finance

financeSimilar presentations:

учете в связи с внедрением с 01.01.2022 федеральных стандартов бухгалтерского учета")

Новые стандарты к плану счетов 2026 года. Правила работы с 2026г. Изменения в учете основных средств

1.

«НОВЫЕ СТАНДАРТЫ КПЛАНУ СЧЕТОВ 2026 ГОДА.

ПРАВИЛА РАБОТЫ С

2026г. ИЗМЕНЕНИЯ

В УЧЕТЕ ОСНОВНЫХ

СРЕДСТВ»

(для бюджетных организаций)

2.

Изменения в нормативных документах по учету с 1января 2026 года

2

3.

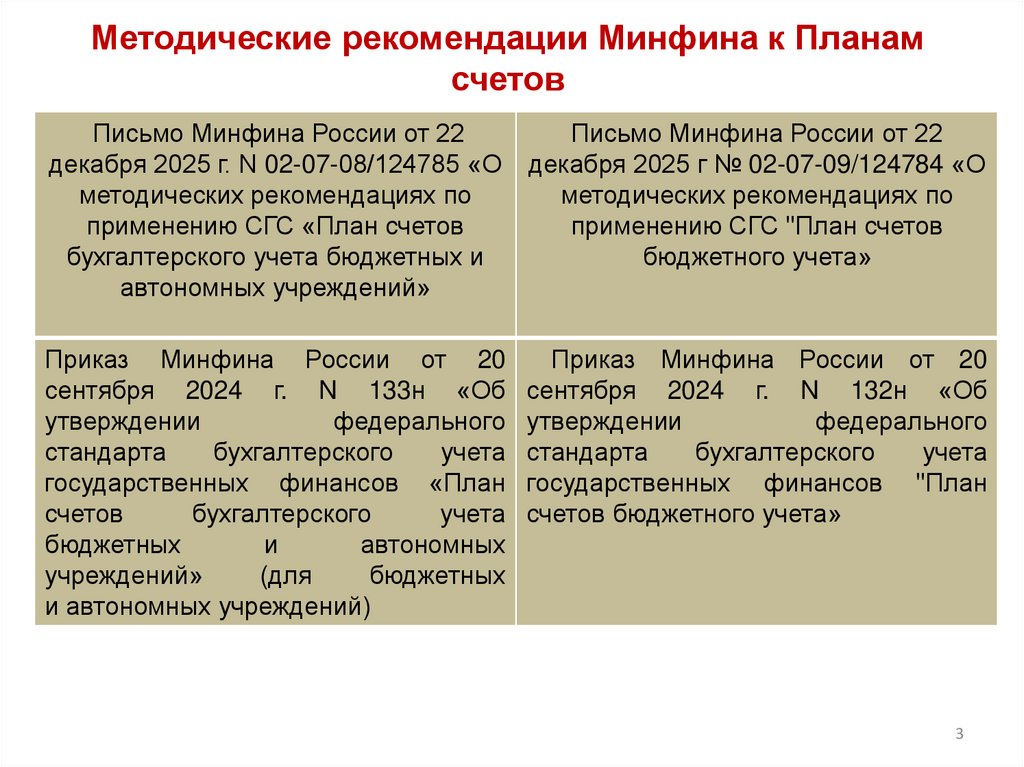

Методические рекомендации Минфина к Планамсчетов

Письмо Минфина России от 22

декабря 2025 г. N 02-07-08/124785 «О

методических рекомендациях по

применению СГС «План счетов

бухгалтерского учета бюджетных и

автономных учреждений»

Письмо Минфина России от 22

декабря 2025 г № 02-07-09/124784 «О

методических рекомендациях по

применению СГС "План счетов

бюджетного учета»

Приказ Минфина России от 20

сентября 2024 г. N 133н «Об

утверждении

федерального

стандарта

бухгалтерского

учета

государственных финансов «План

счетов

бухгалтерского

учета

бюджетных

и

автономных

учреждений»

(для

бюджетных

и автономных учреждений)

Приказ Минфина России от 20

сентября 2024 г. N 132н «Об

утверждении

федерального

стандарта

бухгалтерского

учета

государственных финансов "План

счетов бюджетного учета»

3

4.

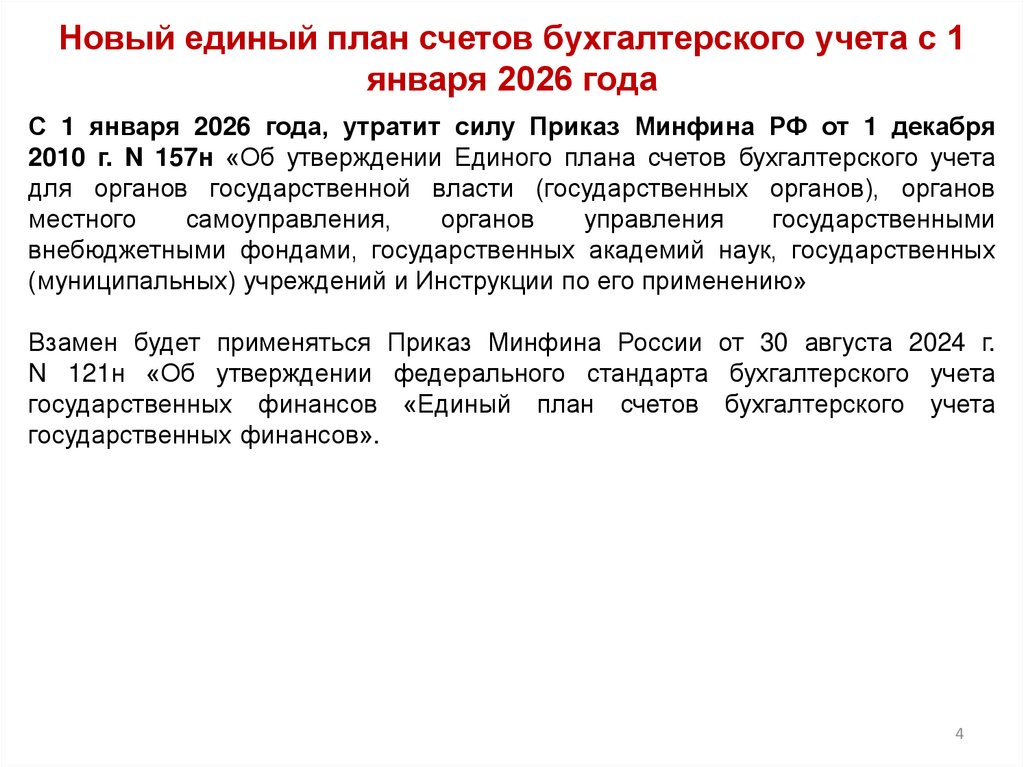

Новый единый план счетов бухгалтерского учета с 1января 2026 года

С 1 января 2026 года, утратит силу Приказ Минфина РФ от 1 декабря

2010 г. N 157н «Об утверждении Единого плана счетов бухгалтерского учета

для органов государственной власти (государственных органов), органов

местного

самоуправления,

органов

управления

государственными

внебюджетными фондами, государственных академий наук, государственных

(муниципальных) учреждений и Инструкции по его применению»

Взамен будет применяться Приказ Минфина России от 30 августа 2024 г.

N 121н «Об утверждении федерального стандарта бухгалтерского учета

государственных финансов «Единый план счетов бухгалтерского учета

государственных финансов».

4

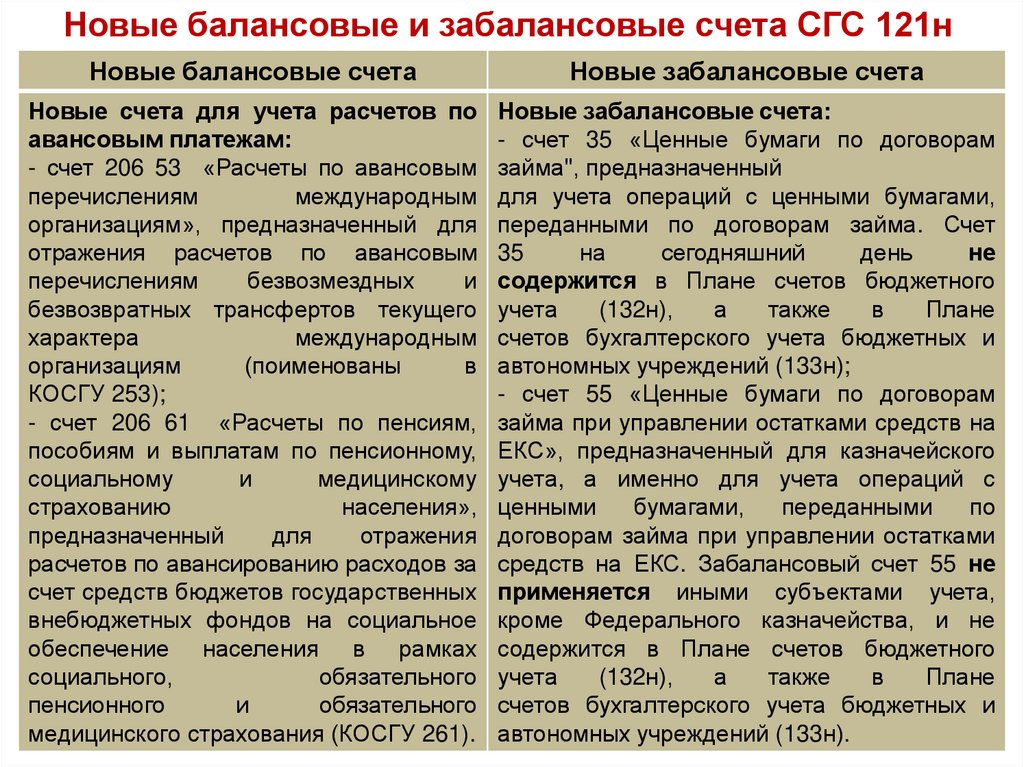

5.

Новые балансовые и забалансовые счета СГС 121нНовые балансовые счета

Новые забалансовые счета

Новые счета для учета расчетов по

авансовым платежам:

- счет 206 53 «Расчеты по авансовым

перечислениям

международным

организациям», предназначенный для

отражения расчетов по авансовым

перечислениям

безвозмездных

и

безвозвратных трансфертов текущего

характера

международным

организациям

(поименованы

в

КОСГУ 253);

- счет 206 61 «Расчеты по пенсиям,

пособиям и выплатам по пенсионному,

социальному

и

медицинскому

страхованию

населения»,

предназначенный

для

отражения

расчетов по авансированию расходов за

счет средств бюджетов государственных

внебюджетных фондов на социальное

обеспечение населения в рамках

социального,

обязательного

пенсионного

и

обязательного

медицинского страхования (КОСГУ 261).

Новые забалансовые счета:

- счет 35 «Ценные бумаги по договорам

займа", предназначенный

для учета операций с ценными бумагами,

переданными по договорам займа. Счет

35

на

сегодняшний

день

не

содержится в Плане счетов бюджетного

учета

(132н),

а

также

в

Плане

счетов бухгалтерского учета бюджетных и

автономных учреждений (133н);

- счет 55 «Ценные бумаги по договорам

займа при управлении остатками средств на

ЕКС», предназначенный для казначейского

учета, а именно для учета операций с

ценными

бумагами,

переданными

по

договорам займа при управлении остатками

средств на ЕКС. Забалансовый счет 55 не

применяется иными субъектами учета,

кроме Федерального казначейства, и не

содержится в Плане счетов бюджетного

учета

(132н),

а

также

в

Плане

счетов бухгалтерского учета бюджетных и

5

автономных учреждений (133н).

6.

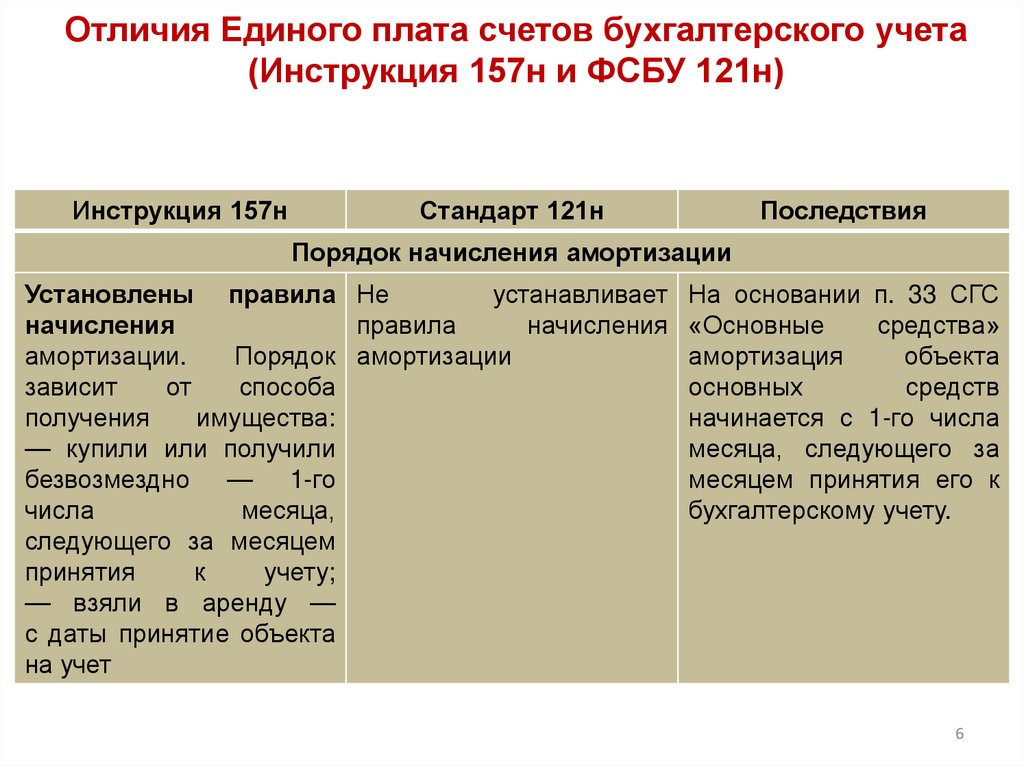

Отличия Единого плата счетов бухгалтерского учета(Инструкция 157н и ФСБУ 121н)

Инструкция 157н

Стандарт 121н

Последствия

Порядок начисления амортизации

Установлены правила Не

устанавливает

начисления

правила

начисления

амортизации.

Порядок амортизации

зависит

от

способа

получения

имущества:

— купили или получили

безвозмездно — 1-го

числа

месяца,

следующего за месяцем

принятия

к

учету;

— взяли в аренду —

с даты принятие объекта

на учет

На основании п. 33 СГС

«Основные

средства»

амортизация

объекта

основных

средств

начинается с 1-го числа

месяца, следующего за

месяцем принятия его к

бухгалтерскому учету.

6

7.

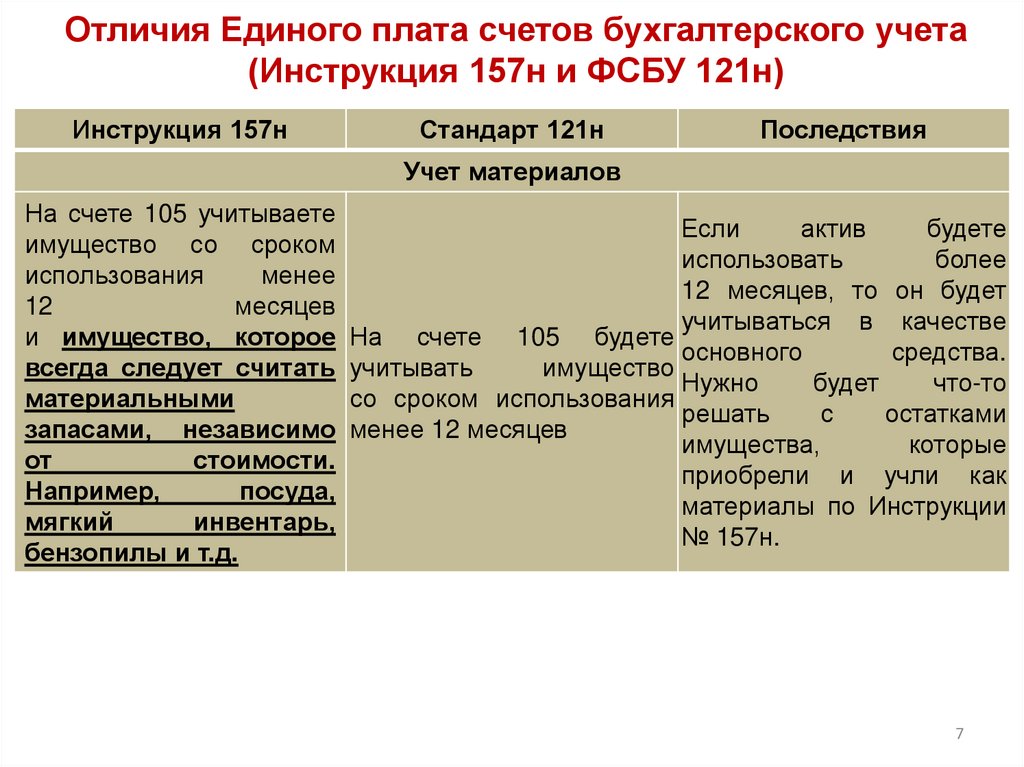

Отличия Единого плата счетов бухгалтерского учета(Инструкция 157н и ФСБУ 121н)

Инструкция 157н

Стандарт 121н

Последствия

Учет материалов

На счете 105 учитываете

Если

актив

будете

имущество со сроком

использовать

более

использования

менее

12 месяцев, то он будет

12

месяцев

учитываться в качестве

и имущество, которое На счете 105 будете

основного

средства.

всегда следует считать учитывать

имущество

Нужно

будет

что-то

материальными

со сроком использования

решать

с

остатками

запасами, независимо менее 12 месяцев

имущества,

которые

от

стоимости.

приобрели и учли как

Например,

посуда,

материалы по Инструкции

мягкий

инвентарь,

№ 157н.

бензопилы и т.д.

7

8.

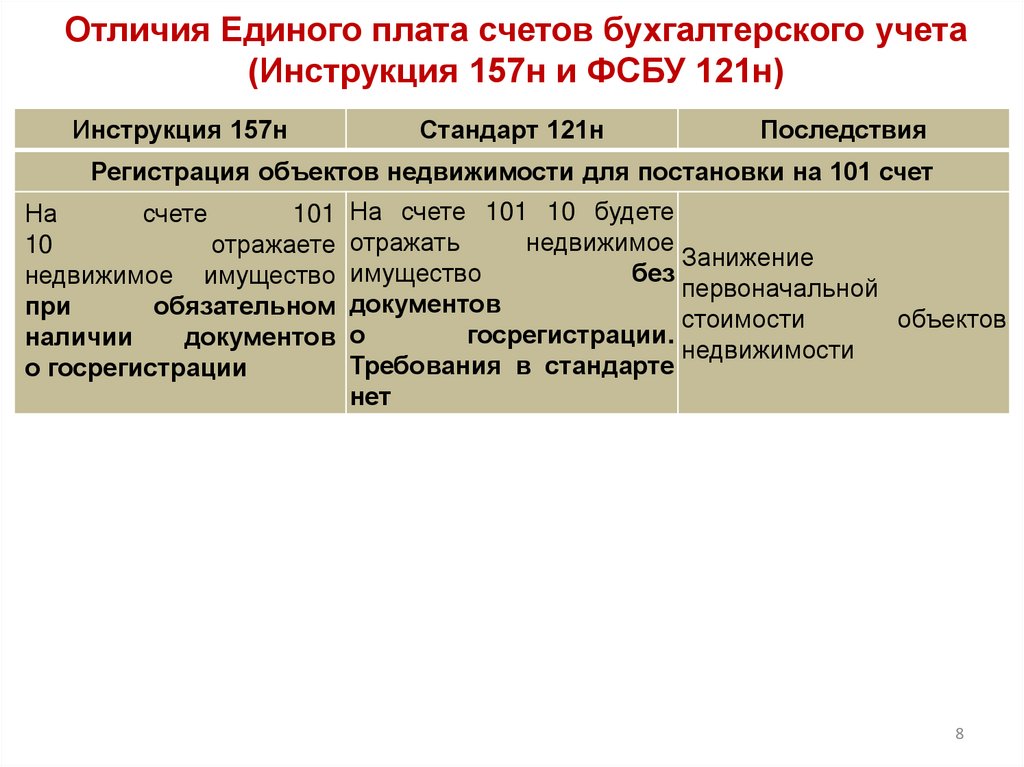

Отличия Единого плата счетов бухгалтерского учета(Инструкция 157н и ФСБУ 121н)

Инструкция 157н

Стандарт 121н

Последствия

Регистрация объектов недвижимости для постановки на 101 счет

На

счете

101 На счете 101 10 будете

недвижимое

10

отражаете отражать

Занижение

без

недвижимое имущество имущество

первоначальной

при

обязательном документов

стоимости

объектов

госрегистрации.

наличии

документов о

недвижимости

Требования в стандарте

о госрегистрации

нет

8

9.

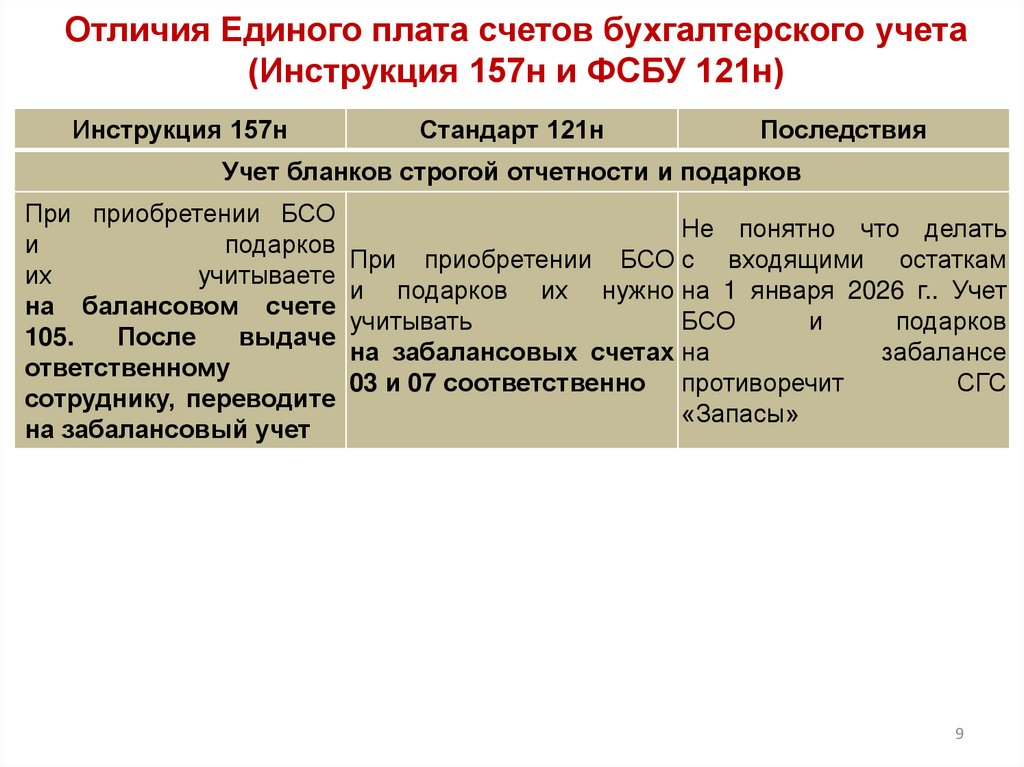

Отличия Единого плата счетов бухгалтерского учета(Инструкция 157н и ФСБУ 121н)

Инструкция 157н

Стандарт 121н

Последствия

Учет бланков строгой отчетности и подарков

При приобретении БСО

Не понятно что делать

и

подарков

При приобретении БСО с входящими остаткам

их

учитываете

и подарков их нужно на 1 января 2026 г.. Учет

на балансовом счете

учитывать

БСО

и

подарков

105.

После

выдаче

на забалансовых счетах на

забалансе

ответственному

03 и 07 соответственно противоречит

СГС

сотруднику, переводите

«Запасы»

на забалансовый учет

9

10.

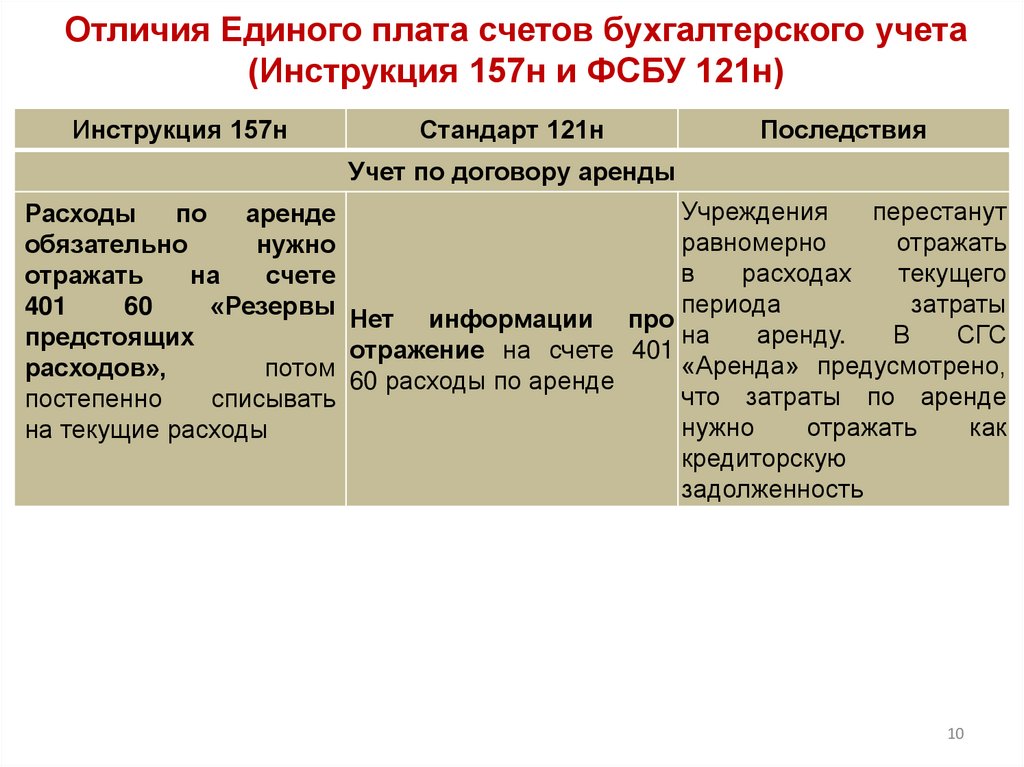

Отличия Единого плата счетов бухгалтерского учета(Инструкция 157н и ФСБУ 121н)

Инструкция 157н

Стандарт 121н

Последствия

Учет по договору аренды

Учреждения

перестанут

Расходы

по

аренде

равномерно

отражать

обязательно

нужно

в

расходах

текущего

отражать

на

счете

периода

затраты

401

60

«Резервы

Нет информации про

на

аренду.

В

СГС

предстоящих

отражение на счете 401

«Аренда» предусмотрено,

расходов»,

потом

60 расходы по аренде

что затраты по аренде

постепенно

списывать

нужно

отражать

как

на текущие расходы

кредиторскую

задолженность

10

11.

Отличия Единого плата счетов бухгалтерского учета(Инструкция 157н и ФСБУ 121н)

Инструкция 157н

Стандарт 121н

Последствия

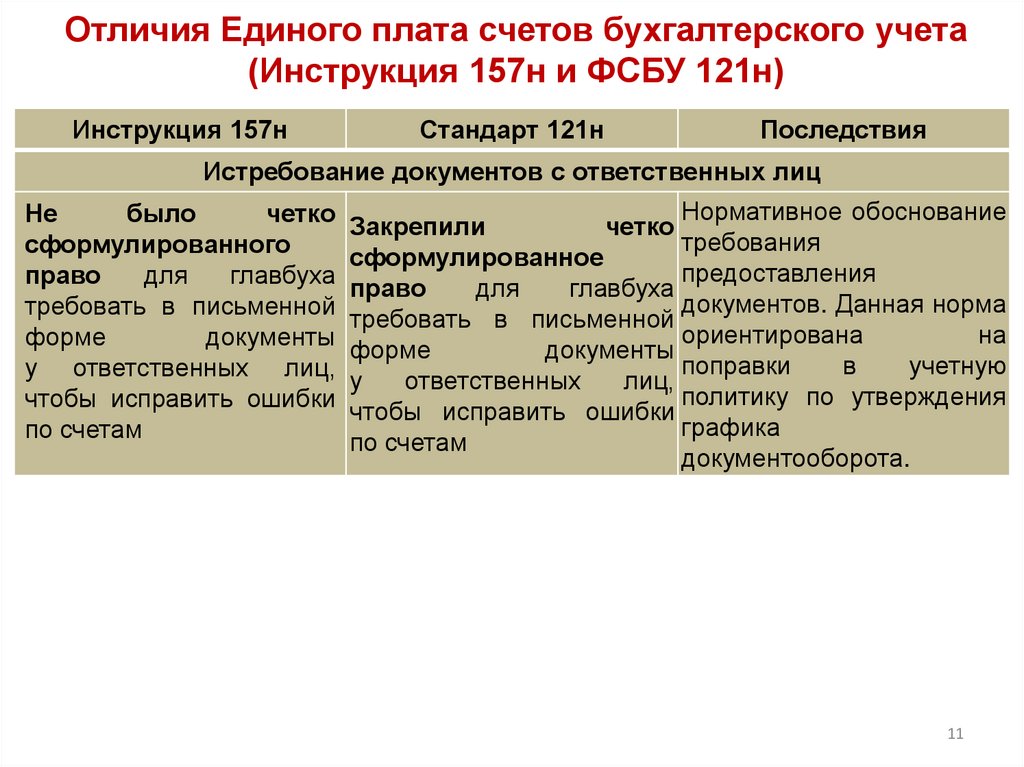

Истребование документов с ответственных лиц

Нормативное обоснование

Не

было

четко

Закрепили

четко

требования

сформулированного

сформулированное

предоставления

право

для

главбуха

право

для

главбуха

документов. Данная норма

требовать в письменной

требовать в письменной

ориентирована

на

форме

документы

форме

документы

поправки

в

учетную

у ответственных лиц,

у

ответственных

лиц,

политику по утверждения

чтобы исправить ошибки

чтобы исправить ошибки

графика

по счетам

по счетам

документооборота.

11

12.

Отличия Единого плата счетов бухгалтерского учета(Инструкция 157н и ФСБУ 121н)

Инструкция 157н

Стандарт 121н

Последствия

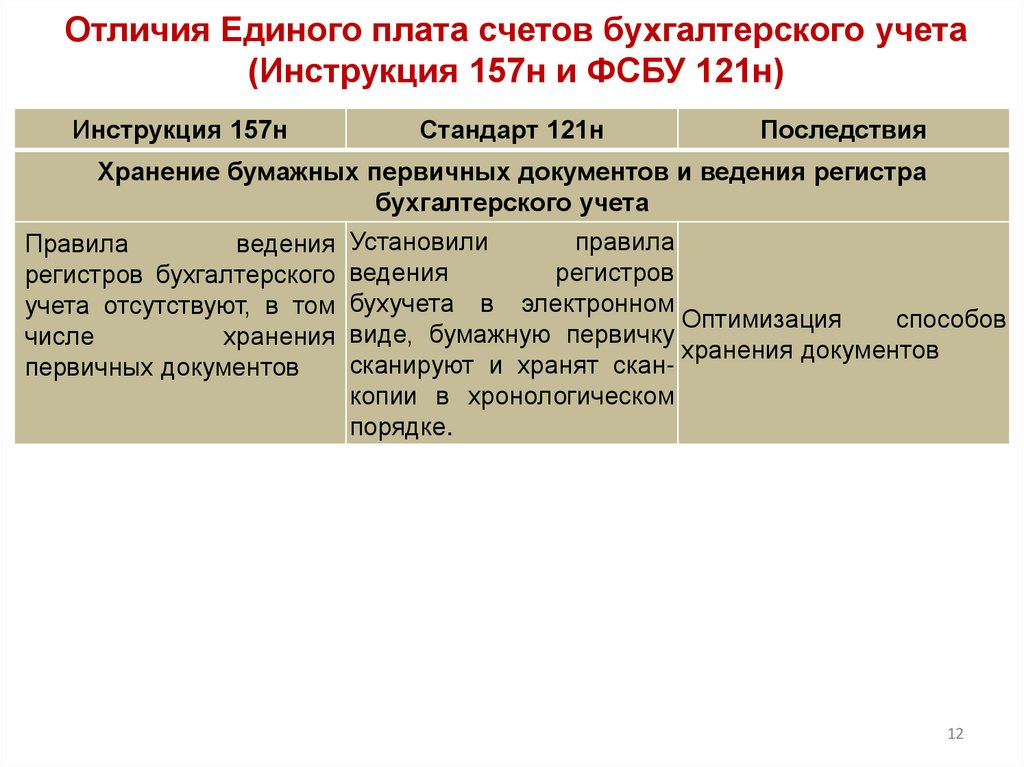

Хранение бумажных первичных документов и ведения регистра

бухгалтерского учета

правила

Правила

ведения Установили

регистров

регистров бухгалтерского ведения

учета отсутствуют, в том бухучета в электронном

Оптимизация

способов

числе

хранения виде, бумажную первичку

хранения документов

сканируют и хранят сканпервичных документов

копии в хронологическом

порядке.

12

13.

Отличия Единого плата счетов бухгалтерского учета(Инструкция 157н и ФСБУ 121н)

Инструкция 157н

Стандарт 121н

Последствия

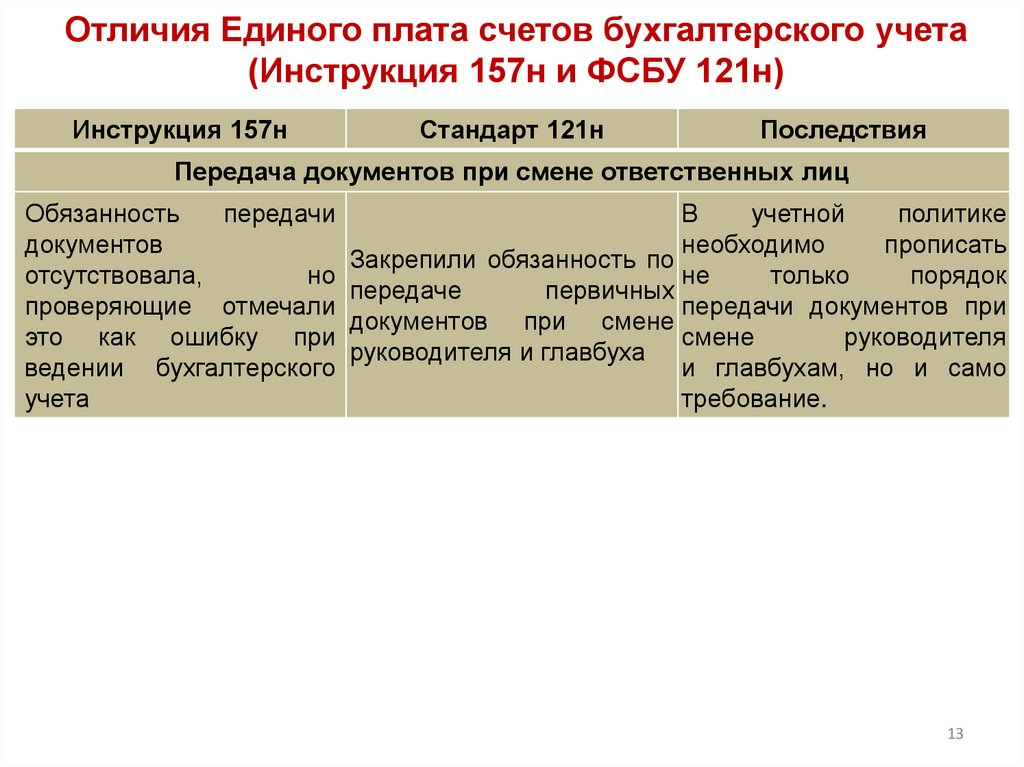

Передача документов при смене ответственных лиц

Обязанность

передачи

В

учетной

политике

документов

необходимо

прописать

Закрепили обязанность по

отсутствовала,

но

не

только

порядок

передаче

первичных

проверяющие отмечали

передачи документов при

документов при смене

это как ошибку при

смене

руководителя

руководителя и главбуха

ведении бухгалтерского

и главбухам, но и само

учета

требование.

13

14.

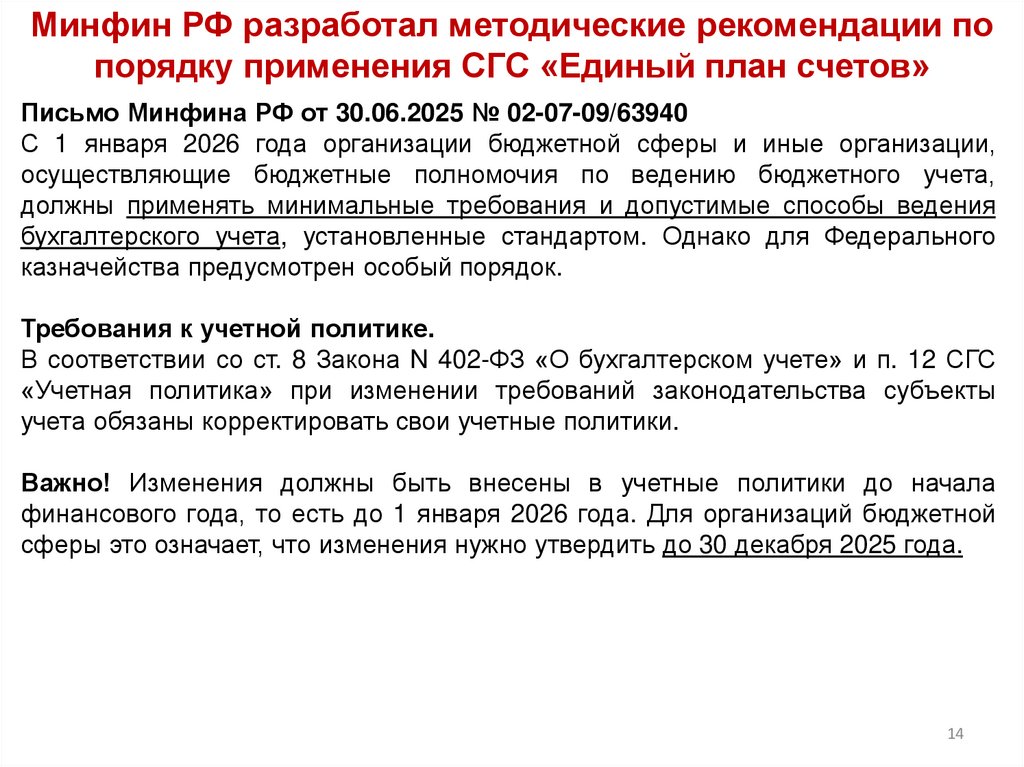

Минфин РФ разработал методические рекомендации попорядку применения СГС «Единый план счетов»

Письмо Минфина РФ от 30.06.2025 № 02-07-09/63940

С 1 января 2026 года организации бюджетной сферы и иные организации,

осуществляющие бюджетные полномочия по ведению бюджетного учета,

должны применять минимальные требования и допустимые способы ведения

бухгалтерского учета, установленные стандартом. Однако для Федерального

казначейства предусмотрен особый порядок.

Требования к учетной политике.

В соответствии со ст. 8 Закона N 402-ФЗ «О бухгалтерском учете» и п. 12 СГС

«Учетная политика» при изменении требований законодательства субъекты

учета обязаны корректировать свои учетные политики.

Важно! Изменения должны быть внесены в учетные политики до начала

финансового года, то есть до 1 января 2026 года. Для организаций бюджетной

сферы это означает, что изменения нужно утвердить до 30 декабря 2025 года.

14

15.

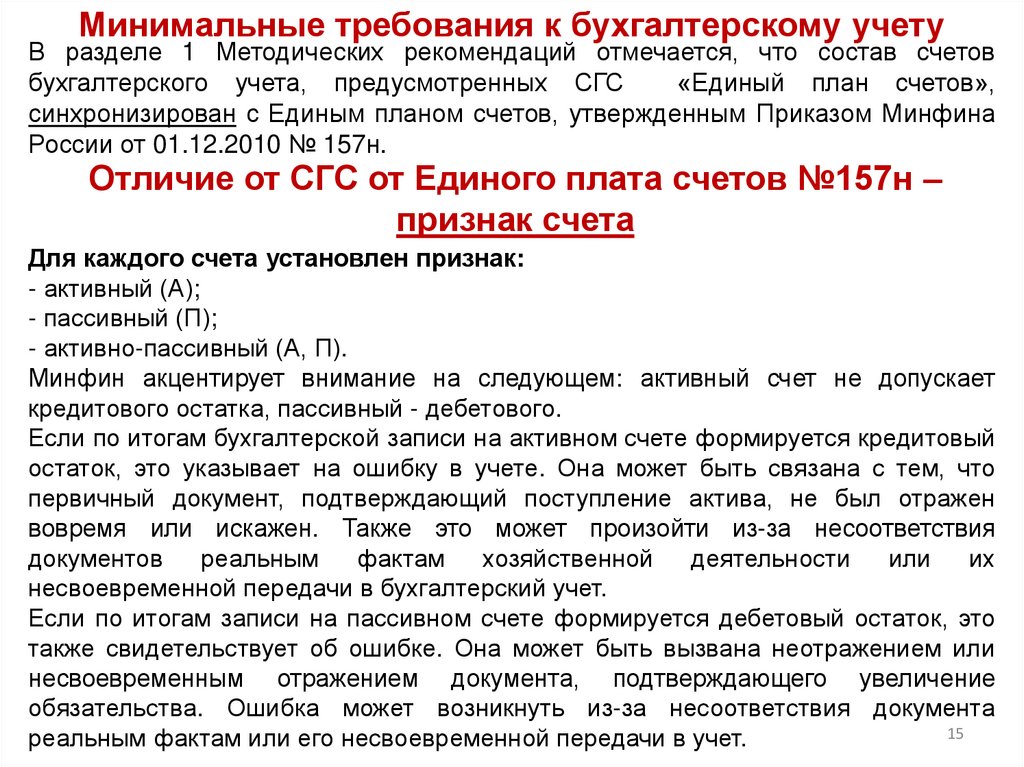

Минимальные требования к бухгалтерскому учетуВ разделе 1 Методических рекомендаций отмечается, что состав счетов

бухгалтерского учета, предусмотренных СГС

«Единый план счетов»,

синхронизирован с Единым планом счетов, утвержденным Приказом Минфина

России от 01.12.2010 № 157н.

Отличие от СГС от Единого плата счетов №157н –

признак счета

Для каждого счета установлен признак:

- активный (А);

- пассивный (П);

- активно-пассивный (А, П).

Минфин акцентирует внимание на следующем: активный счет не допускает

кредитового остатка, пассивный - дебетового.

Если по итогам бухгалтерской записи на активном счете формируется кредитовый

остаток, это указывает на ошибку в учете. Она может быть связана с тем, что

первичный документ, подтверждающий поступление актива, не был отражен

вовремя или искажен. Также это может произойти из-за несоответствия

документов

реальным

фактам

хозяйственной

деятельности

или

их

несвоевременной передачи в бухгалтерский учет.

Если по итогам записи на пассивном счете формируется дебетовый остаток, это

также свидетельствует об ошибке. Она может быть вызвана неотражением или

несвоевременным отражением документа, подтверждающего увеличение

обязательства. Ошибка может возникнуть из-за несоответствия документа

15

реальным фактам или его несвоевременной передачи в учет.

16.

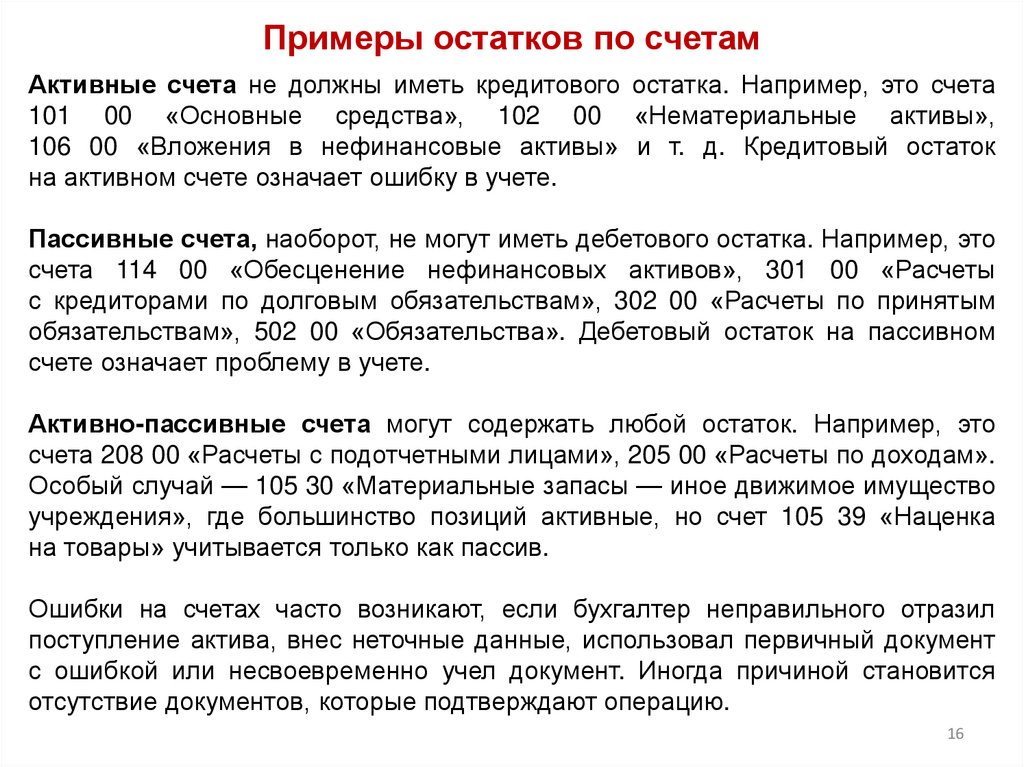

Примеры остатков по счетамАктивные счета не должны иметь кредитового остатка. Например, это счета

101 00 «Основные средства», 102 00 «Нематериальные активы»,

106 00 «Вложения в нефинансовые активы» и т. д. Кредитовый остаток

на активном счете означает ошибку в учете.

Пассивные счета, наоборот, не могут иметь дебетового остатка. Например, это

счета 114 00 «Обесценение нефинансовых активов», 301 00 «Расчеты

с кредиторами по долговым обязательствам», 302 00 «Расчеты по принятым

обязательствам», 502 00 «Обязательства». Дебетовый остаток на пассивном

счете означает проблему в учете.

Активно-пассивные счета могут содержать любой остаток. Например, это

счета 208 00 «Расчеты с подотчетными лицами», 205 00 «Расчеты по доходам».

Особый случай — 105 30 «Материальные запасы — иное движимое имущество

учреждения», где большинство позиций активные, но счет 105 39 «Наценка

на товары» учитывается только как пассив.

Ошибки на счетах часто возникают, если бухгалтер неправильного отразил

поступление актива, внес неточные данные, использовал первичный документ

с ошибкой или несвоевременно учел документ. Иногда причиной становится

отсутствие документов, которые подтверждают операцию.

16

17.

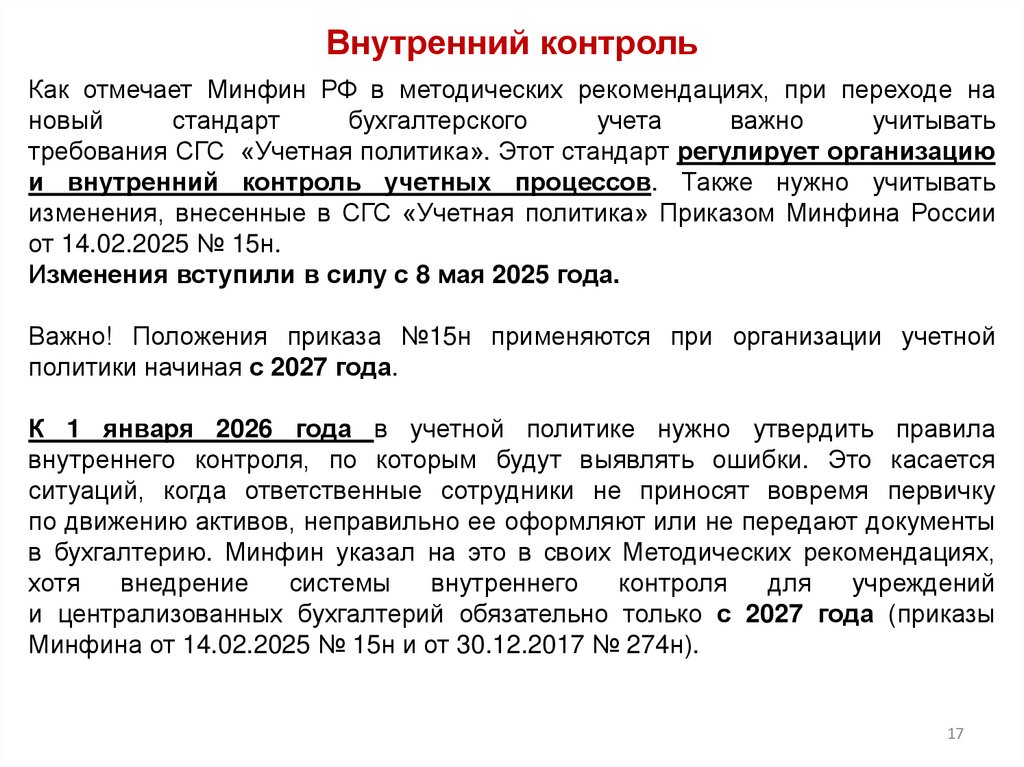

Внутренний контрольКак отмечает Минфин РФ в методических рекомендациях, при переходе на

новый

стандарт

бухгалтерского

учета

важно

учитывать

требования СГС «Учетная политика». Этот стандарт регулирует организацию

и внутренний контроль учетных процессов. Также нужно учитывать

изменения, внесенные в СГС «Учетная политика» Приказом Минфина России

от 14.02.2025 № 15н.

Изменения вступили в силу с 8 мая 2025 года.

Важно! Положения приказа №15н применяются при организации учетной

политики начиная с 2027 года.

К 1 января 2026 года в учетной политике нужно утвердить правила

внутреннего контроля, по которым будут выявлять ошибки. Это касается

ситуаций, когда ответственные сотрудники не приносят вовремя первичку

по движению активов, неправильно ее оформляют или не передают документы

в бухгалтерию. Минфин указал на это в своих Методических рекомендациях,

хотя

внедрение

системы

внутреннего

контроля

для

учреждений

и централизованных бухгалтерий обязательно только с 2027 года (приказы

Минфина от 14.02.2025 № 15н и от 30.12.2017 № 274н).

17

18.

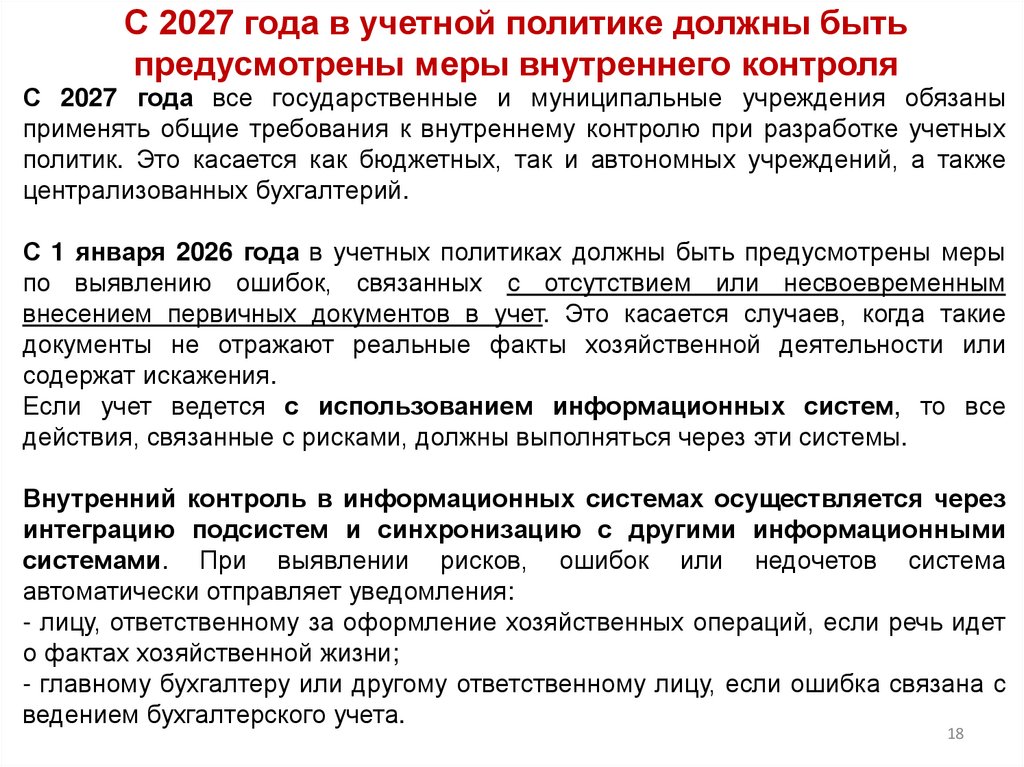

С 2027 года в учетной политике должны бытьпредусмотрены меры внутреннего контроля

С 2027 года все государственные и муниципальные учреждения обязаны

применять общие требования к внутреннему контролю при разработке учетных

политик. Это касается как бюджетных, так и автономных учреждений, а также

централизованных бухгалтерий.

С 1 января 2026 года в учетных политиках должны быть предусмотрены меры

по выявлению ошибок, связанных с отсутствием или несвоевременным

внесением первичных документов в учет. Это касается случаев, когда такие

документы не отражают реальные факты хозяйственной деятельности или

содержат искажения.

Если учет ведется с использованием информационных систем, то все

действия, связанные с рисками, должны выполняться через эти системы.

Внутренний контроль в информационных системах осуществляется через

интеграцию подсистем и синхронизацию с другими информационными

системами. При выявлении рисков, ошибок или недочетов система

автоматически отправляет уведомления:

- лицу, ответственному за оформление хозяйственных операций, если речь идет

о фактах хозяйственной жизни;

- главному бухгалтеру или другому ответственному лицу, если ошибка связана с

ведением бухгалтерского учета.

18

19.

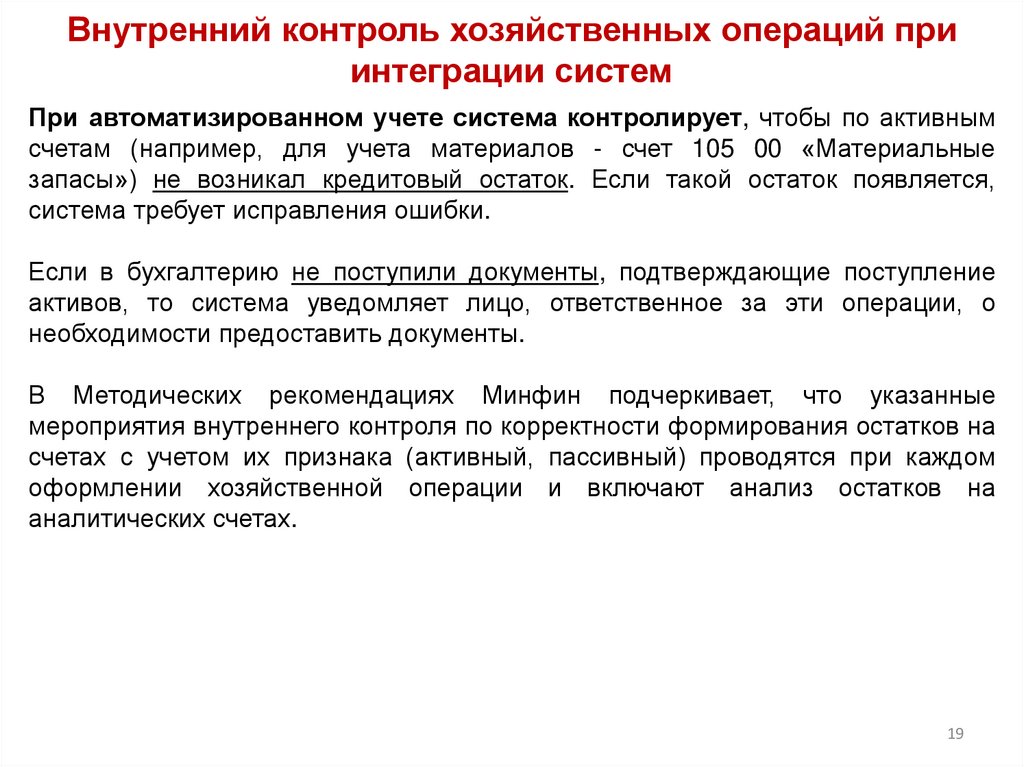

Внутренний контроль хозяйственных операций приинтеграции систем

При автоматизированном учете система контролирует, чтобы по активным

счетам (например, для учета материалов - счет 105 00 «Материальные

запасы») не возникал кредитовый остаток. Если такой остаток появляется,

система требует исправления ошибки.

Если в бухгалтерию не поступили документы, подтверждающие поступление

активов, то система уведомляет лицо, ответственное за эти операции, о

необходимости предоставить документы.

В Методических рекомендациях Минфин подчеркивает, что указанные

мероприятия внутреннего контроля по корректности формирования остатков на

счетах с учетом их признака (активный, пассивный) проводятся при каждом

оформлении хозяйственной операции и включают анализ остатков на

аналитических счетах.

19

20.

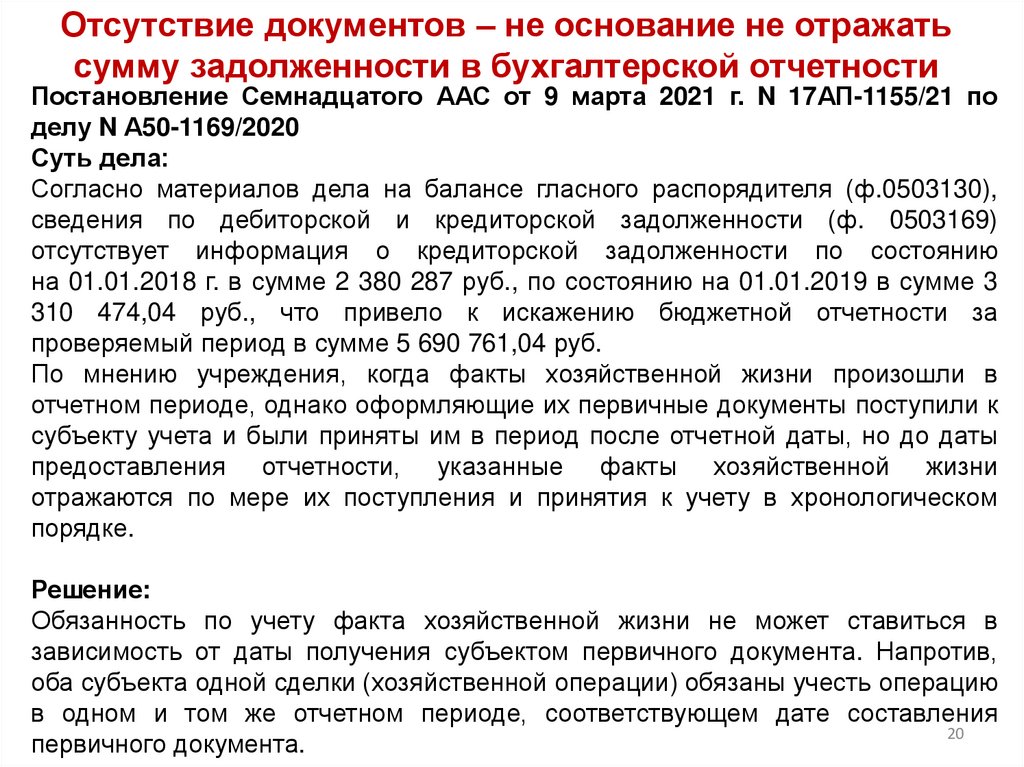

Отсутствие документов – не основание не отражатьсумму задолженности в бухгалтерской отчетности

Постановление Семнадцатого ААС от 9 марта 2021 г. N 17АП-1155/21 по

делу N А50-1169/2020

Суть дела:

Согласно материалов дела на балансе гласного распорядителя (ф.0503130),

сведения по дебиторской и кредиторской задолженности (ф. 0503169)

отсутствует информация о кредиторской задолженности по состоянию

на 01.01.2018 г. в сумме 2 380 287 руб., по состоянию на 01.01.2019 в сумме 3

310 474,04 руб., что привело к искажению бюджетной отчетности за

проверяемый период в сумме 5 690 761,04 руб.

По мнению учреждения, когда факты хозяйственной жизни произошли в

отчетном периоде, однако оформляющие их первичные документы поступили к

субъекту учета и были приняты им в период после отчетной даты, но до даты

предоставления отчетности, указанные факты хозяйственной жизни

отражаются по мере их поступления и принятия к учету в хронологическом

порядке.

Решение:

Обязанность по учету факта хозяйственной жизни не может ставиться в

зависимость от даты получения субъектом первичного документа. Напротив,

оба субъекта одной сделки (хозяйственной операции) обязаны учесть операцию

в одном и том же отчетном периоде, соответствующем дате составления

20

первичного документа.

21.

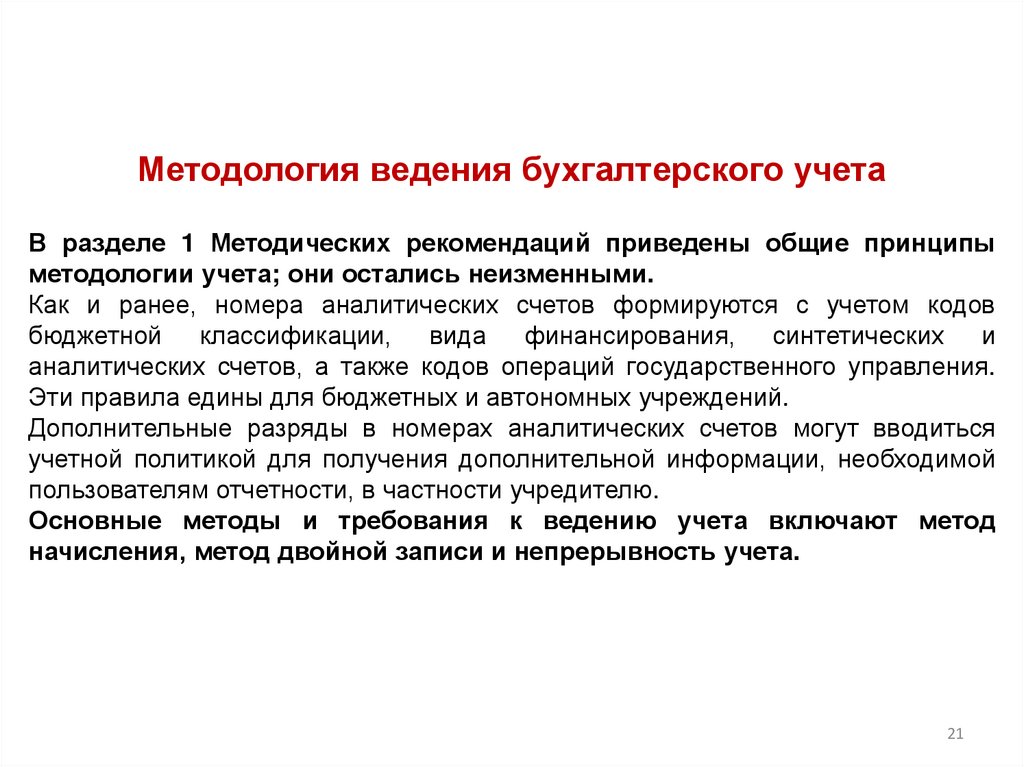

Методология ведения бухгалтерского учетаВ разделе 1 Методических рекомендаций приведены общие принципы

методологии учета; они остались неизменными.

Как и ранее, номера аналитических счетов формируются с учетом кодов

бюджетной классификации, вида финансирования, синтетических и

аналитических счетов, а также кодов операций государственного управления.

Эти правила едины для бюджетных и автономных учреждений.

Дополнительные разряды в номерах аналитических счетов могут вводиться

учетной политикой для получения дополнительной информации, необходимой

пользователям отчетности, в частности учредителю.

Основные методы и требования к ведению учета включают метод

начисления, метод двойной записи и непрерывность учета.

21

22.

Требования к систематизации и обработке информацииВ разделе 2 Методических рекомендаций приведены минимальные требования к

систематизации и обобщению информации об объектах бухгалтерского учета.

Систематизация и обобщение данных бухгалтерского учета происходят через

регистрацию и накопление информации из первичных и сводных учетных

документов. Эти данные фиксируются в бухгалтерских записях на соответствующих

счетах рабочего плана счетов.

Процесс систематизации ведется в хронологическом порядке, по датам совершения

хозяйственных операций или принятия документов к учету. Первичные и сводные

документы, подтверждающие записи, также подвергаются систематизации и

обобщению.

Бумажные документы систематизируются в конце отчетного периода (месяца,

квартала, года) путем их хронологической подборки. Если учет ведется в

электронном виде, бумажные документы сканируются и хранятся в электронном

формате с обеспечением безопасности.

Для систематизации данных используются различные регистры: карточки объектов

учета, журналы операций, главная книга и другие документы, предусмотренные

законодательством.

Показатели оборотов по счетам, за исключением расчетов по дебиторской и

кредиторской задолженности, не переносятся в регистры следующего финансового

года.

После подписания регистров главным бухгалтером или руководителем

централизованной бухгалтерии данные считаются неизменными. Ошибки

исправляются в соответствии с учетной политикой. Записи по исправлению ошибок

22

прошлых лет фиксируются в отдельном журнале.

23.

Новые инструкции к плату счетов с 1 января 2026 годаС 1 января 2026 года все учреждения перейдут на новые инструкции к планам

счетов бухгалтерского и бюджетного учета (№ 132н и 133н). Сейчас приказы

от 29.08.2025 № 118н «Об утверждении Инструкции по применению Плана

счетов бюджетного учета» и № 119н «Об утверждении Правил по применению

Плана счетов бухгалтерского учета…» находятся на регистрации в Минюсте.

Главное новшество – введение базовых проводок.

23

24.

Базовые корреспонденции счетов – главное новшествоновых инструкций

Минфин разработал перечень обязательных базовых проводок для учета.

С 2026 года учреждения смогут применять только их. Нетиповые

проводки делать недопустимо, даже если они согласованы с учредителем и

прописаны в учетной политике.

При отсутствии проводок в перечне, необходимо обратиться в Минфин для их

согласования.

Перед каждой операцией необходимо убедиться, что проводка выбрана

правильно, сверив ее с перечнем типовых операций на сайте Минфина

в рамках внутреннего контроля. Важно отслеживать обновления: Минфин

будет периодически публиковать новый список проводок на своем сайте.

24

25.

Регистрация первичных документовК учету должна приниматься только первичка, которая прошла внутренний

контроль. Регистрация первички должна производиться оперативно,

не позднее следующего дня после подписания и поступления

в бухгалтерию. Если документы поступили с нарушением установленных

сроков, они принимаются к учету датой поступления или последним днем

отчетного периода.

Регистры бухучета

В регистрах недопустимы пропуски или изъятия фактов хозяйственной жизни,

подтвержденных первичными документами. Также запрещена регистрация

мнимых и притворных объектов бухгалтерского учета. После предоставления

информации внешним пользователям изменение данных в регистрах

не допускается.

25

26.

Запрет на операции «задним числом»С 2026 года федеральным учреждениям нельзя отражать операции задним

числом. Нужно избежать искажений в госреестрах, например в реестре

должников. С 2027 года такой же запрет заработает для региональных

и муниципальных учреждений. Все операции предстоит отражать только

в текущем периоде.

Отражать в учете факт хозяйственной жизни нужно по мере совершения

событий.

26

27.

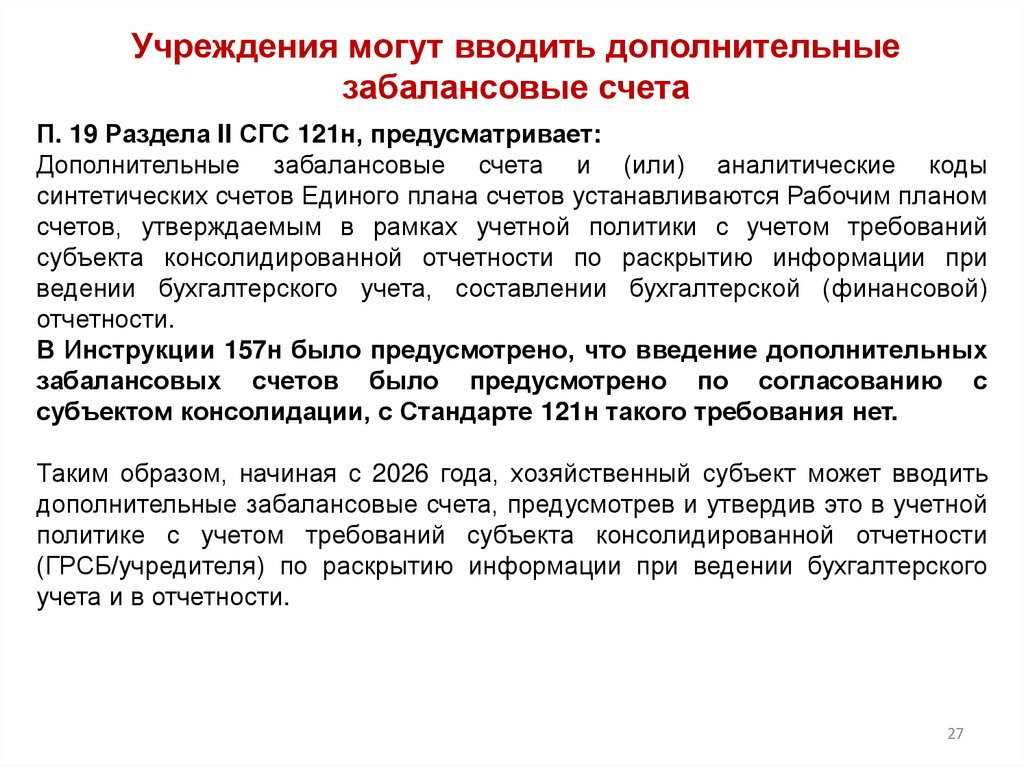

Учреждения могут вводить дополнительныезабалансовые счета

П. 19 Раздела II СГС 121н, предусматривает:

Дополнительные забалансовые счета и (или) аналитические коды

синтетических счетов Единого плана счетов устанавливаются Рабочим планом

счетов, утверждаемым в рамках учетной политики с учетом требований

субъекта консолидированной отчетности по раскрытию информации при

ведении бухгалтерского учета, составлении бухгалтерской (финансовой)

отчетности.

В Инструкции 157н было предусмотрено, что введение дополнительных

забалансовых счетов было предусмотрено по согласованию с

субъектом консолидации, с Стандарте 121н такого требования нет.

Таким образом, начиная с 2026 года, хозяйственный субъект может вводить

дополнительные забалансовые счета, предусмотрев и утвердив это в учетной

политике с учетом требований субъекта консолидированной отчетности

(ГРСБ/учредителя) по раскрытию информации при ведении бухгалтерского

учета и в отчетности.

27

28.

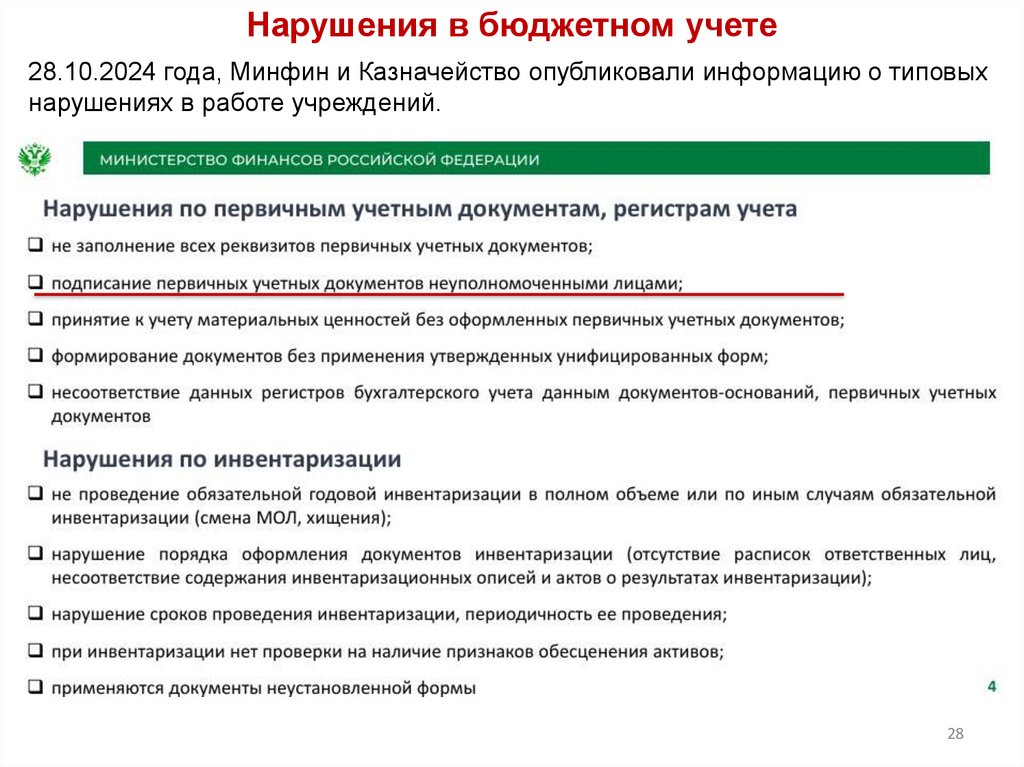

Нарушения в бюджетном учете28.10.2024 года, Минфин и Казначейство опубликовали информацию о типовых

нарушениях в работе учреждений.

28

29.

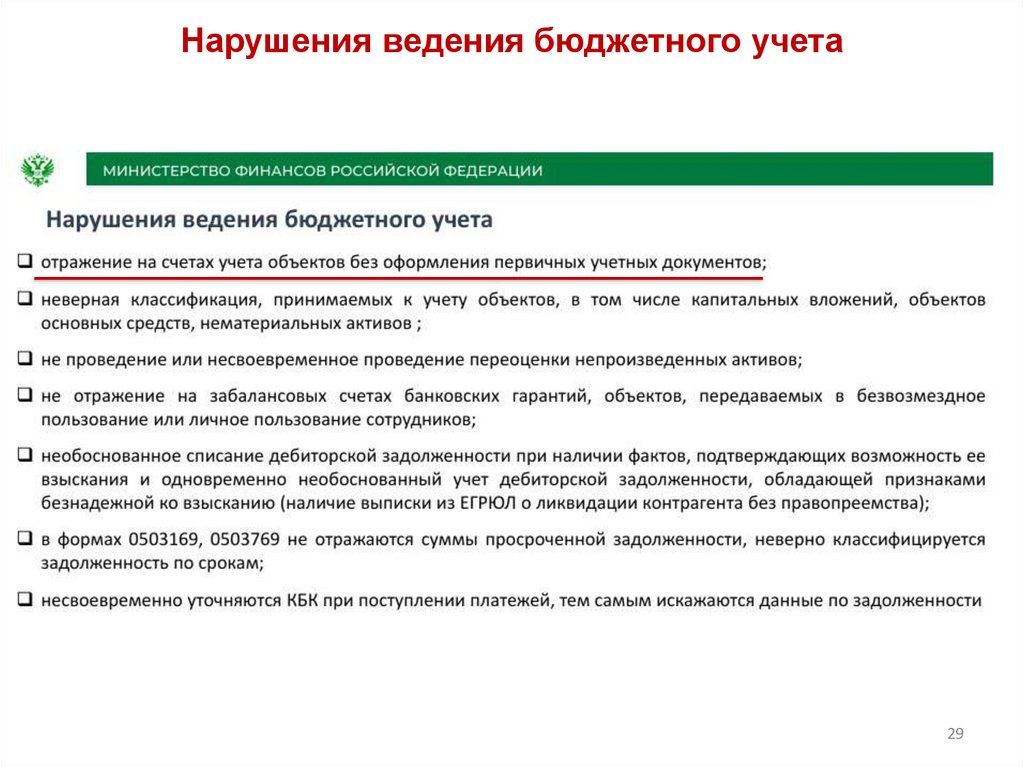

Нарушения ведения бюджетного учета29

30.

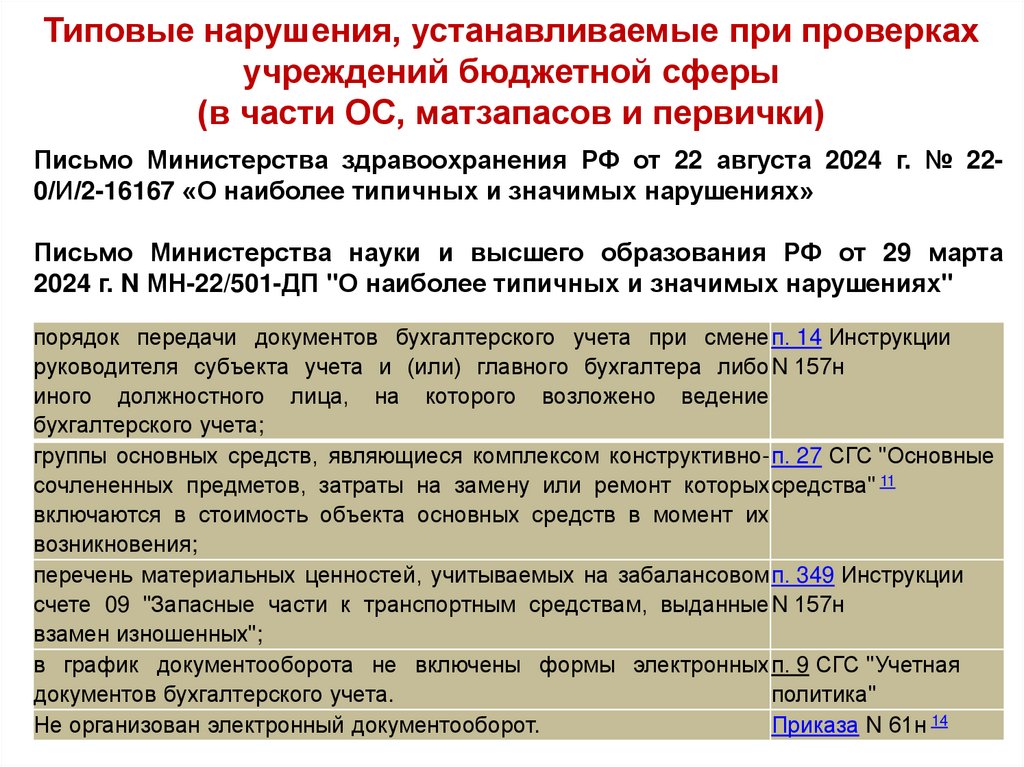

Типовые нарушения, устанавливаемые при проверкахучреждений бюджетной сферы

(в части ОС, матзапасов и первички)

Письмо Министерства здравоохранения РФ от 22 августа 2024 г. № 220/И/2-16167 «О наиболее типичных и значимых нарушениях»

Письмо Министерства науки и высшего образования РФ от 29 марта

2024 г. N МН-22/501-ДП "О наиболее типичных и значимых нарушениях"

порядок передачи документов бухгалтерского учета при смене п. 14 Инструкции

руководителя субъекта учета и (или) главного бухгалтера либо N 157н

иного должностного лица, на которого возложено ведение

бухгалтерского учета;

группы основных средств, являющиеся комплексом конструктивно- п. 27 СГС "Основные

сочлененных предметов, затраты на замену или ремонт которых средства" 11

включаются в стоимость объекта основных средств в момент их

возникновения;

перечень материальных ценностей, учитываемых на забалансовом п. 349 Инструкции

счете 09 "Запасные части к транспортным средствам, выданные N 157н

взамен изношенных";

в график документооборота не включены формы электронных п. 9 СГС "Учетная

документов бухгалтерского учета.

политика"

Не организован электронный документооборот.

Приказа N 61н 1430

31.

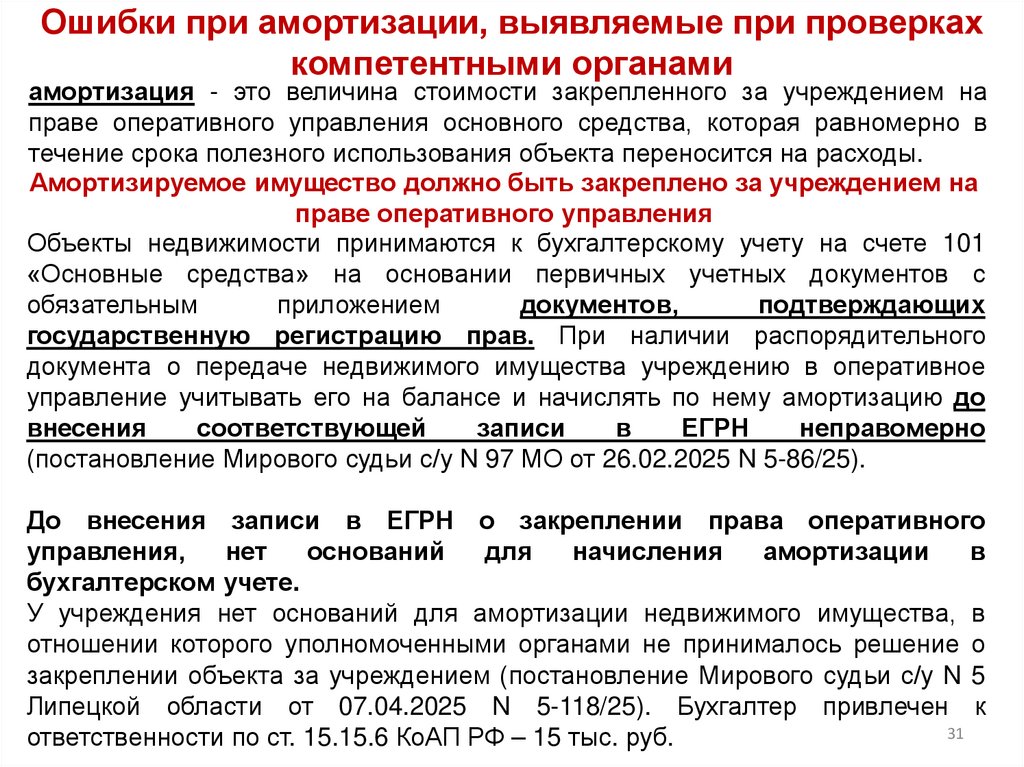

Ошибки при амортизации, выявляемые при проверкахкомпетентными органами

амортизация - это величина стоимости закрепленного за учреждением на

праве оперативного управления основного средства, которая равномерно в

течение срока полезного использования объекта переносится на расходы.

Амортизируемое имущество должно быть закреплено за учреждением на

праве оперативного управления

Объекты недвижимости принимаются к бухгалтерскому учету на счете 101

«Основные средства» на основании первичных учетных документов с

обязательным

приложением

документов,

подтверждающих

государственную регистрацию прав. При наличии распорядительного

документа о передаче недвижимого имущества учреждению в оперативное

управление учитывать его на балансе и начислять по нему амортизацию до

внесения

соответствующей

записи

в

ЕГРН

неправомерно

(постановление Мирового судьи с/у N 97 МО от 26.02.2025 N 5-86/25).

До внесения записи в ЕГРН о закреплении права оперативного

управления,

нет

оснований

для

начисления

амортизации

в

бухгалтерском учете.

У учреждения нет оснований для амортизации недвижимого имущества, в

отношении которого уполномоченными органами не принималось решение о

закреплении объекта за учреждением (постановление Мирового судьи с/у N 5

Липецкой области от 07.04.2025 N 5-118/25). Бухгалтер привлечен к

31

ответственности по ст. 15.15.6 КоАП РФ – 15 тыс. руб.

32.

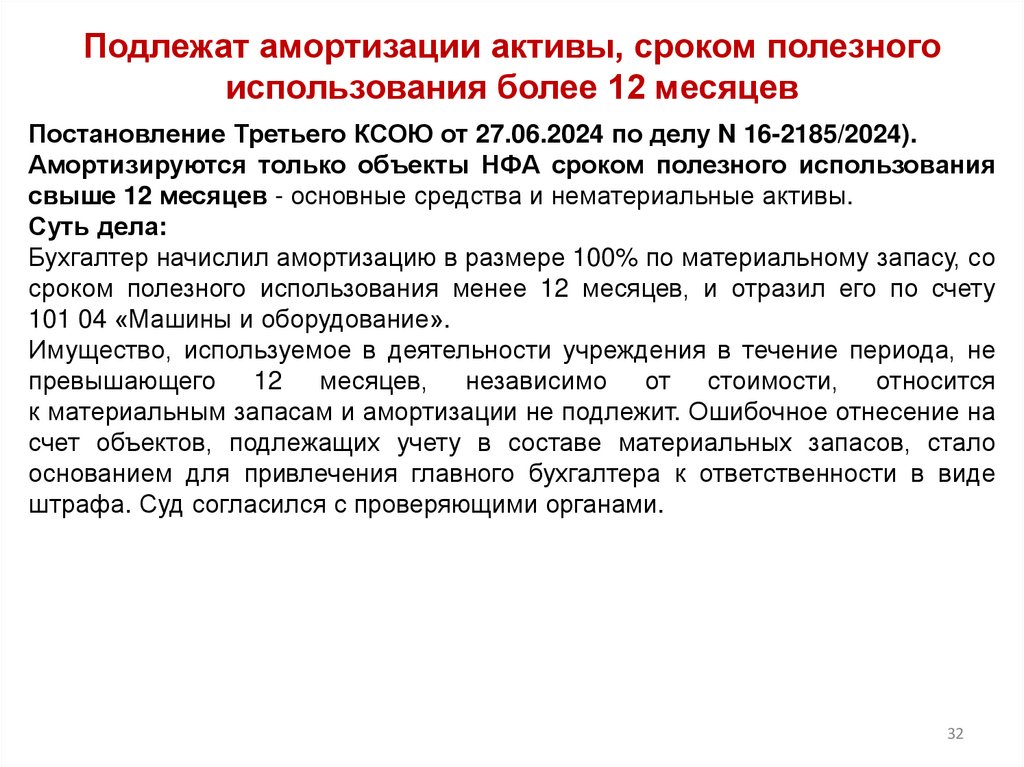

Подлежат амортизации активы, сроком полезногоиспользования более 12 месяцев

Постановление Третьего КСОЮ от 27.06.2024 по делу N 16-2185/2024).

Амортизируются только объекты НФА сроком полезного использования

свыше 12 месяцев - основные средства и нематериальные активы.

Суть дела:

Бухгалтер начислил амортизацию в размере 100% по материальному запасу, со

сроком полезного использования менее 12 месяцев, и отразил его по счету

101 04 «Машины и оборудование».

Имущество, используемое в деятельности учреждения в течение периода, не

превышающего 12 месяцев, независимо от стоимости, относится

к материальным запасам и амортизации не подлежит. Ошибочное отнесение на

счет объектов, подлежащих учету в составе материальных запасов, стало

основанием для привлечения главного бухгалтера к ответственности в виде

штрафа. Суд согласился с проверяющими органами.

32

33.

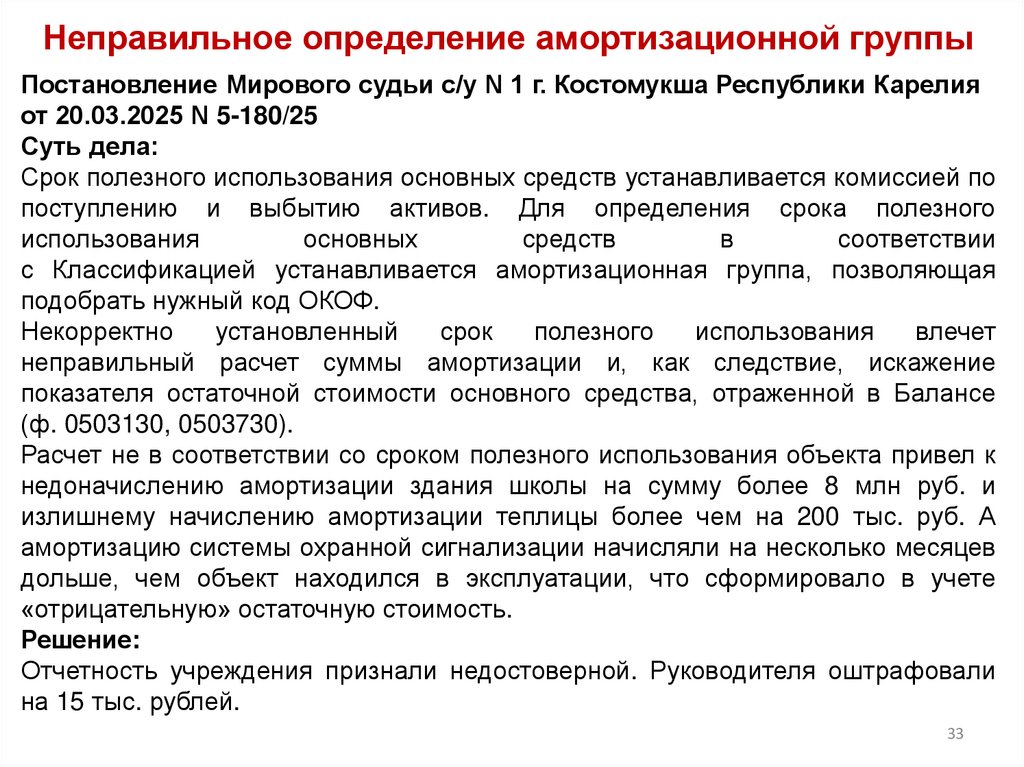

Неправильное определение амортизационной группыПостановление Мирового судьи с/у N 1 г. Костомукша Республики Карелия

от 20.03.2025 N 5-180/25

Суть дела:

Срок полезного использования основных средств устанавливается комиссией по

поступлению и выбытию активов. Для определения срока полезного

использования

основных

средств

в

соответствии

с Классификацией устанавливается амортизационная группа, позволяющая

подобрать нужный код ОКОФ.

Некорректно

установленный

срок

полезного

использования

влечет

неправильный расчет суммы амортизации и, как следствие, искажение

показателя остаточной стоимости основного средства, отраженной в Балансе

(ф. 0503130, 0503730).

Расчет не в соответствии со сроком полезного использования объекта привел к

недоначислению амортизации здания школы на сумму более 8 млн руб. и

излишнему начислению амортизации теплицы более чем на 200 тыс. руб. А

амортизацию системы охранной сигнализации начисляли на несколько месяцев

дольше, чем объект находился в эксплуатации, что сформировало в учете

«отрицательную» остаточную стоимость.

Решение:

Отчетность учреждения признали недостоверной. Руководителя оштрафовали

на 15 тыс. рублей.

33

34.

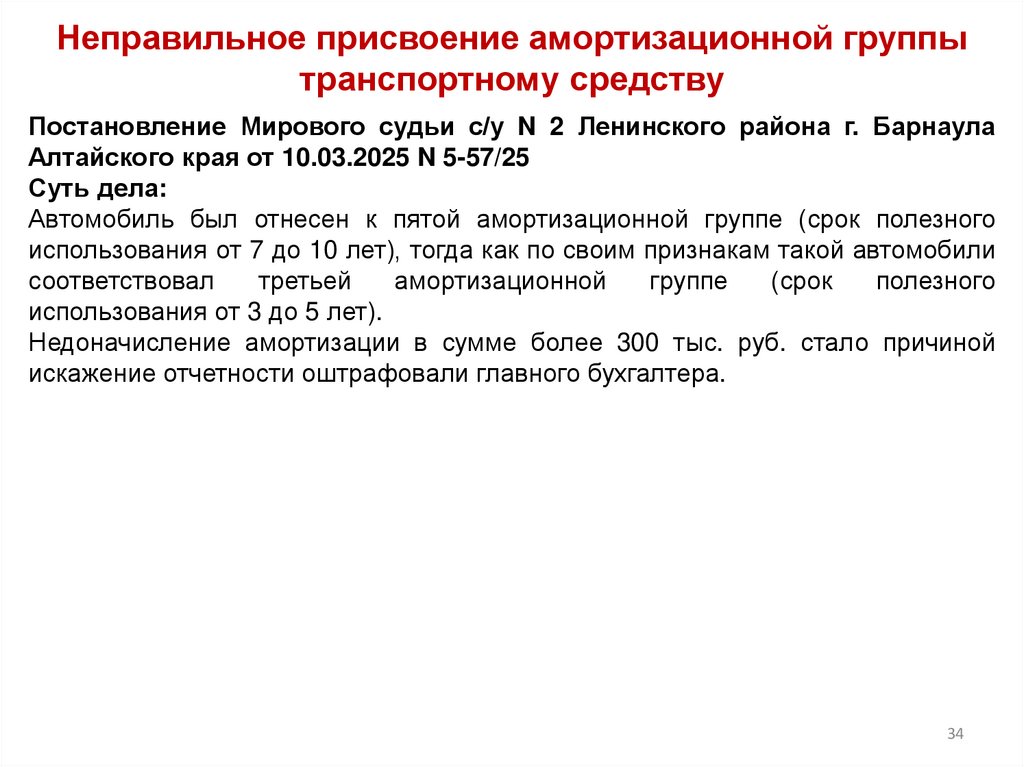

Неправильное присвоение амортизационной группытранспортному средству

Постановление Мирового судьи с/у N 2 Ленинского района г. Барнаула

Алтайского края от 10.03.2025 N 5-57/25

Суть дела:

Автомобиль был отнесен к пятой амортизационной группе (срок полезного

использования от 7 до 10 лет), тогда как по своим признакам такой автомобили

соответствовал

третьей

амортизационной

группе

(срок

полезного

использования от 3 до 5 лет).

Недоначисление амортизации в сумме более 300 тыс. руб. стало причиной

искажение отчетности оштрафовали главного бухгалтера.

34

35.

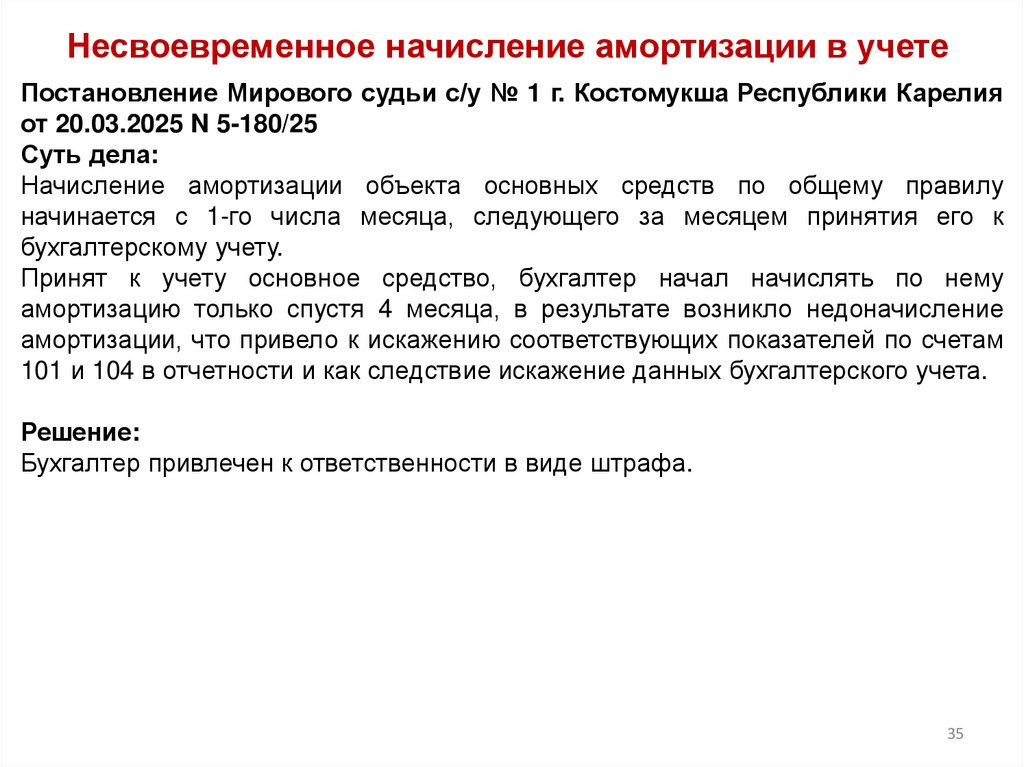

Несвоевременное начисление амортизации в учетеПостановление Мирового судьи с/у № 1 г. Костомукша Республики Карелия

от 20.03.2025 N 5-180/25

Суть дела:

Начисление амортизации объекта основных средств по общему правилу

начинается с 1-го числа месяца, следующего за месяцем принятия его к

бухгалтерскому учету.

Принят к учету основное средство, бухгалтер начал начислять по нему

амортизацию только спустя 4 месяца, в результате возникло недоначисление

амортизации, что привело к искажению соответствующих показателей по счетам

101 и 104 в отчетности и как следствие искажение данных бухгалтерского учета.

Решение:

Бухгалтер привлечен к ответственности в виде штрафа.

35

36.

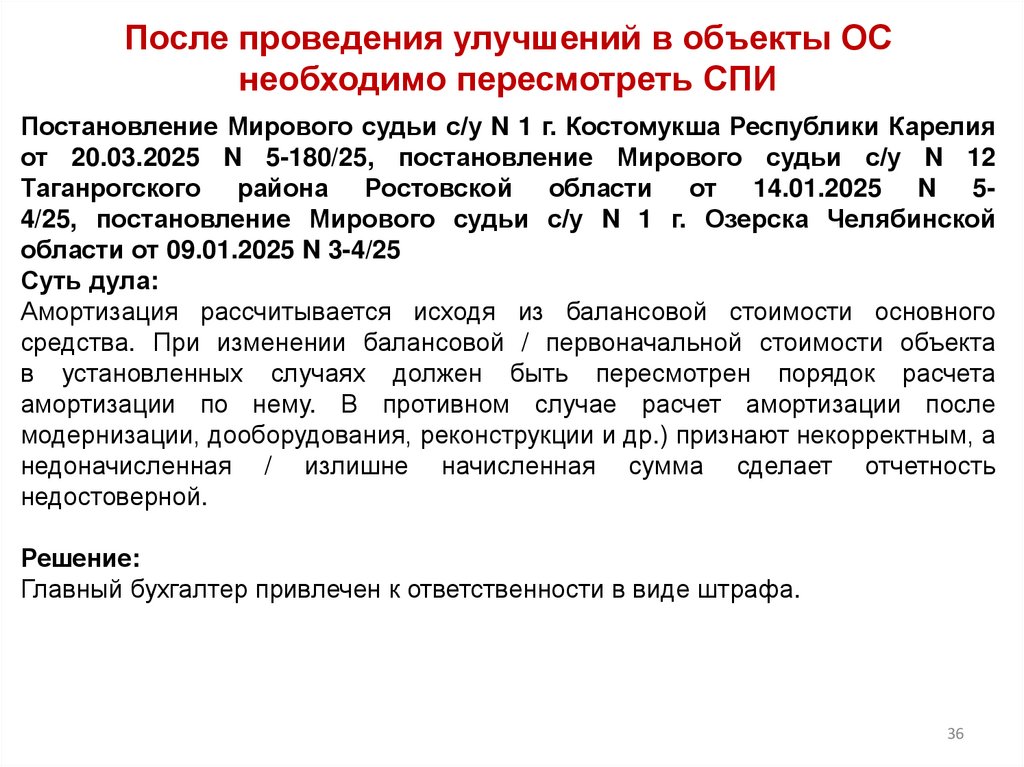

После проведения улучшений в объекты ОСнеобходимо пересмотреть СПИ

Постановление Мирового судьи с/у N 1 г. Костомукша Республики Карелия

от 20.03.2025 N 5-180/25, постановление Мирового судьи с/у N 12

Таганрогского района Ростовской области от 14.01.2025 N 54/25, постановление Мирового судьи с/у N 1 г. Озерска Челябинской

области от 09.01.2025 N 3-4/25

Суть дула:

Амортизация рассчитывается исходя из балансовой стоимости основного

средства. При изменении балансовой / первоначальной стоимости объекта

в установленных случаях должен быть пересмотрен порядок расчета

амортизации по нему. В противном случае расчет амортизации после

модернизации, дооборудования, реконструкции и др.) признают некорректным, а

недоначисленная / излишне начисленная сумма сделает отчетность

недостоверной.

Решение:

Главный бухгалтер привлечен к ответственности в виде штрафа.

36

37.

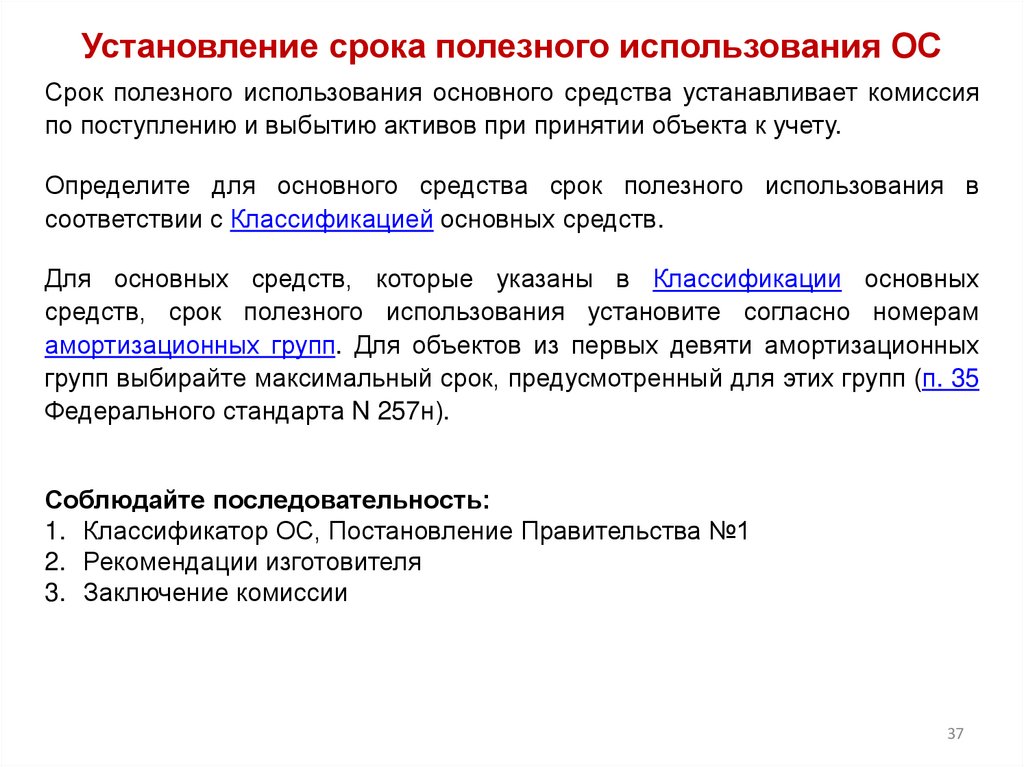

Установление срока полезного использования ОССрок полезного использования основного средства устанавливает комиссия

по поступлению и выбытию активов при принятии объекта к учету.

Определите для основного средства срок полезного использования в

соответствии с Классификацией основных средств.

Для основных средств, которые указаны в Классификации основных

средств, срок полезного использования установите согласно номерам

амортизационных групп. Для объектов из первых девяти амортизационных

групп выбирайте максимальный срок, предусмотренный для этих групп (п. 35

Федерального стандарта N 257н).

Соблюдайте последовательность:

1. Классификатор ОС, Постановление Правительства №1

2. Рекомендации изготовителя

3. Заключение комиссии

37

38.

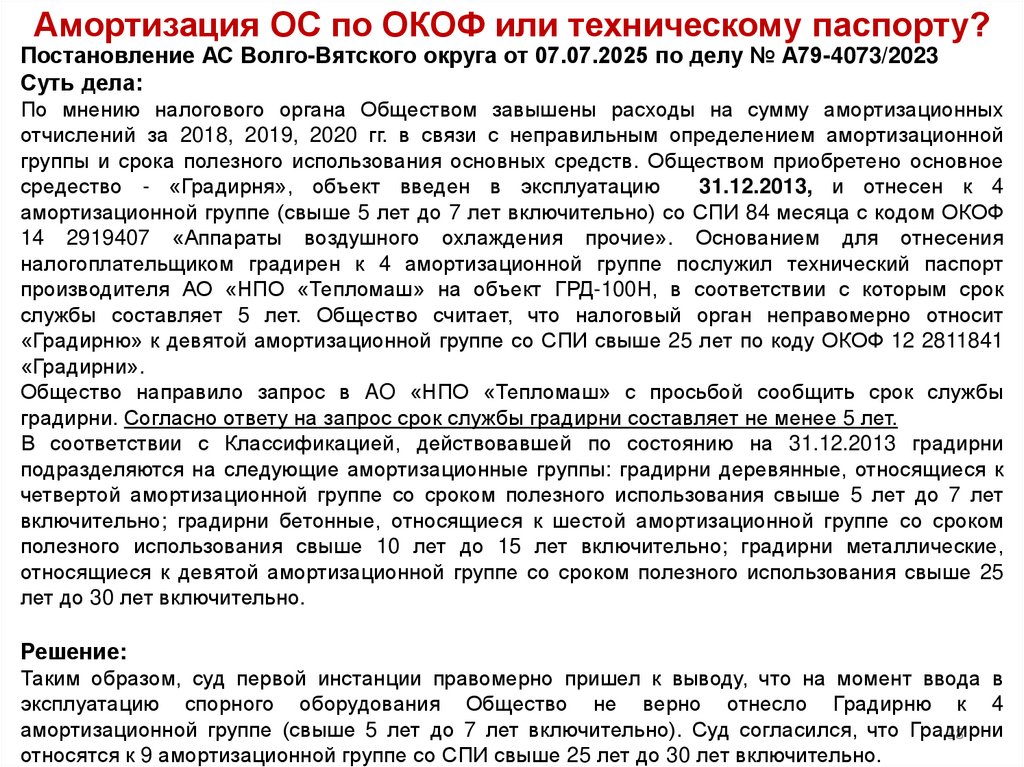

Амортизация ОС по ОКОФ или техническому паспорту?Постановление АС Волго-Вятского округа от 07.07.2025 по делу № А79-4073/2023

Суть дела:

По мнению налогового органа Обществом завышены расходы на сумму амортизационных

отчислений за 2018, 2019, 2020 гг. в связи с неправильным определением амортизационной

группы и срока полезного использования основных средств. Обществом приобретено основное

средество - «Градирня», объект введен в эксплуатацию

31.12.2013, и отнесен к 4

амортизационной группе (свыше 5 лет до 7 лет включительно) со СПИ 84 месяца с кодом ОКОФ

14 2919407 «Аппараты воздушного охлаждения прочие». Основанием для отнесения

налогоплательщиком градирен к 4 амортизационной группе послужил технический паспорт

производителя АО «НПО «Тепломаш» на объект ГРД-100Н, в соответствии с которым срок

службы составляет 5 лет. Общество считает, что налоговый орган неправомерно относит

«Градирню» к девятой амортизационной группе со СПИ свыше 25 лет по коду ОКОФ 12 2811841

«Градирни».

Общество направило запрос в AO «НПО «Тепломаш» с просьбой сообщить срок службы

градирни. Согласно ответу на запрос срок службы градирни составляет не менее 5 лет.

В соответствии с Классификацией, действовавшей по состоянию на 31.12.2013 градирни

подразделяются на следующие амортизационные группы: градирни деревянные, относящиеся к

четвертой амортизационной группе со сроком полезного использования свыше 5 лет до 7 лет

включительно; градирни бетонные, относящиеся к шестой амортизационной группе со сроком

полезного использования свыше 10 лет до 15 лет включительно; градирни металлические,

относящиеся к девятой амортизационной группе со сроком полезного использования свыше 25

лет до 30 лет включительно.

Решение:

Таким образом, суд первой инстанции правомерно пришел к выводу, что на момент ввода в

эксплуатацию спорного оборудования Общество не верно отнесло Градирню к 4

амортизационной группе (свыше 5 лет до 7 лет включительно). Суд согласился, что Градирни

38

относятся к 9 амортизационной группе со СПИ свыше 25 лет до 30 лет включительно.

39.

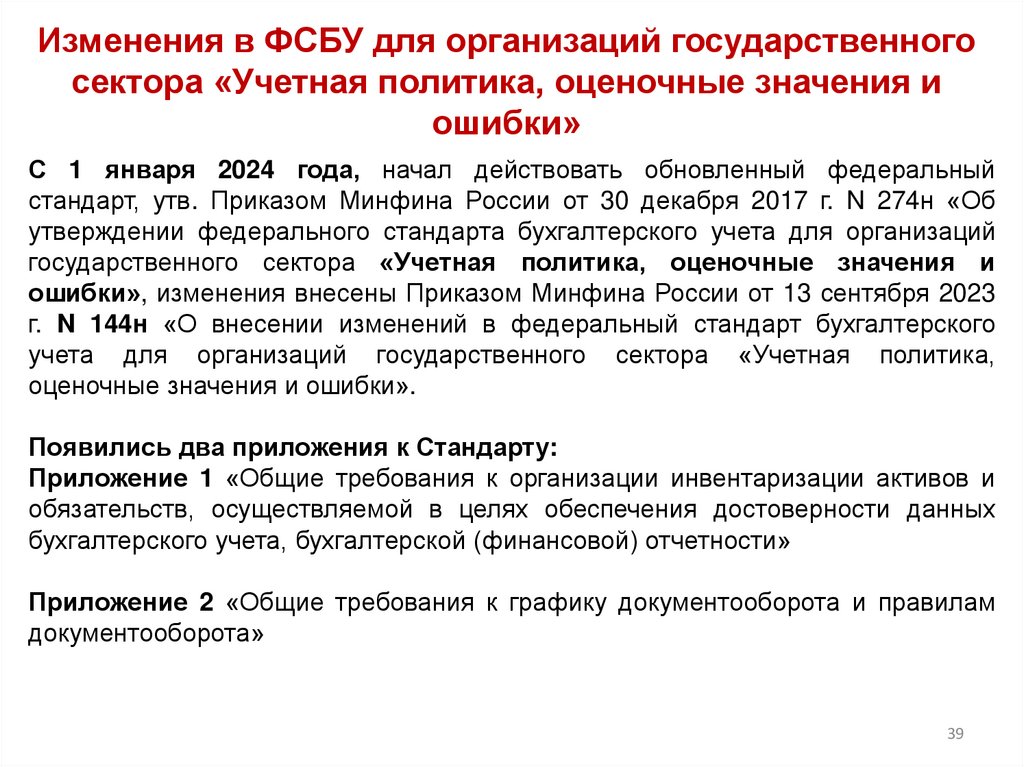

Изменения в ФСБУ для организаций государственногосектора «Учетная политика, оценочные значения и

ошибки»

С 1 января 2024 года, начал действовать обновленный федеральный

стандарт, утв. Приказом Минфина России от 30 декабря 2017 г. N 274н «Об

утверждении федерального стандарта бухгалтерского учета для организаций

государственного сектора «Учетная политика, оценочные значения и

ошибки», изменения внесены Приказом Минфина России от 13 сентября 2023

г. N 144н «О внесении изменений в федеральный стандарт бухгалтерского

учета для организаций государственного сектора «Учетная политика,

оценочные значения и ошибки».

Появились два приложения к Стандарту:

Приложение 1 «Общие требования к организации инвентаризации активов и

обязательств, осуществляемой в целях обеспечения достоверности данных

бухгалтерского учета, бухгалтерской (финансовой) отчетности»

Приложение 2 «Общие требования к графику документооборота и правилам

документооборота»

39

40.

Изменения правил документооборота с 2024 годПравила документооборота и график должны отвечать новым требованиям

приказа Минфина от 13.09.2023 № 114н «О внесении изменений в

федеральный

стандарт

бухгалтерского

учета

для

организаций

государственного сектора «Учетная политика, оценочные значения и ошибки»,

утвержденный приказом Министерства финансов Российской Федерации от 30

декабря 2017 г. № 274н».

Новые положения Приказа Минфина применяют при формировании учетной

политики за 2024 год и не позднее 1 июля 2024 года.

Согласно Приказу Минфина №114н:

1. Правила документооборота, включающие порядок, технологию и сроки

составления, передачи (предоставления) для отражения в бухгалтерском учете

первичных учетных документов в соответствии с утвержденным графиком

документооборота и порядок взаимодействия структурных подразделений и

лиц, ответственных за оформление фактов хозяйственной жизни, по

предоставлению и ведению бухгалтерского учета первичных учетных

документов с учетом общих требований к графику документооборота и

правилам документооборота, предусмотренных в Приложении 2 данного

стандарта.

40

41.

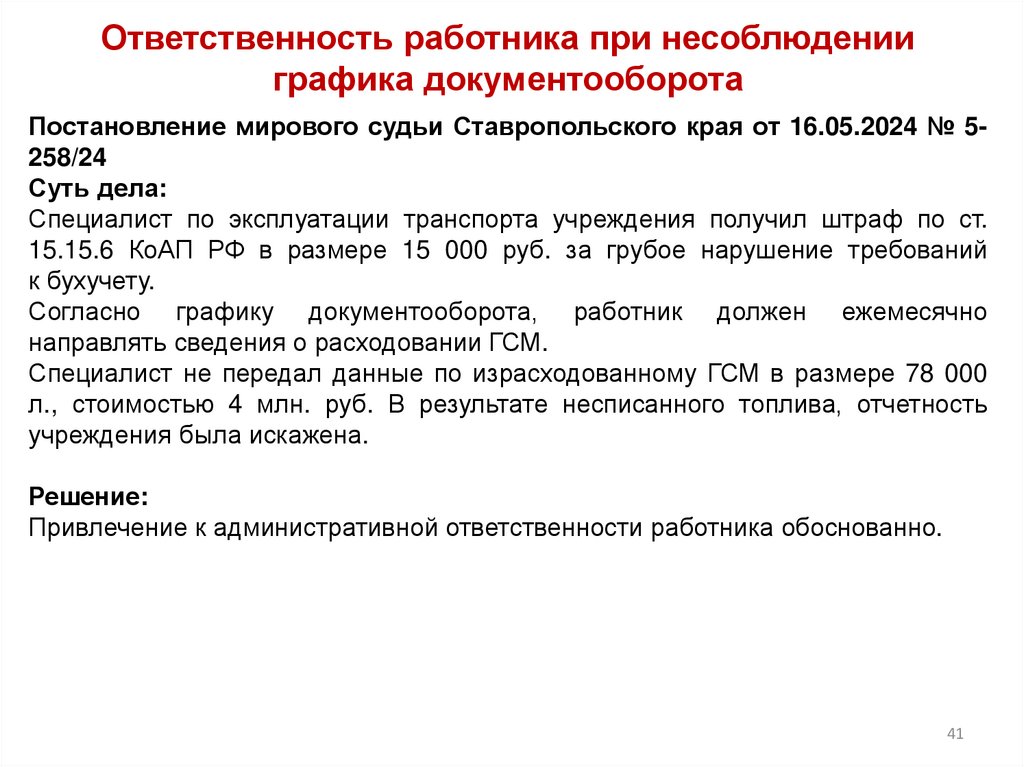

Ответственность работника при несоблюденииграфика документооборота

Постановление мирового судьи Ставропольского края от 16.05.2024 № 5258/24

Суть дела:

Специалист по эксплуатации транспорта учреждения получил штраф по ст.

15.15.6 КоАП РФ в размере 15 000 руб. за грубое нарушение требований

к бухучету.

Согласно графику документооборота, работник должен ежемесячно

направлять сведения о расходовании ГСМ.

Специалист не передал данные по израсходованному ГСМ в размере 78 000

л., стоимостью 4 млн. руб. В результате несписанного топлива, отчетность

учреждения была искажена.

Решение:

Привлечение к административной ответственности работника обоснованно.

41

42.

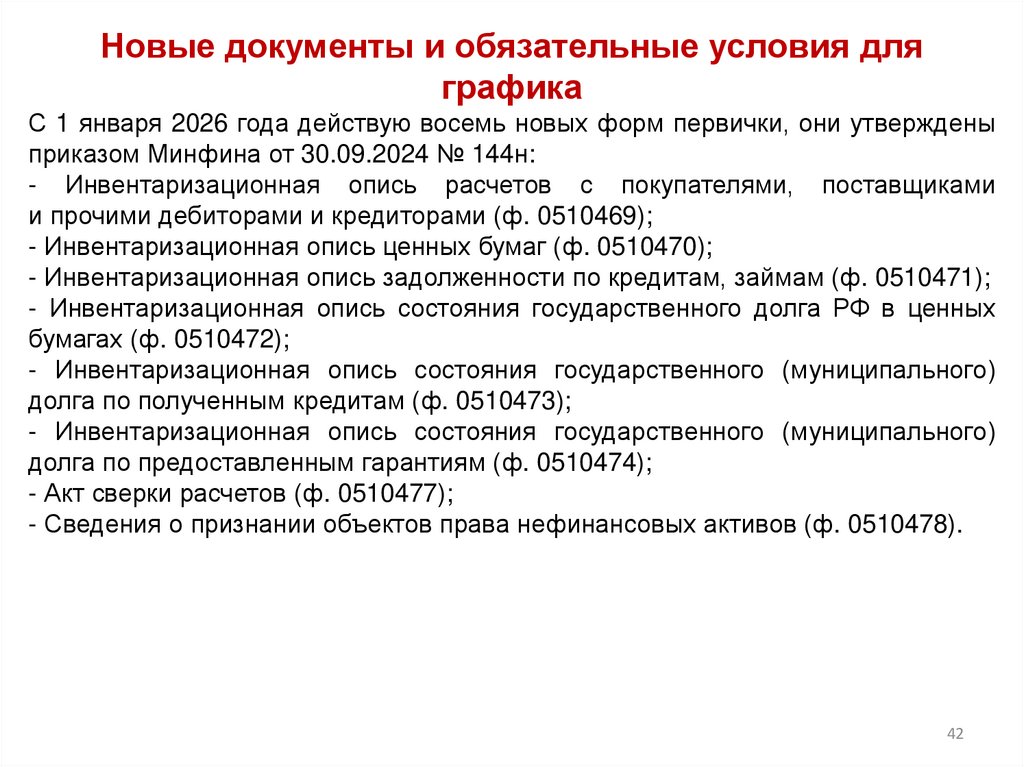

Новые документы и обязательные условия дляграфика

С 1 января 2026 года действую восемь новых форм первички, они утверждены

приказом Минфина от 30.09.2024 № 144н:

- Инвентаризационная опись расчетов с покупателями, поставщиками

и прочими дебиторами и кредиторами (ф. 0510469);

- Инвентаризационная опись ценных бумаг (ф. 0510470);

- Инвентаризационная опись задолженности по кредитам, займам (ф. 0510471);

- Инвентаризационная опись состояния государственного долга РФ в ценных

бумагах (ф. 0510472);

- Инвентаризационная опись состояния государственного (муниципального)

долга по полученным кредитам (ф. 0510473);

- Инвентаризационная опись состояния государственного (муниципального)

долга по предоставленным гарантиям (ф. 0510474);

- Акт сверки расчетов (ф. 0510477);

- Сведения о признании объектов права нефинансовых активов (ф. 0510478).

42

43.

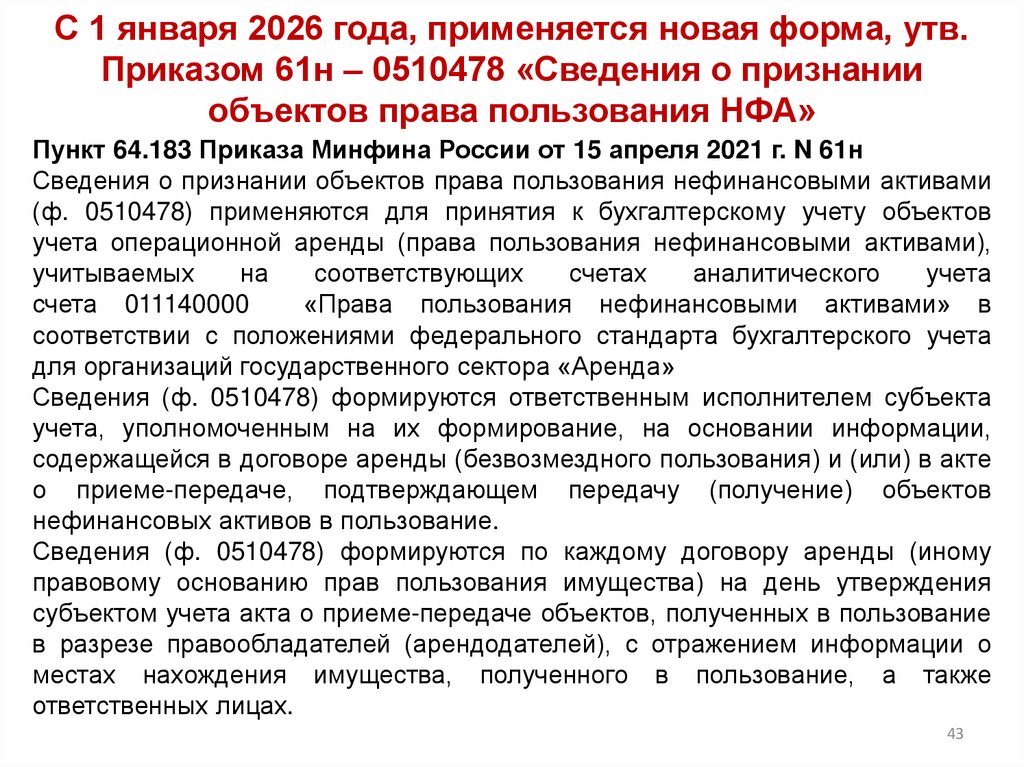

С 1 января 2026 года, применяется новая форма, утв.Приказом 61н – 0510478 «Сведения о признании

объектов права пользования НФА»

Пункт 64.183 Приказа Минфина России от 15 апреля 2021 г. N 61н

Сведения о признании объектов права пользования нефинансовыми активами

(ф. 0510478) применяются для принятия к бухгалтерскому учету объектов

учета операционной аренды (права пользования нефинансовыми активами),

учитываемых

на

соответствующих

счетах

аналитического

учета

счета 011140000

«Права пользования нефинансовыми активами» в

соответствии с положениями федерального стандарта бухгалтерского учета

для организаций государственного сектора «Аренда»

Сведения (ф. 0510478) формируются ответственным исполнителем субъекта

учета, уполномоченным на их формирование, на основании информации,

содержащейся в договоре аренды (безвозмездного пользования) и (или) в акте

о приеме-передаче, подтверждающем передачу (получение) объектов

нефинансовых активов в пользование.

Сведения (ф. 0510478) формируются по каждому договору аренды (иному

правовому основанию прав пользования имущества) на день утверждения

субъектом учета акта о приеме-передаче объектов, полученных в пользование

в разрезе правообладателей (арендодателей), с отражением информации о

местах нахождения имущества, полученного в пользование, а также

ответственных лицах.

43

44.

Лицевая сторона формы Сведений о признанииобъектов права пользования НФА (ф.0510478)

44

45.

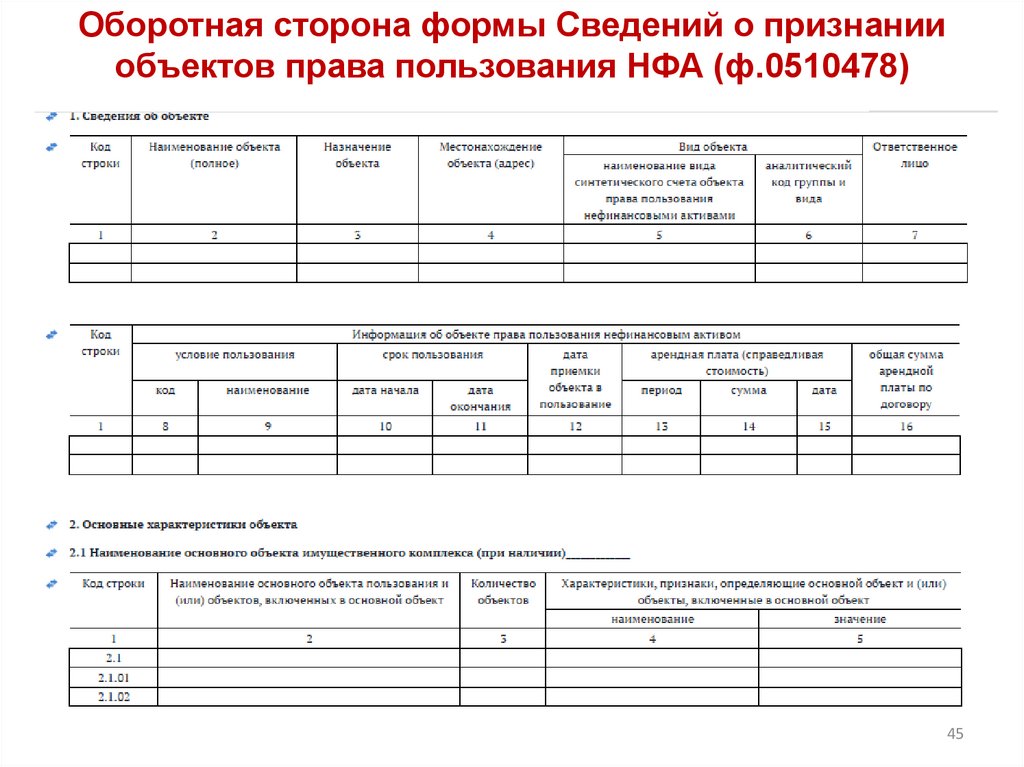

Оборотная сторона формы Сведений о признанииобъектов права пользования НФА (ф.0510478)

45

46.

С 1 января 2025 года, в Приказ 61н внесены новыевиды первичных учетных документов

Инвентаризационная опись остатков на счетах учета

денежных средств

Инвентаризационная опись (сличительная ведомость)

бланков строгой отчетности и денежных документов

Инвентаризационная опись (сличительная ведомость)

по объектам нефинансовых активов

0504082

0510464

0504086

0510465

0504087

0510466

0504088

0510467

Инвентаризационная

средств

0504091

0510468

Инвентаризационная опись расчетов по поступлениям

опись

наличных

денежных

Минфин добавил новые формы инвентаризационных описей, которые

централизованные бухгалтерии должны применять с 1 января 2024 года.

Для остальных учреждений обязательная дата для внедрения новых форм —

1 января 2025 года.

В описях надо заполнить три таблицы вместо одной: данные

бухгалтерского учета, данные комиссии и результаты инвентаризации.

46

47.

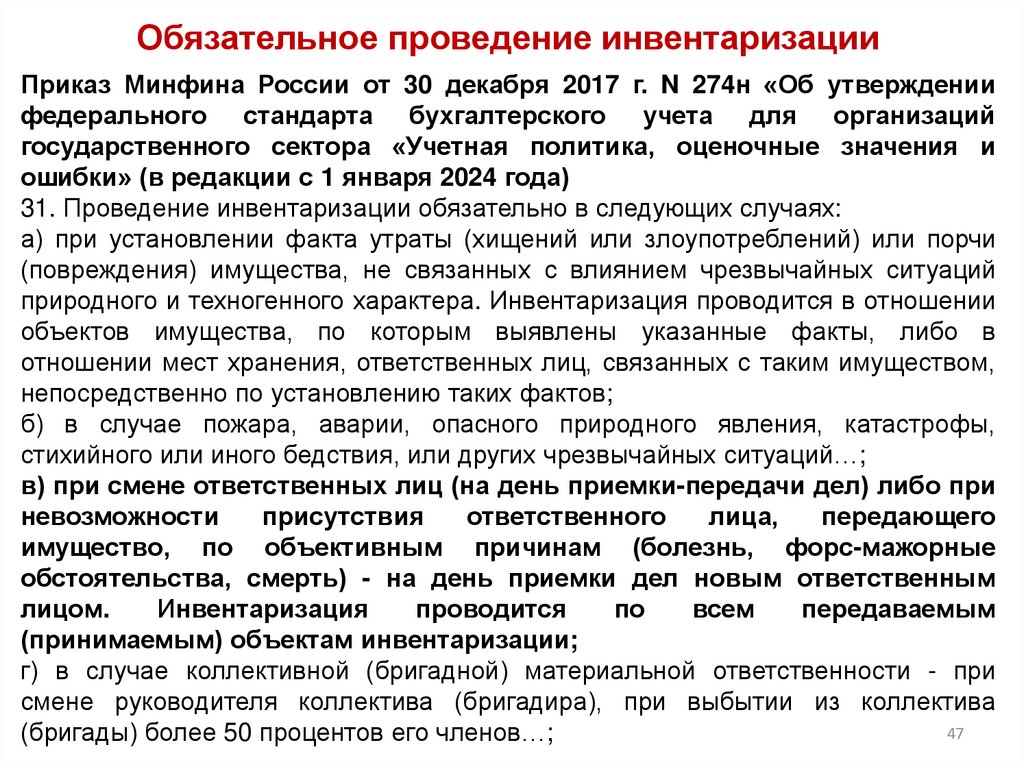

Обязательное проведение инвентаризацииПриказ Минфина России от 30 декабря 2017 г. N 274н «Об утверждении

федерального стандарта бухгалтерского учета для организаций

государственного сектора «Учетная политика, оценочные значения и

ошибки» (в редакции с 1 января 2024 года)

31. Проведение инвентаризации обязательно в следующих случаях:

а) при установлении факта утраты (хищений или злоупотреблений) или порчи

(повреждения) имущества, не связанных с влиянием чрезвычайных ситуаций

природного и техногенного характера. Инвентаризация проводится в отношении

объектов имущества, по которым выявлены указанные факты, либо в

отношении мест хранения, ответственных лиц, связанных с таким имуществом,

непосредственно по установлению таких фактов;

б) в случае пожара, аварии, опасного природного явления, катастрофы,

стихийного или иного бедствия, или других чрезвычайных ситуаций…;

в) при смене ответственных лиц (на день приемки-передачи дел) либо при

невозможности

присутствия

ответственного

лица,

передающего

имущество, по объективным причинам (болезнь, форс-мажорные

обстоятельства, смерть) - на день приемки дел новым ответственным

лицом.

Инвентаризация

проводится

по

всем

передаваемым

(принимаемым) объектам инвентаризации;

г) в случае коллективной (бригадной) материальной ответственности - при

смене руководителя коллектива (бригадира), при выбытии из коллектива

47

(бригады) более 50 процентов его членов…;

48.

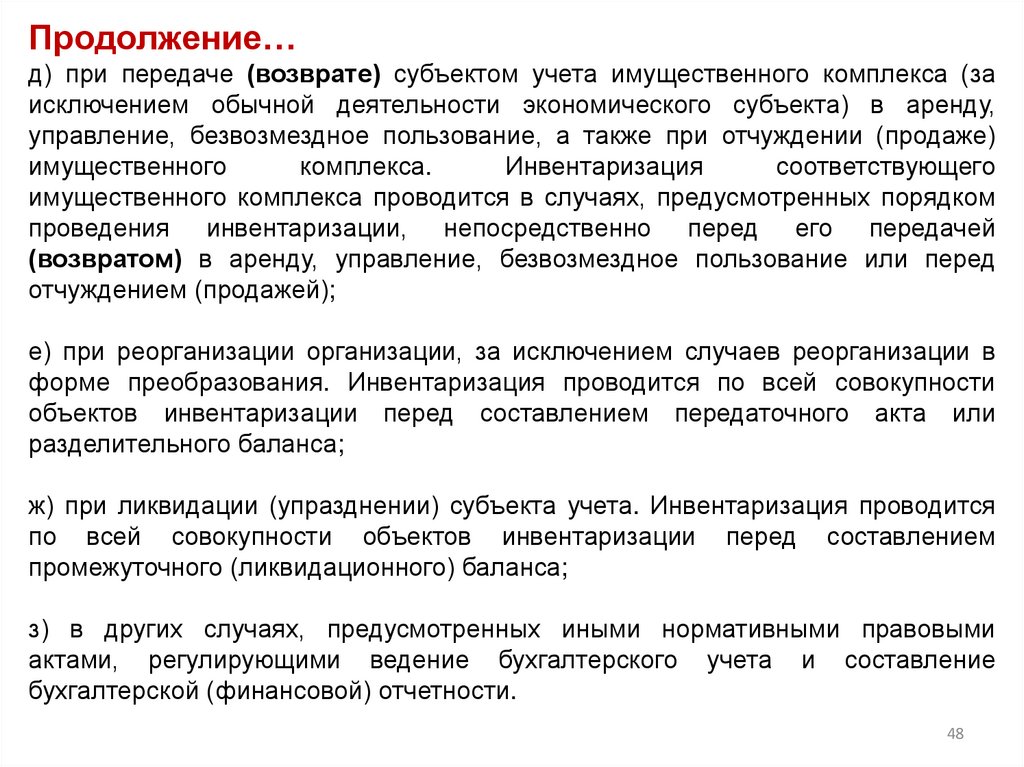

Продолжение…д) при передаче (возврате) субъектом учета имущественного комплекса (за

исключением обычной деятельности экономического субъекта) в аренду,

управление, безвозмездное пользование, а также при отчуждении (продаже)

имущественного

комплекса.

Инвентаризация

соответствующего

имущественного комплекса проводится в случаях, предусмотренных порядком

проведения инвентаризации, непосредственно перед его передачей

(возвратом) в аренду, управление, безвозмездное пользование или перед

отчуждением (продажей);

е) при реорганизации организации, за исключением случаев реорганизации в

форме преобразования. Инвентаризация проводится по всей совокупности

объектов инвентаризации перед составлением передаточного акта или

разделительного баланса;

ж) при ликвидации (упразднении) субъекта учета. Инвентаризация проводится

по всей совокупности объектов инвентаризации перед составлением

промежуточного (ликвидационного) баланса;

з) в других случаях, предусмотренных иными нормативными правовыми

актами, регулирующими ведение бухгалтерского учета и составление

бухгалтерской (финансовой) отчетности.

48

49.

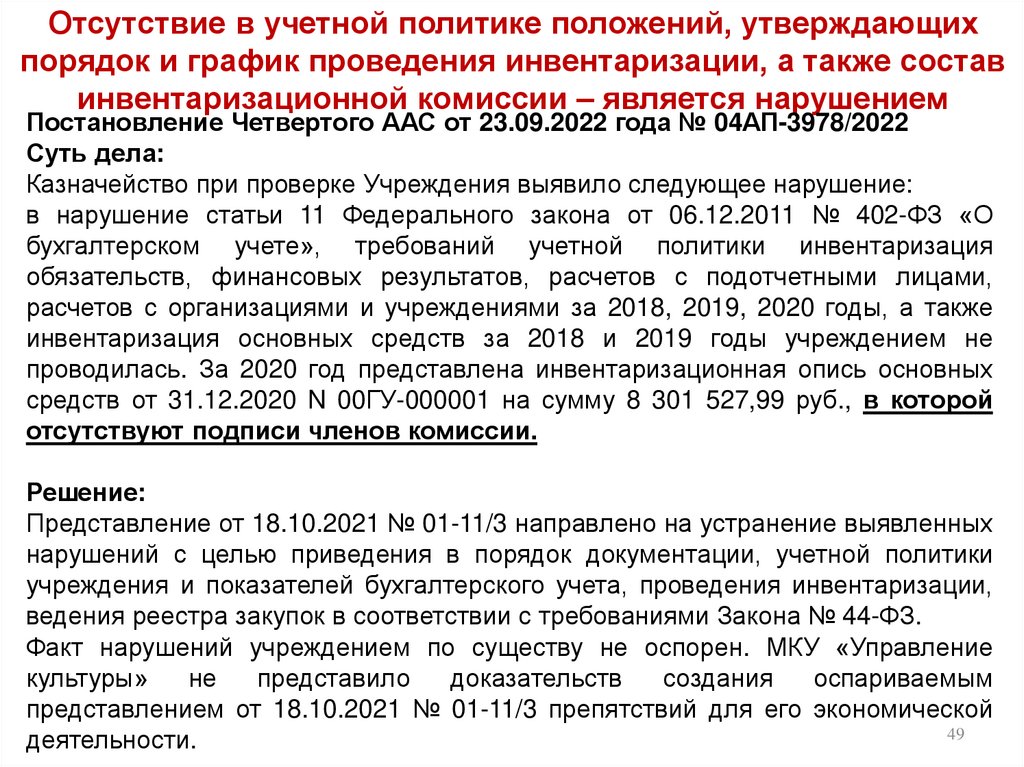

Отсутствие в учетной политике положений, утверждающихпорядок и график проведения инвентаризации, а также состав

инвентаризационной комиссии – является нарушением

Постановление Четвертого ААС от 23.09.2022 года № 04АП-3978/2022

Суть дела:

Казначейство при проверке Учреждения выявило следующее нарушение:

в нарушение статьи 11 Федерального закона от 06.12.2011 № 402-ФЗ «О

бухгалтерском учете», требований учетной политики инвентаризация

обязательств, финансовых результатов, расчетов с подотчетными лицами,

расчетов с организациями и учреждениями за 2018, 2019, 2020 годы, а также

инвентаризация основных средств за 2018 и 2019 годы учреждением не

проводилась. За 2020 год представлена инвентаризационная опись основных

средств от 31.12.2020 N 00ГУ-000001 на сумму 8 301 527,99 руб., в которой

отсутствуют подписи членов комиссии.

Решение:

Представление от 18.10.2021 № 01-11/3 направлено на устранение выявленных

нарушений с целью приведения в порядок документации, учетной политики

учреждения и показателей бухгалтерского учета, проведения инвентаризации,

ведения реестра закупок в соответствии с требованиями Закона № 44-ФЗ.

Факт нарушений учреждением по существу не оспорен. МКУ «Управление

культуры»

не

представило

доказательств

создания

оспариваемым

представлением от 18.10.2021 № 01-11/3 препятствий для его экономической

49

деятельности.

50.

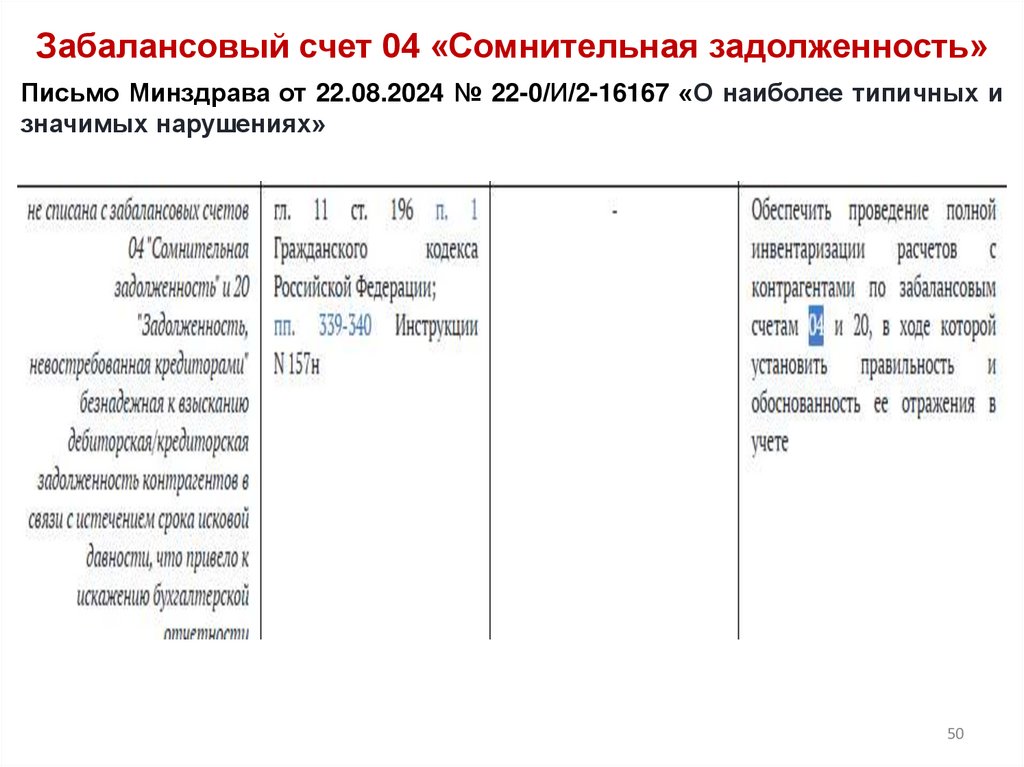

Забалансовый счет 04 «Сомнительная задолженность»Письмо Минздрава от 22.08.2024 № 22-0/И/2-16167 «О наиболее типичных и

значимых нарушениях»

50

51.

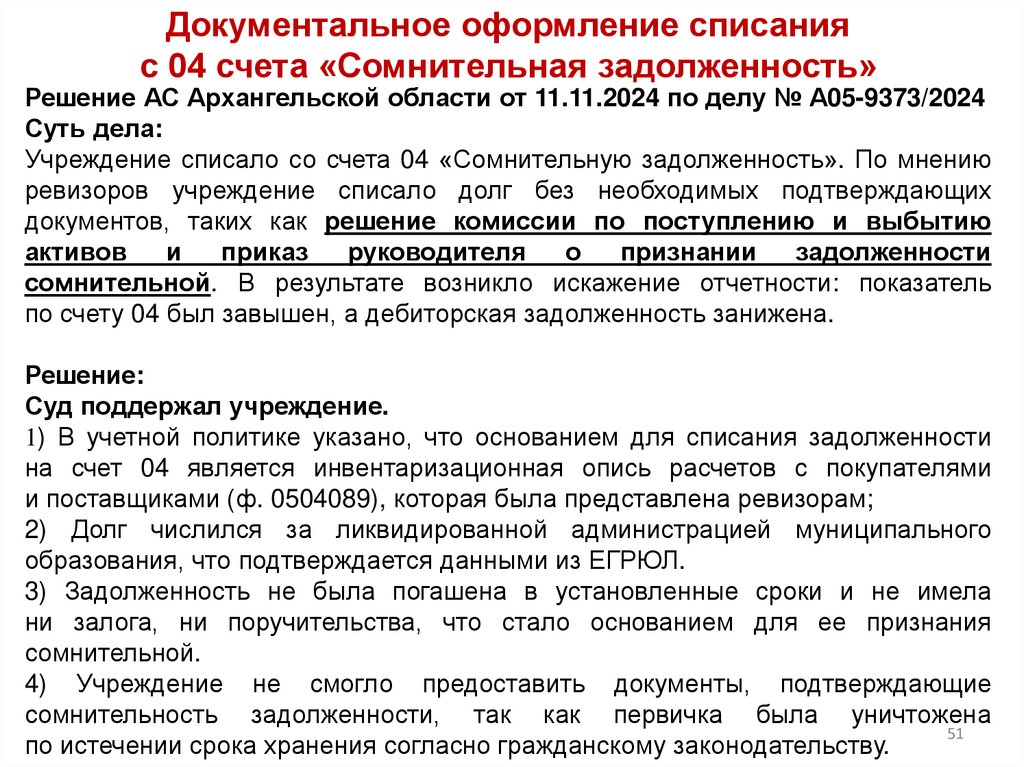

Документальное оформление списанияс 04 счета «Сомнительная задолженность»

Решение АС Архангельской области от 11.11.2024 по делу № А05-9373/2024

Суть дела:

Учреждение списало со счета 04 «Сомнительную задолженность». По мнению

ревизоров учреждение списало долг без необходимых подтверждающих

документов, таких как решение комиссии по поступлению и выбытию

активов

и

приказ

руководителя

о

признании

задолженности

сомнительной. В результате возникло искажение отчетности: показатель

по счету 04 был завышен, а дебиторская задолженность занижена.

Решение:

Суд поддержал учреждение.

1) В учетной политике указано, что основанием для списания задолженности

на счет 04 является инвентаризационная опись расчетов с покупателями

и поставщиками (ф. 0504089), которая была представлена ревизорам;

2) Долг числился за ликвидированной администрацией муниципального

образования, что подтверждается данными из ЕГРЮЛ.

3) Задолженность не была погашена в установленные сроки и не имела

ни залога, ни поручительства, что стало основанием для ее признания

сомнительной.

4) Учреждение не смогло предоставить документы, подтверждающие

сомнительность задолженности, так как первичка была уничтожена

51

по истечении срока хранения согласно гражданскому законодательству.

52.

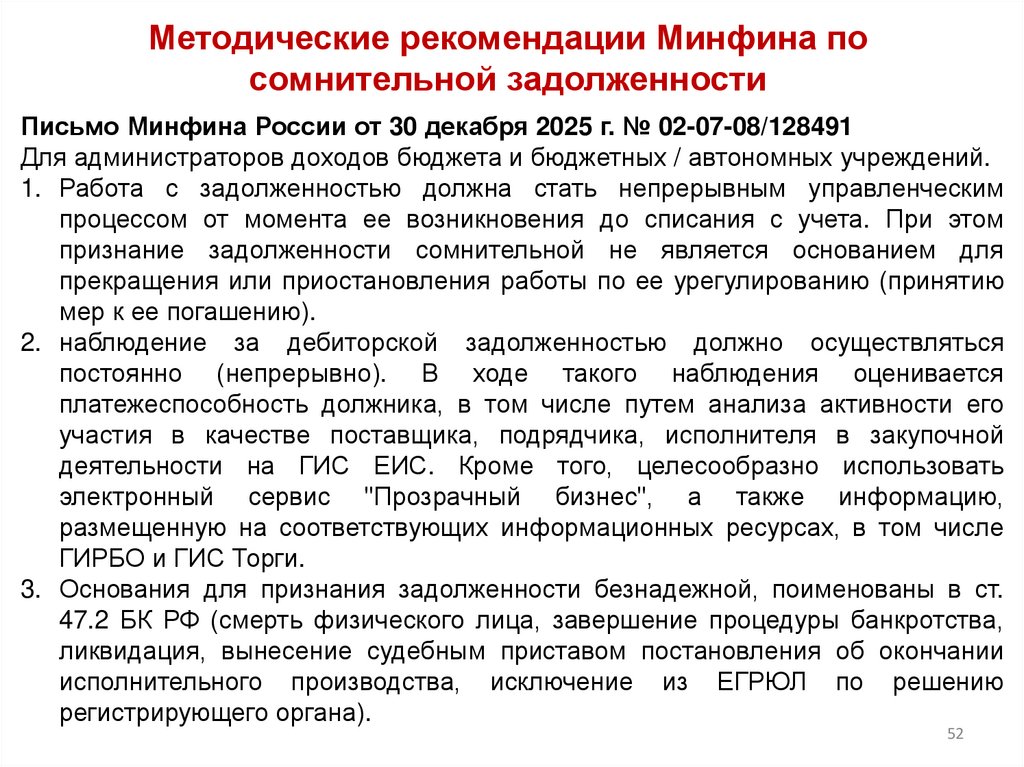

Методические рекомендации Минфина посомнительной задолженности

Письмо Минфина России от 30 декабря 2025 г. № 02-07-08/128491

Для администраторов доходов бюджета и бюджетных / автономных учреждений.

1. Работа с задолженностью должна стать непрерывным управленческим

процессом от момента ее возникновения до списания с учета. При этом

признание задолженности сомнительной не является основанием для

прекращения или приостановления работы по ее урегулированию (принятию

мер к ее погашению).

2. наблюдение за дебиторской задолженностью должно осуществляться

постоянно (непрерывно). В ходе такого наблюдения оценивается

платежеспособность должника, в том числе путем анализа активности его

участия в качестве поставщика, подрядчика, исполнителя в закупочной

деятельности на ГИС ЕИС. Кроме того, целесообразно использовать

электронный сервис "Прозрачный бизнес", а также информацию,

размещенную на соответствующих информационных ресурсах, в том числе

ГИРБО и ГИС Торги.

3. Основания для признания задолженности безнадежной, поименованы в ст.

47.2 БК РФ (смерть физического лица, завершение процедуры банкротства,

ликвидация, вынесение судебным приставом постановления об окончании

исполнительного производства, исключение из ЕГРЮЛ по решению

регистрирующего органа).

52

53.

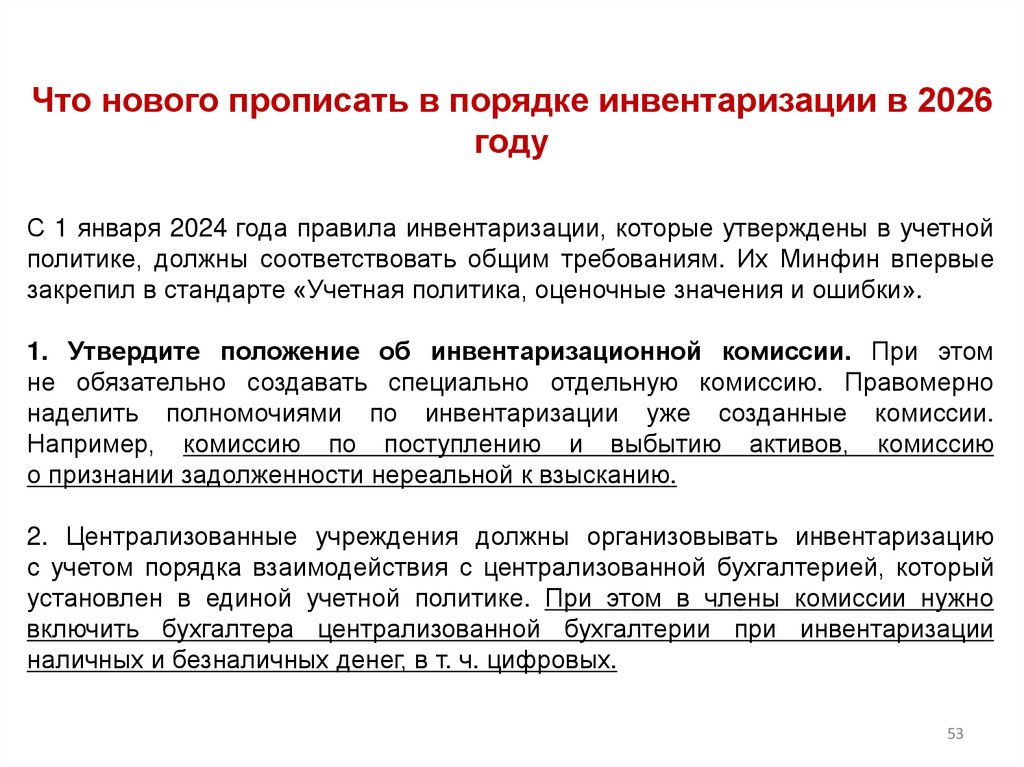

Что нового прописать в порядке инвентаризации в 2026году

С 1 января 2024 года правила инвентаризации, которые утверждены в учетной

политике, должны соответствовать общим требованиям. Их Минфин впервые

закрепил в стандарте «Учетная политика, оценочные значения и ошибки».

1. Утвердите положение об инвентаризационной комиссии. При этом

не обязательно создавать специально отдельную комиссию. Правомерно

наделить полномочиями по инвентаризации уже созданные комиссии.

Например, комиссию по поступлению и выбытию активов, комиссию

о признании задолженности нереальной к взысканию.

2. Централизованные учреждения должны организовывать инвентаризацию

с учетом порядка взаимодействия с централизованной бухгалтерией, который

установлен в единой учетной политике. При этом в члены комиссии нужно

включить бухгалтера централизованной бухгалтерии при инвентаризации

наличных и безналичных денег, в т. ч. цифровых.

53

54.

Первичные учетные документы в 2025 году попередаче имущества

Вид передачи

Документ

Акт о приеме-передаче нефинансовых активов (ф. 0510448).

Акт является первичным документом для отражения выбытия

Безвозмездная передача

НФА. Для сверки расчетов по взаимосвязанным операциям

НФА

между субъектами учета при безвозмездных передачах

используйте извещение (ф. 0504805)

Передача имущества

Используйте акт о приеме-передаче нефинансовых активов

по решению

(ф. 0510448)

собственника

Оформите решение о прекращении признания объектов

Выбытие объектов НФА,

нефинансовых активов (ф. 0510440). До момента определения

не соответствующих

дальнейшего применения таких НФА или списания отражайте

критериям актива

их на забалансовом счете 02

При передаче объектов НФА для проведения ремонтных работ

используйте накладную на отпуск материальных ценностей

на сторону (ф. 0510458), а при приеме объектов НФА после

реконструкции, модернизации или дооборудования — решение

Передача объектов НФА

о признании объектов нефинансовых активов (ф. 0510441). Это

для проведения

следует из приказа Минфина от 15.04.2021 № 61н. В приказе

ремонтных работ

Минфина от 30.03.2015 № 52н для данной процедуры

предусмотрен акт приема-передачи отремонтированных,

реконструированных и модернизированных объектов основных

54

средств (ф. 0504103)

55.

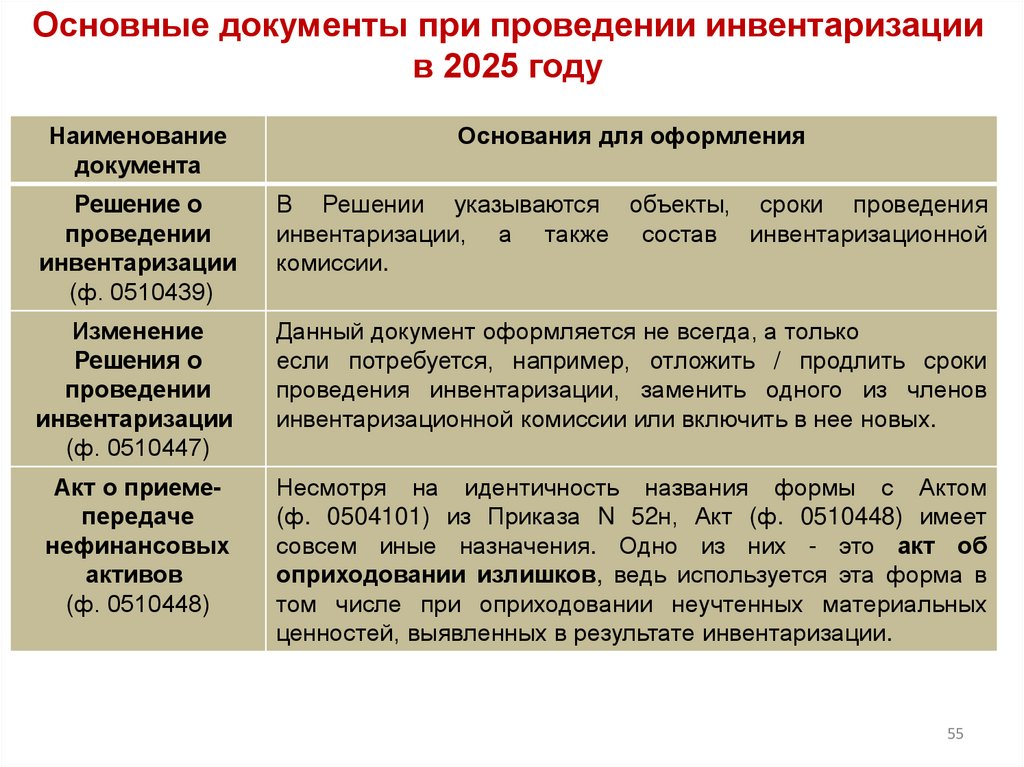

Основные документы при проведении инвентаризациив 2025 году

Наименование

документа

Основания для оформления

Решение о

проведении

инвентаризации

(ф. 0510439)

В Решении указываются объекты, сроки проведения

инвентаризации, а также состав инвентаризационной

комиссии.

Изменение

Решения о

проведении

инвентаризации

(ф. 0510447)

Данный документ оформляется не всегда, а только

если потребуется, например, отложить / продлить сроки

проведения инвентаризации, заменить одного из членов

инвентаризационной комиссии или включить в нее новых.

Акт о приемепередаче

нефинансовых

активов

(ф. 0510448)

Несмотря на идентичность названия формы с Актом

(ф. 0504101) из Приказа N 52н, Акт (ф. 0510448) имеет

совсем иные назначения. Одно из них - это акт об

оприходовании излишков, ведь используется эта форма в

том числе при оприходовании неучтенных материальных

ценностей, выявленных в результате инвентаризации.

55

56.

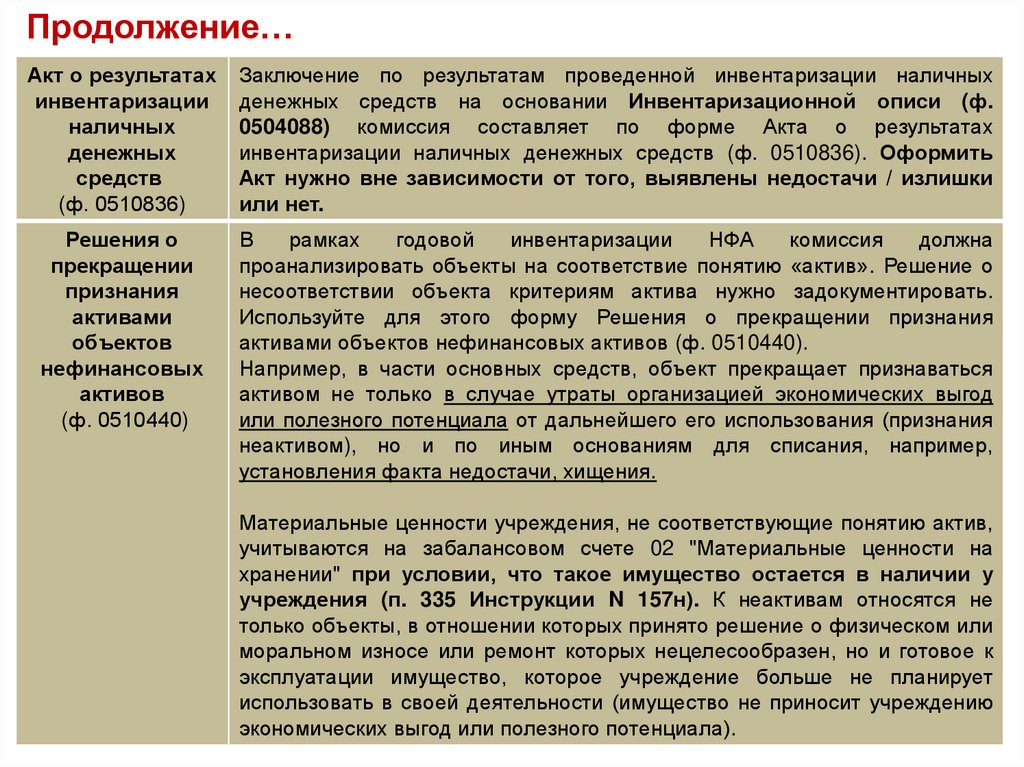

Продолжение…Акт о результатах

инвентаризации

наличных

денежных

средств

(ф. 0510836)

Заключение по результатам проведенной инвентаризации наличных

денежных средств на основании Инвентаризационной описи (ф.

0504088) комиссия составляет по форме Акта о результатах

инвентаризации наличных денежных средств (ф. 0510836). Оформить

Акт нужно вне зависимости от того, выявлены недостачи / излишки

или нет.

Решения о

прекращении

признания

активами

объектов

нефинансовых

активов

(ф. 0510440)

В

рамках

годовой

инвентаризации

НФА

комиссия

должна

проанализировать объекты на соответствие понятию «актив». Решение о

несоответствии объекта критериям актива нужно задокументировать.

Используйте для этого форму Решения о прекращении признания

активами объектов нефинансовых активов (ф. 0510440).

Например, в части основных средств, объект прекращает признаваться

активом не только в случае утраты организацией экономических выгод

или полезного потенциала от дальнейшего его использования (признания

неактивом), но и по иным основаниям для списания, например,

установления факта недостачи, хищения.

Материальные ценности учреждения, не соответствующие понятию актив,

учитываются на забалансовом счете 02 "Материальные ценности на

хранении" при условии, что такое имущество остается в наличии у

учреждения (п. 335 Инструкции N 157н). К неактивам относятся не

только объекты, в отношении которых принято решение о физическом или

моральном износе или ремонт которых нецелесообразен, но и готовое к

эксплуатации имущество, которое учреждение больше не планирует

использовать в своей деятельности (имущество не приносит учреждению

экономических выгод или полезного потенциала).

56

57.

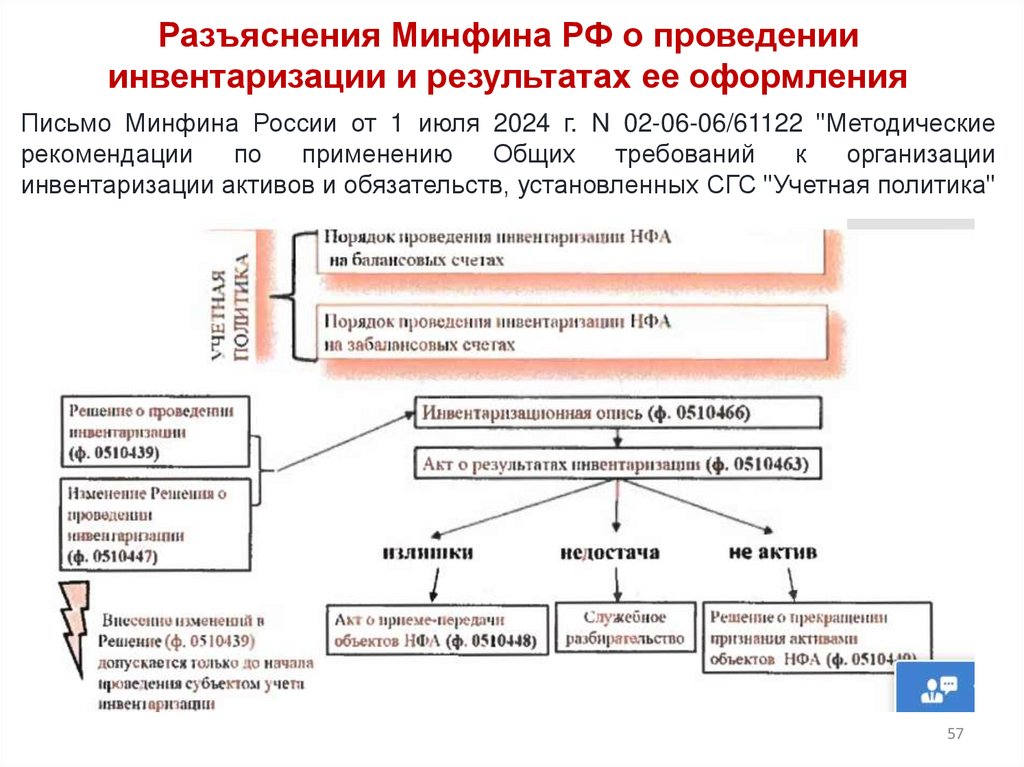

Разъяснения Минфина РФ о проведенииинвентаризации и результатах ее оформления

Письмо Минфина России от 1 июля 2024 г. N 02-06-06/61122 "Методические

рекомендации

по

применению

Общих

требований

к

организации

инвентаризации активов и обязательств, установленных СГС "Учетная политика"

57

58.

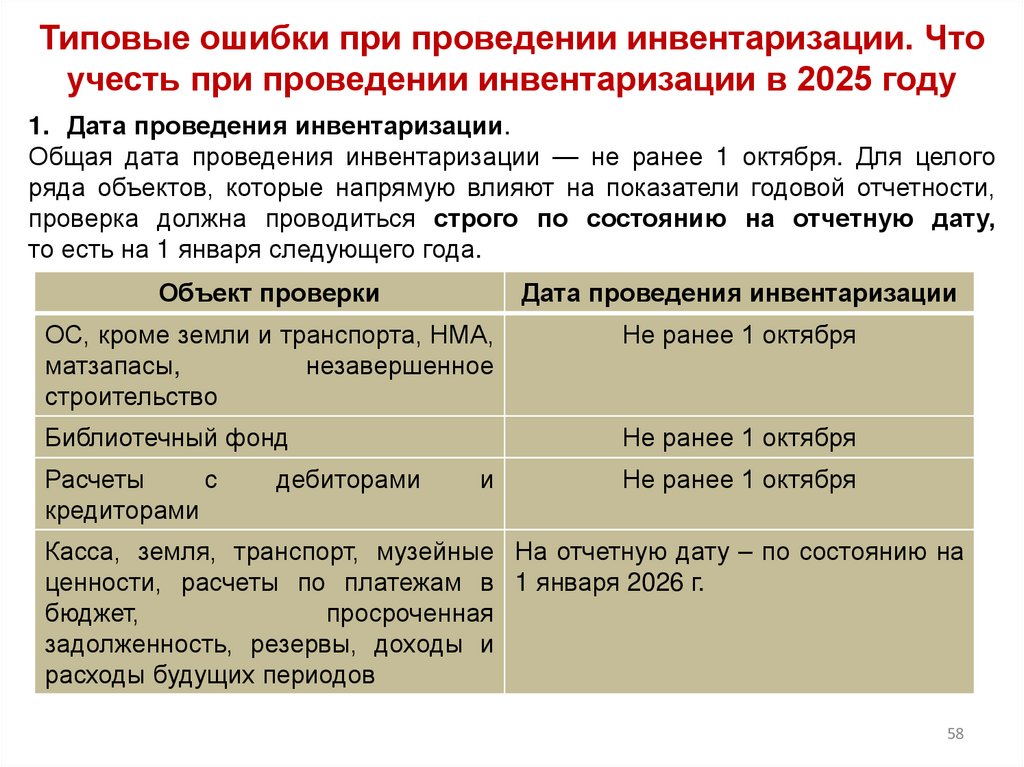

Типовые ошибки при проведении инвентаризации. Чтоучесть при проведении инвентаризации в 2025 году

1. Дата проведения инвентаризации.

Общая дата проведения инвентаризации — не ранее 1 октября. Для целого

ряда объектов, которые напрямую влияют на показатели годовой отчетности,

проверка должна проводиться строго по состоянию на отчетную дату,

то есть на 1 января следующего года.

Объект проверки

Дата проведения инвентаризации

ОС, кроме земли и транспорта, НМА,

матзапасы,

незавершенное

строительство

Не ранее 1 октября

Библиотечный фонд

Не ранее 1 октября

Расчеты

с

кредиторами

дебиторами

и

Не ранее 1 октября

Касса, земля, транспорт, музейные На отчетную дату – по состоянию на

ценности, расчеты по платежам в 1 января 2026 г.

бюджет,

просроченная

задолженность, резервы, доходы и

расходы будущих периодов

58

59.

Типовые ошибки при проведении инвентаризации. Чтоучесть при проведении инвентаризации в 2025 году

2. Не уложились в сроки начатой инвентаризации.

Если в ходе инвентаризации, инвентаризационная комиссия не укладывается в

запланированные сроки инвентаризации, продлить их нельзя.

Вносить изменения в сроки, состав комиссии или перечень объектов уже

начавшейся инвентаризации запрещено. Корректировки оформляются

документом — изменением решения о проведении инвентаризации

(ф. 0510447), но сделать это нужно до даты начала инвентаризации,

указанной в первоначальном решении.

59

60.

Составление Акта и подготовка предложенийНа основании Инвентаризационных описей (сличительных ведомостей), а в

случае расхождений - Ведомости расхождений по результатам инвентаризации

(ф. 0504092), инвентаризационная комиссия составляет Акт о результатах

инвентаризации (ф. 0504835 (до 01.01.2024), ф. 0510463 (после 01.01.2024 г)), Акт

о результатах инвентаризации наличных денежных средств (ф. 0510836).

Акт о результатах инвентаризации (ф. 0504835) применяется до 1 января 2024 года.

С 1 января 2024 года для обобщения результатов инвентаризации применяется Акт

о результатах инвентаризации (ф. 0510463).

Соответственно, если инвентаризация проведена в пределах 2023 года, то по ее

итогу оформляется Акт о результатах инвентаризации (ф. 0504835). Если же

результаты инвентаризации-2023 оформляются в 2024 году, то организациям

бюджетной сферы необходимо будет их оформить Актом о результатах

инвентаризации (ф. 0510463).

Акт представляется на рассмотрение и утверждение руководителю учреждения с

приложением документов по инвентаризации. В свою очередь, к документам

инвентаризации приобщаются (п. 30 Общих требований к инвентаризации):

документы,

оформляющие

выявление

фактического

наличия

объекта инвентаризации (в частности, акты обмеров (замеров), расчеты, иные акты);

- представленные ответственными лицами расписки, пояснения (объяснения), в том

числе по фактам выявленных отклонений, включая пересортицу (объяснения причин,

по которым разница в стоимости от пересортицы в сторону недостачи,

образовавшейся не по вине ответственных лиц, не отнесена на виновных лиц). 60

61.

Схема необходимых документов, для списания«неактива»

61

62.

Акт технической экспертизыОбязанность получать акт технического заключения перед списанием

основного средства устанавливает учредитель. Но даже если учредитель

не включил этот документ в список обязательных, рекомендуем его составить

для морально устаревшего или технически сложного основного средства.

По следующим причинам.

Во-первых, в учреждении не всегда есть компетентные сотрудники, которые

смогут привести убедительные аргументы в подтверждении морального или

физического износа. Фразы «сломано, не подлежит ремонту» вызывают

вопросы у проверяющих органов. При возникновении спора, акт технической

экспертизы будет подтверждением (постановления ФАС Поволжского округа

от 15.04.2008 № А57-13824/06-17, Северо-Западного округа от 02.11.2004 №

А05-3112/04-12).

Во-вторых, в новых электронных формах первички предусмотрено

формализованное описание заключения комиссии. Например, подлежит

списанию. Такая формулировка для проверяющих не будут доказательством

того, что имущество действительно нельзя использовать. Как следствие,

придется восстанавливать его на баланс.

62

63.

Имущество, ожидающее утилизации на счете 02«Материальные ценности на хранении»

Согласно п. 335 Приказа Минфина РФ от 1 декабря 2010 г. № 157н,

предусмотрено, что забалансовый счет 02 предназначен для учета

материальных ценностей учреждения, не соответствующих критериям активов,

материальных ценностей, принятых учреждением на хранение, в переработку,

материальных ценностей, полученных (принятых к учету) учреждением до

момента обращения их в собственность государства …, в отношении

которого принято решение о списании (прекращении эксплуатации), в том

числе в связи с физическим или моральным износом и невозможностью

(нецелесообразностью) его дальнейшего использования, до момента его

демонтажа (утилизации, уничтожения).

С 1 марта 2022 года, срок передачи на утилизацию сломанной электронной

техники не может превышать 11 месяцев со дня образования отходов

(п. 56 приказа Минприроды от 11.06.2021 № 399). Именно такой период

техника, ожидающая утилизации, может числиться за балансом на счете 02.

До 1 марта ограничений по сроку передачи отходов на утилизацию не было.

Поэтому учреждения могли годами копить имущество.

63

64.

Нужно ли составлять акт об утилизации, если объектможно просто «выкинуть»?

Например, шкаф пришел в негодность и больше не будет использоваться в деятельности

учреждения.

Если в течение одного дня комиссия учреждения приняла решение списать шкаф,

руководитель в этот же день утвердил акт на списание и в этот же день шкаф уничтожили,

то отражать его на счете 02 необязательно. Когда с момента принятия решения комиссии

о списании до момента уничтожения прошло больше одного дня, то списанный со счета

0 101 00 шкаф нужно отразить на забалансовом счете 02 (п. 335 Инструкции № 157н).

На забалансе шкаф отражается в условной оценке: один объект — один рубль.

Акт (ф. 0510435) необходимо оформить. Акт об утилизации формируется, когда

утилизируется или уничтожаете списанное имущество. Причем вне зависимости от того,

самостоятельно или силами сторонней организации (п. 18.1 Методических указаний,

утвержденных в приказе Минфина от 15.04.2021 № 61н).

Заключать договор со специализированной организацией нужно, если имущество имеет

с I по IV класс опасности. Поэтому при списании актива нужно определить, какой код

ему присвоен по Федеральному классификационному каталогу отходов (ФККО) (письмо

Росприроднадзора от 03.09.2014 № ВК-03-04-36/13543).

Если списанное основное средство имеет V класс опасности, его также нужно

утилизировать, но делать это учреждение может самостоятельно. Шкаф имеет V класс

опасности, поэтому хранить его на забалансовом счете 02 можно дольше 11 месяцев.

А когда физически уничтожите, то на основании акта (ф. 0510435) спишите шкаф

со счета 02 (Методические рекомендации, доведенные в письме Минфина от 01.12.2022

№ 02-07-07/117981).

64

65.

Списание имущества с забалансового счета 02(рекомендации казначейства)

Начиная с 2023 года, с забалансового счета 02 уничтоженное имущество

списывается на основании акта об утилизации (ф. 0510435). Это новая

форма электронной первички.

Федеральное казначейство на своем сайте опубликовало инструкцию, как

оформлять акт об утилизации в ГИИС «Электронный бюджет». В этой

системе работают федеральные учреждения, однако предложенный алгоритм

и сроки могут использовать региональные и муниципальные учреждения.

Составьте акт вне зависимости от того, кто утилизирует имущество:

сторонняя организация или ваше учреждение!

65

66.

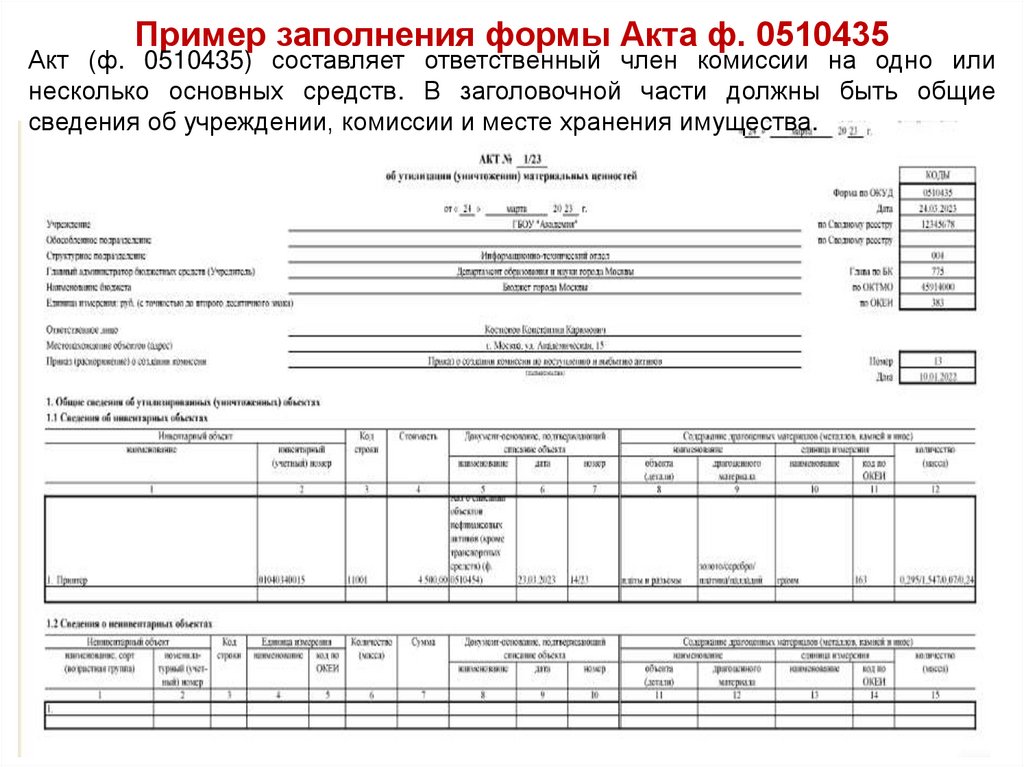

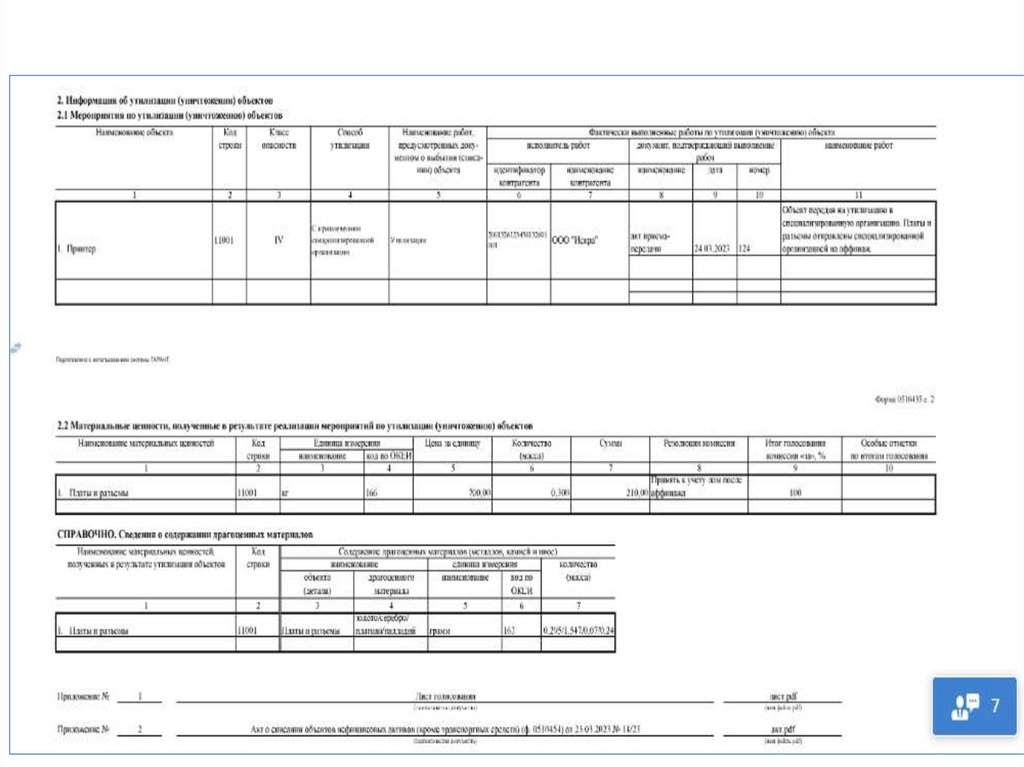

Пример заполнения формы Акта ф. 0510435Акт (ф. 0510435) составляет ответственный член комиссии на одно или

несколько основных средств. В заголовочной части должны быть общие

сведения об учреждении, комиссии и месте хранения имущества.

66

67.

6768.

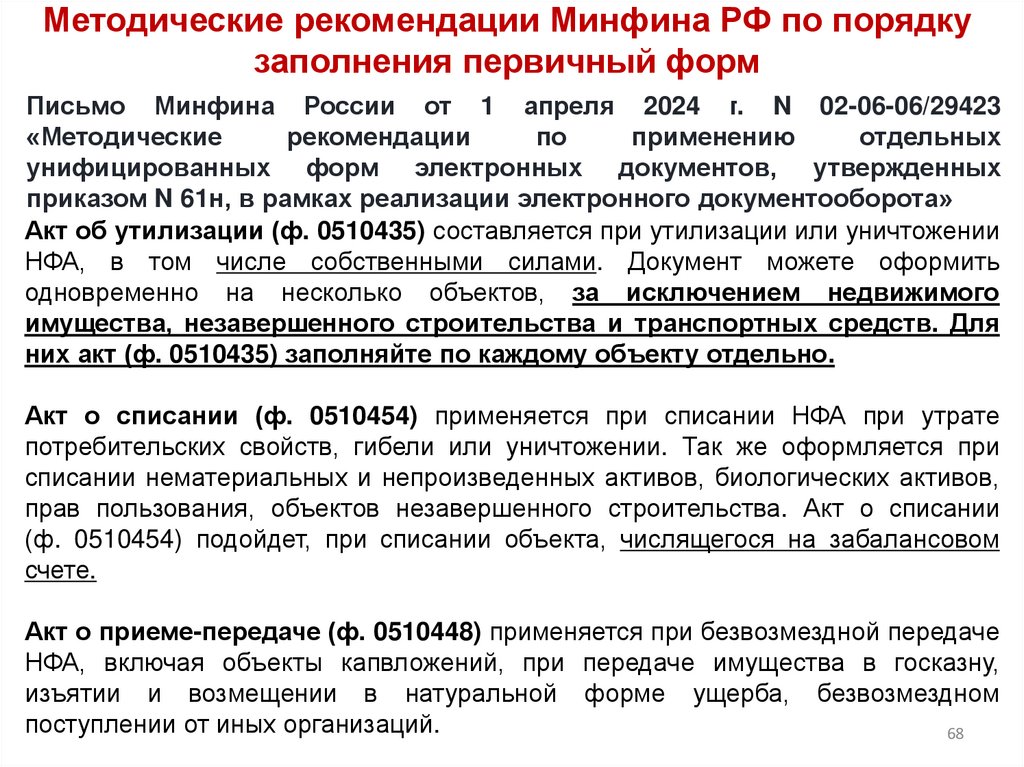

Методические рекомендации Минфина РФ по порядкузаполнения первичный форм

Письмо Минфина России от 1 апреля 2024 г. N 02-06-06/29423

«Методические

рекомендации

по

применению

отдельных

унифицированных форм электронных документов, утвержденных

приказом N 61н, в рамках реализации электронного документооборота»

Акт об утилизации (ф. 0510435) составляется при утилизации или уничтожении

НФА, в том числе собственными силами. Документ можете оформить

одновременно на несколько объектов, за исключением недвижимого

имущества, незавершенного строительства и транспортных средств. Для

них акт (ф. 0510435) заполняйте по каждому объекту отдельно.

Акт о списании (ф. 0510454) применяется при списании НФА при утрате

потребительских свойств, гибели или уничтожении. Так же оформляется при

списании нематериальных и непроизведенных активов, биологических активов,

прав пользования, объектов незавершенного строительства. Акт о списании

(ф. 0510454) подойдет, при списании объекта, числящегося на забалансовом

счете.

Акт о приеме-передаче (ф. 0510448) применяется при безвозмездной передаче

НФА, включая объекты капвложений, при передаче имущества в госказну,

изъятии и возмещении в натуральной форме ущерба, безвозмездном

поступлении от иных организаций.

68

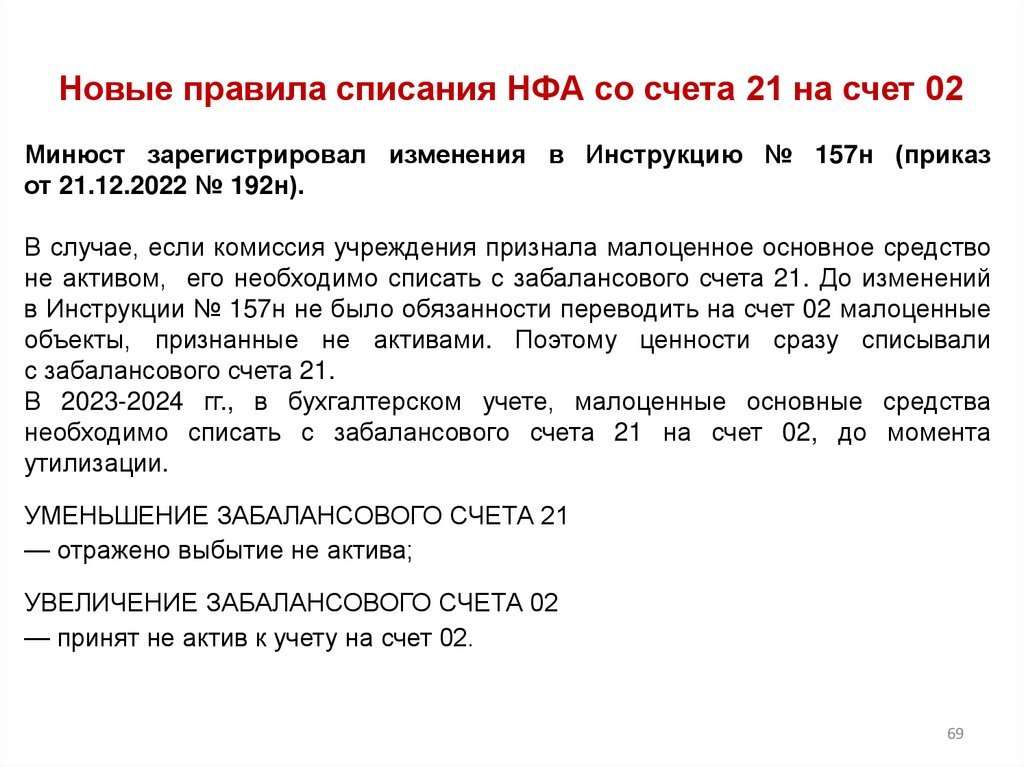

69.

Новые правила списания НФА со счета 21 на счет 02Минюст зарегистрировал изменения в Инструкцию № 157н (приказ

от 21.12.2022 № 192н).

В случае, если комиссия учреждения признала малоценное основное средство

не активом, его необходимо списать с забалансового счета 21. До изменений

в Инструкции № 157н не было обязанности переводить на счет 02 малоценные

объекты, признанные не активами. Поэтому ценности сразу списывали

с забалансового счета 21.

В 2023-2024 гг., в бухгалтерском учете, малоценные основные средства

необходимо списать с забалансового счета 21 на счет 02, до момента

утилизации.

УМЕНЬШЕНИЕ ЗАБАЛАНСОВОГО СЧЕТА 21

— отражено выбытие не актива;

УВЕЛИЧЕНИЕ ЗАБАЛАНСОВОГО СЧЕТА 02

— принят не актив к учету на счет 02.

69

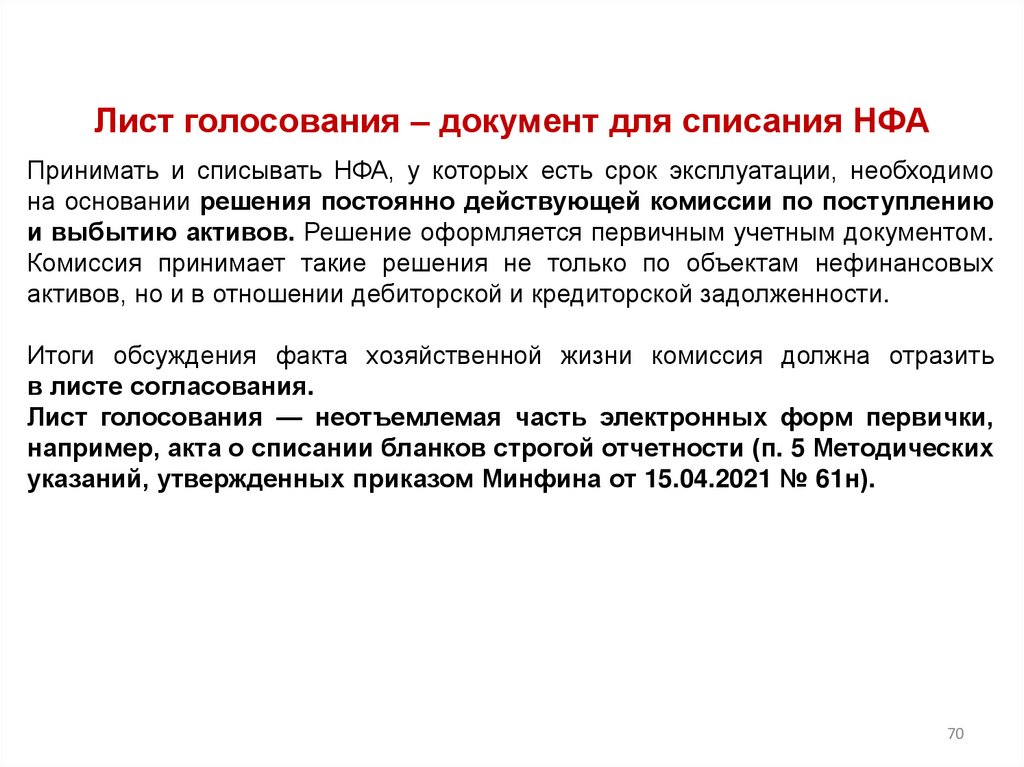

70.

Лист голосования – документ для списания НФАПринимать и списывать НФА, у которых есть срок эксплуатации, необходимо

на основании решения постоянно действующей комиссии по поступлению

и выбытию активов. Решение оформляется первичным учетным документом.

Комиссия принимает такие решения не только по объектам нефинансовых

активов, но и в отношении дебиторской и кредиторской задолженности.

Итоги обсуждения факта хозяйственной жизни комиссия должна отразить

в листе согласования.

Лист голосования — неотъемлемая часть электронных форм первички,

например, акта о списании бланков строгой отчетности (п. 5 Методических

указаний, утвержденных приказом Минфина от 15.04.2021 № 61н).

70

71.

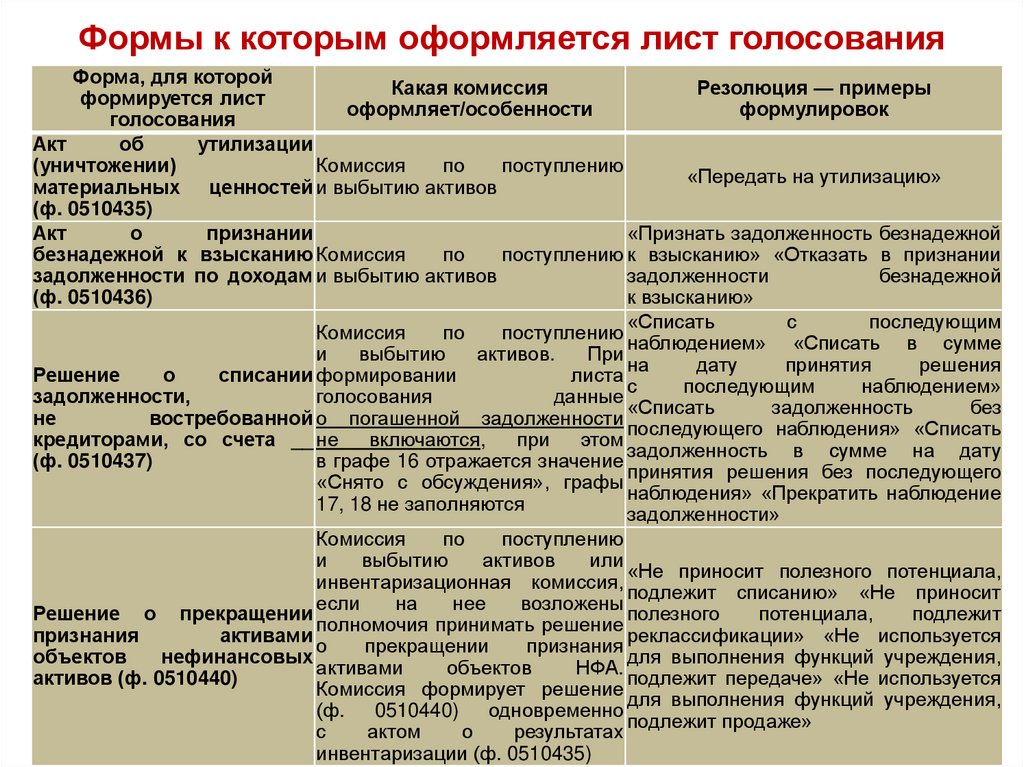

Формы к которым оформляется лист голосованияФорма, для которой

Какая комиссия

Резолюция — примеры

формируется лист

оформляет/особенности

формулировок

голосования

Акт

об

утилизации

(уничтожении)

Комиссия

по

поступлению

«Передать на утилизацию»

материальных ценностей и выбытию активов

(ф. 0510435)

Акт

о

признании

«Признать задолженность безнадежной

безнадежной к взысканию Комиссия

по

поступлению к взысканию» «Отказать в признании

задолженности по доходам и выбытию активов

задолженности

безнадежной

(ф. 0510436)

к взысканию»

«Списать

с

последующим

Комиссия

по

поступлению

наблюдением» «Списать в сумме

и

выбытию

активов.

При

на

дату

принятия

решения

Решение

о

списании формировании

листа

с

последующим

наблюдением»

задолженности,

голосования

данные

«Списать

задолженность

без

не

востребованной о погашенной задолженности

последующего наблюдения» «Списать

кредиторами, со счета __ не

включаются,

при

этом

задолженность в сумме на дату

(ф. 0510437)

в графе 16 отражается значение

принятия решения без последующего

«Снято с обсуждения», графы

наблюдения» «Прекратить наблюдение

17, 18 не заполняются

задолженности»

Комиссия

по

поступлению

и

выбытию

активов

или

«Не приносит полезного потенциала,

инвентаризационная комиссия,

подлежит списанию» «Не приносит

если

на

нее

возложены

Решение о прекращении

полезного

потенциала,

подлежит

полномочия принимать решение

признания

активами

реклассификации» «Не используется

о

прекращении

признания

объектов

нефинансовых

для выполнения функций учреждения,

активами

объектов

НФА.

активов (ф. 0510440)

подлежит передаче» «Не используется

Комиссия формирует решение

для выполнения функций учреждения,

(ф. 0510440) одновременно

подлежит продаже»

с

актом

о

результатах

71

инвентаризации (ф. 0510435)

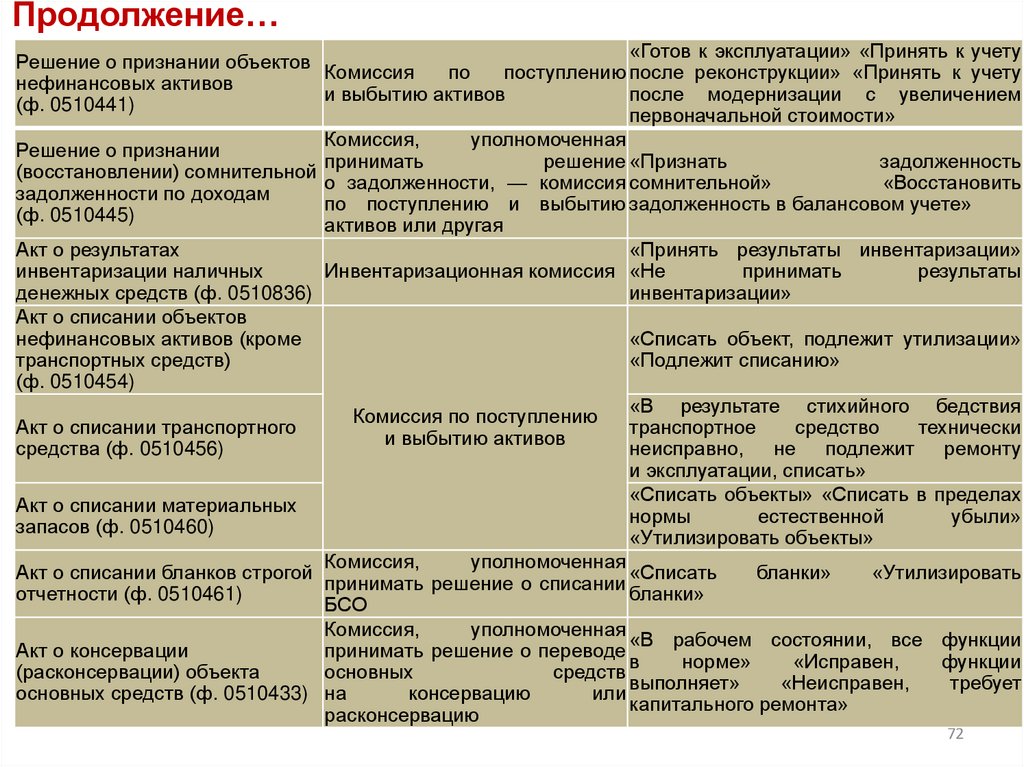

72.

Продолжение…«Готов к эксплуатации» «Принять к учету

Решение о признании объектов

Комиссия

по

поступлению после реконструкции» «Принять к учету

нефинансовых активов

и выбытию активов

после модернизации с увеличением

(ф. 0510441)

первоначальной стоимости»

Комиссия,

уполномоченная

Решение о признании

принимать

решение «Признать

задолженность

(восстановлении) сомнительной

о задолженности, — комиссия сомнительной»

«Восстановить

задолженности по доходам

по поступлению и выбытию задолженность в балансовом учете»

(ф. 0510445)

активов или другая

Акт о результатах

«Принять результаты инвентаризации»

инвентаризации наличных

Инвентаризационная комиссия «Не

принимать

результаты

денежных средств (ф. 0510836)

инвентаризации»

Акт о списании объектов

нефинансовых активов (кроме

«Списать объект, подлежит утилизации»

транспортных средств)

«Подлежит списанию»

(ф. 0510454)

«В результате стихийного бедствия

Комиссия по поступлению

Акт о списании транспортного

транспортное

средство

технически

и выбытию активов

средства (ф. 0510456)

неисправно, не подлежит ремонту

и эксплуатации, списать»

«Списать объекты» «Списать в пределах

Акт о списании материальных

нормы

естественной

убыли»

запасов (ф. 0510460)

«Утилизировать объекты»

Комиссия,

уполномоченная

Акт о списании бланков строгой

«Списать

бланки»

«Утилизировать

принимать решение о списании

отчетности (ф. 0510461)

бланки»

БСО

Комиссия,

уполномоченная

«В рабочем состоянии, все функции

Акт о консервации

принимать решение о переводе

в

норме»

«Исправен,

функции

(расконсервации) объекта

основных

средств

выполняет»

«Неисправен,

требует

основных средств (ф. 0510433) на

консервацию

или

капитального ремонта»

расконсервацию

72

73.

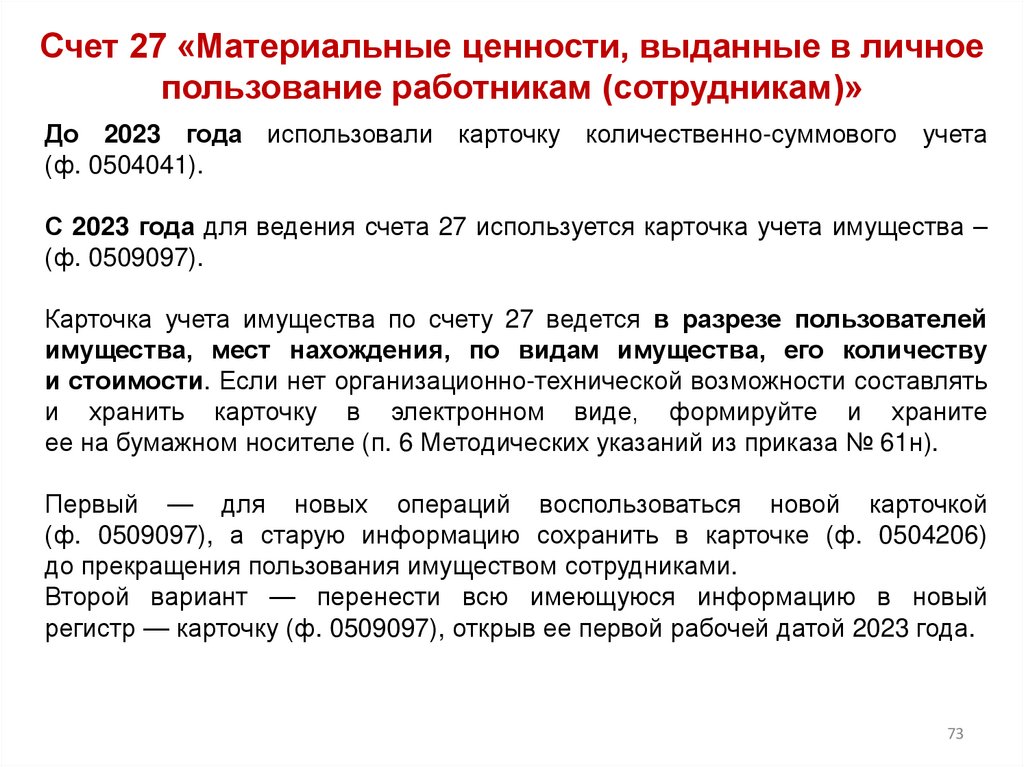

Счет 27 «Материальные ценности, выданные в личноепользование работникам (сотрудникам)»

До 2023 года использовали карточку количественно-суммового учета

(ф. 0504041).

С 2023 года для ведения счета 27 используется карточка учета имущества –

(ф. 0509097).

Карточка учета имущества по счету 27 ведется в разрезе пользователей

имущества, мест нахождения, по видам имущества, его количеству

и стоимости. Если нет организационно-технической возможности составлять

и хранить карточку в электронном виде, формируйте и храните

ее на бумажном носителе (п. 6 Методических указаний из приказа № 61н).

Первый — для новых операций воспользоваться новой карточкой

(ф. 0509097), а старую информацию сохранить в карточке (ф. 0504206)

до прекращения пользования имуществом сотрудниками.

Второй вариант — перенести всю имеющуюся информацию в новый

регистр — карточку (ф. 0509097), открыв ее первой рабочей датой 2023 года.

73

74.

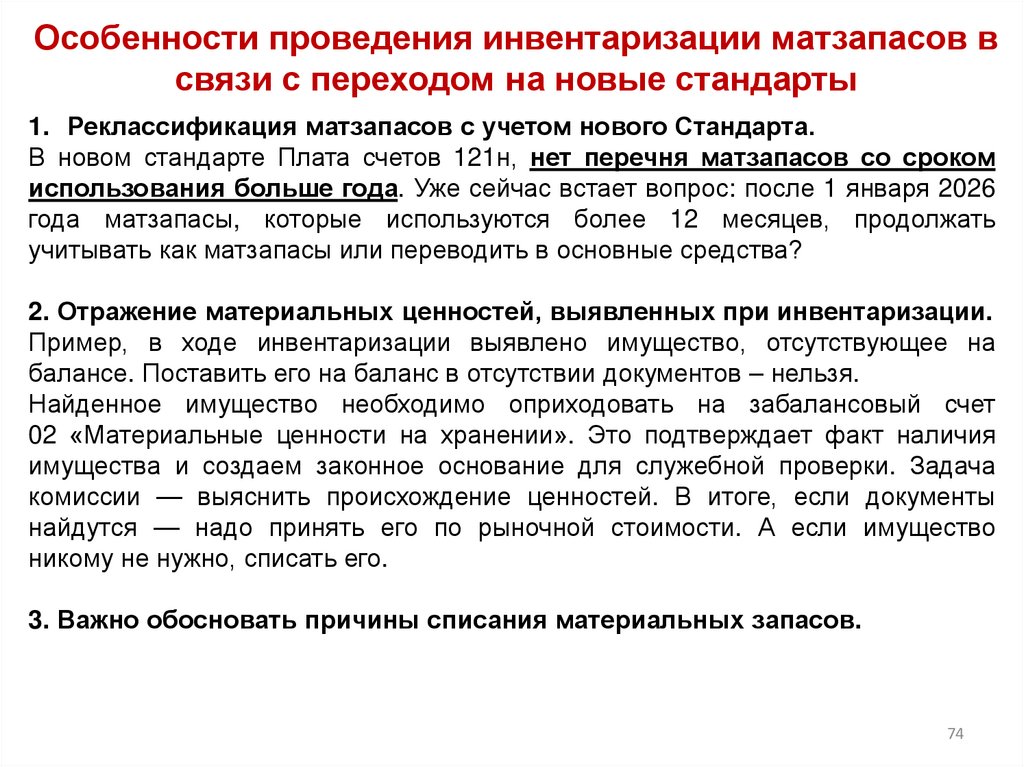

Особенности проведения инвентаризации матзапасов всвязи с переходом на новые стандарты

1. Реклассификация матзапасов с учетом нового Стандарта.

В новом стандарте Плата счетов 121н, нет перечня матзапасов со сроком

использования больше года. Уже сейчас встает вопрос: после 1 января 2026

года матзапасы, которые используются более 12 месяцев, продолжать

учитывать как матзапасы или переводить в основные средства?

2. Отражение материальных ценностей, выявленных при инвентаризации.

Пример, в ходе инвентаризации выявлено имущество, отсутствующее на

балансе. Поставить его на баланс в отсутствии документов – нельзя.

Найденное имущество необходимо оприходовать на забалансовый счет

02 «Материальные ценности на хранении». Это подтверждает факт наличия

имущества и создаем законное основание для служебной проверки. Задача

комиссии — выяснить происхождение ценностей. В итоге, если документы

найдутся — надо принять его по рыночной стоимости. А если имущество

никому не нужно, списать его.

3. Важно обосновать причины списания материальных запасов.

74

75.

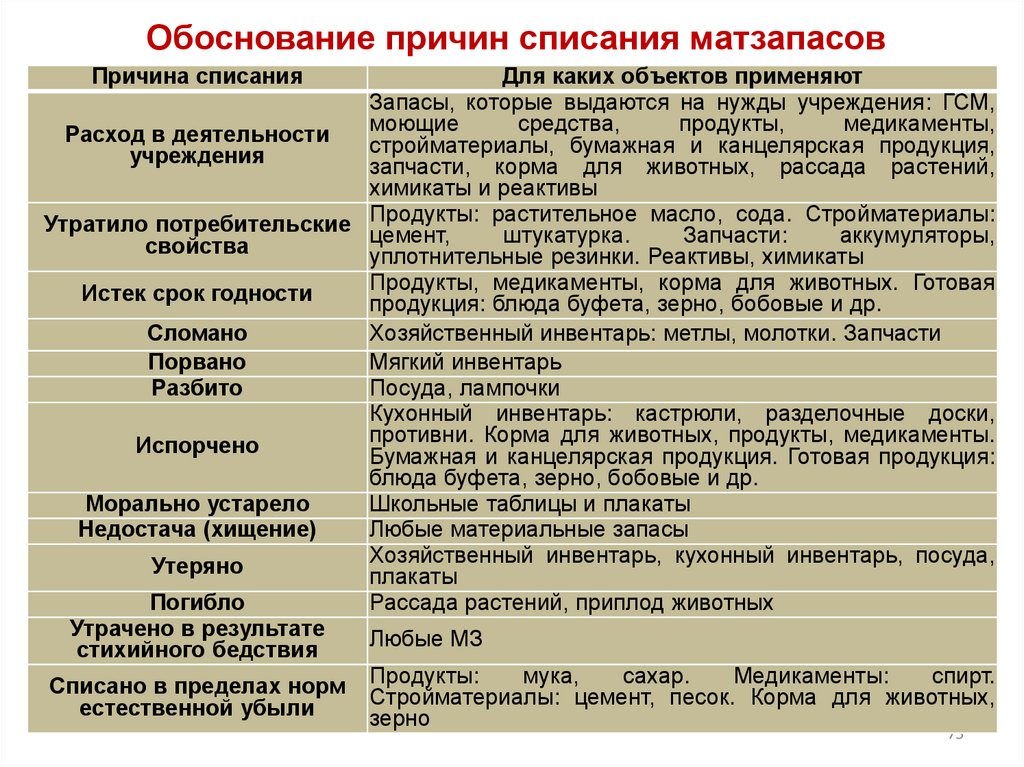

Обоснование причин списания матзапасовПричина списания

Для каких объектов применяют

Запасы, которые выдаются на нужды учреждения: ГСМ,

моющие

средства,

продукты,

медикаменты,

Расход в деятельности

стройматериалы, бумажная и канцелярская продукция,

учреждения

запчасти, корма для животных, рассада растений,

химикаты и реактивы

растительное масло, сода. Стройматериалы:

Утратило потребительские Продукты:

цемент,

штукатурка.

Запчасти:

аккумуляторы,

свойства

уплотнительные резинки. Реактивы, химикаты

Продукты, медикаменты, корма для животных. Готовая

Истек срок годности

продукция: блюда буфета, зерно, бобовые и др.

Сломано

Хозяйственный инвентарь: метлы, молотки. Запчасти

Порвано

Мягкий инвентарь

Разбито

Посуда, лампочки

Кухонный инвентарь: кастрюли, разделочные доски,

противни. Корма для животных, продукты, медикаменты.

Испорчено

Бумажная и канцелярская продукция. Готовая продукция:

блюда буфета, зерно, бобовые и др.

Морально устарело

Школьные таблицы и плакаты

Недостача (хищение)

Любые материальные запасы

Хозяйственный инвентарь, кухонный инвентарь, посуда,

Утеряно

плакаты

Погибло

Рассада растений, приплод животных

Утрачено в результате

Любые МЗ

стихийного бедствия

мука,

сахар.

Медикаменты:

спирт.

Списано в пределах норм Продукты:

Стройматериалы: цемент, песок. Корма для животных,

естественной убыли

зерно

75

76.

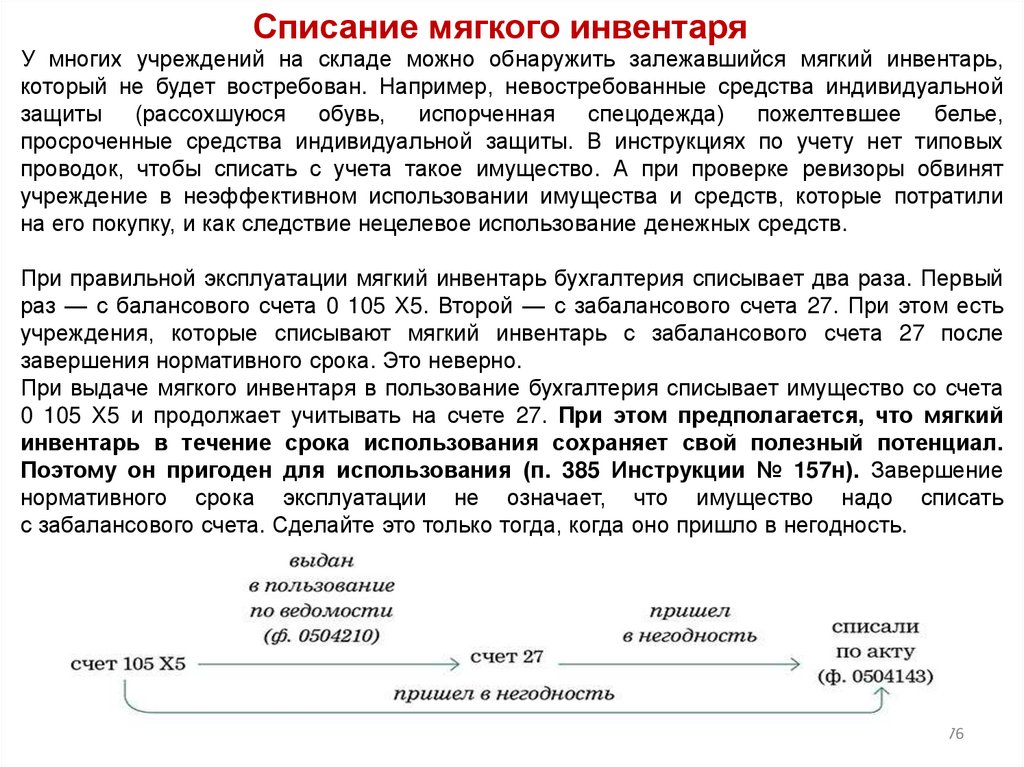

Списание мягкого инвентаряУ многих учреждений на складе можно обнаружить залежавшийся мягкий инвентарь,

который не будет востребован. Например, невостребованные средства индивидуальной

защиты (рассохшуюся обувь, испорченная спецодежда) пожелтевшее белье,

просроченные средства индивидуальной защиты. В инструкциях по учету нет типовых

проводок, чтобы списать с учета такое имущество. А при проверке ревизоры обвинят

учреждение в неэффективном использовании имущества и средств, которые потратили

на его покупку, и как следствие нецелевое использование денежных средств.

При правильной эксплуатации мягкий инвентарь бухгалтерия списывает два раза. Первый

раз — с балансового счета 0 105 Х5. Второй — с забалансового счета 27. При этом есть

учреждения, которые списывают мягкий инвентарь с забалансового счета 27 после

завершения нормативного срока. Это неверно.

При выдаче мягкого инвентаря в пользование бухгалтерия списывает имущество со счета

0 105 Х5 и продолжает учитывать на счете 27. При этом предполагается, что мягкий

инвентарь в течение срока использования сохраняет свой полезный потенциал.

Поэтому он пригоден для использования (п. 385 Инструкции № 157н). Завершение

нормативного срока эксплуатации не означает, что имущество надо списать

с забалансового счета. Сделайте это только тогда, когда оно пришло в негодность.

76

77.

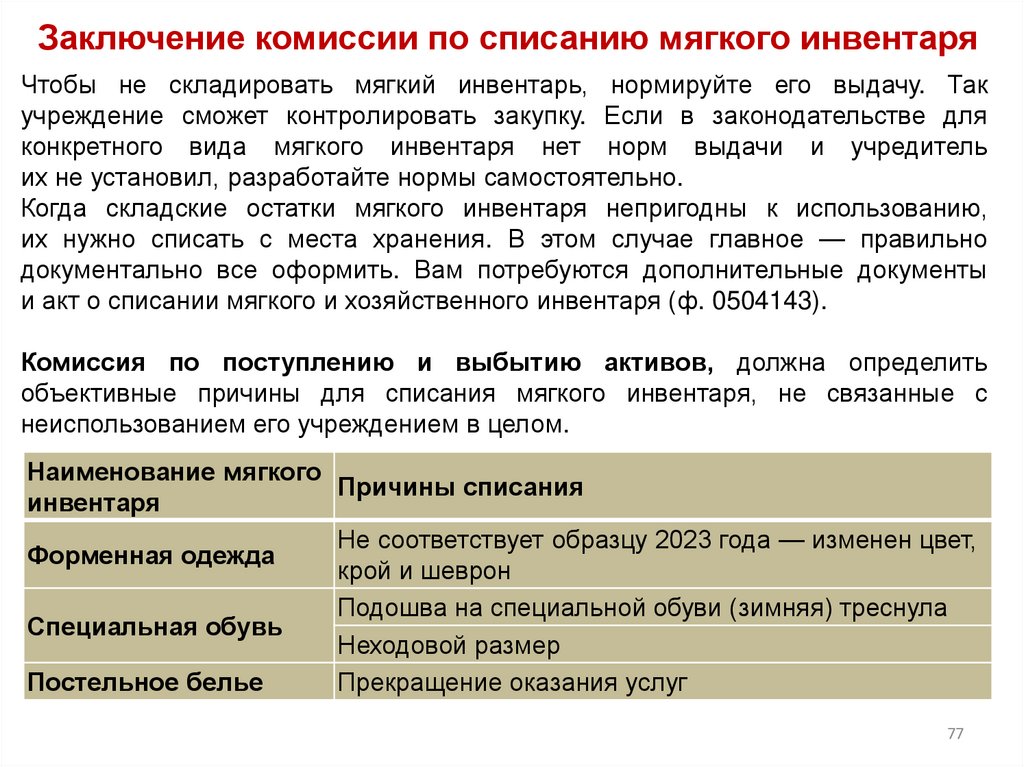

Заключение комиссии по списанию мягкого инвентаряЧтобы не складировать мягкий инвентарь, нормируйте его выдачу. Так

учреждение сможет контролировать закупку. Если в законодательстве для

конкретного вида мягкого инвентаря нет норм выдачи и учредитель

их не установил, разработайте нормы самостоятельно.

Когда складские остатки мягкого инвентаря непригодны к использованию,

их нужно списать с места хранения. В этом случае главное — правильно

документально все оформить. Вам потребуются дополнительные документы

и акт о списании мягкого и хозяйственного инвентаря (ф. 0504143).

Комиссия по поступлению и выбытию активов, должна определить

объективные причины для списания мягкого инвентаря, не связанные с

неиспользованием его учреждением в целом.

Наименование мягкого

Причины списания

инвентаря

Не соответствует образцу 2023 года — изменен цвет,

Форменная одежда

крой и шеврон

Подошва на специальной обуви (зимняя) треснула

Специальная обувь

Неходовой размер

Постельное белье

Прекращение оказания услуг

77

78.

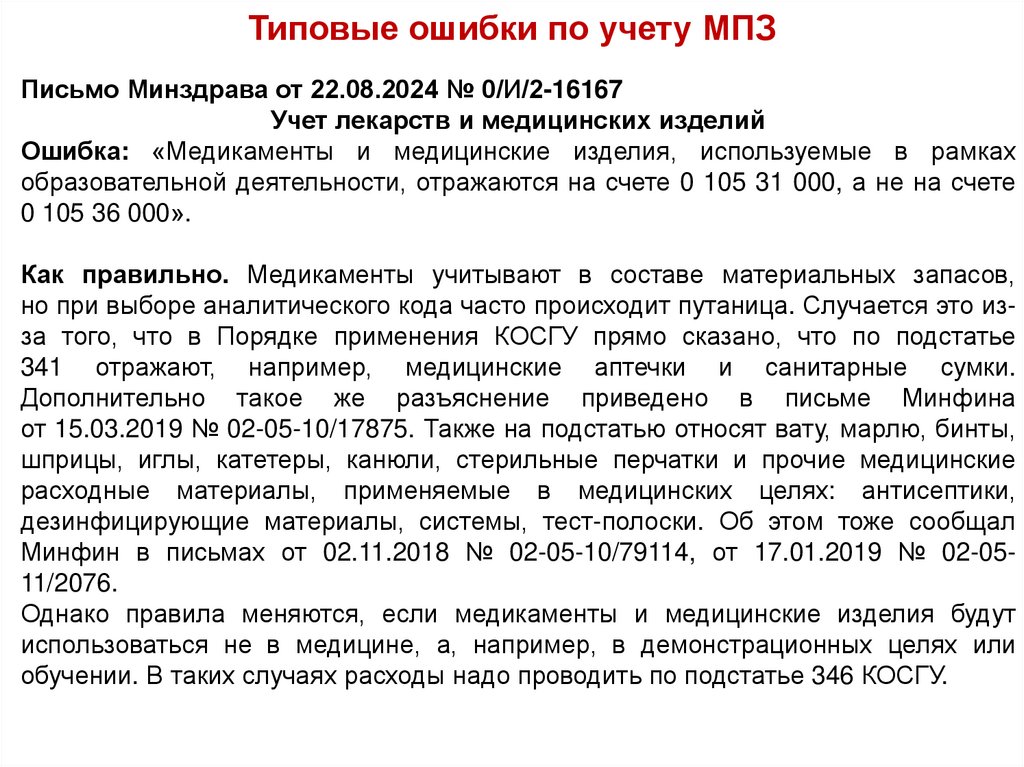

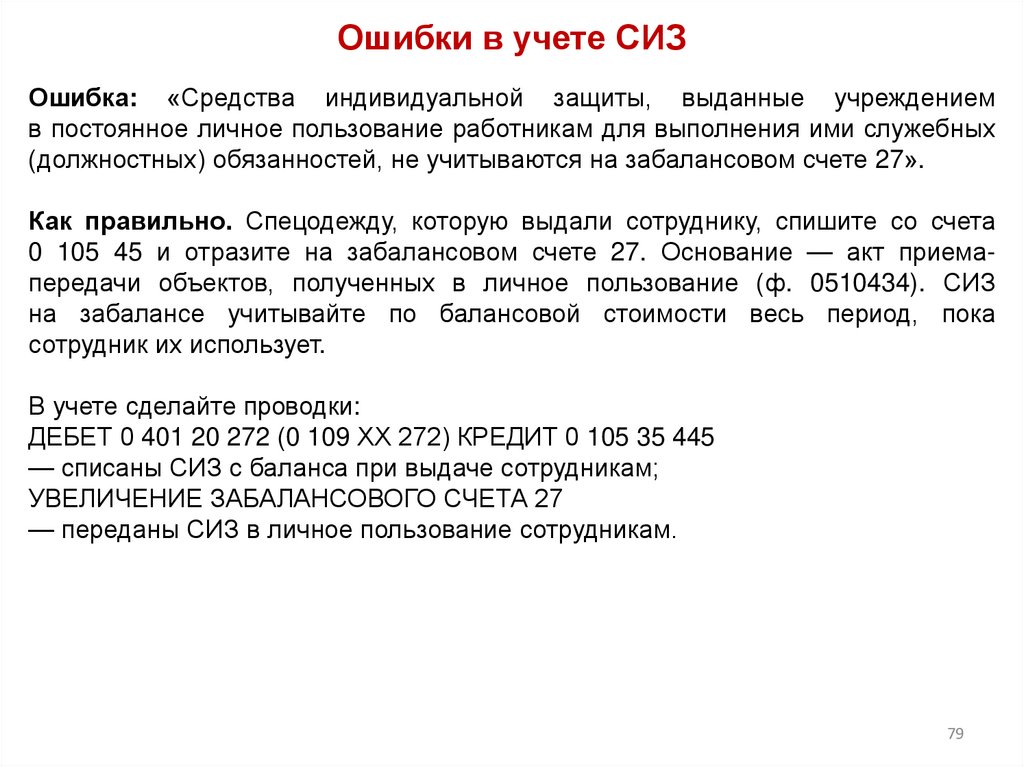

Типовые ошибки по учету МПЗПисьмо Минздрава от 22.08.2024 № 0/И/2-16167

Учет лекарств и медицинских изделий

Ошибка: «Медикаменты и медицинские изделия, используемые в рамках