business

businessSimilar presentations:

")

В одном клике от Вас! Концепт: ипотека полного цикла

1.

КОНЦЕПТМАТЕРИАЛЫ ДЛЯ ОБСУЖДЕНИЯ

1

В одном клике от

Вас!

2.

ИПОТЕКА, вторичный рынок, закладные• СВОБОДНАЯ от многих регуляторных ограничений ЦБ РФ

• ВЫСОКОМАРЖИНАЛЬНАЯ (и с низким КЗ) И СЕКЬЮРИТИЗИРУЕМАЯ

• ЭФФЕКТИВНАЯ СЕТЬ В2В КАНАЛОВ ПРОДАЖ (БОЛЕЕ 1000 АКТИВНЫХ ПАРТНЕРОВ)

• ВЫСТРОЕННЫЕ БИЗНЕС-ПРОЦЕССЫ (КРЕДИТНЫЙ КОНВЕЙЕР)

• МАСШТАБИРУЕМАЯ ПРОВЕРЕННАЯ БИЗНЕС - МОДЕЛЬ ПОЛНОГО ЦИКЛА

(от привлечения клиентов до реализации взысканных квартир)

• МОТИВИРОВАННАЯ КОМАНДА ПРОФЕССИОНАЛОВ

В ОДНОМ КЛИКЕ ОТ ВАС!

3.

ОПЫТ УПРАВЛЕНЧЕСКОЙ КОМАНДЫ НА РЫНКЕ ИПОТЕКИИсеев Руслан Маратович, 24 года на рынке ипотеки:

2002-2003, Член Правления, Банк ДельтаКредит, Управление рисками и стратегическое планирование

2003-2010, Первый Заместитель Председателя Правления, Городской Ипотечный Банк, создание «с нуля», трансграничная секьюритизация, продажа Группе Morgan Stanley;

2011-2018, Председатель Правления, Банк Жилищного Финансирования, специализация на секьюритизации ипотеки

2018-н.в., Генеральный Директор, Национальная Фабрика Ипотеки, создание «с нуля», уникальная бизнес-модель, лидер в своем сегменте рынка ипотеки

Жигунов Игорь Витальевич, 22 года на рынке ипотеки:

2003-2010, Заместитель Председателя Правления, Городской Ипотечный Банк, создание «с нуля», руководитель блока «Продажи»;

2011-2018, Вице-Президент «ГПБ-Ипотека»; Заместитель Председателя Правления, , Банк Жилищного Финансирования, руководитель блока «Продажи»;

2018-н.в., Заместитель Генерального Директора, Национальная Фабрика Ипотеки, создание «с нуля», курирует блок «Продажи»

Нечет Сергей Александрович, 19 лет на рынке ипотеки

2006-2010, Руководитель блока «Кредитный Анализ», Городской Ипотечный Банк;

2011-2018, Член Правления, Банк Жилищного Финансирования, Операционный Директор, блоки «Кредитный Анализ», «Заключение сделок», «Сопровождение портфеля»;

2018-н.в., Заместитель Генерального Директора, Национальная Фабрика Ипотеки, создание «с нуля», Операционный Директор, курирует блоки «Кредитный Анализ»,

«Заключение сделок», «Сопровождение портфеля»;

Китаев Алексей Николаевич, 20 лет на рынке ипотеки

2005-2011 Начальник управления, ДОМ.РФ (ранее АИЖК)

2011-2018, Член Правления, Банк Жилищного Финансирования, блок «Рефинансирование портфеля», «Секьюритизация» - более 20 сделок различных форматов

2018-н.в., Заместитель Генерального Директора, Национальная Фабрика Ипотеки, создание «с нуля», Финансовый Директор, курирует блоки «Рефинансирование портфеля»,

«Секьюритизация» - более 10 сделок различных форматов

Также, в управленческую команду входят руководители ВСЕХ ключевых направлений и наиболее успешные региональные главы.

В ОДНОМ

КЛИКЕ

ОТОТ

ВАС!

В ОДНОМ

КЛИКЕ

ВАС!

4.

КОНЦЕПТ: БИЗНЕС МОДЕЛЬ. ИПОТЕКА ПОЛНОГО ЦИКЛАВыдача ипотечных кредитов

Продукт: ипотека на вторичном рынке на покупку и под залог уже

существующего у заемщика жилья;

Клиент, в т.ч. с частично подтвержденными доходами и не идеальной КИ

Параметры продукта: высокая маржа (сейчас >7,5%) и низкий КЗ (60%)

Продвижение через B2B каналы (активная сеть B2B партнеров);

Андеррайтинг заемщика и предмета залога;

Организация и проведение сделок (в т.ч. удаленных и межрегиональных);

Закладные: 90% электронные;

ИТ конвейер;

Региональная сеть: 12 офисов и 9 точек продаж;

Секьюритизация и продажа пулов

Сопровождение ипотечных портфелей

Как на балансе, так и

проданных/секьюритизированных (в т.ч.

ДОМРФ);

Взыскание софт и хард

Судебное производство

Исполнительное производство;

Банкротное производство;

Выселение;

Реализация взысканных квартир

Мотивированная и

опытная команда

Обширная и активная

сеть каналов продаж

Эффективные

бизнес-процессы

Стандартизированная документация

Продажа ипотечных пулов «в рынок» с

премией;

Секьюритизация по программам ДОМРФ

Многотраншевая секьюритизация

Инновационные решения и структуры

Отлаженная система отчетности, в т.ч. и для

рейтинговых агентств

Отлаженные ИТ

системы

В ОДНОМ КЛИКЕ ОТ ВАС!

5.

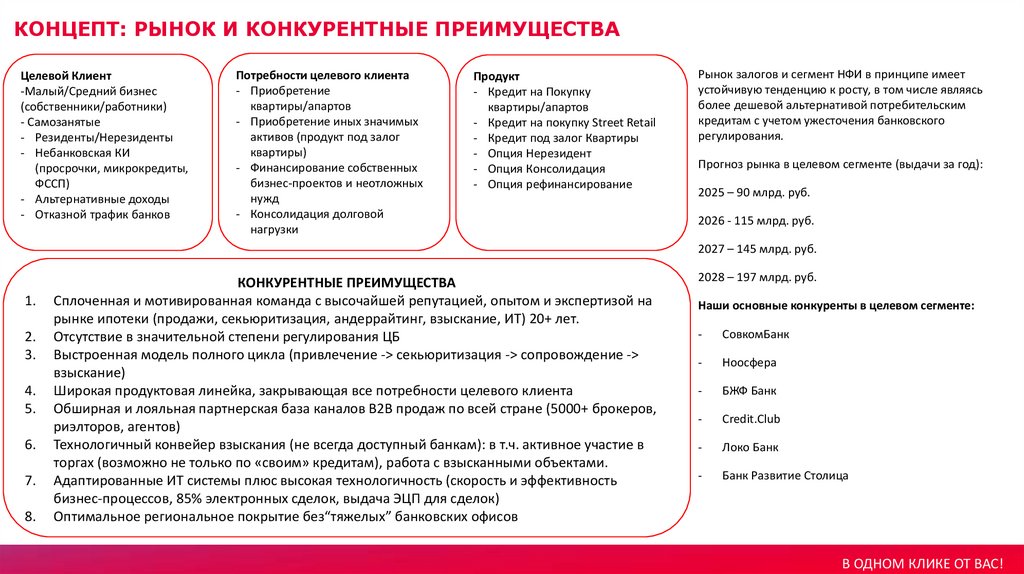

КОНЦЕПТ: РЫНОК И КОНКУРЕНТНЫЕ ПРЕИМУЩЕСТВАЦелевой Клиент

-Малый/Средний бизнес

(собственники/работники)

- Самозанятые

- Резиденты/Нерезиденты

- Небанковская КИ

(просрочки, микрокредиты,

ФССП)

- Альтернативные доходы

- Отказной трафик банков

Потребности целевого клиента

- Приобретение

квартиры/апартов

- Приобретение иных значимых

активов (продукт под залог

квартиры)

- Финансирование собственных

бизнес-проектов и неотложных

нужд

- Консолидация долговой

нагрузки

Продукт

- Кредит на Покупку

квартиры/апартов

- Кредит на покупку Street Retail

- Кредит под залог Квартиры

- Опция Нерезидент

- Опция Консолидация

- Опция рефинансирование

Рынок залогов и сегмент НФИ в принципе имеет

устойчивую тенденцию к росту, в том числе являясь

более дешевой альтернативой потребительским

кредитам с учетом ужесточения банковского

регулирования.

Прогноз рынка в целевом сегменте (выдачи за год):

2025 – 90 млрд. руб.

2026 - 115 млрд. руб.

2027 – 145 млрд. руб.

1.

2.

3.

4.

5.

6.

7.

8.

КОНКУРЕНТНЫЕ ПРЕИМУЩЕСТВА

Сплоченная и мотивированная команда с высочайшей репутацией, опытом и экспертизой на

рынке ипотеки (продажи, секьюритизация, андеррайтинг, взыскание, ИТ) 20+ лет.

Отсутствие в значительной степени регулирования ЦБ

Выстроенная модель полного цикла (привлечение -> секьюритизация -> сопровождение ->

взыскание)

Широкая продуктовая линейка, закрывающая все потребности целевого клиента

Обширная и лояльная партнерская база каналов В2В продаж по всей стране (5000+ брокеров,

риэлторов, агентов)

Технологичный конвейер взыскания (не всегда доступный банкам): в т.ч. активное участие в

торгах (возможно не только по «своим» кредитам), работа с взысканными объектами.

Адаптированные ИТ системы плюс высокая технологичность (скорость и эффективность

бизнес-процессов, 85% электронных сделок, выдача ЭЦП для сделок)

Оптимальное региональное покрытие без“тяжелых” банковских офисов

2028 – 197 млрд. руб.

Наши основные конкуренты в целевом сегменте:

-

СовкомБанк

-

Ноосфера

-

БЖФ Банк

-

Credit.Сlub

-

Локо Банк

-

Банк Развитие Столица

В ОДНОМ

КЛИКЕ

ОТОТ

ВАС!

В ОДНОМ

КЛИКЕ

ВАС!

6.

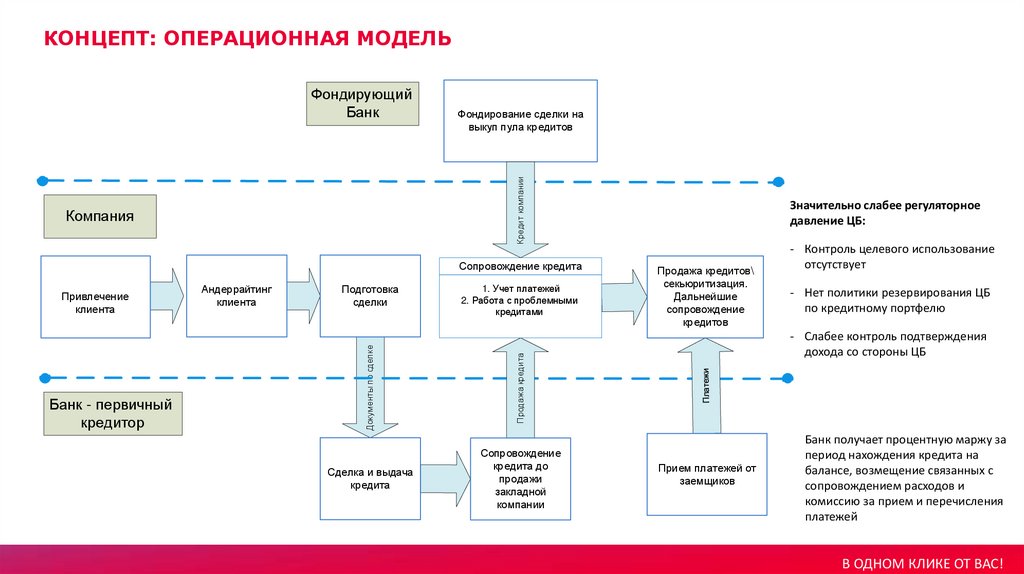

КОНЦЕПТ: ОПЕРАЦИОННАЯ МОДЕЛЬФондирование сделки на

выкуп пула кредитов

Кредит компании

Фондирующий

Банк

Компания

Сопровождение кредита

Подготовка

сделки

1. Учет платежей

2. Работа с проблемными

кредитами

Продажа кредита

Банк - первичный

кредитор

Андеррайтинг

клиента

Документы по сделке

Привлечение

клиента

Сделка и выдача

кредита

Сопровождение

кредита до

продажи

закладной

компании

Значительно слабее регуляторное

давление ЦБ:

Продажа кредитов\

секьюритизация.

Дальнейшие

сопровождение

кредитов

- Контроль целевого использование

отсутствует

- Нет политики резервирования ЦБ

по кредитному портфелю

- Слабее контроль подтверждения

дохода со стороны ЦБ

Прием платежей от

заемщиков

Банк получает процентную маржу за

период нахождения кредита на

балансе, возмещение связанных с

сопровождением расходов и

комиссию за прием и перечисления

платежей

В ОДНОМ

КЛИКЕ

ОТОТ

ВАС!

В ОДНОМ

КЛИКЕ

ВАС!

7.

КОНЦЕПТ: ФИНАНСОВАЯ МОДЕЛЬФондирование ориентировано на фиксированные транши кредитной линии (либо переменная ставка с процентным СВОПом сроком на 1

год. )

Ставка фондирования в модели фиксируется как «Прогнозная КС ЦБРФ» (на дату выдачи транша) + 6%.

«Прогнозная КС ЦБРФ» определяется как ожидаемая средняя арифметическая КС ЦБРФ на ближайшие 12 месяцев относительно даты

расчета (график ставок построен на основании прогноза ЦБ РФ от 25.07.2025)

Предусмотрено привлечение внешнего фондирования (опционально) структурированного через Ипотечного Агента от третьих «рыночных»

сторон

Возможен вариант, когда НФИ секьюритизирует или продает до 85% не просроченного выкупленного на старте портфеля. В этом случае в

первый год будет сформирована прибыль в размере дисконта 50% от объема реализованного портфеля.

Также возможен вариант, когда весь поток от выкупленного портфеля направляется не на дивиденды а на внутреннее фондирование вновь

выдаваемых кредитов. В этом случае в первые годы работы компании внутреннее фондирование практически не потребуется.

В ОДНОМ

КЛИКЕ

ОТОТ

ВАС!

В ОДНОМ

КЛИКЕ

ВАС!

8.

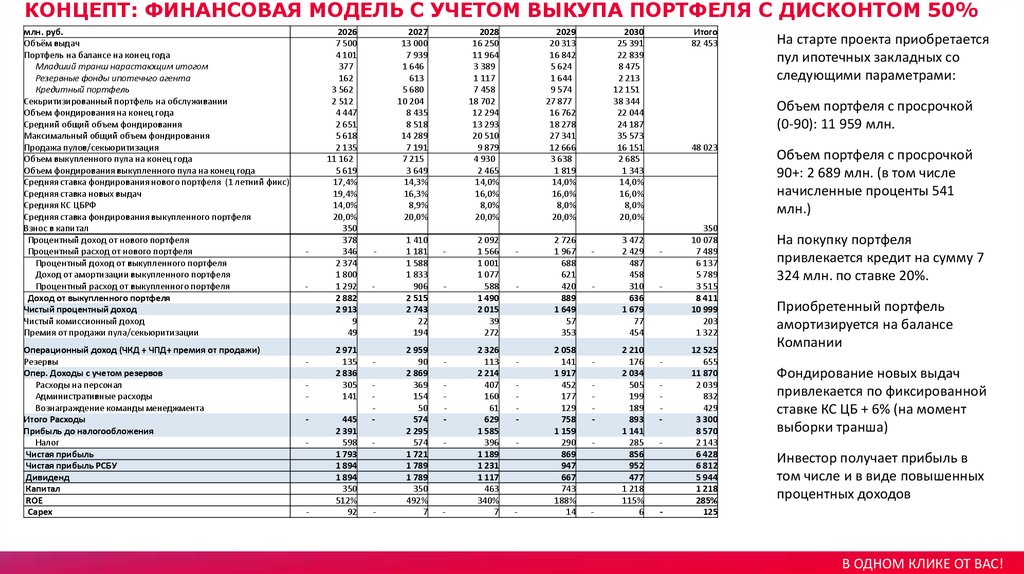

КОНЦЕПТ: ФИНАНСОВАЯ МОДЕЛЬ С УЧЕТОМ ВЫКУПА ПОРТФЕЛЯ С ДИСКОНТОМ 50%млн. руб.

Объём выдач

Портфель на балансе на конец года

Младший транш нарастающим итогом

Резервные фонды ипотечнго агента

Кредитный портфель

Секьритизированный портфель на обслуживании

Объем фондирования на конец года

Средний общий объем фондирования

Макcимальный общий объем фондирования

Продажа пулов/секьюритизация

Объем выкупленного пула на конец года

Объем фондирования выкупленного пула на конец года

Средняя ставка фондирования нового портфеля (1 летний фикс)

Средняя ставка новых выдач

Средняя КС ЦБРФ

Средняя ставка фондирования выкупленного портфеля

Взнос в капитал

Процентный доход от нового портфеля

Процентный расход от нового портфеля

Процентный доход от выкупленного портфеля

Доход от амортизации выкупленного портфеля

Процентный расход от выкупленного портфеля

Доход от выкупленного портфеля

Чистый процентный доход

Чистый комиссионный доход

Премия от продажи пула/секьюритизации

Операционный доход (ЧКД + ЧПД+ премия от продажи)

Резервы

Опер. Доходы с учетом резервов

Расходы на персонал

Административные расходы

Вознаграждение команды менеджмента

Итого Расходы

Прибыль до налогообложения

Налог

Чистая прибыль

Чистая прибыль РСБУ

Дивиденд

Капитал

ROE

Capex

-

-

-

-

2026

7 500

4 101

377

162

3 562

2 512

4 447

2 651

5 618

2 135

11 162

5 619

17,4%

19,4%

14,0%

20,0%

350

378

346

2 374

1 800

1 292

2 882

2 913

9

49

2 971

135

2 836

305

141

445

2 391

598

1 793

1 894

1 894

350

512%

92

-

-

-

-

2027

13 000

7 939

1 646

613

5 680

10 204

8 435

8 518

14 289

7 191

7 215

3 649

14,3%

16,3%

8,9%

20,0%

2028

16 250

11 964

3 389

1 117

7 458

18 702

12 294

13 293

20 510

9 879

4 930

2 465

14,0%

16,0%

8,0%

20,0%

2029

20 313

16 842

5 624

1 644

9 574

27 877

16 762

18 278

27 341

12 666

3 638

1 819

14,0%

16,0%

8,0%

20,0%

2030

25 391

22 839

8 475

2 213

12 151

38 344

22 044

24 187

35 573

16 151

2 685

1 343

14,0%

16,0%

8,0%

20,0%

1 410

1 181

1 588

1 833

906

2 515

2 743

22

194

2 092

1 566

1 001

1 077

588

1 490

2 015

39

272

2 726

1 967

688

621

420

889

1 649

57

353

3 472

2 429

487

458

310

636

1 679

77

454

2 959

90

2 869

369

154

50

574

2 295

574

1 721

1 789

1 789

350

492%

7

-

-

-

-

2 326

113

2 214

407

160

61

629

1 585

396

1 189

1 231

1 117

463

340%

7

-

-

-

-

2 058

141

1 917

452

177

129

758

1 159

290

869

947

667

743

188%

14

-

-

-

-

2 210

176

2 034

505

199

189

893

1 141

285

856

952

477

1 218

115%

6

Итого

82 453

На старте проекта приобретается

пул ипотечных закладных со

следующими параметрами:

Объем портфеля с просрочкой

(0-90): 11 959 млн.

48 023

-

-

-

-

350

10 078

7 489

6 137

5 789

3 515

8 411

10 999

203

1 322

12 525

655

11 870

2 039

832

429

3 300

8 570

2 143

6 428

6 812

5 944

1 218

285%

125

Объем портфеля с просрочкой

90+: 2 689 млн. (в том числе

начисленные проценты 541

млн.)

На покупку портфеля

привлекается кредит на сумму 7

324 млн. по ставке 20%.

Приобретенный портфель

амортизируется на балансе

Компании

Фондирование новых выдач

привлекается по фиксированной

ставке КС ЦБ + 6% (на момент

выборки транша)

Инвестор получает прибыль в

том числе и в виде повышенных

процентных доходов

В ОДНОМ

КЛИКЕ

ОТОТ

ВАС!

В ОДНОМ

КЛИКЕ

ВАС!