учета:")

finance

financeSimilar presentations:

Финансовый учет и отчетность

1.

School of Economics and ManagementSt. Petersburg

2026

О курсе : «Финансовый учет и отчетность » - 8 лекций, 8

семинаров , 2 контрольные работы – январь, март; проект.

Кузьмина Елена Валерьевна

кандидат экономических наук, доцент, заместитель руководителя департамента

финансов НИУ ВШЭ СПб

2.

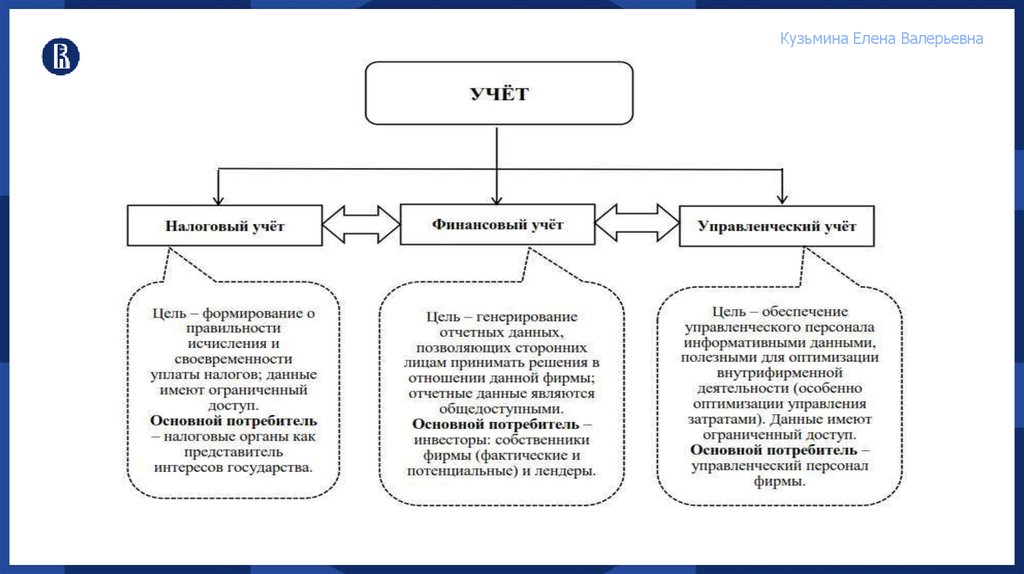

Тема 1Финансовый, управленческий ,

налоговый учет. Пользователи

учета. Финансовая отчетность.

Национальные модели учета.

Допущения и принципы учета.

3.

Кузьмина Елена ВалерьевнаФинансовый учет- информационная

система по подготовке финансовой

отчетности организаций для принятия

внешними пользователями финансовых

решений.

4.

Кузьмина Елена ВалерьевнаОсновные функции финансового учета:

● информационная функция ( предоставление информации

различным группам пользователей);

● контрольная функция (соблюдение финансовой дисциплины,

контроль за сохранностью и рациональным использованием

ресурсов);

● аналитическая функция (анализ финансового состояния

организации, определение потенциальных рисков, построение

финансовой модели на основе данных финансового учета).

5.

Кузьмина Елена Валерьевна10

Основные контрагенты организации в системе

финансовых отношений

Бюджет(Государство)

(budget)

Контрагенты:

поставщики, покупатели

(suppliers, customers)

Собственники, акционеры

(owners, shareholders)

Организация

(company, firm)

Банки, инвесторы, бизнес-аналитики

(banks, investors, b-analytics)

Менеджмент

(персонал)

организации

6.

Кузьмина Елена Валерьевна11

7. Бухгалтерский учет - формирование документированной систематизированной информации об объектах, предусмотренных настоящим

Кузьмина Елена Валерьевна5

Бухгалтерский учет - формирование

документированной систематизированной

информации об объектах, предусмотренных настоящим

Федеральным законом, в

соответствии с требованиями, установленными настоящим

Федеральным законом, и составление на ее основе

бухгалтерской (финансовой) отчетности.

Федеральный закон от 06.12.2011 № 402-ФЗ «О

бухгалтерском учете»

8.

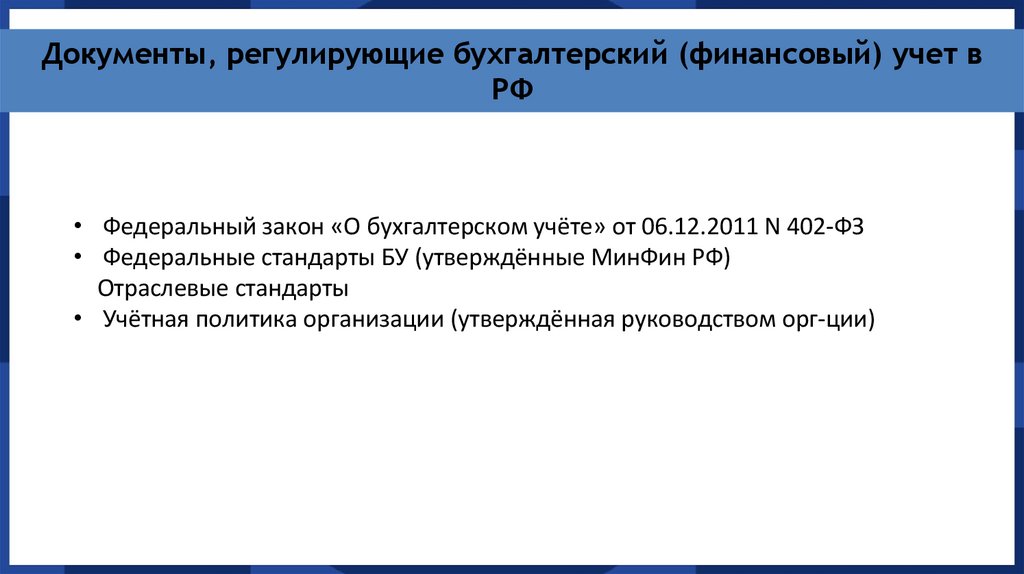

Документы, регулирующие бухгалтерский (финансовый) учет вРФ

• Федеральный закон «О бухгалтерском учёте» от 06.12.2011 N 402-ФЗ

• Федеральные стандарты БУ (утверждённые МинФин РФ)

Отраслевые стандарты

• Учётная политика организации (утверждённая руководством орг-ции)

9.

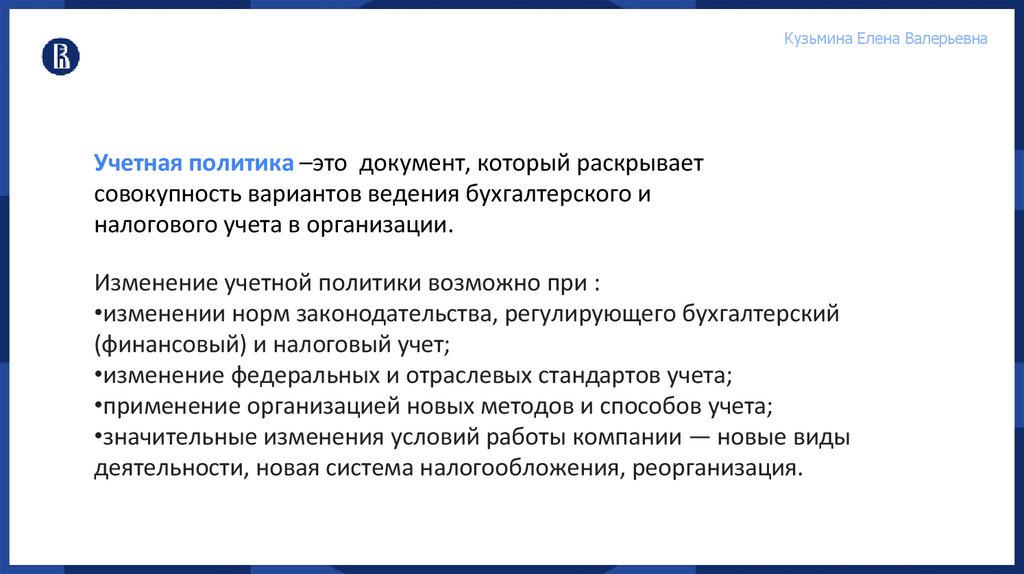

Кузьмина Елена ВалерьевнаУчетная политика –это документ, который раскрывает

совокупность вариантов ведения бухгалтерского и

налогового учета в организации.

Изменение учетной политики возможно при :

•изменении норм законодательства, регулирующего бухгалтерский

(финансовый) и налоговый учет;

•изменение федеральных и отраслевых стандартов учета;

•применение организацией новых методов и способов учета;

•значительные изменения условий работы компании — новые виды

деятельности, новая система налогообложения, реорганизация.

10. МСФО

Кузьмина Елена Валерьевна20

МСФО

Международные стандарты финансовой отчетности

( International Accounting Standarts, International

Finantional Reporting Standarts)- правила,

определяющие порядок раскрытия отдельных

хозяйственных операций в финансовой отчетности.

IAS приняты Комитетом по международным

стандартам финансовой отчетности ( до 2001 г. )

IFRS приняты Советом по международным

стандартам финансовой отчетности ( с 2001 года)

11. Трансформация отчётности, составленной по РСБУ,

Кузьмина Елена Валерьевна21

Трансформация отчётности, составленной по РСБУ,

в отчётность, составленную по МСФО

Данные основных

форм российской бух.

отчётности:

• бух. баланс

• отчёт о фин.

результатах

• отчёт о движении

ден. средств

• отчёт об изменениях

в капитале

Вводим

пояснения

(отчётность по

МСФО более

подробная)

Заполняем

корректировочные

таблицы

Отчётность

по МСФО

12. Объекты учета

Кузьмина Елена Валерьевна6

Объекты учета

1) Финансовые и хозяйственные операции

организации (факты хозяйственной жизни);

2) активы;

3) обязательства;

4) источники финансирования ;

5) доходы;

6) расходы;

Элементы,

оценивающие

бизнесдеятельность

организации

13. Основные бизнес-процессы организации

Кузьмина Елена Валерьевна4

Основные бизнес-процессы организации

Финансирование

(привлечение Снабжение

ресурсов)

Издержки

Производство

Реализация

Формирование и

распределение

фин. результатов

Продажи

Прибыль

14.

Бизнес-процессы компании14

Склад готовой

продукции

Склад запасов

запасы

Закупка

запасов,

основных

средств,

нематериальн

ых активов и

др.

Производство

готовой

продукции,

работ, услуг

Платежи

контрагентам

(поставщики,

подрядчики)

Кредиторская

задолженность

услуги

Платежи от

контрагентов,

(покупатели,

заказчики)

Дебиторская

задолженность

Реализация

готовой

продукции,

работ, услуг

Дивиденды

(расчеты с

учредителями)

Собрание

собственников

Реинвестирование прибыли в операционную деятельность

Формировани

еи

распределени

е прибыли

Фонды

развития

компании

(резервный

фонд, фонд

развития)

15.

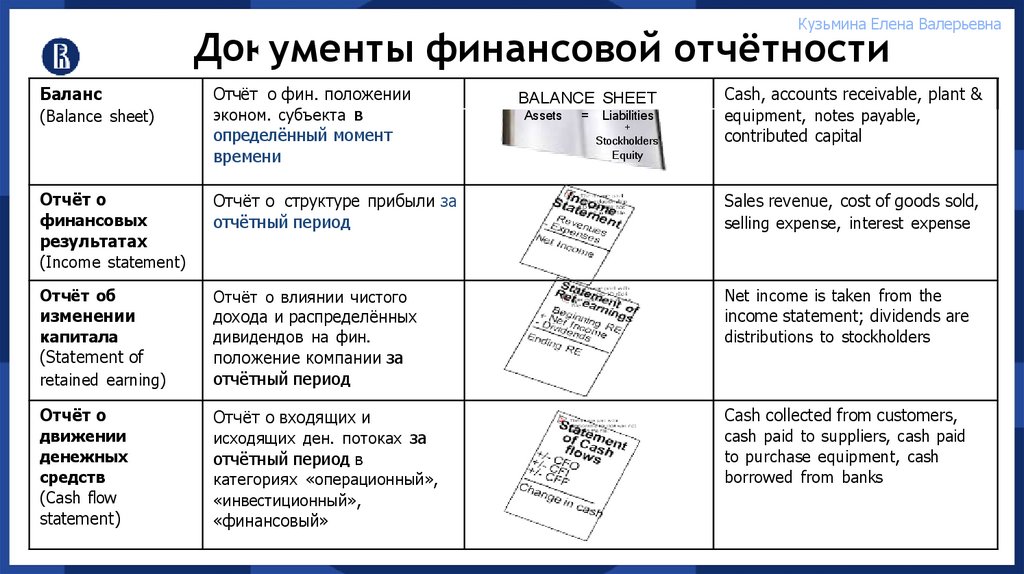

Кузьмина Елена ВалерьевнаДокументы финансовой отчётности23

Баланс

(Balance sheet)

Отчёт о фин. положении

эконом. субъекта в

определённый момент

времени

Отчёт о

финансовых

результатах

(Income statement)

Отчёт о структуре прибыли за

отчётный период

Sales revenue, cost of goods sold,

selling expense, interest expense

Отчёт об

изменении

капитала

(Statement of

retained earning)

Отчёт о влиянии чистого

дохода и распределённых

дивидендов на фин.

положение компании за

Net income is taken from the

income statement; dividends are

distributions to stockholders

Отчёт о

движении

денежных

средств

(Cash flow

statement)

Отчёт о входящих и

исходящих ден. потоках за

отчётный период в

категориях «операционный»,

«инвестиционный»,

«финансовый»

Cash collected from customers,

cash paid to suppliers, cash paid

to purchase equipment, cash

borrowed from banks

BALANCE SHEET

Assets

=

Liabilities

+

Stockholders’

Equity

Cash, accounts receivable, plant &

equipment, notes payable,

contributed capital

отчётный период

16.

Годовая и промежуточная бухгалтерская отчетностьсостоит из бухгалтерского баланса, отчета о финансовых

результатах и приложений к ним;

Приложения к бухгалтерскому балансу и отчету о финансовых

результатах

состоят из отчета об изменениях капитала, отчета о движении

денежных средств, пояснений к бухгалтерскому балансу и отчету о

финансовых результатах.

ФСБУ 4/2023 "Бухгалтерская (финансовая) отчетность"

Кузьмина Е.В.

1

17.

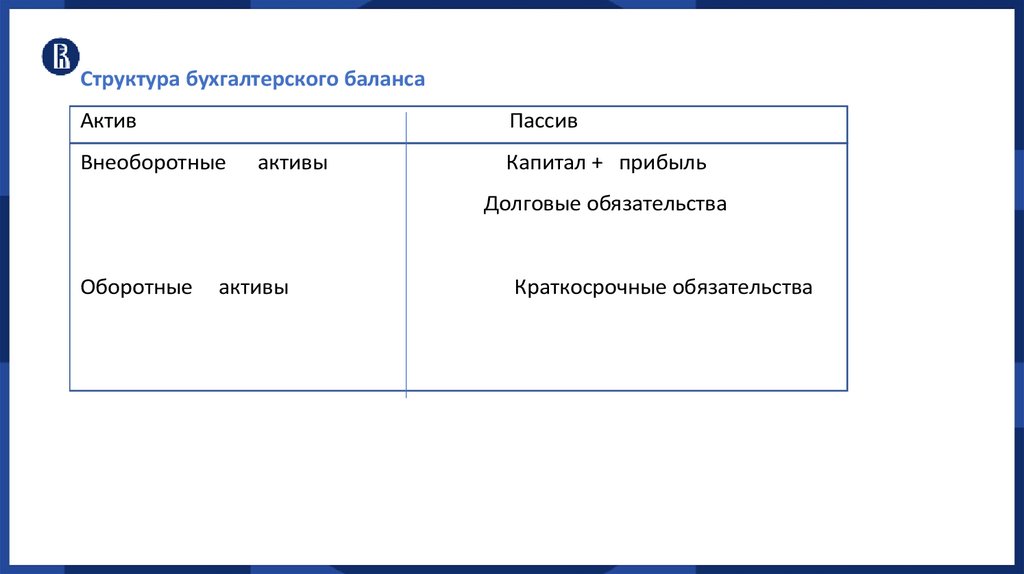

Структура бухгалтерского балансаАктив

Пассив

Внеоборотные

активы

Капитал + прибыль

Долговые обязательства

Оборотные

активы

Краткосрочные обязательства

18. Элементы, оценивающие бизнес-деятельность, включаемые в бухгалтерский баланс

1.активы (assets) —контролируемые предприятием ресурсы и имущество,состоявшиеся в результате прошлых событий;

от которых в будущем ожидается экономическая выгода;

это различные виды имущества

2.обязательства (liabilities) — задолженность компании, возникшая на

основании прошлых событий; при их выполнении произойдет отток

ресурсов, приносящих финансовые выгоды; это займы, долги, кредиты

и др.

3.капитал (capital или equity) —собственная доля активов организации,

остающуюся после вычета всех ее обязательств; ее разделяют на

следующие составляющие; капиталы, поступающие от акционеров, и

полученные в итоге деятельности организации; это акционерный

капитал, прибыль и др.

Дополнительные слайды

Кузьмина Е.В.

1

19. Внеоборотные активы

ОсновныеВнеоборотные активы

средства

(fixed

assets)

организации-

здания

и

сооружения,

сил

силовые машины, оборудование, компьютеры, транспортные средства, инструмент, ин

инвентарь, многолетние насаждения, земельные участки, объекты природопользования и

прочие объекты.

Нематериальные активы (intangible assets) - право на произведения науки, литературы

и искусства; изобретения, полезные модели; программы для ЭВМ; селекционные достижения;

секреты производства (ноу-хау); товарные знаки и знаки обслуживания

Инвестиционная недвижимость (investments in leases)- средства инвестированные в

материальные ценности с целью получения дохода от предоставления данных средств по

договору финансовой аренды.

Финансовые

вложения

(long-term

investments)-

инвестиции

организации

в

государственные ценные бумаги, облигации и другие ценные бумаги других организаций, в

уставные (складочные) капиталы

других организаций, а также предоставленные другим

организациям займы.

Отложенные налоговые активы-

это сумма налога, которую компания сможет

уменьшить в будущих периодах.

Кузьмина Е.В.

20

20. Оборотные активы

Запасы (inventory) - совокупность материально- производственных запасов, используемых для производствапродукции, выполнения работ или услуг (сырье, материалы, иные ценности); для продажи или перепродажи (готовая

продукция, товары, инвестиционная недвижимость для продажи); затраты,

аккумулированные в незавершенном

производстве, и расходы будущих периодов. При этом к незавершенному производству относится продукция, которая

не прошла всех стадий (фаз, переделов) производственного процесса, а также неукомплектованные изделия и не

прошедшие техническую приемку.

Дебиторская задолженность (receivables) – совокупность статей бухгалтерского баланса, характеризующих

задолженность внешних и внутренних дебиторов. К задолженности внешних дебиторов относится задолженность

покупателей и заказчиков, задолженность дочерних и зависимых обществ, задолженность участников (учредителей)

по взносам в уставный капитал, авансы выданные, другие виды дебиторской

задолженности. Задолженность

покупателей и заказчиков - эта задолженность за проданные товары, выполненные работы и оказанные услуги.

Задолженность внутренних дебиторов (debt of internal debtors) – это задолженность, возникающая в результате

финансово-хозяйственной деятельности организации при оформлении расчетов по командировкам, по

займам

предоставленным работникам, по возмещению недостачи по итогам инвентаризации.

Финансовые вложения

Налог на добавленную стоимость-сумма налога, подлежащая возмещению.

Денежные средства и денежные эквиваленты (cash and cash equivalents) – высоколиквидные активы в кассе,

на валютном и расчетных счетах в кредитных учреждения

в

Кузьмина Е.В.

21

21.

Собственный капитал – уставный капитал ( первоначальный вклад наразвитие бизнеса),

нераспределенная прибыль организации ,

добавочный и резервный капитал.

Заемный капитал (обязательства)- ресурсы, которая компания берет в

долг

( банковские кредиты, займы ,краткосрочная кредиторская

задолженность: отсрочка платежа поставщикам, бюджету , работникам

организации)

Кузьмина Е.В.

1

22.

Элементы, оценивающие бизнес-деятельность,включаемые в отчет о финансовых результатах :

Доходы организации (income)

Расходы организации (expenses)

Кузьмина Е.В.

1

23.

Кузьмина Елена Валерьевна7

Доходами экономического субъекта признается увеличение

экономических выгод в результате поступления (увеличения

стоимости) активов и (или) погашения (уменьшения величины)

обязательств, приводящее к увеличению капитала этого

экономического субъекта, не связанному с вкладами (взносами)

учредителей (участников, акционеров, собственников имущества)

экономического субъекта.

Федеральный стандарт бухгалтерского учета ФСБУ 9/2025 «Доходы»

Применение с 01 01 2027г.

24.

Кузьмина Елена Валерьевна8

Расходами экономического субъекта признается уменьшение

экономических выгод в результате выбытия (уменьшения стоимости)

активов и (или) возникновения (увеличения величины) обязательств,

приводящее к уменьшению капитала этого экономического субъекта,

не связанному с уменьшением вкладов (взносов) учредителей

(участников, акционеров, собственников имущества) экономического

субъекта, а также с распределением прибыли между учредителями

(участниками, акционерами, собственниками имущества)

экономического субъекта.

ФСБУ 10/2025 «Расходы» ( в доработке ) Применение с 01 01

2027г.

25.

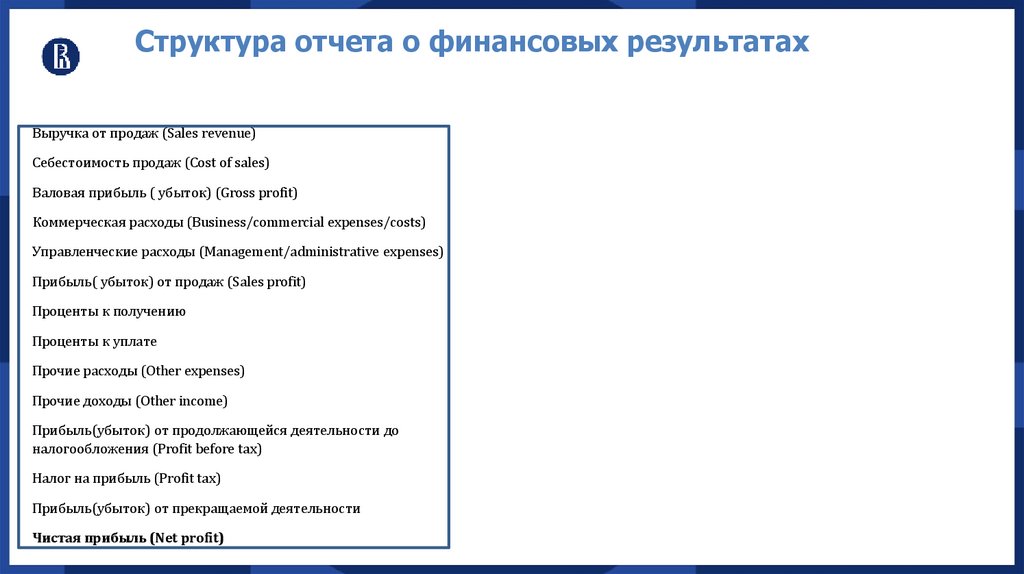

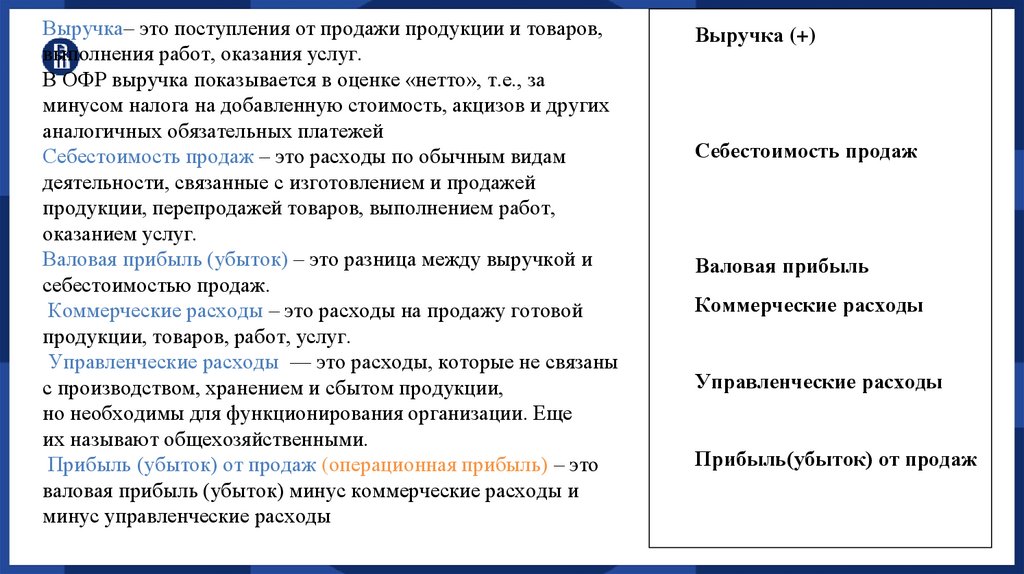

Структура отчета о финансовых результатахВыручка от продаж (Sales revenue)

Себестоимость продаж (Cost of sales)

Валовая прибыль ( убыток) (Gross profit)

Коммерческая расходы (Business/commercial expenses/costs)

Управленческие расходы (Management/administrative expenses)

Прибыль( убыток) от продаж (Sales profit)

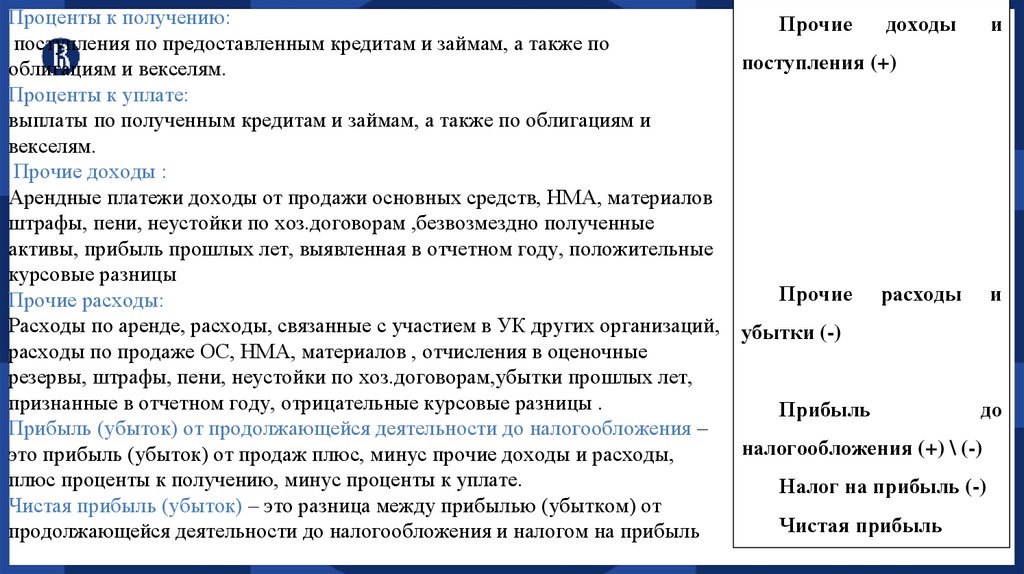

Проценты к получению

Проценты к уплате

Прочие расходы (Other expenses)

Прочие доходы (Other income)

Прибыль(убыток) от продолжающейся деятельности до

налогообложения (Profit before tax)

Налог на прибыль (Profit tax)

Прибыль(убыток) от прекращаемой деятельности

Чистая прибыль (Net profit)

25

26.

Выручка– это поступления от продажи продукции и товаров,выполнения работ, оказания услуг.

В ОФР выручка показывается в оценке «нетто», т.е., за

минусом налога на добавленную стоимость, акцизов и других

аналогичных обязательных платежей

Себестоимость продаж – это расходы по обычным видам

деятельности, связанные с изготовлением и продажей

продукции, перепродажей товаров, выполнением работ,

оказанием услуг.

Валовая прибыль (убыток) – это разница между выручкой и

себестоимостью продаж.

Коммерческие расходы – это расходы на продажу готовой

продукции, товаров, работ, услуг.

Управленческие расходы — это расходы, которые не связаны

с производством, хранением и сбытом продукции,

но необходимы для функционирования организации. Еще

их называют общехозяйственными.

Прибыль (убыток) от продаж (операционная прибыль) – это

валовая прибыль (убыток) минус коммерческие расходы и

минус управленческие расходы

Выручка (+)

Себестоимость продаж

Валовая прибыль

Коммерческие расходы

Управленческие расходы

Прибыль(убыток) от продаж

27.

Проценты к получению:Прочие

доходы

и

поступления по предоставленным кредитам и займам, а также по

поступления (+)

облигациям и векселям.

Проценты к уплате:

выплаты по полученным кредитам и займам, а также по облигациям и

векселям.

Прочие доходы :

Арендные платежи доходы от продажи основных средств, НМА, материалов

штрафы, пени, неустойки по хоз.договорам ,безвозмездно полученные

активы, прибыль прошлых лет, выявленная в отчетном году, положительные

курсовые разницы

Прочие расходы и

Прочие расходы:

Расходы по аренде, расходы, связанные с участием в УК других организаций, убытки (-)

расходы по продаже ОС, НМА, материалов , отчисления в оценочные

резервы, штрафы, пени, неустойки по хоз.договорам,убытки прошлых лет,

признанные в отчетном году, отрицательные курсовые разницы .

Прибыль

до

Прибыль (убыток) от продолжающейся деятельности до налогообложения –

налогообложения (+) \ (-)

это прибыль (убыток) от продаж плюс, минус прочие доходы и расходы,

плюс проценты к получению, минус проценты к уплате.

Налог на прибыль (-)

Чистая прибыль (убыток) – это разница между прибылью (убытком) от

Чистая прибыль

продолжающейся деятельности до налогообложения и налогом на прибыль

28.

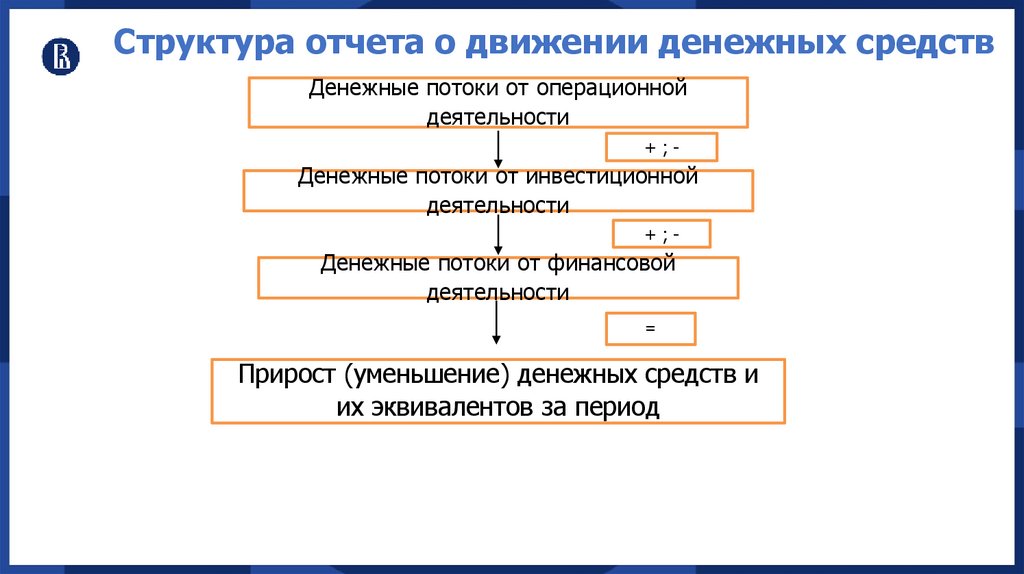

Структура отчета о движении денежных средств28

Денежные потоки от операционной

деятельности

+;-

Денежные потоки от инвестиционной

деятельности

+;-

Денежные потоки от финансовой

деятельности

=

Прирост (уменьшение) денежных средств и

их эквивалентов за период

29.

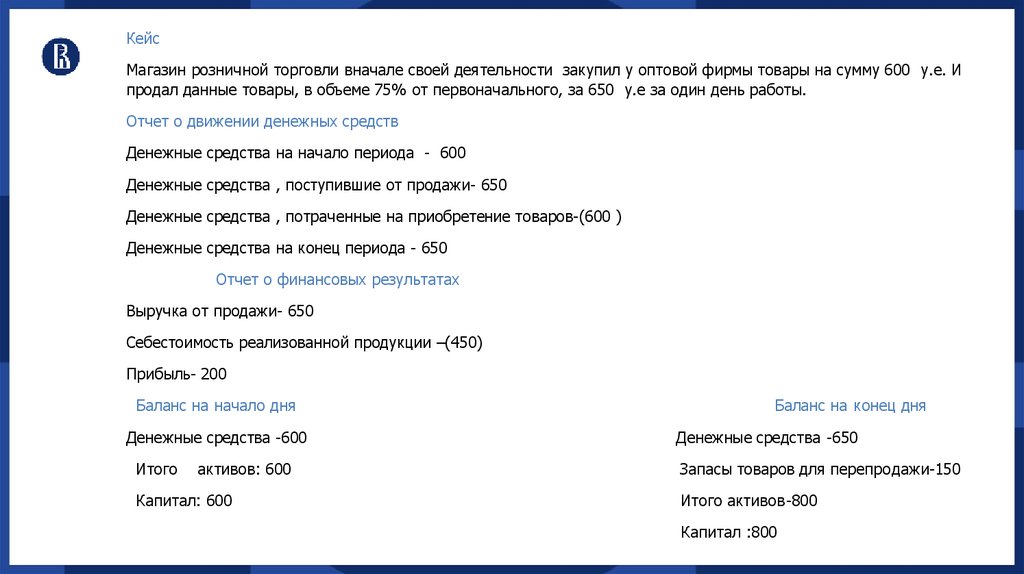

Кейс29

Магазин розничной торговли вначале своей деятельности закупил у оптовой фирмы товары на сумму 600 у.е. И

продал данные товары, в объеме 75% от первоначального, за 650 у.е за один день работы.

Отчет о движении денежных средств

Денежные средства на начало периода - 600

Денежные средства , поступившие от продажи- 650

Денежные средства , потраченные на приобретение товаров-(600 )

Денежные средства на конец периода - 650

Отчет о финансовых результатах

Выручка от продажи- 650

Себестоимость реализованной продукции –(450)

Прибыль- 200

Баланс на начало дня

Баланс на конец дня

Денежные средства -600

Денежные средства -650

Итого

Запасы товаров для перепродажи-150

активов: 600

Капитал: 600

Итого активов-800

Капитал :800

30. Национальные модели учета

Кузьмина Елена Валерьевна18

Национальные модели учета

Англо-Американская

Континентальная

Исламская

Южноамериканская

31. Сравнительная характеристика моделей учёта

Кузьмина Елена Валерьевна19

Сравнительная характеристика

моделей учёта

Влияние

гос-ва

АнглоАмериканская

Регулирование со

Множество

стороны

профессиональ

профессиональных -ных счетов

сообществ

Государственное

регулирование

Континентальная

План

счетов

Единый план

счетов

Налоговая

система

Привлечение

инвестиций

Подчинение

учетных правил

требованиям

налоговых

законов

Основное

движение

капитала через

фондовый рынок

Независимый

налоговый

учёт

Движение капитала

через банковскую

систему

32. Допущения финансового учета:

Кузьмина Елена Валерьевна24

Допущения финансового учета:

• Допущение имущественной обособленности

• Допущение непрерывности деятельности

предприятия

• Допущение временной определенности фактов

хозяйственной деятельности (принцип

начисления)

• Допущение последовательности применения

учетной политики

33. Допущение имущественной обособленности означает, что активы и обязательства организации существуют обособленно от активов и

Кузьмина Елена Валерьевна25

Допущение имущественной обособленности означает,

что активы и обязательства организации существуют

обособленно от активов и обязательств собственников

имущества

(учредителей) данной организации

34. Допущение непрерывности деятельности предполагает, что организация будет продолжать осуществлять свою деятельность в обозримом

Кузьмина Елена Валерьевна26

Допущение

непрерывности деятельности

предполагает, что организация будет продолжать

осуществлять свою деятельность в обозримом

будущем и не имеет намерения и потребности

в ликвидации или прекращении деятельности.

35.

Кузьмина Елена Валерьевна27

Допущение временной определенности фактов

хозяйственной деятельности предусматривает, что

факты хозяйственной деятельности относятся к тому

отчетному периоду, в котором они имели место,

независимо от фактического времени поступления

или

выплаты денежных средств, связанных с этими

фактами.

36.

36Метод начисления

Кассовый метод

Доходы = Деньги”+”

Доходы = Заработали

Доходы = Деньги

Доходы = Заработали

Расходы = Деньги”-”

Расходы = Потребили

Расходы = Деньги

Расходы = Потребили

37.

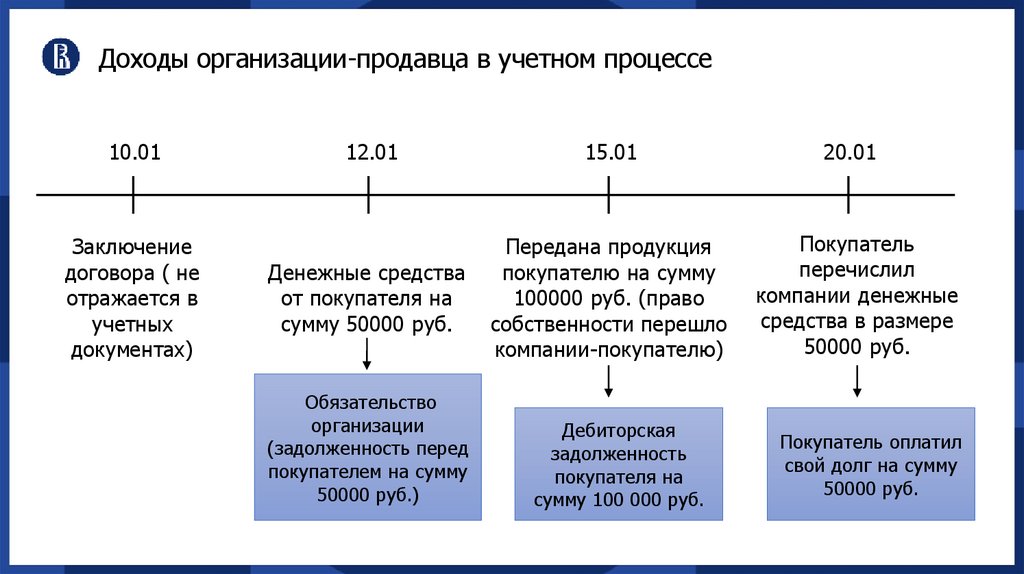

Доходы организации-продавца в учетном процессе10.01

Заключение

договора ( не

отражается в

учетных

документах)

37

12.01

15.01

20.01

Денежные средства

от покупателя на

сумму 50000 руб.

Передана продукция

покупателю на сумму

100000 руб. (право

собственности перешло

компании-покупателю)

Покупатель

перечислил

компании денежные

средства в размере

50000 руб.

Обязательство

организации

(задолженность перед

покупателем на сумму

50000 руб.)

Дебиторская

задолженность

покупателя на

сумму 100 000 руб.

Покупатель оплатил

свой долг на сумму

50000 руб.

38.

Доходы организации-продавца в учетном процессе10.01

Заключение

договора ( не

отражается в

учетных

документах)

12.01

Денежные средства

на сумму 50000 руб.

Обязательство

организации

(задолженность перед

покупателем на сумму

50000 руб.)

38

15.01

20.01

Доход организации на

сумму 100000 руб.

(право собственности

перешло компаниипокупателю)

Покупатель

перечислил

компании денежные

средства в размере

50000 руб.

Дебиторская

задолженность

покупателя на

сумму 100 000 руб.

Покупатель оплатил

свой долг на сумму

50000 руб.

39. Учетная политика – это документ, устанавливающий варианты ведения бухгалтерского и налогового учета в организации.

Кузьмина Елена Валерьевна28

Учетная политика – это документ,

устанавливающий варианты ведения

бухгалтерского и налогового учета в организации.

Допущение последовательности применения

учетной политики предполагает, что принятая

организацией учетная политика применяется

последовательно от одного отчетного года к

другому.

40. Основные принципы бухгалтерского(финансового) учета:

Кузьмина Елена ВалерьевнаОсновные принципы

бухгалтерского(финансового) учета:

полнота – отражение в бухгалтерском учете всех фактов

хозяйственной деятельности;

своевременность – своевременное отражение фактов

хозяйственной деятельности в бухгалтерском учете и

отчетности;

осмотрительность ( консерватизм) – большая готовность

признания в бухгалтерском учете возможных расходов и

обязательств, чем возможных доходов и активов;

приоритет содержания над формой – отражение в

бухгалтерском учете фактов хозяйственной деятельности

исходя не только из их правовой формы, но и из

экономического содержания фактов и условий хозяйствования.

29

41.

3042.

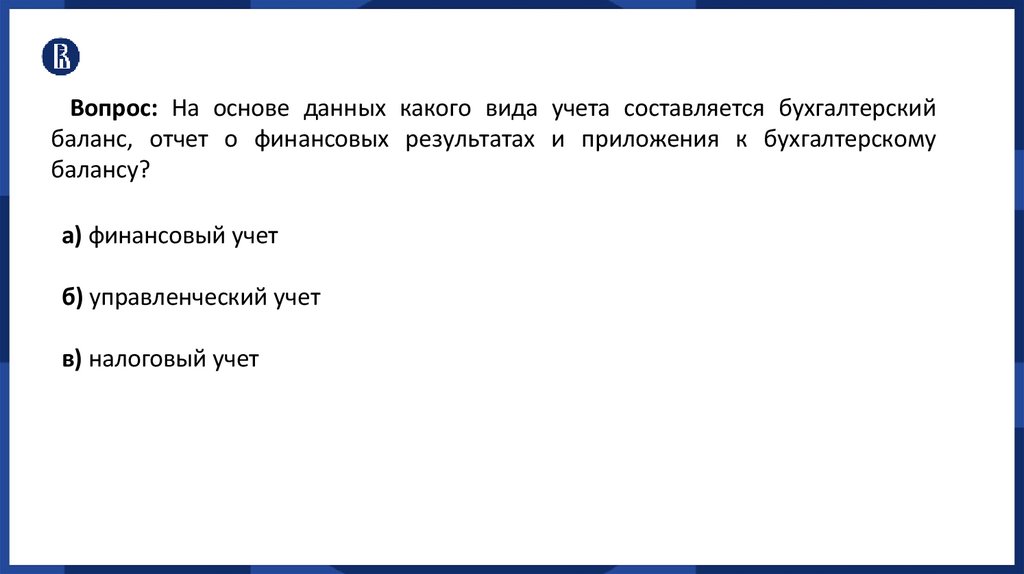

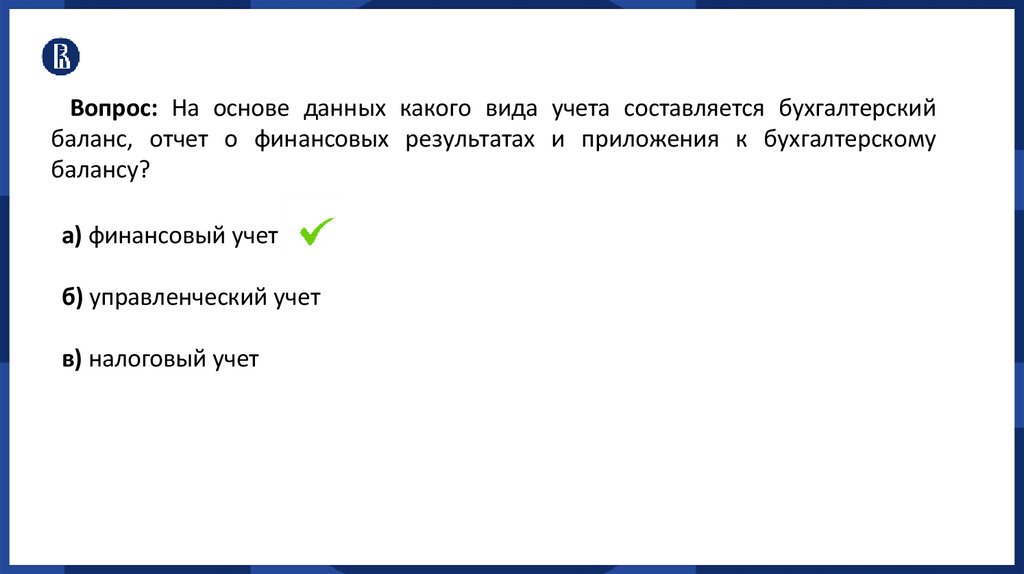

42Вопрос: На основе данных какого вида учета составляется бухгалтерский

баланс, отчет о финансовых результатах и приложения к бухгалтерскому

балансу?

а) финансовый учет

б) управленческий учет

в) налоговый учет

43.

43Вопрос: На основе данных какого вида учета составляется бухгалтерский

баланс, отчет о финансовых результатах и приложения к бухгалтерскому

балансу?

а) финансовый учет

б) управленческий учет

в) налоговый учет

44.

44Вопрос: Кто несет ответственность за формирование учетной политики,

ведение бухгалтерского (финансового) учета, своевременное представление

полной и достоверной финансовой отчетности?

а) руководитель

б) заместитель руководителя

в) менеджер

г) главный бухгалтер

45.

45Вопрос: Кто несет ответственность за формирование учетной политики,

ведение бухгалтерского (финансового) учета, своевременное представление

полной и достоверной финансовой отчетности?

а) руководитель

б) заместитель руководителя

в) менеджер

г) главный бухгалтер

46.

46Вопрос: К каким пользователям бухгалтерской информации относится

менеджмент организации?

а) внутренние пользователи

б) внешние пользователи, имеющие прямой финансовый интерес

в) внешние пользователи, не имеющие прямого финансового интереса

г) внешние пользователи без финансового интереса

47.

47Вопрос: К каким пользователям бухгалтерской информации относится

менеджмент организации?

а) внутренние пользователи

б) внешние пользователи, имеющие прямой финансовый интерес

в) внешние пользователи, не имеющие прямого финансового интереса

г) внешние пользователи без финансового интереса

48.

48Вопрос: Что относится к основным средствам?

а) товары, тара, денежные средства

б) здания, сооружения, транспортные средства, земельные участки,

объекты природопользования

в) сырье, материалы, полуфабрикаты

г) касса, расчетный счет, валютный счет

49.

49Вопрос: Что относится к основным средствам?

а) товары, тара, денежные средства

б) здания, сооружения, транспортные средства, земельные участки,

объекты природопользования

в) сырье, материалы, полуфабрикаты

г) касса, расчетный счет, валютный счет

50.

50Вопрос: Что относится к оборотным активам?

а) здания, сооружения

б) транспортные средства, краткосрочные и долгосрочные кредиты банков

в) товары, денежные средства, дебиторская задолженность

г) уставный, добавочный и резервный капитал

51.

51Вопрос: Что относится к оборотным активам?

а) здания, сооружения

б) транспортные средства, краткосрочные и долгосрочные кредиты банков

в) товары, денежные средства, дебиторская задолженность

г) уставный, добавочный и резервный капитал

52.

52Вопрос: Какие источники средств относятся к привлеченным (заемным)

средствам?

а) кредиты и кредиторская задолженность

б) уставный, добавочный, резервный капитал, прибыль

в) основные средства, нематериальные активы, незавершенное строительство

г) запасы товарно-материальных ценностей, денежные средств

53.

53Вопрос: Какие источники средств относятся к привлеченным (заемным)

средствам?

а) кредиты и кредиторская задолженность

б) уставный, добавочный, резервный капитал, прибыль

в) основные средства, нематериальные активы, незавершенное строительство

г) запасы товарно-материальных ценностей, денежные средств

54.

54Вопрос: Какая задолженность относится к дебиторской?

а) задолженность поставщикам

б) задолженность работникам по заработной плате

в) задолженность покупателей

г) задолженность бюджету по налогам и сборам

55.

55Вопрос: Какая задолженность относится к дебиторской?

а) задолженность поставщикам

б) задолженность работникам по заработной плате

в) задолженность покупателей

г) задолженность бюджету по налогам и сборам

56.

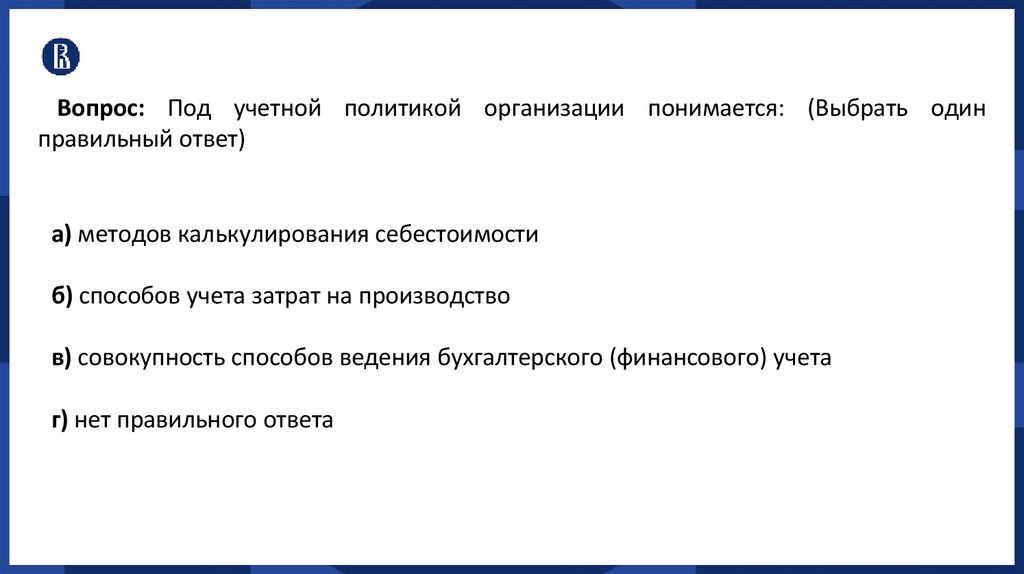

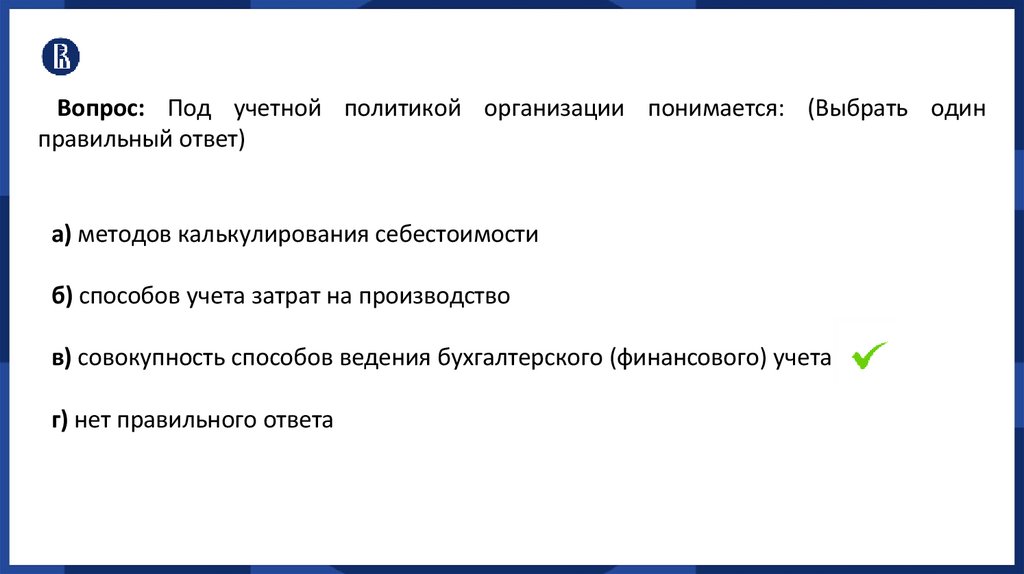

56Вопрос: Под учетной политикой организации понимается: (Выбрать один

правильный ответ)

а) методов калькулирования себестоимости

б) способов учета затрат на производство

в) совокупность способов ведения бухгалтерского (финансового) учета

г) нет правильного ответа

57.

57Вопрос: Под учетной политикой организации понимается: (Выбрать один

правильный ответ)

а) методов калькулирования себестоимости

б) способов учета затрат на производство

в) совокупность способов ведения бухгалтерского (финансового) учета

г) нет правильного ответа

58.

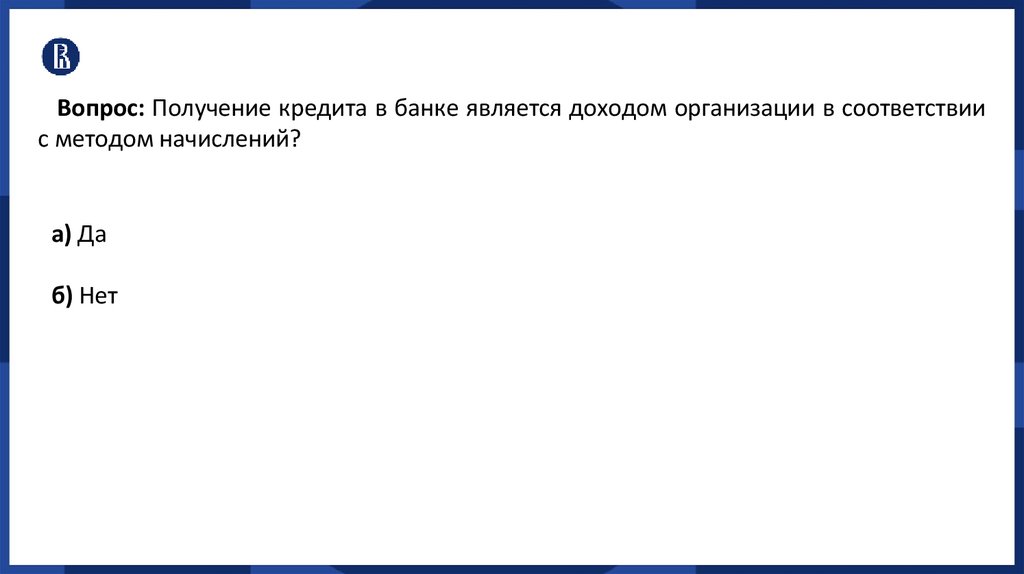

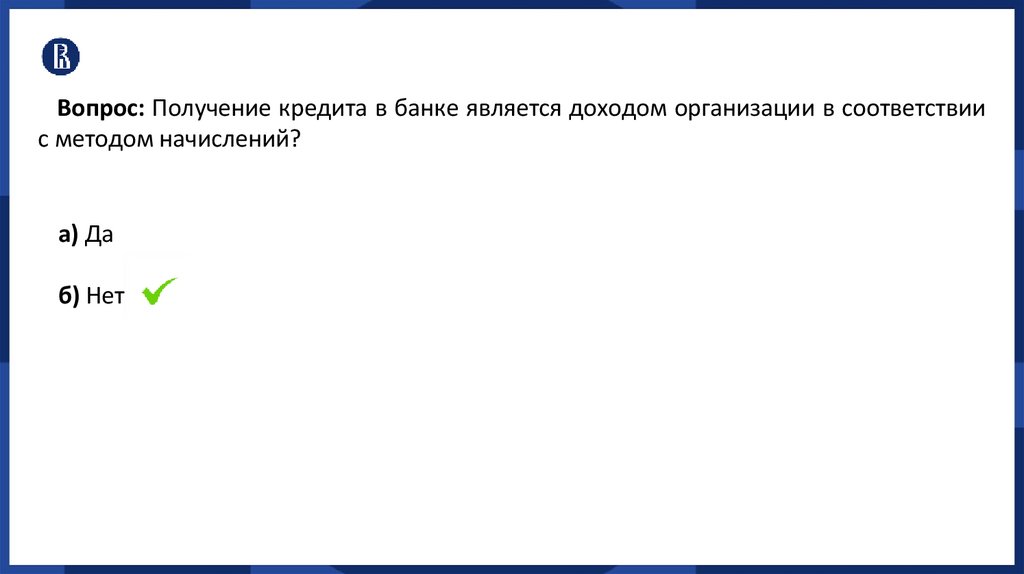

58Вопрос: Получение кредита в банке является доходом организации в соответствии

с методом начислений?

а) Да

б) Нет

59.

59Вопрос: Получение кредита в банке является доходом организации в соответствии

с методом начислений?

а) Да

б) Нет

60.

60Вопрос: Предварительная оплата поставщику товаров является расходом

организации в соответствии с методом начислений?

а) Да

б) Нет

61.

61Вопрос: Предварительная оплата поставщику товаров является расходом

организации в соответствии с методом начислений?

а) Да

б) Нет