economics

economicsSimilar presentations:

")

предприятия")

Основные средства предприятия

1.

2.

ТЕМА: ОСНОВНЫЕ СРЕДСТВАПРЕДПРИЯТИЯ

3.

Вопрос 1: Понятие основных средств ихклассификация

4.

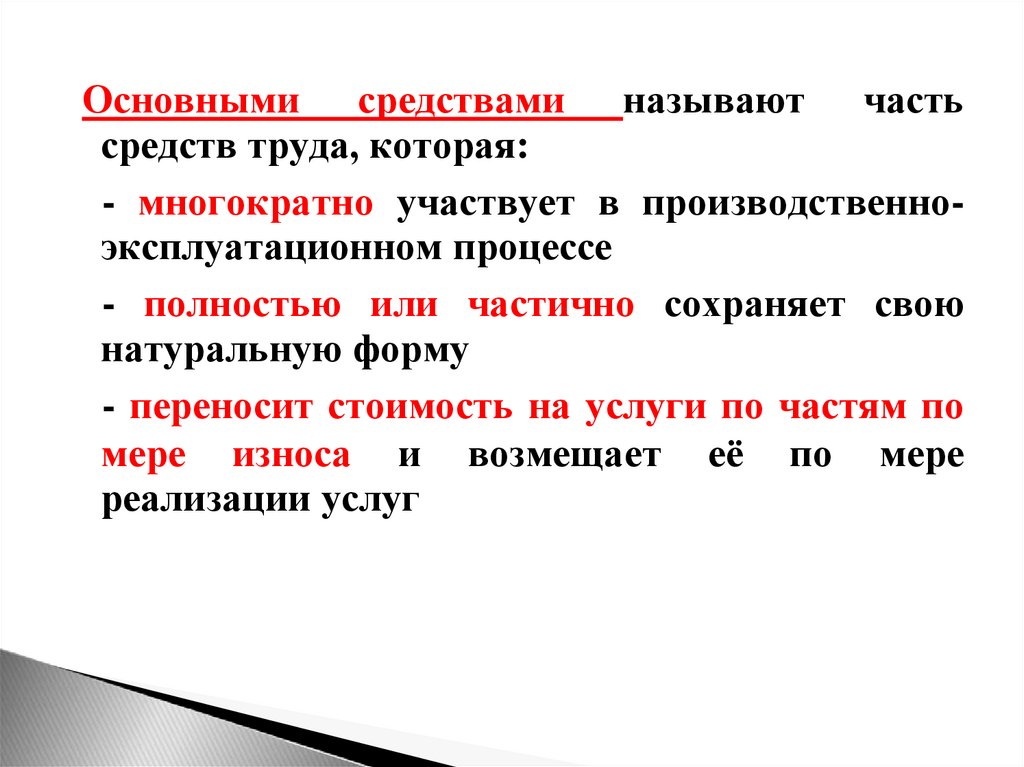

Основными средствами называют частьсредств труда, которая:

- многократно участвует в производственноэксплуатационном процессе

- полностью или частично сохраняет свою

натуральную форму

- переносит стоимость на услуги по частям по

мере износа и возмещает её по мере

реализации услуг

5.

КЛАССИФИКАЦИЯ ОСНОВНЫХ СРЕДСТВ6.

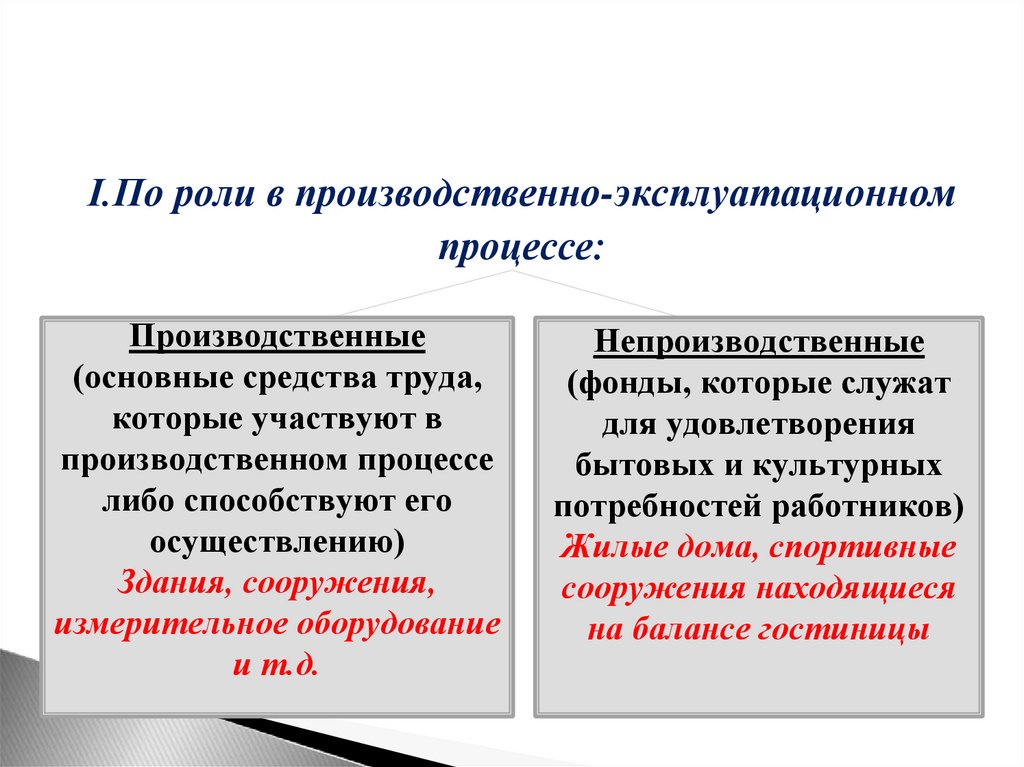

I.По роли в производственно-эксплуатационномпроцессе:

Производственные

(основные средства труда,

которые участвуют в

производственном процессе

либо способствуют его

осуществлению)

Здания, сооружения,

измерительное оборудование

и т.д.

Непроизводственные

(фонды, которые служат

для удовлетворения

бытовых и культурных

потребностей работников)

Жилые дома, спортивные

сооружения находящиеся

на балансе гостиницы

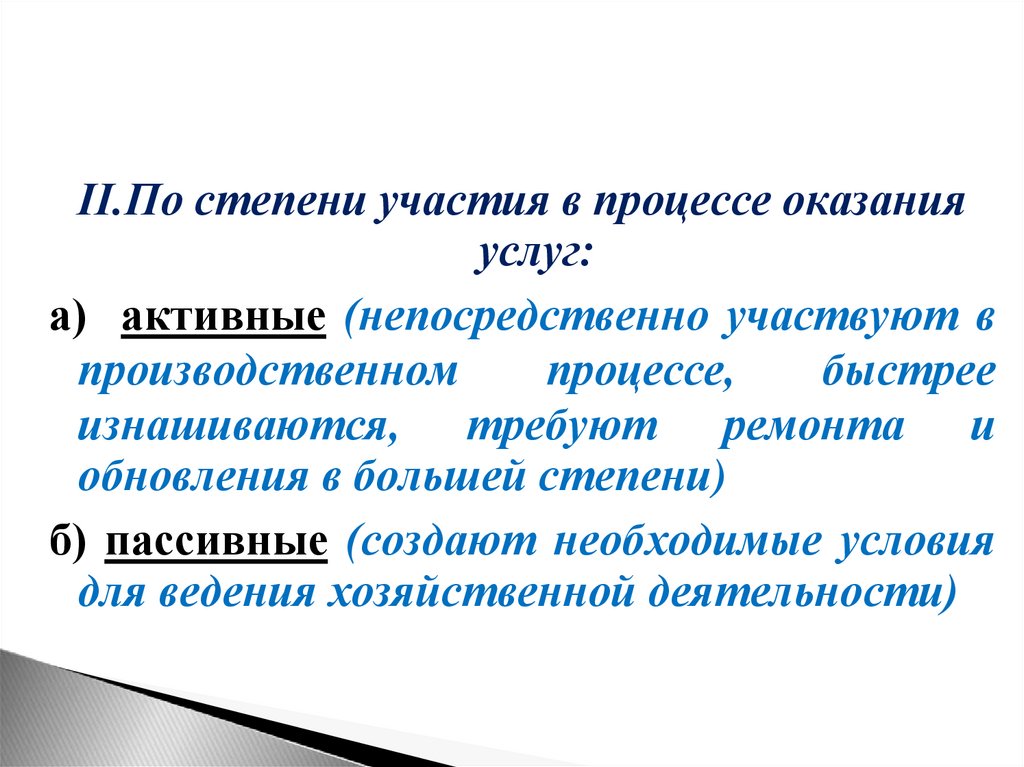

7.

II.По степени участия в процессе оказанияуслуг:

а) активные (непосредственно участвуют в

производственном

процессе,

быстрее

изнашиваются, требуют ремонта и

обновления в большей степени)

б) пассивные (создают необходимые условия

для ведения хозяйственной деятельности)

8.

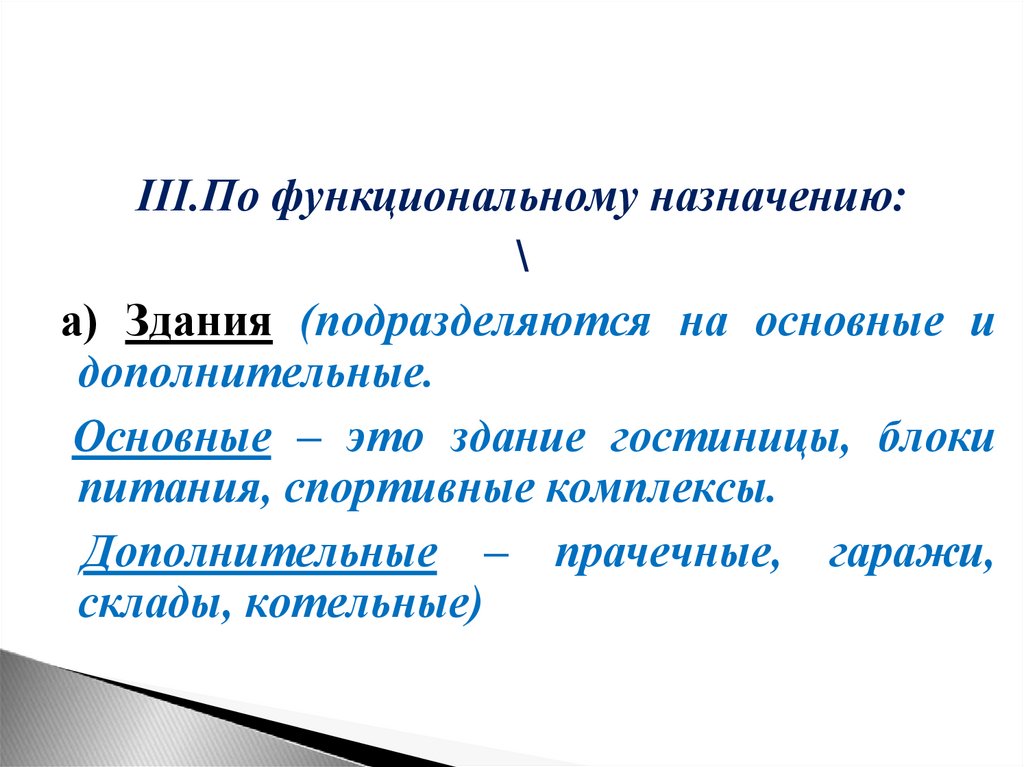

III.По функциональному назначению:\

а) Здания (подразделяются на основные и

дополнительные.

Основные – это здание гостиницы, блоки

питания, спортивные комплексы.

Дополнительные – прачечные, гаражи,

склады, котельные)

9.

б) Сооружения (скважины пресной иминеральной воды, бассейны, фонтаны,

скульптуры, аттракционы, теннисные

корты)

10.

в) Передаточные устройства (электросети,передатчики

тепловой

энергии,

водопроводы, канализационные устройства,

телефонные сети и т.д.)

11.

г)машины

и

оборудование

(трансформаторы,

распределительные

щиты,

оборудование

прачечных,

электродвигатели, пожарное оборудование

т.д.)

12.

д) транспортные средства (автомобили,автобусы, электрокары)

13.

е)мебель,

кондиционеры

инвентарь,

пылесосы,

ж) предметы хозяйственного и культурного

назначения

(ковры,

телевизоры,

холодильники,

пианино,

видеомагнитофоны, картины)

14.

IV. По степени использованияа) в эксплуатации

б) в запасе (в резерве)

в) в стадии реконструкции, достройки

г) на консервации

15.

V. По принадлежности собственникуа) Собственные (находящиеся в оперативном

управлении )

б) арендованные

16.

VI. По формам собственностиа) государственные

б) частные

17.

Вопрос 2.Показатели движения основных средств

18.

Показатели движения основных средствпомогают оценить обеспеченность

компании необходимыми активами и

эффективность их использования

19.

Расчёт показателей основан на расчётекоэффициентов (либо можно определить в

процентах – умножив расчётное значение

коэффициента на 100)

20.

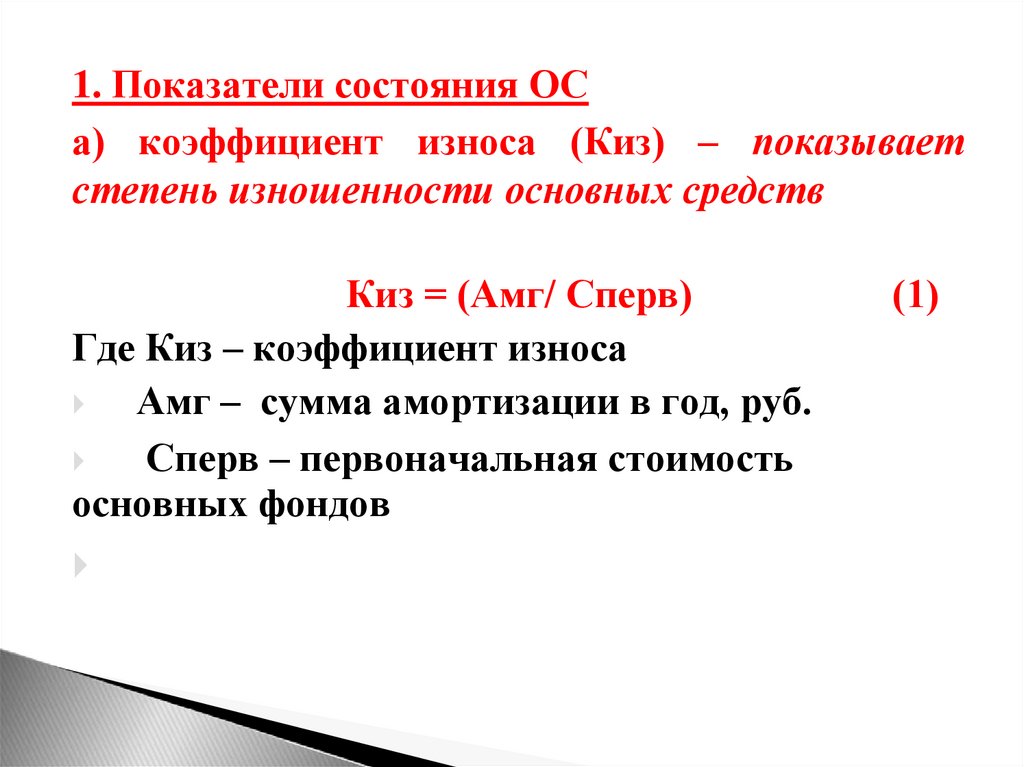

1. Показатели состояния ОСа) коэффициент износа (Киз) – показывает

степень изношенности основных средств

Киз = (Амг/ Сперв)

Где Киз – коэффициент износа

Амг – сумма амортизации в год, руб.

Сперв – первоначальная стоимость

основных фондов

(1)

21.

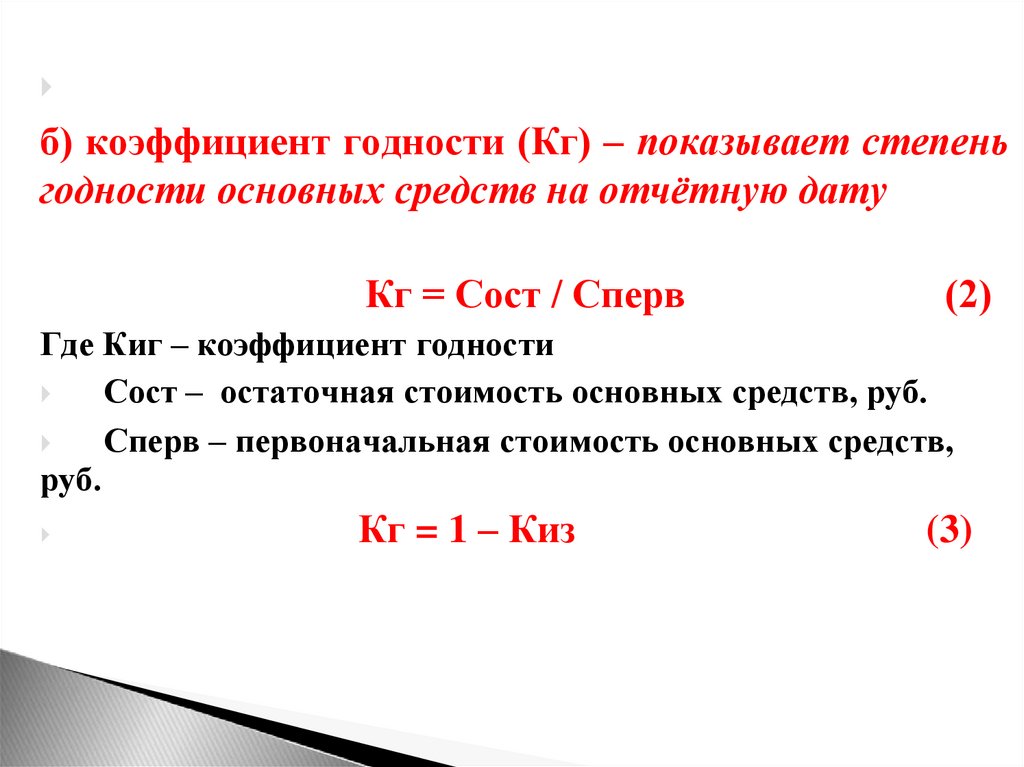

б) коэффициент годности (Кг) – показывает степеньгодности основных средств на отчётную дату

Кг = Сост / Сперв

(2)

Где Киг – коэффициент годности

Сост – остаточная стоимость основных средств, руб.

Сперв – первоначальная стоимость основных средств,

руб.

Кг = 1 – Киз

(3)

22.

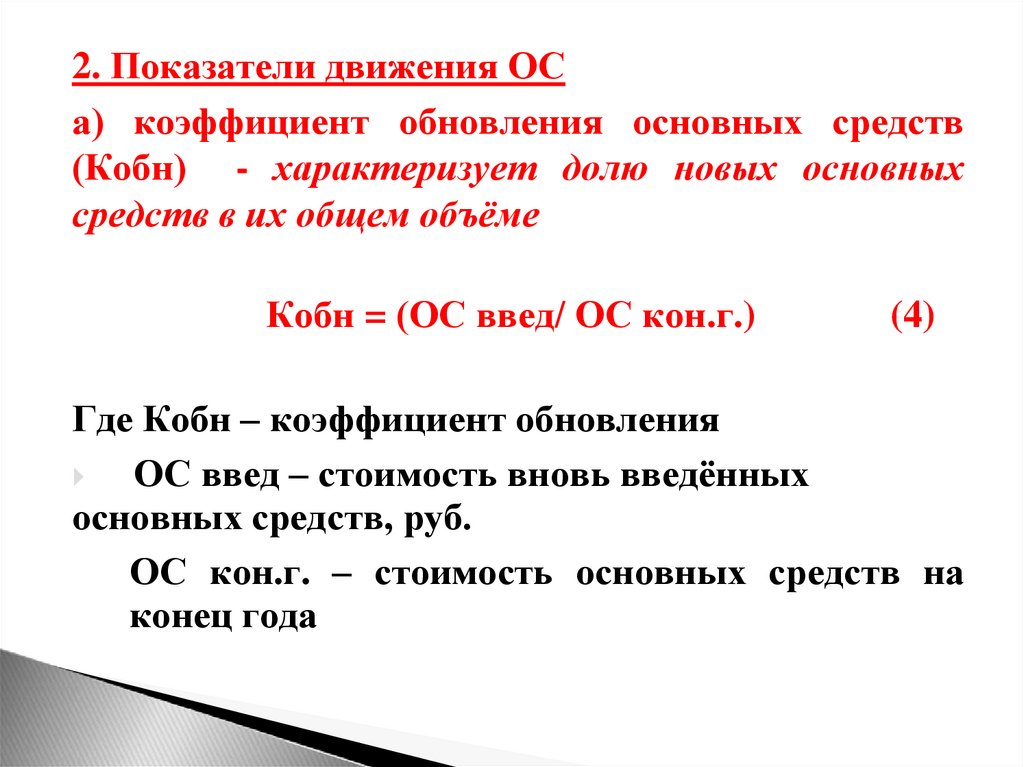

2. Показатели движения ОСа) коэффициент обновления основных средств

(Кобн) - характеризует долю новых основных

средств в их общем объёме

Кобн = (ОС введ/ ОС кон.г.)

(4)

Где Кобн – коэффициент обновления

ОС введ – стоимость вновь введённых

основных средств, руб.

ОС кон.г. – стоимость основных средств на

конец года

23.

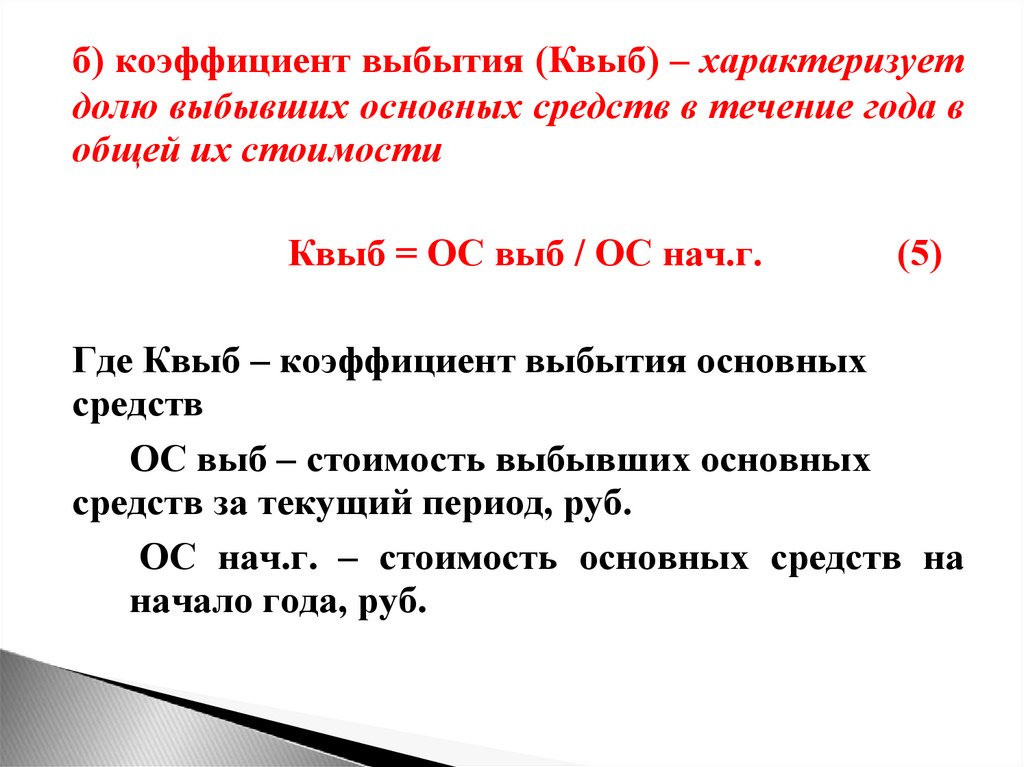

б) коэффициент выбытия (Квыб) – характеризуетдолю выбывших основных средств в течение года в

общей их стоимости

Квыб = ОС выб / ОС нач.г.

(5)

Где Квыб – коэффициент выбытия основных

средств

ОС выб – стоимость выбывших основных

средств за текущий период, руб.

ОС нач.г. – стоимость основных средств на

начало года, руб.

24.

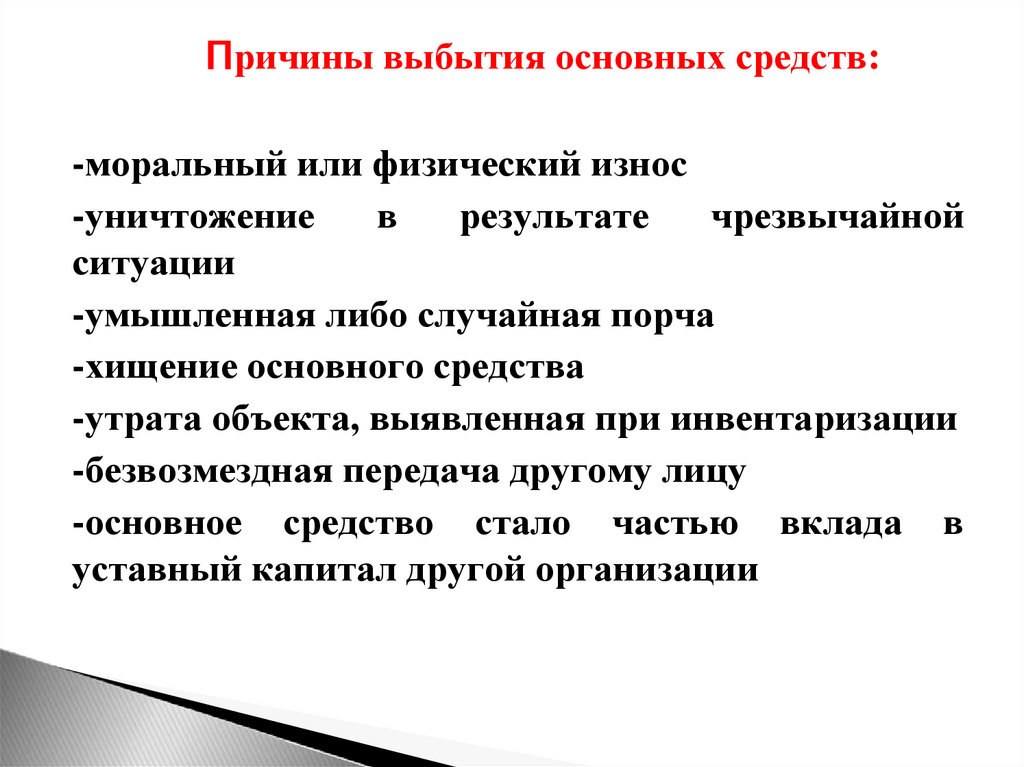

Причины выбытия основных средств:-моральный или физический износ

-уничтожение

в

результате

чрезвычайной

ситуации

-умышленная либо случайная порча

-хищение основного средства

-утрата объекта, выявленная при инвентаризации

-безвозмездная передача другому лицу

-основное средство стало частью вклада в

уставный капитал другой организации

25.

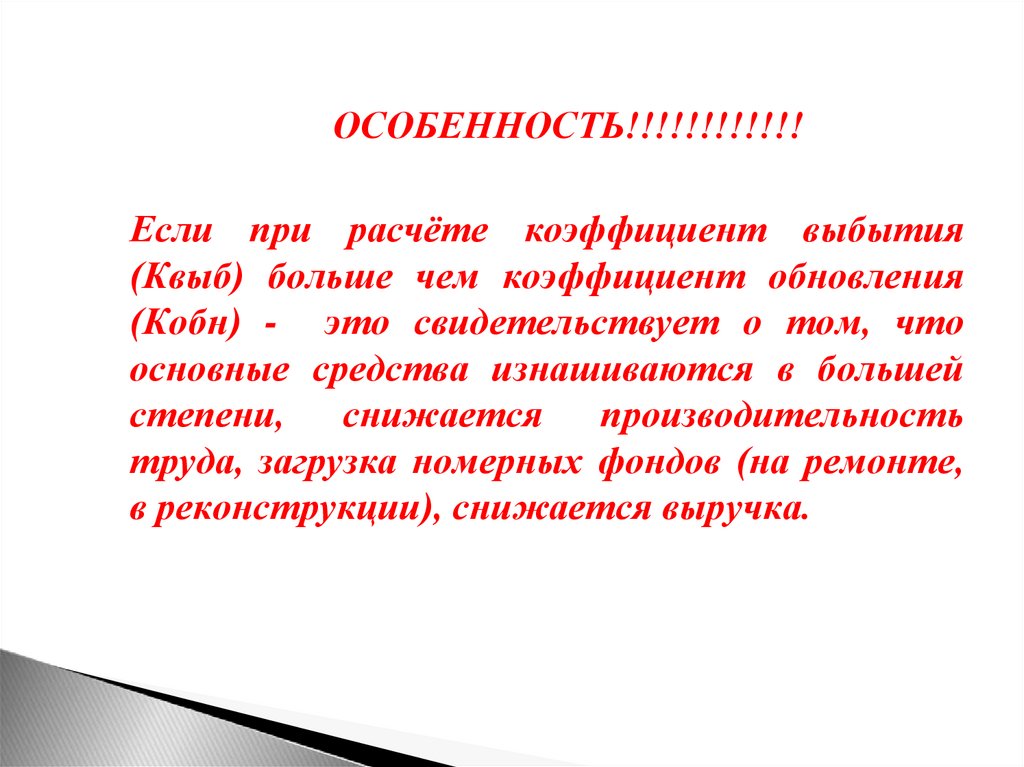

ОСОБЕННОСТЬ!!!!!!!!!!!!Если при расчёте коэффициент выбытия

(Квыб) больше чем коэффициент обновления

(Кобн) - это свидетельствует о том, что

основные средства изнашиваются в большей

степени, снижается

производительность

труда, загрузка номерных фондов (на ремонте,

в реконструкции), снижается выручка.

26.

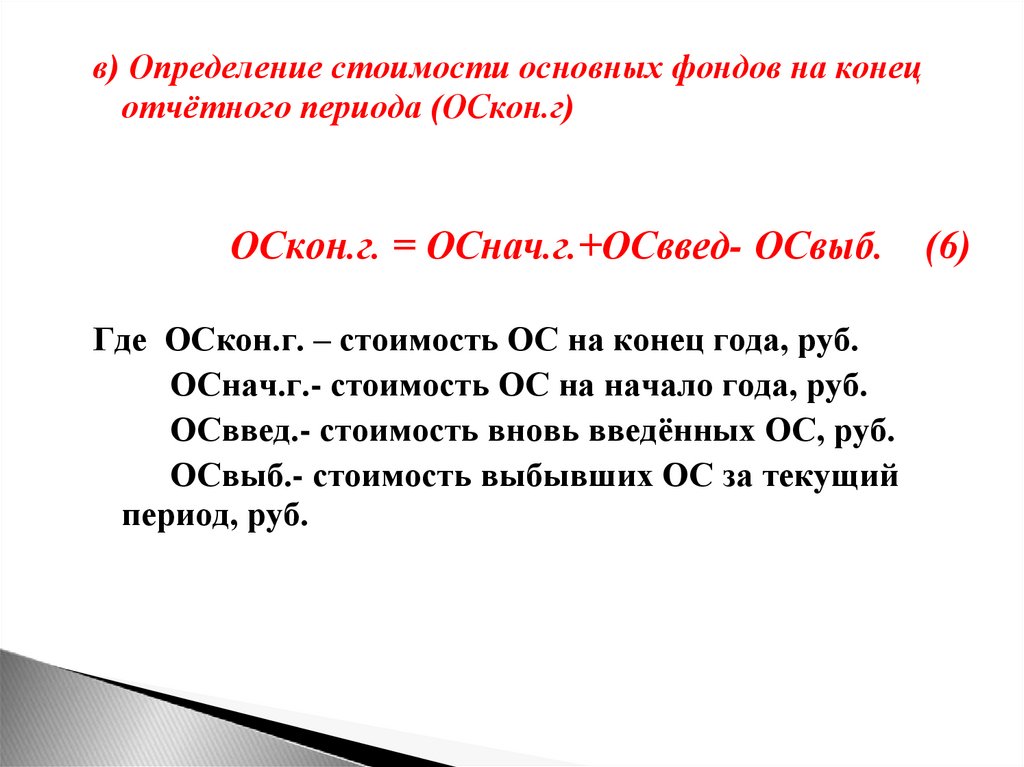

в) Определение стоимости основных фондов на конецотчётного периода (ОСкон.г)

ОСкон.г. = ОСнач.г.+ОСввед- ОСвыб.

Где ОСкон.г. – стоимость ОС на конец года, руб.

ОСнач.г.- стоимость ОС на начало года, руб.

ОСввед.- стоимость вновь введённых ОС, руб.

ОСвыб.- стоимость выбывших ОС за текущий

период, руб.

(6)

27.

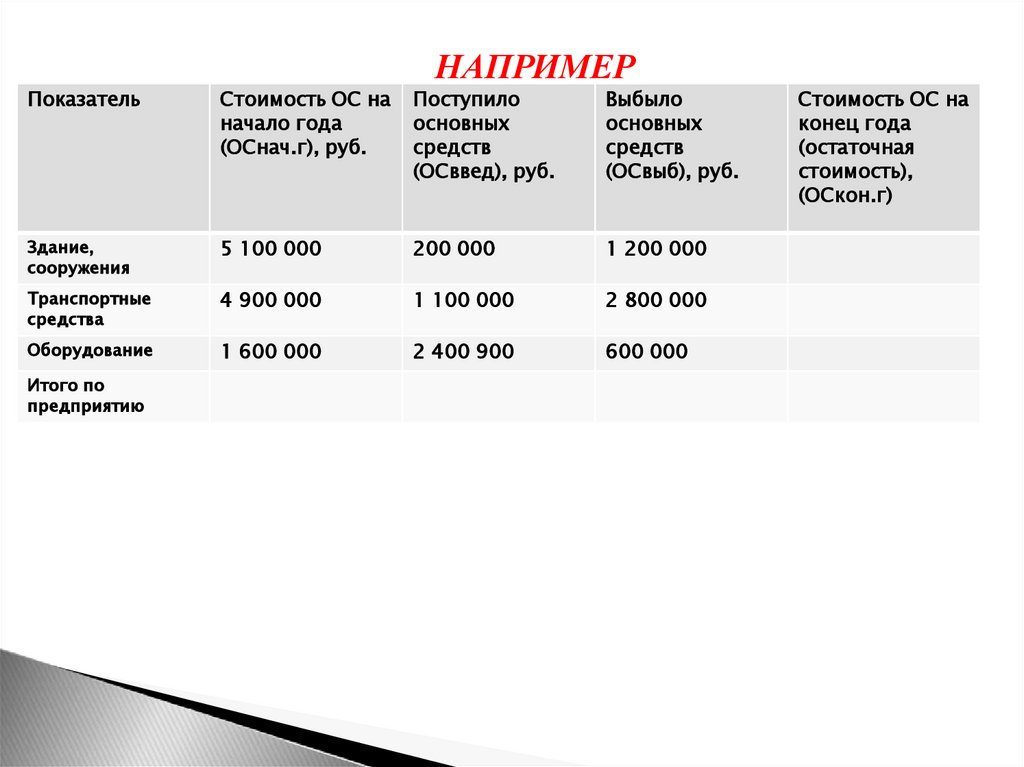

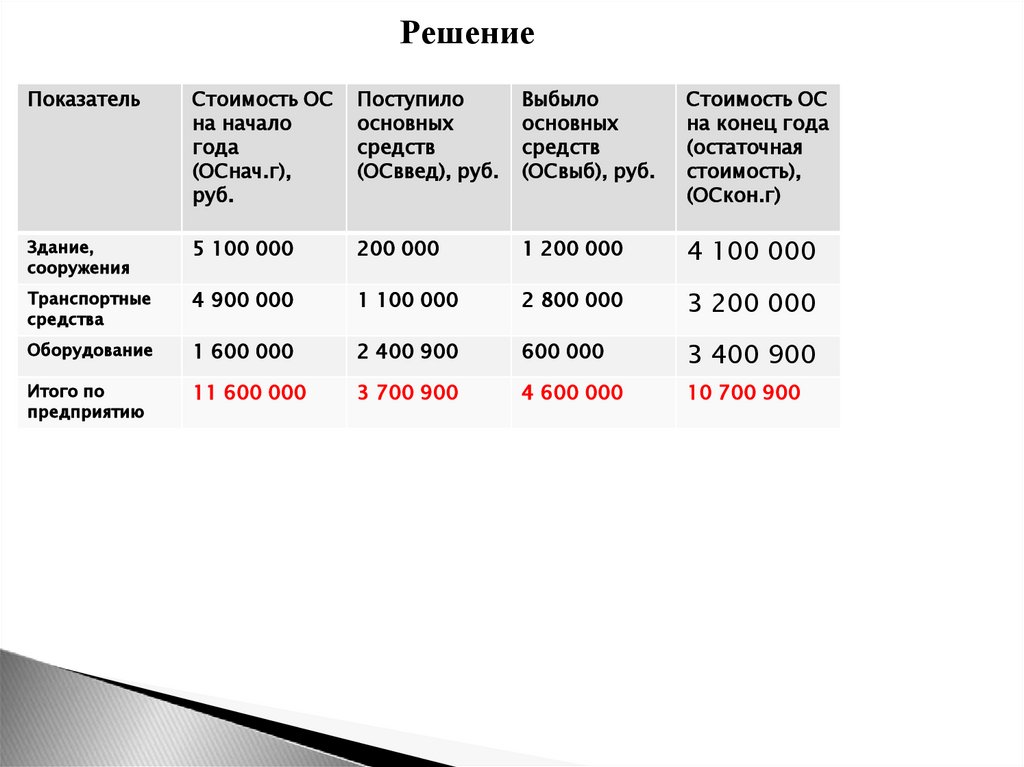

ПоказательНАПРИМЕР

Стоимость ОС на

начало года

(ОСнач.г), руб.

Поступило

основных

средств

(ОСввед), руб.

Выбыло

основных

средств

(ОСвыб), руб.

Здание,

сооружения

5 100 000

200 000

1 200 000

Транспортные

средства

4 900 000

1 100 000

2 800 000

Оборудование

1 600 000

2 400 900

600 000

О

Итого по

предприятию

Стоимость ОС на

конец года

(остаточная

стоимость),

(ОСкон.г)

28.

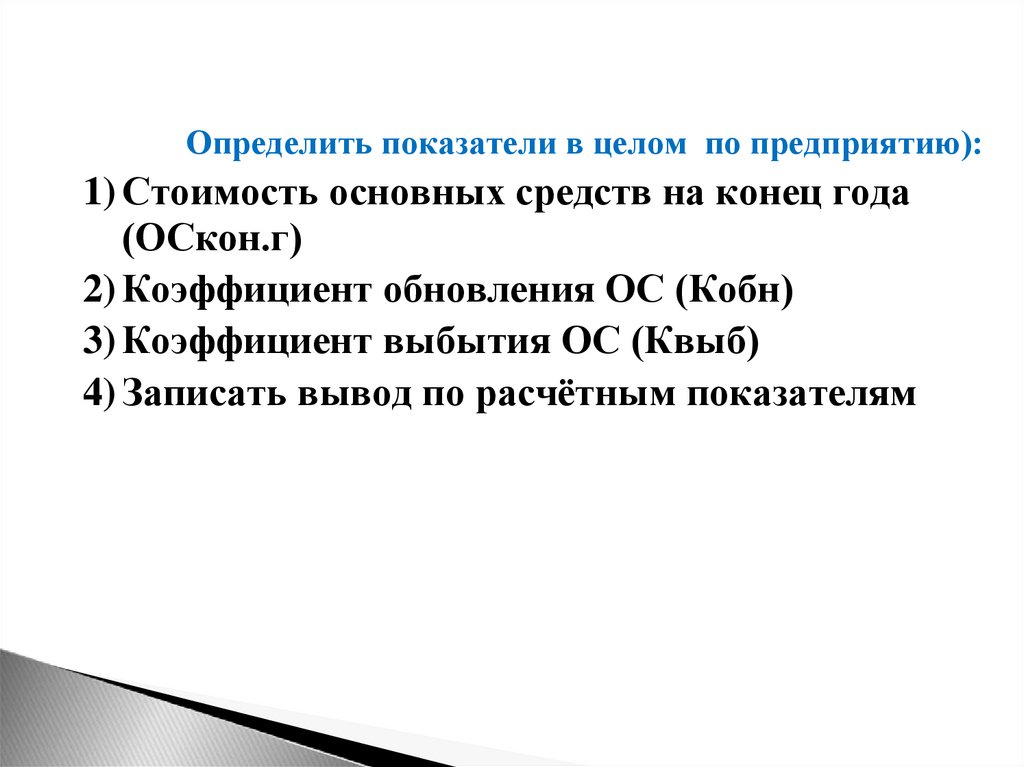

Определить показатели в целом по предприятию):1) Стоимость основных средств на конец года

(ОСкон.г)

2) Коэффициент обновления ОС (Кобн)

3) Коэффициент выбытия ОС (Квыб)

4) Записать вывод по расчётным показателям

29.

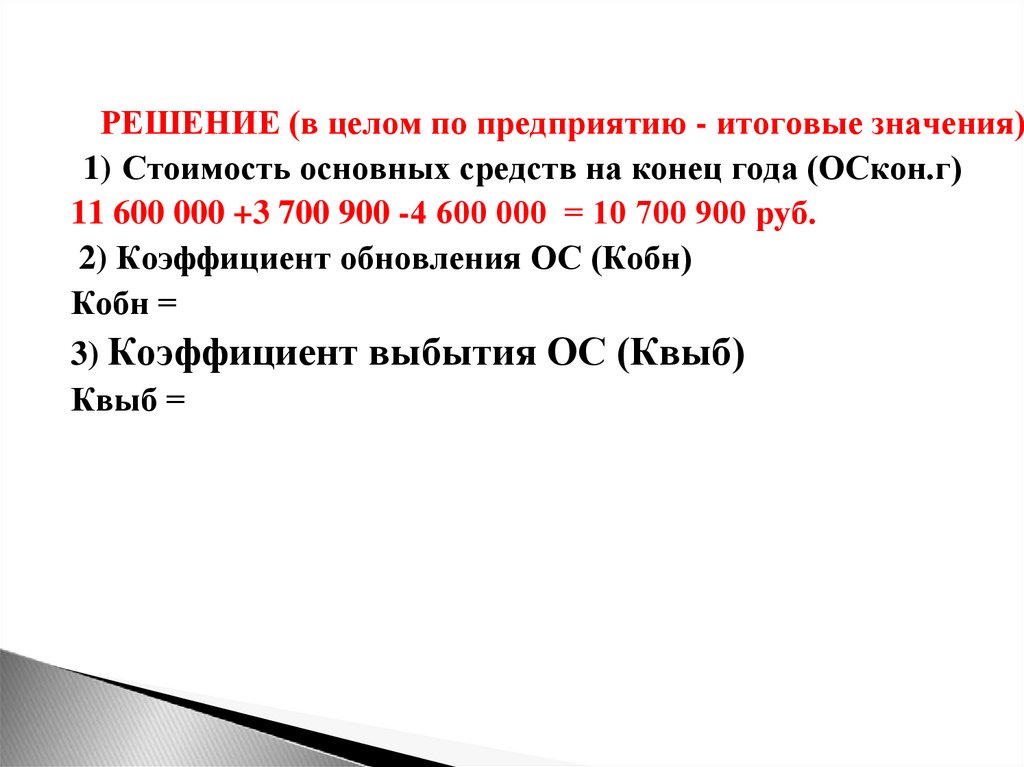

РЕШЕНИЕ (в целом по предприятию - итоговые значения)1) Стоимость основных средств на конец года (ОСкон.г)

11 600 000 +3 700 900 -4 600 000 = 10 700 900 руб.

2) Коэффициент обновления ОС (Кобн)

Кобн =

3) Коэффициент выбытия ОС (Квыб)

Квыб =

30.

РешениеПоказатель

Стоимость ОС

на начало

года

(ОСнач.г),

руб.

Поступило

основных

средств

(ОСввед), руб.

Выбыло

основных

средств

(ОСвыб), руб.

Стоимость ОС

на конец года

(остаточная

стоимость),

(ОСкон.г)

Здание,

сооружения

5 100 000

200 000

1 200 000

4 100 000

Транспортные

средства

4 900 000

1 100 000

2 800 000

3 200 000

Оборудование

1 600 000

2 400 900

600 000

3 400 900

Итого по

предприятию

11 600 000

3 700 900

4 600 000

10 700 900

31.

Вопрос 3.Показатели эффективности

использования основных средств

32.

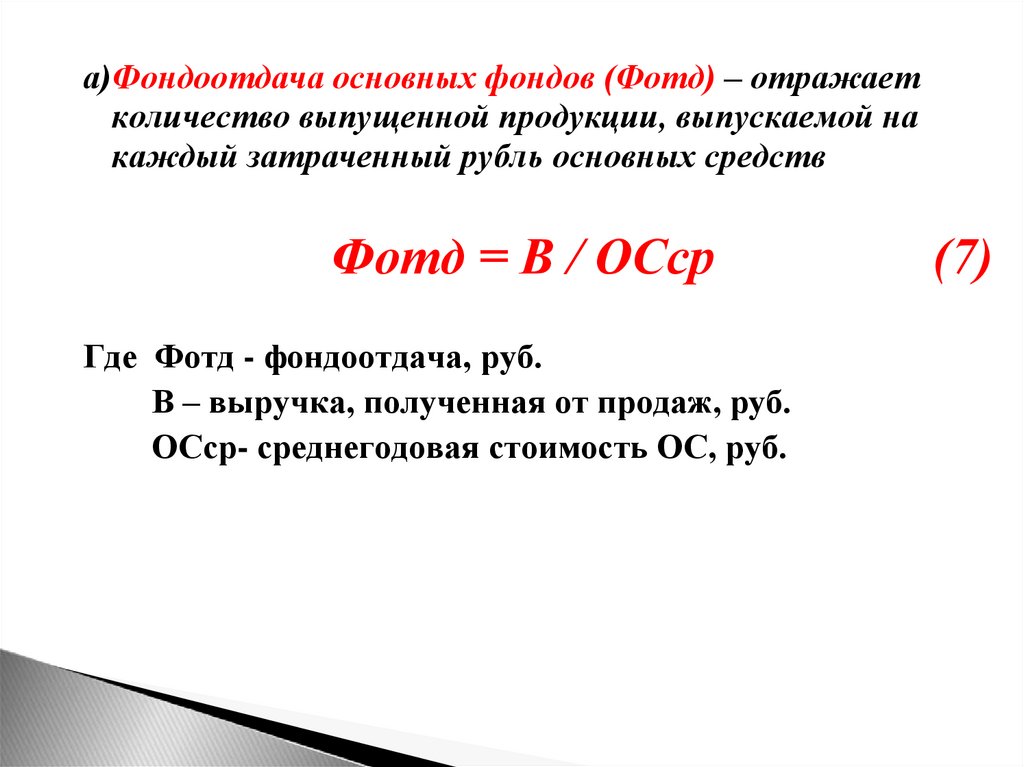

а)Фондоотдача основных фондов (Фотд) – отражаетколичество выпущенной продукции, выпускаемой на

каждый затраченный рубль основных средств

Фотд = В / ОСср

Где Фотд - фондоотдача, руб.

В – выручка, полученная от продаж, руб.

ОСср- среднегодовая стоимость ОС, руб.

(7)

33.

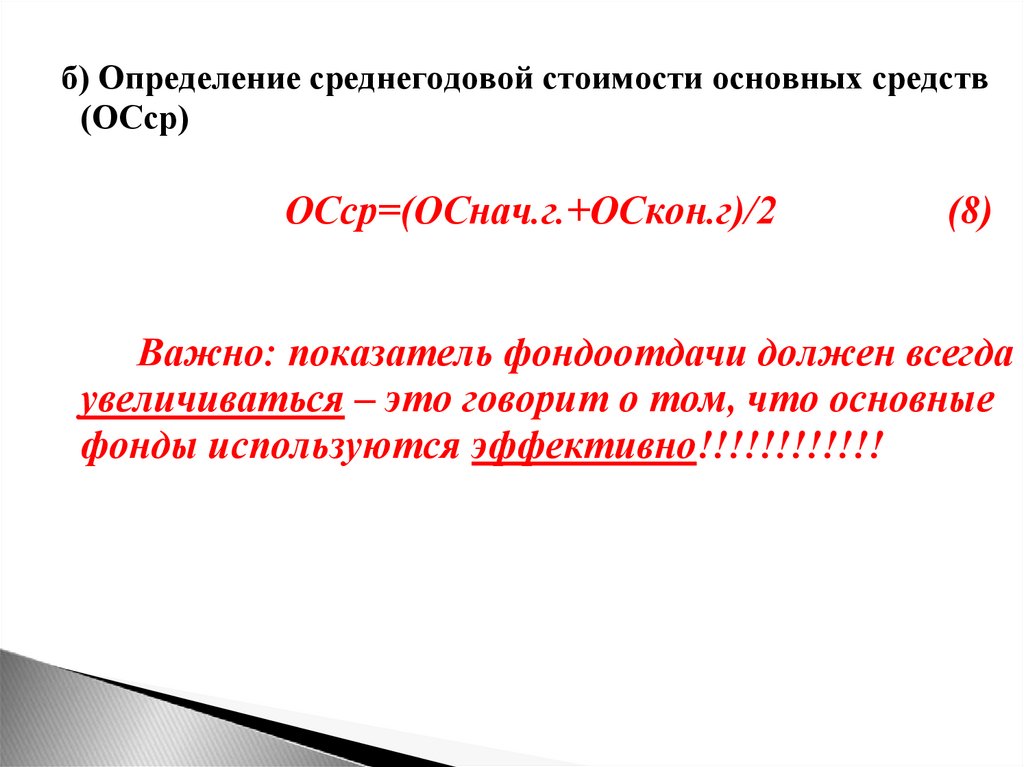

б) Определение среднегодовой стоимости основных средств(ОСср)

ОСср=(ОСнач.г.+ОСкон.г)/2

(8)

Важно: показатель фондоотдачи должен всегда

увеличиваться – это говорит о том, что основные

фонды используются эффективно!!!!!!!!!!!!

34.

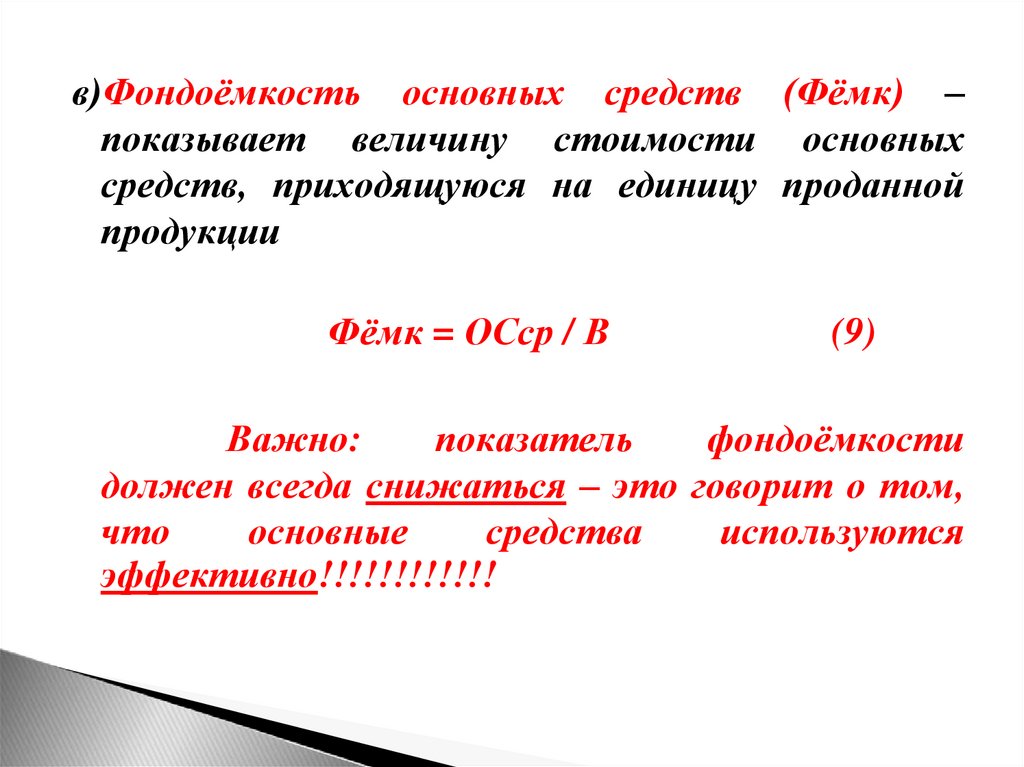

в)Фондоёмкость основных средств (Фёмк) –показывает величину стоимости основных

средств, приходящуюся на единицу проданной

продукции

Фёмк = ОСср / В

(9)

Важно:

показатель

фондоёмкости

должен всегда снижаться – это говорит о том,

что

основные

средства

используются

эффективно!!!!!!!!!!!!

35.

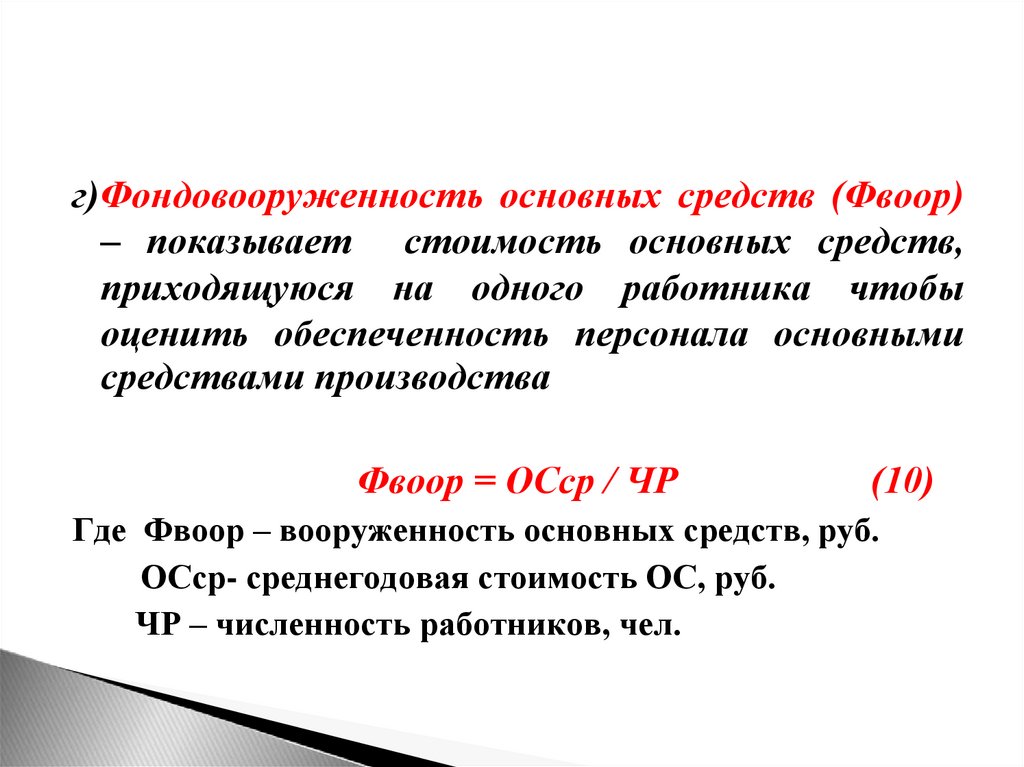

г)Фондовооруженность основных средств (Фвоор)– показывает стоимость основных средств,

приходящуюся на одного работника чтобы

оценить обеспеченность персонала основными

средствами производства

Фвоор = ОСср / ЧР

(10)

Где Фвоор – вооруженность основных средств, руб.

ОСср- среднегодовая стоимость ОС, руб.

ЧР – численность работников, чел.

36.

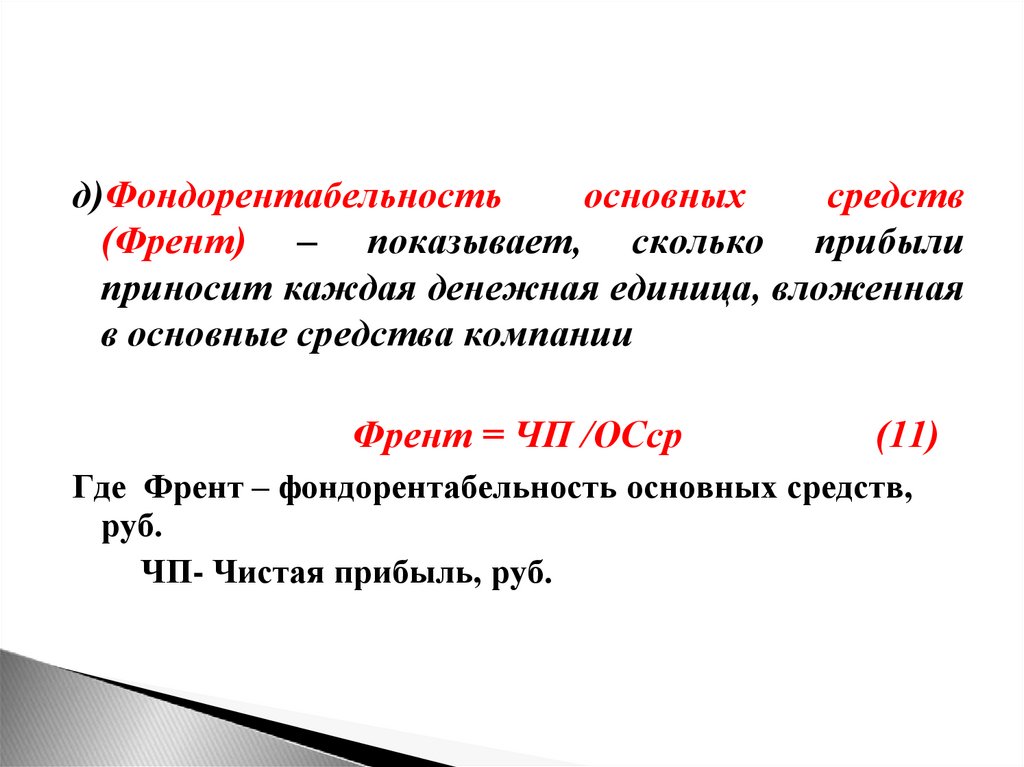

д)Фондорентабельностьосновных

средств

(Френт) – показывает, сколько прибыли

приносит каждая денежная единица, вложенная

в основные средства компании

Френт = ЧП /ОСср

(11)

Где Френт – фондорентабельность основных средств,

руб.

ЧП- Чистая прибыль, руб.

37.

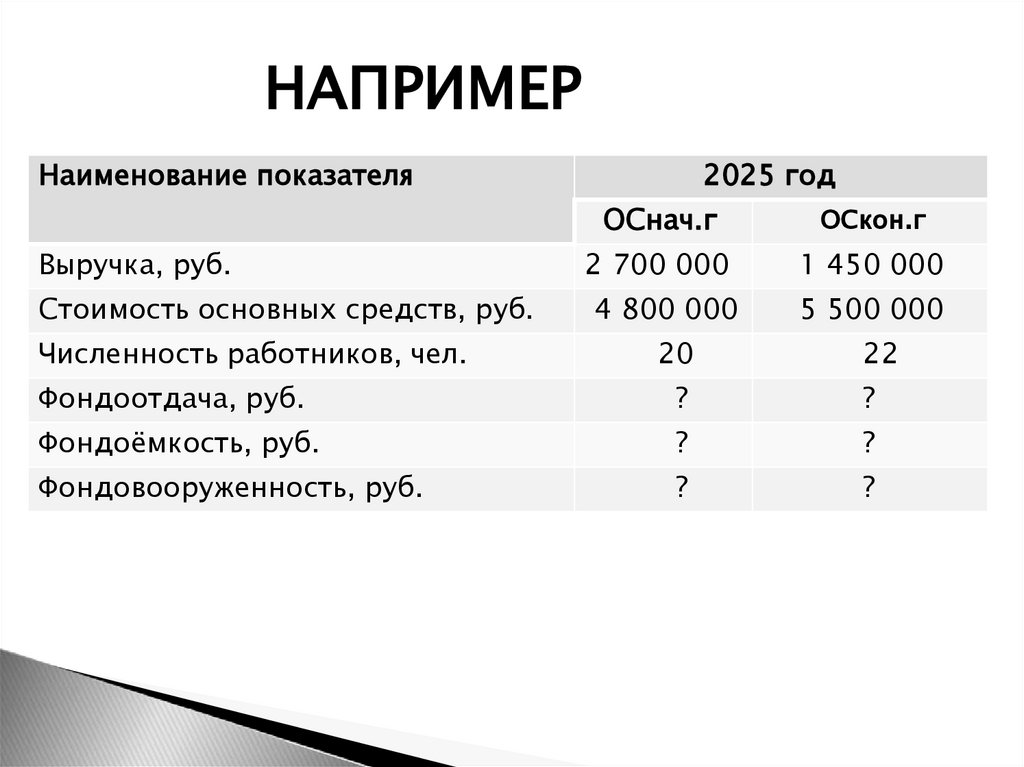

НАПРИМЕРНаименование показателя

2025 год

ОСнач.г

ОСкон.г

Выручка, руб.

2 700 000

1 450 000

Стоимость основных средств, руб.

4 800 000

5 500 000

Численность работников, чел.

20

22

Фондоотдача, руб.

?

?

Фондоёмкость, руб.

?

?

Фондовооруженность, руб.

?

?

38.

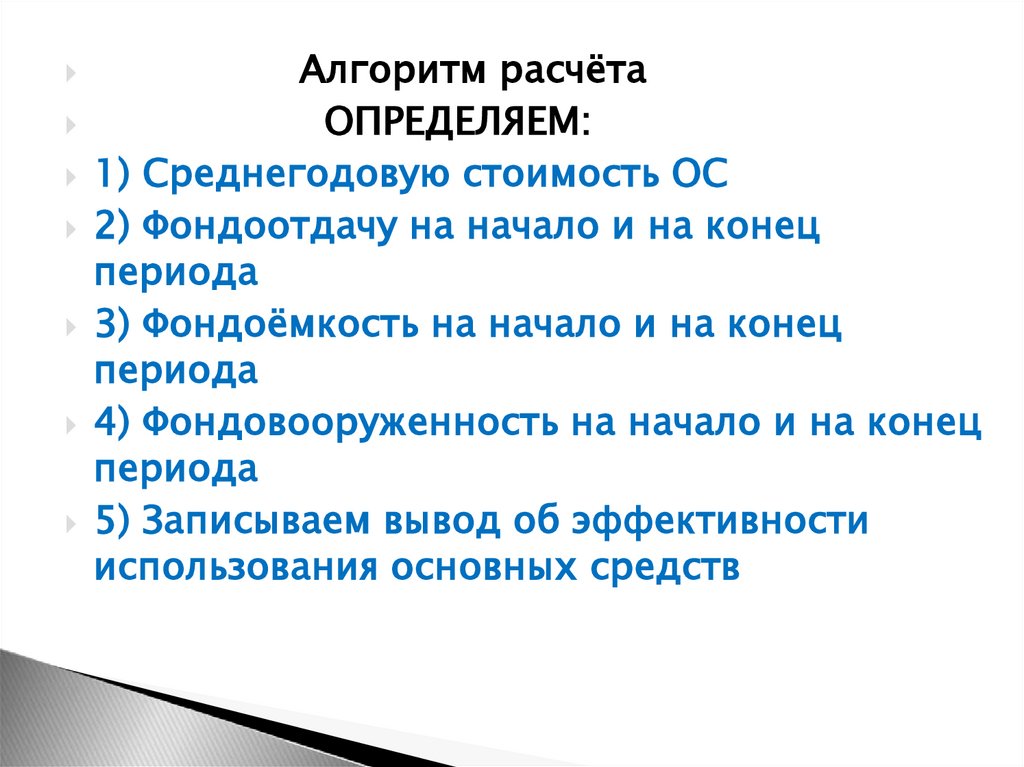

Алгоритм расчётаОПРЕДЕЛЯЕМ:

1) Среднегодовую стоимость ОС

2) Фондоотдачу на начало и на конец

периода

3) Фондоёмкость на начало и на конец

периода

4) Фондовооруженность на начало и на конец

периода

5) Записываем вывод об эффективности

использования основных средств

39.

РЕШЕНИЕ1) Среднегодовая стоимость ОС:

ОСср =(4 800 000+5 500 000)/2 = 5 150 000 руб.

2) Фондоотдача на начало и на конец периода

Фотд.нач.г. = 2 700 000/ 5 150 000 =0,52 руб.

Фотд.кон.г.=1 450 000/5 150 000 = 0,28 руб.

3) Фондоёмкость на начало и на конец периода

Фёмк.нач.г. =5 150 000 / 2 700 000 = 1,91 руб.

Фёмк.кон.г.= 5 150 000 /1 450 000 = 3,55 руб.

4) Фондовооруженность на начало и на конец периода

Фвоор.нач.г. =5 150 000 / 20 = 257 500 руб.

Фвоор.кон.г.= 5 150 000 / 22 = 234 090,91 руб.

5) Записываем вывод об эффективности использования

основных средств

40.

РешениеНаименование показателя

2025 год

ОСнач.г

ОСкон.г

Выручка, руб.

2 700 000

1 450 000

Стоимость основных средств, руб.

4 800 000

5 500 000

Численность работников, чел.

20

22

Фондоотдача, руб.

0,52

0,28

Фондоёмкость, руб.

1,91

3,55

257 500

234 090,91

Фондовооруженность, руб.

41.

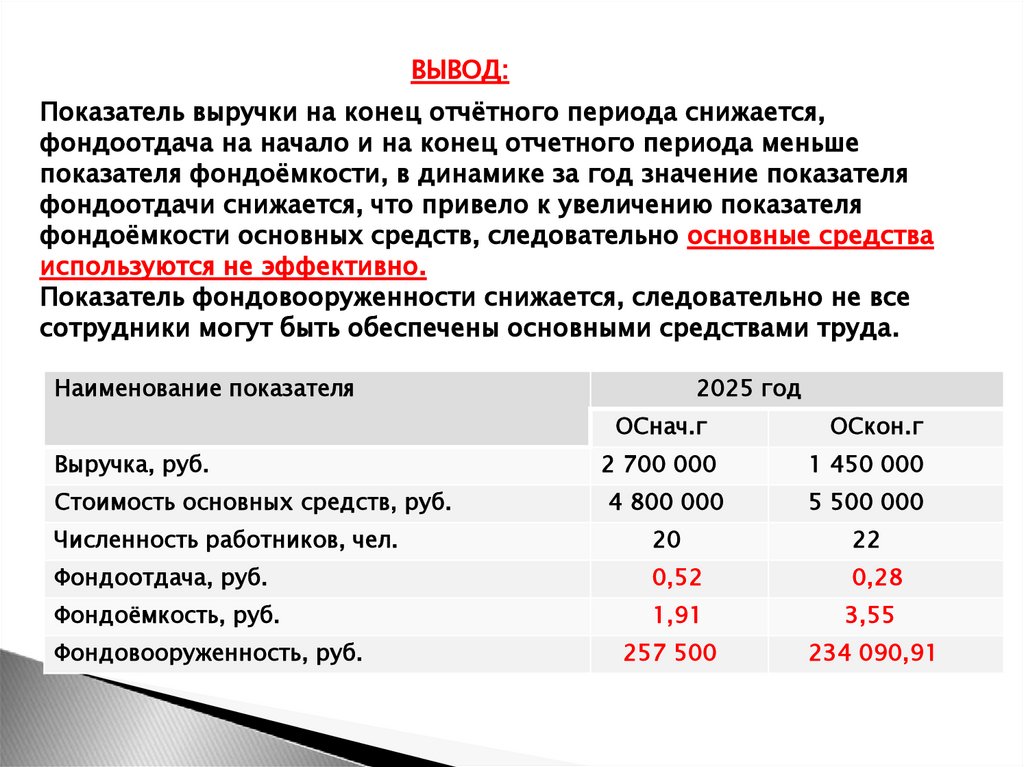

ВЫВОД:Показатель выручки на конец отчётного периода снижается,

фондоотдача на начало и на конец отчетного периода меньше

показателя фондоёмкости, в динамике за год значение показателя

фондоотдачи снижается, что привело к увеличению показателя

фондоёмкости основных средств, следовательно основные средства

используются не эффективно.

Показатель фондовооруженности снижается, следовательно не все

сотрудники могут быть обеспечены основными средствами труда.

Наименование показателя

2025 год

ОСнач.г

ОСкон.г

Выручка, руб.

2 700 000

1 450 000

Стоимость основных средств, руб.

4 800 000

5 500 000

Численность работников, чел.

20

22

Фондоотдача, руб.

0,52

0,28

Фондоёмкость, руб.

1,91

3,55

257 500

234 090,91

Фондовооруженность, руб.