предприятия")

economics

economicsSimilar presentations:

Основные средства (фонды) предприятия

1. Тема 4: Основные средства (фонды) предприятия

2. В-1. Экономическая сущность, состав и структура основных средств предприятия

Основные средства – это средства труда,действующие в течение длительного периода

(более 1 года).

Они многократно участвуют в производственном

процессе, сохраняя при этом свою

натуральную форму и переносят свою

стоимость на готовую продукцию по частям, по

мере их использования.

3.

Классификация основныхпроизводственных средств

1. Земля

2. Здания

3. Сооружения

4. Передаточные устройства

5. Машины и оборудование

6. Транспортные средства

7. Инструменты и приспособления, срок службы

которых более 1 года

8. Производственный и хозяйственный инвентарь

4.

К активной части относятсяосновные средства, которые

участвуют в процессе

превращения предметов труда в

готовую продукцию.

К пассивной части относят те

группы ОС, которые создают

условия для работы активной

части.

5. В-2. Оценка и учет основных средств предприятия

Основные средства оцениваются иучитываются в натуральном и

стоимостном выражении.

В натуральном выражении – это число

машин, их технические характеристики,

размер производственных площадей.

6. Учет в стоимостном выражении необходим для:

1. Определения их общей величины,состава и структуры.

2. Определения степени износа и размера

амортизационных отчислений.

3.Расчета экономической эффективности

использования ОФ.

4.Планирования расширенного

воспроизводства ОФ.

7.

ОФ в стоимостном выражении оцениваются повидам стоимости

1. Первоначальная стоимость – это затраты на

строительство или приобретение новых ОФ,

включает расходы по транспортированию,

складированию и монтажу.

2. Восстановительная (текущая) стоимость – это

стоимость воспроизводства основных

средств в современных условиях. т.е. это

стоимость ОС по рыночным ценам на

определенную дату.

8.

3. Остаточная (балансовая) стоимость (Фост) – это первоначальнаяили текущая стоимость ОС за вычетом суммы накопленной

амортизации.

4. Ликвидационная стоимость (Фликв) –стоимость запасных частей,

лома, возникающих при ликвидации ОС

5. Среднегодовая стоимость ОС

Ф *t Ф *t

Фсрг =

Фнач

Или укрупненно

Ф

Ф

нач

кон

Ф

ср

.год

2

в в од

12

1

в ыб

12

2

9. В-3 Износ, амортизация и воспроизводство ОС. Износ ОС.

I. Физический износ - постепенная утрата ОСсвоей потребительской стоимости, изменение

их механических и других свойств.

Различают физический износ :

А) полный - ОФ заменяются новыми

Б) частичный - возмещается путем ремонта.

10. Методы оценки степени физического износа ОФ:

1. Экспертный метод основан на

обследовании фактического технического

состояния объекта.

2. Метод анализа срока службы –

базируется на сравнении фактического и

нормативного сроков эксплуатации

объектов.

11.

Показатели степени физического износа ОС:1.

Т

факт

И

*

100

%

ф

Т

норм

Т факт - фактический срок службы

Т норм - нормативный срок службы

Или

А

Иф *100

%

Фп

А –сумма накопленной амортизации за время работы

Фп - первоначальная стоимость

12.

II. Моральный износ ОС – это уменьшениестоимости ОС до окончания срока службы,

его формы:

:

1 форма – это уменьшение стоимости

воспроизводства средств труда. В этом

случае машины той же конструкции

производятся дешевле и переносят меньшую

стоимость на продукт труда.

2 форма связана с появлением новой, более

прогрессивной техники.

13.

Потери от полного морального износаустраняются заменой устаревших

машин и новыми более экономически

выгодными.

Потери от частичного морального износа

устраняются в результате

модернизации и реконструкции

устаревших ОФ.

14.

Амортизация основных средств– это возмещение в денежной форме износа ОС

путем постепенного переноса их стоимости на

себестоимость выпускаемой продукции.

Отчисления, для возмещения изношенной части

ОС называются амортизационными, в

процессе эксплуатации ОС они накапливаются

и образуют амортизационный фонд.

15.

Амортизируемая стоимость – это общаясумма амортизации, переносимая на

производимую продукцию. Она

определяется как разность между

первоначальной и ликвидационной

стоимостью.

Все оборудование делится на

амортизационные группы согласно

классификатору по нормативному

сроку службы. Амортизация может

быть ускоренной ( если например срок

службы 3-5 лет, то по ускоренной

выбирается 3 года).

16.

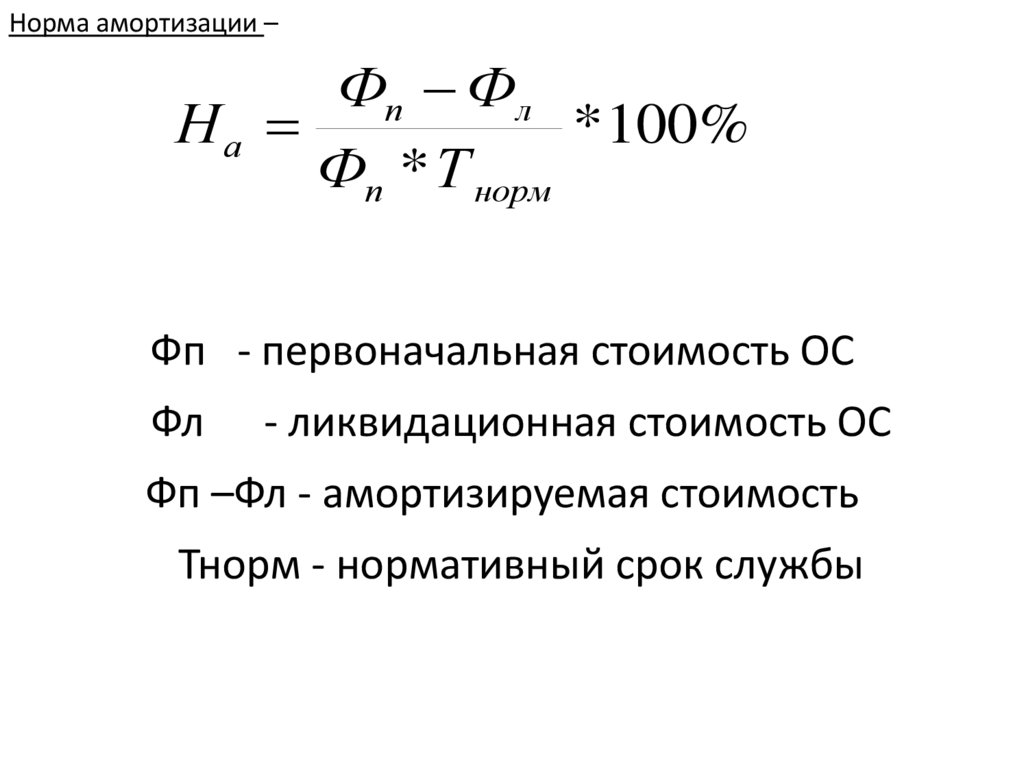

Норма амортизации –Фп Фл

На

*100%

Фп * Т норм

Фп - первоначальная стоимость ОС

Фл

- ликвидационная стоимость ОС

Фп –Фл - амортизируемая стоимость

Тнорм - нормативный срок службы

17. Сумма амортизационных отчислений рассчитывается:

НФ

а*

перв

А

100

Или первоначальная стоимость

оборудования делится на

количество лет нормативного срока

службы, это и будет сумма годовой

амортизации, списывается она на

себестоимость продукции

ежемесячно равными суммами

18.

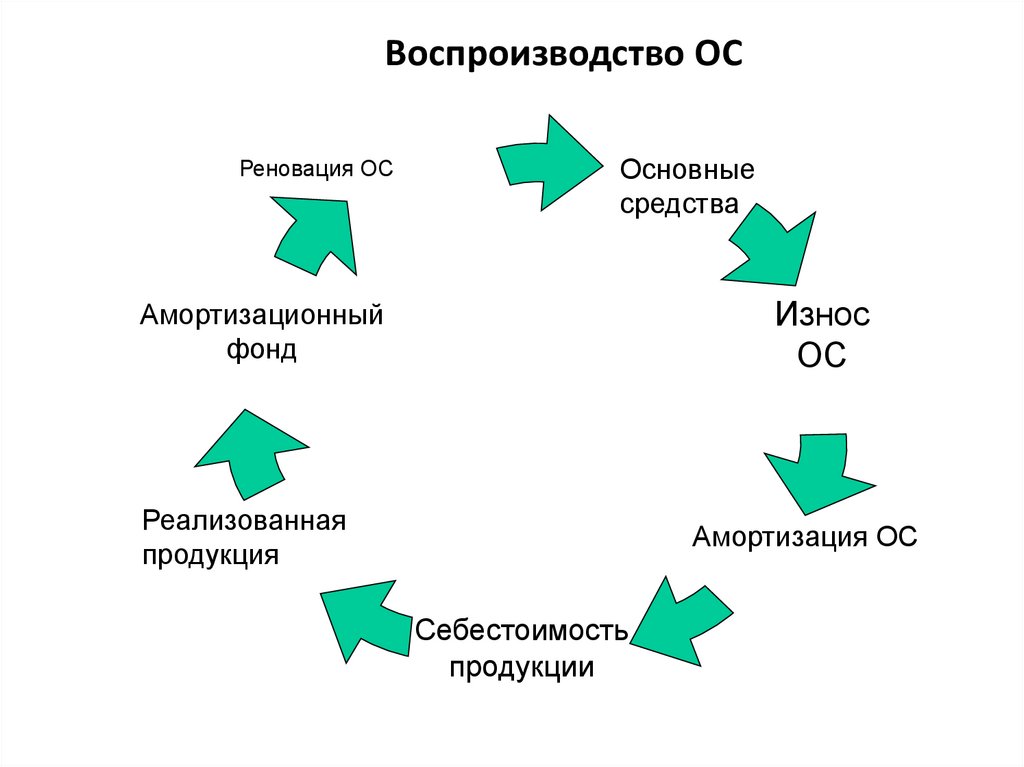

Воспроизводство ОСРеновация ОС

Основные

средства

Амортизационный

фонд

Износ

ОС

Реализованная

продукция

Амортизация ОС

Себестоимость

продукции

19.

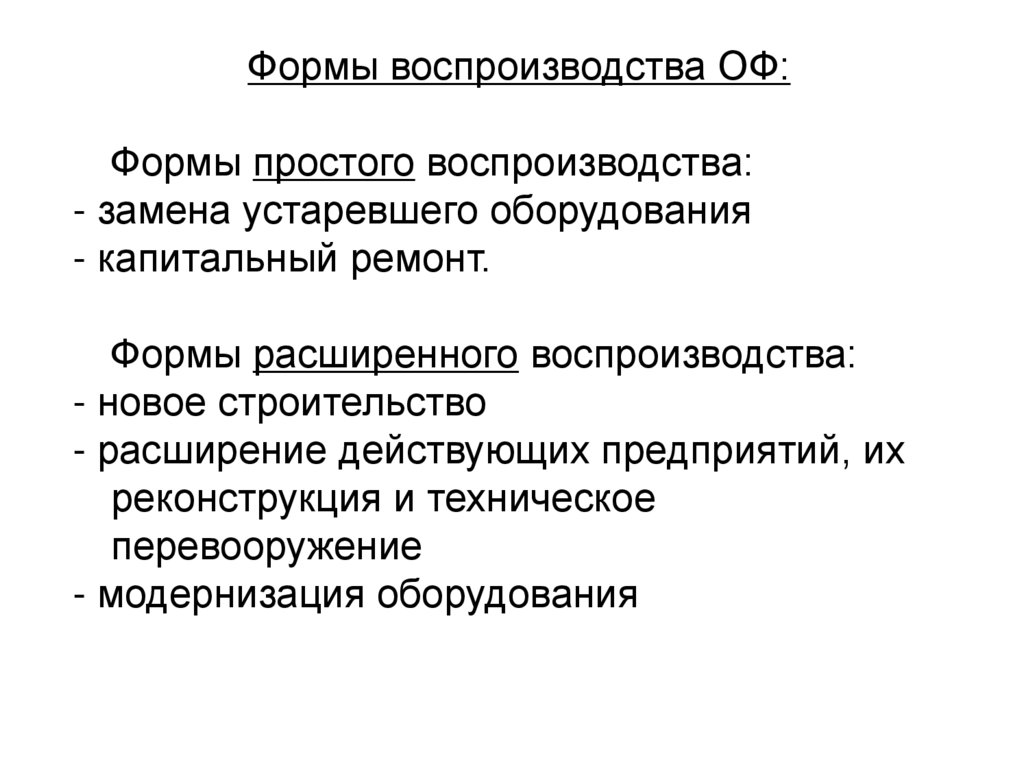

Формы воспроизводства ОФ:Формы простого воспроизводства:

- замена устаревшего оборудования

- капитальный ремонт.

Формы расширенного воспроизводства:

- новое строительство

- расширение действующих предприятий, их

реконструкция и техническое

перевооружение

- модернизация оборудования

20. В-4. Показатели состояния, движения и использования ОС.

Показатели состояния ОС.1. Коэффициент износа

Кизн = А / Фперв

А

- стоимость износа (сумма амортизации) ОС

2. Коэффициент годности

Фост

К годн

1 - К износа

Фперв

21. Показатели движения ОФ

1. Коэффициент ввода – это отношениестоимости введенных ОФ за год к их

стоимости на конец года.

2. Коэффициент выбытия – это отношение

стоимости выбывших ОФ за год к их

стоимости на начало года.

3.Коэффициент обновления – это отношение

стоимости новых ОФ к стоимости

выбывших.

22.

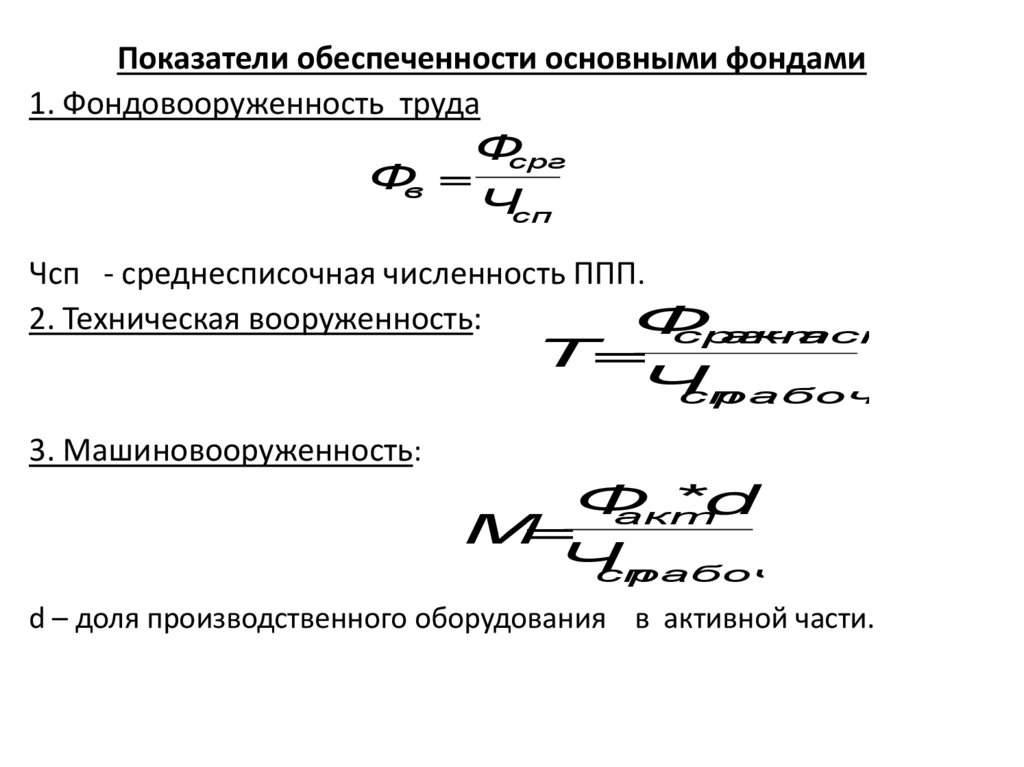

Показатели обеспеченности основными фондами1. Фондовооруженность труда

Фсрг

Фв =

Чсп

Чсп - среднесписочная численность ППП.

2. Техническая вооруженность:

Ф

срг

акт

части

Т=

Ч

сп

рабочих

3. Машиновооруженность:

Ф

*d

акт

М=

Ч

сп

рабочих

d – доля производственного оборудования в активной части.

23.

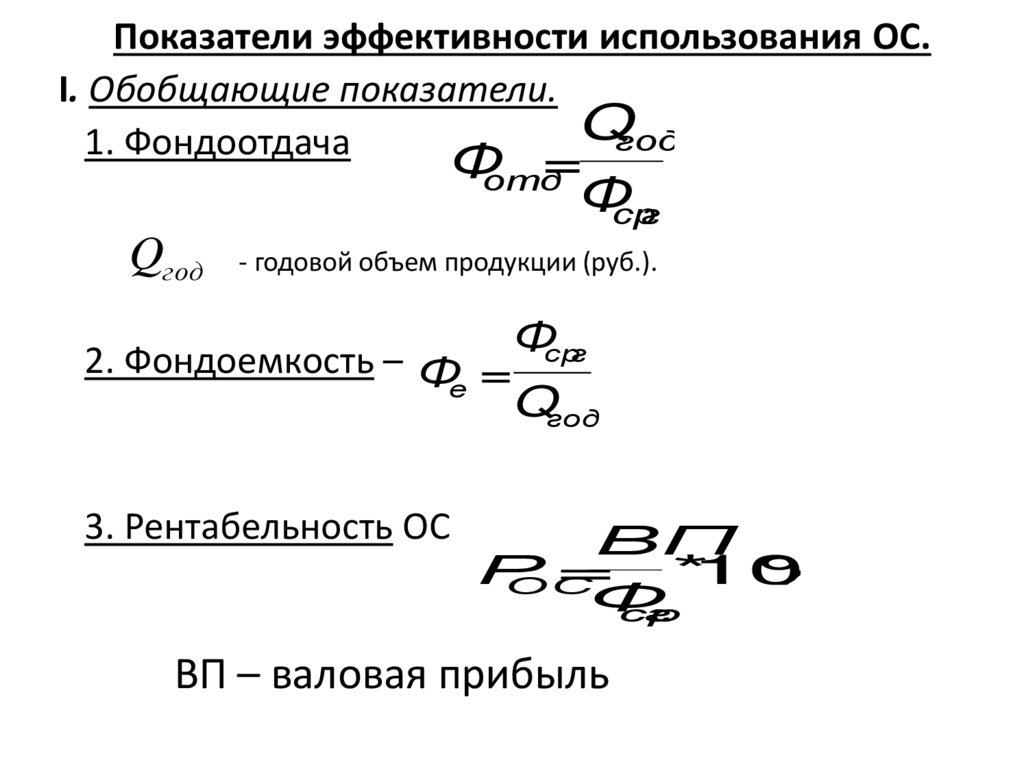

Показатели эффективности использования ОС.I. Обобщающие показатели.

Qгод

1. Фондоотдача

Фотд=

Фсрг

Qгод

- годовой объем продукции (руб.).

Фсрг

2. Фондоемкость – Ф =

е

Qгод

3. Рентабельность ОС

ВП

Р

= *100

%

ОС

Ф

ср

г

ВП – валовая прибыль

24.

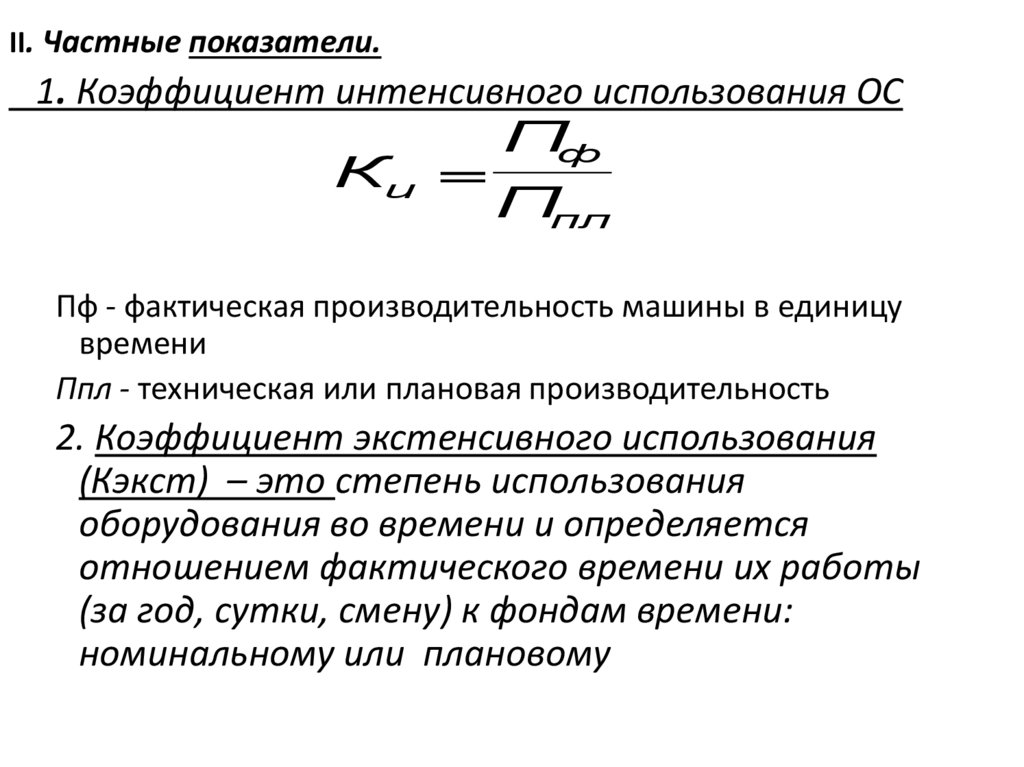

II. Частные показатели.1. Коэффициент интенсивного использования ОС

Ки =

Пф

Ппл

Пф - фактическая производительность машины в единицу

времени

Ппл - техническая или плановая производительность

2. Коэффициент экстенсивного использования

(Кэкст) – это степень использования

оборудования во времени и определяется

отношением фактического времени их работы

(за год, сутки, смену) к фондам времени:

номинальному или плановому

25.

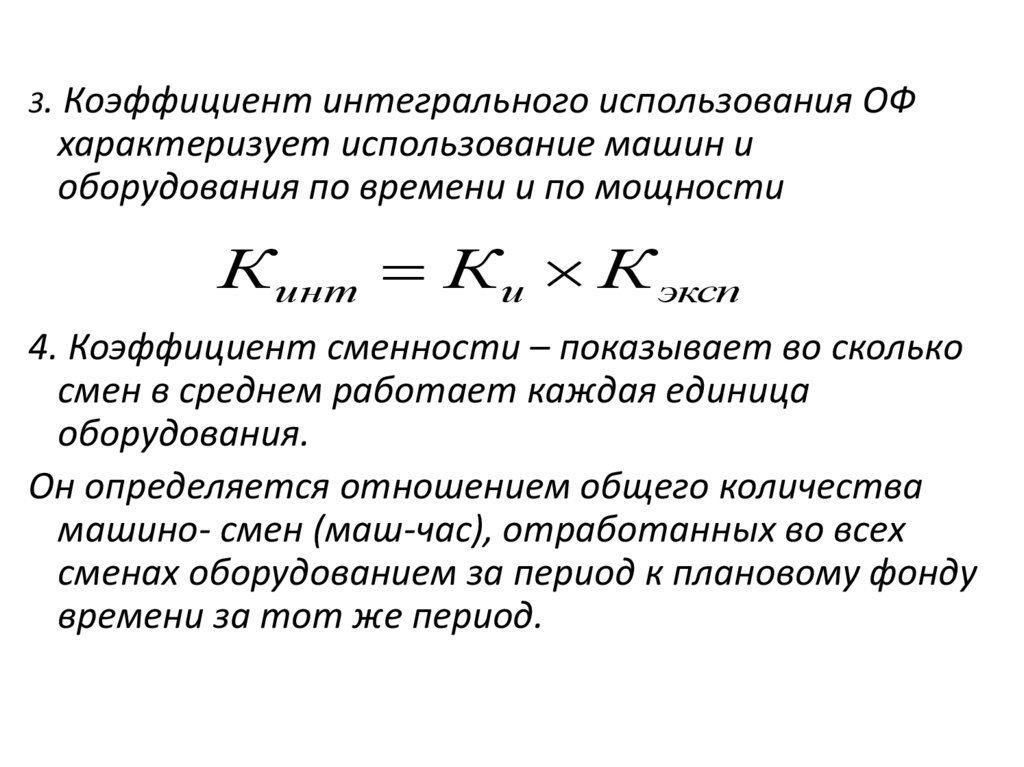

Kсм =3. Коэффициент интегрального использования ОФ

характеризует использование машин и

оборудования по времени и по мощности

К инт К и К эксп

4. Коэффициент сменности – показывает во сколько

смен в среднем работает каждая единица

оборудования.

Он определяется отношением общего количества

машино- смен (маш-час), отработанных во всех

сменах оборудованием за период к плановому фонду

времени за тот же период.

26.

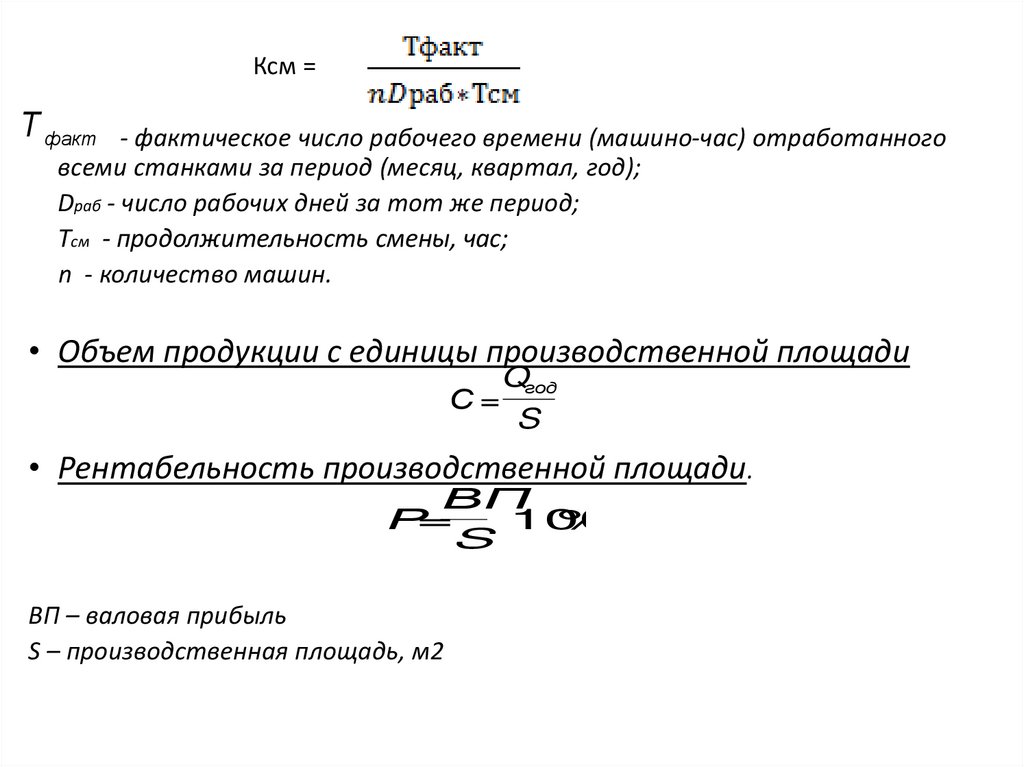

Kсм =Ксм =

Т факт - фактическое число рабочего времени (машино-час) отработанного

всеми станками за период (месяц, квартал, год);

Dраб - число рабочих дней за тот же период;

Тсм - продолжительность смены, час;

n - количество машин.

• Объем продукции с единицы производственной площади

Qгод

С=

S

• Рентабельность производственной площади.

ВП

Р=

100

%

S

ВП – валовая прибыль

S – производственная площадь, м2

27. В.5 Основные направления улучшения использования ОС.

Экстенсивное улучшение использования основных средств:это увеличение времени работы оборудования за счет

сокращения внутрисменных и целодневных простоев

оборудования и повышения сменности его работы.

Интенсивное улучшение использования основных средств - это

повышение степени загрузки оборудования в единицу

рабочего времени. Это достигается за счет:

- модернизации оборудования

- совершенствования организации труда производства и

управления, повышения квалификации рабочих.

- повышения доли активной части.