economics

economicsSimilar presentations:

предприятия")

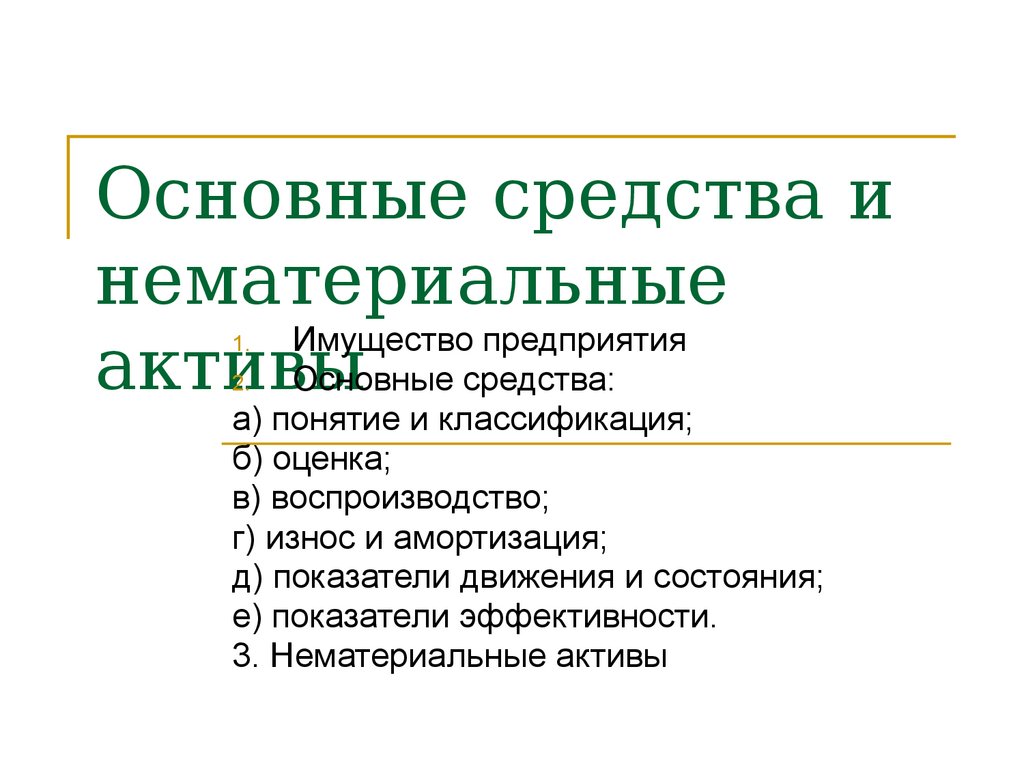

Основные средства и нематериальные активы

1.

Основные средства инематериальные

Имущество предприятия

активы

Основные средства:

1.

2.

а) понятие и классификация;

б) оценка;

в) воспроизводство;

г) износ и амортизация;

д) показатели движения и состояния;

е) показатели эффективности.

3. Нематериальные активы

2.

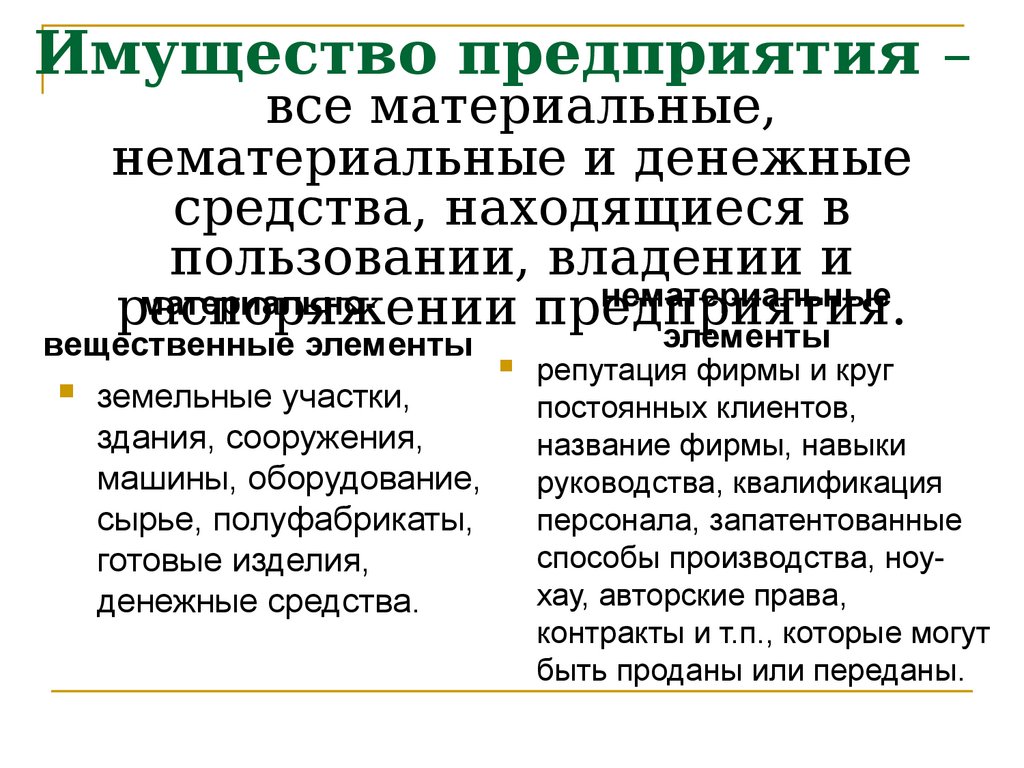

Имущество предприятия –все материальные,

нематериальные и денежные

средства, находящиеся в

пользовании, владении и

нематериальные

материальнораспоряжении предприятия.

элементы

вещественные элементы

земельные участки,

здания, сооружения,

машины, оборудование,

сырье, полуфабрикаты,

готовые изделия,

денежные средства.

репутация фирмы и круг

постоянных клиентов,

название фирмы, навыки

руководства, квалификация

персонала, запатентованные

способы производства, ноухау, авторские права,

контракты и т.п., которые могут

быть проданы или переданы.

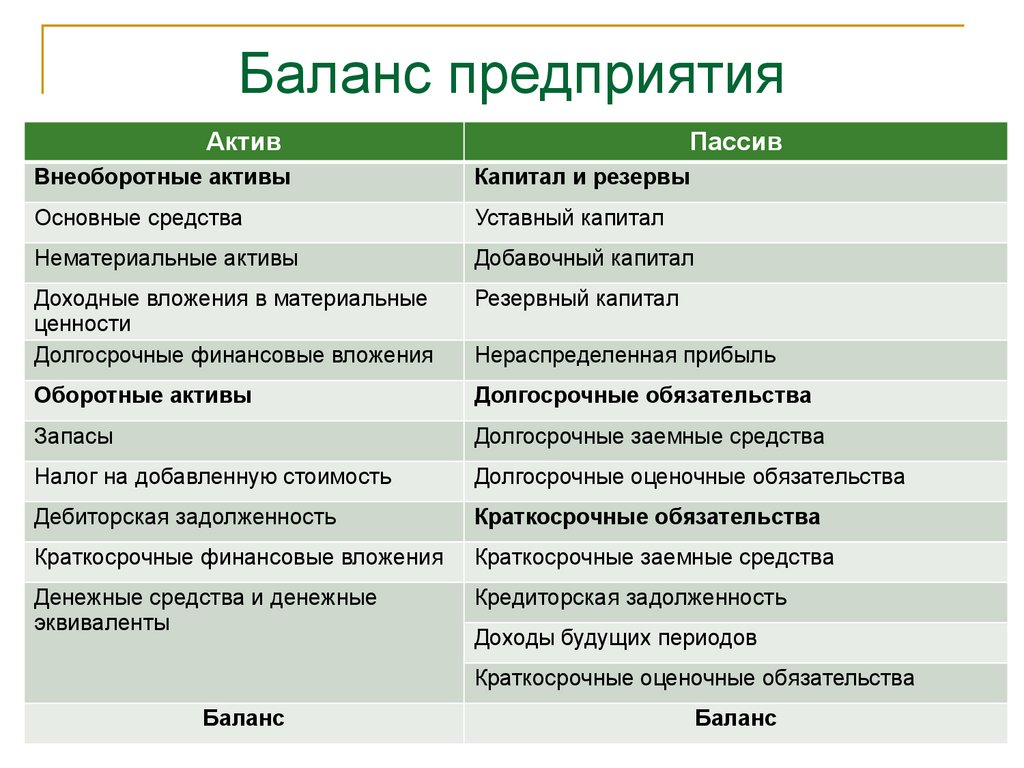

3.

Баланс предприятияАктив

Пассив

Внеоборотные активы

Капитал и резервы

Основные средства

Уставный капитал

Нематериальные активы

Добавочный капитал

Доходные вложения в материальные

ценности

Долгосрочные финансовые вложения

Резервный капитал

Оборотные активы

Долгосрочные обязательства

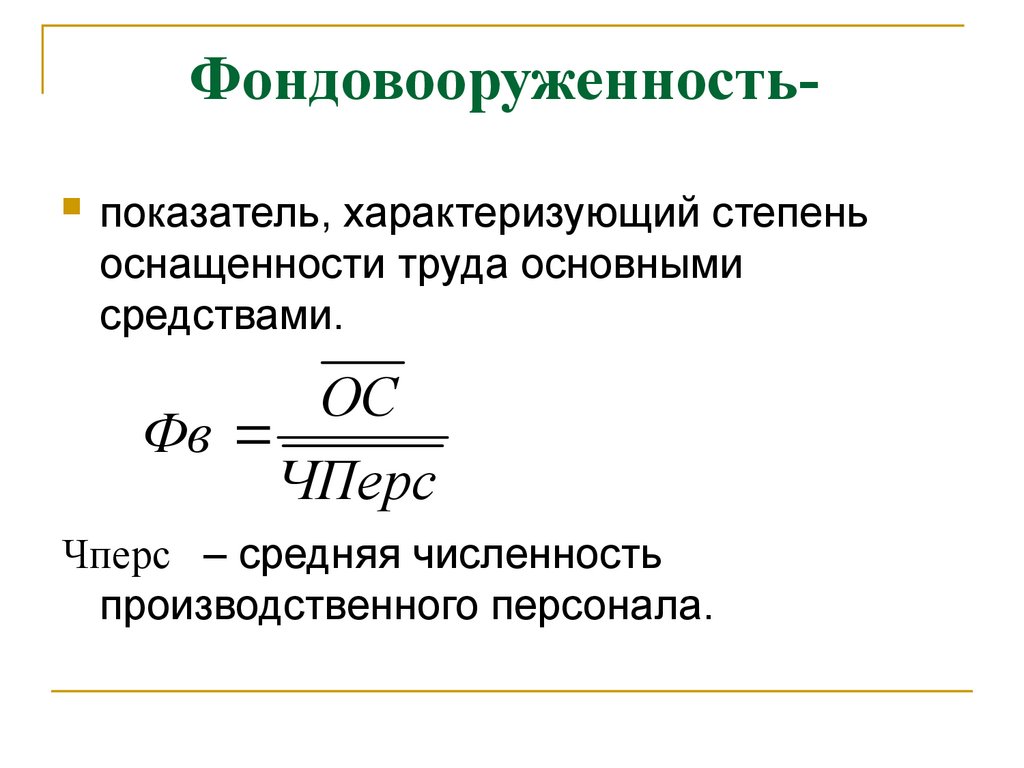

Запасы

Долгосрочные заемные средства

Налог на добавленную стоимость

Долгосрочные оценочные обязательства

Дебиторская задолженность

Краткосрочные обязательства

Краткосрочные финансовые вложения

Краткосрочные заемные средства

Денежные средства и денежные

эквиваленты

Кредиторская задолженность

Нераспределенная прибыль

Доходы будущих периодов

Краткосрочные оценочные обязательства

Баланс

Баланс

4.

Основные средства— это средства труда, которые, сохраняя

свою натурально-вещественную форму,

многократно участвуют в

производственном процессе и постепенно,

по мере износа, переносят свою

стоимость на готовую продукцию.

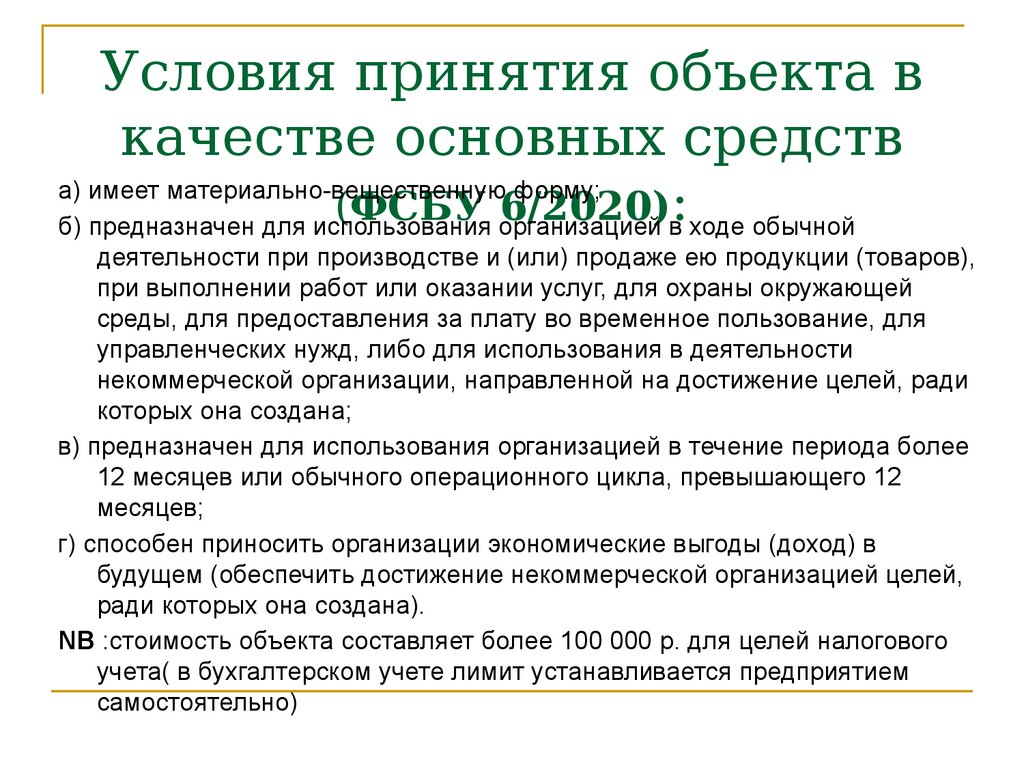

5.

Условия принятия объекта вкачестве основных средств

а) имеет материально-вещественную форму;

(ФСБУ 6/2020):

б) предназначен для использования организацией в ходе обычной

деятельности при производстве и (или) продаже ею продукции (товаров),

при выполнении работ или оказании услуг, для охраны окружающей

среды, для предоставления за плату во временное пользование, для

управленческих нужд, либо для использования в деятельности

некоммерческой организации, направленной на достижение целей, ради

которых она создана;

в) предназначен для использования организацией в течение периода более

12 месяцев или обычного операционного цикла, превышающего 12

месяцев;

г) способен приносить организации экономические выгоды (доход) в

будущем (обеспечить достижение некоммерческой организацией целей,

ради которых она создана).

NB :стоимость объекта составляет более 100 000 р. для целей налогового

учета( в бухгалтерском учете лимит устанавливается предприятием

самостоятельно)

6.

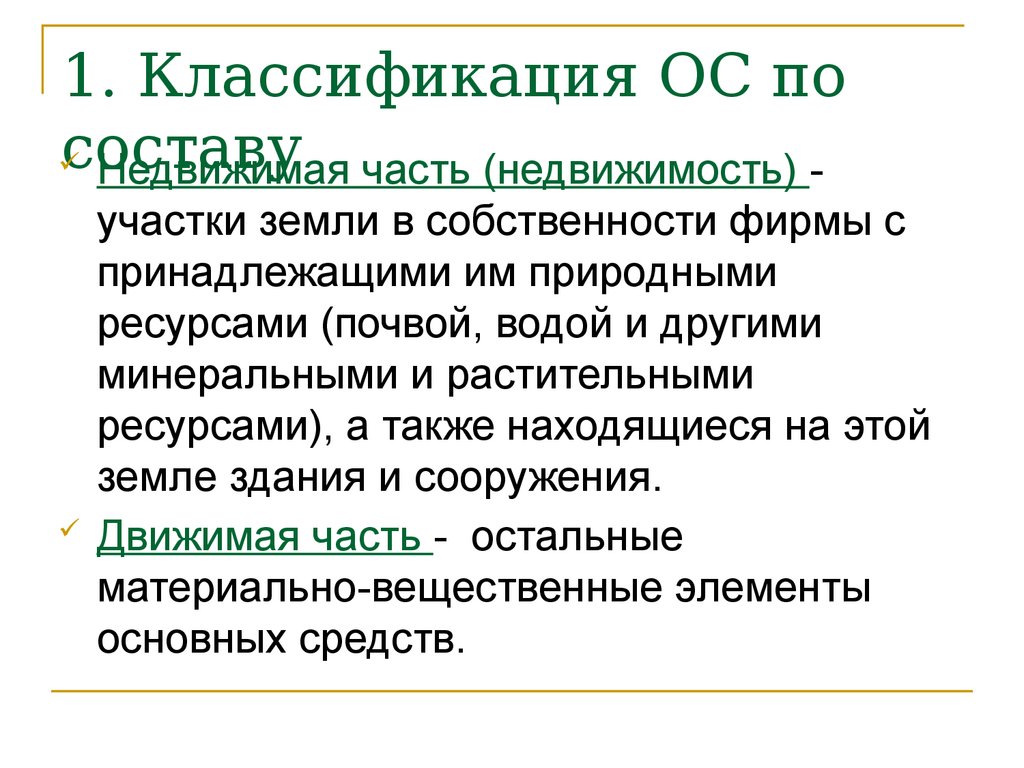

1. Классификация ОС посоставу

Недвижимая часть (недвижимость) -

участки земли в собственности фирмы с

принадлежащими им природными

ресурсами (почвой, водой и другими

минеральными и растительными

ресурсами), а также находящиеся на этой

земле здания и сооружения.

Движимая часть - остальные

материально-вещественные элементы

основных средств.

7.

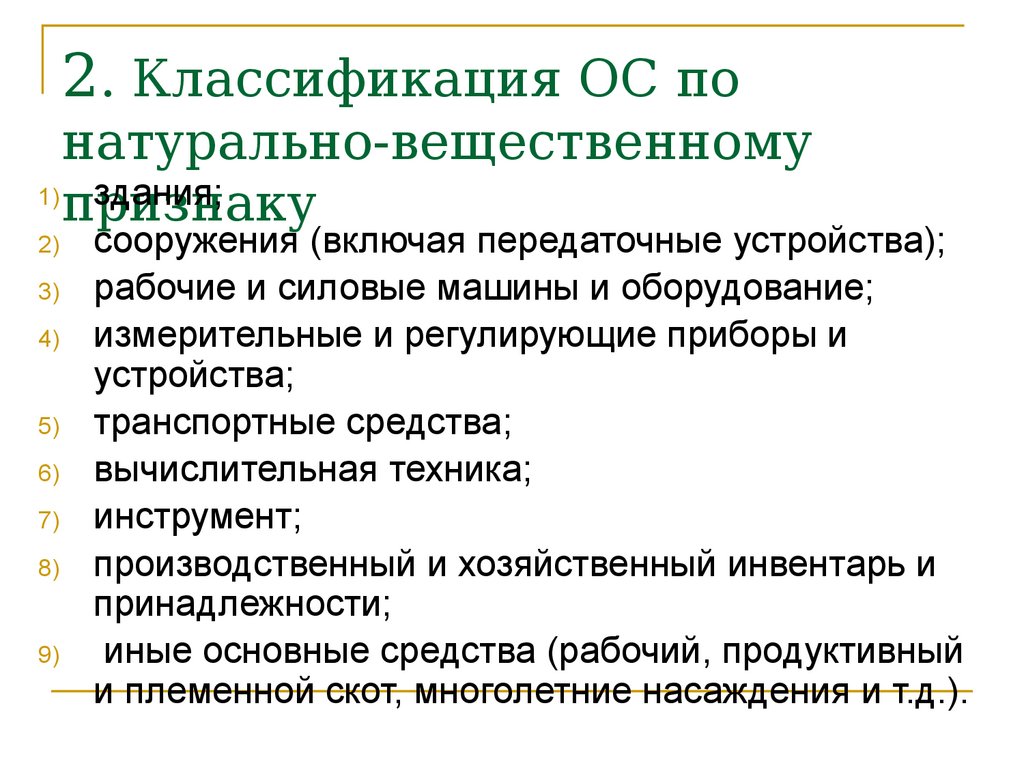

2. Классификация ОС понатурально-вещественному

1) здания;

признаку

2)

3)

4)

5)

6)

7)

8)

9)

сооружения (включая передаточные устройства);

рабочие и силовые машины и оборудование;

измерительные и регулирующие приборы и

устройства;

транспортные средства;

вычислительная техника;

инструмент;

производственный и хозяйственный инвентарь и

принадлежности;

иные основные средства (рабочий, продуктивный

и племенной скот, многолетние насаждения и т.д.).

8.

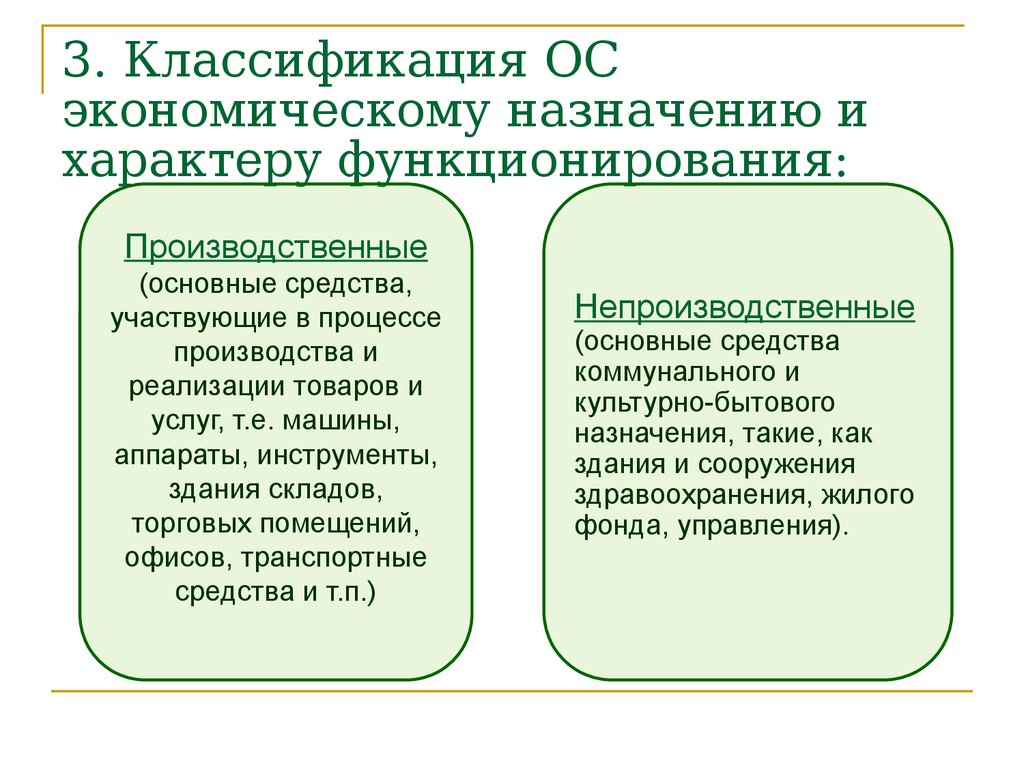

3. Классификация ОСэкономическому назначению и

характеру функционирования:

Производственные

(основные средства,

участвующие в процессе

производства и

реализации товаров и

услуг, т.е. машины,

аппараты, инструменты,

здания складов,

торговых помещений,

офисов, транспортные

средства и т.п.)

Непроизводственные

(основные средства

коммунального и

культурно-бытового

назначения, такие, как

здания и сооружения

здравоохранения, жилого

фонда, управления).

9.

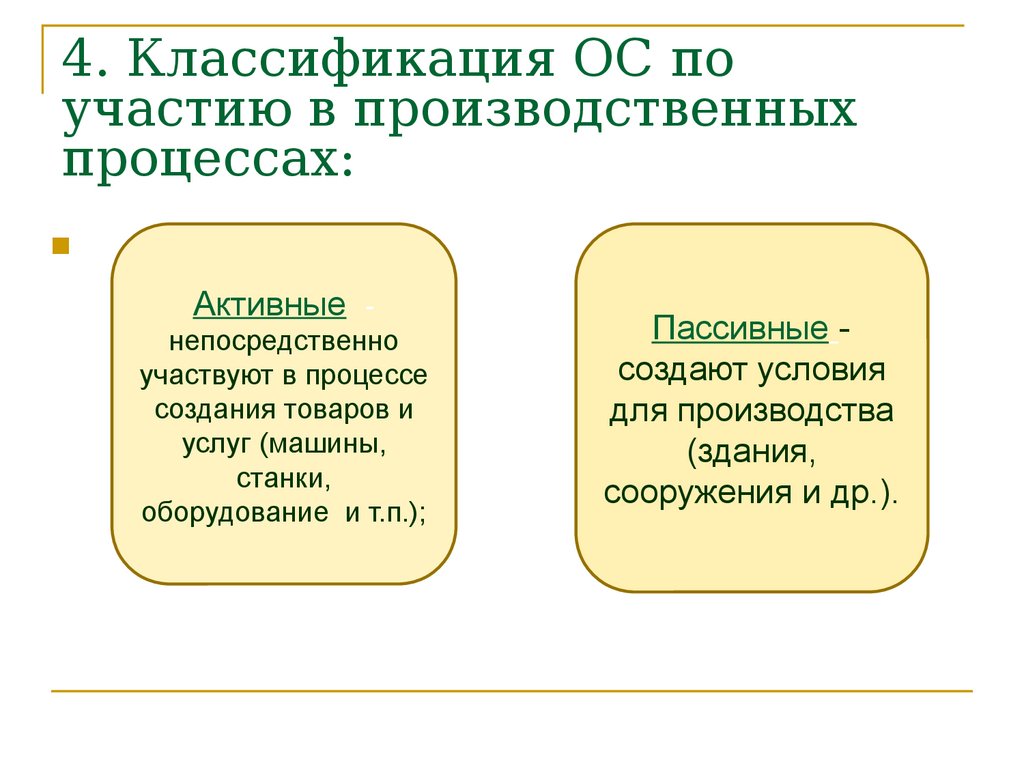

4. Классификация ОС поучастию в производственных

процессах:

Активные -

непосредственно

участвуют в процессе

создания товаров и

услуг (машины,

станки,

оборудование и т.п.);

Пассивные создают условия

для производства

(здания,

сооружения и др.).

10.

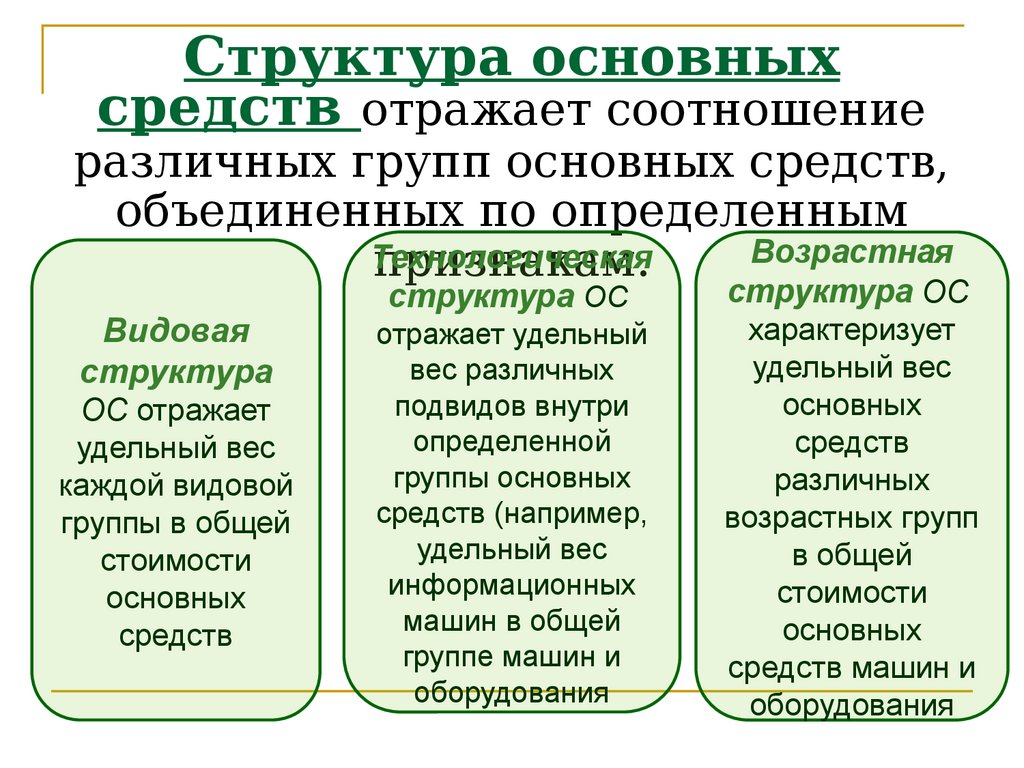

Структура основныхсредств отражает соотношение

различных групп основных средств,

объединенных по определенным

Возрастная

Технологическая

признакам.

Видовая

структура

ОС отражает

удельный вес

каждой видовой

группы в общей

стоимости

основных

средств

структура ОС

отражает удельный

вес различных

подвидов внутри

определенной

группы основных

средств (например,

удельный вес

информационных

машин в общей

группе машин и

оборудования

структура ОС

характеризует

удельный вес

основных

средств

различных

возрастных групп

в общей

стоимости

основных

средств машин и

оборудования

11.

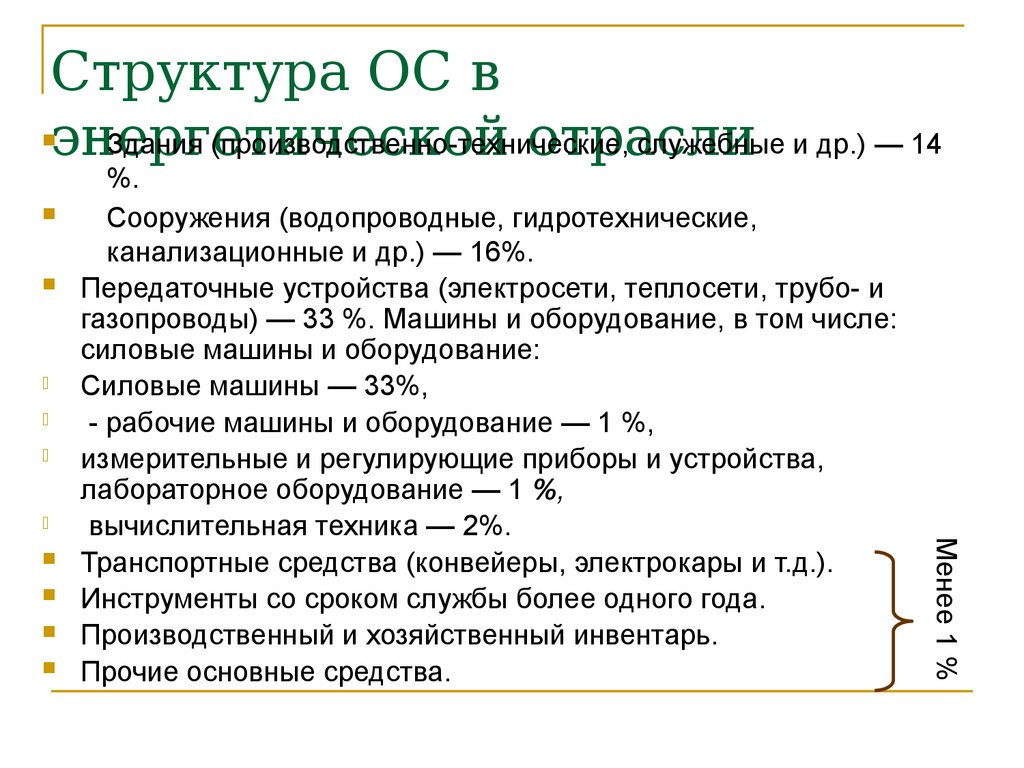

Структура ОС вЗдания (производственно-технические,

служебные и др.) — 14

энергетической

отрасли

Менее 1 %

%.

Сооружения (водопроводные, гидротехнические,

канализационные и др.) — 16%.

Передаточные устройства (электросети, теплосети, трубо- и

газопроводы) — 33 %. Машины и оборудование, в том числе:

силовые машины и оборудование:

Силовые машины — 33%,

- рабочие машины и оборудование — 1 %,

измерительные и регулирующие приборы и устройства,

лабораторное оборудование — 1 %,

вычислительная техника — 2%.

Транспортные средства (конвейеры, электрокары и т.д.).

Инструменты со сроком службы более одного года.

Производственный и хозяйственный инвентарь.

Прочие основные средства.

12.

Структура ОС впромышленности и

энергетике (%)

13.

Оценка ОСв натуральных измерителях (для

определения количества основных фондов

по группам, подгруппам и отдельным

видам, для составления баланса

оборудования, организации ремонта и т.д. )

в стоимостном (денежном) выражении

(для обобщенного анализа)

14.

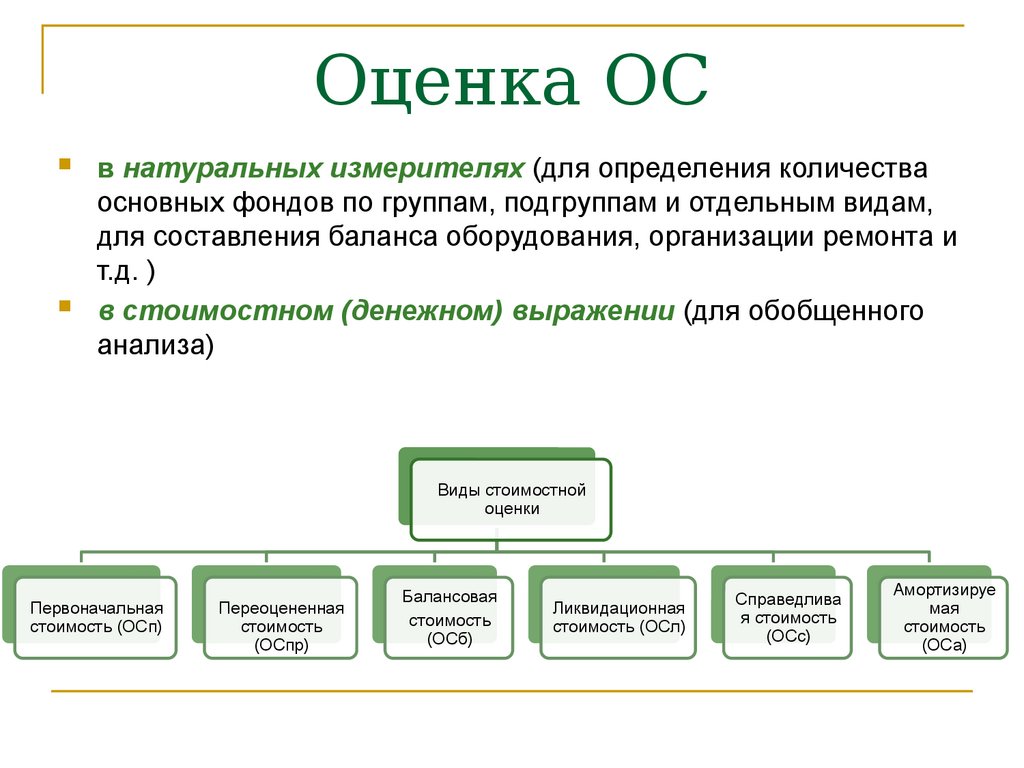

Оценка ОСв натуральных измерителях (для определения количества

основных фондов по группам, подгруппам и отдельным видам,

для составления баланса оборудования, организации ремонта и

т.д. )

в стоимостном (денежном) выражении (для обобщенного

анализа)

Виды стоимостной

оценки

Первоначальная

стоимость (ОСп)

Переоцененная

стоимость

(ОСпр)

Балансовая

стоимость

(ОСб)

Ликвидационная

стоимость (ОСл)

Справедлива

я стоимость

(ОСс)

Амортизируе

мая

стоимость

(ОСа)

15.

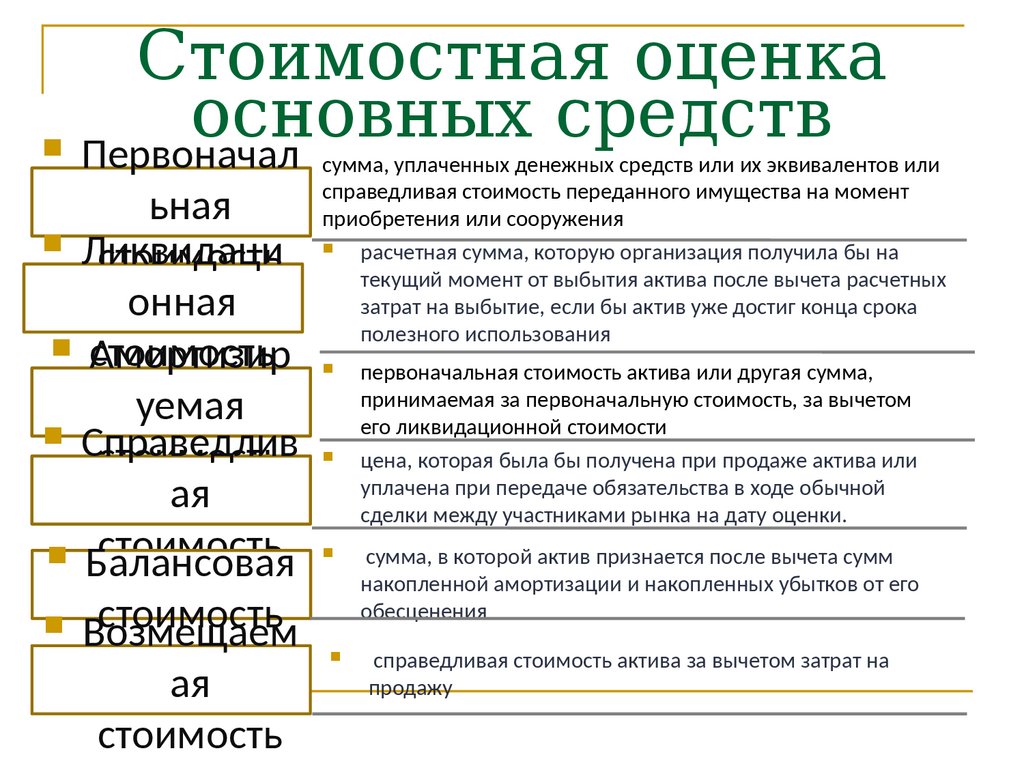

Стоимостная оценкаосновных

средств

Первоначал

ьная

Ликвидаци

стоимость

онная

стоимость

Амортизир

уемая

Справедлив

стоимость

ая

стоимость

Балансовая

стоимость

Возмещаем

ая

стоимость

сумма, уплаченных денежных средств или их эквивалентов или

справедливая стоимость переданного имущества на момент

приобретения или сооружения

расчетная сумма, которую организация получила бы на

текущий момент от выбытия актива после вычета расчетных

затрат на выбытие, если бы актив уже достиг конца срока

полезного использования

первоначальная стоимость актива или другая сумма,

принимаемая за первоначальную стоимость, за вычетом

его ликвидационной стоимости

цена, которая была бы получена при продаже актива или

уплачена при передаче обязательства в ходе обычной

сделки между участниками рынка на дату оценки.

сумма, в которой актив признается после вычета сумм

накопленной амортизации и накопленных убытков от его

обесценения

справедливая стоимость актива за вычетом затрат на

продажу

16.

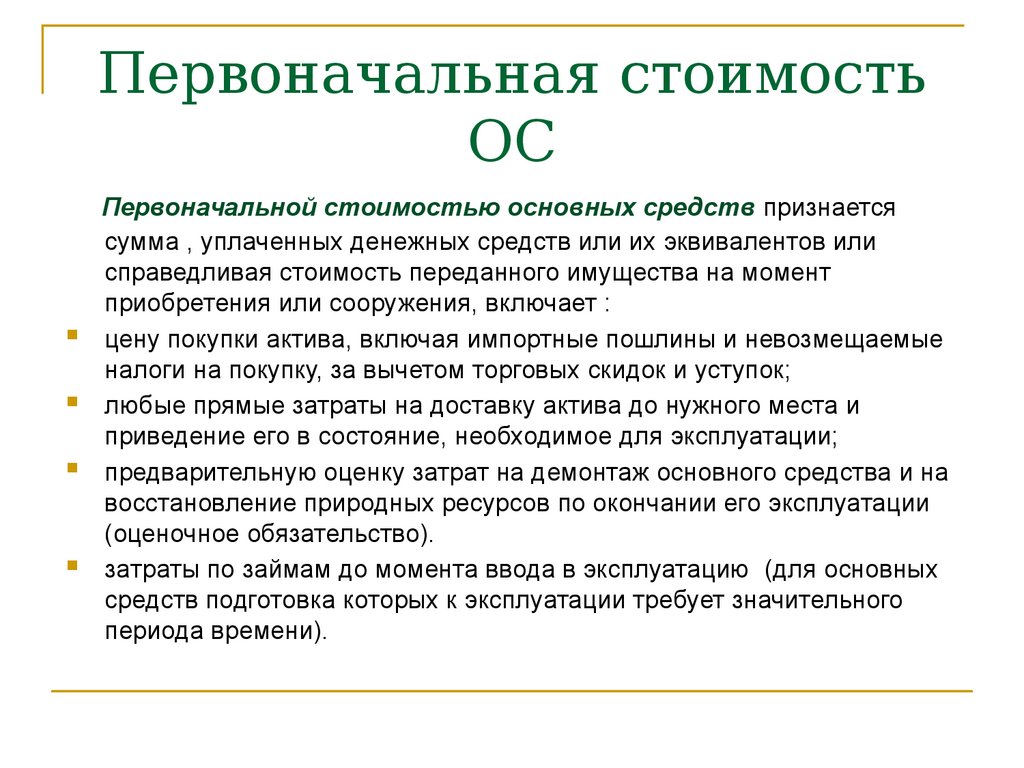

Первоначальная стоимостьОС

Первоначальной стоимостью основных средств признается

сумма , уплаченных денежных средств или их эквивалентов или

справедливая стоимость переданного имущества на момент

приобретения или сооружения, включает :

цену покупки актива, включая импортные пошлины и невозмещаемые

налоги на покупку, за вычетом торговых скидок и уступок;

любые прямые затраты на доставку актива до нужного места и

приведение его в состояние, необходимое для эксплуатации;

предварительную оценку затрат на демонтаж основного средства и на

восстановление природных ресурсов по окончании его эксплуатации

(оценочное обязательство).

затраты по займам до момента ввода в эксплуатацию (для основных

средств подготовка которых к эксплуатации требует значительного

периода времени).

17.

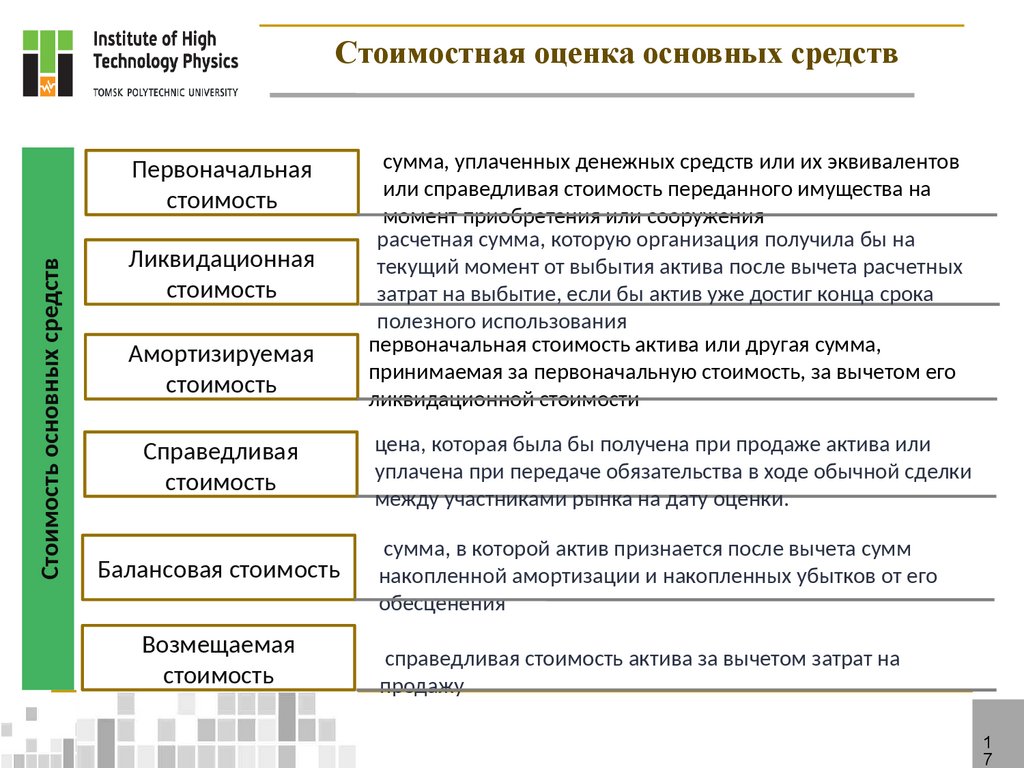

Стоимостная оценка основных средствСтоимость основных средств

Первоначальная

стоимость

Ликвидационная

стоимость

Амортизируемая

стоимость

сумма, уплаченных денежных средств или их эквивалентов

или справедливая стоимость переданного имущества на

момент приобретения или сооружения

расчетная сумма, которую организация получила бы на

текущий момент от выбытия актива после вычета расчетных

затрат на выбытие, если бы актив уже достиг конца срока

полезного использования

первоначальная стоимость актива или другая сумма,

принимаемая за первоначальную стоимость, за вычетом его

ликвидационной стоимости

Справедливая

стоимость

цена, которая была бы получена при продаже актива или

уплачена при передаче обязательства в ходе обычной сделки

между участниками рынка на дату оценки.

Балансовая стоимость

сумма, в которой актив признается после вычета сумм

накопленной амортизации и накопленных убытков от его

обесценения

Возмещаемая

стоимость

справедливая стоимость актива за вычетом затрат на

продажу

1

7

18.

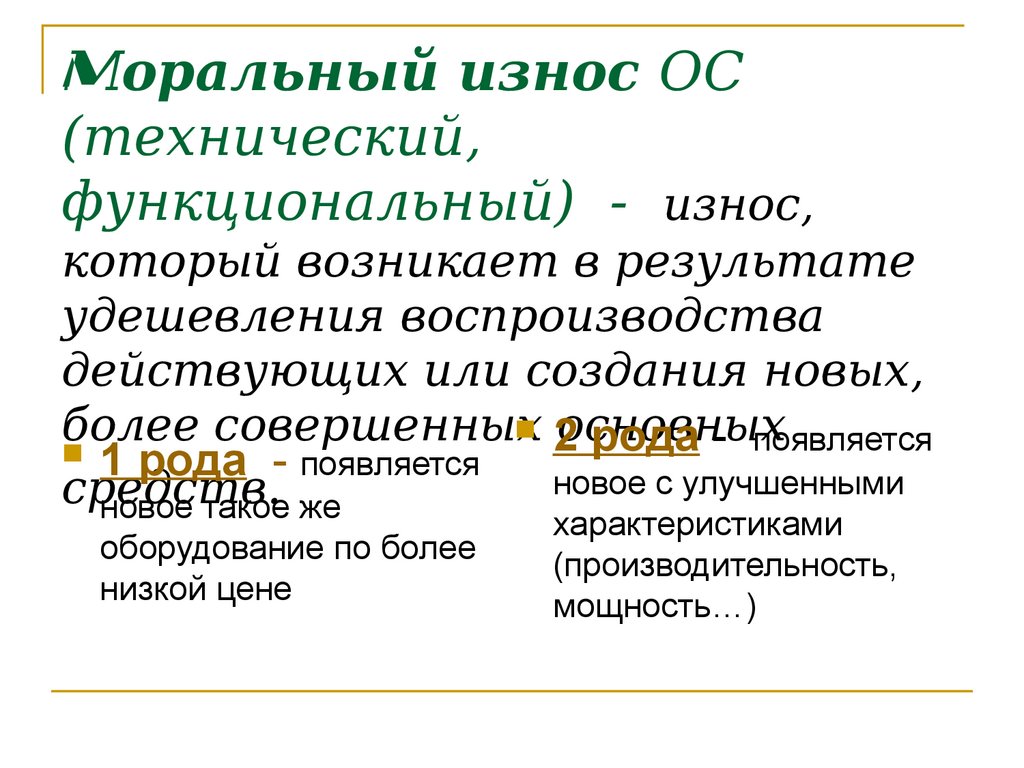

Моральный износ ОС(технический,

функциональный) - износ,

который возникает в результате

удешевления воспроизводства

действующих или создания новых,

2

более совершенных

основных

рода - появляется

1 рода - появляется

новое с улучшенными

средств.

новое такое же

оборудование по более

низкой цене

характеристиками

(производительность,

мощность…)

19.

Физический износ ОСпроявляется в их материальном

снашивании, постепенной потере ими

своих естественных (физических,

химических, биологических и т.п.)

свойств и, как следствие, в потере

стоимости.

20.

Социальный износ ОС –возникает при использовании

техники, не соответствующей

современным социальным

требованиям

Экологический износ ОС – возникает

при использовании техники, не

соответствующей современным

требованиям охраны окружающей

среды

21.

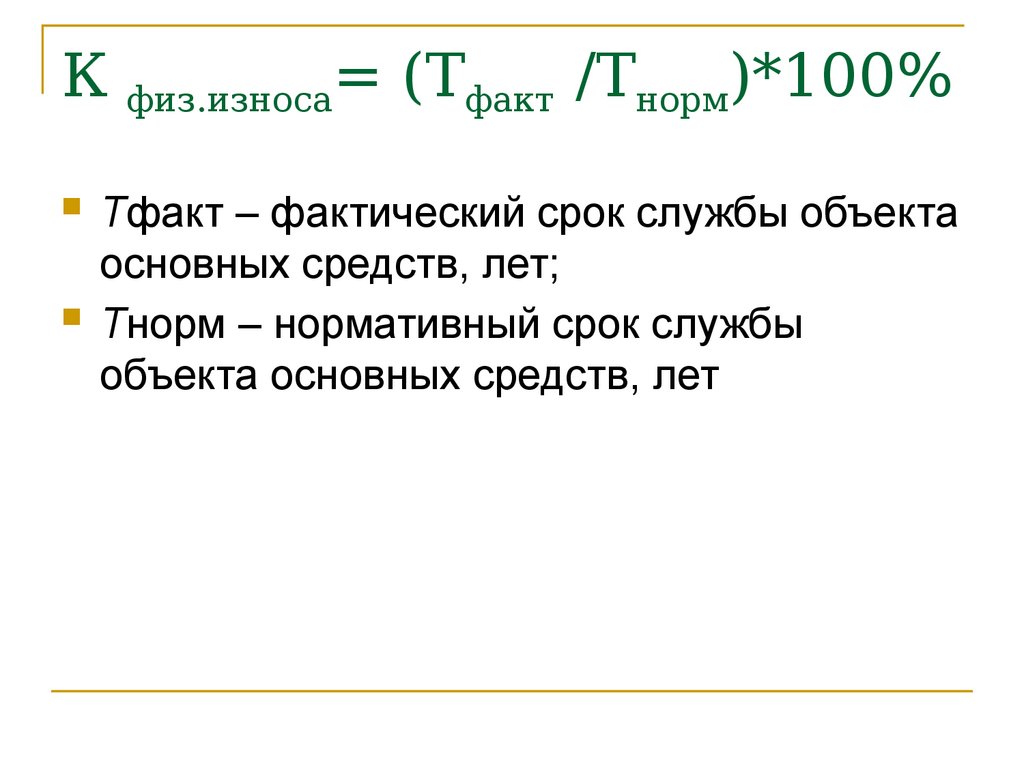

К физ.износа= (Тфакт /Тнорм)*100%Тфакт – фактический срок службы объекта

основных средств, лет;

Тнорм – нормативный срок службы

объекта основных средств, лет

22.

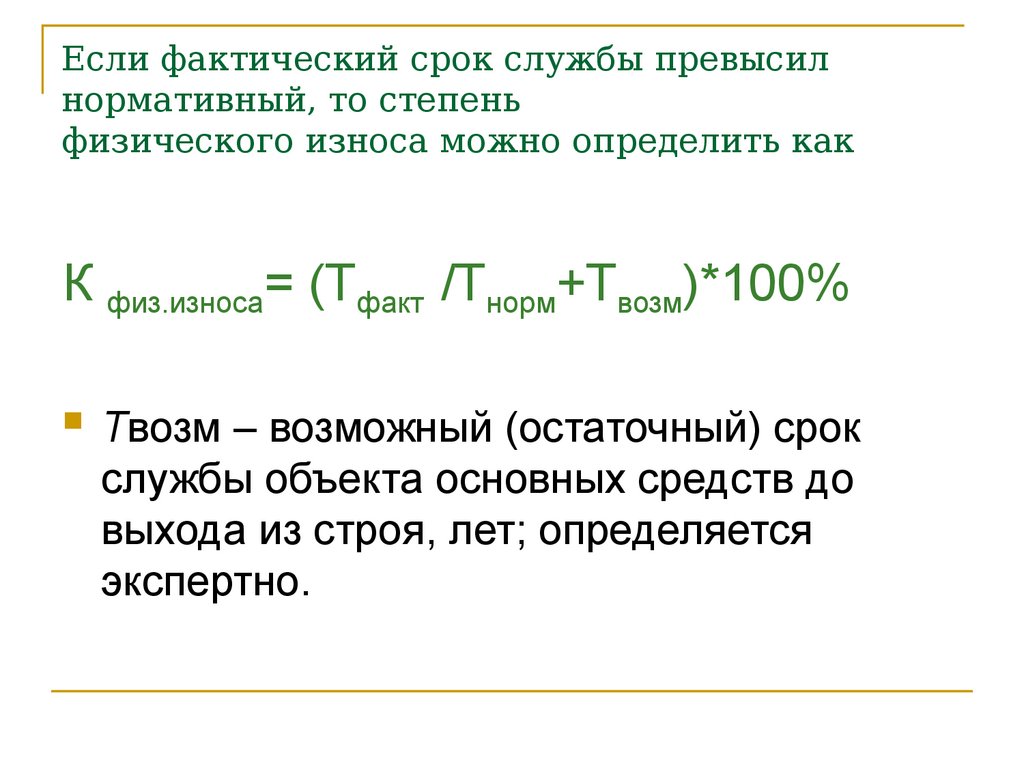

Если фактический срок службы превысилнормативный, то степень

физического износа можно определить как

К физ.износа= (Тфакт /Тнорм+Твозм)*100%

Твозм – возможный (остаточный) срок

службы объекта основных средств до

выхода из строя, лет; определяется

экспертно.

23.

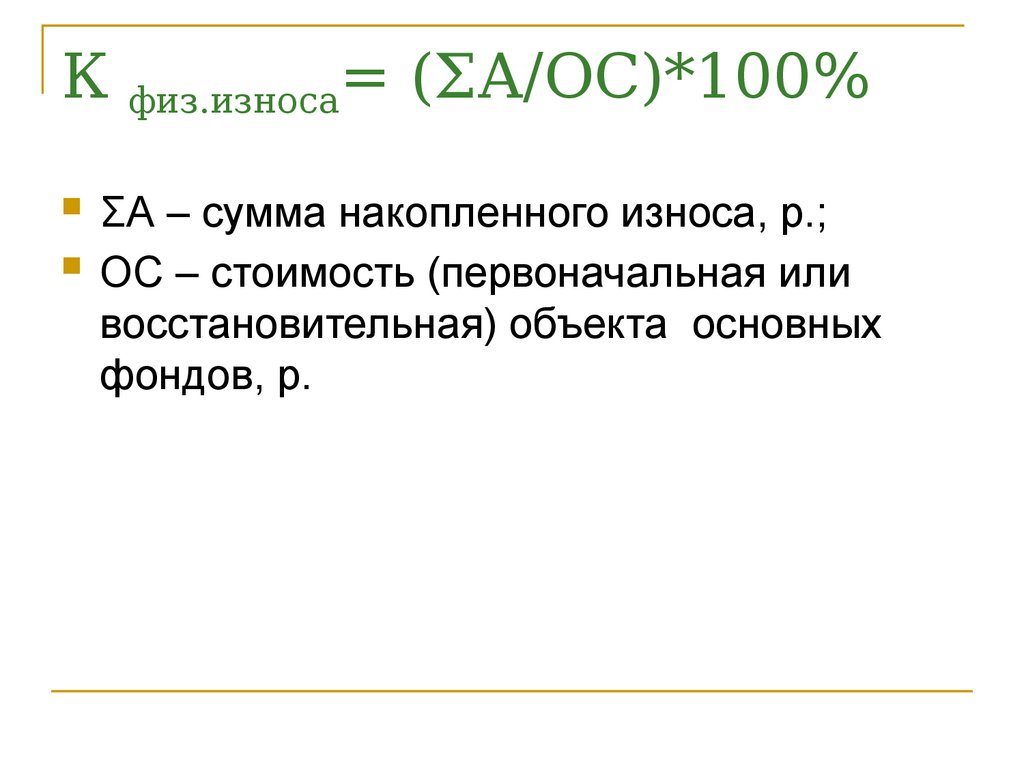

К физ.износа= (ΣА/ОС)*100%ΣА – сумма накопленного износа, р.;

ОС – стоимость (первоначальная или

восстановительная) объекта основных

фондов, р.

24.

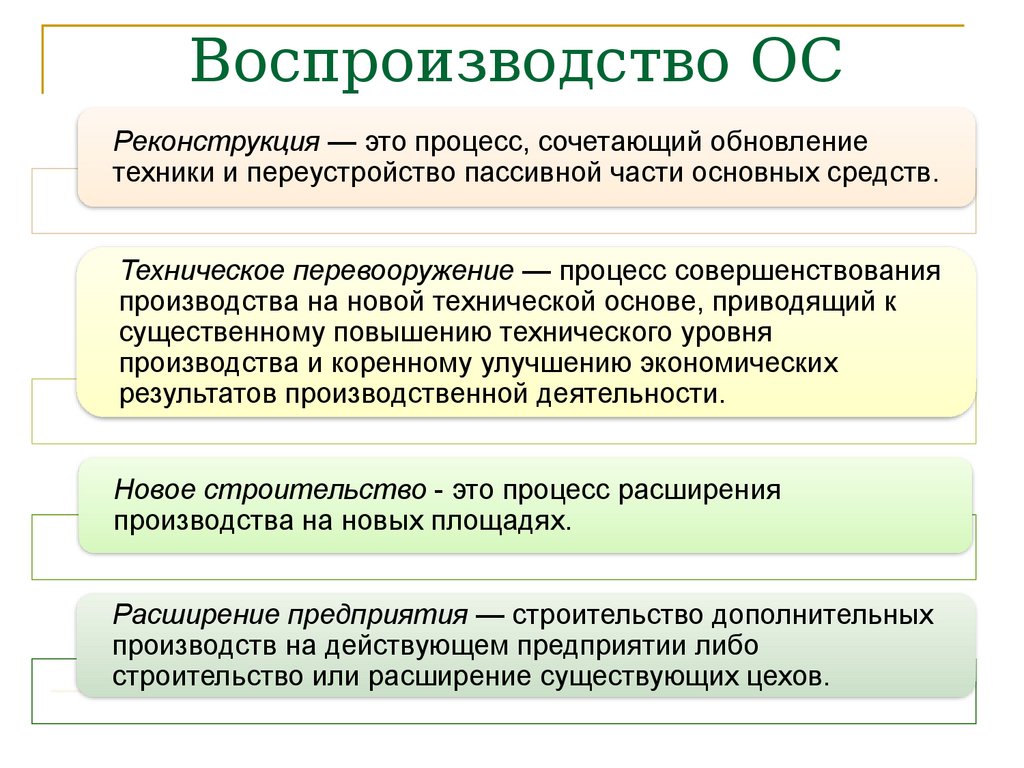

Воспроизводство ОСРеконструкция — это процесс, сочетающий обновление

техники и переустройство пассивной части основных средств.

Техническое перевооружение — процесс совершенствования

производства на новой технической основе, приводящий к

существенному повышению технического уровня

производства и коренному улучшению экономических

результатов производственной деятельности.

Новое строительство - это процесс расширения

производства на новых площадях.

Расширение предприятия — строительство дополнительных

производств на действующем предприятии либо

строительство или расширение существующих цехов.

25.

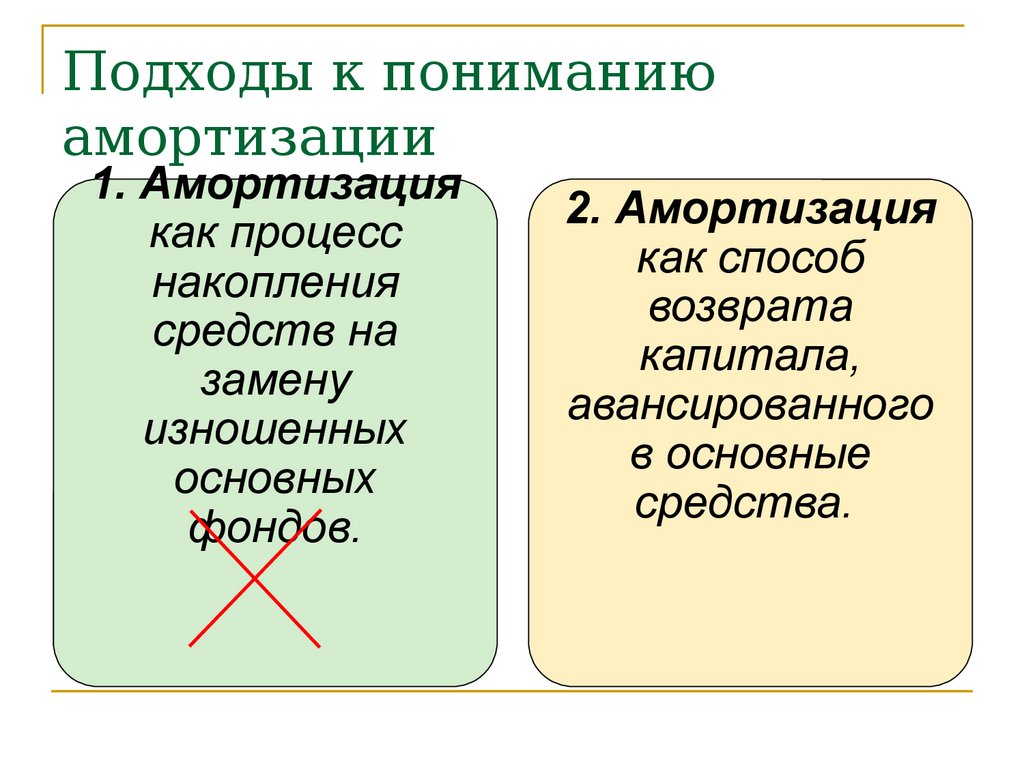

Подходы к пониманиюамортизации

1. Амортизация

как процесс

накопления

средств на

замену

изношенных

основных

фондов.

2. Амортизация

как способ

возврата

капитала,

авансированного

в основные

средства.

26.

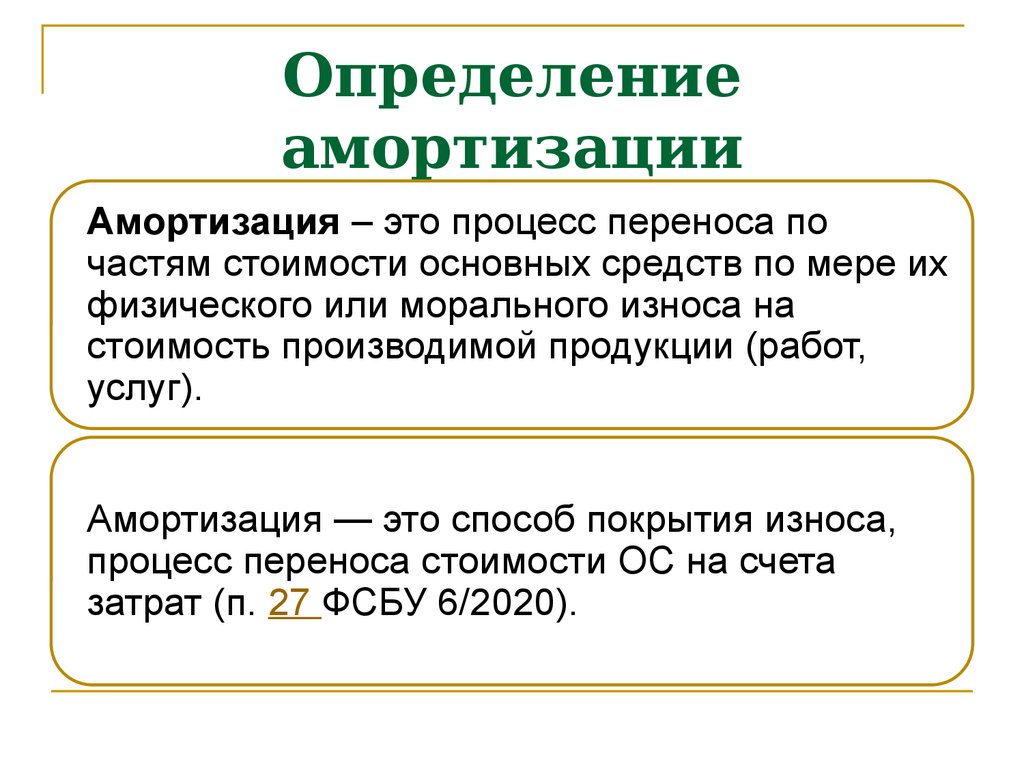

Определениеамортизации

Амортизация – это процесс переноса по

частям стоимости основных средств по мере их

физического или морального износа на

стоимость производимой продукции (работ,

услуг).

Амортизация — это способ покрытия износа,

процесс переноса стоимости ОС на счета

затрат (п. 27 ФСБУ 6/2020).

27.

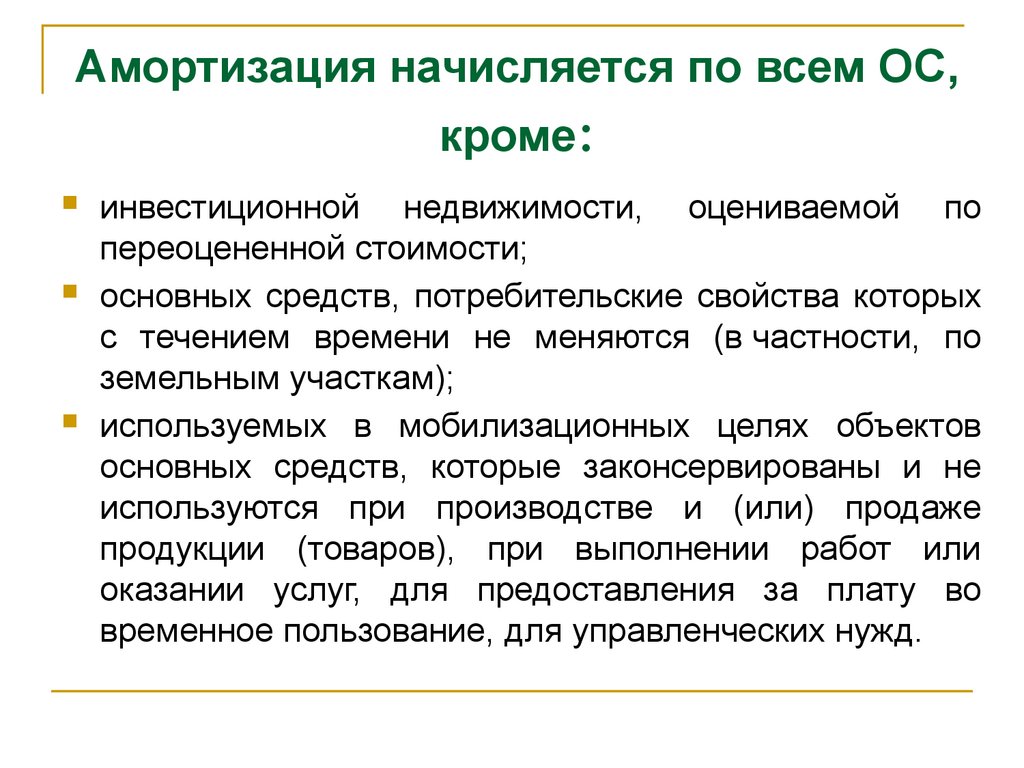

Амортизация начисляется по всем ОС,кроме:

инвестиционной недвижимости, оцениваемой по

переоцененной стоимости;

основных средств, потребительские свойства которых

с течением времени не меняются (в частности, по

земельным участкам);

используемых в мобилизационных целях объектов

основных средств, которые законсервированы и не

используются при производстве и (или) продаже

продукции (товаров), при выполнении работ или

оказании услуг, для предоставления за плату во

временное пользование, для управленческих нужд.

28.

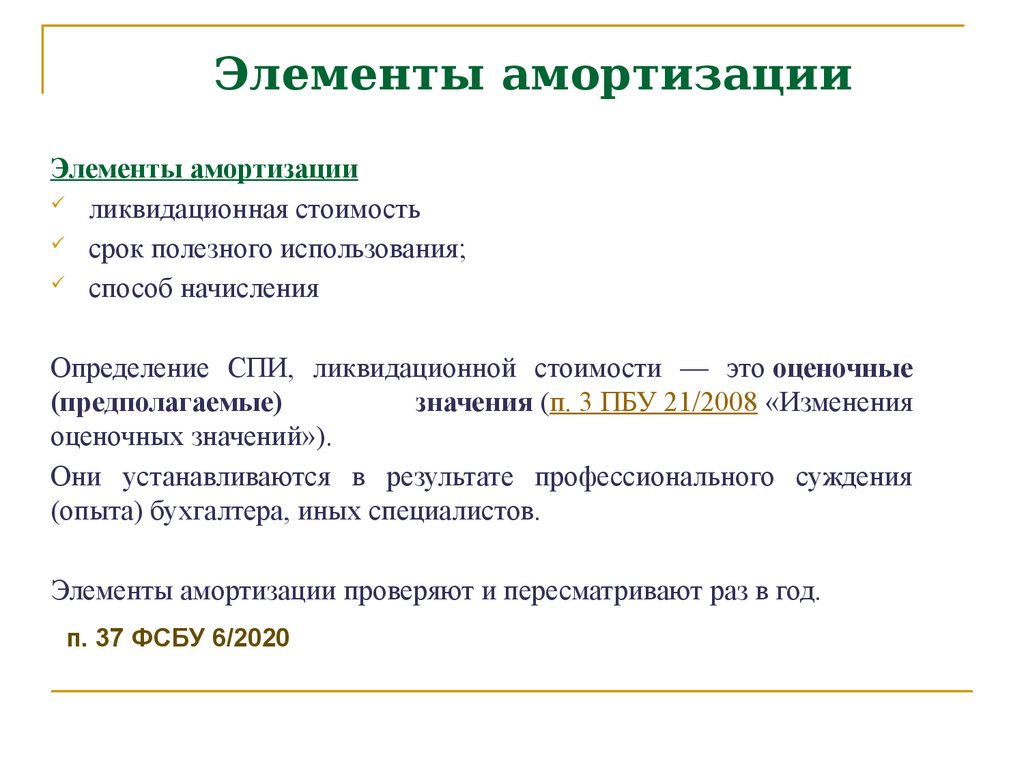

Элементы амортизацииЭлементы амортизации

ликвидационная стоимость

срок полезного использования;

способ начисления

Определение СПИ, ликвидационной стоимости — это оценочные

(предполагаемые)

значения (п. 3 ПБУ 21/2008 «Изменения

оценочных значений»).

Они устанавливаются в результате профессионального суждения

(опыта) бухгалтера, иных специалистов.

Элементы амортизации проверяют и пересматривают раз в год.

п. 37 ФСБУ 6/2020

29.

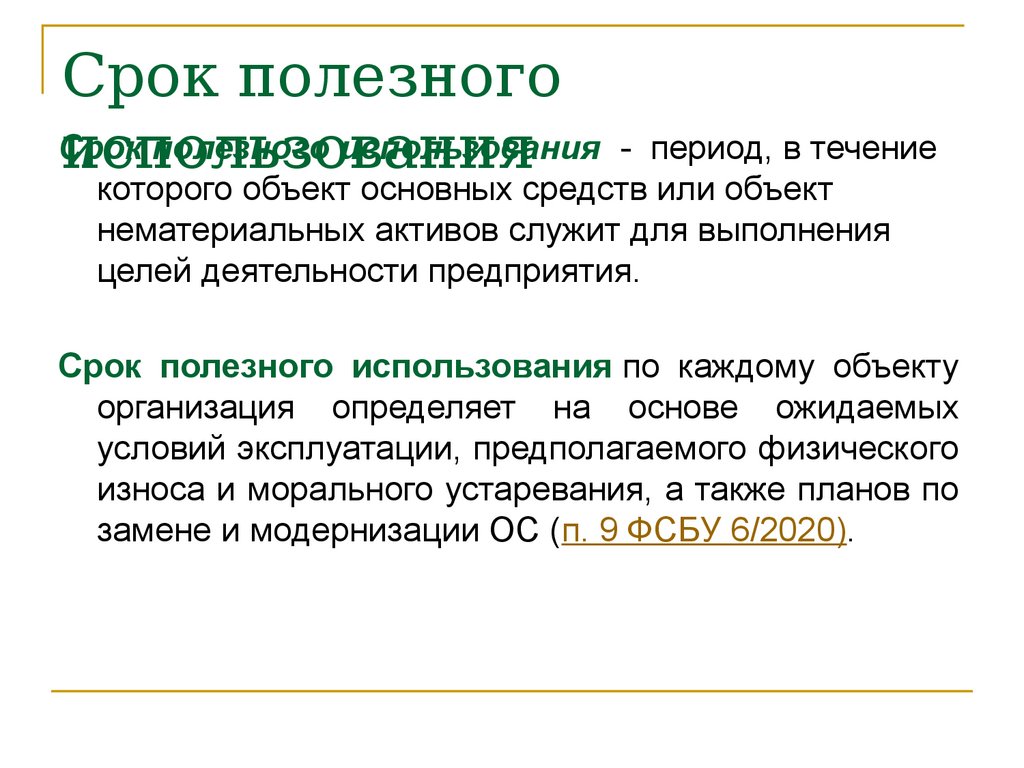

Срок полезногоСрок

полезного использования - период, в течение

использования

которого объект основных средств или объект

нематериальных активов служит для выполнения

целей деятельности предприятия.

Срок полезного использования по каждому объекту

организация определяет на основе ожидаемых

условий эксплуатации, предполагаемого физического

износа и морального устаревания, а также планов по

замене и модернизации ОС (п. 9 ФСБУ 6/2020).

30.

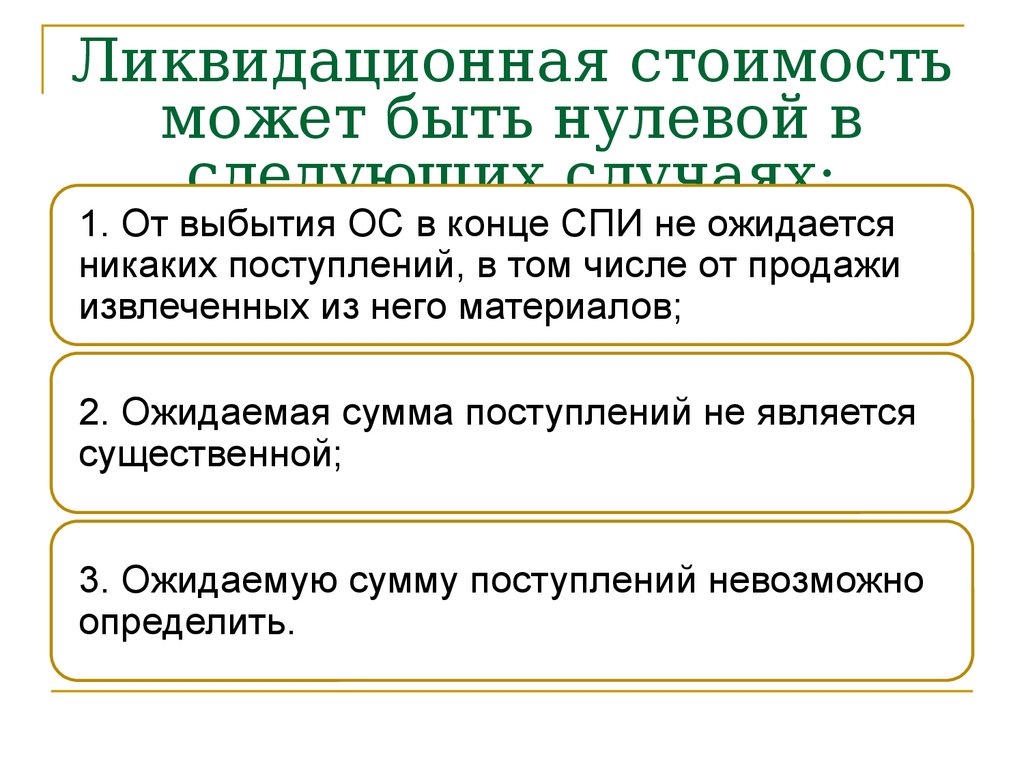

Ликвидационная стоимостьможет быть нулевой в

следующих случаях:

1. От выбытия ОС в конце СПИ не ожидается

никаких поступлений, в том числе от продажи

извлеченных из него материалов;

2. Ожидаемая сумма поступлений не является

существенной;

3. Ожидаемую сумму поступлений невозможно

определить.

31.

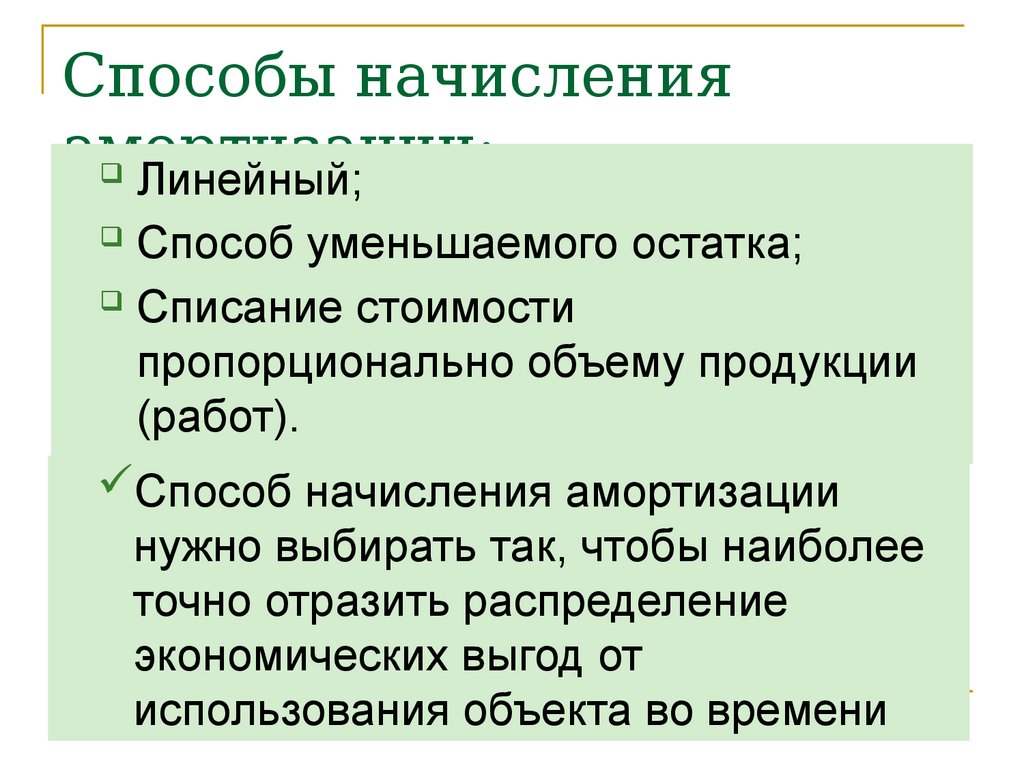

Способы начисленияамортизации:

Линейный;

Способ уменьшаемого остатка;

Списание стоимости

пропорционально объему продукции

(работ).

Способ начисления амортизации

нужно выбирать так, чтобы наиболее

точно отразить распределение

экономических выгод от

использования объекта во времени

32.

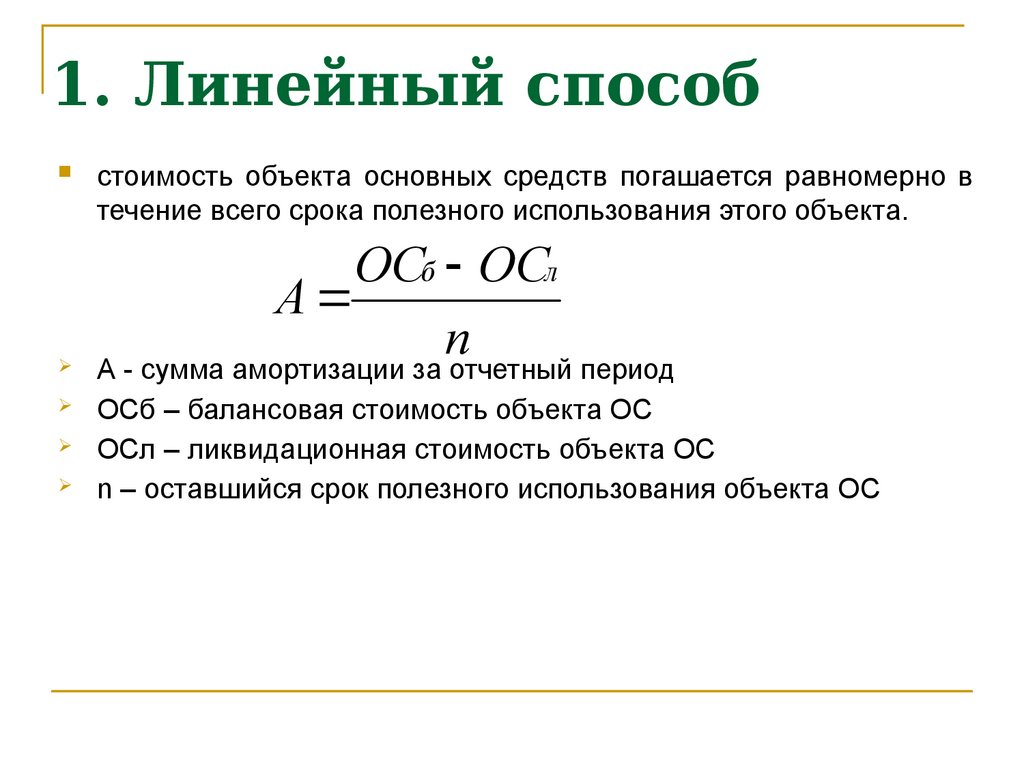

1. Линейный способстоимость объекта основных средств погашается равномерно в

течение всего срока полезного использования этого объекта.

ОСб ОСл

А

n

А - сумма амортизации за отчетный период

ОСб – балансовая стоимость объекта ОС

ОСл – ликвидационная стоимость объекта ОС

n – оставшийся срок полезного использования объекта ОС

33.

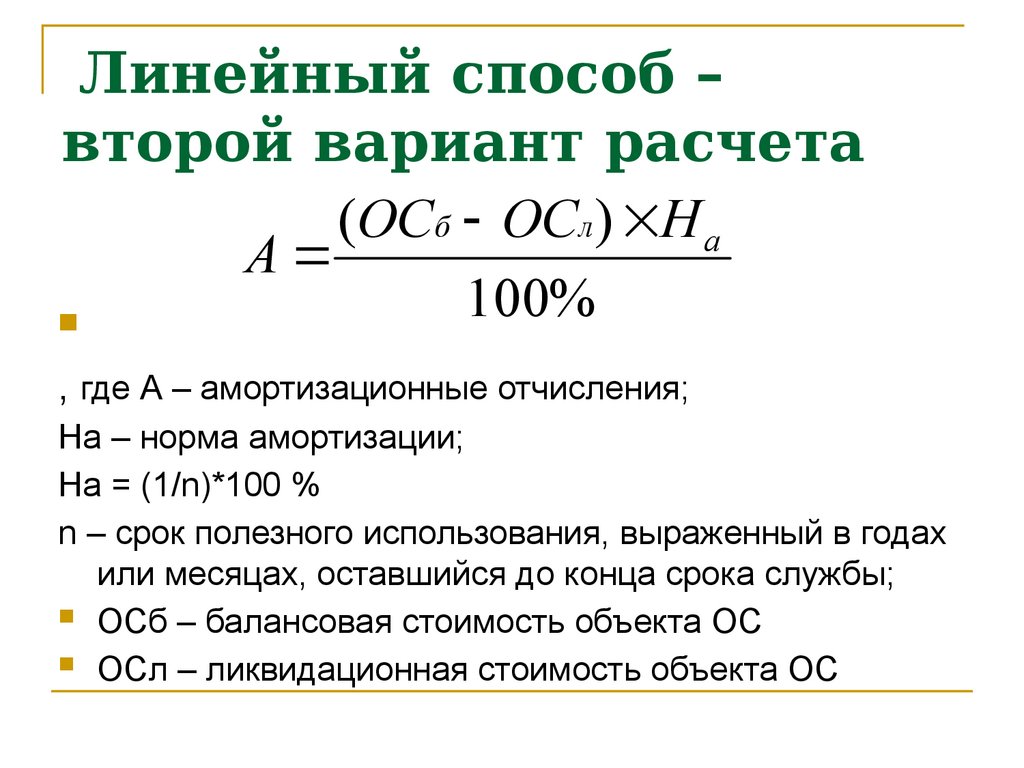

Линейный способ –второй вариант расчета

(ОСб ОСл ) Н а

А

100%

, где А – амортизационные отчисления;

На – норма амортизации;

На = (1/n)*100 %

n – срок полезного использования, выраженный в годах

или месяцах, оставшийся до конца срока службы;

ОСб – балансовая стоимость объекта ОС

ОСл – ликвидационная стоимость объекта ОС

34.

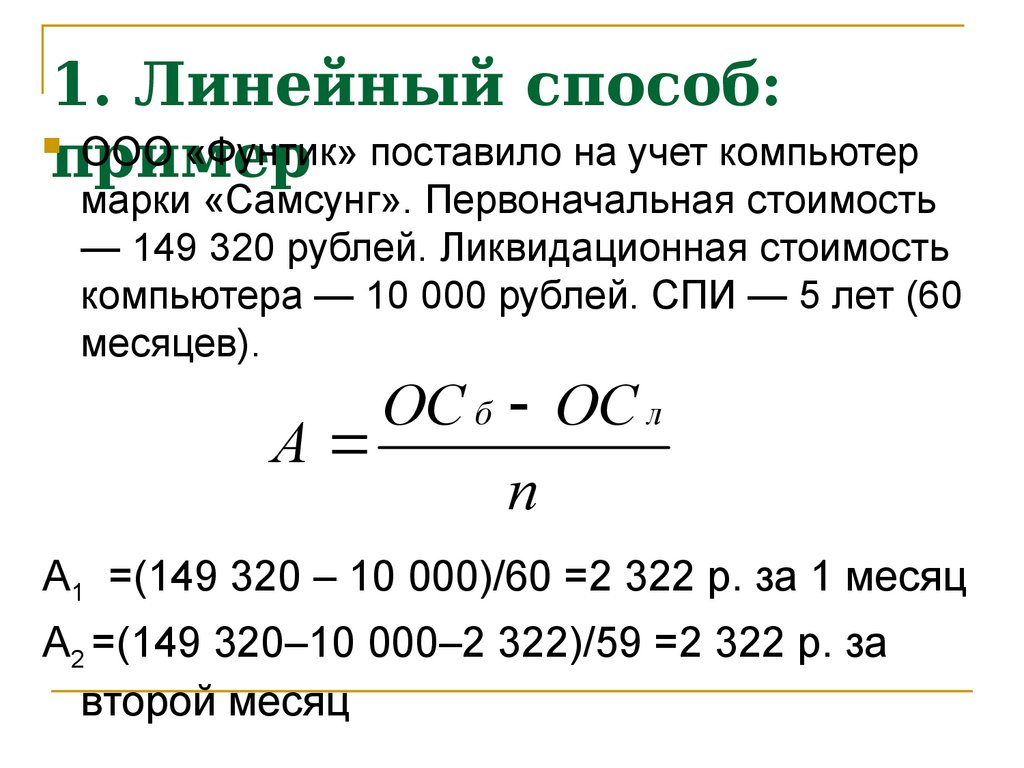

1. Линейный способ:ООО «Фунтик» поставило на учет компьютер

пример

марки «Самсунг». Первоначальная стоимость

— 149 320 рублей. Ликвидационная стоимость

компьютера — 10 000 рублей. СПИ — 5 лет (60

месяцев).

ОС б ОС л

А

n

А1 =(149 320 – 10 000)/60 =2 322 р. за 1 месяц

А2 =(149 320–10 000–2 322)/59 =2 322 р. за

второй месяц

35.

2. Способ уменьшаемогоостатка

Способ уменьшаемого

остатка — систематическое

уменьшение суммы амортизации за одинаковые периоды

по мере истечения его СПИ, формула определяется

самостоятельно так, чтобы сумма амортизации

уменьшалась от периода к периоду, на конец срока

амортизации балансовая и ликвидационная стоимости

объекта ОС были равны;

предприятие вправе использовать коэффициент ускорения

от 1 до 3;

36.

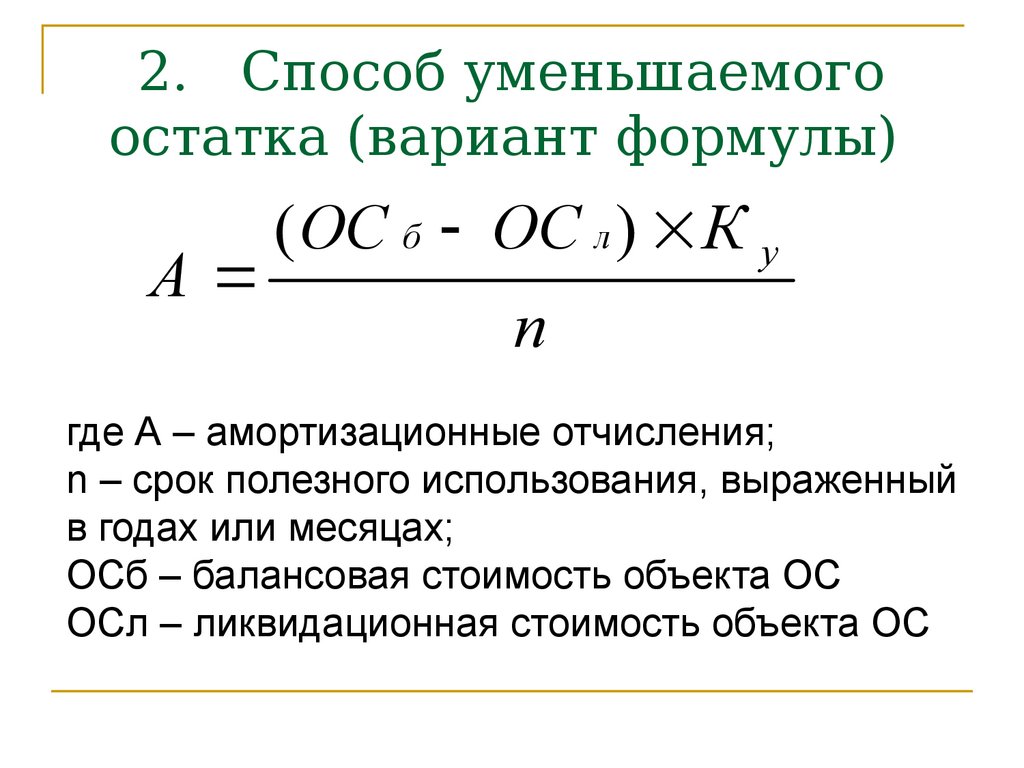

2. Способ уменьшаемогоостатка (вариант формулы)

А

( ОС б ОС л ) К у

n

где А – амортизационные отчисления;

n – срок полезного использования, выраженный

в годах или месяцах;

ОСб – балансовая стоимость объекта ОС

ОСл – ликвидационная стоимость объекта ОС

37.

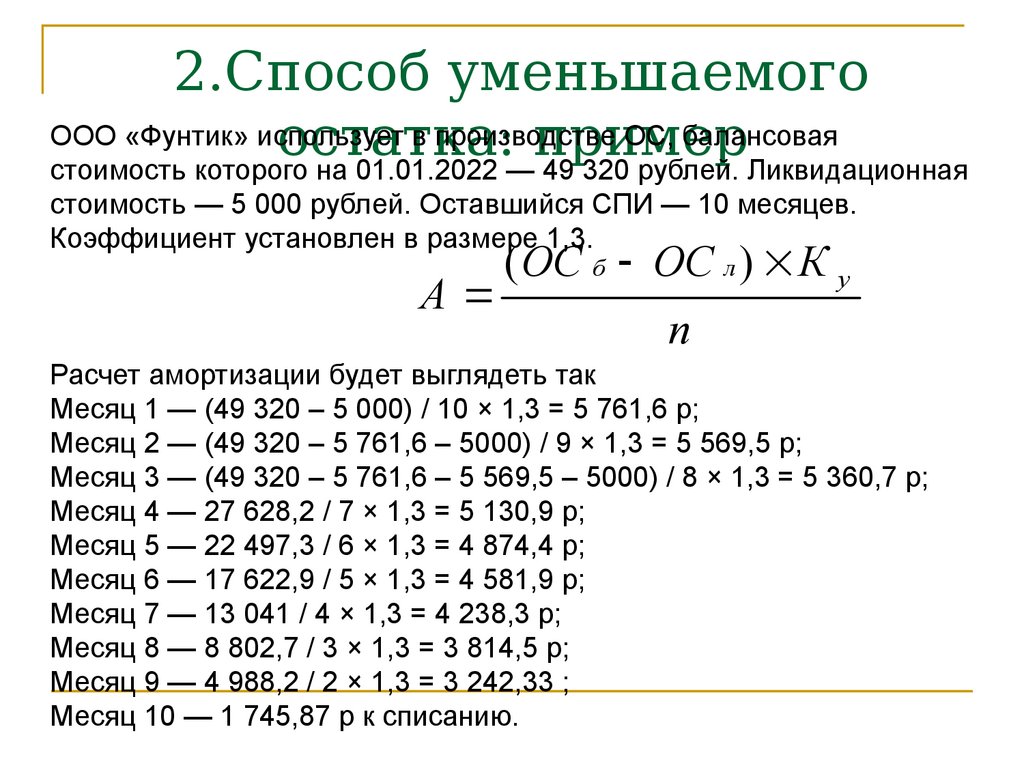

2.Способ уменьшаемогоООО «Фунтик» использует

в производстве

ОС, балансовая

остатка:

пример

стоимость которого на 01.01.2022 — 49 320 рублей. Ликвидационная

стоимость — 5 000 рублей. Оставшийся СПИ — 10 месяцев.

Коэффициент установлен в размере 1,3.

А

( ОС б ОС л ) К у

n

Расчет амортизации будет выглядеть так

Месяц 1 — (49 320 – 5 000) / 10 × 1,3 = 5 761,6 р;

Месяц 2 — (49 320 – 5 761,6 – 5000) / 9 × 1,3 = 5 569,5 р;

Месяц 3 — (49 320 – 5 761,6 – 5 569,5 – 5000) / 8 × 1,3 = 5 360,7 р;

Месяц 4 — 27 628,2 / 7 × 1,3 = 5 130,9 р;

Месяц 5 — 22 497,3 / 6 × 1,3 = 4 874,4 р;

Месяц 6 — 17 622,9 / 5 × 1,3 = 4 581,9 р;

Месяц 7 — 13 041 / 4 × 1,3 = 4 238,3 р;

Месяц 8 — 8 802,7 / 3 × 1,3 = 3 814,5 р;

Месяц 9 — 4 988,2 / 2 × 1,3 = 3 242,33 ;

Месяц 10 — 1 745,87 р к списанию.

38.

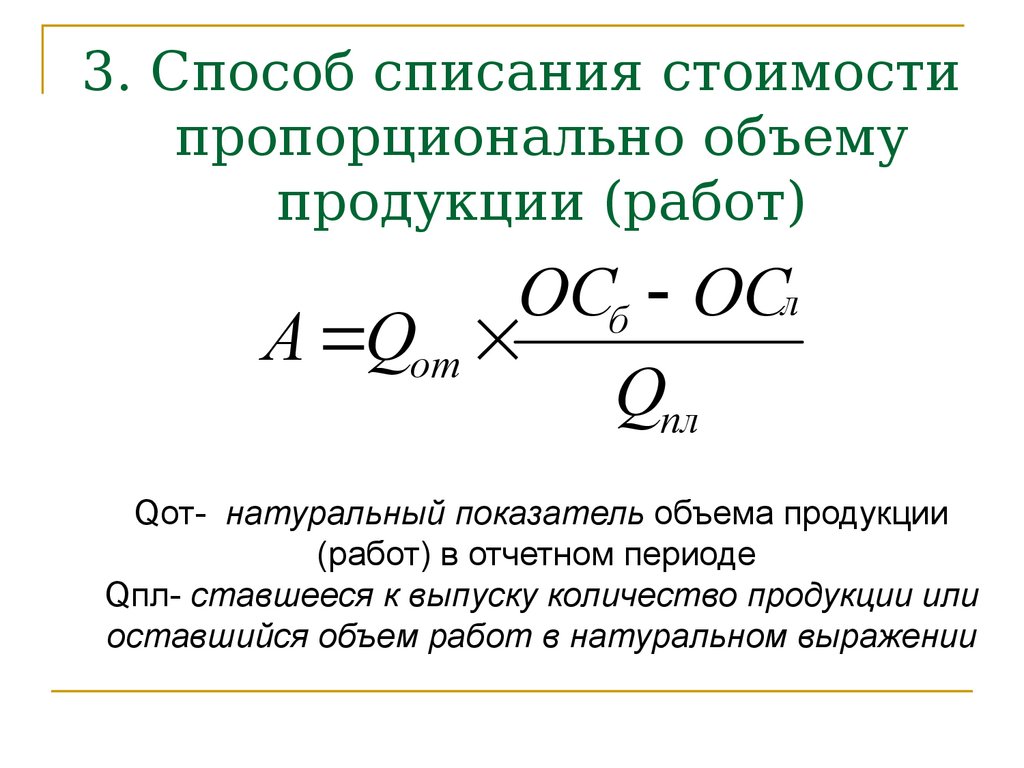

3. Способ списания стоимостипропорционально объему

продукции (работ)

Сумма амортизационных отчислений

определяется исходя из натурального

показателя объема продукции (работ) в

отчетном периоде и соотношения разницы

между балансовой и ликвидационной

стоимости объекта основных средств к

оставшемуся предполагаемому объему

продукции (работ) за весь срок полезного

использования объекта основных средств.

39.

3. Способ списания стоимостипропорционально объему

продукции (работ)

ОСб ОСл

А Qот

Qпл

Qот- натуральный показатель объема продукции

(работ) в отчетном периоде

Qпл- ставшееся к выпуску количество продукции или

оставшийся объем работ в натуральном выражении

40.

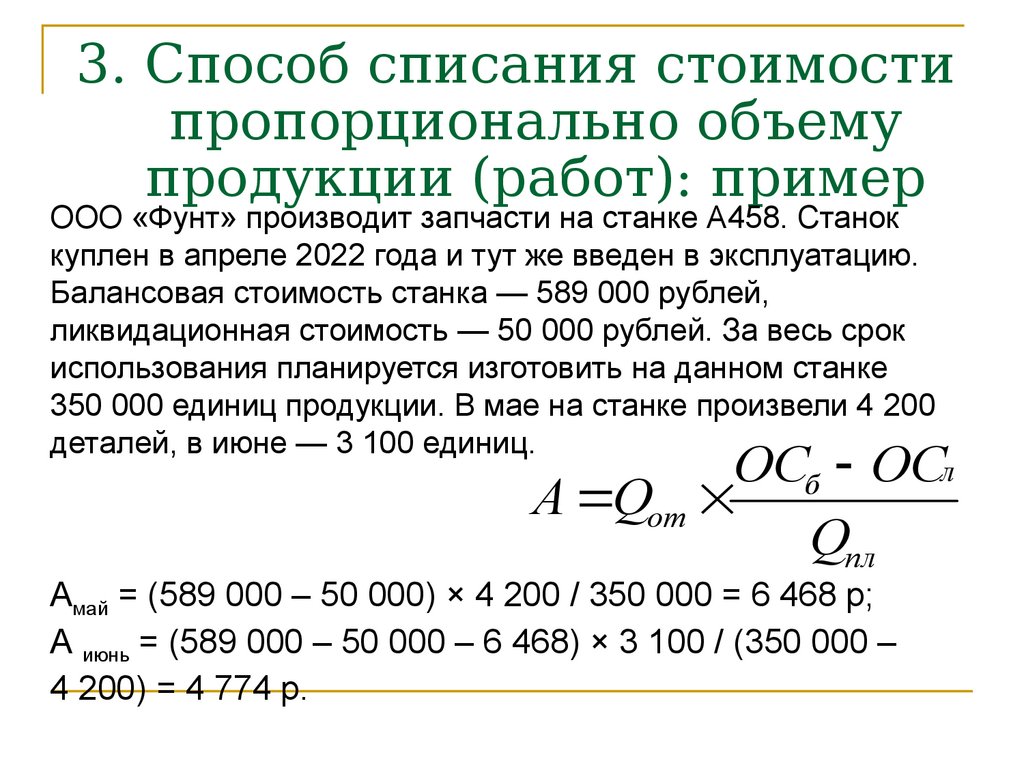

3. Способ списания стоимостипропорционально объему

продукции (работ): пример

ООО «Фунт» производит запчасти на станке А458. Станок

куплен в апреле 2022 года и тут же введен в эксплуатацию.

Балансовая стоимость станка — 589 000 рублей,

ликвидационная стоимость — 50 000 рублей. За весь срок

использования планируется изготовить на данном станке

350 000 единиц продукции. В мае на станке произвели 4 200

деталей, в июне — 3 100 единиц.

л

б

от

пл

ОС ОС

А Q

Q

Амай = (589 000 – 50 000) × 4 200 / 350 000 = 6 468 р;

А июнь = (589 000 – 50 000 – 6 468) × 3 100 / (350 000 –

4 200) = 4 774 р.

41.

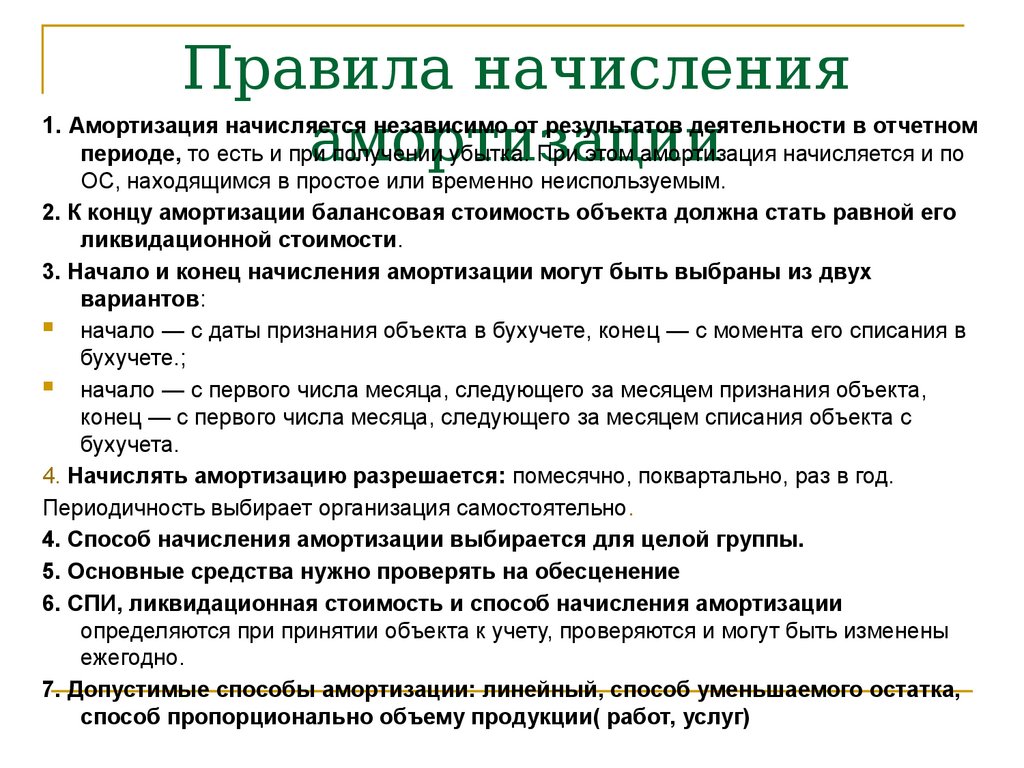

Правила начисленияамортизации

1. Амортизация начисляется независимо от результатов деятельности в отчетном

периоде, то есть и при получении убытка. При этом амортизация начисляется и по

ОС, находящимся в простое или временно неиспользуемым.

2. К концу амортизации балансовая стоимость объекта должна стать равной его

ликвидационной стоимости.

3. Начало и конец начисления амортизации могут быть выбраны из двух

вариантов:

начало — с даты признания объекта в бухучете, конец — с момента его списания в

бухучете.;

начало — с первого числа месяца, следующего за месяцем признания объекта,

конец — с первого числа месяца, следующего за месяцем списания объекта с

бухучета.

4. Начислять амортизацию разрешается: помесячно, поквартально, раз в год.

Периодичность выбирает организация самостоятельно.

4. Способ начисления амортизации выбирается для целой группы.

5. Основные средства нужно проверять на обесценение

6. СПИ, ликвидационная стоимость и способ начисления амортизации

определяются при принятии объекта к учету, проверяются и могут быть изменены

ежегодно.

7. Допустимые способы амортизации: линейный, способ уменьшаемого остатка,

способ пропорционально объему продукции( работ, услуг)

42.

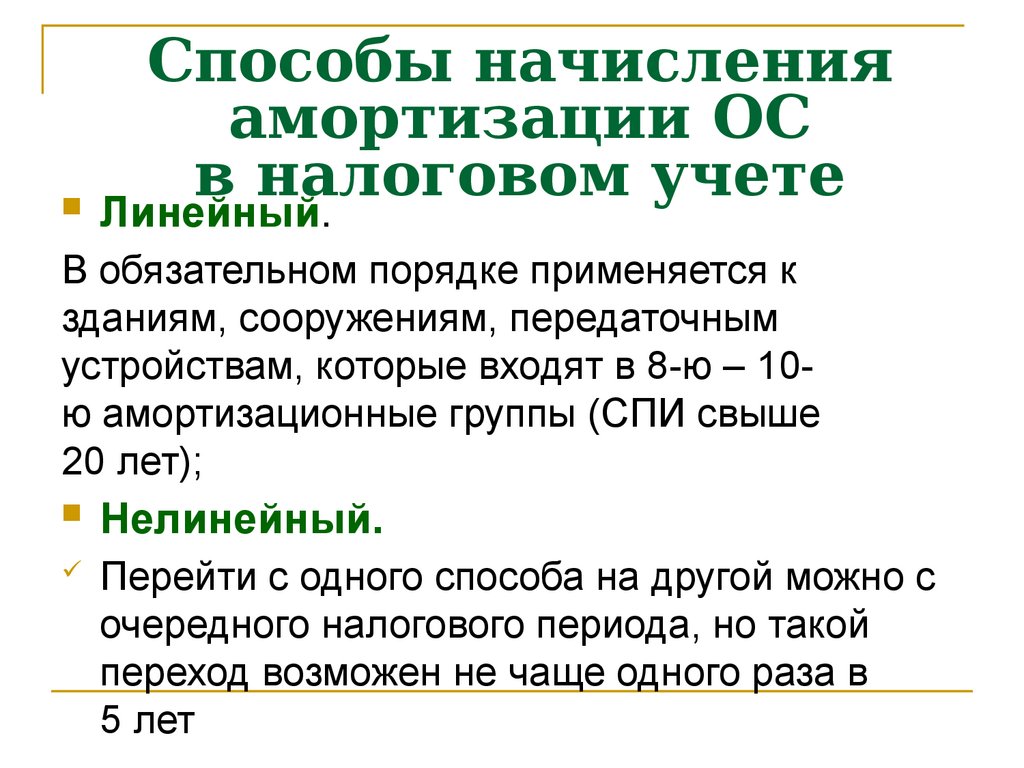

Способы начисленияамортизации ОС

в налоговом учете

Линейный.

В обязательном порядке применяется к

зданиям, сооружениям, передаточным

устройствам, которые входят в 8-ю – 10ю амортизационные группы (СПИ свыше

20 лет);

Нелинейный.

Перейти с одного способа на другой можно с

очередного налогового периода, но такой

переход возможен не чаще одного раза в

5 лет

43.

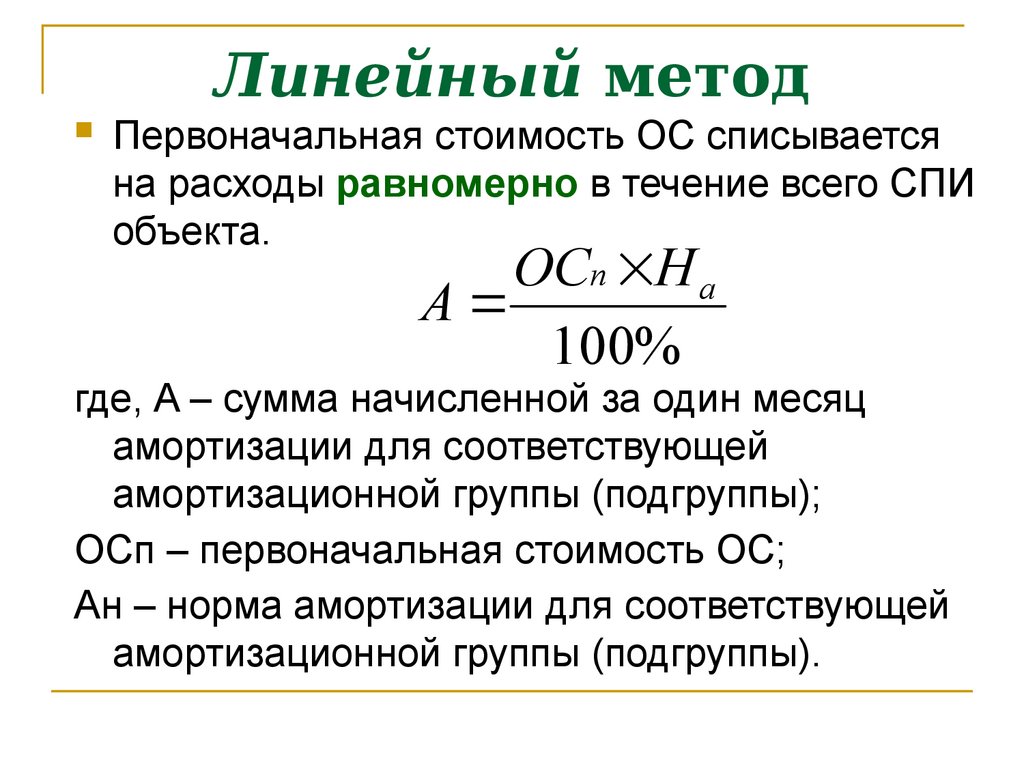

Линейный методПервоначальная стоимость ОС списывается

на расходы равномерно в течение всего СПИ

объекта.

ОСп Н а

А

100%

где, A – сумма начисленной за один месяц

амортизации для соответствующей

амортизационной группы (подгруппы);

ОСп – первоначальная стоимость ОС;

Ан – норма амортизации для соответствующей

амортизационной группы (подгруппы).

44.

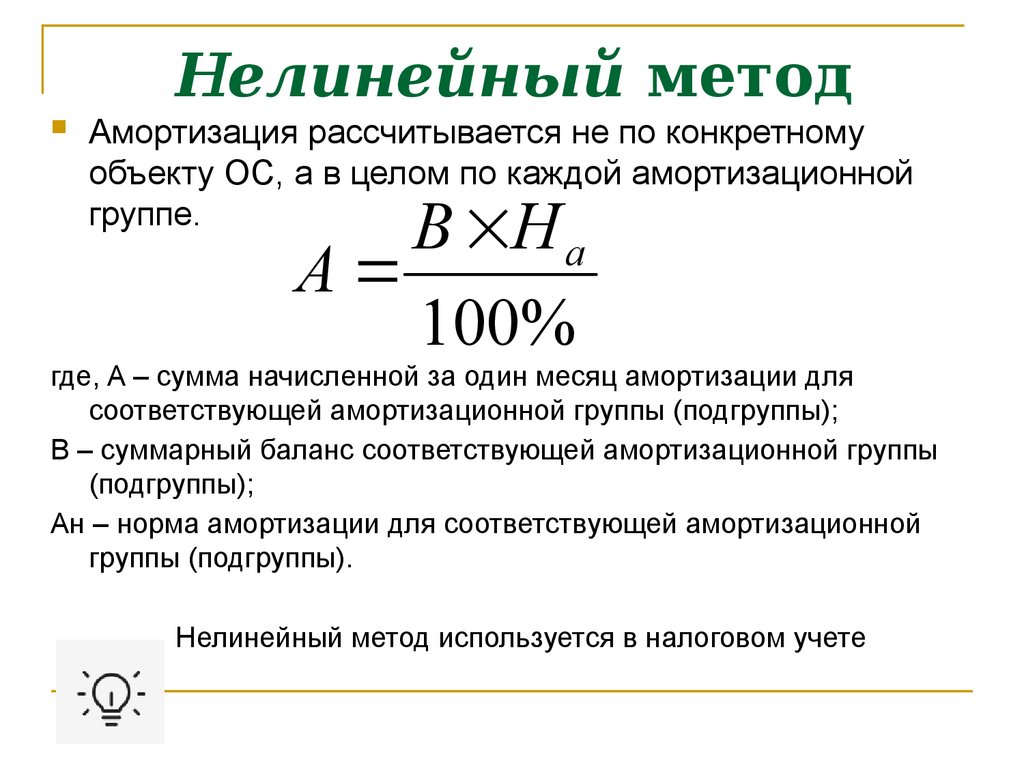

Нелинейный методАмортизация рассчитывается не по конкретному

объекту ОС, а в целом по каждой амортизационной

группе.

В Н а

А

100%

где, A – сумма начисленной за один месяц амортизации для

соответствующей амортизационной группы (подгруппы);

B – суммарный баланс соответствующей амортизационной группы

(подгруппы);

Ан – норма амортизации для соответствующей амортизационной

группы (подгруппы).

Нелинейный метод используется в налоговом учете

45.

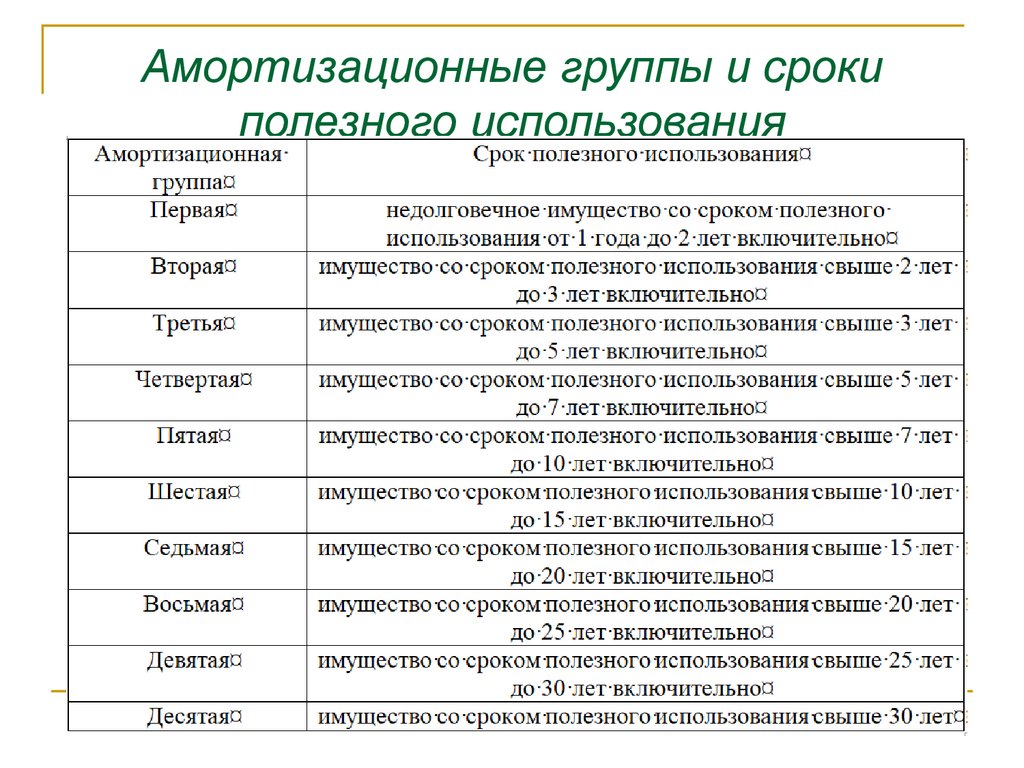

Амортизационные группы и срокиполезного использования

46.

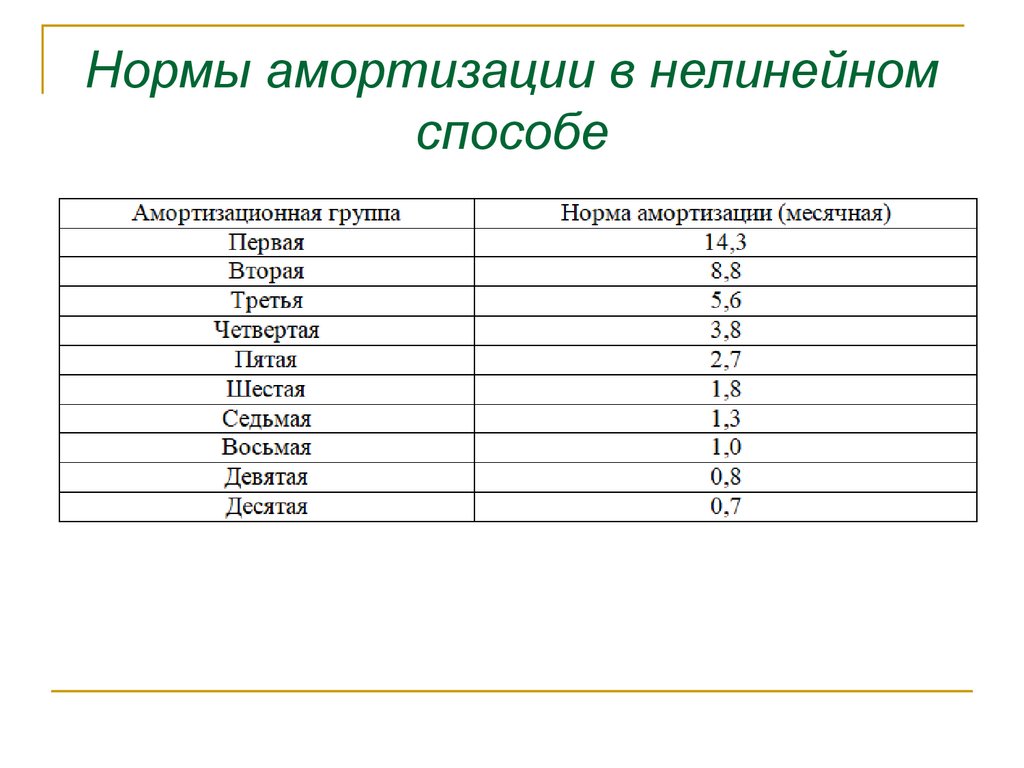

Нормы амортизации в нелинейномспособе

47.

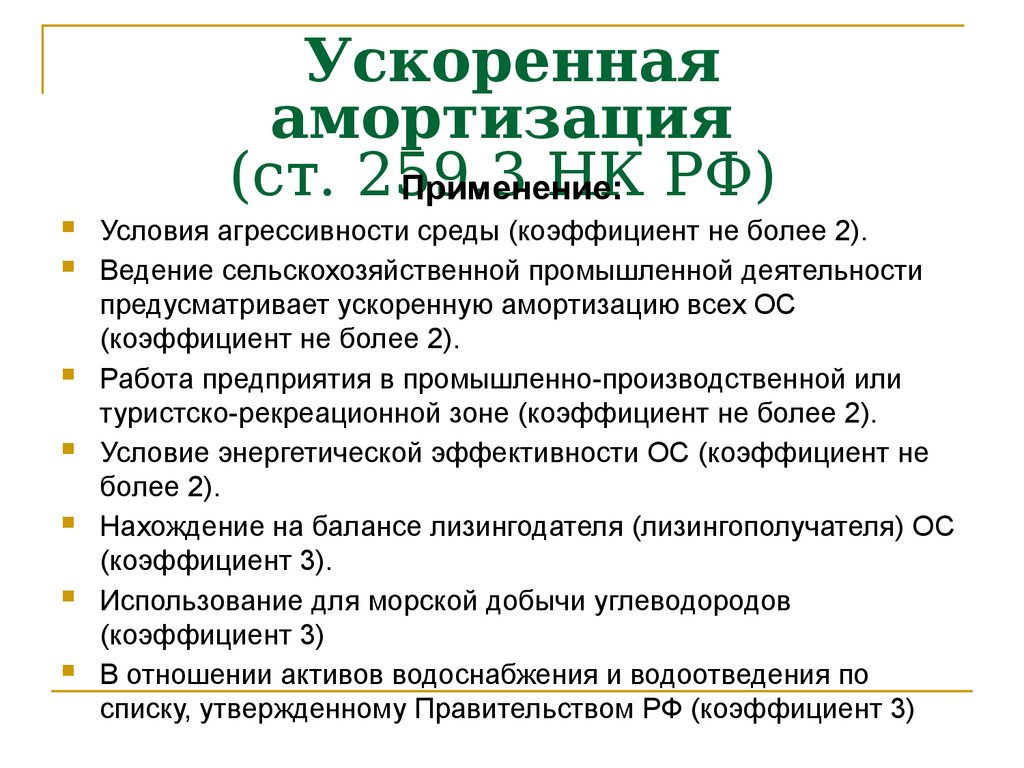

Ускореннаяамортизация

(ст. 259.3

НК РФ)

Применение:

Условия агрессивности среды (коэффициент не более 2).

Ведение сельскохозяйственной промышленной деятельности

предусматривает ускоренную амортизацию всех ОС

(коэффициент не более 2).

Работа предприятия в промышленно-производственной или

туристско-рекреационной зоне (коэффициент не более 2).

Условие энергетической эффективности ОС (коэффициент не

более 2).

Нахождение на балансе лизингодателя (лизингополучателя) ОС

(коэффициент 3).

Использование для морской добычи углеводородов

(коэффициент 3)

В отношении активов водоснабжения и водоотведения по

списку, утвержденному Правительством РФ (коэффициент 3)

48.

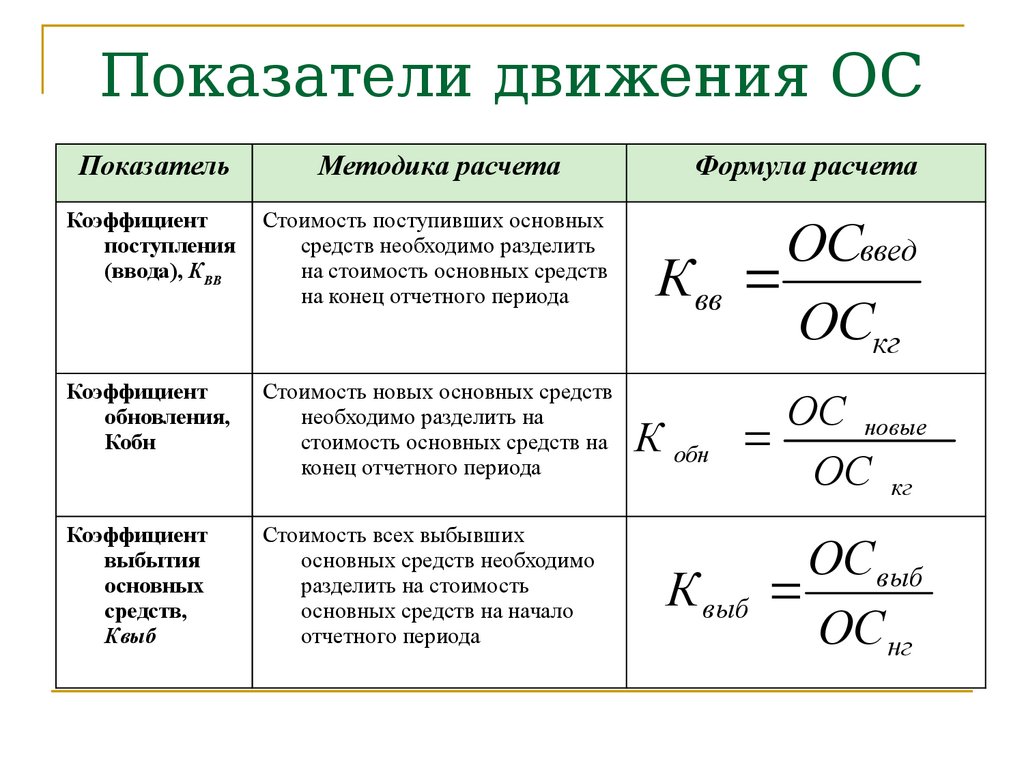

Показатели движения ОСПоказатель

Методика расчета

Формула расчета

Коэффициент

поступления

(ввода), КВВ

Стоимость поступивших основных

средств необходимо разделить

на стоимость основных средств

на конец отчетного периода

ОСввед

К вв

ОСкг

Коэффициент

обновления,

Кобн

Стоимость новых основных средств

необходимо разделить на

стоимость основных средств на

конец отчетного периода

ОС новые

ОС кг

Коэффициент

выбытия

основных

средств,

Квыб

Стоимость всех выбывших

основных средств необходимо

разделить на стоимость

основных средств на начало

отчетного периода

К обн

ОСвыб

К выб

ОС нг

49.

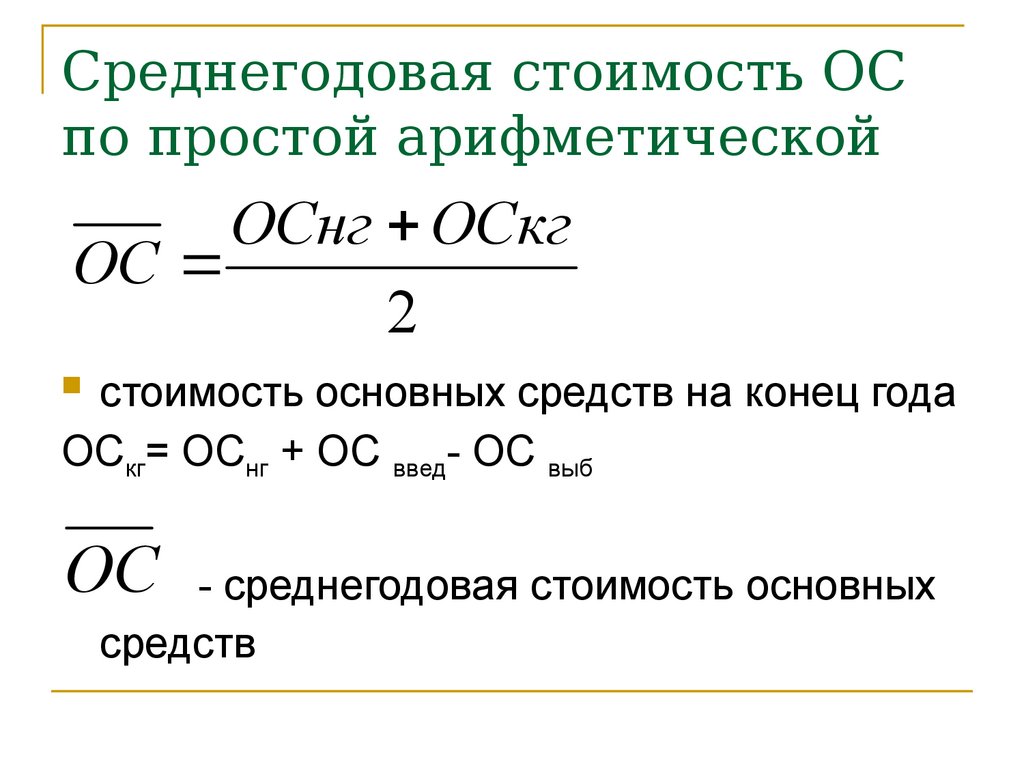

Среднегодовая стоимость ОСпо простой арифметической

ОСнг ОСкг

ОС

2

стоимость основных средств на конец года

ОСкг= ОСнг + ОС введ- ОС выб

ОС - среднегодовая стоимость основных

средств

50.

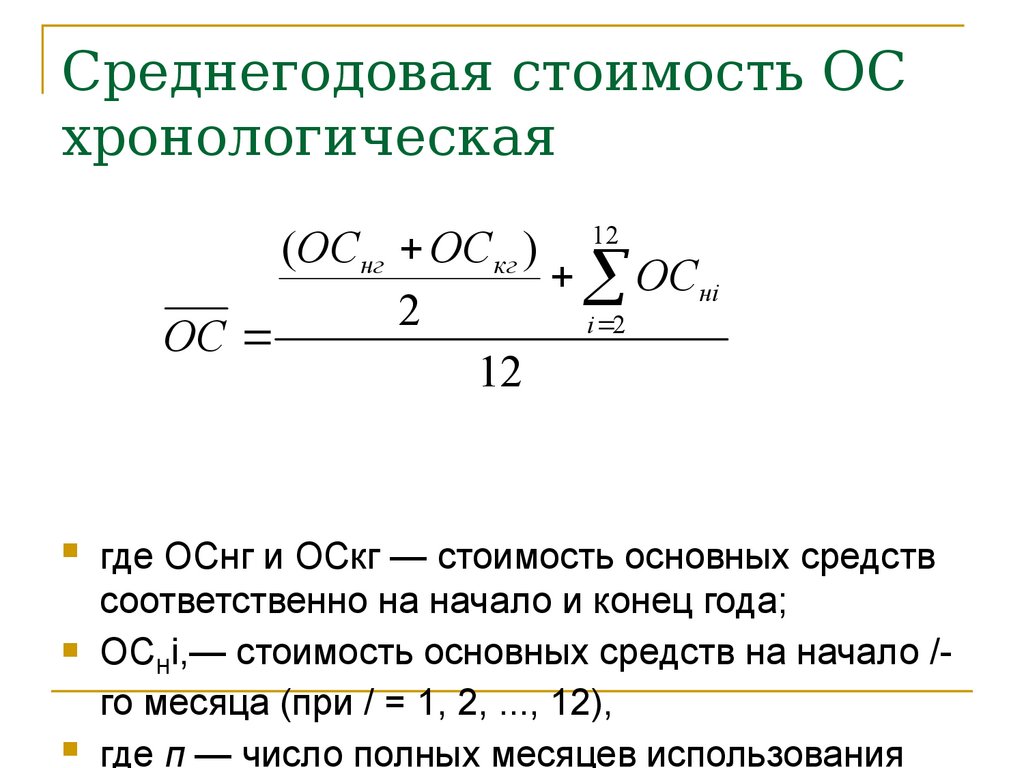

Среднегодовая стоимость ОСхронологическая

12

(ОСнг ОСкг )

ОСнi

2

i 2

ОС

12

где ОСнг и ОСкг — стоимость основных средств

соответственно на начало и конец года;

ОС i,— стоимость основных средств на начало /Н

го месяца (при / = 1, 2, ..., 12),

где п — число полных месяцев использования

51.

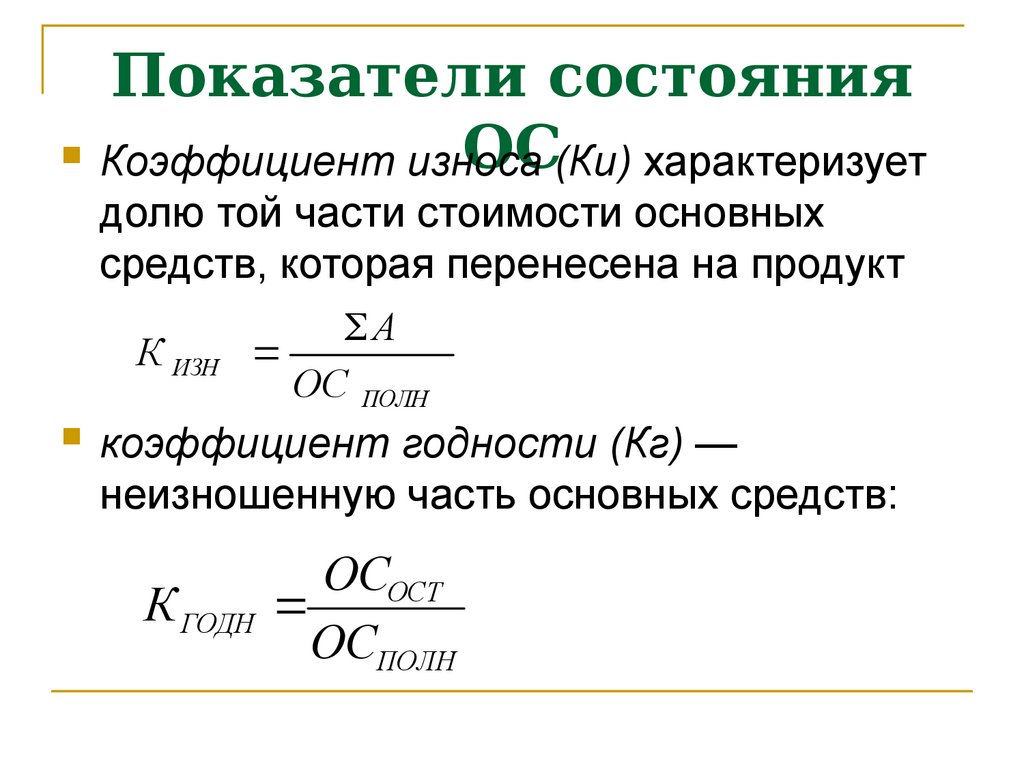

Показатели состоянияКоэффициент износа

ОС(Ки) характеризует

долю той части стоимости основных

средств, которая перенесена на продукт

К ИЗН

А

ОС ПОЛН

коэффициент годности (Кг) —

неизношенную часть основных средств:

ОСОСТ

К ГОДН

ОСПОЛН

52.

Показатели эффективностииспользования ОС

Общие показатели

Частные показатели

Фондорентабельность

Коэффициент сменности

Фондоотдача

Коэффициент интенсивного

использования оборудования

Фондоемкость

Коэффициент экстенсивного

использования оборудования

Фондовооруженность

Коэффициент интегрального

использования оборудования

53.

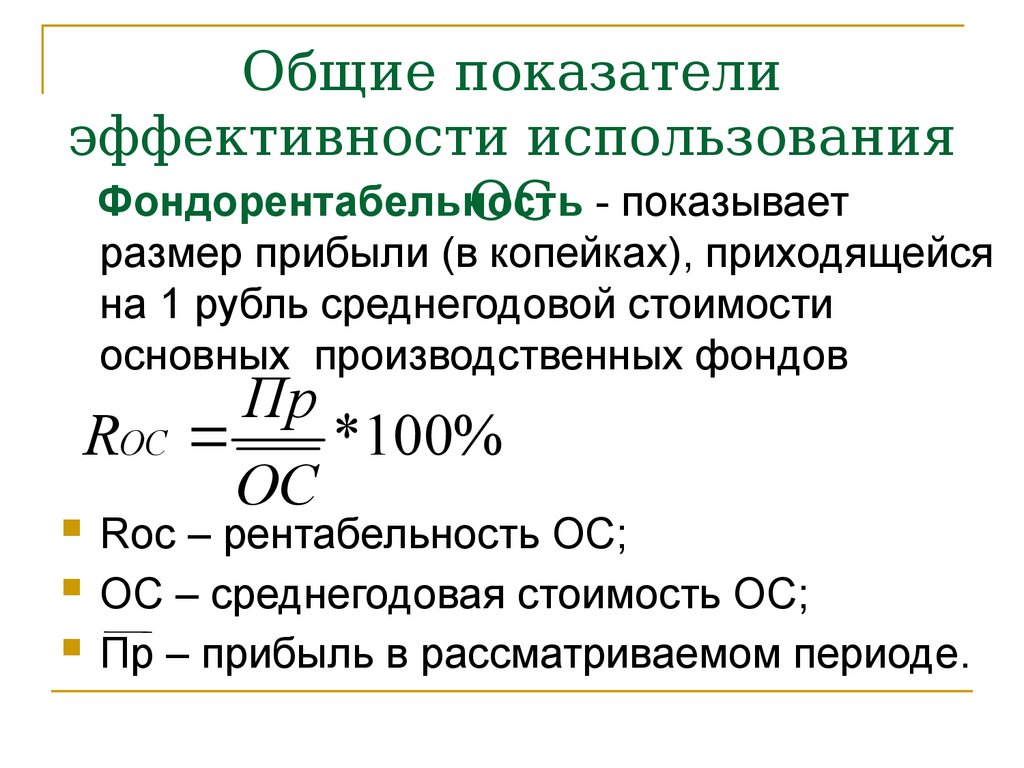

Общие показателиэффективности использования

Фондорентабельность

ОС - показывает

размер прибыли (в копейках), приходящейся

на 1 рубль среднегодовой стоимости

основных производственных фондов

Пр

RОС

*100%

ОС

Rос – рентабельность ОС;

ОС – среднегодовая стоимость ОС;

Пр – прибыль в рассматриваемом периоде.

54.

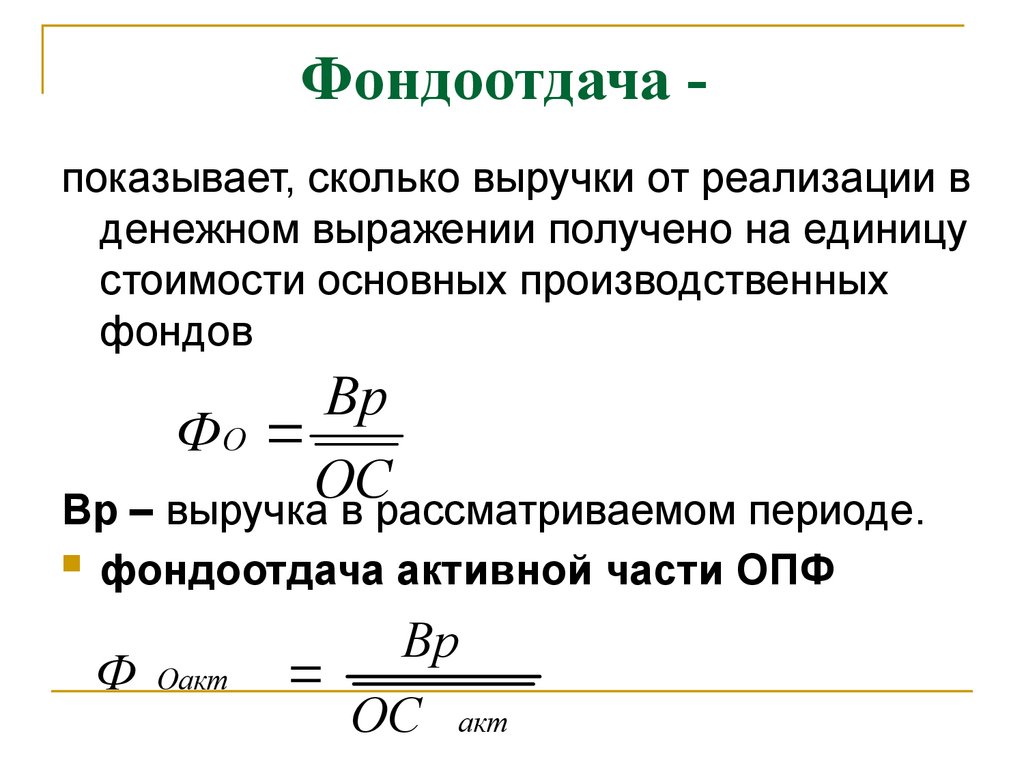

Фондоотдача показывает, сколько выручки от реализации вденежном выражении получено на единицу

стоимости основных производственных

фондов

Вр

ФО

ОС

Вр – выручка в рассматриваемом периоде.

фондоотдача активной части ОПФ

Ф Оакт

Вр

ОС акт

55.

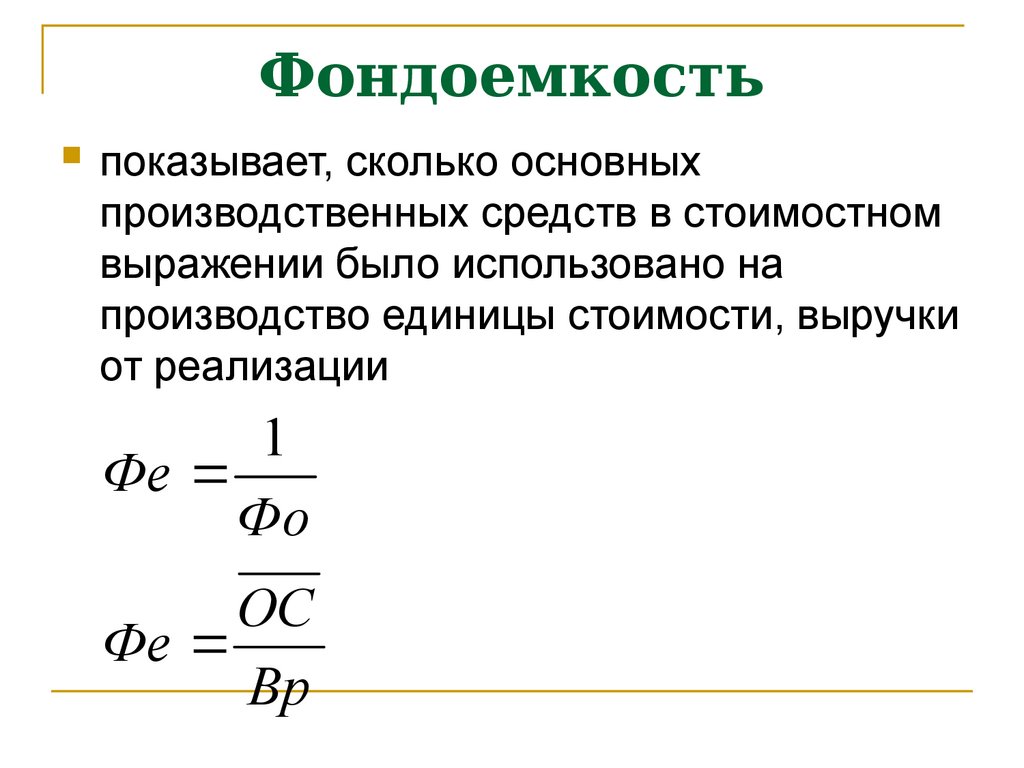

Фондоемкостьпоказывает, сколько основных

производственных средств в стоимостном

выражении было использовано на

производство единицы стоимости, выручки

от реализации

1

Фе

Фо

ОС

Фе

Вр

56.

Фондовооруженность показатель, характеризующий степеньоснащенности труда основными

средствами.

ОС

Фв

ЧПерс

Чперс – средняя численность

производственного персонала.

57.

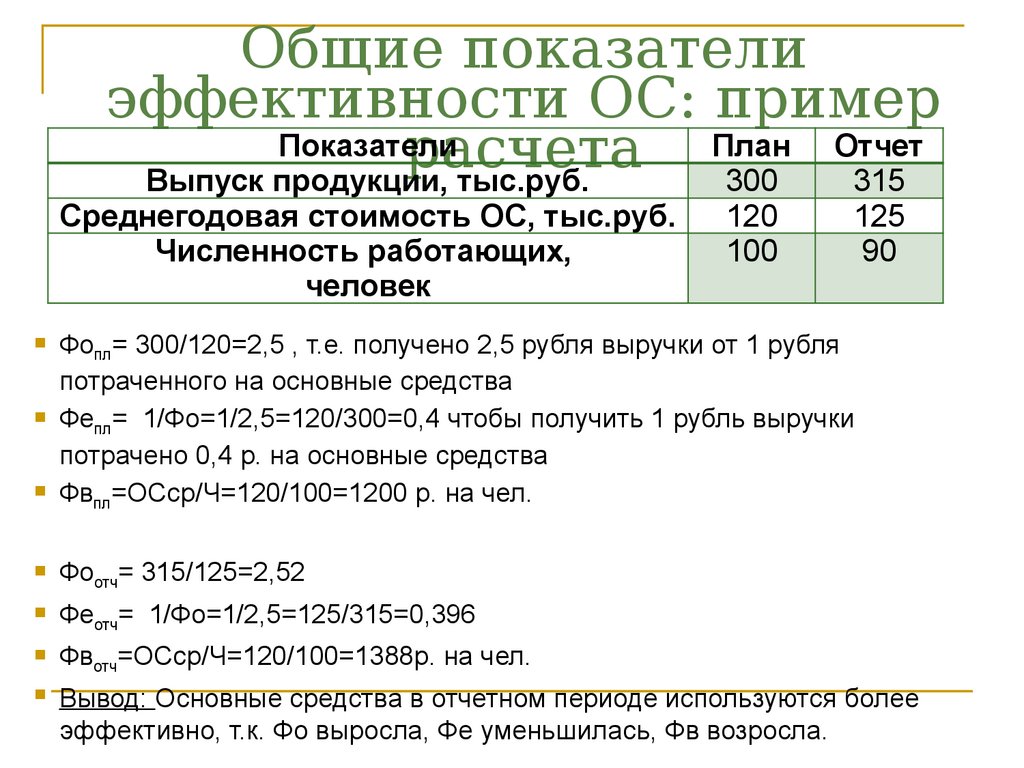

Общие показателиэффективности ОС: пример

Показатели

План Отчет

расчета

Выпуск продукции, тыс.руб.

300

315

Среднегодовая стоимость ОС, тыс.руб.

Численность работающих,

человек

120

100

125

90

Фо

= 300/120=2,5 , т.е. получено 2,5 рубля выручки от 1 рубля

потраченного на основные средства

Фе = 1/Фо=1/2,5=120/300=0,4 чтобы получить 1 рубль выручки

пл

потрачено 0,4 р. на основные средства

Фв =ОСср/Ч=120/100=1200 р. на чел.

пл

пл

Фо

= 315/125=2,52

Фе

= 1/Фо=1/2,5=125/315=0,396

Фв

=ОСср/Ч=120/100=1388р. на чел.

отч

отч

отч

Вывод: Основные средства в отчетном периоде используются более

эффективно, т.к. Фо выросла, Фе уменьшилась, Фв возросла.

58.

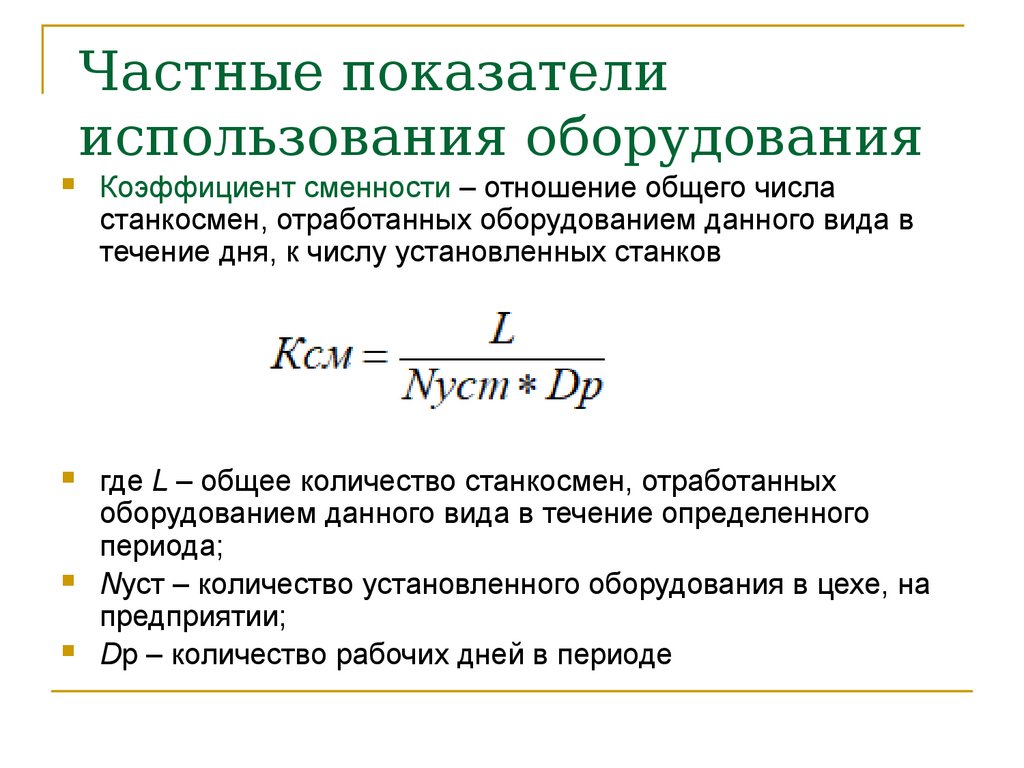

Частные показателииспользования оборудования

Коэффициент сменности – отношение общего числа

станкосмен, отработанных оборудованием данного вида в

течение дня, к числу установленных станков

где L – общее количество станкосмен, отработанных

оборудованием данного вида в течение определенного

периода;

Nуст – количество установленного оборудования в цехе, на

предприятии;

Dр – количество рабочих дней в периоде

59.

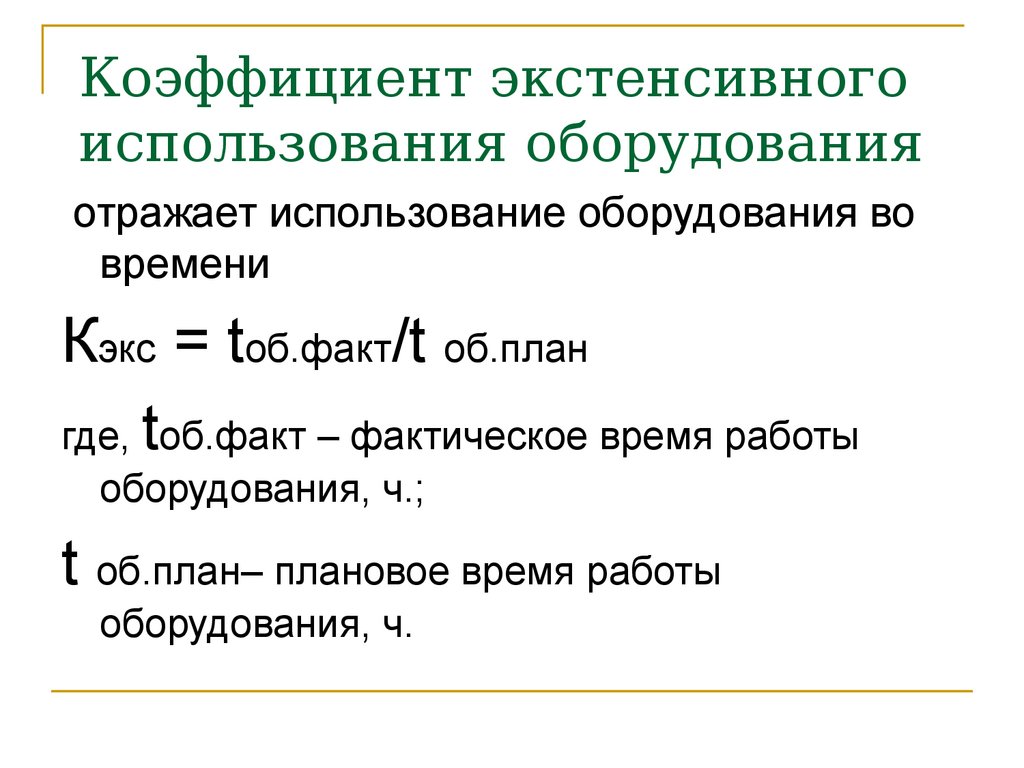

Коэффициент экстенсивногоиспользования оборудования

отражает использование оборудования во

времени

Кэкс = tоб.факт/t об.план

где, tоб.факт – фактическое время работы

оборудования, ч.;

t об.план– плановое время работы

оборудования, ч.

60.

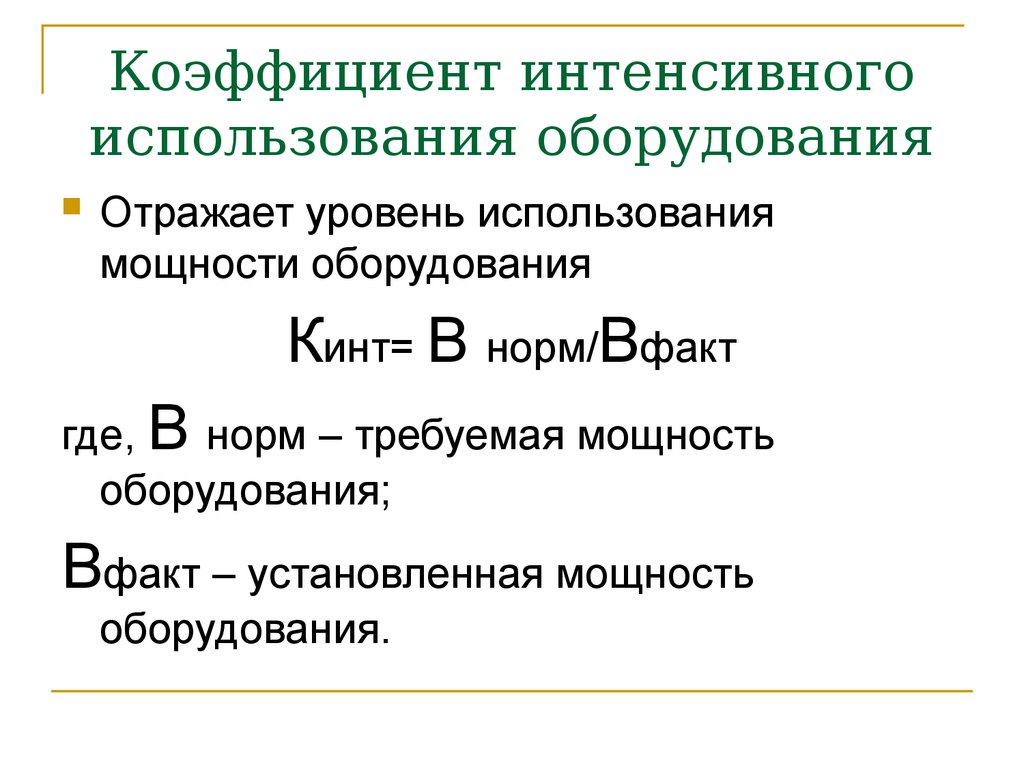

Коэффициент интенсивногоиспользования оборудования

Отражает уровень использования

мощности оборудования

Кинт= В норм/Вфакт

где, В норм – требуемая мощность

оборудования;

Вфакт – установленная мощность

оборудования.

61.

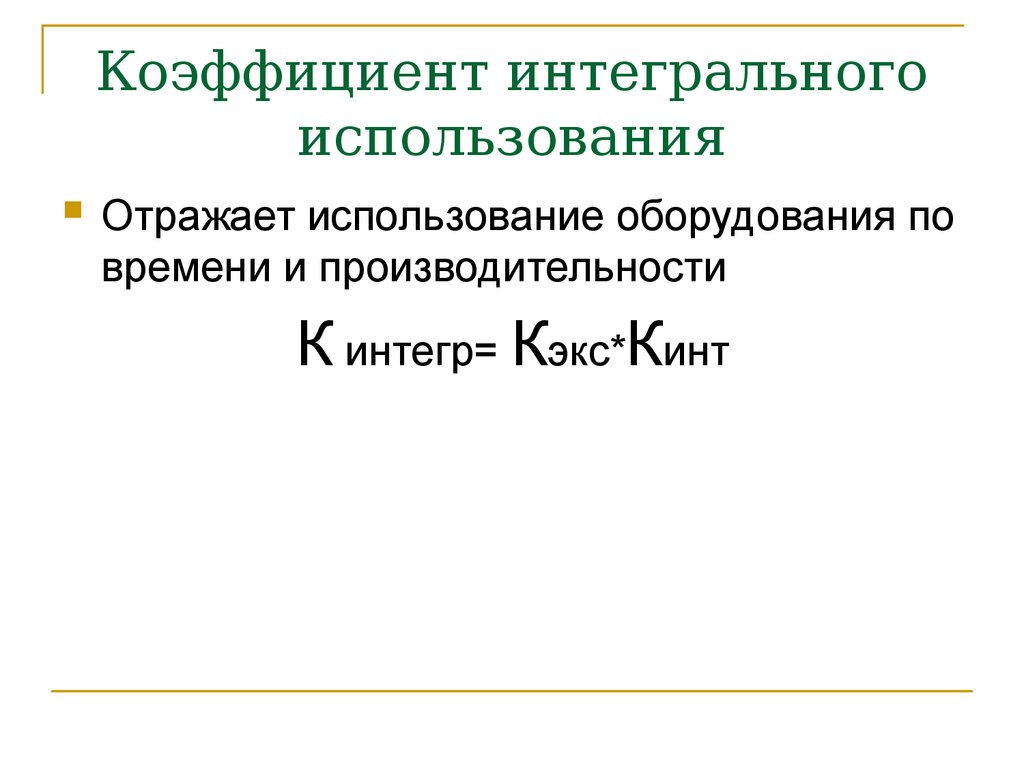

Коэффициент интегральногоиспользования

Отражает использование оборудования по

времени и производительности

К интегр= Кэкс*Кинт

62.

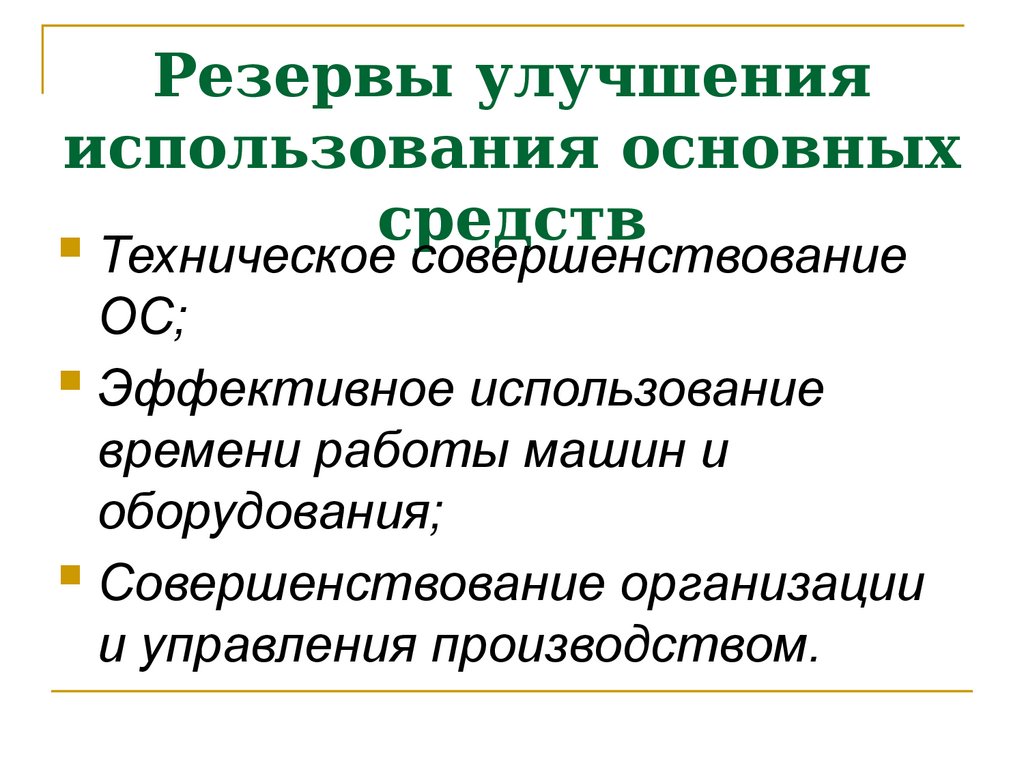

Резервы улучшенияиспользования основных

средств

Техническое совершенствование

ОС;

Эффективное использование

времени работы машин и

оборудования;

Совершенствование организации

и управления производством.

63.

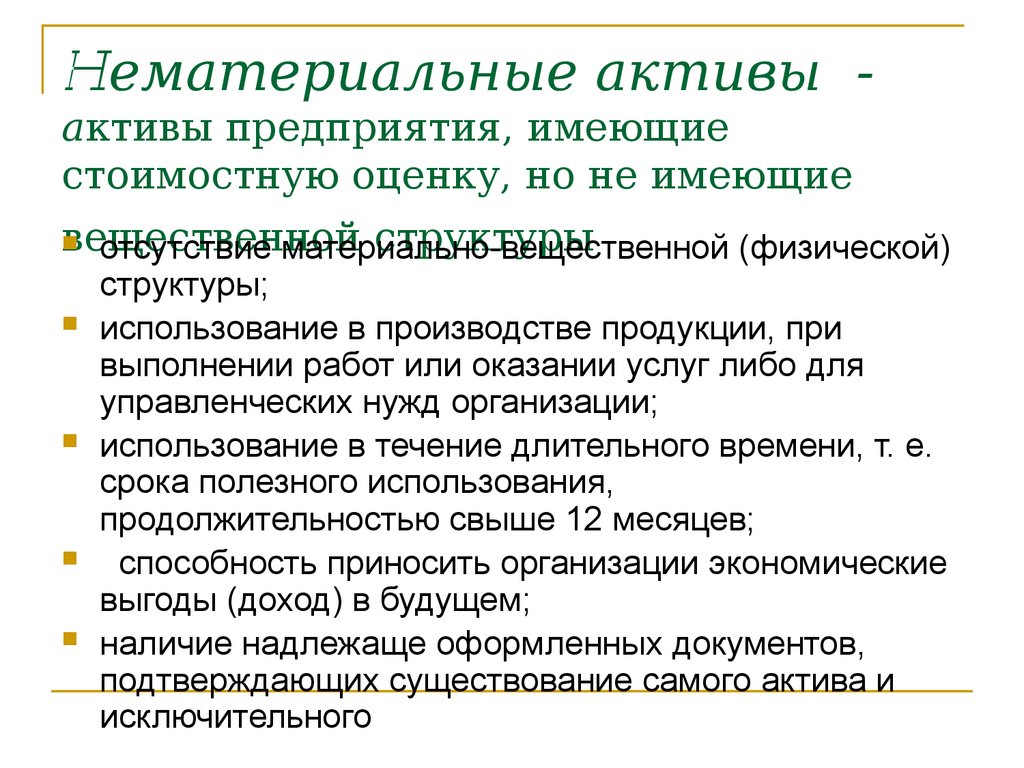

Нематериальные активы активы предприятия, имеющиестоимостную оценку, но не имеющие

вещественной

структуры

отсутствие материально-вещественной

(физической)

структуры;

использование в производстве продукции, при

выполнении работ или оказании услуг либо для

управленческих нужд организации;

использование в течение длительного времени, т. е.

срока полезного использования,

продолжительностью свыше 12 месяцев;

способность приносить организации экономические

выгоды (доход) в будущем;

наличие надлежаще оформленных документов,

подтверждающих существование самого актива и

исключительного

64.

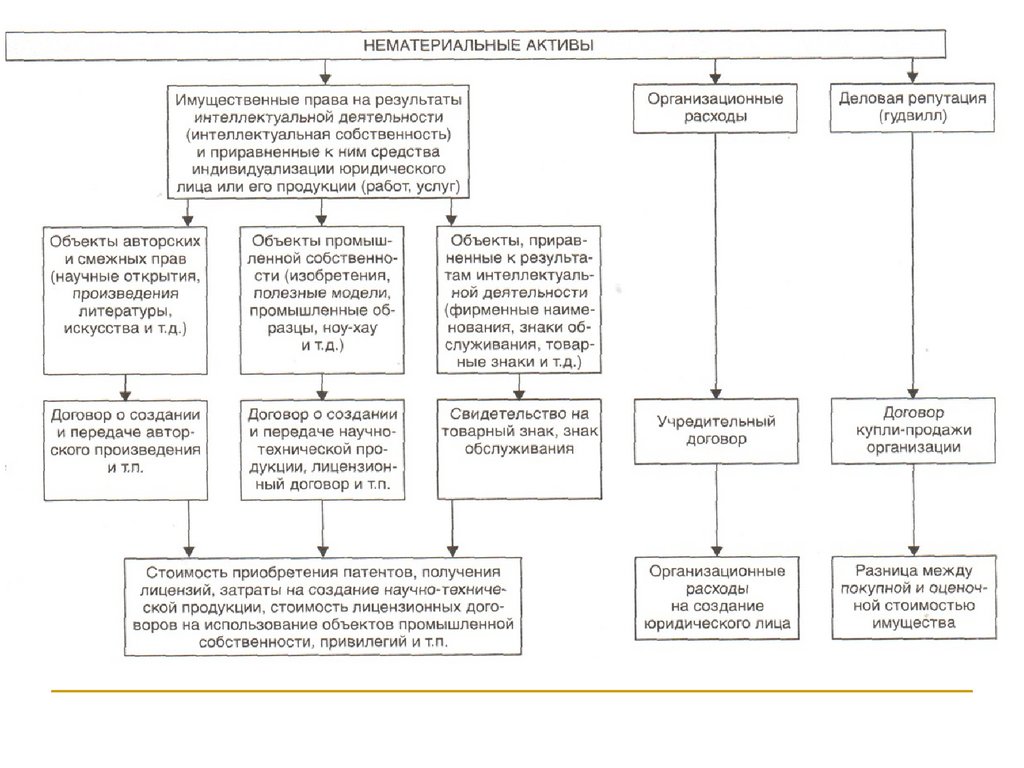

В составе нематериальныхактивов выделяют три группы:

объекты интеллектуальной

собственности (исключительные права на

результаты интеллектуальной

деятельности);

организационные расходы;

деловая репутация организации (гудвилл).

65.

Объекты интеллектуальнойсобственности

изобретение

промышленный образец

полезная модель

товарный знак или знак обслуживания

наименование места происхождения товара

ноу-хау (know - how) (знать, как сделать)

селекционные достижения в биологии и зоологии

программы для ЭВМ;

базы данных;

конструкция интегральных микросхем;

произведения науки, литературы и искусства

Объекты интеллектуальной собственности,