economics

economicsSimilar presentations:

")

Основные средства

1. Основные средства

2.

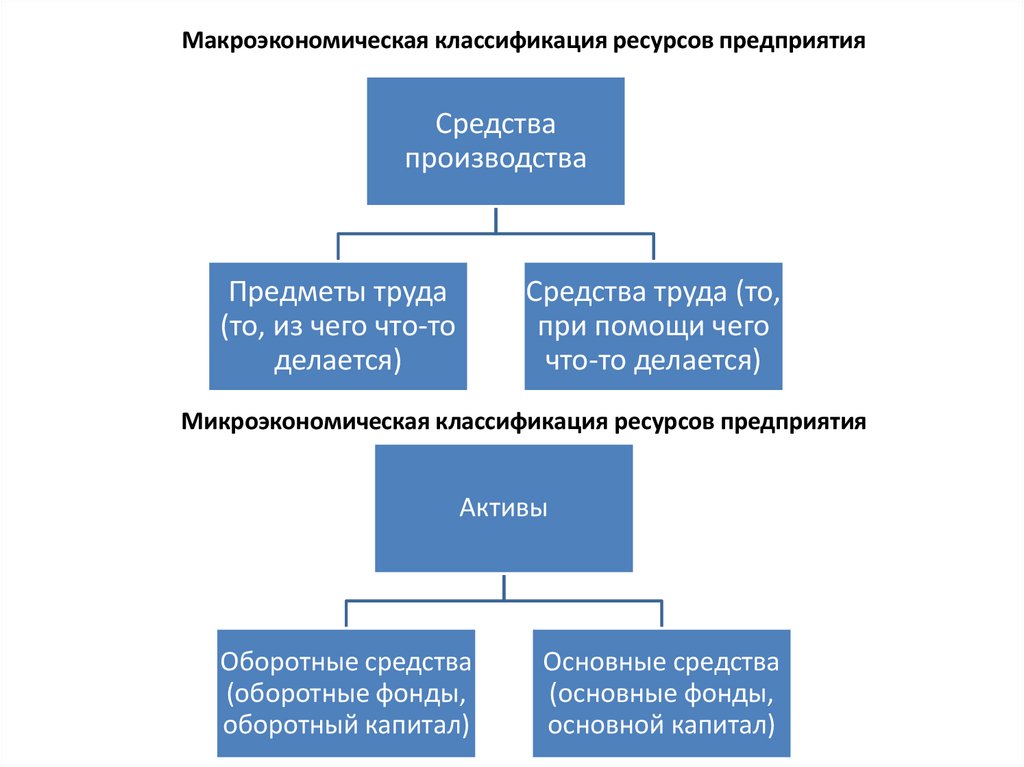

Макроэкономическая классификация ресурсов предприятияСредства

производства

Предметы труда

(то, из чего что-то

делается)

Средства труда (то,

при помощи чего

что-то делается)

Микроэкономическая классификация ресурсов предприятия

Активы

Оборотные средства

(оборотные фонды,

оборотный капитал)

Основные средства

(основные фонды,

основной капитал)

3.

ФСБУ 6/2020 «Основные средства» (введен с 01.01.2022 г.)Для целей бухгалтерского учета объектом основных средств считается

актив, характеризующийся одновременно следующими признаками:

а) имеет материально-вещественную форму;

б) предназначен для использования организацией в ходе обычной

деятельности при производстве и (или) продаже ею продукции (товаров), при

выполнении работ или оказании услуг, для охраны окружающей среды, для предоставления

за плату во временное пользование, для управленческих нужд, либо для использования в

деятельности некоммерческой организации, направленной на достижение целей,

ради которых она создана;

в) предназначен для использования организацией в течение периода

более 12 месяцев или обычного операционного цикла, превышающего 12

месяцев;

г) способен приносить организации экономические выгоды (доход) в

будущем (обеспечить достижение некоммерческой организацией целей,

ради которых она создана).

* Организация может установить исключение относительно объектов ОС,

имеющих стоимость ниже лимита

4.

Классификационныепризнаки

Натуральновещественный

признак

-

-

-

земля

здания

сооружения

машины и

оборудование

транспортные

средства

производственный и

хозяйственный

инвентарь

рабочий,

продуктивный или

племенной скот

многолетние

насаждения

Право собственности

Степень участия в

производственном

процессе

-

-

-

-

объекты на праве

полной

собственности

объекты,

находящиеся в

оперативном

управлении

объекты,

полученные в аренду

-

активная часть

(машины,

оборудование) –

непосредственно

влияет на

производство,

количество и

качество продукции

пассивная часть

(здания,

сооружения) –

создает

необходимые

условия для

производственного

процесса

5.

Виды стоимости ОСПервоначальная стоимость

Ликвидационная стоимость

Остаточная (балансовая) стоимость

Переоцененная стоимость

6. Источники образования ОС, определение их первоначальной стоимости * Первоначальная стоимость – стоимость по которой объекты ОС

приходуютсяорганизацией (без учета косвенных налогов);

1. Вклад в уставной капитал → денежная оценка, согласованная с

учредителями

2. Приобретение по договору мены →стоимость ценностей, переданных или

подлежащих передаче

3. Дарение (безвозмездно) →текущая рыночная стоимость на дату

оприходования

4. Приобретение за плату → сумма фактически понесенных затрат на

приобретение (если оплата производится в валюте, то в рублях по курсу на

дату приобретения)

5. Аренда → фактическая стоимость права пользования активом

6. Имущество, произведенное предприятием → сумма фактически

понесенных затрат на создание

7.

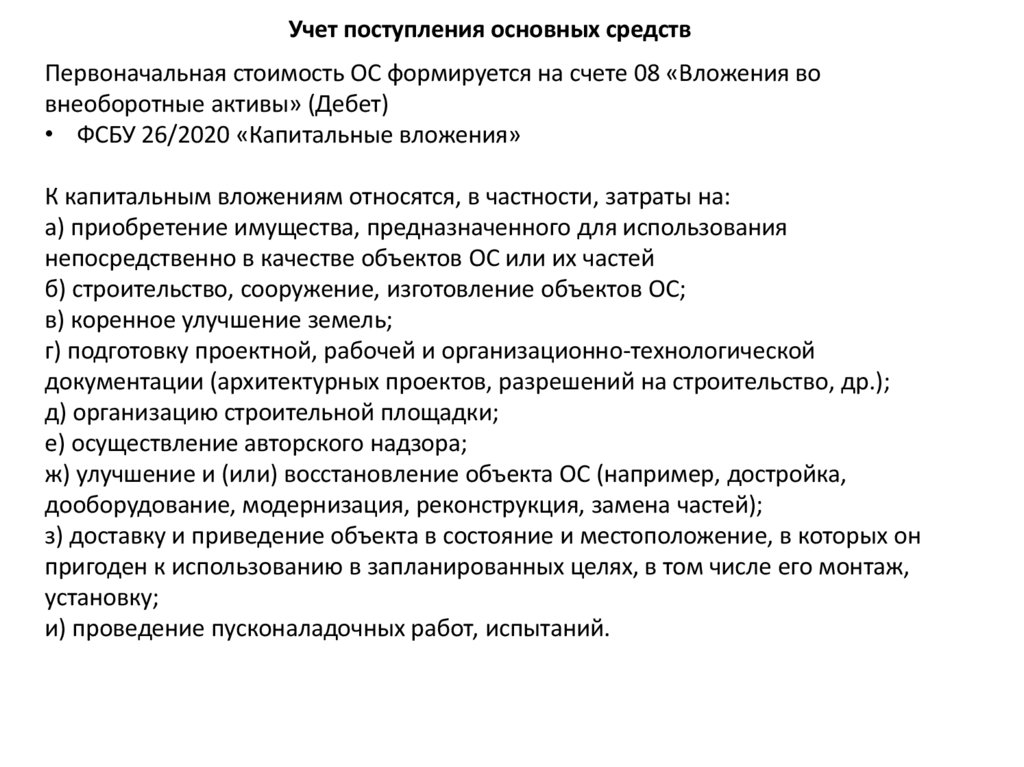

Учет поступления основных средствПервоначальная стоимость ОС формируется на счете 08 «Вложения во

внеоборотные активы» (Дебет)

• ФСБУ 26/2020 «Капитальные вложения»

К капитальным вложениям относятся, в частности, затраты на:

а) приобретение имущества, предназначенного для использования

непосредственно в качестве объектов ОС или их частей

б) строительство, сооружение, изготовление объектов ОС;

в) коренное улучшение земель;

г) подготовку проектной, рабочей и организационно-технологической

документации (архитектурных проектов, разрешений на строительство, др.);

д) организацию строительной площадки;

е) осуществление авторского надзора;

ж) улучшение и (или) восстановление объекта ОС (например, достройка,

дооборудование, модернизация, реконструкция, замена частей);

з) доставку и приведение объекта в состояние и местоположение, в которых он

пригоден к использованию в запланированных целях, в том числе его монтаж,

установку;

и) проведение пусконаладочных работ, испытаний.

8.

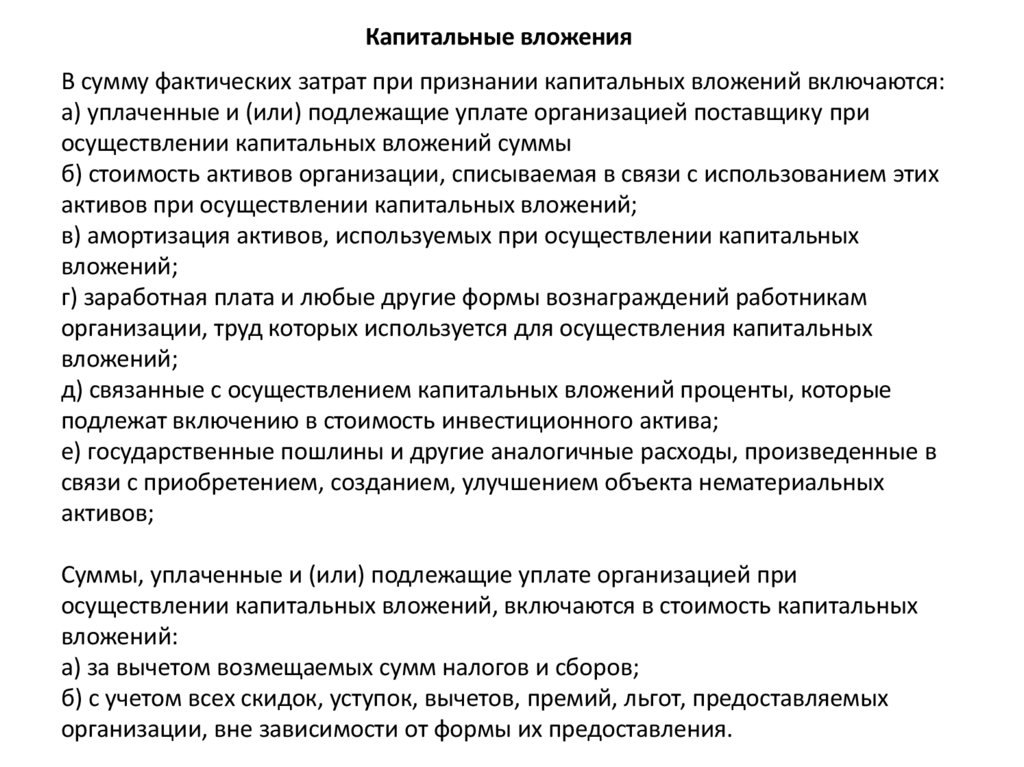

Капитальные вложенияВ сумму фактических затрат при признании капитальных вложений включаются:

а) уплаченные и (или) подлежащие уплате организацией поставщику при

осуществлении капитальных вложений суммы

б) стоимость активов организации, списываемая в связи с использованием этих

активов при осуществлении капитальных вложений;

в) амортизация активов, используемых при осуществлении капитальных

вложений;

г) заработная плата и любые другие формы вознаграждений работникам

организации, труд которых используется для осуществления капитальных

вложений;

д) связанные с осуществлением капитальных вложений проценты, которые

подлежат включению в стоимость инвестиционного актива;

е) государственные пошлины и другие аналогичные расходы, произведенные в

связи с приобретением, созданием, улучшением объекта нематериальных

активов;

Суммы, уплаченные и (или) подлежащие уплате организацией при

осуществлении капитальных вложений, включаются в стоимость капитальных

вложений:

а) за вычетом возмещаемых сумм налогов и сборов;

б) с учетом всех скидок, уступок, вычетов, премий, льгот, предоставляемых

организации, вне зависимости от формы их предоставления.

9.

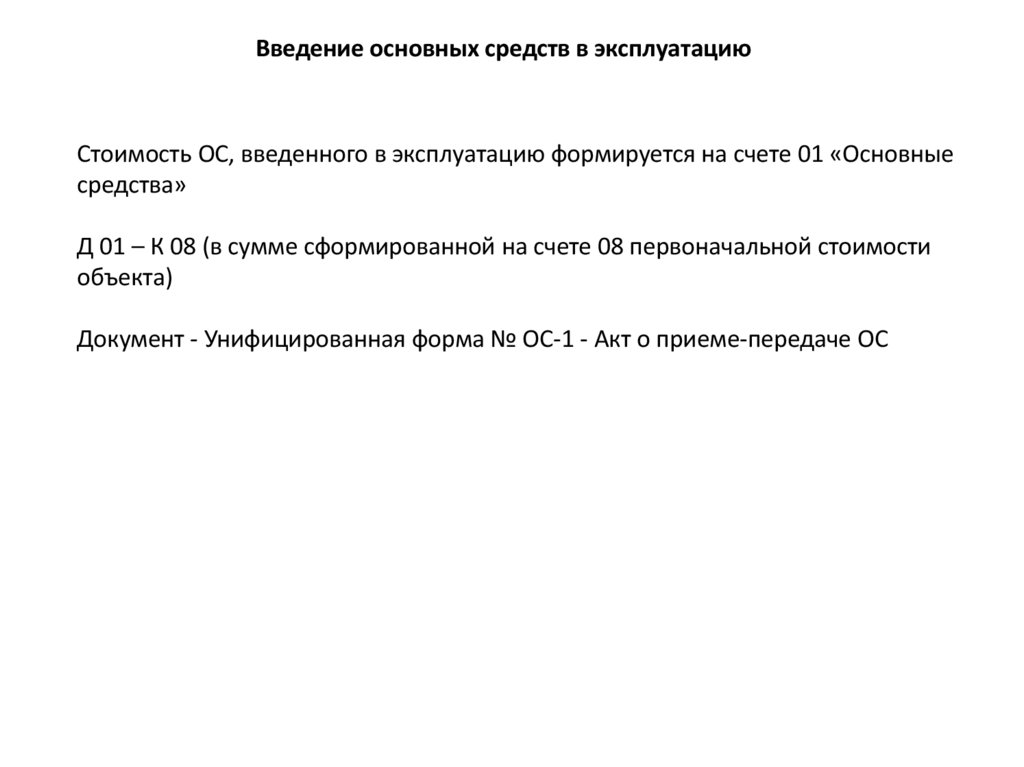

Введение основных средств в эксплуатациюСтоимость ОС, введенного в эксплуатацию формируется на счете 01 «Основные

средства»

Д 01 – К 08 (в сумме сформированной на счете 08 первоначальной стоимости

объекта)

Документ - Унифицированная форма № ОС-1 - Акт о приеме-передаче ОС

10.

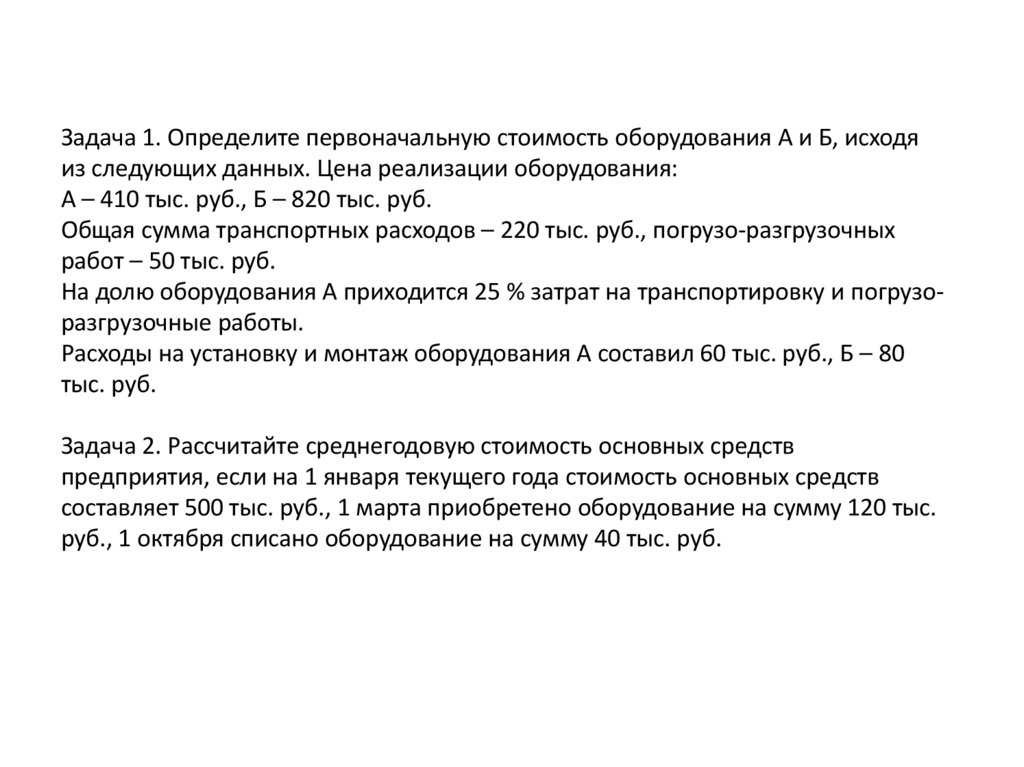

Задача 1. Определите первоначальную стоимость оборудования А и Б, исходяиз следующих данных. Цена реализации оборудования:

А – 410 тыс. руб., Б – 820 тыс. руб.

Общая сумма транспортных расходов – 220 тыс. руб., погрузо-разгрузочных

работ – 50 тыс. руб.

На долю оборудования А приходится 25 % затрат на транспортировку и погрузоразгрузочные работы.

Расходы на установку и монтаж оборудования А составил 60 тыс. руб., Б – 80

тыс. руб.

Задача 2. Рассчитайте среднегодовую стоимость основных средств

предприятия, если на 1 января текущего года стоимость основных средств

составляет 500 тыс. руб., 1 марта приобретено оборудование на сумму 120 тыс.

руб., 1 октября списано оборудование на сумму 40 тыс. руб.

11. Износ ОС и срок его полезного использования

Основные средства переносят свою стоимость на изготовляемую продукцию почастям по мере износа.

Износом основных средств называется результат частичной или полной потери

ими технических характеристик и качеств, потребительских свойств, остаточной

стоимости, происходящий в результате эксплуатации и/или бездействия (под

влиянием времени). Отличают две формы износа основных фондов – физический

и моральный.

Срок полезного использования – период в течение которого использование

объекта основных средств будет приносить экономические выгоды организации.

Для отдельных объектов основных средств срок полезного использования

определяется исходя из количества продукции (объема работ в натуральном

выражении), которое организация ожидает получить от использования объекта

основных средств.

12. В зависимости от срока полезного использования активов ОС подразделяют на группы (классификация утверждена Постановлением

Правительства от 01.01.2002 № 1):Первая группа — 1–2 года (мобильные телефоны, инструмент строительномонтажный).

Вторая группа — 2–3 года (офисная техника, земляника).

Третья группа — 3–5 лет (конвейеры ленточные передвижные, машины для

сортировки и счета монет)

Четвёртая группа — 5–7 лет (производственное оборудование для лёгкой

промышленности)

Пятая группа — 7–10 лет. (грузовые автомобили или оборудование для

строительных работ)

Шестая группа — 10–15 лет (крупные производственные установки)

Седьмая группа — 15–20 лет (тяжёлая строительная техника или

производственные линии)

Восьмая группа — 20–25 лет (капитальные здания и сооружения)

Девятая группа — 25–30 лет (железнодорожные пути или крупные трубопроводы)

Десятая группа — свыше 30 лет (здания, сооружения и инженерные системы)

Для определения срока полезного использования требуется: название объекта

или ОКОФ. По этим параметрам нужно найти свой объект в классификации. Внутри

группы срок полезного использования может быть установлен самостоятельно.

13. Амортизация

Амортизация — это стоимостное возмещение износа ОС; процесс постепенногосписания стоимости ОС на затраты предприятия в течение срока их полезного

использования с целью возмещения износа ОС.

Амортизационные отчисления – часть стоимости ОС, переносимая на

себестоимость продукции в период времени.

Не подлежат амортизации:

- основные средства, потребительские свойства которых с течением времени не

изменяются (в частности, земельные участки, объекты природопользования,

музейные предметы и музейные коллекции);

- инвестиционная недвижимость;

- используемые для реализации законодательства Российской Федерации о мобилизационной подготовке

и мобилизации объекты основных средств, которые законсервированы и не используются.

Начисление амортизации по основным средствам производится независимо от

результатов деятельности организации в отчетном периоде.

Начисление амортизации по основным средствам не приостанавливается (в том

числе в случаях простоя или временного прекращения использования основных

средств).

14.

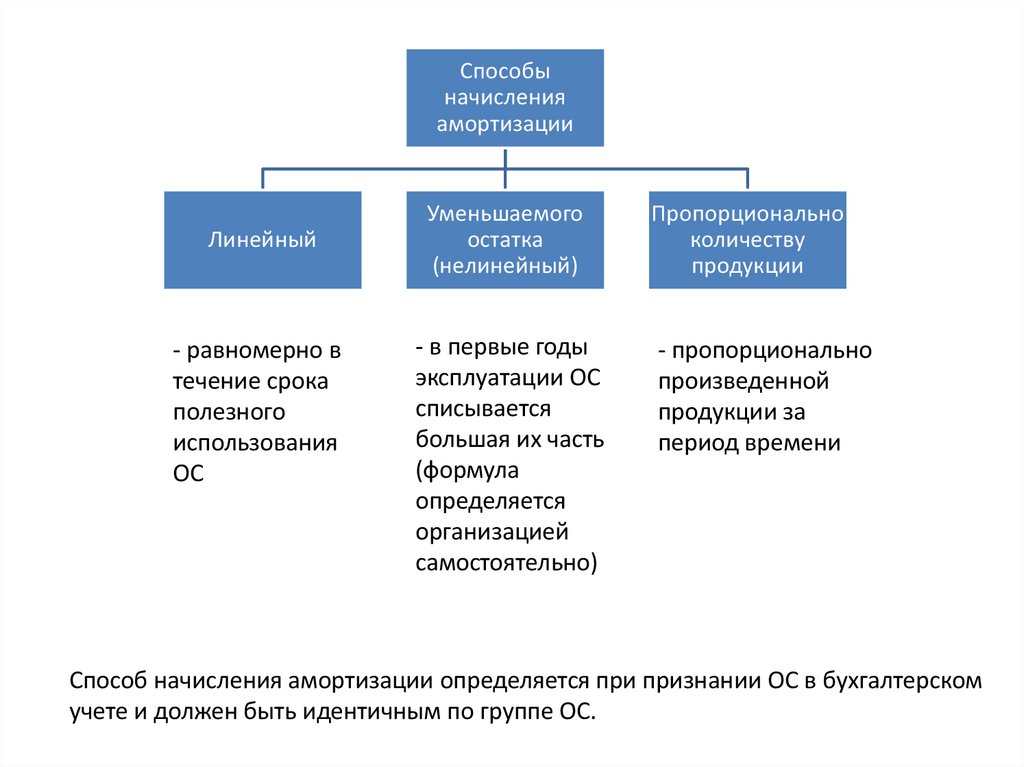

Способыначисления

амортизации

Линейный

- равномерно в

течение срока

полезного

использования

ОС

Уменьшаемого

остатка

(нелинейный)

Пропорционально

количеству

продукции

- в первые годы

эксплуатации ОС

списывается

большая их часть

(формула

определяется

организацией

самостоятельно)

- пропорционально

произведенной

продукции за

период времени

Способ начисления амортизации определяется при признании ОС в бухгалтерском

учете и должен быть идентичным по группе ОС.

15. Линейный способ

Годовая сумма амортизационных отчислений =(первоначальная - ликвидационная стоимость ОС) / срок полезного использования

Норма амортизации = 100% / срок полезного использования

Годовая сумма амортизационных отчислений =

первоначальная стоимость ОС × норма амортизации

Задача 3. Организацией приобретен ОС средств стоимостью 10 млн. руб. Срок его

полезного использования – 10 лет. Определить сумму амортизационных

отчислений линейным способом.

16. Способ уменьшаемого остатка

Амортизационные отчисления =остаточная стоимость ОС × норма амортизации × коэффициент ускорения

Остаточная стоимость = первоначальная стоимость – начисленная амортизация

Коэффициент ускорения – 1,5; 2; 3 и т.д.

Задача 4. Организацией приобретен ОС средств стоимостью 10 млн. руб. Срок его

полезного использования – 10 лет. Определить сумму амортизационных

отчислений способом уменьшаемого остатка. Коэффициент ускорения – 2.

17. Способ списания стоимости ОС пропорционально объему продукции

Амортизационные отчисления =остаточная стоимость ОС × натуральный показатель объема продукции в отчетном

периоде / предполагаемый объем продукции за СПИ

Цель - распределить подлежащую амортизации стоимость объекта ОС между

периодами пропорционально выпуску продукции (объему работ) в натуральном

выражении!

Задача 5. Приобретен автомобиль грузоподъемностью более 2 т с предполагаемым

пробегом 400 тыс. км стоимостью 1800 тыс. руб. В отчетном периоде пробег

составляет 5 тыс. км.

18.

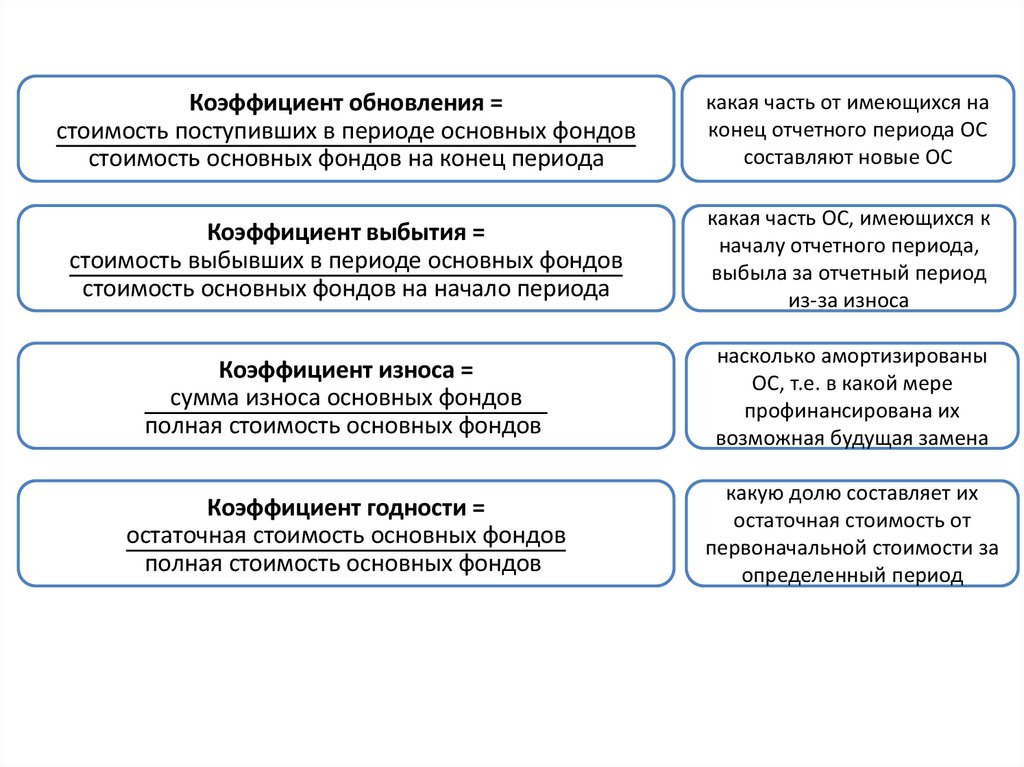

Коэффициент обновления =стоимость поступивших в периоде основных фондов

стоимость основных фондов на конец периода

какая часть от имеющихся на

конец отчетного периода ОС

составляют новые ОС

Коэффициент выбытия =

стоимость выбывших в периоде основных фондов

стоимость основных фондов на начало периода

какая часть ОС, имеющихся к

началу отчетного периода,

выбыла за отчетный период

из-за износа

Коэффициент износа =

сумма износа основных фондов

полная стоимость основных фондов

насколько амортизированы

ОС, т.е. в какой мере

профинансирована их

возможная будущая замена

Коэффициент годности =

остаточная стоимость основных фондов

полная стоимость основных фондов

какую долю составляет их

остаточная стоимость от

первоначальной стоимости за

определенный период

19.

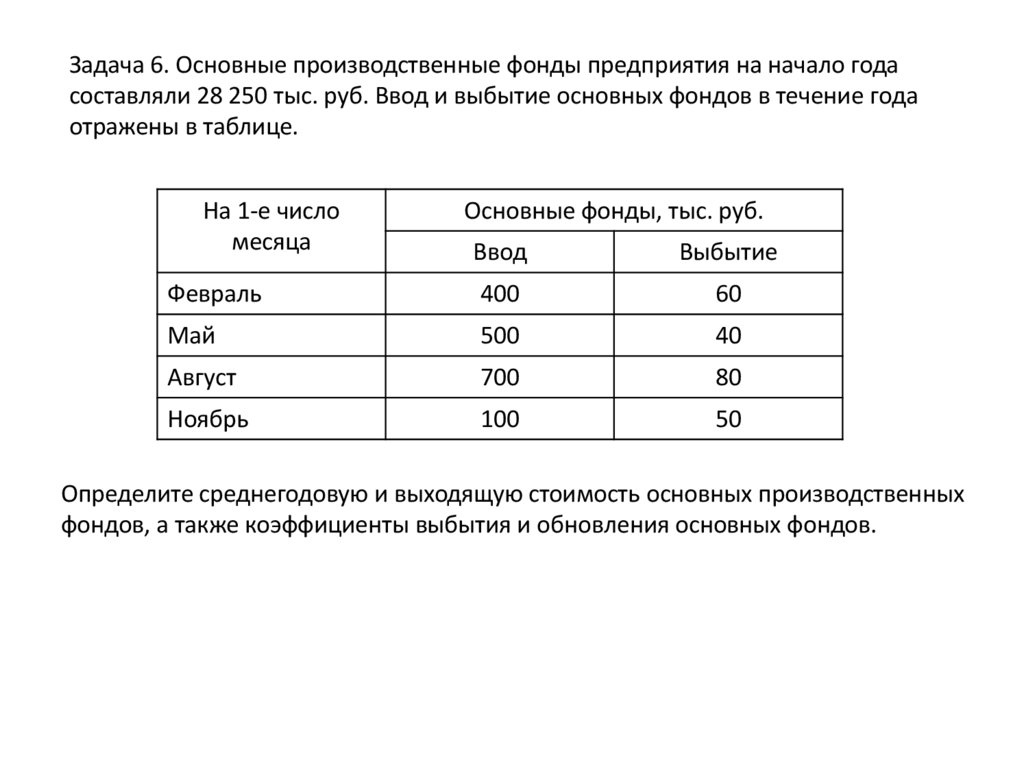

Задача 6. Основные производственные фонды предприятия на начало годасоставляли 28 250 тыс. руб. Ввод и выбытие основных фондов в течение года

отражены в таблице.

На 1-е число

месяца

Основные фонды, тыс. руб.

Ввод

Выбытие

Февраль

400

60

Май

500

40

Август

700

80

Ноябрь

100

50

Определите среднегодовую и выходящую стоимость основных производственных

фондов, а также коэффициенты выбытия и обновления основных фондов.

20.

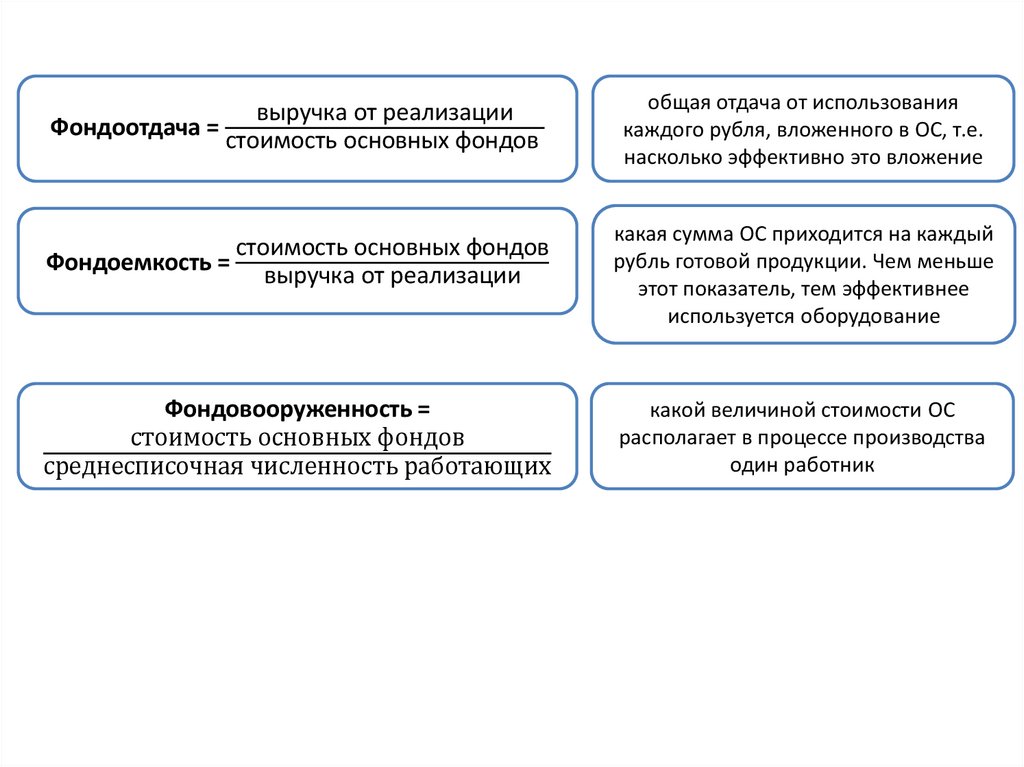

выручка от реализацииФондоотдача = стоимость основных фондов

стоимость основных фондов

Фондоемкость = выручка от реализации

Фондовооруженность =

стоимость основных фондов

среднесписочная численность работающих

общая отдача от использования

каждого рубля, вложенного в ОС, т.е.

насколько эффективно это вложение

какая сумма ОС приходится на каждый

рубль готовой продукции. Чем меньше

этот показатель, тем эффективнее

используется оборудование

какой величиной стоимости ОС

располагает в процессе производства

один работник

21.

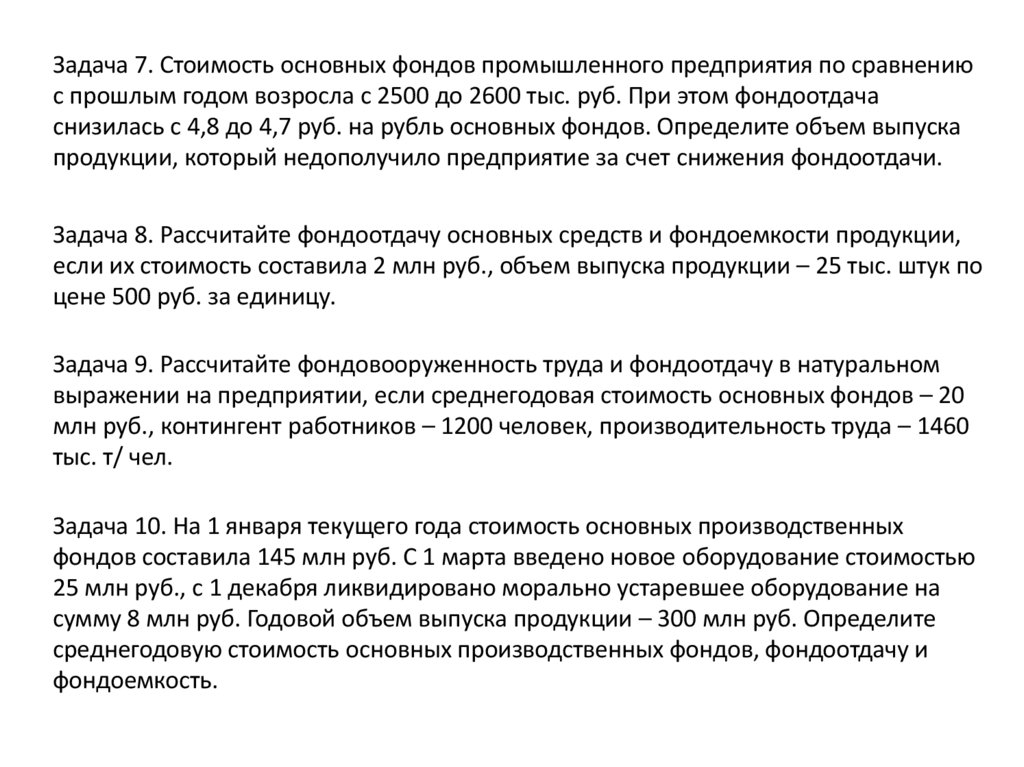

Задача 7. Стоимость основных фондов промышленного предприятия по сравнениюс прошлым годом возросла с 2500 до 2600 тыс. руб. При этом фондоотдача

снизилась с 4,8 до 4,7 руб. на рубль основных фондов. Определите объем выпуска

продукции, который недополучило предприятие за счет снижения фондоотдачи.

Задача 8. Рассчитайте фондоотдачу основных средств и фондоемкости продукции,

если их стоимость составила 2 млн руб., объем выпуска продукции – 25 тыс. штук по

цене 500 руб. за единицу.

Задача 9. Рассчитайте фондовооруженность труда и фондоотдачу в натуральном

выражении на предприятии, если среднегодовая стоимость основных фондов – 20

млн руб., контингент работников – 1200 человек, производительность труда – 1460

тыс. т/ чел.

Задача 10. На 1 января текущего года стоимость основных производственных

фондов составила 145 млн руб. С 1 марта введено новое оборудование стоимостью

25 млн руб., с 1 декабря ликвидировано морально устаревшее оборудование на

сумму 8 млн руб. Годовой объем выпуска продукции – 300 млн руб. Определите

среднегодовую стоимость основных производственных фондов, фондоотдачу и

фондоемкость.