law

lawSimilar presentations:

")

. Законодательство РФ о налогах и сборах")

Проведение расчетов с бюджетом и внебюджетными фондами (ПМ 03)

1.

ПМ 03Проведение расчетов с

бюджетом и внебюджетными

фондами

2.

Вопросы самоконтроля:3.

ЧТО БУДЕМ ИЗУЧАТЬ?Тема 1. Основы организации расчетов с бюджетами бюджетной системы

Российской Федерации по налогам и сборам

Тема 2. Организация расчетов с бюджетом по федеральным налогам

Тема 3. Организация расчетов по региональным налогам

Тема 4. Организация расчетов по местным налогам и сборам

Тема 5. Организация расчетов при применении специальных налоговых

режимов

Тема 6. Организация расчетов по страховым взносам

4.

Тема 1. Основы организации расчетов сбюджетами бюджетной системы Российской

Федерации по налогам и сборам

Система налогов в Российской Федерации.

Сущность налоговых платежей. Понятие налога, сбора и страховых

взносов в соответствии с Налоговым кодексом Российской

Федерации.

5.

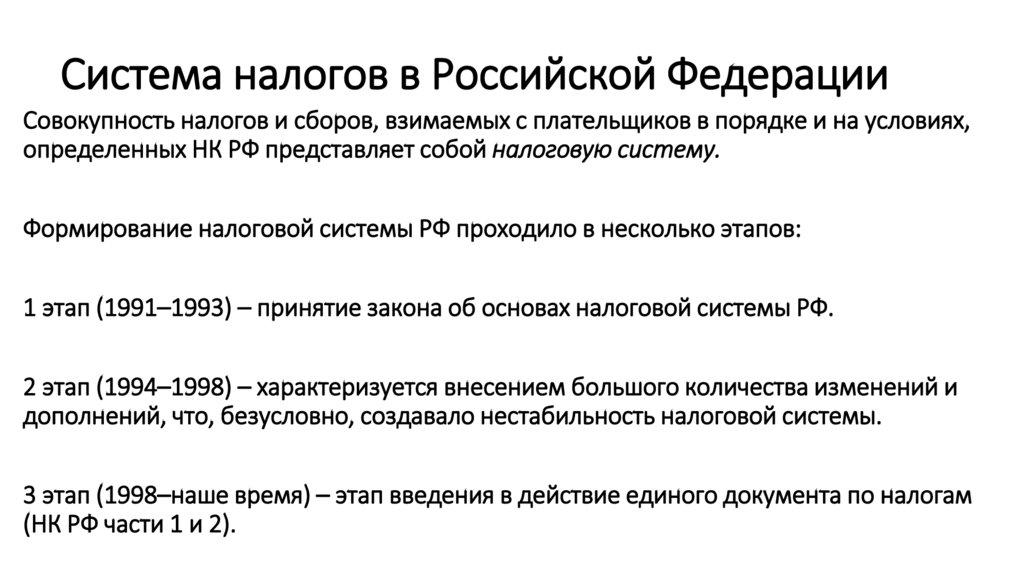

Система налогов в Российской ФедерацииСовокупность налогов и сборов, взимаемых с плательщиков в порядке и на условиях,

определенных НК РФ представляет собой налоговую систему.

Формирование налоговой системы РФ проходило в несколько этапов:

1 этап (1991–1993) – принятие закона об основах налоговой системы РФ.

2 этап (1994–1998) – характеризуется внесением большого количества изменений и

дополнений, что, безусловно, создавало нестабильность налоговой системы.

3 этап (1998–наше время) – этап введения в действие единого документа по налогам

(НК РФ части 1 и 2).

6.

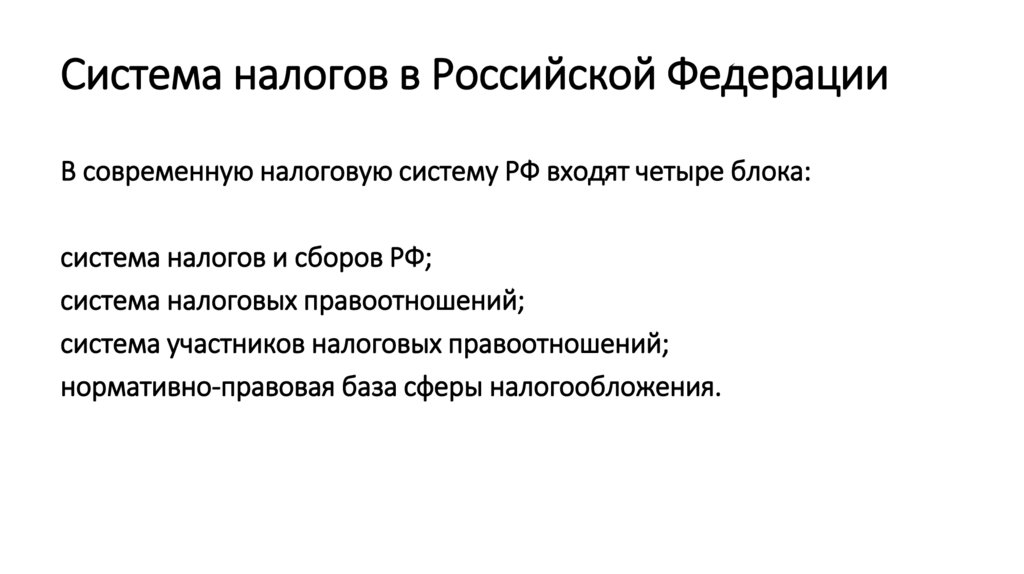

Система налогов в Российской ФедерацииВ современную налоговую систему РФ входят четыре блока:

система налогов и сборов РФ;

система налоговых правоотношений;

система участников налоговых правоотношений;

нормативно-правовая база сферы налогообложения.

7.

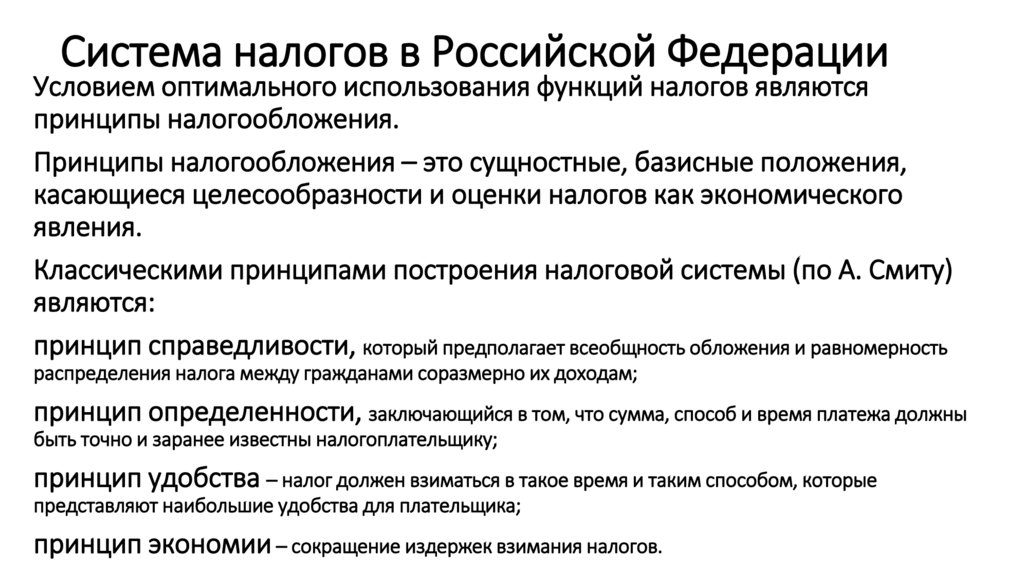

Система налогов в Российской ФедерацииУсловием оптимального использования функций налогов являются

принципы налогообложения.

Принципы налогообложения – это сущностные, базисные положения,

касающиеся целесообразности и оценки налогов как экономического

явления.

Классическими принципами построения налоговой системы (по А. Смиту)

являются:

принцип справедливости, который предполагает всеобщность обложения и равномерность

распределения налога между гражданами соразмерно их доходам;

принцип определенности, заключающийся в том, что сумма, способ и время платежа должны

быть точно и заранее известны налогоплательщику;

принцип удобства – налог должен взиматься в такое время и таким способом, которые

представляют наибольшие удобства для плательщика;

принцип экономии – сокращение издержек взимания налогов.

8.

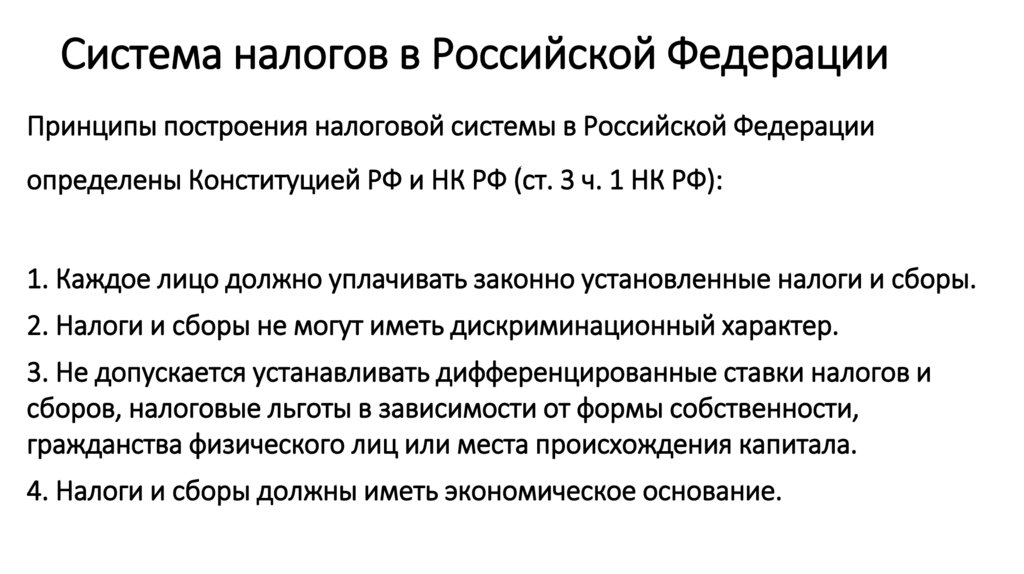

Система налогов в Российской ФедерацииПринципы построения налоговой системы в Российской Федерации

определены Конституцией РФ и НК РФ (ст. 3 ч. 1 НК РФ):

1. Каждое лицо должно уплачивать законно установленные налоги и сборы.

2. Налоги и сборы не могут иметь дискриминационный характер.

3. Не допускается устанавливать дифференцированные ставки налогов и

сборов, налоговые льготы в зависимости от формы собственности,

гражданства физического лиц или места происхождения капитала.

4. Налоги и сборы должны иметь экономическое основание.

9.

Система налогов в Российской ФедерацииПринципы построения налоговой системы в Российской Федерации

определены Конституцией РФ и НК РФ (ст. 3 ч. 1 НК РФ):

5. Не допускается устанавливать налоги и сборы, нарушающие

единое экономическое пространство Российской Федерации.

6. Ни на кого не может быть возложена обязанность уплачивать

налоги и сборы, не предусмотренные НК РФ.

7. Все неустранимые сомнения, противоречия и неясности актов

законодательства о налогах и сборах толкуются в пользу

налогоплательщика (плательщика сборов).

10.

Система налогов в Российской ФедерацииКачество налоговой системы можно оценить по следующим

критериям:

сбалансированность государственного бюджета;

эффективность и рост производства;

стабильность цен;

эффективность социальной политики;

полнота и своевременность уплаты налогов.

11.

Система налогов в Российской ФедерацииВсе принципы, лежащие в основе налога, можно объединить в три группы:

юридические, организационные, экономические принципы.

К правовым относятся принципы: обязательности; отрицания обратной силы

закона; законности; экономической целостности; приоритетности налогового

законодательства.

К экономическим относятся принципы: эффективности налогообложения,

заключающийся в минимизации издержек государства по взиманию налога;

прогнозирования налогообложения; нейтральности, предполагающей, что

налог должен способствовать созданию конкурентной среды; справедливости.

К

организационным

принципам

относятся:

универсализация

налогообложения, обеспечивающая одинаковые требования для всех

плательщиков; удобство уплаты налогов; исчерпывающий перечень налогов;

гармонизация, учитывающая международные нормы и правила.

12.

Система налогов в Российской Федерации13.

Сущность налоговых платежей.Каждое государство, как орган, выполняющий определенные функции

общества, нуждается в финансовых средствах, для выполнения этих функций. К

таким функциям относятся:

управление,

поддержание внутреннего порядка (милиция),

охрана государства от внешних угроз (армия),

выполнение программ по развитию экономики страны на межрегиональном

уровне,

финансирование науки, медицины, образования и др.

Налоги и сборы выступают источником формирования доходов бюджета

государства, поэтому они неразрывно связаны с функционированием самого

государства и соответственно напрямую зависят от уровня развития самого

государства.

14.

Понятие налога, сбора и страховых взносов всоответствии с Налоговым кодексом Российской

Федерации.

Статья 8 НК РФ определяет понятие налога, сбора и страховых взносов.

Пункт 1:

Под налогом понимается обязательный, индивидуально безвозмездный

платеж, взимаемый с организаций и физических лиц в форме отчуждения

принадлежащих им на праве собственности, хозяйственного ведения или

оперативного управления денежных средств в целях финансового

обеспечения деятельности государства и (или) муниципальных образований.

15.

Понятие налога, сбора и страховых взносов всоответствии с Налоговым кодексом Российской

Федерации.

Пункт 2:

Под сбором понимается обязательный взнос, взимаемый с организаций и

физических лиц, уплата которого является одним из условий совершения в

отношении плательщиков сборов государственными органами, органами

местного самоуправления, иными уполномоченными органами и

должностными лицами юридически значимых действий, включая

предоставление определенных прав или выдачу разрешений (лицензий),

либо уплата которого обусловлена осуществлением в пределах территории,

на которой введен сбор, отдельных видов предпринимательской

деятельности.

16.

Понятие налога, сбора и страховых взносов всоответствии с Налоговым кодексом Российской

Федерации.

Пункт 3:

Под страховыми взносами понимаются обязательные платежи на

обязательное пенсионное страхование, обязательное социальное

страхование на случай временной нетрудоспособности и в связи с

материнством, на обязательное медицинское страхование,

взимаемые с организаций и физических лиц в целях финансового

обеспечения реализации прав застрахованных лиц на получение

страхового обеспечения по соответствующему виду обязательного

социального страхования.

17.

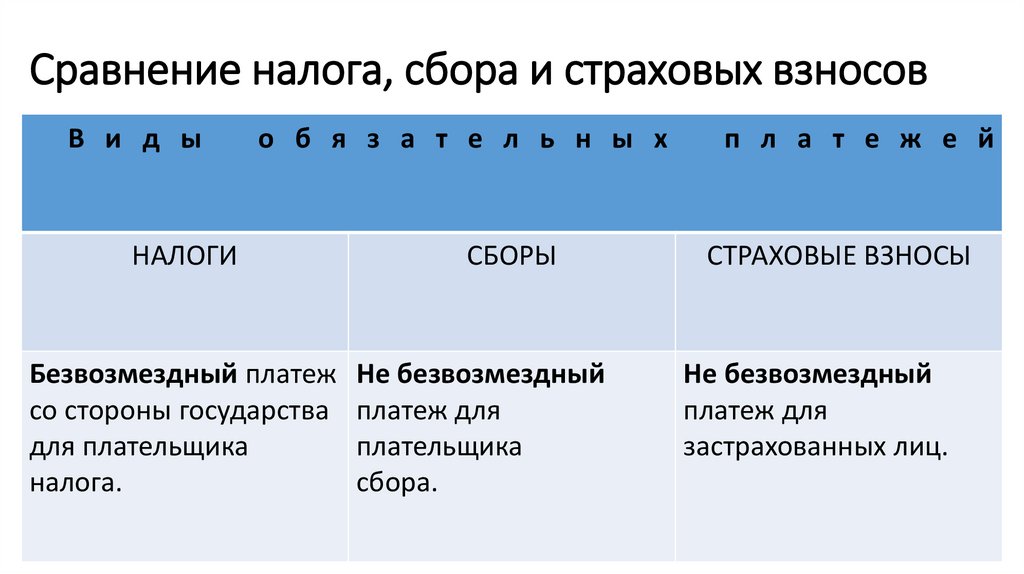

Сравнение налога, сбора и страховых взносовВ и д ы

НАЛОГИ

о б я з а т е л ь н ы х

СБОРЫ

Безвозмездный платеж Не безвозмездный

со стороны государства платеж для

для плательщика

плательщика

налога.

сбора.

п л а т е ж е й

СТРАХОВЫЕ ВЗНОСЫ

Не безвозмездный

платеж для

застрахованных лиц.

18.

Вопросы для самоконтроля:1. Принципы построения налоговой системы

2. Функции налогов

3. Различия и сходство налогов, сборов и взносов