Similar presentations:

Perehod-na-USN-15percent-i-NDS-s-2026-goda (1) (3)

1.

Переход на УСН 15% и НДС с2026 года

Как сохранить налог на уровне 6%

Новые правила налогообложения для риэлторов и индивидуальных

предпринимателей. Практическое руководство по оптимизации налоговой

нагрузки в условиях изменений законодательства.

2.

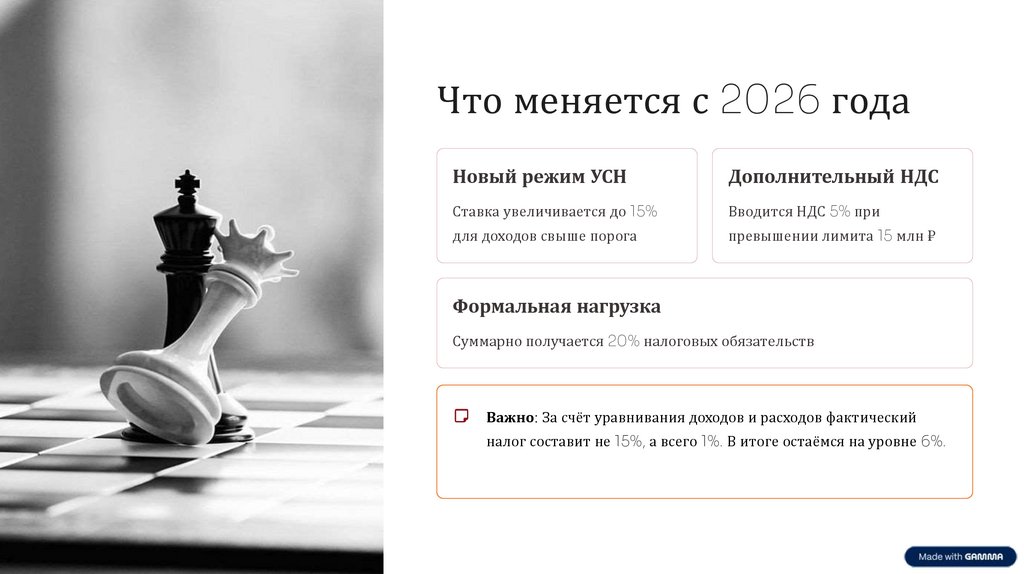

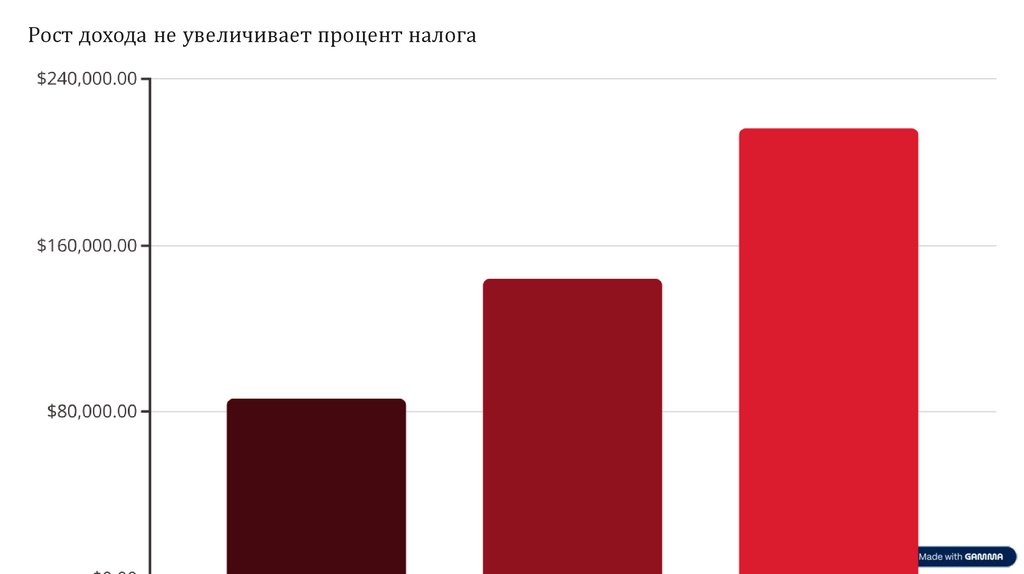

Что меняется с 2026 годаНовый режим УСН

Дополнительный НДС

Ставка увеличивается до 15%

Вводится НДС 5% при

для доходов свыше порога

превышении лимита 15 млн ₽

Формальная нагрузка

Суммарно получается 20% налоговых обязательств

Важно: За счёт уравнивания доходов и расходов фактический

налог составит не 15%, а всего 1%. В итоге остаёмся на уровне 6%.

3.

Фактическая налоговая нагрузкаКлючевые показатели нового режима

Показатель

Условие

Налоговый режим

УСН 15%

Порог дохода

15 000 000 ₽

Дополнительно

НДС 5%

Формально

20% налога

до 20%

Реальный налог

При грамотной оптимизации доходов и расходов

max 6,3%

Итоговая ставка для агента

Сохраняем привычный уровень налогообложения

4.

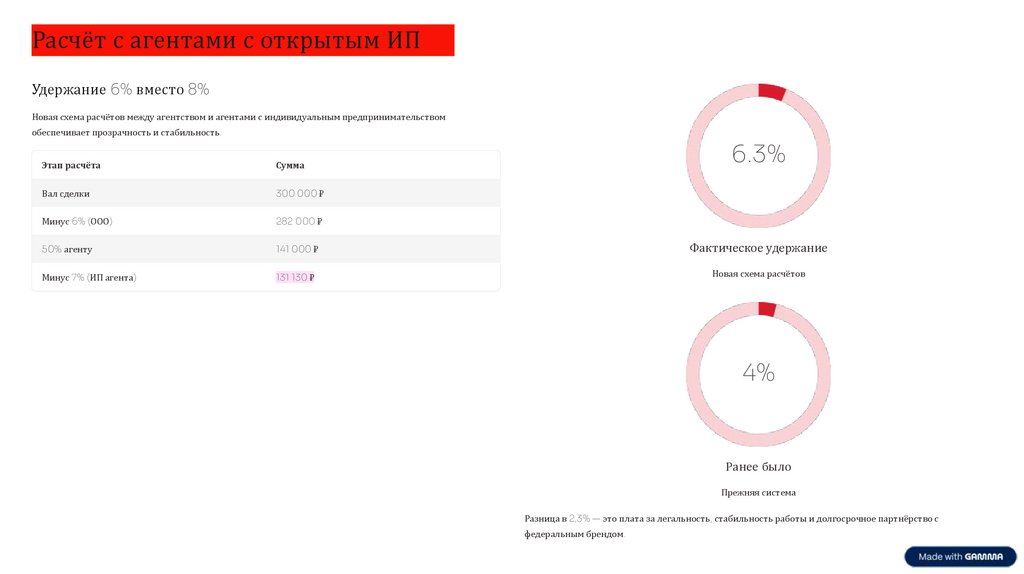

Расчёт с агентами с открытым ИПУдержание 6% вместо 8%

Новая схема расчётов между агентством и агентами с индивидуальным предпринимательством

обеспечивает прозрачность и стабильность.

6.3%

Этап расчёта

Сумма

Вал сделки

300 000 ₽

Минус 6% (ООО)

282 000 ₽

50% агенту

141 000 ₽

Фактическое удержание

Минус 7% (ИП агента)

131 130 ₽

Новая схема расчётов

4%

Ранее было

Прежняя система

Разница в 2,3% — это плата за легальность, стабильность работы и долгосрочное партнёрство с

федеральным брендом.

5.

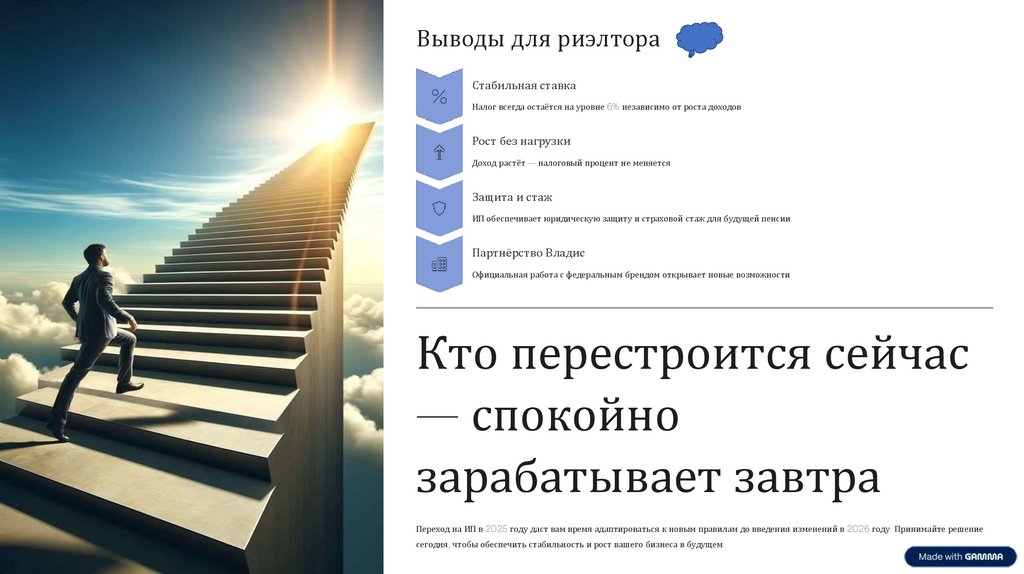

Почему агенту выгодно открыть ИПСнижение удержаний

Оптимизация налога

Страховой стаж

Работа с банками

Удержание уменьшается с 8%

Налог 6% дополнительно

Сохраняется полный

Отсутствие блокировок счетов

до 6,3%, что увеличивает ваш

уменьшается на страховые

страховой стаж для будущей

и проблем с банковскими

чистый доход на каждой

взносы, что снижает реальную

пенсии при официальной

операциями при легальном

сделке.

нагрузку.

деятельности.

статусе.

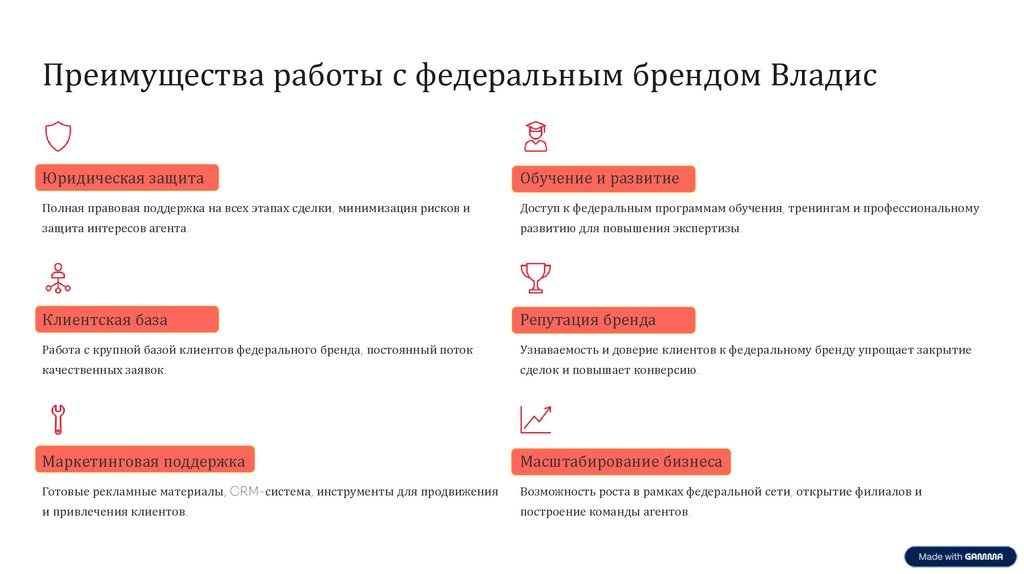

Легальный статус

Партнёрство Владис

Официальная деятельность

Официальное сотрудничество

защищает от рисков и

с федеральным брендом

повышает доверие клиентов.

открывает новые

возможности.

6.

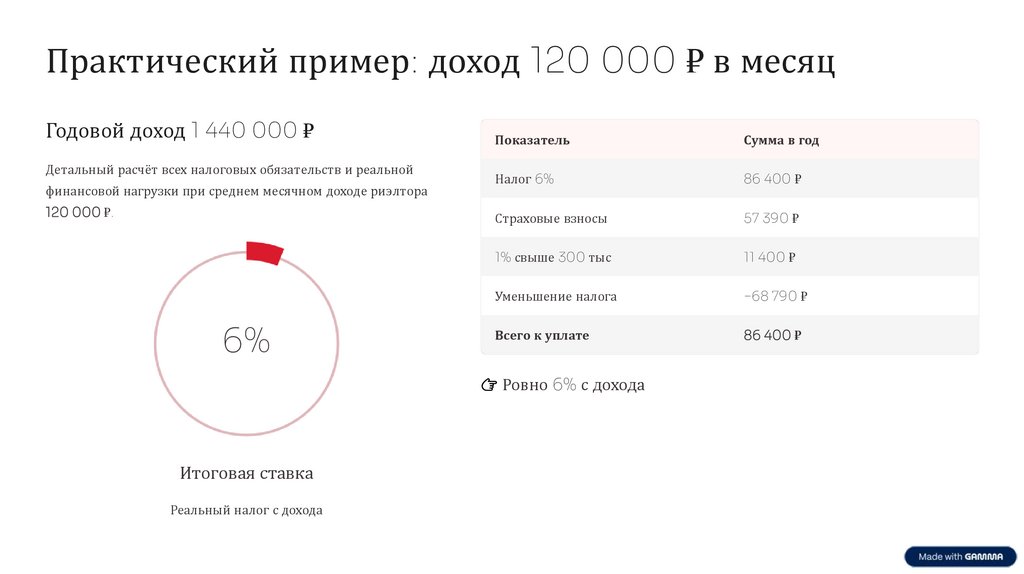

Практический пример: доход 120 000 ₽ в месяцГодовой доход 1 440 000 ₽

Детальный расчёт всех налоговых обязательств и реальной

финансовой нагрузки при среднем месячном доходе риэлтора

120 000 ₽.

6%

Показатель

Сумма в год

Налог 6%

86 400 ₽

Страховые взносы

57 390 ₽

1% свыше 300 тыс

11 400 ₽

Уменьшение налога

−68 790 ₽

Всего к уплате

86 400 ₽