law

lawSimilar presentations:

Учет и налогообложение на предприятии малого бизнеса

1.

Выпускная квалификационная работа(бакалаврская работа)

по направлению подготовки 38.03.01 Экономика

направленность подготовки «Экономика»

на тему:

Учет и налогообложение на

предприятии малого бизнеса

Выполнил: М.А. Щенникова

Руководитель: к.э.н., доцент

Е.А. Калачева

2.

АктуальностьОрганизация и ведение бухгалтерского и налогового учета имеет огромное

значение в финансово – хозяйственной деятельности малого предприятия,

так как не только обеспечивает формирование достоверной бухгалтерской

отчетности, но и влияет на своевременность принятия управленческих

решений, выявление актуальных проблем в налоговом законодательстве.

2

3.

Цель и задачиЦель - исследование особенностей и актуальные вопросы учета и

налогообложения на предприятии малого бизнеса.

Задачи работы:

1.

2.

3.

4.

5.

Изучить нормативно-правовые аспекты бухгалтерского учета и налогообложения предприятий малого

бизнеса;

Рассмотреть порядок ведения бухгалтерского и налогового учета и составления отчетности на

предприятии малого бизнеса на примере ИП «Синюков В.В.»;

Проанализировать актуальные вопросы применения упрощённой системы учета и налогообложения в

ИП «Синюков В.В.»;

Привести судебно-арбитражную практику по спорным вопросам учета и налогообложения малых

предприятий.

Выявить перспективы развития упрощенной системы учета и налогообложения для малого

предпринимательства.

3

4.

База исследованияПолное наименование: ИП «Синюков В.В.»

Адрес: Кемеровская область - Кузбасс, г. Кемерово

Отрасль: Строительство жилых и нежилых зданий

Зарегистрирована: 17.01.2020г.

Категория субъекта МСП: Микропредприятие

Режим налогообложения: УСН «Доходы - расходы» с 10.02.2020г.

4

5.

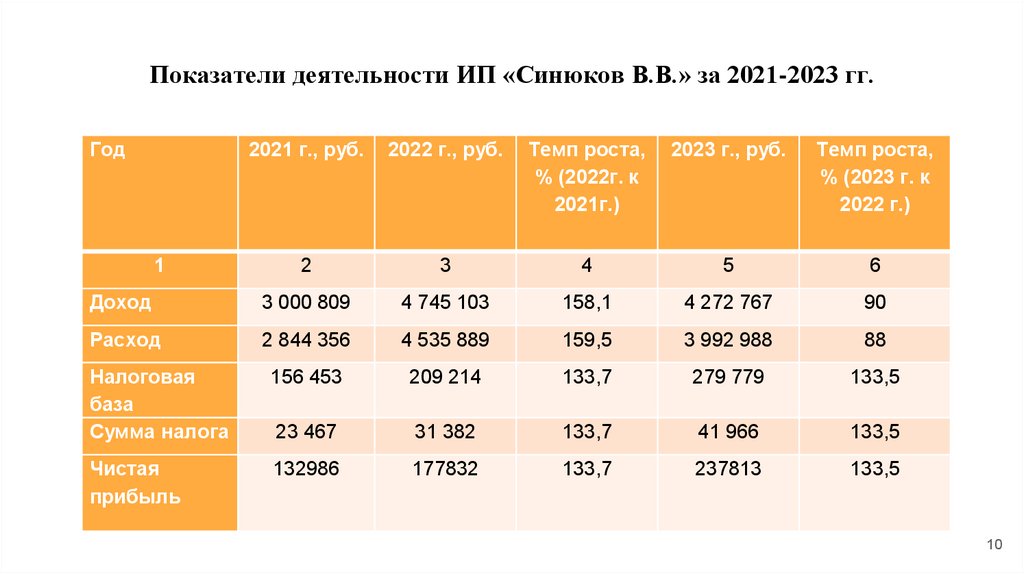

Показатели деятельности ИП «Синюков В.В.» за 2021-2023 гг.Год

2021 г., руб.

2022 г., руб.

Темп роста, %

(2022г. к

2021г.)

2023 г., руб.

Темп роста, %

(2023 г. к 2022

г.)

2

3

4

5

6

Доход

3 000 809

4 745 103

158,1

4 272 767

90

Расход

2 844 356

4 535 889

159,5

3 992 988

88

Налоговая база

156 453

209 214

133,7

279 779

133,5

Сумма налога

23 467

31 382

133,7

41 966

133,5

Чистая

прибыль

132986

177832

133,7

237813

133,5

1

5

6.

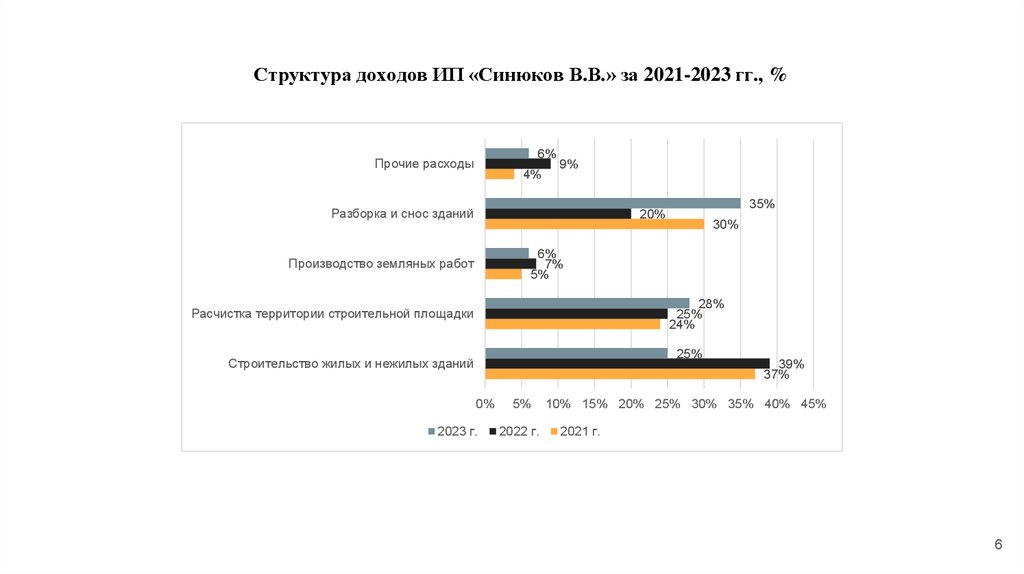

Структура доходов ИП «Синюков В.В.» за 2021-2023 гг., %6%

Прочие расходы

4%

9%

Разборка и снос зданий

35%

20%

30%

6%

7%

5%

Производство земляных работ

28%

25%

24%

Расчистка территории строительной площадки

25%

Строительство жилых и нежилых зданий

0%

2023 г.

5%

2022 г.

39%

37%

10% 15% 20% 25% 30% 35% 40% 45%

2021 г.

6

7.

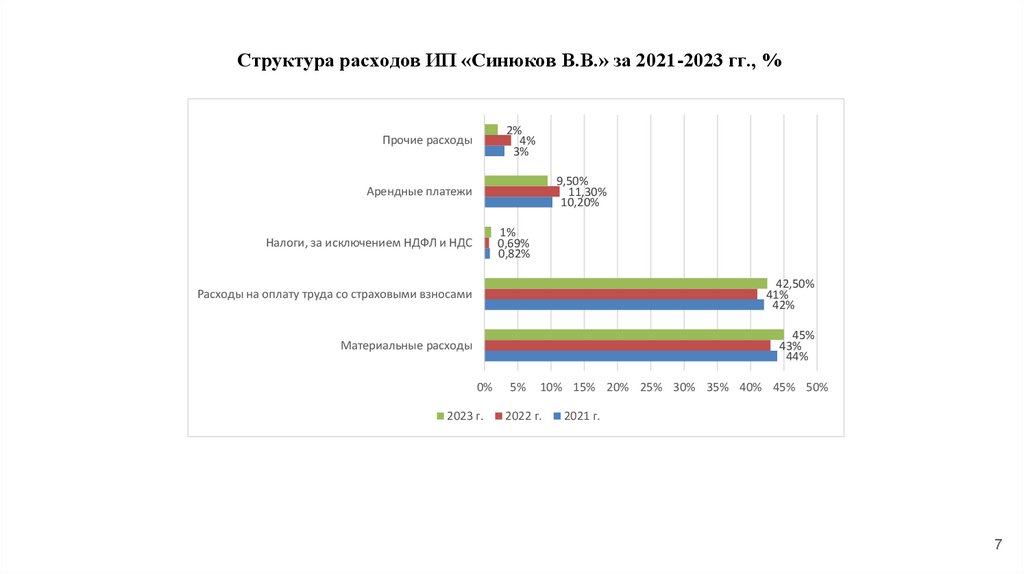

Структура расходов ИП «Синюков В.В.» за 2021-2023 гг., %2%

4%

3%

Прочие расходы

9,50%

11,30%

10,20%

Арендные платежи

1%

0,69%

0,82%

Налоги, за исключением НДФЛ и НДС

Расходы на оплату труда со страховыми взносами

42,50%

41%

42%

Материальные расходы

45%

43%

44%

0%

2023 г.

5%

10% 15% 20% 25% 30% 35% 40% 45% 50%

2022 г.

2021 г.

7

8.

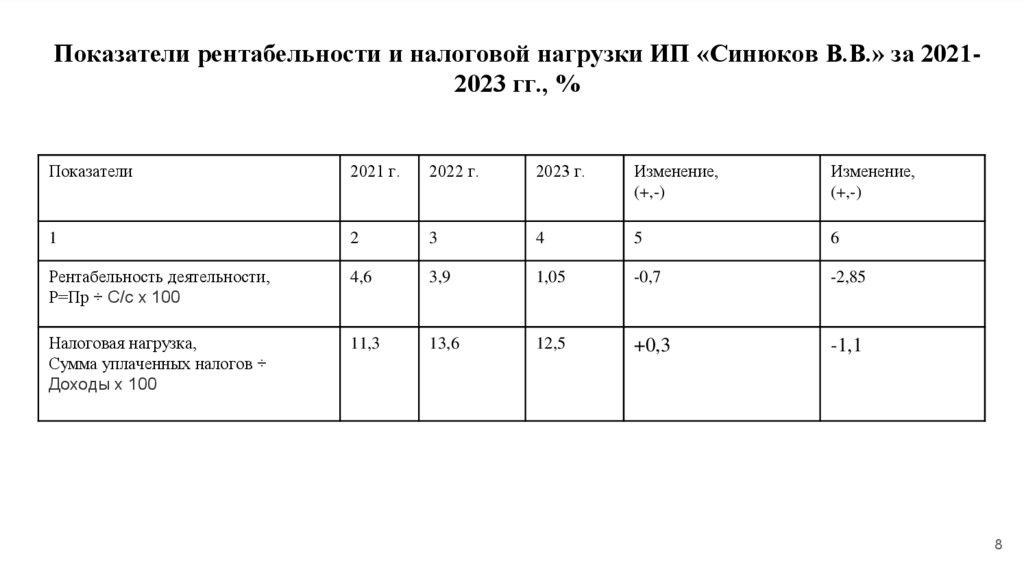

Показатели рентабельности и налоговой нагрузки ИП «Синюков В.В.» за 20212023 гг., %Показатели

2021 г.

2022 г.

2023 г.

Изменение,

(+,-)

Изменение,

(+,-)

1

2

3

4

5

6

Рентабельность деятельности,

Р=Пр ÷ С/с х 100

4,6

3,9

1,05

-0,7

-2,85

Налоговая нагрузка,

Сумма уплаченных налогов ÷

Доходы х 100

11,3

13,6

12,5

+0,3

-1,1

8

9.

Порядок ведения бухгалтерского и налогового учета и составления отчетностиИП "Синюков В.В."

КУДиР является единственным и основным регистром налогового учета при УСН.

Организация ведет книгу учета доходов и расходов в электронном виде. В конце каждого

календарного года она распечатывается и подписывается руководителем.

В КУДиР отражены получаемы доходы и совершенные раходы в хронологическом порядке.

По истечению календарного года ИП "Синюков В.В." заводит новую книгу учета доходов и

расходов.

9

10.

Показатели деятельности ИП «Синюков В.В.» за 2021-2023 гг.Год

2021 г., руб.

2022 г., руб.

Темп роста,

% (2022г. к

2021г.)

2023 г., руб.

Темп роста,

% (2023 г. к

2022 г.)

2

3

4

5

6

Доход

3 000 809

4 745 103

158,1

4 272 767

90

Расход

2 844 356

4 535 889

159,5

3 992 988

88

Налоговая

база

Сумма налога

156 453

209 214

133,7

279 779

133,5

23 467

31 382

133,7

41 966

133,5

Чистая

прибыль

132986

177832

133,7

237813

133,5

1

10

11.

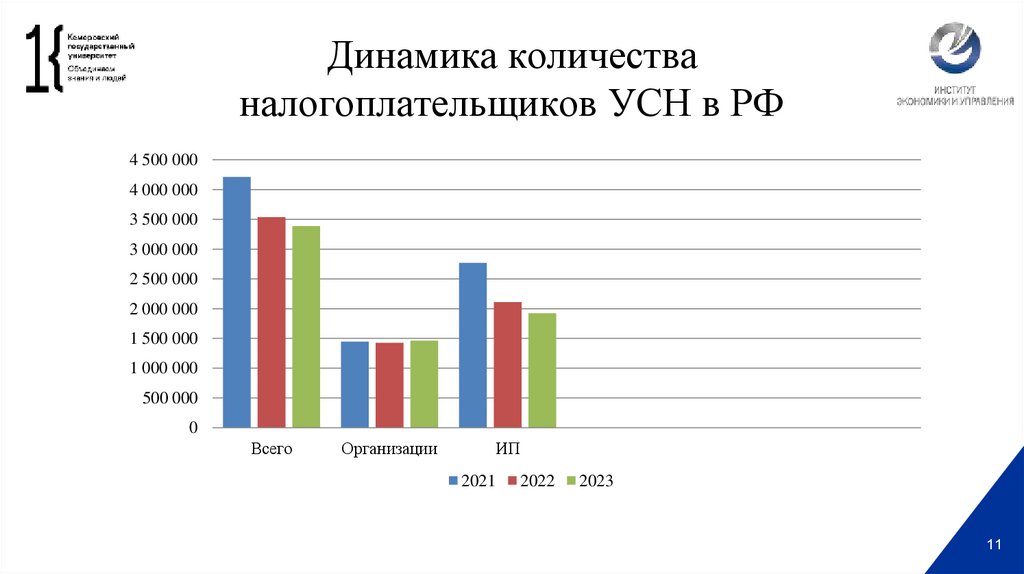

Динамика количестваналогоплательщиков УСН в РФ

4 500 000

4 000 000

3 500 000

3 000 000

2 500 000

2 000 000

1 500 000

1 000 000

500 000

0

Всего

Организации

ИП

2021

2022

2023

11

12.

Структура налоговых поступлений по СНР в бюджет РФна 01.01.2024 г.

5%

2% 0%

0%

2%

УСН

ЕСХН

ПСН

НПД

АУСН

Другие

91%

12

13.

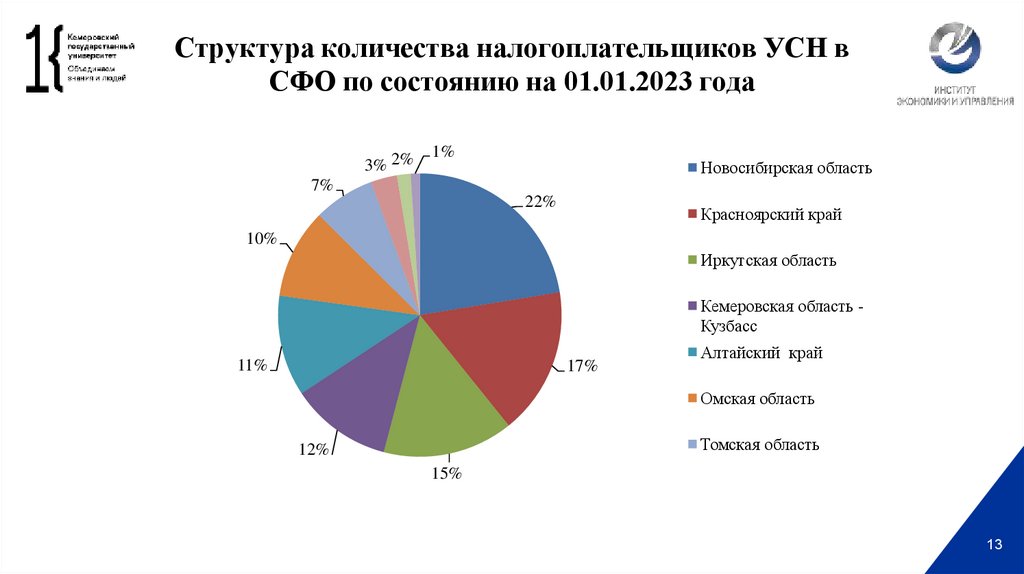

Структура количества налогоплательщиков УСН вСФО по состоянию на 01.01.2023 года

3% 2%

1%

Новосибирская область

7%

22%

Красноярский край

10%

Иркутская область

Кемеровская область Кузбасс

11%

17%

Алтайский край

Омская область

Томская область

12%

15%

13

14.

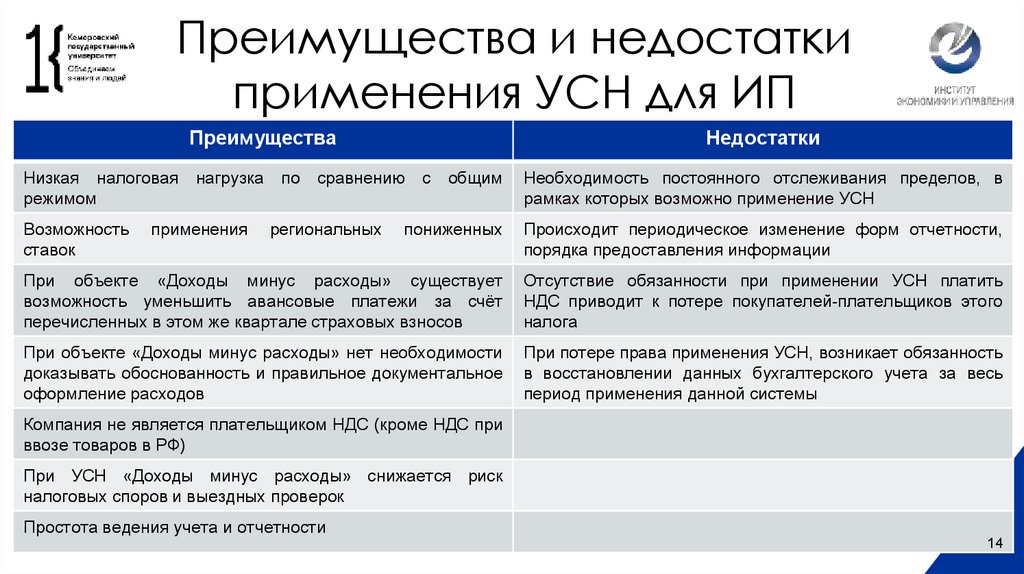

Преимущества и недостаткиприменения УСН для ИП

Преимущества

Низкая налоговая

режимом

общим

Необходимость постоянного отслеживания пределов, в

рамках которых возможно применение УСН

пониженных

Происходит периодическое изменение форм отчетности,

порядка предоставления информации

При объекте «Доходы минус расходы» существует

возможность уменьшить авансовые платежи за счёт

перечисленных в этом же квартале страховых взносов

Отсутствие обязанности при применении УСН платить

НДС приводит к потере покупателей-плательщиков этого

налога

При объекте «Доходы минус расходы» нет необходимости

доказывать обоснованность и правильное документальное

оформление расходов

При потере права применения УСН, возникает обязанность

в восстановлении данных бухгалтерского учета за весь

период применения данной системы

Возможность

ставок

нагрузка

применения

по

Недостатки

сравнению

региональных

с

Компания не является плательщиком НДС (кроме НДС при

ввозе товаров в РФ)

При УСН «Доходы минус расходы» снижается риск

налоговых споров и выездных проверок

Простота ведения учета и отчетности

14

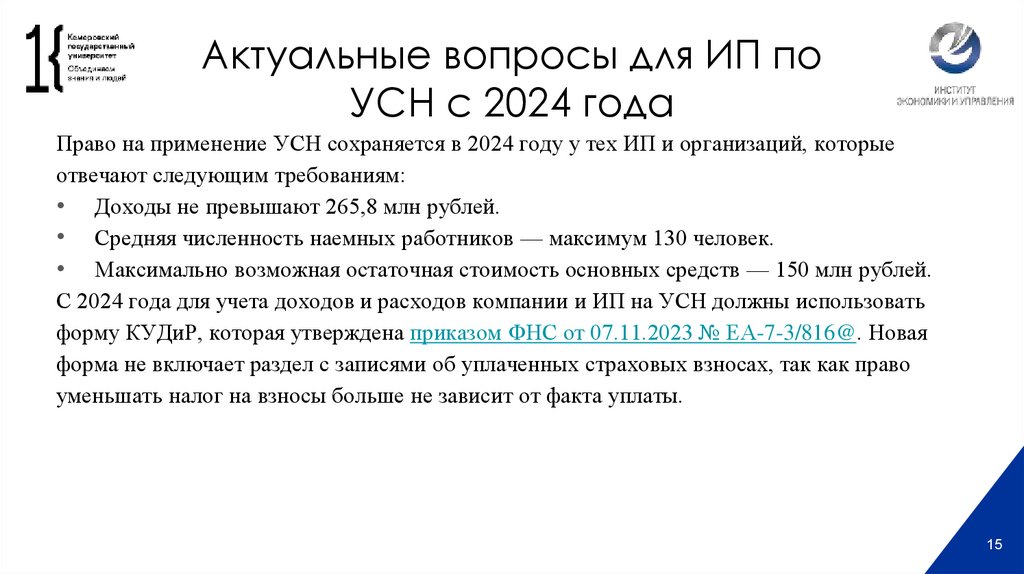

15.

Актуальные вопросы для ИП поУСН с 2024 года

Право на применение УСН сохраняется в 2024 году у тех ИП и организаций, которые

отвечают следующим требованиям:

• Доходы не превышают 265,8 млн рублей.

• Средняя численность наемных работников — максимум 130 человек.

• Максимально возможная остаточная стоимость основных средств — 150 млн рублей.

С 2024 года для учета доходов и расходов компании и ИП на УСН должны использовать

форму КУДиР, которая утверждена приказом ФНС от 07.11.2023 № ЕА-7-3/816@. Новая

форма не включает раздел с записями об уплаченных страховых взносах, так как право

уменьшать налог на взносы больше не зависит от факта уплаты.

15

16.

Актуальные вопросы для ИП поУСН с 2024 года

- С января 2024 года до 49 500 рублей увеличивается сумма фиксированных страховых

взносов за себя для ИП на УСН, если предприниматель заработал не более 300 000 рублей.

При превышении этого значения ИП должен заплатить 1% от суммы превышения, но не

более 277 571 рубля. Итого максимальная величина страховых взносов ИП на УСН в 2024

году ограничена суммой в 327 071 рубль. В 2024 году применяется порядок уменьшения

налога на УСН с объектом «Доходы» на страховые взносы, введенный в 2023 году.

- С 1 января 2024 года, в случае изменения места нахождения организации / места

жительства ИП в течение налогового периода налог на УСН (авансовые платежи по

налогу) исчисляется по налоговой ставке, установленной законом субъекта РФ по

новому месту.

16

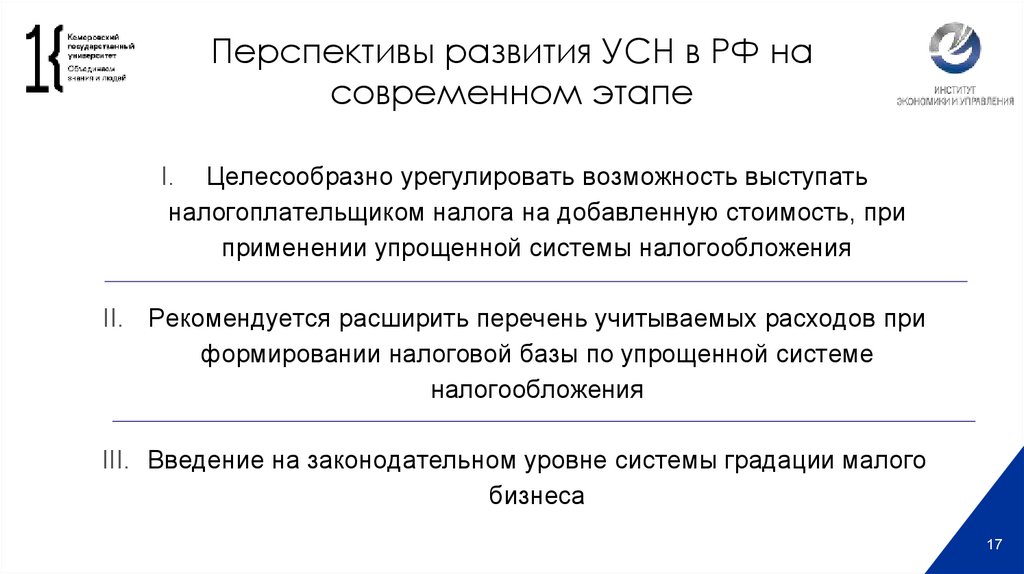

17.

Перспективы развития УСН в РФ насовременном этапе

I. Целесообразно урегулировать возможность выступать

налогоплательщиком налога на добавленную стоимость, при

применении упрощенной системы налогообложения

II. Рекомендуется расширить перечень учитываемых расходов при

формировании налоговой базы по упрощенной системе

налогообложения

III. Введение на законодательном уровне системы градации малого

бизнеса

17

18.

Благодарю завнимание!

18