finance

financeSimilar presentations:

")

Страхование жизни: обзор программ и актуарные основы

1. Страхование жизни

БРОВЧАК С.В., ДОЦЕНТ ДЕПАРТАМЕНТАСТРАХОВАНИЯ И ЭСС ФИНАНСОВОГО

УНИВЕРСИТЕТА ПРИ ПРАВИТЕЛЬСТВЕ

РОССИЙСКОЙ ФЕДЕРАЦИИ

2.

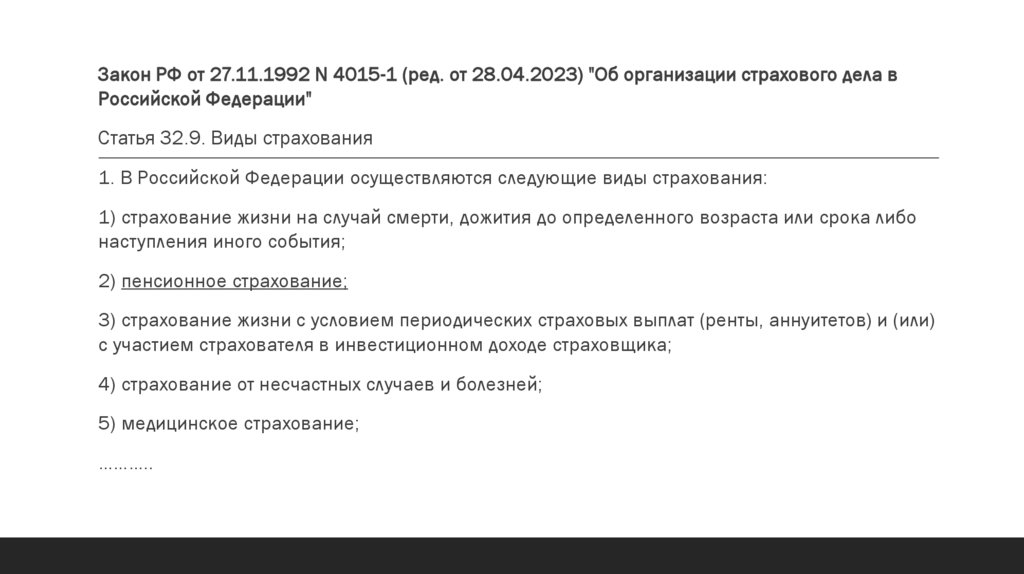

Закон РФ от 27.11.1992 N 4015-1 (ред. от 28.04.2023) "Об организации страхового дела вРоссийской Федерации"

Статья 32.9. Виды страхования

1. В Российской Федерации осуществляются следующие виды страхования:

1) страхование жизни на случай смерти, дожития до определенного возраста или срока либо

наступления иного события;

2) пенсионное страхование;

3) страхование жизни с условием периодических страховых выплат (ренты, аннуитетов) и (или)

с участием страхователя в инвестиционном доходе страховщика;

4) страхование от несчастных случаев и болезней;

5) медицинское страхование;

………..

3. Какие бывают программы страхования жизни?

Рисковое страхование жизни подразумевает страховую защиту от неблагоприятного развитиясобытий для жизни и здоровья застрахованного лица. Страхование рисков также существует в

форме кредитного страхования жизни , когда кредитор выступает в качестве бенефициара. Этот

вид страхования освобождает родственников застрахованного лица от бремени погашения кредита

в случае смерти заемщика.

Накопительное страхование жизни предлагает возможность делать накопления на определенную

дату или событие вместе со страхованием жизни и здоровья.

Инвестиционное страхование жизни представляет собой инструмент инвестирования дающий

возможность получения потенциально высокого дохода, если рынок растет, и гарантированный

возврат вклада клиента, если рынок идет вниз. Эта схема страхования предлагает немедленную

компенсацию, если застрахованное лицо умирает.

https://cbr.ru/eng/protection_rights/financialliteracy/m_insurance_e/

4.

Существует два основных вида страхования жизни: срочное и постоянное:Постоянное страхование жизни, такое как страхование на всю жизнь или универсальное

страхование жизни, может обеспечить пожизненное покрытие. Большинство видов

постоянного страхования жизни включают в себя возможность накапливать денежную

стоимость, к которой можно получить доступ, пока вы еще живы.

Срочное страхование жизни обеспечивает защиту на определенный срок. Срочное

страхование жизни, как правило, является самым дешевым вариантом страхования жизни и

не имеет денежной стоимости.

5. Срочное страхование жизни

Срочное страхование жизни обеспечивает покрытие на определенный период или срок.Например, если вы покупаете полис срочного страхования жизни, вы, как правило, будете

застрахованы от 10 до 40 лет. В идеале, когда срок действия вашего страхового покрытия

истекает, у вас больше нет серьезных финансовых обязательств, таких как обеспечение семьи

или оплата ипотечного кредита.

https://www.insure.com/life-insurance/types-of-life-insurance

6. Виды срочного страхования жизни

Виды срочного страхования жизни• Уровневое срочное страхование жизни: Это наиболее распространенный вид срочного страхования жизни . И

страховые взносы, и пособие в связи со смертью остаются неизменными, пока действует полис.

• Годовой возобновляемый срок (ART): Годовой возобновляемый полис — это краткосрочный полис сроком на

один год, но с возможностью продления каждый год. Ставки страховых взносов обычно ниже, чем те, которые

вы заплатили бы за аналогичный срок полиса, но увеличиваются каждый год, когда они продлеваются.

• Страхование с уменьшающимся сроком: при страховом полисе с уменьшающимся сроком сумма покрытия со

временем уменьшается, но ваша премия остается неизменной. Этот тип срочного страхования часто

приобретается, если у вас есть определенные долги или кредиты, которые необходимо погасить.

• Групповое страхование жизни: Групповое страхование жизни — это тип покрытия, которое группы

предоставляют своим членам. Как правило, группа является работодателем, а ее члены — наемными

работниками, но другие братства и группы также предлагают политику. Несмотря на то, что получить право на

страховое покрытие легко, а расходы на групповое страхование жизни дешевы и часто бесплатны, тип покрытия,

которое вы получаете, ограничен.

7.

Постоянное страхование жизниОпыт США

Вот некоторые из наиболее распространенных факторов, влияющих на ставки страхования жизни :

•Возраст. Чем моложе вы, когда вы покупаете политику, тем меньше вы будете платить. Это

потому, что ваш шанс умереть меньше.

•Пол. По данным Национального центра статистики здравоохранения, ожидаемая

продолжительность жизни женщин почти на пять лет больше, чем у мужчин. Это означает, что

мужчины обычно платят больше за страхование жизни, чем женщины (за исключением Монтаны,

где страховщики должны предоставлять гендерно-нейтральные ставки страхования жизни).

•Здоровье. Ваше здоровье имеет большое влияние на ставки страхования жизни. Страховщик

оценит ваши прошлые и текущие медицинские условия, чтобы рассчитать ожидаемую

продолжительность жизни.

•Образ жизни. Ваша история вождения (например, судимость за вождение в нетрезвом виде),

судимость, а также опасные занятия и хобби (например, подводное плавание с аквалангом) могут

привести к более высоким ставкам по страхованию жизни.

https://www.forbes.com/advisor/life-insurance/how-itworks/

8.

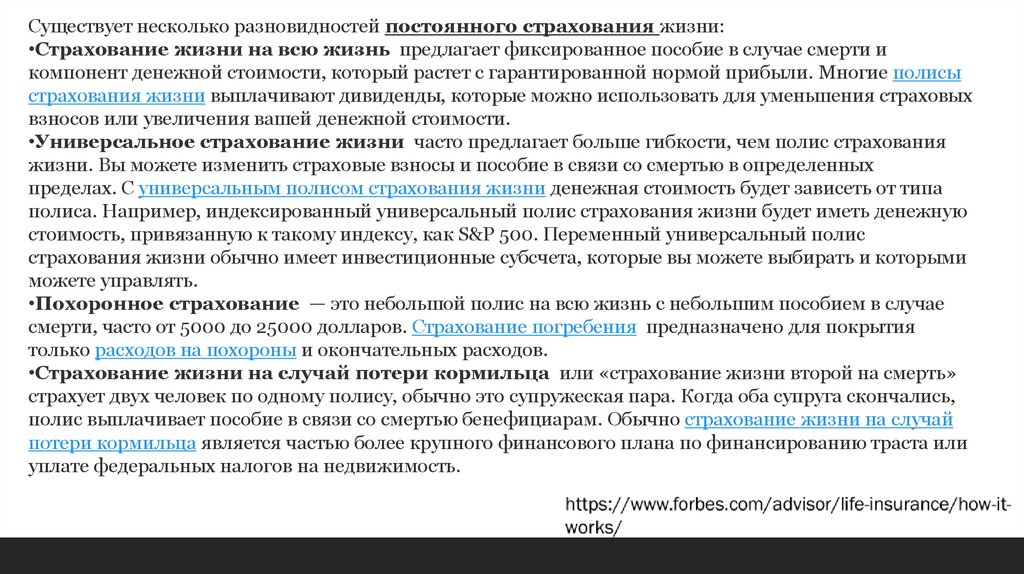

Существует несколько разновидностей постоянного страхования жизни:•Страхование жизни на всю жизнь предлагает фиксированное пособие в случае смерти и

компонент денежной стоимости, который растет с гарантированной нормой прибыли. Многие полисы

страхования жизни выплачивают дивиденды, которые можно использовать для уменьшения страховых

взносов или увеличения вашей денежной стоимости.

•Универсальное страхование жизни часто предлагает больше гибкости, чем полис страхования

жизни. Вы можете изменить страховые взносы и пособие в связи со смертью в определенных

пределах. С универсальным полисом страхования жизни денежная стоимость будет зависеть от типа

полиса. Например, индексированный универсальный полис страхования жизни будет иметь денежную

стоимость, привязанную к такому индексу, как S&P 500. Переменный универсальный полис

страхования жизни обычно имеет инвестиционные субсчета, которые вы можете выбирать и которыми

можете управлять.

•Похоронное страхование — это небольшой полис на всю жизнь с небольшим пособием в случае

смерти, часто от 5000 до 25000 долларов. Страхование погребения предназначено для покрытия

только расходов на похороны и окончательных расходов.

•Страхование жизни на случай потери кормильца или «страхование жизни второй на смерть»

страхует двух человек по одному полису, обычно это супружеская пара. Когда оба супруга скончались,

полис выплачивает пособие в связи со смертью бенефициарам. Обычно страхование жизни на случай

потери кормильца является частью более крупного финансового плана по финансированию траста или

уплате федеральных налогов на недвижимость.

9. Программы страхования жизни

1) рисковое страхование жизни представляет собой страховую защиту в результате наступления несчастного случая, инвалидности,тяжелой болезни, смерти в результате несчастного случая или по другой причине;

2) классическое накопительное страхование жизни дает страхователю гарантию выплаты определенной суммы денег в случае

наступления смерти застрахованного лица или его дожития до определенного срока. По данному договору норма доходности учитывается

при расчете страховых тарифов и является постоянной в течение всего срока действия договора;

3) смешанное (рисково-накопительное) страхование жизни является симбиозом двух предыдущих видов страхования жизни. При

заключении данного договора страхования устанавливаются как основные риски (дожитие или смерть застрахованного лица), так и

дополнительные риски (смерть, критические заболевания, травма, инвалидность), тем самым застрахованное лицо получает более

полное покрытие в результате наступления неблагоприятных событий, которые могут нанести вред его здоровью. Норма доходности

учитывается так же, как и в договоре накопительного страхования жизни;

4) страхование жизни с участием в прибыли компании (with-profits policies) –

после проведения ежегодной оценки страховых активов и пассивов компанияотчисляет в виде бонуса часть прибыли в пользу

страхователя, при этом бонус подлежит выплате только по окончании договора;

https://elar.urfu.ru/bitstream/10995/95279/1/978-57996-2770-6_2019.pdf

10.

5) страхование жизни с участием в резервном капитале покрытия (распространено в основном в европейскихстранах) – в состав страховой премии включается определенный норматив сбережений, который страховая

компания инвестирует, тем самым образуется резервный капитал покрытия. Доходность по таким договорам

является невысокой;

6) инвестиционное (фондовое) страхование жизни (unit-linked life insurance).

Отличительной особенностью продуктов unit-linked является участие страхователя в непосредственных

результатах инвестиций. Накапливаемые на счете страхователя денежные средства объединяются в кредитный

фонд и передаются в управление специализированной компании. Страхователь, анализируя степень доходности

и риска, выбирает тот фонд (из предложенных страховщиком), который его больше всего устраивает;

7) комбинированное страхование жизни также является продуктом, сочетающим несколько видов личного

страхования, благодаря которому страхователи могут совместить в одном виде страхования, включающего

страховую защиту на случай утраты трудоспособности, на дожитие, на случай смерти и страхование от

несчастных случаев или медицинское страхование.

https://elar.urfu.ru/bitstream/10995/95279/1/978-57996-2770-6_2019.pdf

11. Дополнительные преимущества страхования жизни

Льготный налоговый режим. Выплаты при наступлении рисковых событий (смерть, инвалидность и т.д.) не облагаютсяналогом. Подоходный налог с выплат по пожертвованиям взимается только с разницы между суммой выплаты и суммой

премий. Более того, эта разница уменьшается на ставку рефинансирования Центрального банка Российской

Федерации.

Особый статус полисов страхования жизни. Эти полисы не являются собственностью и, следовательно, не могут быть

конфискованы, изъяты или разделены (например, в случае развода). Они не могут быть востребованы третьими

лицами.

Избирательность. Страховые выплаты не включаются в состав наследства в случае смерти и выплачиваются указанным

бенефициарам, в то время как пожертвования выплачиваются только застрахованному лицу. Таким образом, вы

можете решить проблемы, связанные с наследованием или выборочным уходом за человеком, находящимся в

сложной семейной ситуации, и создать благотворительный фонд для ребенка от первого брака или, например, для

внука (внучки), а также позаботиться о самом уязвимом человеке в вашей семье.

Настройка. Все долгосрочные программы подбираются и планируются индивидуально для каждого конкретного

человека с учетом всех факторов и пожеланий.

https://cbr.ru/eng/protection_rights/financialliteracy/m_insurance_e/

12.

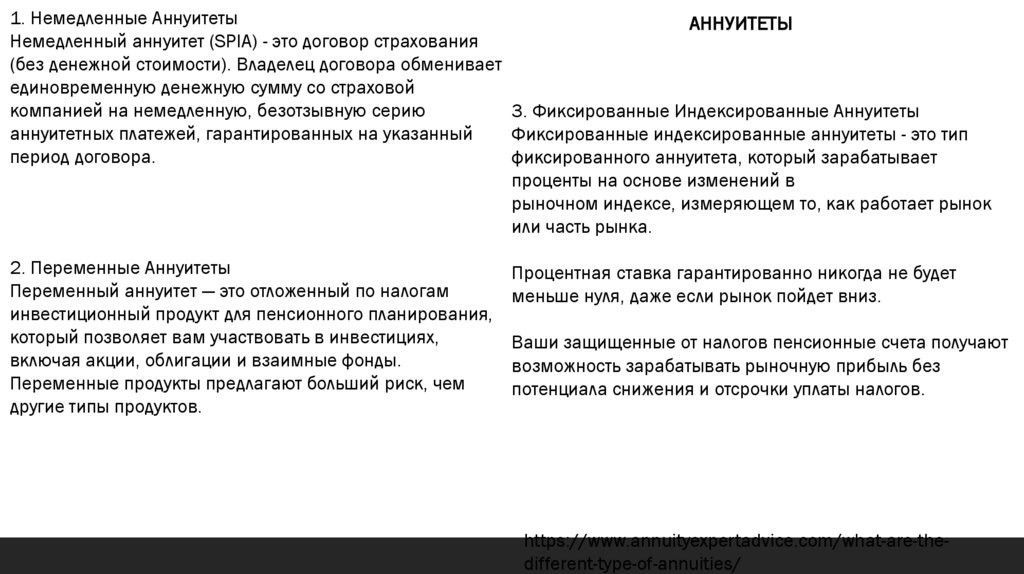

1. Немедленные АннуитетыАННУИТЕТЫ

Немедленный аннуитет (SPIA) - это договор страхования

(без денежной стоимости). Владелец договора обменивает

единовременную денежную сумму со страховой

компанией на немедленную, безотзывную серию

3. Фиксированные Индексированные Аннуитеты

аннуитетных платежей, гарантированных на указанный

Фиксированные индексированные аннуитеты - это тип

период договора.

фиксированного аннуитета, который зарабатывает

проценты на основе изменений в

рыночном индексе, измеряющем то, как работает рынок

или часть рынка.

2. Переменные Аннуитеты

Переменный аннуитет — это отложенный по налогам

инвестиционный продукт для пенсионного планирования,

который позволяет вам участвовать в инвестициях,

включая акции, облигации и взаимные фонды.

Переменные продукты предлагают больший риск, чем

другие типы продуктов.

Процентная ставка гарантированно никогда не будет

меньше нуля, даже если рынок пойдет вниз.

Ваши защищенные от налогов пенсионные счета получают

возможность зарабатывать рыночную прибыль без

потенциала снижения и отсрочки уплаты налогов.

https://www.annuityexpertadvice.com/what-are-thedifferent-type-of-annuities/

13.

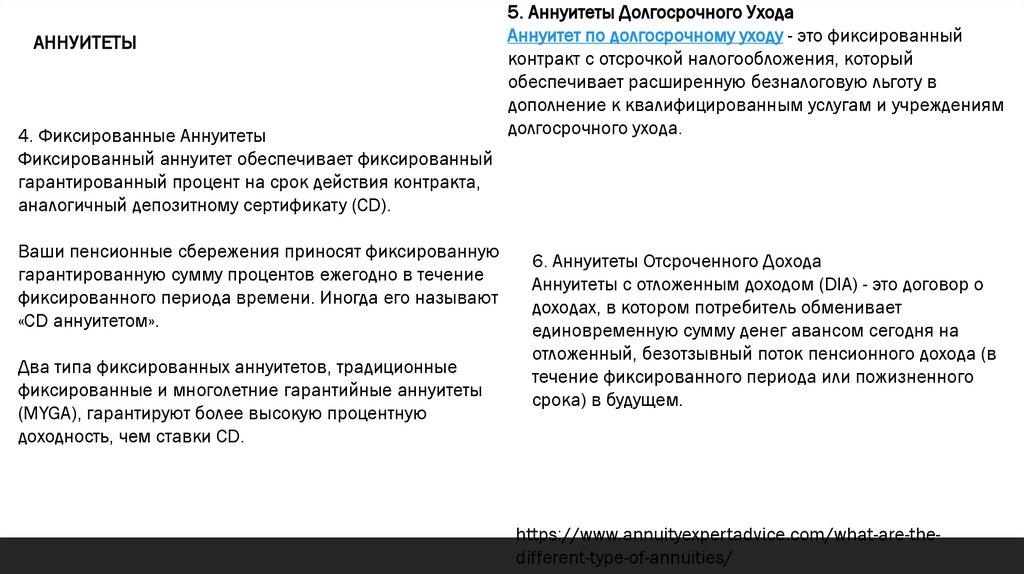

АННУИТЕТЫ4. Фиксированные Аннуитеты

Фиксированный аннуитет обеспечивает фиксированный

гарантированный процент на срок действия контракта,

аналогичный депозитному сертификату (CD).

Ваши пенсионные сбережения приносят фиксированную

гарантированную сумму процентов ежегодно в течение

фиксированного периода времени. Иногда его называют

«CD аннуитетом».

Два типа фиксированных аннуитетов, традиционные

фиксированные и многолетние гарантийные аннуитеты

(MYGA), гарантируют более высокую процентную

доходность, чем ставки CD.

5. Аннуитеты Долгосрочного Ухода

Аннуитет по долгосрочному уходу - это фиксированный

контракт с отсрочкой налогообложения, который

обеспечивает расширенную безналоговую льготу в

дополнение к квалифицированным услугам и учреждениям

долгосрочного ухода.

6. Аннуитеты Отсроченного Дохода

Аннуитеты с отложенным доходом (DIA) - это договор о

доходах, в котором потребитель обменивает

единовременную сумму денег авансом сегодня на

отложенный, безотзывный поток пенсионного дохода (в

течение фиксированного периода или пожизненного

срока) в будущем.

https://www.annuityexpertadvice.com/what-are-thedifferent-type-of-annuities/

14.

АННУИТЕТЫБлаготворительный Подарочный Аннуитет

Благотворительный подарочный аннуитет – это передача дарителем благотворительной организации.

Взамен донор получает аннуитетные платежи.

https://www.annuityexpertadvice.com/what-are-thedifferent-type-of-annuities/

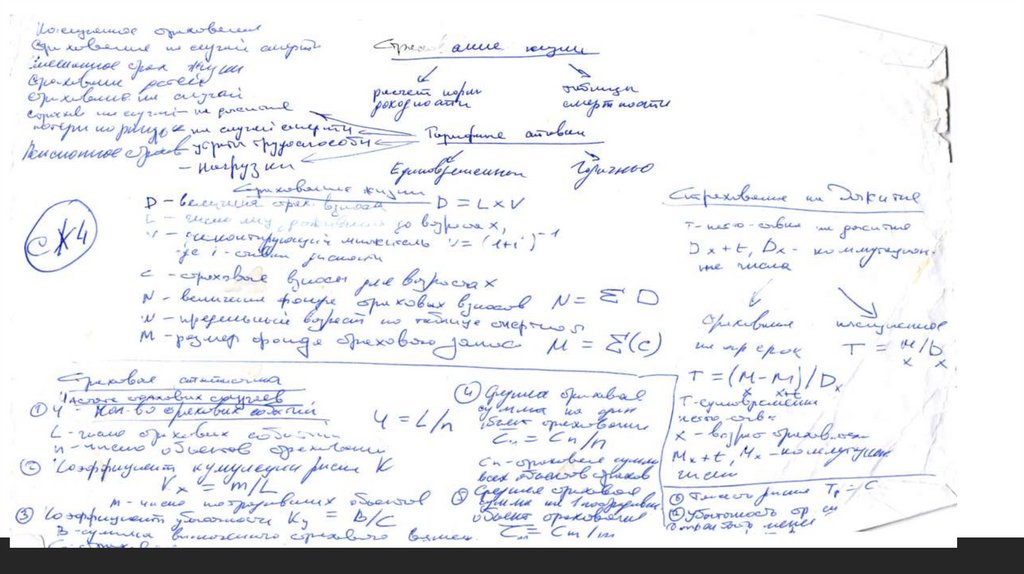

15. Накопительное страхование жизни

Этот вид страхования сочетает в себе функции создания накопительных фондов и обеспечения страховой защиты.Эта схема имеет следующий механизм: клиент платит первый взнос и получает право на страховую защиту:

По риску полиса целевого капитала — право на гарантированное получение накопленных денежных средств, которые

будут выплачены клиенту в будущем по истечении срока действия страхового полиса.

Под риском «ухода из жизни» — право на гарантированные выплаты назначенным лицам или наследникам

(выгодоприобретателям) в случае смерти застрахованного лица.

Такие контракты обычно заключаются на срок от 5 до 20 и более лет. Страховые выплаты по этим двум базовым видам

рисков могут быть равными или отличаться друг от друга и будут увеличиваться при увеличении страховых взносов и

более долгосрочных программах. Таким образом, эта схема обеспечивает комбинированную страховую защиту: клиент

делает сбережения, а жизнь клиента застрахована. Страховые полисы предназначены, прежде всего, для кормильцев

семьи, материально поддерживающих других людей.

https://cbr.ru/eng/protection_rights/financialliteracy/m_insurance_e/

16.

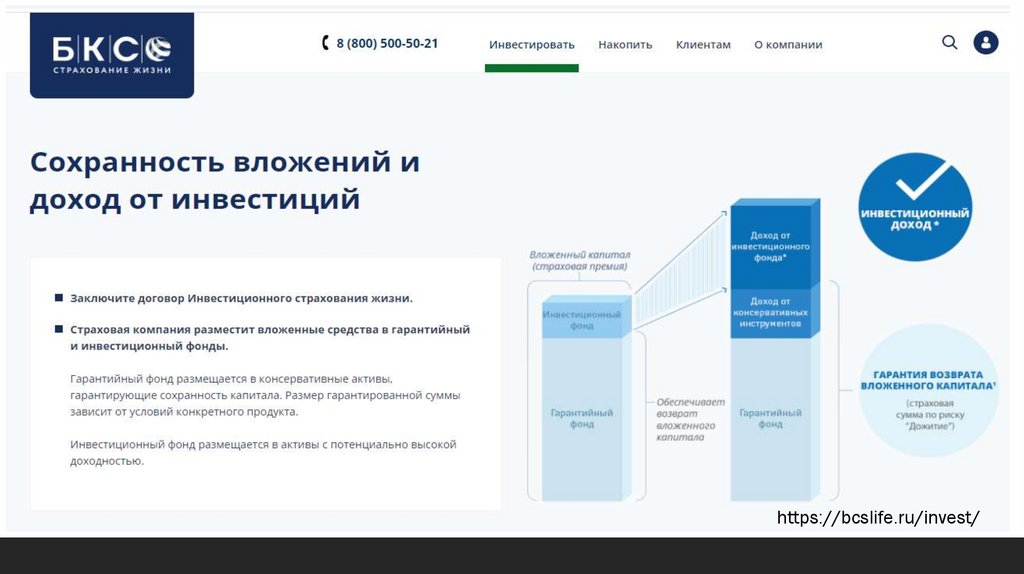

https://bcslife.ru/accumulate/17. Инвестиционное страхование жизни

По сравнению с классическим накопительным страхованием этот инструмент позволяетнадежно инвестировать накопленные средства, а не создавать накопления. Эта схема

позволяет клиенту получать потенциально высокий доход, гарантируя при этом возврат

финансовых вложений клиента. Вложения клиента по инвестиционным программам

страхования жизни делятся на две части — гарантийные и инвестиционные фонды.

Гарантийный фонд гарантирует возврат вложений клиента при любом развитии событий на

фондовом рынке. Инвестиционный фонд позволяет клиенту получать доход по

инвестиционному продукту в зависимости от динамики базового актива (таких

инвестиционных инструментов множество, например, золото, нефть, фондовый индекс РТС и

другие).

https://cbr.ru/eng/protection_rights/financialliteracy/m_insurance_e/

18.

https://bcslife.ru/invest/19.

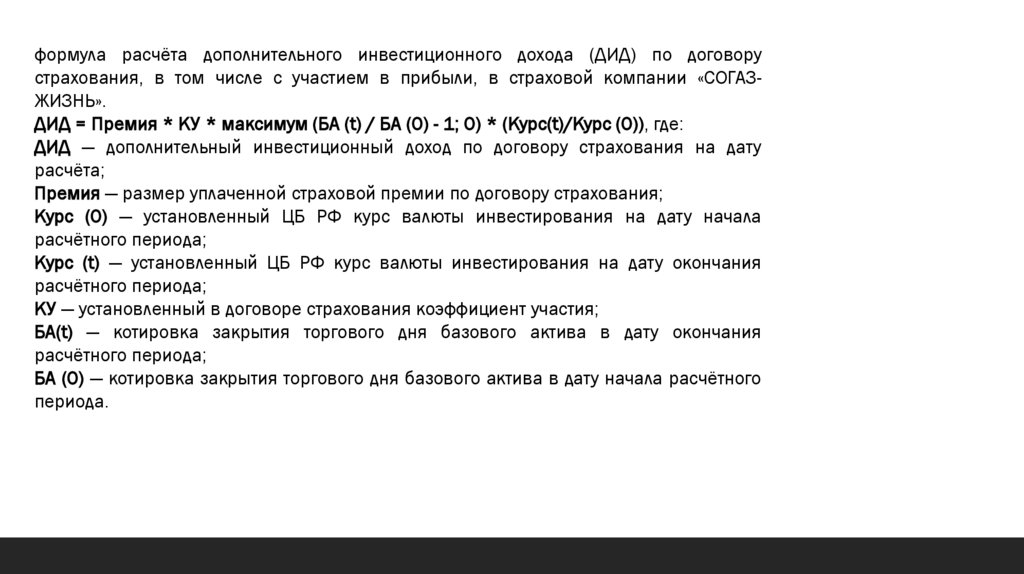

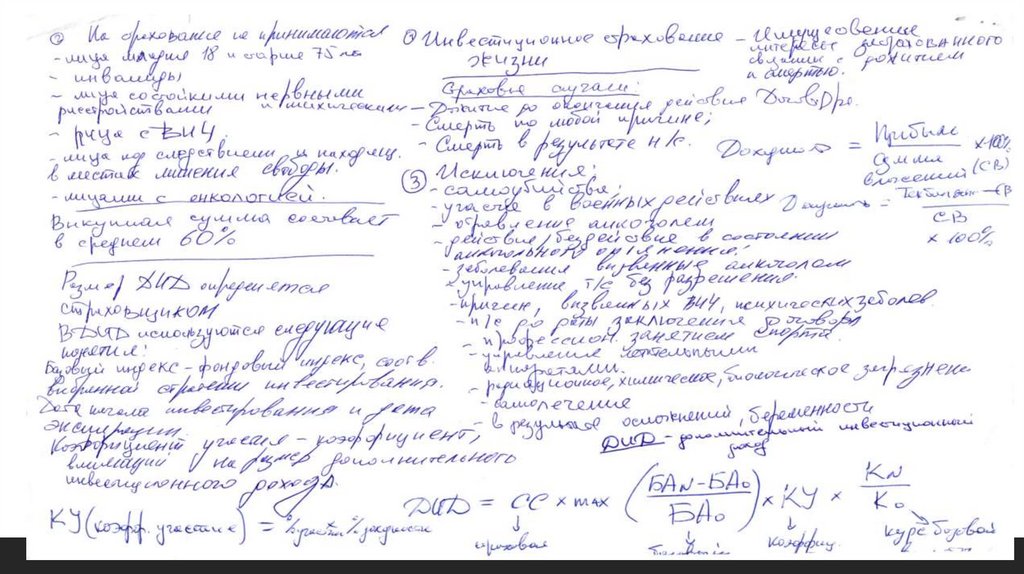

формула расчёта дополнительного инвестиционного дохода (ДИД) по договорустрахования, в том числе с участием в прибыли, в страховой компании «СОГАЗЖИЗНЬ».

ДИД = Премия * КУ * максимум (БА (t) / БА (0) - 1; 0) * (Kypc(t)/Kypc (0)), где:

ДИД — дополнительный инвестиционный доход по договору страхования на дату

расчёта;

Премия — размер уплаченной страховой премии по договору страхования;

Курс (0) — установленный ЦБ РФ курс валюты инвестирования на дату начала

расчётного периода;

Курс (t) — установленный ЦБ РФ курс валюты инвестирования на дату окончания

расчётного периода;

КУ — установленный в договоре страхования коэффициент участия;

БА(t) — котировка закрытия торгового дня базового актива в дату окончания

расчётного периода;

БА (0) — котировка закрытия торгового дня базового актива в дату начала расчётного

периода.

20.

21. Долевое страхование жизни

По договору долевого страхования жизни часть страховой премии, уплаченной страхователемстраховой организации, направляется в соответствии с указанием страхователя на

приобретение инвестиционных паев открытых паевых инвестиционных фондов,

инвестиционных паев закрытых паевых инвестиционных фондов, предназначенных для

квалифицированных инвесторов.

При наступлении страховых случаев дожития застрахованного лица до определенного

возраста или срока либо наступления иного события в жизни застрахованного лица,

предусмотренного договором долевого страхования жизни, смерти застрахованного лица в

течение срока действия договора страхования выгодоприобретателю производится страховая

выплата в размере страховой суммы и денежной компенсации в связи с погашением

инвестиционных паев открытых паевых инвестиционных фондов или инвестиционных паев

закрытых паевых инвестиционных фондов.

22. Долевое страхование жизни

Страхователь по договору долевого страхования жизни является владельцем инвестиционныхпаев открытых паевых инвестиционных фондов или инвестиционных паев закрытых паевых

инвестиционных фондов.

Застрахованным лицом по договору долевого страхования жизни является страхователь.

При единовременной уплате страхователем страховой премии по договору долевого

страхования жизни часть страховой премии в размере 10 миллионов рублей и более может

быть направлена страховой организацией в соответствии с указанием страхователя на

приобретение инвестиционных паев закрытых паевых инвестиционных фондов.

23.

Страхователь вправе потребовать от страховой организации приобретения у негоинвестиционных паев закрытых паевых инвестиционных фондов при невозможности

погашения указанных инвестиционных паев. При этом страхователю выплачиваются

выкупная сумма и в дополнение к ней сумма в размере стоимости приобретенных

инвестиционных паев закрытых паевых инвестиционных фондов, выгодоприобретателю

производится страховая выплата в размере страховой суммы и стоимости приобретенных

инвестиционных паев закрытых паевых инвестиционных фондов.

24.

Квалифицированный инвестор (квал) в России — это профессиональный участник рынка, который может получить доступ ксложным инвестиционным продуктам, недоступным для других участников. Статус закреплён в Федеральном законе РФ «О

рынке ценных бумаг» (№39-ФЗ, ст. 51.2).

Стать квалифицированным инвестором могут как физические, так и юридические лица. Некоторые организации получают статус

автоматически, если являются профессиональными участниками финансового рынка: брокерами, инвестиционными фондами,

ЦБ РФ и другими.

Для физических лиц статус присваивается, если выполнено хотя бы одно из условий:

владение ценными бумагами и/или производными инструментами на сумму не менее 12 млн рублей (с 2026 года — 24 млн

рублей);

опыт работы в финансовой или инвестиционной организации — не менее 2 лет (если организация сама является

квалифицированным инвестором по закону) либо 3 лет в иных случаях;

значительный опыт сделок — например, не реже 10 сделок в квартал за последний год, общей стоимостью не менее 6 млн

рублей;

высокая квалификация — профильное экономическое образование или наличие профессиональных аттестатов/сертификатов

(например, аттестат специалиста финансового рынка, аудитора, актуария, международные сертификаты CFA, CIIA, FRM и др.).

Для юридических лиц по умолчанию к квалифицированным инвесторам относятся финансовые организации —

профессиональные участники рынка ценных бумаг (брокеры, дилеры, управляющие), банки, акционерные инвестиционные

фонды и другие

25. ПЕНСИОННОЕ СТРАХОВАНИЕ

Страховым риском и страховым случаем является дожитие Застрахованного до датыпенсионной выплаты. При наступлении данного страхового случая Страховщик осуществляет

пенсионную выплату Застрахованному. В случае смерти Застрахованного в накопительном

периоде Страхователю выплачивается выкупная сумма. Если наступила также смерть

Страхователя, то выкупная сумма выплачивается наследникам Страхователя, которые

устанавливаются в соответствии с законодательством РФ.

26.

Страховыми рисками по Дополнительным программам являются: а) смерть Застрахованногов результате несчастного случая, произошедшего в течение срока страхования «Смерть в

результате несчастного случая»); б) инвалидность I или II группы Застрахованного по любой

причине, установленная в результате несчастного случая, произошедшего в течение срока

страхования, или заболевания, впервые диагностированного в течение срока страхования

(«Инвалидность I или II группы в результате несчастного случая или болезни»); в) инвалидность I

или II группы Застрахованного, установленная в результате несчастного случая,

произошедшего в течение срока страхования («Инвалидность I или II группы в результате

несчастного случая»); г) травма Застрахованного в результате несчастного случая («Травма»).

27.

Страховым риском по Дополнительной программе «Страхование супружеской пенсии»является дожитие Второго Застрахованного до даты пенсионной выплаты. Страховым случаем

по Дополнительной программе «Страхование супружеской пенсии» является дожитие Второго

Застрахованного до даты пенсионной выплаты. Право на получение пенсионной выплаты

переходит ко Второму Застрахованному в случае смерти Застрахованного в пенсионном

периоде. При наступлении данного страхового случая Страховщик осуществляет пенсионную

выплату Второму Застрахованному в размере, указанном в Договоре.

28.

Если иное не установлено Договором, смерть и/или инвалидность I или II группы Застрахованного, а такжетравма Застрахованного не признаются страховыми случаями, если они наступили:

а) в результате умышленных действий Застрахованного, Страхователя или лица, которое согласно Договору,

Правилам или законодательству РФ является Выгодоприобретателем в случае смерти Застрахованного, а также

лиц, действующих по их поручению, направленных на наступление страхового случая; б) в результате

совершения (попытки совершения) Застрахованным (Страхователем) уголовного преступления, находящегося в

прямой причинно-следственной связи с событием, обладающим признаками страхового случая; в) во время

нахождения Застрахованного в алкогольном опьянении, наркотическом или токсическом опьянении

(отравлении) в результате употребления им наркотических и/или психотропных веществ (а также их

прекурсоров и/или аналогов), сильнодействующих, психоактивных веществ, медицинских препаратов без

предписания врача (или по предписанию врача, но с нарушением указанной им дозировки), а также в

результате заболевания, вызванного употреблением алкоголя, наркотических веществ или лекарств, не

назначенных надлежащим образом врачом; …

29.

30. Пенсионное законодательство в Российской Федерации

Федеральный закон от 15.12.2001 N 167-ФЗ "Об обязательном пенсионном страховании вРоссийской Федерации"

Федеральный закон "О страховых пенсиях" от 28.12.2013 N 400-ФЗ

Федеральный закон "О накопительной пенсии" от 28.12.2013 N 424-ФЗ

Федеральный закон "О негосударственных пенсионных фондах" от 07.05.1998 N 75-ФЗ

30

31. Негосударственный пенсионный фонд

Федеральный закон "О негосударственных пенсионных фондах" от 07.05.1998 N 75-ФЗНегосударственный пенсионный фонд - организация, осуществляющая деятельность по

негосударственному пенсионному обеспечению, в том числе досрочному негосударственному

пенсионному обеспечению, формированию долгосрочных сбережений, и (или) обязательному

пенсионному страхованию.

Деятельность по формированию долгосрочных сбережений вправе осуществлять фонд, имеющий право

на осуществление деятельности по негосударственному пенсионному обеспечению.

31

32.

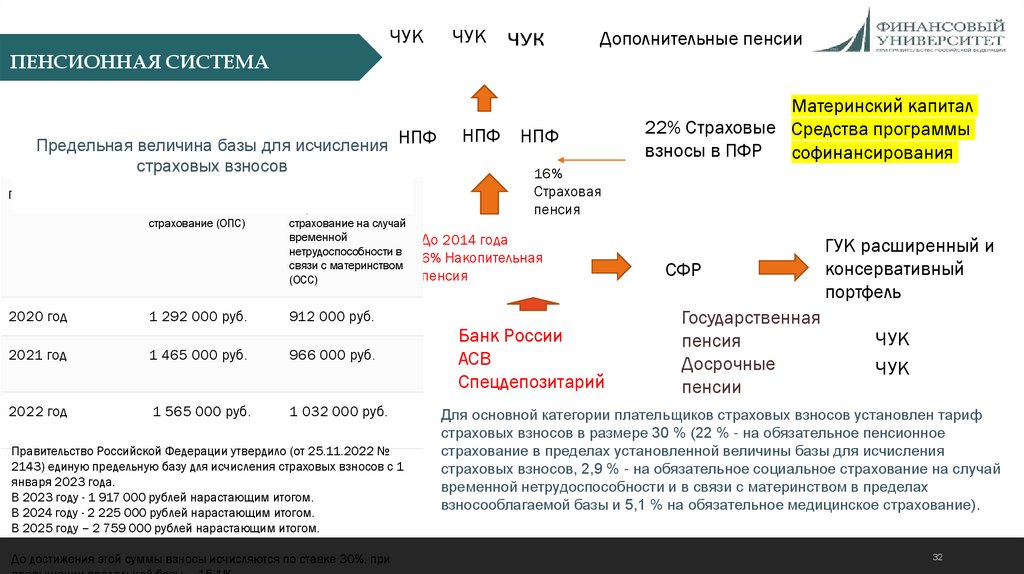

ЧУКЧУК

Дополнительные пенсии

ПЕНСИОННАЯ СИСТЕМА

Предельная величина базы для исчисления НПФ

страховых взносов

Период

2020 год

Обязательное

пенсионное

страхование (ОПС)

1 292 000 руб.

Обязательное

социальное

страхование на случай

временной

нетрудоспособности в

связи с материнством

(ОСС)

НПФ

НПФ

16%

Страховая

пенсия

До 2014 года

6% Накопительная

пенсия

912 000 руб.

2021 год

1 465 000 руб.

966 000 руб.

2022 год

1 565 000 руб.

1 032 000 руб.

Правительство Российской Федерации утвердило (от 25.11.2022 №

2143) единую предельную базу для исчисления страховых взносов с 1

января 2023 года.

В 2023 году - 1 917 000 рублей нарастающим итогом.

В 2024 году - 2 225 000 рублей нарастающим итогом.

В 2025 году – 2 759 000 рублей нарастающим итогом.

До достижения этой суммы взносы исчисляются по ставке 30%, при

Материнский капитал

22% Страховые Средства программы

взносы в ПФР

софинансирования

Банк России

АСВ

Спецдепозитарий

СФР

Государственная

пенсия

Досрочные

пенсии

ГУК расширенный и

консервативный

портфель

ЧУК

ЧУК

Для основной категории плательщиков страховых взносов установлен тариф

страховых взносов в размере 30 % (22 % - на обязательное пенсионное

страхование в пределах установленной величины базы для исчисления

страховых взносов, 2,9 % - на обязательное социальное страхование на случай

временной нетрудоспособности и в связи с материнством в пределах

взносооблагаемой базы и 5,1 % на обязательное медицинское страхование).

32

33.

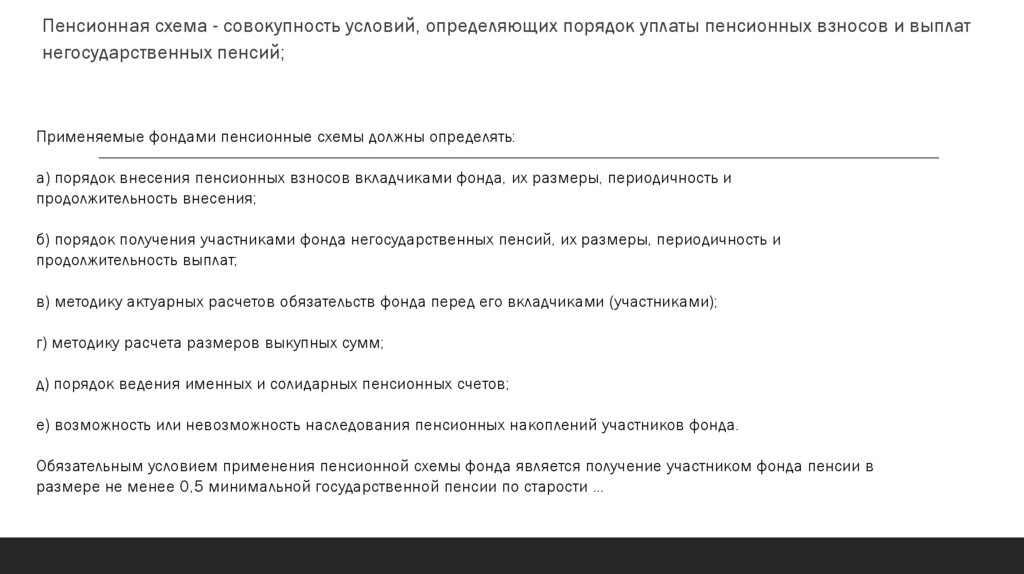

Пенсионная схема - совокупность условий, определяющих порядок уплаты пенсионных взносов и выплатнегосударственных пенсий;

Применяемые фондами пенсионные схемы должны определять:

а) порядок внесения пенсионных взносов вкладчиками фонда, их размеры, периодичность и

продолжительность внесения;

б) порядок получения участниками фонда негосударственных пенсий, их размеры, периодичность и

продолжительность выплат;

в) методику актуарных расчетов обязательств фонда перед его вкладчиками (участниками);

г) методику расчета размеров выкупных сумм;

д) порядок ведения именных и солидарных пенсионных счетов;

е) возможность или невозможность наследования пенсионных накоплений участников фонда.

Обязательным условием применения пенсионной схемы фонда является получение участником фонда пенсии в

размере не менее 0,5 минимальной государственной пенсии по старости …

34.

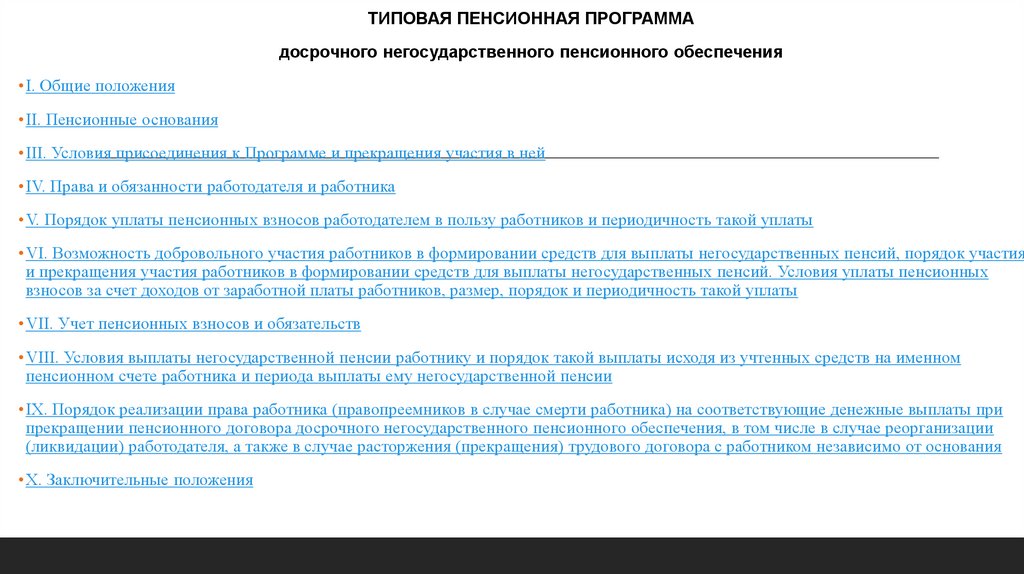

ТИПОВАЯ ПЕНСИОННАЯ ПРОГРАММАдосрочного негосударственного пенсионного обеспечения

• I. Общие положения

• II. Пенсионные основания

• III. Условия присоединения к Программе и прекращения участия в ней

• IV. Права и обязанности работодателя и работника

• V. Порядок уплаты пенсионных взносов работодателем в пользу работников и периодичность такой уплаты

• VI. Возможность добровольного участия работников в формировании средств для выплаты негосударственных пенсий, порядок участия

и прекращения участия работников в формировании средств для выплаты негосударственных пенсий. Условия уплаты пенсионных

взносов за счет доходов от заработной платы работников, размер, порядок и периодичность такой уплаты

• VII. Учет пенсионных взносов и обязательств

• VIII. Условия выплаты негосударственной пенсии работнику и порядок такой выплаты исходя из учтенных средств на именном

пенсионном счете работника и периода выплаты ему негосударственной пенсии

• IX. Порядок реализации права работника (правопреемников в случае смерти работника) на соответствующие денежные выплаты при

прекращении пенсионного договора досрочного негосударственного пенсионного обеспечения, в том числе в случае реорганизации

(ликвидации) работодателя, а также в случае расторжения (прекращения) трудового договора с работником независимо от основания

• X. Заключительные положения

35.

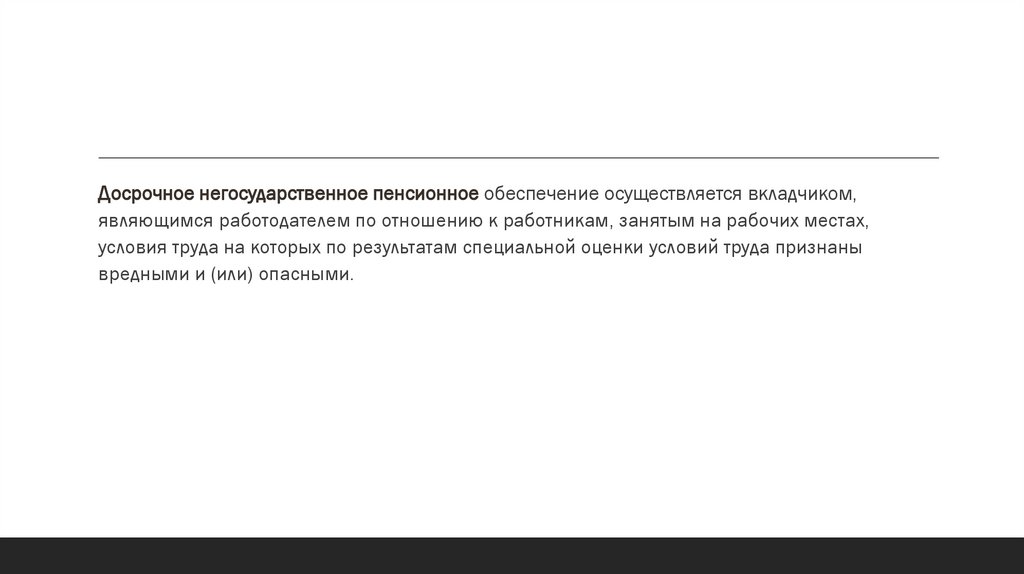

Досрочное негосударственное пенсионное обеспечение осуществляется вкладчиком,являющимся работодателем по отношению к работникам, занятым на рабочих местах,

условия труда на которых по результатам специальной оценки условий труда признаны

вредными и (или) опасными.

36.

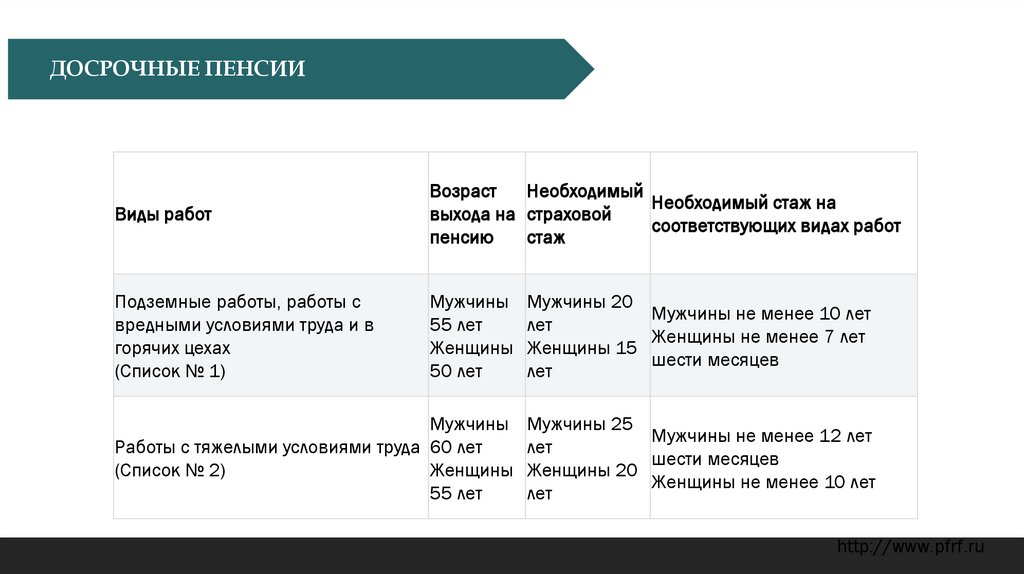

ДОСРОЧНЫЕ ПЕНСИИВиды работ

Возраст

Необходимый

Необходимый стаж на

выхода на страховой

соответствующих видах работ

пенсию

стаж

Подземные работы, работы с

вредными условиями труда и в

горячих цехах

(Список № 1)

Мужчины Мужчины 20

Мужчины не менее 10 лет

55 лет

лет

Женщины не менее 7 лет

Женщины Женщины 15

шести месяцев

50 лет

лет

Мужчины Мужчины 25

Мужчины не менее 12 лет

Работы с тяжелыми условиями труда 60 лет

лет

шести месяцев

(Список № 2)

Женщины Женщины 20

Женщины не менее 10 лет

55 лет

лет

http://www.pfrf.ru

37. Пенсионные схемы

Постановление Правительства РФ от 13.12.1999 N 1385"Об утверждении Требований к пенсионным схемам негосударственных пенсионных фондов, применяемым для

негосударственного пенсионного обеспечения населения"

Пенсионные схемы

Применяемые фондами пенсионные схемы должны определять:

а) порядок внесения пенсионных

продолжительность внесения;

взносов

вкладчиками

фонда,

их

размеры,

периодичность

и

б) порядок получения участниками фонда негосударственных пенсий, их размеры, периодичность и

продолжительность выплат;

в) методику актуарных расчетов обязательств фонда перед его вкладчиками (участниками);

г) методику расчета размеров выкупных сумм;

д) порядок ведения именных пенсионных счетов;

е) возможность или невозможность наследования пенсионных накоплений участников фонда.

https://rosstat.gov.ru/

37

38.

ПРОГРАММА ДОЛГОСРОЧНЫХ СБЕРЕЖЕНИЙПРОГРАММА СБЕРЕЖЕНИЙ

С 1 января 2024 года в России начала действовать программа долгосрочных сбережений,

позволяющая получать гражданам дополнительный доход в будущем.

Участие в программе добровольное, формировать сбережения можно за счет взносов из личных

средств или за счет ранее созданных пенсионных накоплений.

Кроме того, договор долгосрочных сбережений можно заключить в пользу своего ребенка или любого

другого лица, независимо от его возраста.

https://www.nalog.gov.ru/rn38/ifns/imns38_12/events/14982286/?ysclid=lxdahsrrm0630469502

38

39.

ПРОГРАММА ДОЛГОСРОЧНЫХ СБЕРЕЖЕНИЙСТИМУЛИРУЮЩИЕ МЕРЫ

Для участников предусмотрены стимулирующие меры: дополнительное софинансирование со стороны

государства до 36 тыс. рублей в год и ежегодный налоговый вычет до 52 тыс. рублей. Сбережения

могут быть использованы как дополнительный доход после 15 лет участия в программе или при

достижении возраста 55 лет для женщин и 60 лет для мужчин.

https://www.nalog.gov.ru/rn38/ifns/imns38_12/events/14982286/?ysclid=lxdahsrrm0630469502

39

40. Статистика

Продолжительность жизни в США снижаетсяСитуация в США отличается от других стран с развитой экономикой: по состоянию на 2019 год только 10% населения США, обладающих

наибольшим социально-экономическим статусом, имеют ожидаемую продолжительность жизни при рождении, сопоставимую со средним

показателем по ОЭСР, составляющим около 80 лет для мужчин и 84 года для женщин. Для американского мужчины, родившегося в 10%

самых бедных по социально-экономическому статусу, ожидаемая продолжительность жизни составляет всего около 73 лет.

Тенденция в США связана с неравным доступом к здравоохранению в результате растущего социально-экономического неравенства.

Кроме того, учитывая, что, по оценкам, 70% населения страдает ожирением, такие заболевания, как диабет 2 типа, становятся все более

распространенными. Смертность, связанная с опиоидами, повлияла на ожидаемую продолжительность жизни, увеличившись в восемь

раз с 1999 года.

Япония и Швейцария – чемпионы по долголетию

Япония и Швейцария достигли одних из самых высоких показателей ожидаемой продолжительности жизни при рождении среди стран с

развитой экономикой – в среднем около 84 лет в обеих странах. Это улучшение по сравнению с 70 годом, когда это было около 1960 лет,

и в первую очередь связано с улучшением здоровья сердечно-сосудистой системы.

Факторы образа жизни и доступ к хорошо финансируемым системам здравоохранения способствовали их успеху. Например, заслуживают

внимания усилия Японии по сокращению смертности, связанной с инсультом, более чем на 80% в период с 1980 по 2012 год. Это было

достигнуто с помощью относительно простых мер, таких как поощрение людей к сокращению соли в своем рационе.

41.

42.

43.

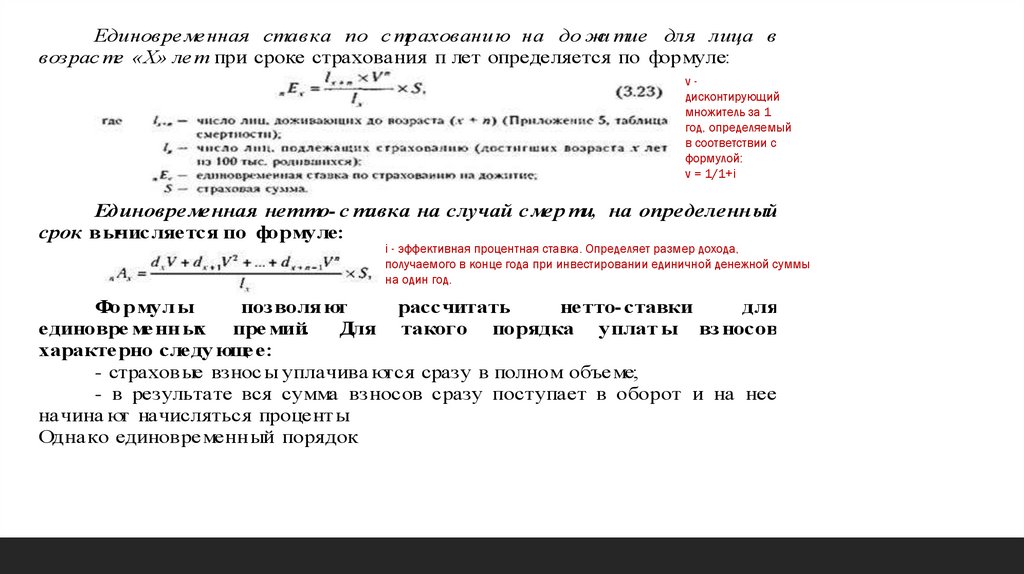

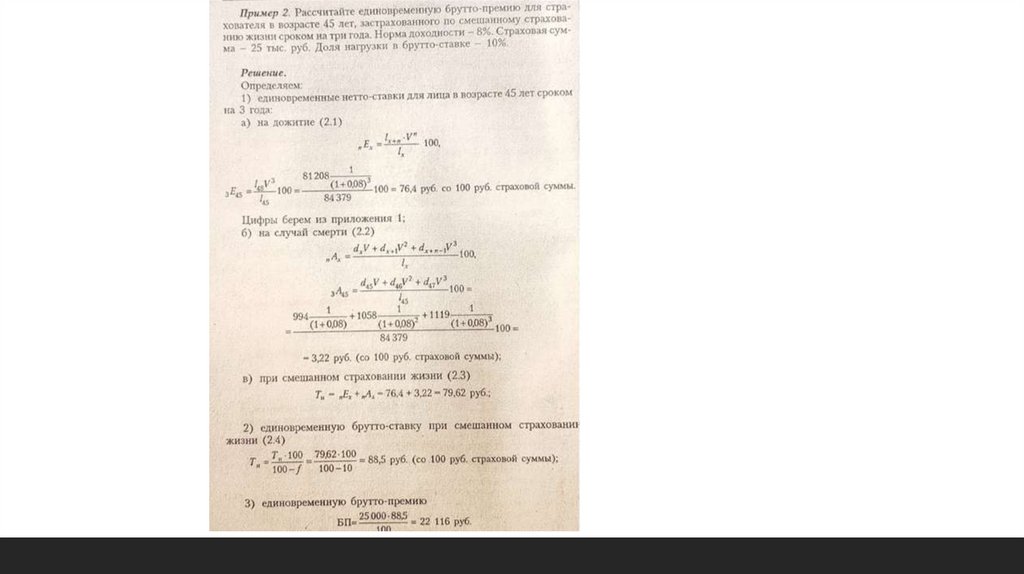

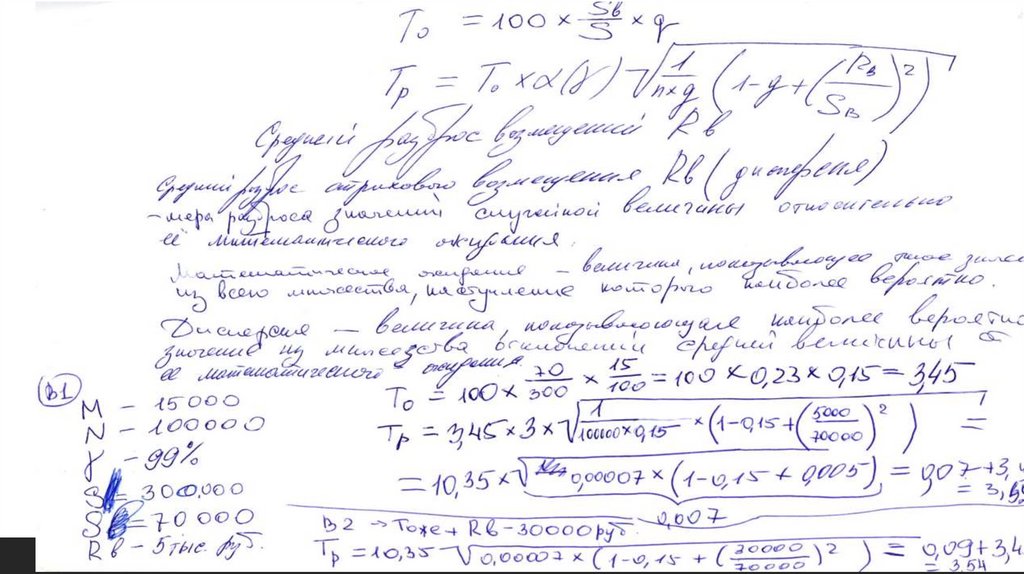

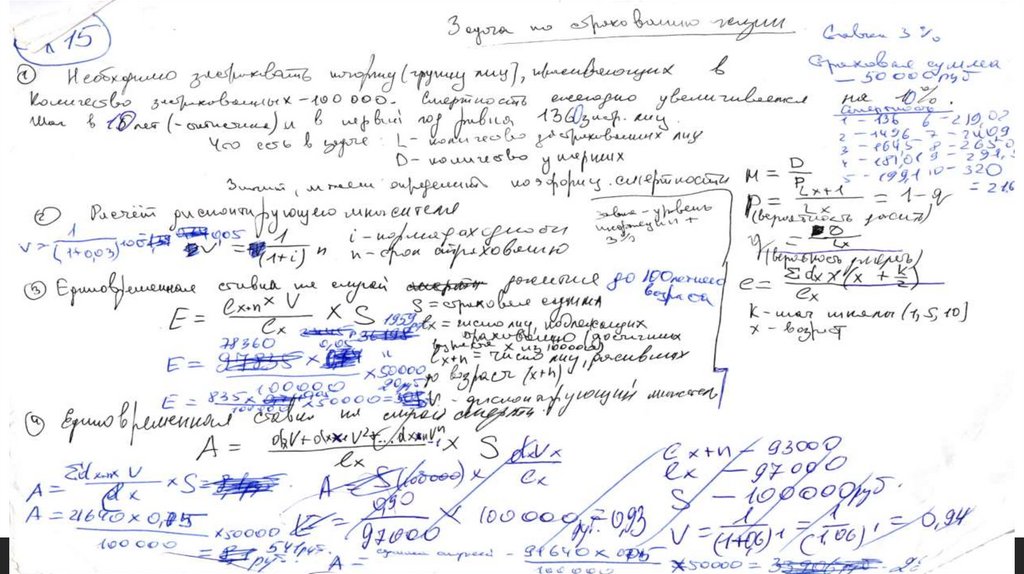

Единовре менная ставка по с траховани ю на до жи тие для лица ввозрас те «Х» ле т при сроке страхования п лет определяется по формуле:

vдисконтирующий

множитель за 1

год, определяемый

в соответствии с

формулой:

v = 1/1+i

Единовре менная нетто- с тавка на случай с мер ти, на определенный

срок вычисляется по формуле:

i - эффективная процентная ставка. Определяет размер дохода,

получаемого в конце года при инвестировании единичной денежной суммы

на один год.

Фо р мул ы

поз воля ют

рассчитать

нетто- ставки

для

единовре ме нн ых пре мий.

Для такого порядка уплат ы вз носов

характерно следу юще е:

- страхов ые взнос ы уплачива ются сразу в полном объе ме;

- в результате вся сумма вз носов сразу поступает в оборот и на нее

начина ют начисляться процент ы.

Однако единовре менный порядок

44.

45.

Аннуитет - в страховании жизни - ожидаемая дисконтированная (приведенная на определенныймомент действия договора страхования) стоимость последовательных страховых взносов или выплат.

Аннуитеты используются в актуарных расчетах для оценки современной или наращенной стоимости

ренты (пенсии), а также и в качестве коэффициентов рассрочки при определении годичных,

полугодовых, квартальных, месячных тарифных ставок, если условиями договора страхования

предусмотрена уплата страховых взносов в рассрочку.

Аннуитеты применяются при расчете выкупных сумм, если предусматривается условие досрочного

расторжения договора страхования или возврат страховых взносов в случае смерти застрахованного

в период действия договора страхования, при расчете нетто - ставок в страховании на дожитие до

определенного срока с условием выплаты страхового обеспечения в виде ренты (пенсии) и в ряде

других случаев.

46.

Рента - последовательные выплаты, производимые в сроки, установленные договоромстрахования, например, ежегодно, раз в полугодие, квартал, месяц или с другой

периодичностью.

Рента немедленная - рента, выплата которой начинает производиться в течение

первого года действия договора страхования.

Рента отсроченная - рента, выплата которой начинается после дожития

застрахованным до определенного срока.

Рента пожизненная - рента, выплачиваемая до момента смерти застрахованного лица.

Рента временная - рента, выплачиваемая застрахованному, не долее установленного

договором страхования числа лет, или определенного числа раз.

Рента пренумерандо - рента, выплачиваемая в начале каждого страхового года или

другого установленного договором страхования периода.

Рента постнумерандо - рента, выплачиваемая в конце периода, установленного для

очередной выплаты страхового обеспечения.

По размеру выплачиваемой ренты (пенсии) различаются условия страхования с

постоянными и переменными размерами выплат страхового обеспечения. В

последних размер ренты (пенсии) изменяется во времени, следуя установленной

договором страхования закономерности.

47. Система гарантирования

Система гарантирования в сегменте страхования жизни заработает с 1 января 2027 года. Соответствующий закон принялаГосударственная Дума. Механизм защиты будет аналогичен действующим системам страхования вкладов в банках и

накоплений в негосударственных пенсионных фондах.

После отзыва лицензии у страховой компании клиентам гарантируется исполнение ее обязательств по договорам

страхования жизни в пределах установленных законом лимитов. В случае смерти застрахованного — до 10 млн рублей, при

наступлении других страховых событий, например травмы или болезни, и при окончании срока полиса — до 2,8 млн рублей.

Этот лимит гарантии распространяется также на средства клиентов, которые они вносили во время действия полиса. При

возврате этих взносов учитывается оставшийся срок страхования и суммы, которые были выплачены им ранее.

Функции оператора системы гарантирования возлагаются на государственную корпорацию «Агентство по страхованию

вкладов».

По закону система будет защищать все действующие договоры страхования жизни, даже если они были оформлены до 1

января 2027 года. Сейчас их около 16 миллионов. Это повысит доверие к институту формирования долгосрочных

накоплений через страховщиков и будет способствовать привлечению длинных инвестиций в экономику.

https://cbr.ru/press/event/?id=23237

48. Проект федерального закона «О внесении изменений в Закон Российской Федерации «Об организации страхового дела в Российской

Федерации»Законопроектом предусматривается разрешение страховым организациям совмещать

страховую деятельность с иными предусмотренными для них федеральными законами видами

деятельности, в том числе с деятельностью дилера, осуществляемой в соответствии с

Федеральным законом от 22 апреля 1996 года № 39-ФЗ «О рынке ценных бумаг», что

позволит им получить лицензию на осуществление дилерской деятельности и стать участником

торгов на биржевом фондовом рынке без посредников.

49.

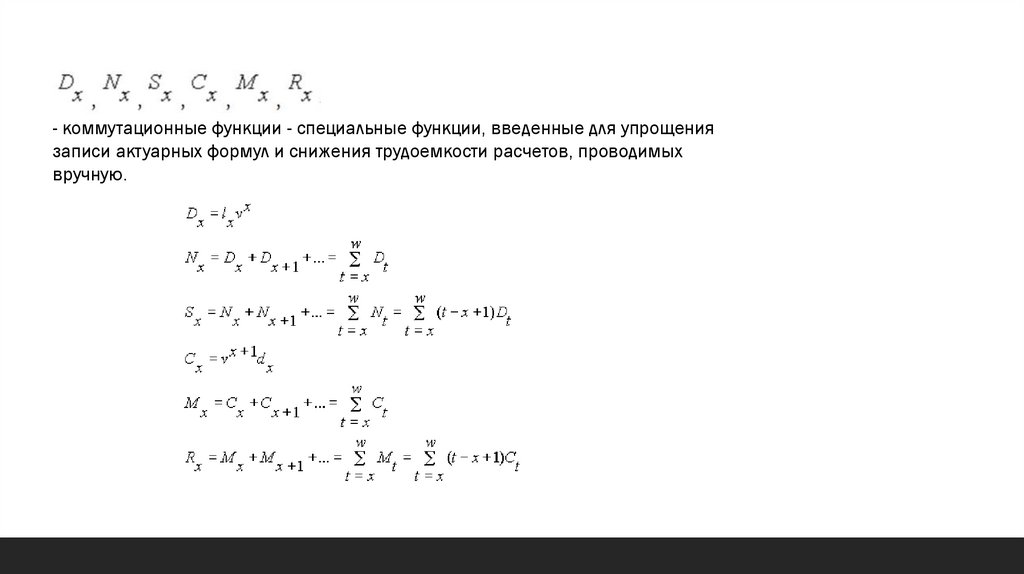

- коммутационные функции - специальные функции, введенные для упрощениязаписи актуарных формул и снижения трудоемкости расчетов, проводимых

вручную.

50.

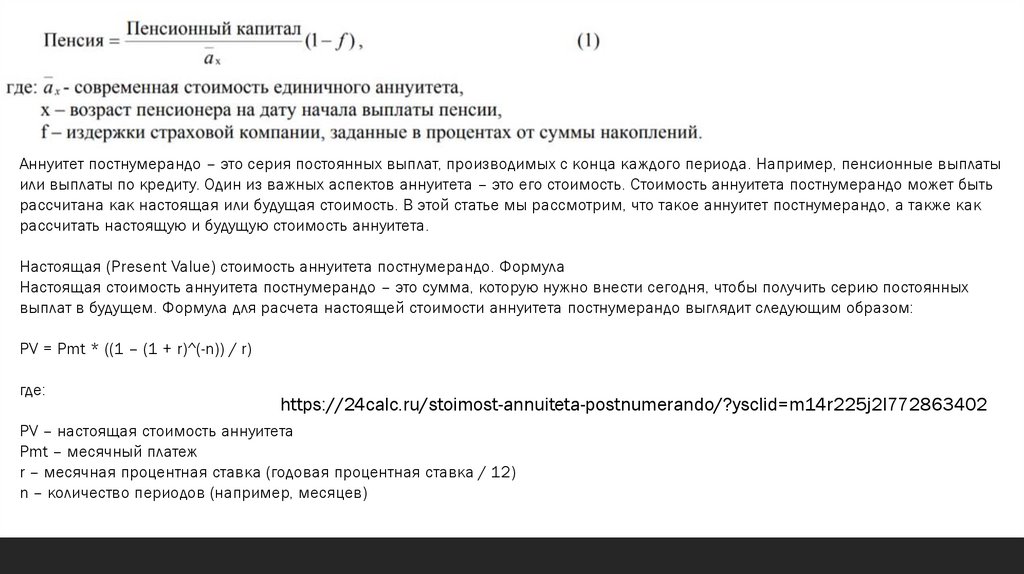

Аннуитет постнумерандо – это серия постоянных выплат, производимых с конца каждого периода. Например, пенсионные выплатыили выплаты по кредиту. Один из важных аспектов аннуитета – это его стоимость. Стоимость аннуитета постнумерандо может быть

рассчитана как настоящая или будущая стоимость. В этой статье мы рассмотрим, что такое аннуитет постнумерандо, а также как

рассчитать настоящую и будущую стоимость аннуитета.

Настоящая (Present Value) стоимость аннуитета постнумерандо. Формула

Настоящая стоимость аннуитета постнумерандо – это сумма, которую нужно внести сегодня, чтобы получить серию постоянных

выплат в будущем. Формула для расчета настоящей стоимости аннуитета постнумерандо выглядит следующим образом:

PV = Pmt * ((1 – (1 + r)^(-n)) / r)

где:

https://24calc.ru/stoimost-annuiteta-postnumerando/?ysclid=m14r225j2l772863402

PV – настоящая стоимость аннуитета

Pmt – месячный платеж

r – месячная процентная ставка (годовая процентная ставка / 12)

n – количество периодов (например, месяцев)

51.

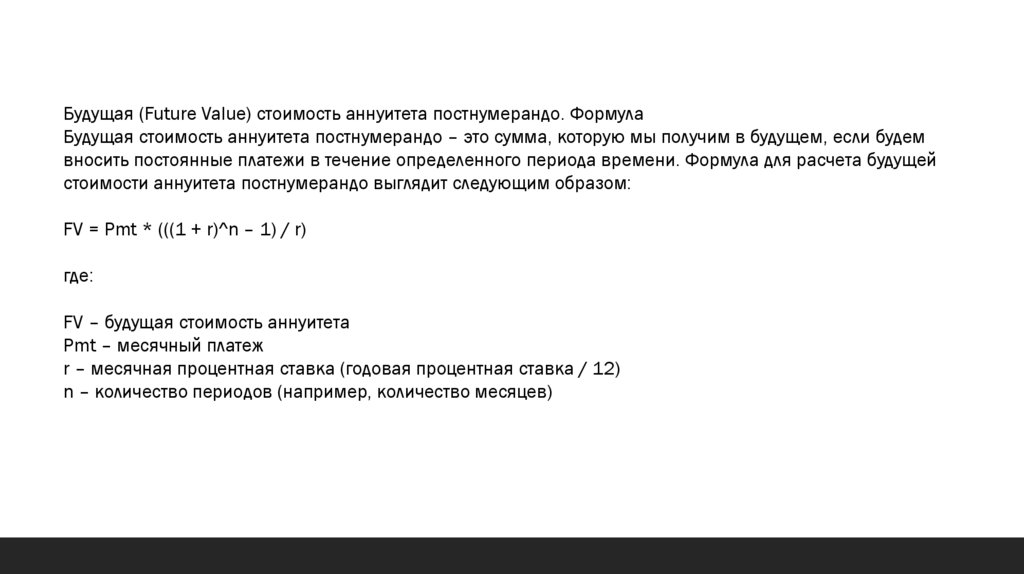

Будущая (Future Value) стоимость аннуитета постнумерандо. ФормулаБудущая стоимость аннуитета постнумерандо – это сумма, которую мы получим в будущем, если будем

вносить постоянные платежи в течение определенного периода времени. Формула для расчета будущей

стоимости аннуитета постнумерандо выглядит следующим образом:

FV = Pmt * (((1 + r)^n – 1) / r)

где:

FV – будущая стоимость аннуитета

Pmt – месячный платеж

r – месячная процентная ставка (годовая процентная ставка / 12)

n – количество периодов (например, количество месяцев)

52.

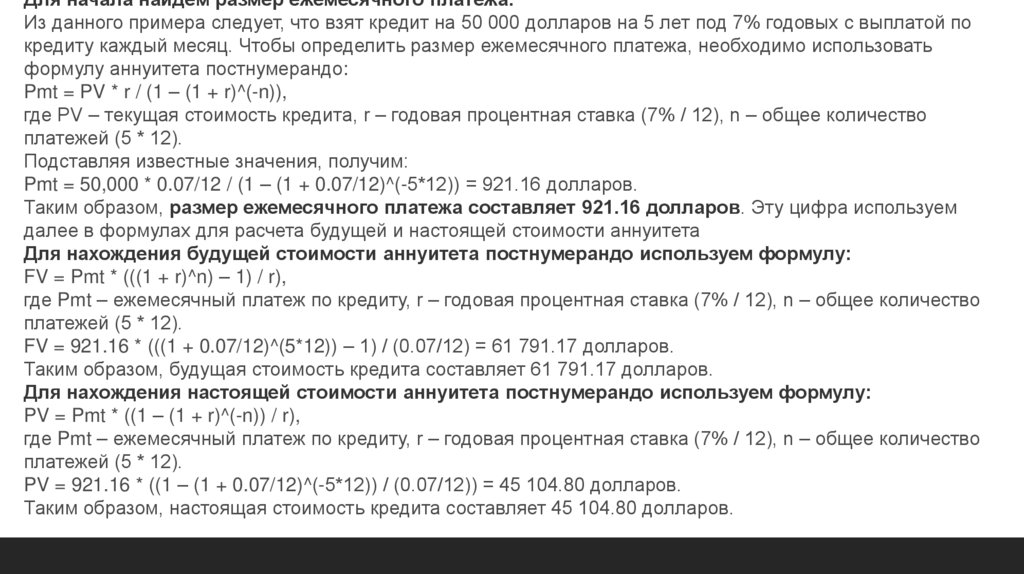

Для начала найдём размер ежемесячного платежа.Из данного примера следует, что взят кредит на 50 000 долларов на 5 лет под 7% годовых с выплатой по

кредиту каждый месяц. Чтобы определить размер ежемесячного платежа, необходимо использовать

формулу аннуитета постнумерандо:

Pmt = PV * r / (1 – (1 + r)^(-n)),

где PV – текущая стоимость кредита, r – годовая процентная ставка (7% / 12), n – общее количество

платежей (5 * 12).

Подставляя известные значения, получим:

Pmt = 50,000 * 0.07/12 / (1 – (1 + 0.07/12)^(-5*12)) = 921.16 долларов.

Таким образом, размер ежемесячного платежа составляет 921.16 долларов. Эту цифра используем

далее в формулах для расчета будущей и настоящей стоимости аннуитета

Для нахождения будущей стоимости аннуитета постнумерандо используем формулу:

FV = Pmt * (((1 + r)^n) – 1) / r),

где Pmt – ежемесячный платеж по кредиту, r – годовая процентная ставка (7% / 12), n – общее количество

платежей (5 * 12).

FV = 921.16 * (((1 + 0.07/12)^(5*12)) – 1) / (0.07/12) = 61 791.17 долларов.

Таким образом, будущая стоимость кредита составляет 61 791.17 долларов.

Для нахождения настоящей стоимости аннуитета постнумерандо используем формулу:

PV = Pmt * ((1 – (1 + r)^(-n)) / r),

где Pmt – ежемесячный платеж по кредиту, r – годовая процентная ставка (7% / 12), n – общее количество

платежей (5 * 12).

PV = 921.16 * ((1 – (1 + 0.07/12)^(-5*12)) / (0.07/12)) = 45 104.80 долларов.

Таким образом, настоящая стоимость кредита составляет 45 104.80 долларов.