finance

finance law

lawSimilar presentations:

Страхование

1.

Тема. Страхование2.

РЕМОНТ1. Краткая характеристика страхования.

Основные страховые понятия.

3.

РЕМОНТКраткая характеристика страхования

Страхование – это отношения по защите интересов физических и

юридических лиц, Российской Федерации, субъектов Российской

Федерации

и

определенных

муниципальных

страховых

образований

случаев

за

счет

при

наступлении

денежных

фондов,

формируемых страховщиками из уплаченных страховых премий

(страховых взносов), а также за счет иных средств

страховщиков (п. 1 ст. 2 Закона РФ от 27.11.1992

№ 4015-1«Об организации страхового дела в

Российской Федерации»).

4.

РЕМОНТВиды страхования

( п. 1 ст. 32.9 Закона РФ от 27.11.1992 № 4015-1 «Об организации страхового дела в Российской Федерации»)

‒страхование жизни на случай смерти, дожития до определенного возраста или срока либо наступления иного события;

‒пенсионное страхование:

‒страхование жизни с условием периодических страховых выплат (ренты, аннуитетов) и (или) с участием страхователя в

инвестиционном доходе страховщика;

‒страхование от несчастных случаев и болезней;

‒медицинское страхование;

‒страхование средств наземного, железнодорожного, воздушного, водного транспорта;

‒страхование грузов;

‒сельскохозяйственное страхование (страхование урожая, сельскохозяйственных культур, многолетних насаждений,

животных);

‒страхование имущества юридических лиц, за исключением транспортных средств и сельскохозяйственного страхования;

‒страхование имущества граждан, за исключением транспортных средств;

‒страхование гражданской ответственности владельцев автотранспортных средств; средств воздушного, водного,

железнодорожного транспорта;

‒страхование гражданской ответственности организаций, эксплуатирующих опасные объекты;

‒страхование гражданской ответственности за причинение вреда вследствие недостатков товаров, работ, услуг;

‒страхование гражданской ответственности за причинение вреда третьим лицам;

‒страхование гражданской ответственности за неисполнение или ненадлежащее исполнение обязательств по договору;

‒страхование предпринимательских и финансовых рисков и др.

5.

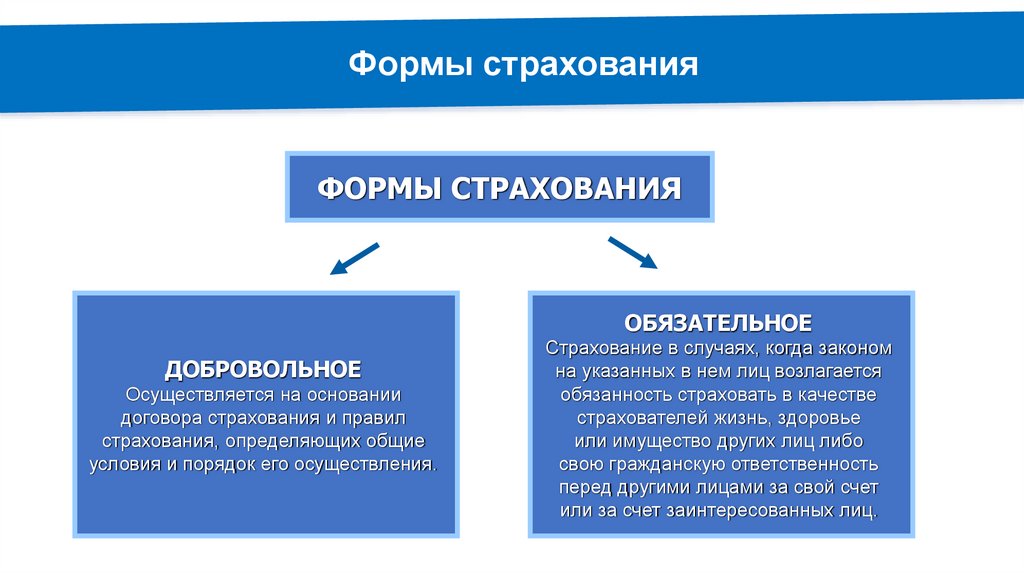

РЕМОНТФормы страхования

ФОРМЫ СТРАХОВАНИЯ

ОБЯЗАТЕЛЬНОЕ

ДОБРОВОЛЬНОЕ

Осуществляется на основании

договора страхования и правил

страхования, определяющих общие

условия и порядок его осуществления.

Страхование в случаях, когда законом

на указанных в нем лиц возлагается

обязанность страховать в качестве

страхователей жизнь, здоровье

или имущество других лиц либо

свою гражданскую ответственность

перед другими лицами за свой счет

или за счет заинтересованных лиц.

6.

РЕМОНТИсточники страховых отношений

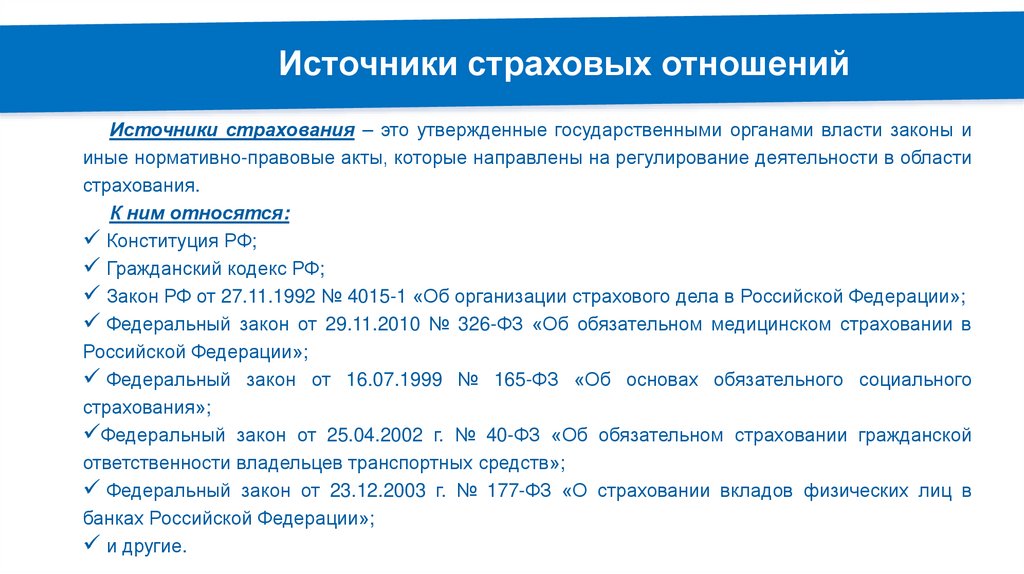

Источники страхования – это утвержденные государственными органами власти законы и

иные нормативно-правовые акты, которые направлены на регулирование деятельности в области

страхования.

К ним относятся:

Конституция РФ;

Гражданский кодекс РФ;

Закон РФ от 27.11.1992 № 4015-1 «Об организации страхового дела в Российской Федерации»;

Федеральный закон от 29.11.2010 № 326-ФЗ «Об обязательном медицинском страховании в

Российской Федерации»;

Федеральный закон от 16.07.1999 № 165-ФЗ «Об основах обязательного социального

страхования»;

Федеральный закон от 25.04.2002 г. № 40-ФЗ «Об обязательном страховании гражданской

ответственности владельцев транспортных средств»;

Федеральный закон от 23.12.2003 г. № 177-ФЗ «О страховании вкладов физических лиц в

банках Российской Федерации»;

и другие.

7.

РЕМОНТОсновные страховые понятия

Выгодоприобретатель – это юридическое или физическое лицо, назначенное страхователем при

заключении договора страхования либо становящееся таковым в силу закона и получающее право требовать

у страховщика (в ряде случаев - у страхователя) при наступлении страхового случая страховую выплату в

свою пользу

Застрахованное лицо – это физическое или юридическое лицо, интересы которого застрахованы им

лично или другим лицом, выступающим в качестве страхователя (в договоре личного страхования

застрахованным лицом может быть только гражданин).

Страхователь – это юридические лица и дееспособные физические лица, заключившие со

страховщиками договоры страхования либо являющиеся страхователями в силу закона (п. 1 ст. 5 Закона РФ

«Об организации страхового дела в РФ»);

Страховщики – это юридические лица, созданные в соответствии с законодательством Российской

Федерации для осуществления страхования, перестрахования, взаимного страхования и получившие

лицензии в установленном законом порядке (п. 1 ст. 6 Закона РФ «Об организации страхового дела в РФ»);

Страховая выплата – это денежная сумма, установленная федеральным законом и (или)

договором страхования и выплачиваемая страховщиком страхователю, застрахованному лицу,

выгодоприобретателю при наступлении страхового случая (п. 3 ст. 10 Закона РФ «Об организации страхового

дела в РФ»);

Страховая премия – это плата за страхование, которую страхователь (выгодоприобретатель)

обязан уплатить страховщику в порядке и в сроки, которые установлены договором страхования (п. 1 ст. 954

ГК РФ).

8.

РЕМОНТОсновные страховые понятия

Страховая сумма – это денежная сумма, которая установлена федеральным законом и

(или) определена договором страхования и исходя из которой устанавливаются размер

страховой премии (страховых взносов) и размер страховой выплаты при наступлении

страхового случая (п. 1 ст. 10 Закона РФ «Об организации страхового дела в РФ»);

Страховой случай – это совершившееся событие, предусмотренное договором

страхования или законом, с наступлением которого возникает обязанность страховщика

произвести страховую выплату страхователю, застрахованному лицу, выгодоприобретателю

или иным третьим лицам (п. 2 ст. 9 Закона РФ «Об организации страхового дела в РФ»);

9.

РЕМОНТ2. Договор страхования. Страховой полис.

10.

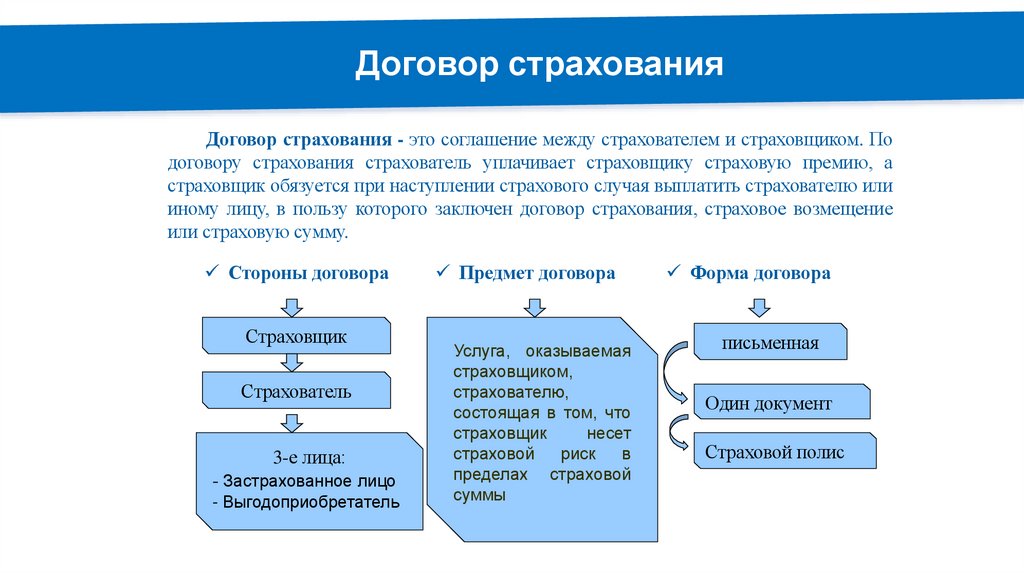

РЕМОНТДоговор страхования

Договор страхования - это соглашение между страхователем и страховщиком. По

договору страхования страхователь уплачивает страховщику страховую премию, а

страховщик обязуется при наступлении страхового случая выплатить страхователю или

иному лицу, в пользу которого заключен договор страхования, страховое возмещение

или страховую сумму.

Стороны договора

Страховщик

Страхователь

3-е лица:

- Застрахованное лицо

- Выгодоприобретатель

Предмет договора

Услуга, оказываемая

страховщиком,

страхователю,

состоящая в том, что

страховщик

несет

страховой

риск

в

пределах страховой

суммы

Форма договора

письменная

Один документ

Страховой полис

11.

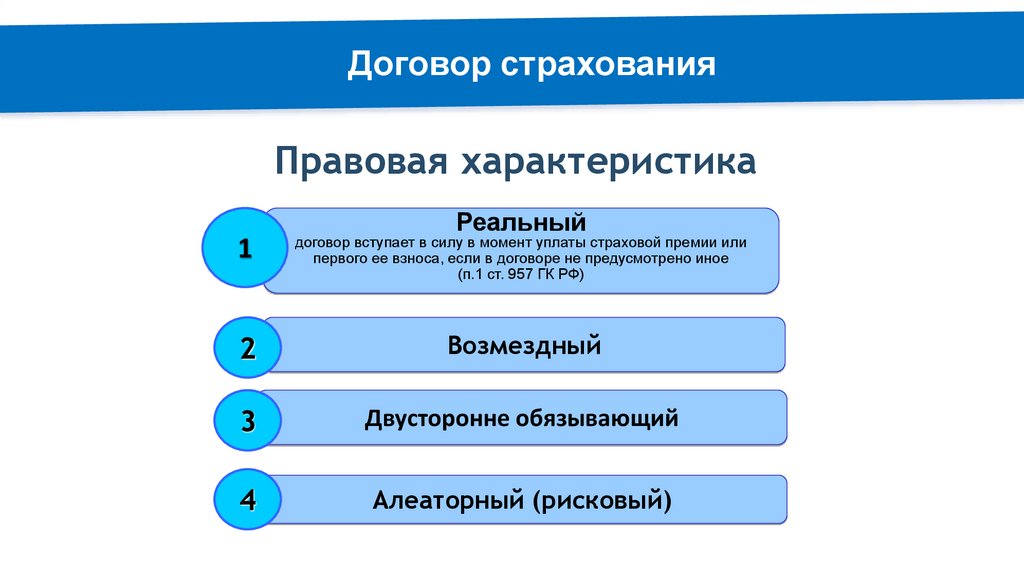

РЕМОНТДоговор страхования

Правовая характеристика

Реальный

1

договор вступает в силу в момент уплаты страховой премии или

первого ее взноса, если в договоре не предусмотрено иное

(п.1 ст. 957 ГК РФ)

2

Возмездный

3

Двусторонне обязывающий

4

Алеаторный (рисковый)

12.

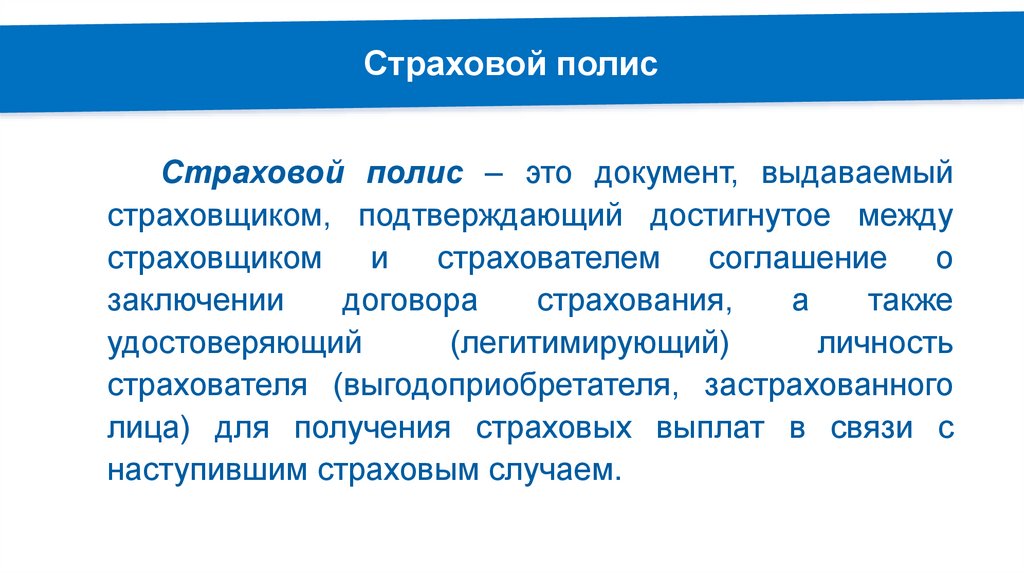

РЕМОНТСтраховой полис

Страховой полис – это документ, выдаваемый

страховщиком, подтверждающий достигнутое между

страховщиком и

страхователем соглашение о

заключении

договора

страхования,

а

также

удостоверяющий

(легитимирующий)

личность

страхователя (выгодоприобретателя, застрахованного

лица) для получения страховых выплат в связи с

наступившим страховым случаем.

13.

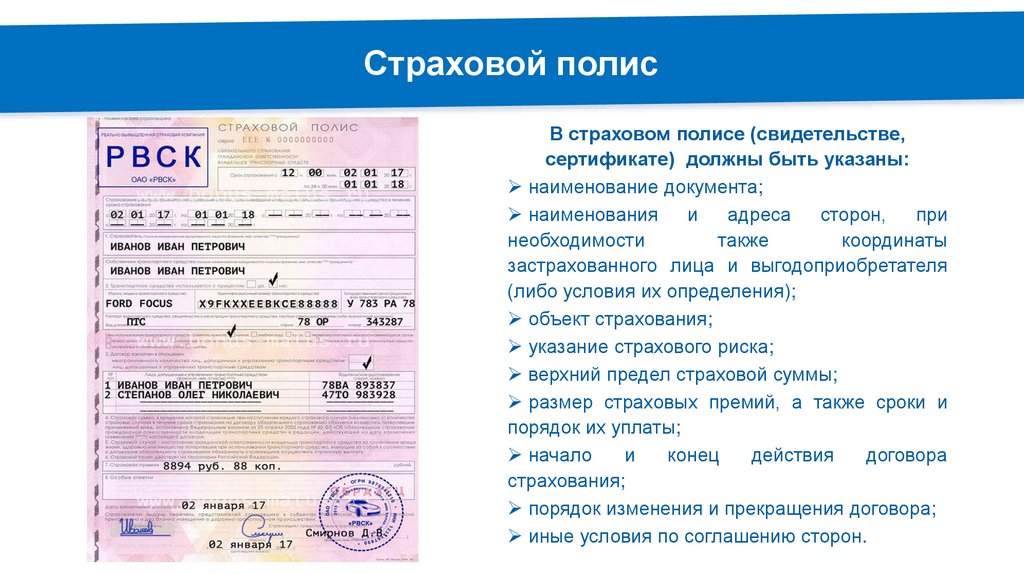

РЕМОНТСтраховой полис

В страховом полисе (свидетельстве,

сертификате) должны быть указаны:

наименование документа;

наименования

и

адреса

сторон,

при

необходимости

также

координаты

застрахованного лица и выгодоприобретателя

(либо условия их определения);

объект страхования;

указание страхового риска;

верхний предел страховой суммы;

размер страховых премий, а также сроки и

порядок их уплаты;

начало

и

конец

действия

договора

страхования;

порядок изменения и прекращения договора;

иные условия по соглашению сторон.

14.

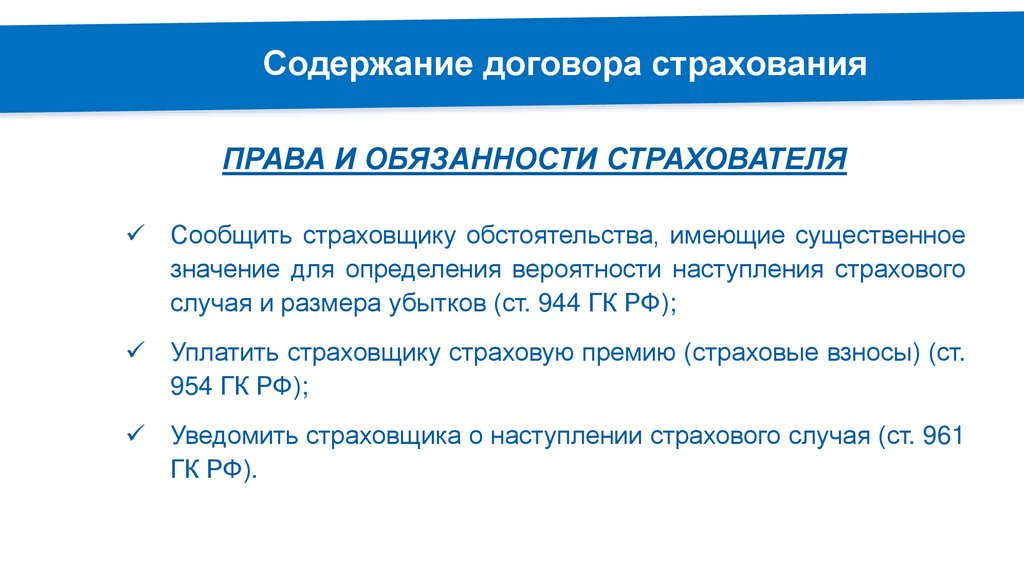

РЕМОНТСодержание договора страхования

ПРАВА И ОБЯЗАННОСТИ СТРАХОВАТЕЛЯ

Сообщить страховщику обстоятельства, имеющие существенное

значение для определения вероятности наступления страхового

случая и размера убытков (ст. 944 ГК РФ);

Уплатить страховщику страховую премию (страховые взносы) (ст.

954 ГК РФ);

Уведомить страховщика о наступлении страхового случая (ст. 961

ГК РФ).

15.

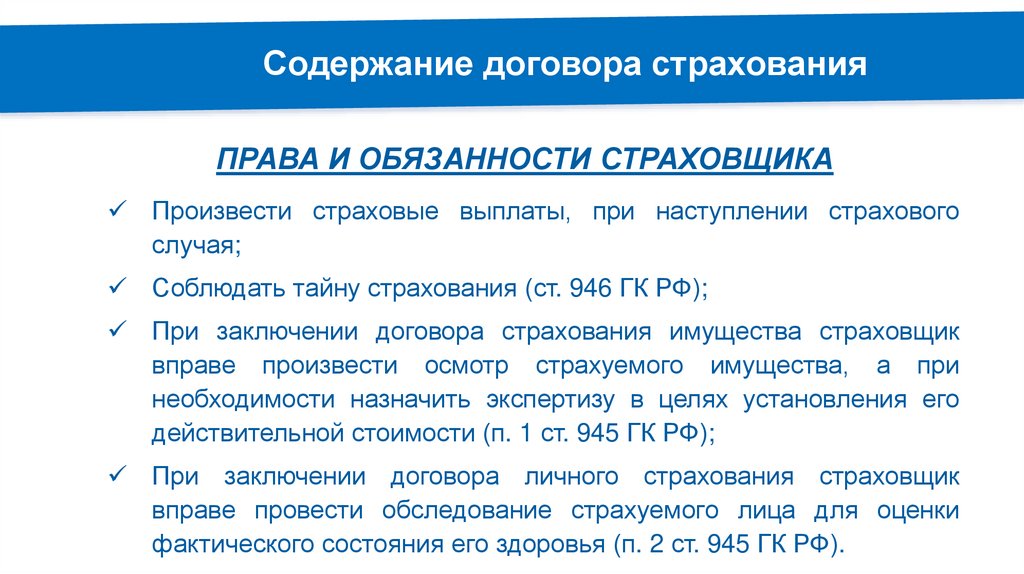

РЕМОНТСодержание договора страхования

ПРАВА И ОБЯЗАННОСТИ СТРАХОВЩИКА

Произвести страховые выплаты, при наступлении страхового

случая;

Соблюдать тайну страхования (ст. 946 ГК РФ);

При заключении договора страхования имущества страховщик

вправе произвести осмотр страхуемого имущества, а при

необходимости назначить экспертизу в целях установления его

действительной стоимости (п. 1 ст. 945 ГК РФ);

При заключении договора личного страхования страховщик

вправе провести обследование страхуемого лица для оценки

фактического состояния его здоровья (п. 2 ст. 945 ГК РФ).

16.

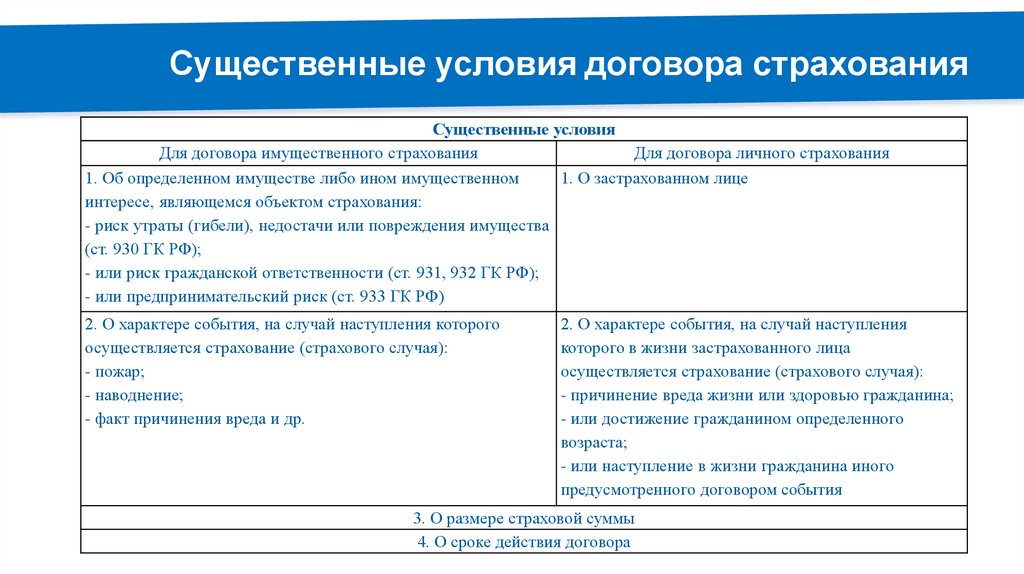

РЕМОНТСущественные условия договора страхования

Существенные условия

Для договора имущественного страхования

Для договора личного страхования

1. Об определенном имуществе либо ином имущественном

1. О застрахованном лице

интересе, являющемся объектом страхования:

- риск утраты (гибели), недостачи или повреждения имущества

(ст. 930 ГК РФ);

- или риск гражданской ответственности (ст. 931, 932 ГК РФ);

- или предпринимательский риск (ст. 933 ГК РФ)

2. О характере события, на случай наступления которого

осуществляется страхование (страхового случая):

- пожар;

- наводнение;

- факт причинения вреда и др.

2. О характере события, на случай наступления

которого в жизни застрахованного лица

осуществляется страхование (страхового случая):

- причинение вреда жизни или здоровью гражданина;

- или достижение гражданином определенного

возраста;

- или наступление в жизни гражданина иного

предусмотренного договором события

3. О размере страховой суммы

4. О сроке действия договора

17.

РЕМОНТ3. Договор имущественного страхования

18.

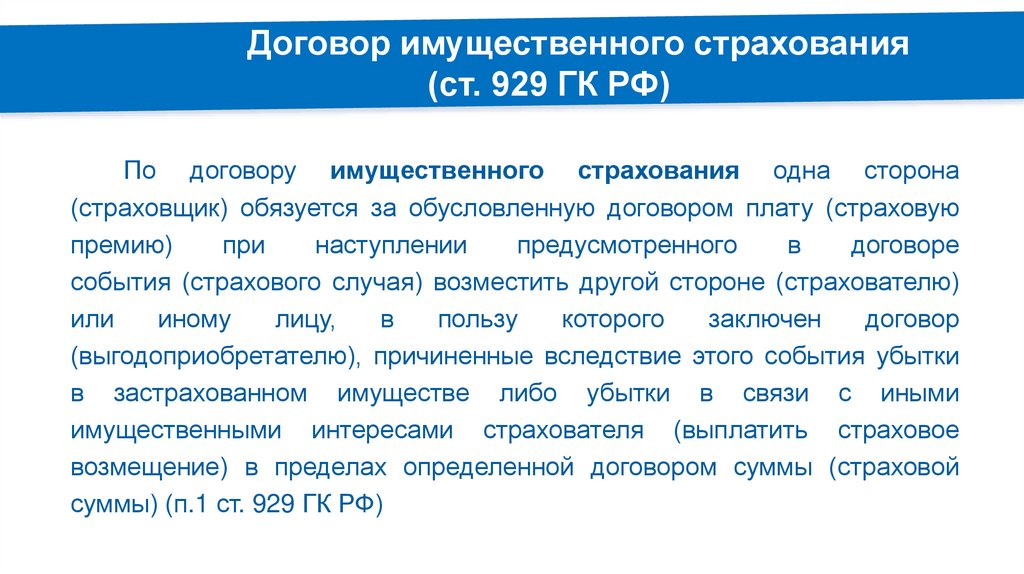

РЕМОНТДоговор имущественного страхования

(ст. 929 ГК РФ)

По договору имущественного страхования одна сторона

(страховщик) обязуется за обусловленную договором плату (страховую

премию)

при

наступлении

предусмотренного

в

договоре

события (страхового случая) возместить другой стороне (страхователю)

или

иному

лицу,

в

пользу

которого

заключен

договор

(выгодоприобретателю), причиненные вследствие этого события убытки

в застрахованном имуществе либо убытки в связи с иными

имущественными интересами страхователя (выплатить страховое

возмещение) в пределах определенной договором суммы (страховой

суммы) (п.1 ст. 929 ГК РФ)

19.

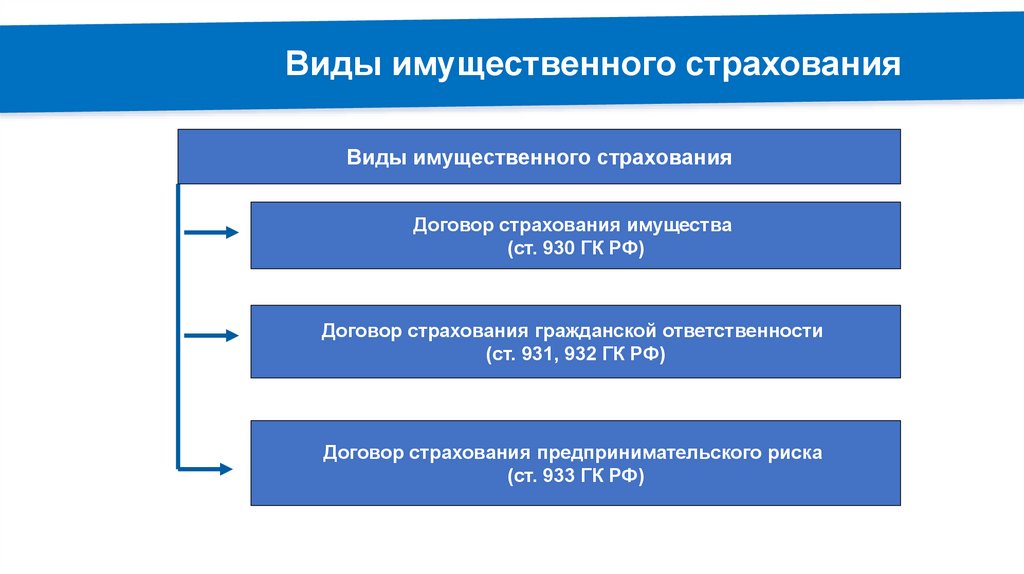

РЕМОНТВиды имущественного страхования

Виды имущественного страхования

Договор страхования имущества

(ст. 930 ГК РФ)

Договор страхования гражданской ответственности

(ст. 931, 932 ГК РФ)

Договор страхования предпринимательского риска

(ст. 933 ГК РФ)

20.

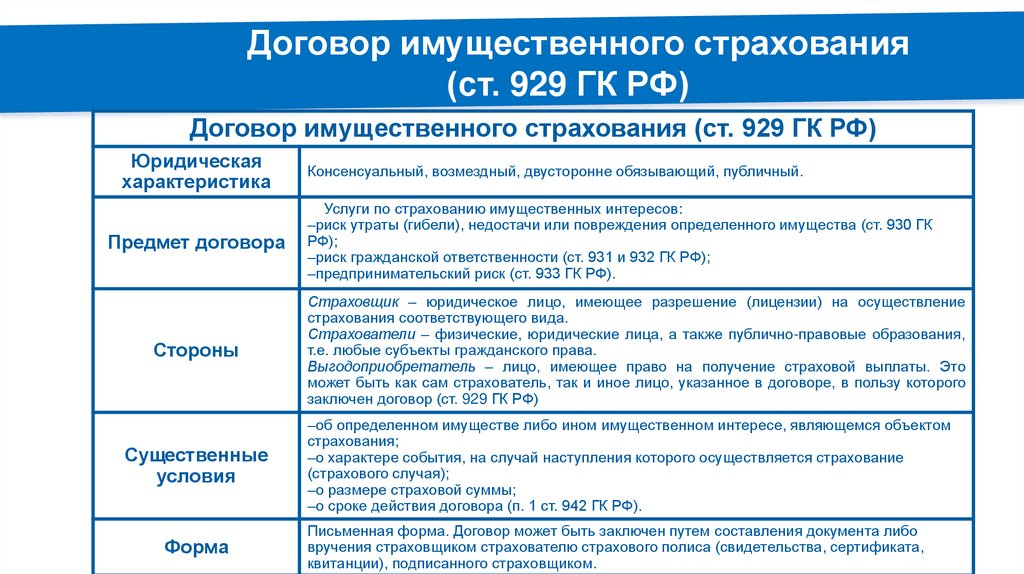

Договор имущественного страхования(ст. 929 ГК РФ)

РЕМОНТ

Договор имущественного страхования (ст. 929 ГК РФ)

Юридическая

характеристика

Предмет договора

Консенсуальный, возмездный, двусторонне обязывающий, публичный.

Услуги по страхованию имущественных интересов:

‒риск утраты (гибели), недостачи или повреждения определенного имущества (ст. 930 ГК

РФ);

‒риск гражданской ответственности (ст. 931 и 932 ГК РФ);

‒предпринимательский риск (ст. 933 ГК РФ).

Стороны

Страховщик – юридическое лицо, имеющее разрешение (лицензии) на осуществление

страхования соответствующего вида.

Страхователи – физические, юридические лица, а также публично-правовые образования,

т.е. любые субъекты гражданского права.

Выгодоприобретатель – лицо, имеющее право на получение страховой выплаты. Это

может быть как сам страхователь, так и иное лицо, указанное в договоре, в пользу которого

заключен договор (ст. 929 ГК РФ)

Существенные

условия

‒об определенном имуществе либо ином имущественном интересе, являющемся объектом

страхования;

‒о характере события, на случай наступления которого осуществляется страхование

(страхового случая);

‒о размере страховой суммы;

‒о сроке действия договора (п. 1 ст. 942 ГК РФ).

Форма

Письменная форма. Договор может быть заключен путем составления документа либо

вручения страховщиком страхователю страхового полиса (свидетельства, сертификата,

квитанции), подписанного страховщиком.

21.

РЕМОНТ4. Договор личного страхования

22.

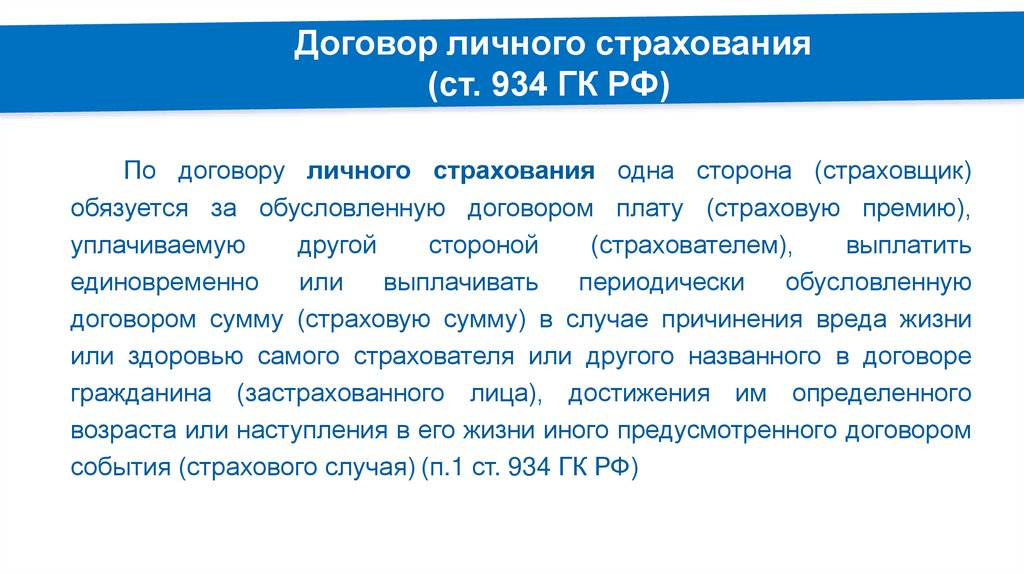

РЕМОНТДоговор личного страхования

(ст. 934 ГК РФ)

По договору личного страхования одна сторона (страховщик)

обязуется за обусловленную договором плату (страховую премию),

уплачиваемую

другой

стороной

(страхователем),

выплатить

единовременно

или

выплачивать

периодически

обусловленную

договором сумму (страховую сумму) в случае причинения вреда жизни

или здоровью самого страхователя или другого названного в договоре

гражданина (застрахованного лица), достижения им определенного

возраста или наступления в его жизни иного предусмотренного договором

события (страхового случая) (п.1 ст. 934 ГК РФ)

23.

РЕМОНТВиды личного страхования

Виды личного страхования

Страхование жизни на случай смерти, дожития до определенного

возраста или срока либо наступления иного события

Пенсионное страхование

Страхование жизни с условием периодических страховых выплат (ренты, аннуитетов)

и (или) с участием страхователя в инвестиционном доходе страховщика

Страхование от несчастных случаев и болезней

Медицинское страхование

24.

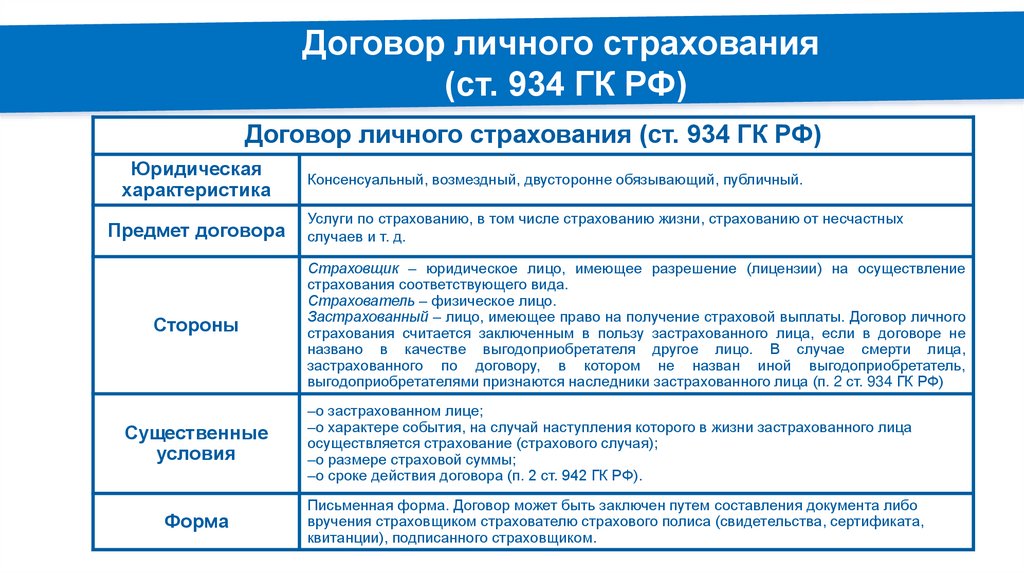

Договор личного страхования(ст. 934 ГК РФ)

РЕМОНТ

Договор личного страхования (ст. 934 ГК РФ)

Юридическая

характеристика

Предмет договора

Стороны

Консенсуальный, возмездный, двусторонне обязывающий, публичный.

Услуги по страхованию, в том числе страхованию жизни, страхованию от несчастных

случаев и т. д.

Страховщик – юридическое лицо, имеющее разрешение (лицензии) на осуществление

страхования соответствующего вида.

Страхователь – физическое лицо.

Застрахованный – лицо, имеющее право на получение страховой выплаты. Договор личного

страхования считается заключенным в пользу застрахованного лица, если в договоре не

названо в качестве выгодоприобретателя другое лицо. В случае смерти лица,

застрахованного по договору, в котором не назван иной выгодоприобретатель,

выгодоприобретателями признаются наследники застрахованного лица (п. 2 ст. 934 ГК РФ)

Существенные

условия

‒о застрахованном лице;

‒о характере события, на случай наступления которого в жизни застрахованного лица

осуществляется страхование (страхового случая);

‒о размере страховой суммы;

‒о сроке действия договора (п. 2 ст. 942 ГК РФ).

Форма

Письменная форма. Договор может быть заключен путем составления документа либо

вручения страховщиком страхователю страхового полиса (свидетельства, сертификата,

квитанции), подписанного страховщиком.