finance

financeSimilar presentations:

")

")

Страхование

1. Страхование

Основные понятия;

Виды страхования и их особенности

2. Основные понятия

Страхование – защита имущественных или финансовых интересов принаступлении некоторых неблагоприятных событий.

Страхователь – физическое или юридическое лицо, заключившее со

страховщиком договор страхования либо являющееся страхователем в

силу закона.

Страховщик – организация, имеющая лицензию на осуществление

страховой деятельности.

Договор страхования – соглашение между страховщиком и

страхователем, обязывающее страховщика при наступлении страхового

случая осуществить страховую выплату застрахованному лицу или

выгодоприобретателю, а страхователя – уплачивать в установленные

сроки страховые взносы.

Застрахованный – лицо, в чью пользу заключён договор страхования.

Выгодоприобретатель – лицо, которое получает страховую выплату при

наступлении страхового случая.

3. Основные понятия

Страхователь может заключить договор со страховой компанией как в своюпользу, так и в пользу других лиц.

Застрахованный может совпадать со страхователем, если он сам уплачивает

страховые взносы, а может и не совпадать, если страховые взносы платит

кто-то другой (например, работодатель за своих работников).

Выгодоприобретатель может совпадать с застрахованным (например, в

страховании имущества), а может и не совпадать (например, в страховании

ответственности за причинение вреда).

В нашей стране действуют системы как добровольного, так и обязательного

страхования Закон РФ № 4015-1 «Об организации страхового дела в

Российской Федерации»

Функции по регулированию, контролю и надзору за страховыми

организациями (страховщиками) осуществляет Департамент страхового

рынка ЦБ РФ.

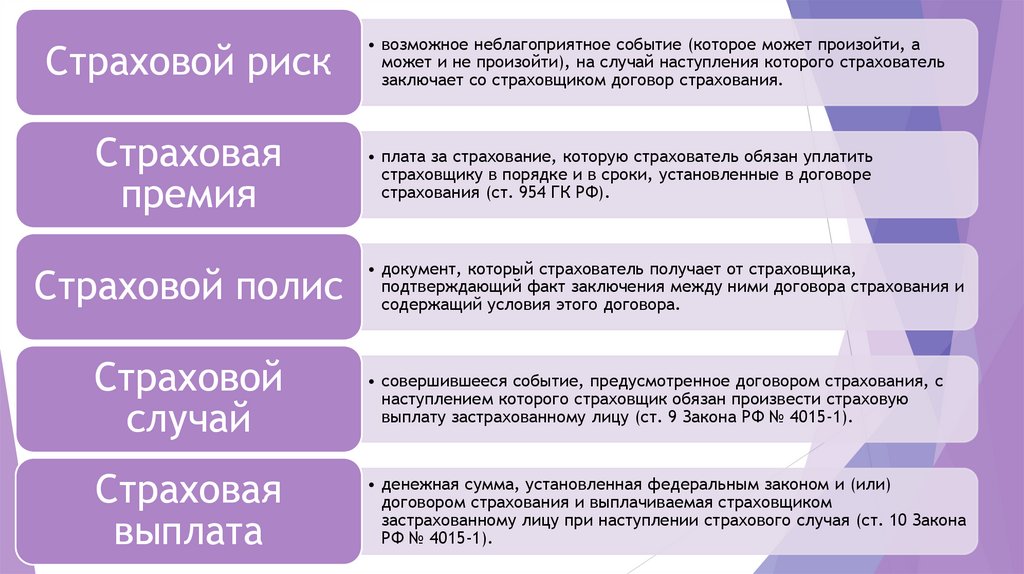

4.

Страховой рискСтраховая

премия

• возможное неблагоприятное событие (которое может произойти, а

может и не произойти), на случай наступления которого страхователь

заключает со страховщиком договор страхования.

• плата за страхование, которую страхователь обязан уплатить

страховщику в порядке и в сроки, установленные в договоре

страхования (ст. 954 ГК РФ).

Страховой полис

• документ, который страхователь получает от страховщика,

подтверждающий факт заключения между ними договора страхования и

содержащий условия этого договора.

Страховой

случай

• совершившееся событие, предусмотренное договором страхования, с

наступлением которого страховщик обязан произвести страховую

выплату застрахованному лицу (ст. 9 Закона РФ № 4015-1).

Страховая

выплата

• денежная сумма, установленная федеральным законом и (или)

договором страхования и выплачиваемая страховщиком

застрахованному лицу при наступлении страхового случая (ст. 10 Закона

РФ № 4015-1).

5. Критерии для страхования

Величина возможных потерь. Следует страховаться от тех случаев,которые могут нанести серьёзный ущерб семейному бюджету. Из

имущества семьи чаще всего страхуют автомобили, дома и квартиры.

Вероятность наступления страхового случая. Жителям приморских

регионов целесообразнее, чем москвичам, страховать имущество от

наводнений. Если вы живёте в деревянном доме, вам стоит застраховать

его от пожара целиком, а жители многоквартирных домов страхуют только

внутреннюю отделку квартиры. Начинающим водителям рекомендуется

приобретать полис добровольного автострахования, а водитель, который

уже 10 лет не попадал ни в одно ДТП, может не покупать такой полис или

приобрести полис с частичным покрытием.

Чем больше размер максимальной страховой выплаты, тем дороже полис.

6. На что обратить внимание, выбирая страховую компанию?

На что обратить внимание, выбираястраховую компанию?

наличие лицензии Банка России на страхование;

опыт работы компании;

отзывы клиентов;

тарифная политика компании.

Выплаты по рисковым событиям не облагаются налогами.

Налоговый вычет. Вы можете обратиться в налоговые органы

с заявлением и вернуть налоговый вычет в размере уплаченных

за налоговой период страховых взносов (но не более перечисленного

НДФЛ) по договорам добровольного страхования жизни сроком от 5 лет

и дольше

7. Виды страхования

Личное страхование• Страхование жизни.

• Страхование от

несчастных случаев и

болезней.

• Медицинское

страхование.

Страхование

имущества

• Страхование

имущества граждан.

• Страхование

имущества

юридических лиц.

• Страхование

транспортных средств

от рисков пожара,

аварий, краж,

стихийных бедствий.

• Страхование грузов.

• Сельскохозяйственное

страхование.

Страхование

гражданской

ответственности

• ответственность за

причинение вреда.

• ответственность за

ненадлежащее

исполнение договора.

8. Личное страхование

Страхование жизниРисковое

страхование

Накопительное

страхование

9. Личное страхование. Болезнь или несчастный случай

Страхование жизни и здоровья позволяет обеспечить подушку безопасности для себяи своих близких, если со страхователем что-то случится. Например, при наступлении

болезни, получении травмы или смерти страховая компания выплачивает

компенсацию.

Какие документы необходимо собрать при наступлении страхового события?

договор страхования жизни и здоровья;

паспорт;

документы, подтверждающие страховой случай (медицинские);

заявление о страховом случае.

10. Почему могут отказать в выплате по страховке жизни и здоровья?

Пострадавший находился в состоянии любой формы алкогольного, токсическогоили наркотического опьянения или при заключении договора утаил информацию об

имеющихся заболеваниях.

Событие, которое привело к травме, болезни или смерти, не является страховым

случаем по закону (например, если убытки понесены в результате участия в

азартных играх). Также сюда относятся любые противоправные действия,

нарушающие закон РФ.

Страховой случай наступил в результате воздействия ядерного взрыва,

радиоактивного заражения, радиации, военных действий и других военных

мероприятий, забастовок. Полный перечень опубликован в статье 964

Гражданского кодекса РФ.

Несчастный случай произошел вследствие умысла или из-за грубой

неосторожности страхователя или выгодоприобретателя (статья 963 ГК РФ).

С полным списком исключений из списка страховых случаев можно ознакомиться в

договоре страхования жизни и здоровья от несчастных случаев.

11. Медицинское страхование

Медицинское страхованиеОбязательное Добровольное

медицинское медицинское

страхование

страхование

12. Страхование имущества

Страхование имущества граждан (строений, квартир, домашнегоимущества).

Страхование имущества юридических лиц (строений, производственных

помещений).

Страхование транспортных средств от рисков пожара, аварий, краж,

стихийных бедствий.

Страхование грузов.

Сельскохозяйственное страхование (культур, животных, имущественных

объектов сельского хозяйства)

Выделяют страхование поименных рисков и страхование всех рисков.

ГК РФ Статья 930. Страхование имущества

13. Как правильно заключить договор страхования имущества?

Как правильно заключить договорстрахования имущества?

Выберите надежную компанию.

Внимательно изучите все условия договора (что в компании считают

страховым случаем; какие страховые риски покрывает полис; какие

ситуации исключены из страхового покрытия; какие документы надо

будет предоставить при наступлении страхового случая).

Выясните, как рассчитывается страховая выплата.

Узнайте, можно ли использовать франшизу. Франшиза — это часть

компенсации убытков, которую вы готовы взять на себя.

Обратите внимание на срок действия договора.

14. Что влияет на цену страхового полиса?

стоимость имущества;состояние недвижимости и ее характеристики, например,

материал стен, перекрытий, год строительства и так далее;

вид страховки (длительность, количество учтенных страховых

выплат);

статистические данные (процент угона конкретной марки

автомобиля, количество пожаров в данной категории жилья).

15. Что делать, если произошел страховой случай?

Если гражданин, владелец застрахованного имущества, сталкивается со страховымслучаем, ему нужно обратиться в компанию, с которой заключен договор.

Но предварительно потребуется:

вызвать сотрудников МЧС, МВД, ЖЭКа или других ответственных лиц, способных

засвидетельствовать факт пожара, кражи, затопления или другого вида страхового

случая;

получить справку о размерах причиненного вреда или полученного ущерба

недвижимости;

в срок, указанный в договоре (3-4 дня), заявить о факте и его обстоятельствах;

перечислить все пострадавшее имущество;

предъявить квитанцию об уплате полиса.

В течение 10 дней аварийный комиссар обязан посетить заявителя дома и составить

акт, подтверждающий данные заявления. После этого страхователь получает

средства, полагающиеся ему по страховому полису.

16. Страхование гражданской ответственности

Страхование гражданскойответственности

Обязательное Добровольное

страхование

страхование

17. Добровольное страхование гражданской ответственности

вы боитесь случайно залить или поджечь соседей;у вас есть домашние животные, которые потенциально могут напасть

на другого человека;

у вас есть частный самолет, небольшое судно или вы охотник и у вас

есть ружье. От несчастных случаев с участием этой собственности

тоже страхуют с помощью полиса страхования ответственности.

Вы сами оцениваете, есть ли у вас или у ваших близких риск совершить

что-то, за что придется отдавать много денег из семейного бюджета.

18. Обязательное страхование гражданской ответственности

ОСАГО — это обязательное страхование автогражданской ответственности. То естьесли по вине владельца полиса ОСАГО случилось ДТП, платить пострадавшим будет

не он, а его страховая компания.

Полис ОСАГО — такой же обязательный документ для вождения автомобиля,

мотоцикла или другого транспортного средства, как и водительские права.

ОСАГО защищает вас от непредвиденных трат в случае ДТП:

Если вы стали виновником ДТП, ваша страховая компания за вас возместит ущерб

имуществу и здоровью пострадавших. За ремонт вашего ТС по полису ОСАГО

не заплатят, придется восстанавливать его за свой счет. Но вы вправе дополнительно

приобрести полис КАСКО, который покроет эти расходы. При одновременной покупке

двух этих полисов их могут оформить на одном бланке.

Если разбили вашу машину, её ремонт оплатит страховая компания виновника аварии.

Если в аварии виновны оба водителя, страховые компании заплатят обоим — обычно

возмещают половину нанесенного ущерба. В спорных случаях степень ответственности

каждого участника ДТП и соотношение выплат определяет суд.

19. Какие документы нужны для оформления полиса?

Какие документы нужныдля оформления полиса?

По закону вам потребуются следующие документы:

Паспорт или иной удостоверяющий личность документ — для людей.

Свидетельство о государственной регистрации юридического лица —

для бизнеса.

ПТС или другой документ о регистрации транспортного средства —

свидетельство о регистрации, технический паспорт или технический

талон.

Водительское удостоверение или его копия — для всех, кто будет

управлять транспортным средством.

Заявление на страхование.

20. Как избежать покупки фальшивого полиса ОСАГО?

Как избежать покупки фальшивогополиса ОСАГО?

Проверьте лицензию

Посмотрите на сайте Банка России, есть ли у страховщика лицензия

на ОСАГО;

Проверьте адрес продавца

на сайте Российского союза автостраховщиков (РСА);

Проверьте полис

QR-код в правом верхнем углу

Обязательно проверьте марку, модель, VIN-код и госномер вашей

машины.

Полисы ОСАГО можно также проверить на сайте РСА. Там вы узнаете,

какой страховой компании он принадлежит и действует ли ее лицензия.

Если полис не значится в реестре РСА, немедленно обратитесь

в полицию и оформите новый страховой полис.

21. Сколько стоит ОСАГО?

Цена полиса ОСАГО складывается из базового тарифа (БТ) и различныхкоэффициентов. При этом учитываются:

Регион, в котором зарегистрирован владелец (КТ – коэффициент территории)

Коэффициент бонус-малус (КБМ). Безаварийность. КБМ присваивается водителю

один раз в год — 1 апреля. И действует до 31 марта следующего года

включительно.

Учтите коэффициент ограничения (КО) (кто вписан в страховку)

Возраст и водительский стаж водителя. Коэффициент возраста и стажа (КВС)

Тип и мощность транспортного средства — грузовой или легковой автомобиль,

мотоцикл, автобус или другой. КМ – коэффициент мощности.

Используйте коэффициент сезонности (КС), если машина нужна не весь год

Кто собственник — физическое или юридическое лицо.

БТ х КТ х КБМ х КО х КВС х КМ х КС = цена нового полиса.