finance

financeSimilar presentations:

")

")

")

ОСАГО как финансовые гарантии автовладельцам

1.

Министерство образования Воронежской областиГосударственное бюджетное профессиональное образовательное учреждение Воронежской области

«Воронежский юридический техникум»

Курсовая работа на тему:

Воронеж 2024 г.

Выполнил:

Студент 2 курса группы

С-21

Шеменев Иван Алексеевич

Руководитель:

Косых Алла Викторовнав

2.

АКТУАЛЬНОСТЬ:В Российской Федерации данный вид

страхования своего должного развития

пока не получил.

Потенциал данного вида страхования

используется явно недостаточно и требует

активизации.

А в связи с происшедшими изменениями

норм страхового права возникла

необходимость теоретического анализа и

обобщения юридической практики в

области обязательного страхования

гражданской ответственности владельцев

транспортных средств.

Кроме того, сфера страхования достаточно

проблемная, не случайно судебные споры,

связанные с применением

законодательства об ОСАГО, можно

отнести к категории наиболее социально

значимых.

Важность и актуальность указанных

проблем, необходимость научного поиска

путей их решения обусловили выбор темы

исследования.

2

3.

Цель работы:является теоретический анализ основ страхования гражданской

ответственности владельцев транспортных средств и обоснование

рекомендаций по активизации развития такого страхования в

Российской Федерации

задачи исследования:

–

исследовать

предпосылки

страхования

гражданской

ответственности владельцев автотранспортных средств и его

значения

с

позиций

выявления

социально-экономических

потребностей

общества,

обусловливающих

необходимость

осуществления такого страхования;

– охарактеризовать сущность страхования ответственности

владельцев транспортных средств;

– определить место договора обязательного страхования

гражданской ответственности владельцев транспортных средств в

системе договорных отношении и его элементы;

– проанализировать и обобщить порядок и условия проведения

обязательного страхования гражданской ответственности владельцев

транспортных средств;

– выявить существующие проблемы правового регулирования

ОСАГО и предложить меры, направленные на их разрешение;

3

4.

Объект курсовой работы:является система обязательственных отношений,

складывающихся в сфере правового регулирования

обязательного страхования гражданской ответственности

владельцев транспортных средств.

5.

Предмет курсовой работы:нормы гражданского права, регулирующие обязательное

страхование гражданской ответственности владельцев

транспортных средств, практика их применения, а также

основные научные исследования по проблематике темы.

5

6.

67.

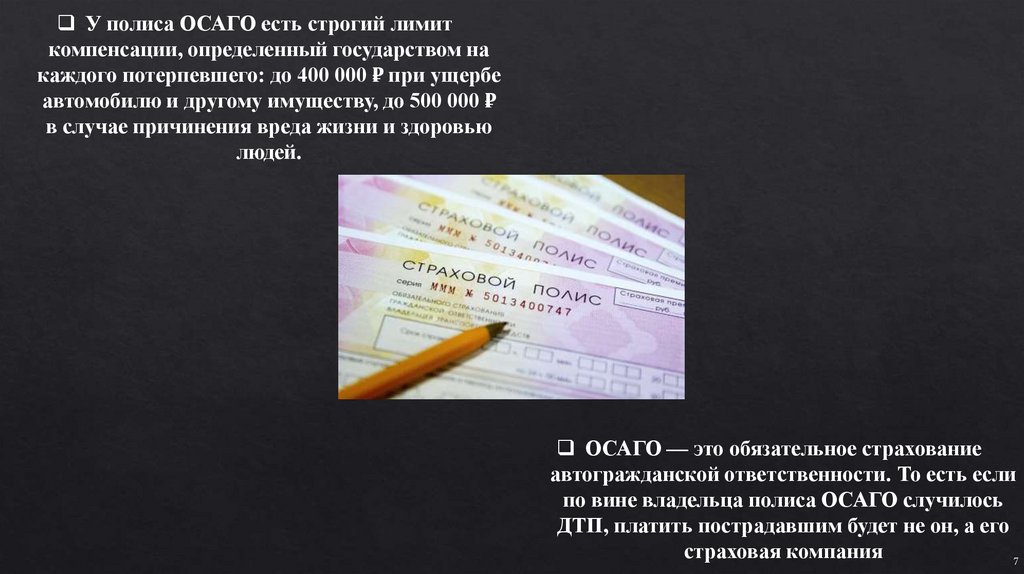

У полиса ОСАГО есть строгий лимиткомпенсации, определенный государством на

каждого потерпевшего: до 400 000 ₽ при ущербе

автомобилю и другому имуществу, до 500 000 ₽

в случае причинения вреда жизни и здоровью

людей.

ОСАГО — это обязательное страхование

автогражданской ответственности. То есть если

по вине владельца полиса ОСАГО случилось

ДТП, платить пострадавшим будет не он, а его

страховая компания

7

8.

Какие основные принципы автогражданки:Необходимость наличия полиса ОСАГО у каждого

владельца ТС;

Гарантия возмещения ущерба пострадавшему в

ДТП;

Запрет на использование ТС без ОСАГО;

За езду без полиса предусматривается наказание.

Согласно ст. 4 ФЗ № 40 владелец

транспортного средства обязан

застраховать вероятность наступления

страхового события: причинение вреда

другому транспортному средству,

имуществу, здоровью и жизни третьих

лиц при ДТП. \

9.

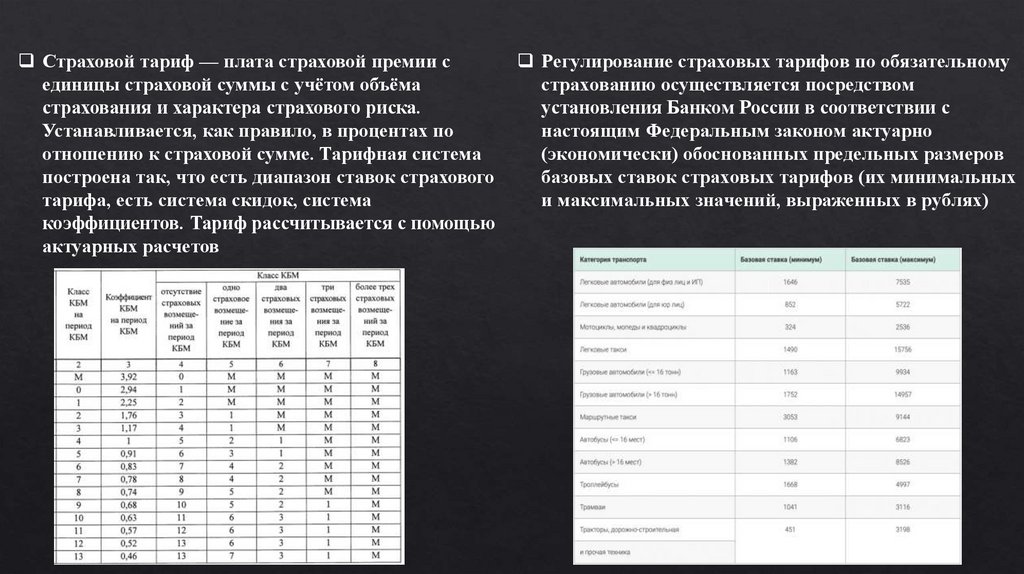

Страховой тариф — плата страховой премии сединицы страховой суммы с учётом объёма

страхования и характера страхового риска.

Устанавливается, как правило, в процентах по

отношению к страховой сумме. Тарифная система

построена так, что есть диапазон ставок страхового

тарифа, есть система скидок, система

коэффициентов. Тариф рассчитывается с помощью

актуарных расчетов

Регулирование страховых тарифов по обязательному

страхованию осуществляется посредством

установления Банком России в соответствии с

настоящим Федеральным законом актуарно

(экономически) обоснованных предельных размеров

базовых ставок страховых тарифов (их минимальных

и максимальных значений, выраженных в рублях)

9

10.

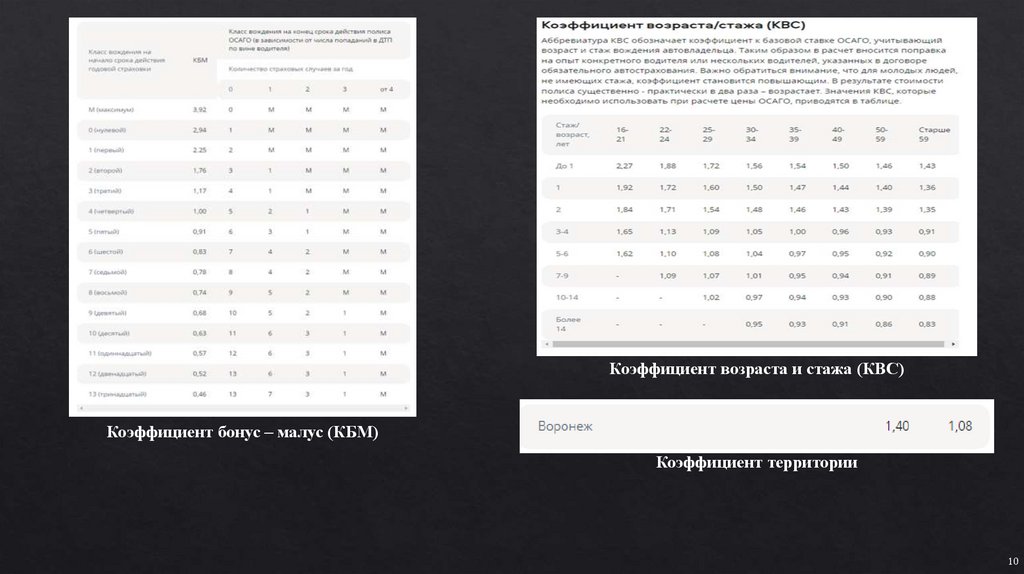

Коэффициент возраста и стажа (КВС)Коэффициент бонус – малус (КБМ)

Коэффициент территории

10

11.

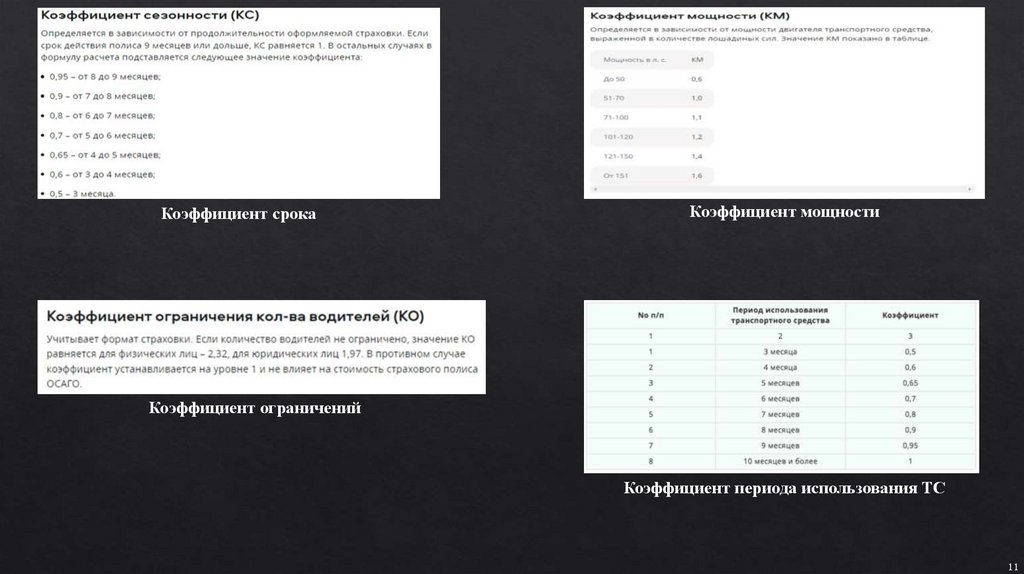

Коэффициент срокаКоэффициент мощности

Коэффициент ограничений

Коэффициент периода использования ТС

11

12.

13.

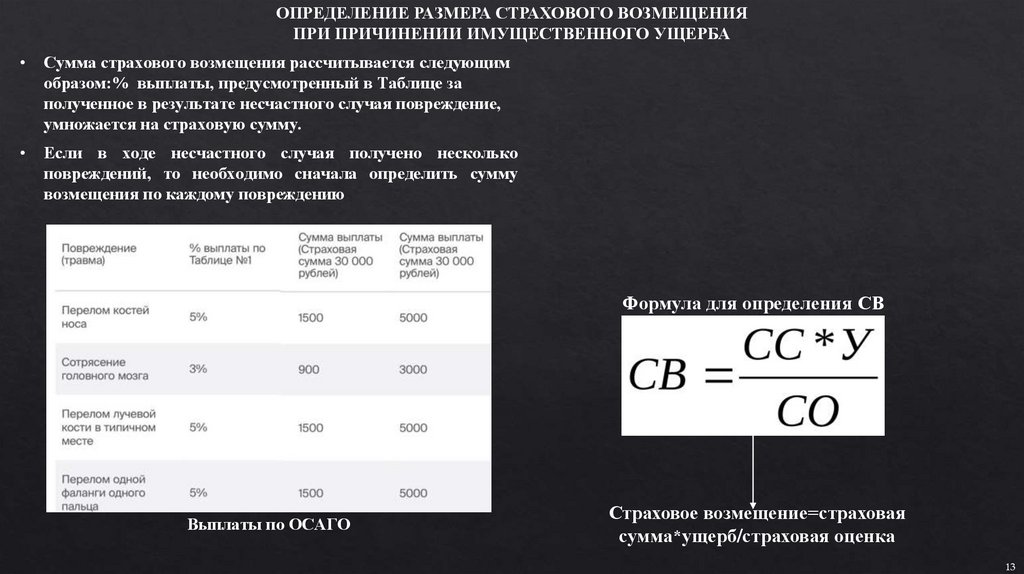

ОПРЕДЕЛЕНИЕ РАЗМЕРА СТРАХОВОГО ВОЗМЕЩЕНИЯПРИ ПРИЧИНЕНИИ ИМУЩЕСТВЕННОГО УЩЕРБА

Сумма страхового возмещения рассчитывается следующим

образом:% выплаты, предусмотренный в Таблице за

полученное в результате несчастного случая повреждение,

умножается на страховую сумму.

Если в ходе несчастного случая получено несколько

повреждений, то необходимо сначала определить сумму

возмещения по каждому повреждению

Формула для определения СВ

Выплаты по ОСАГО

Страховое возмещение=страховая

сумма*ущерб/страховая оценка

13

14.

Регресс и суброгация, как порядок урегулированиястрахового случая

• Регресс по ОСАГО – это законное право страховщика

направить требование виновнику аварии о

возмещении расходов, понесенных страховой

компанией в результате выплаты по страховке

потерпевшей стороне.

• Суброгация особенно распространена в страховании,

где понимается как переход к страховщику,

выплатившему страховое возмещение, права

требовать компенсацию с лица, ответственного за

ущерб, причиненный страхователю в пределах

возмещенного.

14

15.

Страховое мошенничество в сфере ОСАГОСтраховое мошенничество — это любое действие,

совершенное с целью фальсификации процесса

страхования.

Статья 159. 5 УК РФ предусматривает уголовную

ответственность за мошенничество в сфере страхования,

то есть хищение чужого имущества путем обмана

относительно наступления страхового случая, а равно

размера страхового возмещения, подлежащего выплате

в соответствии с законом либо договором страхователю

или иному лицу.

15

16.

• Наличие у водителя полиса ОСАГО – бумажного илиэлектронного – обязательное условие. За отсутствие

документа или истекший срок его действия положен

штраф – 800 рублей. Если водитель не вписан в полис –

500 рублей. Однако нередки случаи когда водители,

желая сэкономить, считают, что дешевле заплатить

штраф, чем несколько тысяч за страховку. Однако от

ДТП не застрахован никто – и даже самые аккуратные

и опытные водители могут попадать в аварии

16

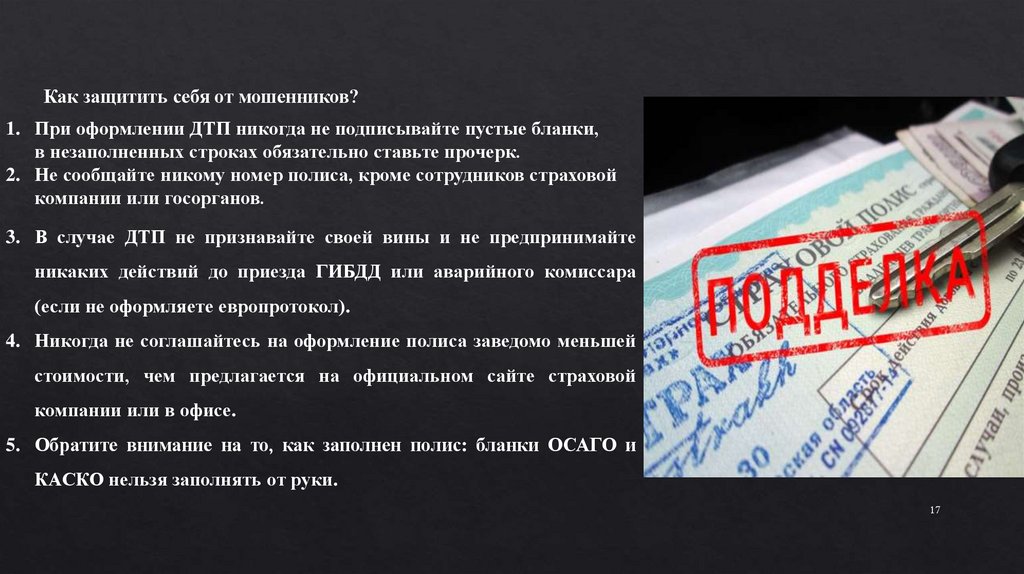

17.

Как защитить себя от мошенников?1. При оформлении ДТП никогда не подписывайте пустые бланки,

в незаполненных строках обязательно ставьте прочерк.

2. Не сообщайте никому номер полиса, кроме сотрудников страховой

компании или госорганов.

3. В случае ДТП не признавайте своей вины и не предпринимайте

никаких действий до приезда ГИБДД или аварийного комиссара

(если не оформляете европротокол).

4. Никогда не соглашайтесь на оформление полиса заведомо меньшей

стоимости, чем предлагается на официальном сайте страховой

компании или в офисе.

5. Обратите внимание на то, как заполнен полис: бланки ОСАГО и

КАСКО нельзя заполнять от руки.

17

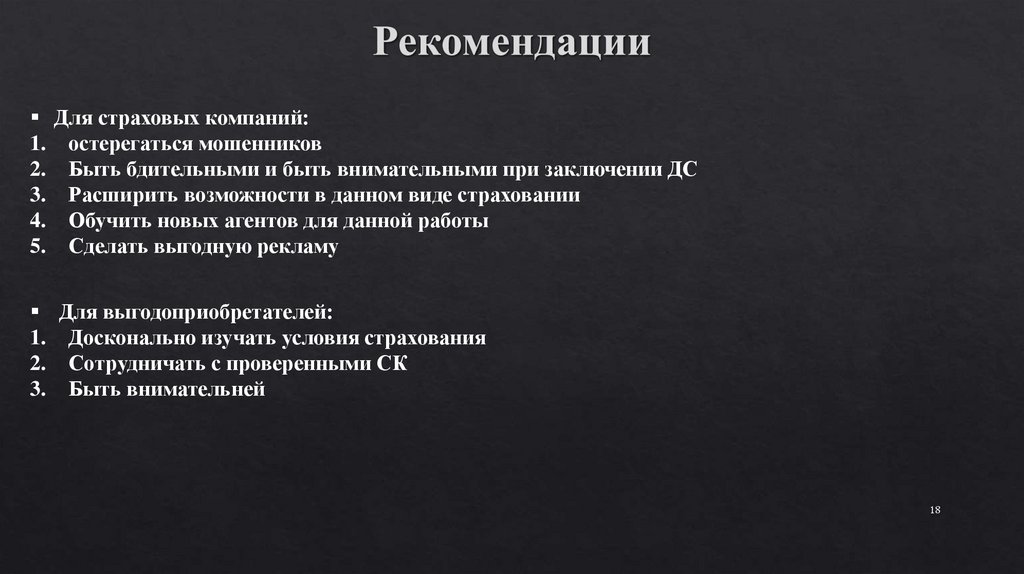

18.

Для страховых компаний:1. остерегаться мошенников

2. Быть бдительными и быть внимательными при заключении ДС

3. Расширить возможности в данном виде страховании

4. Обучить новых агентов для данной работы

5. Сделать выгодную рекламу

Для выгодоприобретателей:

1. Досконально изучать условия страхования

2. Сотрудничать с проверенными СК

3. Быть внимательней

18

19.

Спасибо за внимание!19