finance

financeSimilar presentations:

")

Репутация

1.

Деловая Репутация и Независимость Аудиторов.В современных условиях развития аудиторской деятельности в Российской Федерации институты деловой репутации и

независимости аудиторов приобретают особое, фундаментальное значение. Эти два понятия являются краеугольным камнем для

обеспечения высокого качества аудиторских услуг, достоверности финансовой отчетности и защиты интересов всех её

пользователей. Правовое регулирование этих критически важных аспектов осуществляется на основе специально разработанных

нормативных правовых актов, которые детализируют как общие принципы, так и конкретные требования к аудиторам и аудиторским

организациям.

2.

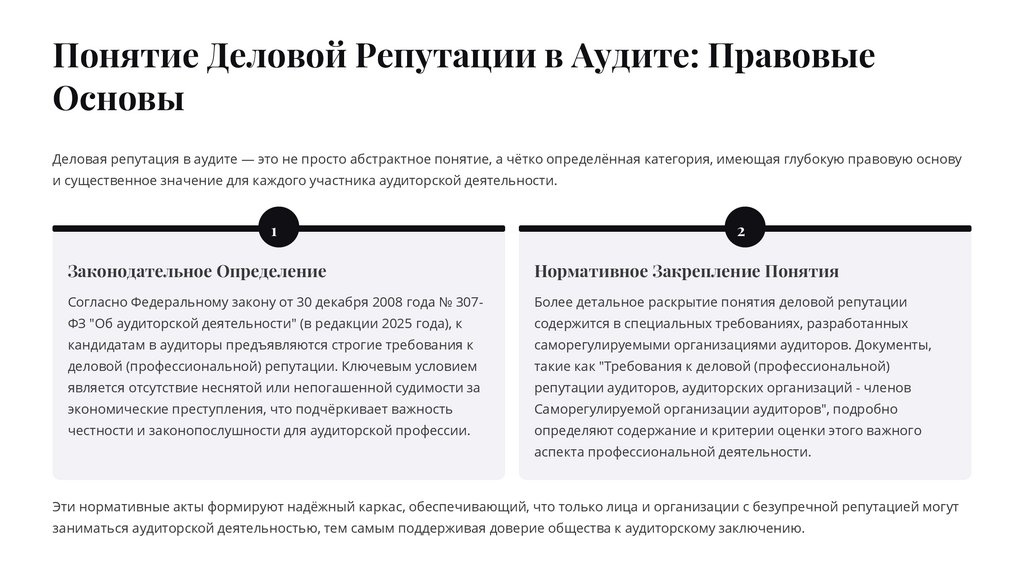

Понятие Деловой Репутации в Аудите: ПравовыеОсновы

Деловая репутация в аудите — это не просто абстрактное понятие, а чётко определённая категория, имеющая глубокую правовую основу

и существенное значение для каждого участника аудиторской деятельности.

1

2

Законодательное Определение

Нормативное Закрепление Понятия

Согласно Федеральному закону от 30 декабря 2008 года № 307-

Более детальное раскрытие понятия деловой репутации

ФЗ "Об аудиторской деятельности" (в редакции 2025 года), к

содержится в специальных требованиях, разработанных

кандидатам в аудиторы предъявляются строгие требования к

саморегулируемыми организациями аудиторов. Документы,

деловой (профессиональной) репутации. Ключевым условием

такие как "Требования к деловой (профессиональной)

является отсутствие неснятой или непогашенной судимости за

репутации аудиторов, аудиторских организаций - членов

экономические преступления, что подчёркивает важность

Саморегулируемой организации аудиторов", подробно

честности и законопослушности для аудиторской профессии.

определяют содержание и критерии оценки этого важного

аспекта профессиональной деятельности.

Эти нормативные акты формируют надёжный каркас, обеспечивающий, что только лица и организации с безупречной репутацией могут

заниматься аудиторской деятельностью, тем самым поддерживая доверие общества к аудиторскому заключению.

3.

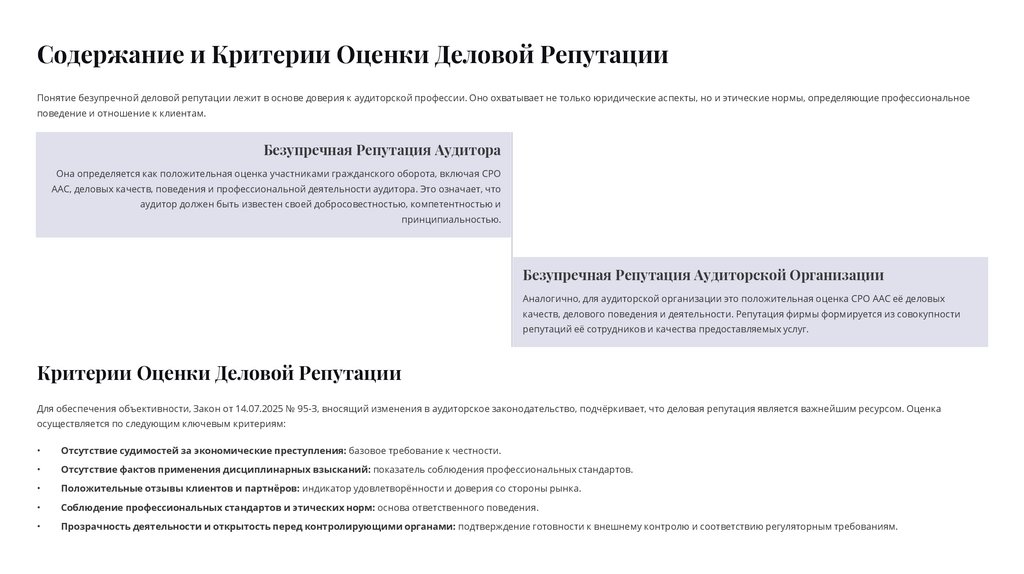

Содержание и Критерии Оценки Деловой РепутацииПонятие безупречной деловой репутации лежит в основе доверия к аудиторской профессии. Оно охватывает не только юридические аспекты, но и этические нормы, определяющие профессиональное

поведение и отношение к клиентам.

Безупречная Репутация Аудитора

Она определяется как положительная оценка участниками гражданского оборота, включая СРО

ААС, деловых качеств, поведения и профессиональной деятельности аудитора. Это означает, что

аудитор должен быть известен своей добросовестностью, компетентностью и

принципиальностью.

Безупречная Репутация Аудиторской Организации

Аналогично, для аудиторской организации это положительная оценка СРО ААС её деловых

качеств, делового поведения и деятельности. Репутация фирмы формируется из совокупности

репутаций её сотрудников и качества предоставляемых услуг.

Критерии Оценки Деловой Репутации

Для обеспечения объективности, Закон от 14.07.2025 № 95-З, вносящий изменения в аудиторское законодательство, подчёркивает, что деловая репутация является важнейшим ресурсом. Оценка

осуществляется по следующим ключевым критериям:

Отсутствие судимостей за экономические преступления: базовое требование к честности.

Отсутствие фактов применения дисциплинарных взысканий: показатель соблюдения профессиональных стандартов.

Положительные отзывы клиентов и партнёров: индикатор удовлетворённости и доверия со стороны рынка.

Соблюдение профессиональных стандартов и этических норм: основа ответственного поведения.

Прозрачность деятельности и открытость перед контролирующими органами: подтверждение готовности к внешнему контролю и соответствию регуляторным требованиям.

4.

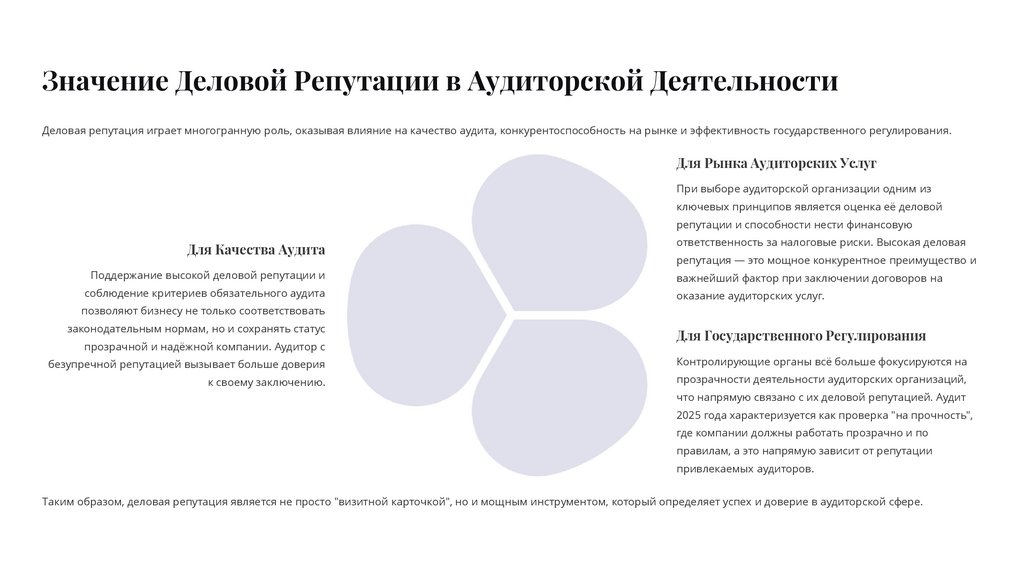

Значение Деловой Репутации в Аудиторской ДеятельностиДеловая репутация играет многогранную роль, оказывая влияние на качество аудита, конкурентоспособность на рынке и эффективность государственного регулирования.

Для Рынка Аудиторских Услуг

При выборе аудиторской организации одним из

ключевых принципов является оценка её деловой

репутации и способности нести финансовую

Для Качества Аудита

ответственность за налоговые риски. Высокая деловая

репутация — это мощное конкурентное преимущество и

Поддержание высокой деловой репутации и

важнейший фактор при заключении договоров на

соблюдение критериев обязательного аудита

оказание аудиторских услуг.

позволяют бизнесу не только соответствовать

законодательным нормам, но и сохранять статус

прозрачной и надёжной компании. Аудитор с

Для Государственного Регулирования

безупречной репутацией вызывает больше доверия

Контролирующие органы всё больше фокусируются на

к своему заключению.

прозрачности деятельности аудиторских организаций,

что напрямую связано с их деловой репутацией. Аудит

2025 года характеризуется как проверка "на прочность",

где компании должны работать прозрачно и по

правилам, а это напрямую зависит от репутации

привлекаемых аудиторов.

Таким образом, деловая репутация является не просто "визитной карточкой", но и мощным инструментом, который определяет успех и доверие в аудиторской сфере.

5.

Правила Независимости Аудиторов: Правовой СтатусПравила независимости аудиторов являются ключевым документом, обеспечивающим объективность и беспристрастность аудиторских проверок.

Их правовой статус чётко определён иерархией нормативных актов.

Основание для Утверждения

Правила независимости аудиторов и аудиторских организаций

(редакция № 2) были утверждены решением Правления

Саморегулируемой организации аудиторов "Аудиторская палата

России" (СРО ААС) от 14 марта 2025 года, протокол № 725. Это

подчёркивает их значимость для всего профессионального

сообщества.

Иерархия Нормативных Актов

Дата Вступления в Силу

Данные Правила вступили в силу и применяются с 17 марта 2025

года, за исключением отдельных положений (пунктов 1.44.Т и

1.45.Т), которые имеют особый порядок применения. Документ

является внутренним нормативным актом СРО, обязательным для

исполнения всеми её членами.

Правила независимости — это документ корпоративного

регулирования, который дополняет требования Федерального

закона № 307-ФЗ, не противореча ему. Они включены в перечень

нормативных правовых актов, утверждённый Приказом Минфина

России от 02.07.2025 № 224, наряду с кодексом этики аудиторов.

Такая структура регулирования обеспечивает всесторонний подход к обеспечению независимости, сочетая федеральное законодательство с

детализированными профессиональными стандартами.

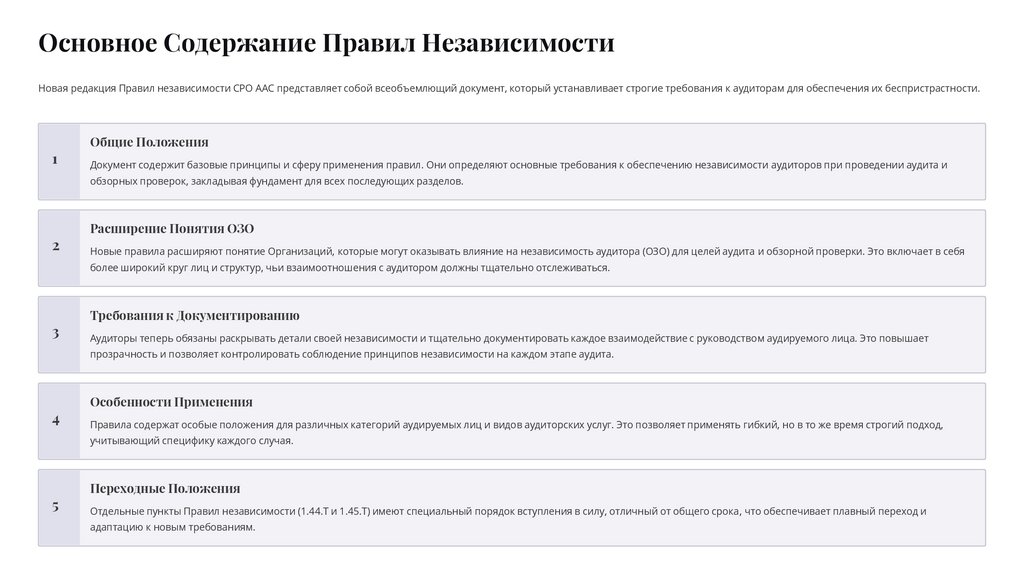

6.

Основное Содержание Правил НезависимостиНовая редакция Правил независимости СРО ААС представляет собой всеобъемлющий документ, который устанавливает строгие требования к аудиторам для обеспечения их беспристрастности.

1

Общие Положения

Документ содержит базовые принципы и сферу применения правил. Они определяют основные требования к обеспечению независимости аудиторов при проведении аудита и

обзорных проверок, закладывая фундамент для всех последующих разделов.

2

Расширение Понятия ОЗО

Новые правила расширяют понятие Организаций, которые могут оказывать влияние на независимость аудитора (ОЗО) для целей аудита и обзорной проверки. Это включает в себя

более широкий круг лиц и структур, чьи взаимоотношения с аудитором должны тщательно отслеживаться.

3

Требования к Документированию

Аудиторы теперь обязаны раскрывать детали своей независимости и тщательно документировать каждое взаимодействие с руководством аудируемого лица. Это повышает

прозрачность и позволяет контролировать соблюдение принципов независимости на каждом этапе аудита.

4

Особенности Применения

Правила содержат особые положения для различных категорий аудируемых лиц и видов аудиторских услуг. Это позволяет применять гибкий, но в то же время строгий подход,

учитывающий специфику каждого случая.

5

Переходные Положения

Отдельные пункты Правил независимости (1.44.Т и 1.45.Т) имеют специальный порядок вступления в силу, отличный от общего срока, что обеспечивает плавный переход и

адаптацию к новым требованиям.

7.

Значение Правил Независимости для Аудиторской ДеятельностиВнедрение и строгое соблюдение Правил независимости имеют критическое значение для повышения эффективности и доверия к аудиторской профессии в России.

Обеспечение Качества Аудита

Практическое Применение и Последствия

Новые правила независимости являются частью комплекса мер, направленных на повышение качества аудиторских

С 17 марта 2025 года все аудиторские организации – члены СРО ААС обязаны применять обновлённые правила

услуг. Они усиливают контроль и гарантируют, что аудиторские заключения базируются на объективных данных, а не

независимости. Нарушение этих требований может повлечь за собой серьёзные дисциплинарные меры, вплоть до

на сторонних интересах. Это способствует укреплению доверия к финансовой отчётности.

исключения из состава членов саморегулируемой организации. Это подчёркивает высокую ответственность,

Соответствие Международным Стандартам

Обновлённые правила независимости приводят российское аудиторское законодательство в соответствие с

международными стандартами аудита (МСА), в частности, с требованиями МСА 700 и 260. Это облегчает интеграцию

российских аудиторов в мировое профессиональное сообщество и повышает признание их работы на

международном уровне.

возлагаемую на аудиторов, и стимулирует строгое соблюдение правил.

8.

Взаимосвязь Деловой Репутации иНезависимости в Аудите

Деловая репутация и независимость аудитора не существуют по отдельности; они

представляют собой тесно связанные и взаимодополняющие институты.

Независимость как Фундамент Репутации

Соблюдение требований независимости является краеугольным камнем для

формирования положительной деловой репутации аудитора и аудиторской

организации. Без независимости невозможна объективность, а без объективности

репутация будет подорвана.

Репутация как Гарантия Независимости

Высокая деловая репутация аудитора служит гарантией его способности сохранять

независимость даже при давлении со стороны заинтересованных лиц. Аудитор,

дорожащий своей репутацией, будет менее склонен к компромиссам, что обеспечивает

беспристрастность аудита.

Эта взаимосвязь создаёт синергетический эффект, где каждый элемент укрепляет другой,

обеспечивая целостность и надёжность аудиторского процесса.

9.

Практическое Значение Взаимосвязи для АудиторскойДеятельности

Взаимосвязь деловой репутации и независимости имеет прямое практическое значение для всех участников аудиторского процесса.

При Выборе Аудитора

Клиентом

Для Государственного Контроля

Клиенты, стремящиеся к надёжной и

особое внимание соответствию

Аудиторская проверка деловой

достоверной оценке своей финансовой

аудиторских организаций требованиям

репутации, основанная на общем плане

отчётности, при выборе аудиторской

независимости и наличию у них

проведения аудита, предполагает особое

организации всегда оценивают не

безупречной деловой репутации. Это

внимание к важным или нетипичным

только её деловую репутацию, но и

помогает обеспечивать надзор за

операциям по учёту. Это напрямую

способность сохранять независимость в

качеством аудиторских услуг и

связано с независимостью аудитора,

конкретных условиях аудита.

поддерживать стабильность финансовой

поскольку именно его беспристрастная

системы.

оценка позволяет выявлять

Контролирующие органы уделяют

Для Корпоративного

Управления

потенциальные риски и обеспечивать

прозрачность корпоративного

управления.

Заключение: Делова репутация и независимость являются не просто формальными требованиями, а жизненно важными атрибутами,

формирующими доверие к аудиторской профессии и обеспечивающими её социальную значимость. Их взаимосвязь — это гарантия качества,

прозрачности и этичности в сфере аудита.