finance

finance law

lawSimilar presentations:

")

Нормативное регулирование аудита

1.

Ванькина Ангелина 2-зио2.

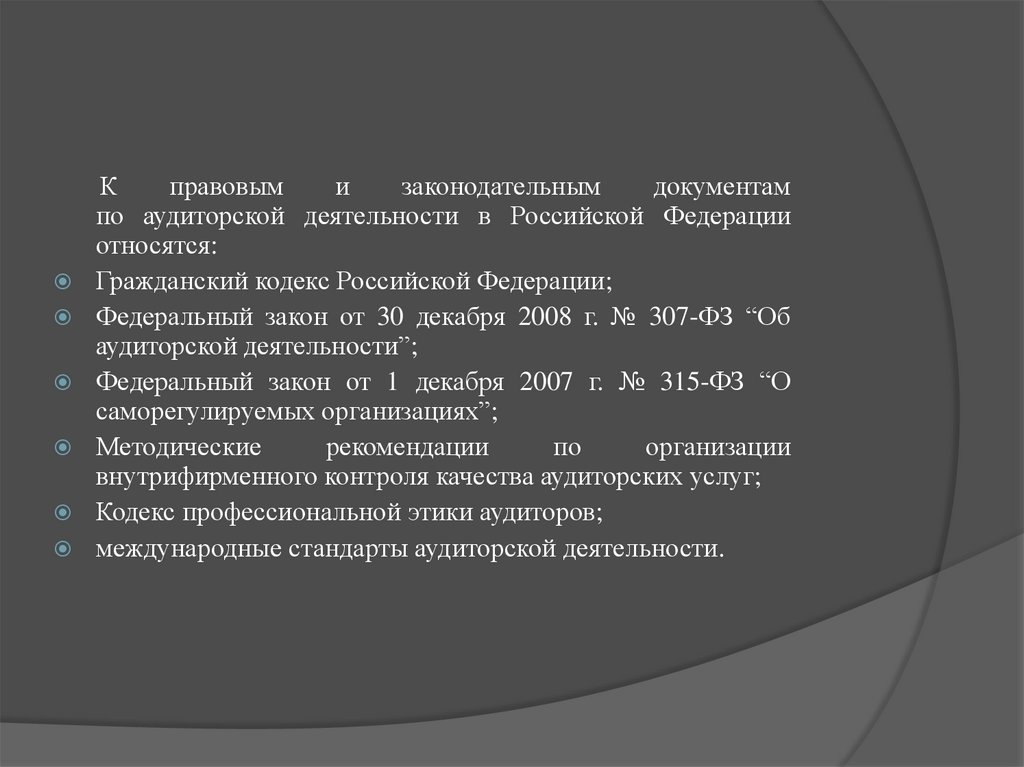

Кправовым

и

законодательным

документам

по аудиторской деятельности в Российской Федерации

относятся:

Гражданский кодекс Российской Федерации;

Федеральный закон от 30 декабря 2008 г. № 307-ФЗ “Об

аудиторской деятельности”;

Федеральный закон от 1 декабря 2007 г. № 315-ФЗ “О

саморегулируемых организациях”;

Методические

рекомендации

по

организации

внутрифирменного контроля качества аудиторских услуг;

Кодекс профессиональной этики аудиторов;

международные стандарты аудиторской деятельности.

3.

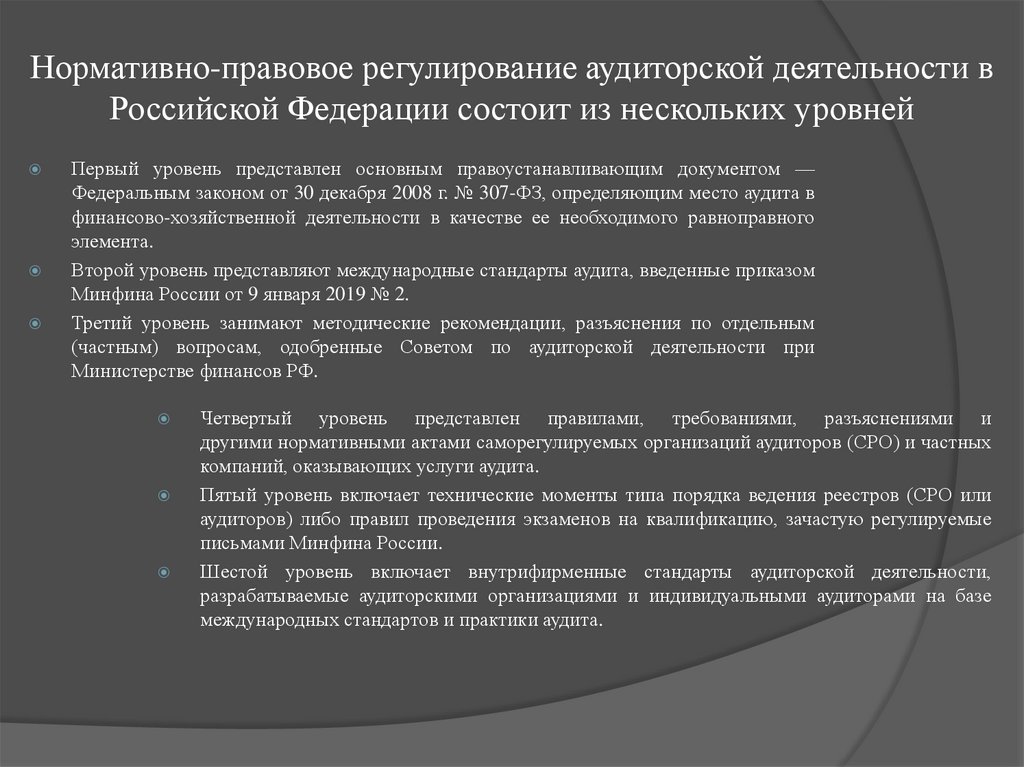

Нормативно-правовое регулирование аудиторской деятельности вРоссийской Федерации состоит из нескольких уровней

Первый уровень представлен основным правоустанавливающим документом —

Федеральным законом от 30 декабря 2008 г. № 307-ФЗ, определяющим место аудита в

финансово-хозяйственной деятельности в качестве ее необходимого равноправного

элемента.

Второй уровень представляют международные стандарты аудита, введенные приказом

Минфина России от 9 января 2019 № 2.

Третий уровень занимают методические рекомендации, разъяснения по отдельным

(частным) вопросам, одобренные Советом по аудиторской деятельности при

Министерстве финансов РФ.

Четвертый уровень представлен правилами, требованиями, разъяснениями и

другими нормативными актами саморегулируемых организаций аудиторов (СРО) и частных

компаний, оказывающих услуги аудита.

Пятый уровень включает технические моменты типа порядка ведения реестров (СРО или

аудиторов) либо правил проведения экзаменов на квалификацию, зачастую регулируемые

письмами Минфина России.

Шестой уровень включает внутрифирменные стандарты аудиторской деятельности,

разрабатываемые аудиторскими организациями и индивидуальными аудиторами на базе

международных стандартов и практики аудита.

4.

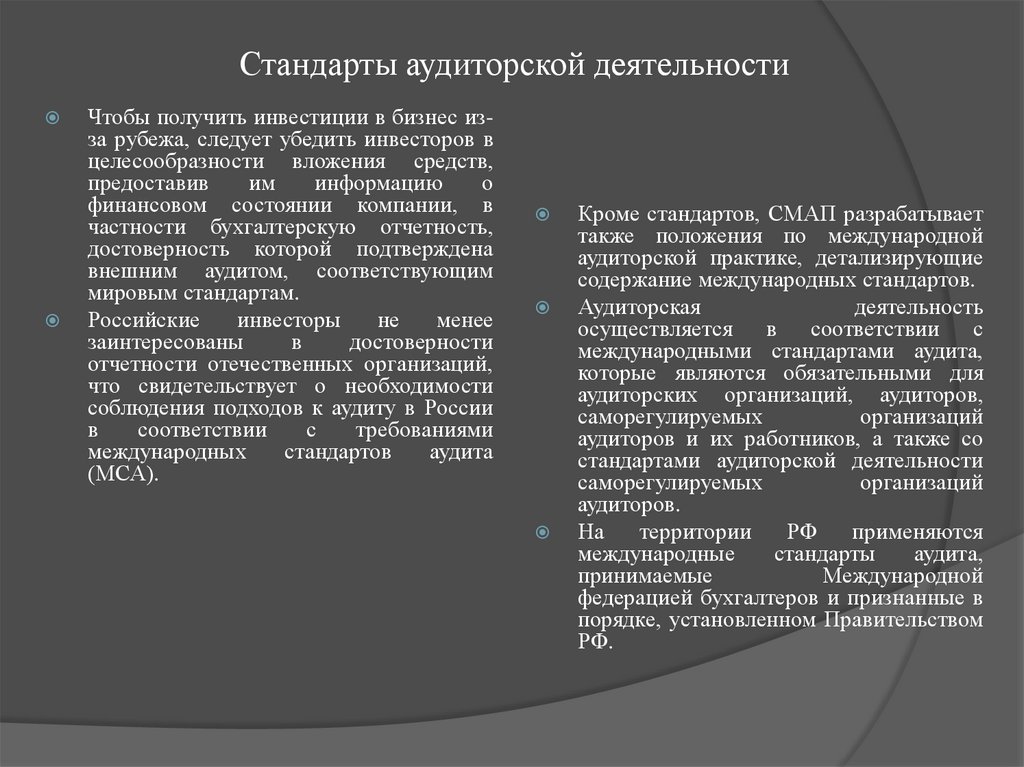

Стандарты аудиторской деятельностиЧтобы получить инвестиции в бизнес изза рубежа, следует убедить инвесторов в

целесообразности вложения средств,

предоставив

им

информацию

о

финансовом состоянии компании, в

частности бухгалтерскую отчетность,

достоверность которой подтверждена

внешним аудитом, соответствующим

мировым стандартам.

Российские

инвесторы

не

менее

заинтересованы

в

достоверности

отчетности отечественных организаций,

что свидетельствует о необходимости

соблюдения подходов к аудиту в России

в

соответствии

с

требованиями

международных

стандартов

аудита

(МСА).

Кроме стандартов, СМАП разрабатывает

также положения по международной

аудиторской практике, детализирующие

содержание международных стандартов.

Аудиторская

деятельность

осуществляется в соответствии с

международными стандартами аудита,

которые являются обязательными для

аудиторских организаций, аудиторов,

саморегулируемых

организаций

аудиторов и их работников, а также со

стандартами аудиторской деятельности

саморегулируемых

организаций

аудиторов.

На

территории

РФ

применяются

международные

стандарты

аудита,

принимаемые

Международной

федерацией бухгалтеров и признанные в

порядке, установленном Правительством

РФ.

5.

6.

Стандарты аудиторской деятельности саморегулируемойорганизации аудиторов:

определяют требования к аудиторским процедурам, дополнительные к

требованиям, установленным международными стандартами аудита;

не могут противоречить международным

стандартам

аудита,

законодательству РФ и нормативным актам Банка России;

должны быть направлены на развитие финансового рынка РФ, создание

условий для эффективного функционирования финансовой системы РФ и

обеспечения ее стабильности;

должны препятствовать действиям, причиняющим моральный вред или

ущерб клиентам финансовых организаций и иным лицам, и действиям,

причиняющим ущерб деловой репутации члена саморегулируемой

организации либо деловой репутации саморегулируемой организации;

не допускать возможность установления необоснованного преимущества

для отдельных членов саморегулируемой организации;

не должны создавать препятствия осуществлению аудиторскими

организациями, индивидуальными аудиторами аудиторской деятельности;

являются обязательными для аудиторских организаций, аудиторов —

членов указанной саморегулируемой организации аудиторов.