law

lawSimilar presentations:

")

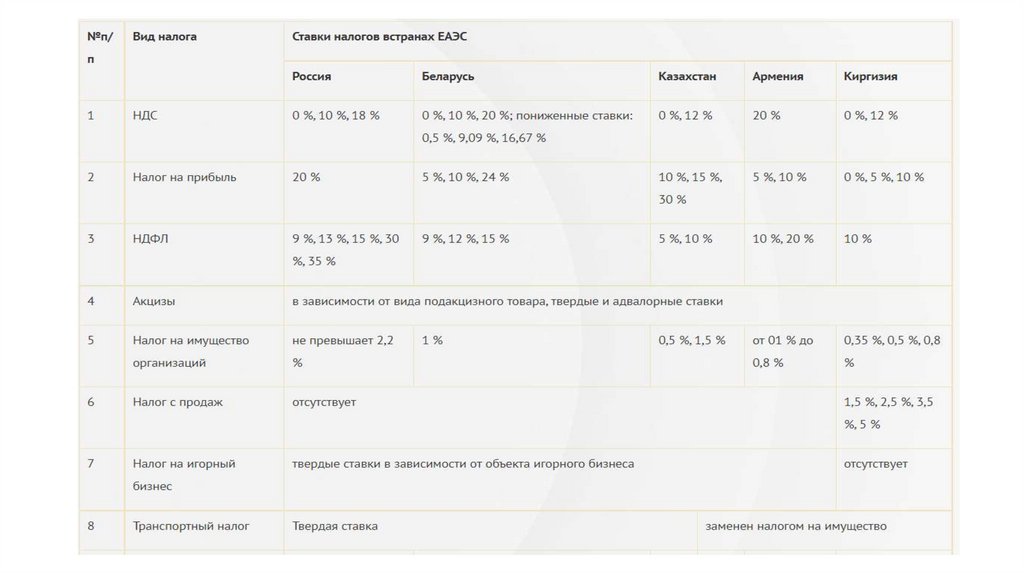

Сравнительная характеристика налоговых систем стран-участниц ЕАЭС

1. Сравнительная характеристика налоговых систем стран-участниц ЕАЭС

2.

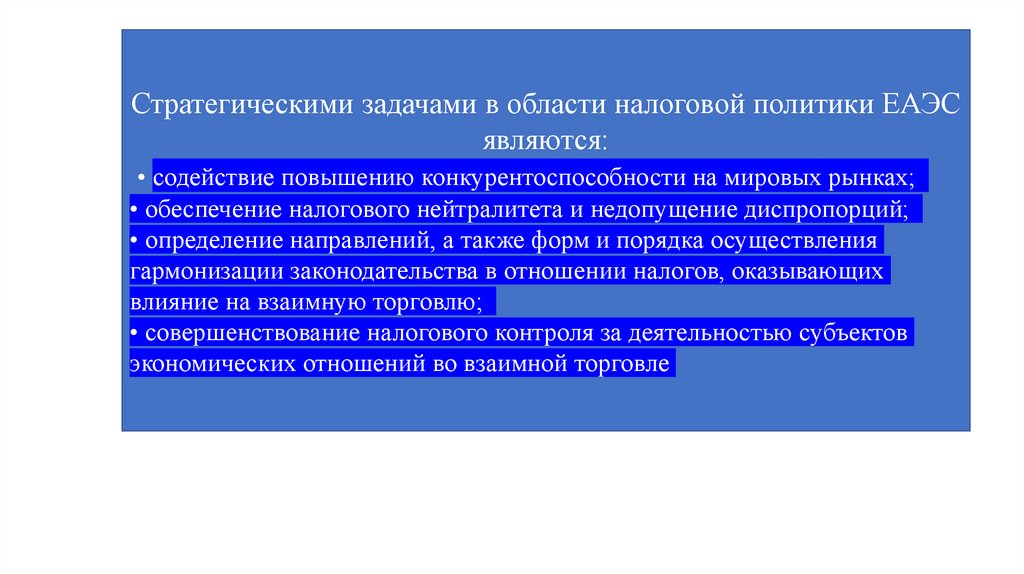

Стратегическими задачами в области налоговой политики ЕАЭСявляются:

• содействие повышению конкурентоспособности на мировых рынках;

• обеспечение налогового нейтралитета и недопущение диспропорций;

• определение направлений, а также форм и порядка осуществления

гармонизации законодательства в отношении налогов, оказывающих

влияние на взаимную торговлю;

• совершенствование налогового контроля за деятельностью субъектов

экономических отношений во взаимной торговле

3.

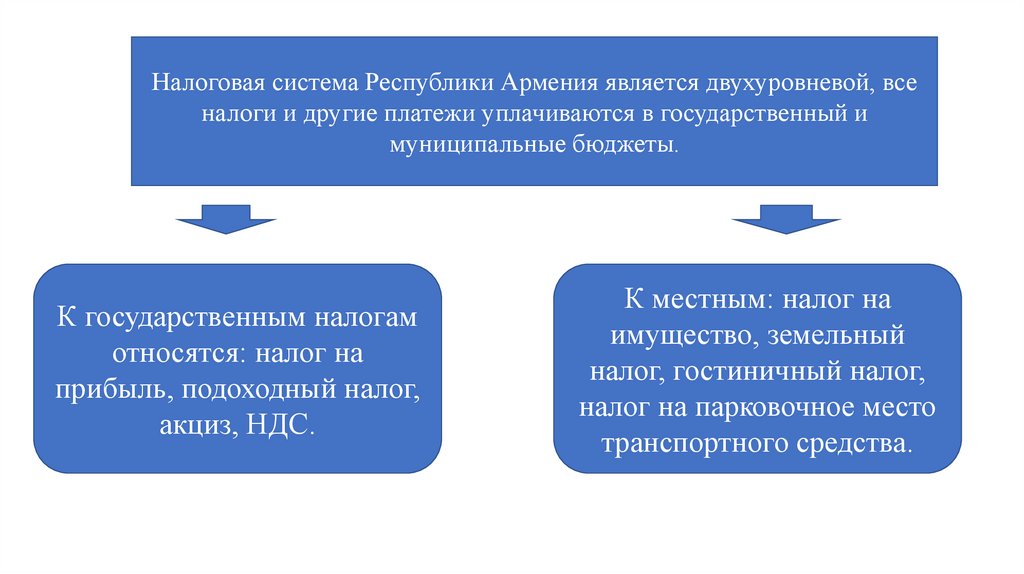

Налоговая система Республики Армения является двухуровневой, всеналоги и другие платежи уплачиваются в государственный и

муниципальные бюджеты.

К государственным налогам

относятся: налог на

прибыль, подоходный налог,

акциз, НДС.

К местным: налог на

имущество, земельный

налог, гостиничный налог,

налог на парковочное место

транспортного средства.

4.

Налоговые взаимоотношениярегулируются:

• налоговым законодательством;

• постановлениями правительства;

• актами уполномоченного государственного органа.

5.

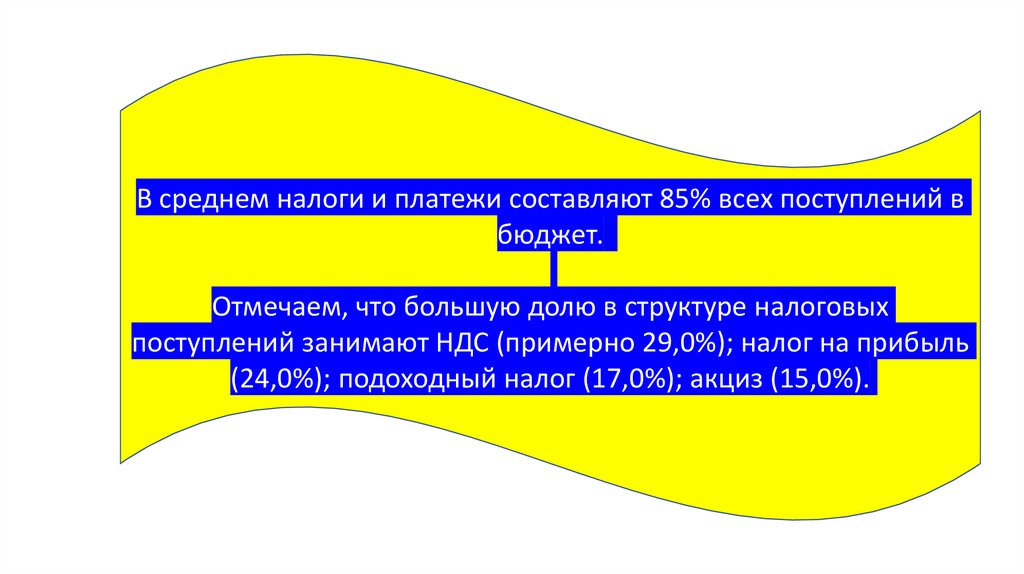

В среднем налоги и платежи составляют 85% всех поступлений вбюджет.

Отмечаем, что большую долю в структуре налоговых

поступлений занимают НДС (примерно 29,0%); налог на прибыль

(24,0%); подоходный налог (17,0%); акциз (15,0%).

6.

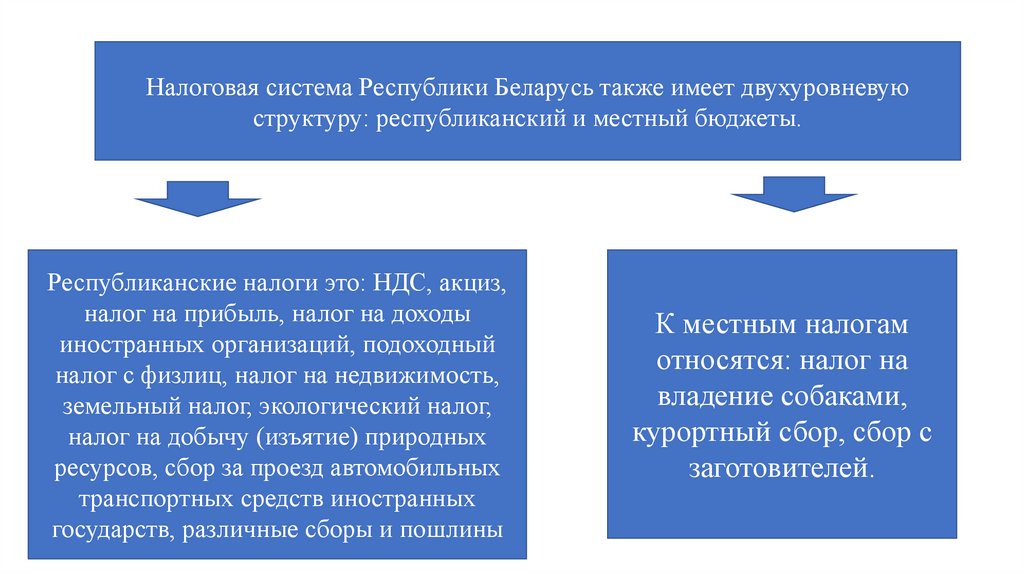

Налоговая система Республики Беларусь также имеет двухуровневуюструктуру: республиканский и местный бюджеты.

Республиканские налоги это: НДС, акциз,

налог на прибыль, налог на доходы

иностранных организаций, подоходный

налог с физлиц, налог на недвижимость,

земельный налог, экологический налог,

налог на добычу (изъятие) природных

ресурсов, сбор за проезд автомобильных

транспортных средств иностранных

государств, различные сборы и пошлины

К местным налогам

относятся: налог на

владение собаками,

курортный сбор, сбор с

заготовителей.

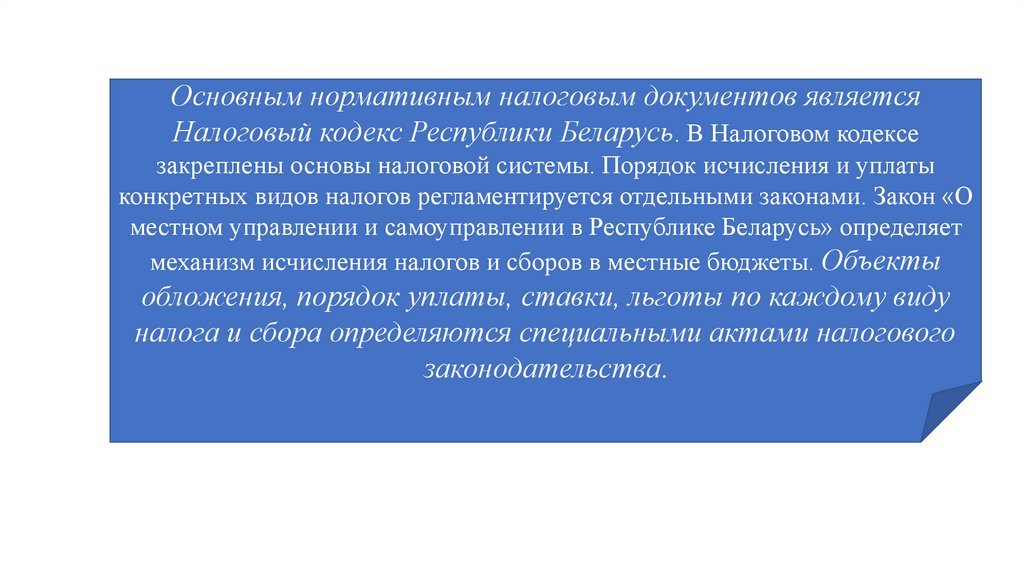

7.

Основным нормативным налоговым документов являетсяНалоговый кодекс Республики Беларусь. В Налоговом кодексе

закреплены основы налоговой системы. Порядок исчисления и уплаты

конкретных видов налогов регламентируется отдельными законами. Закон «О

местном управлении и самоуправлении в Республике Беларусь» определяет

механизм исчисления налогов и сборов в местные бюджеты. Объекты

обложения, порядок уплаты, ставки, льготы по каждому виду

налога и сбора определяются специальными актами налогового

законодательства.

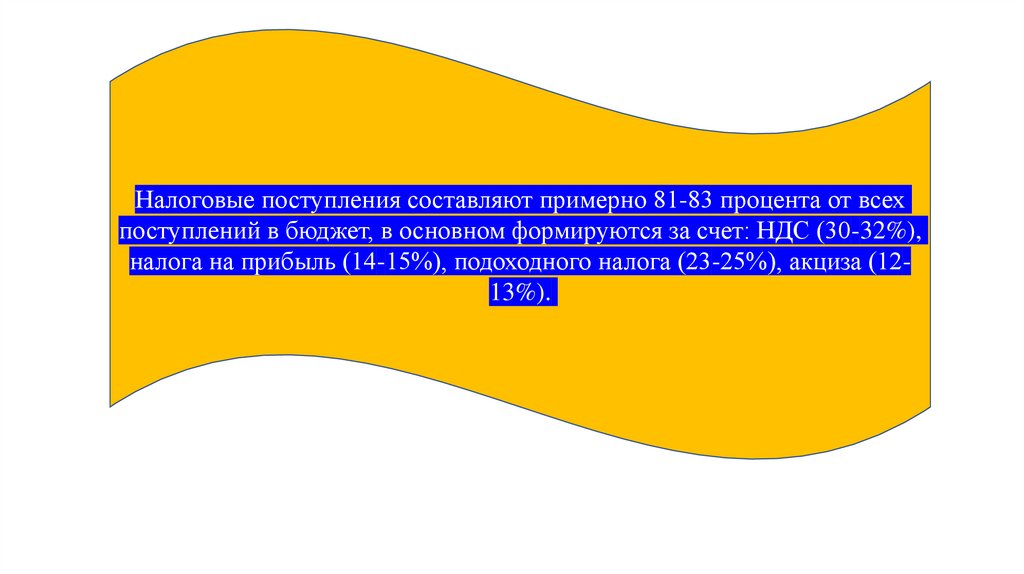

8.

Налоговые поступления составляют примерно 81-83 процента от всехпоступлений в бюджет, в основном формируются за счет: НДС (30-32%),

налога на прибыль (14-15%), подоходного налога (23-25%), акциза (1213%).

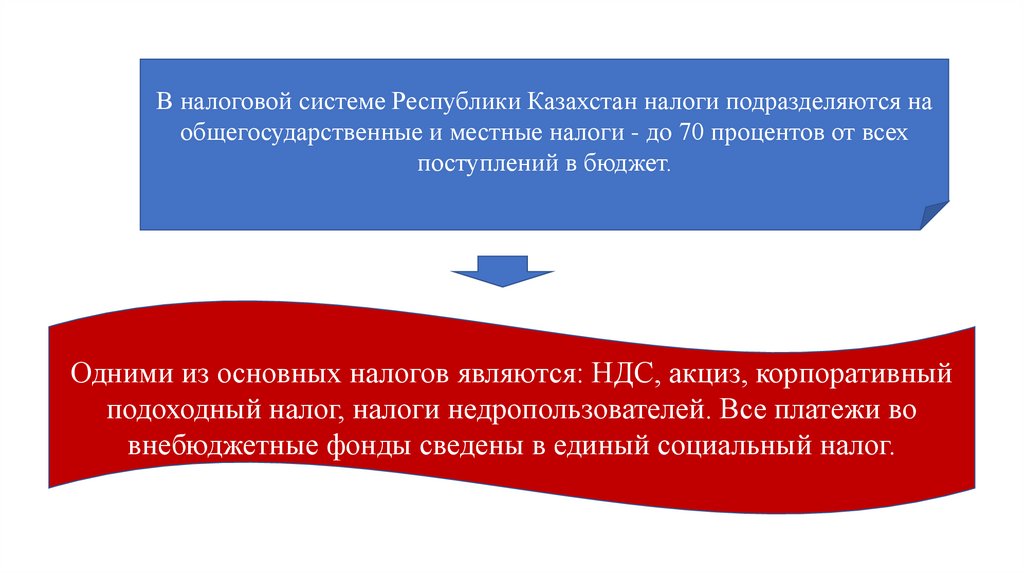

9.

В налоговой системе Республики Казахстан налоги подразделяются наобщегосударственные и местные налоги - до 70 процентов от всех

поступлений в бюджет.

Одними из основных налогов являются: НДС, акциз, корпоративный

подоходный налог, налоги недропользователей. Все платежи во

внебюджетные фонды сведены в единый социальный налог.

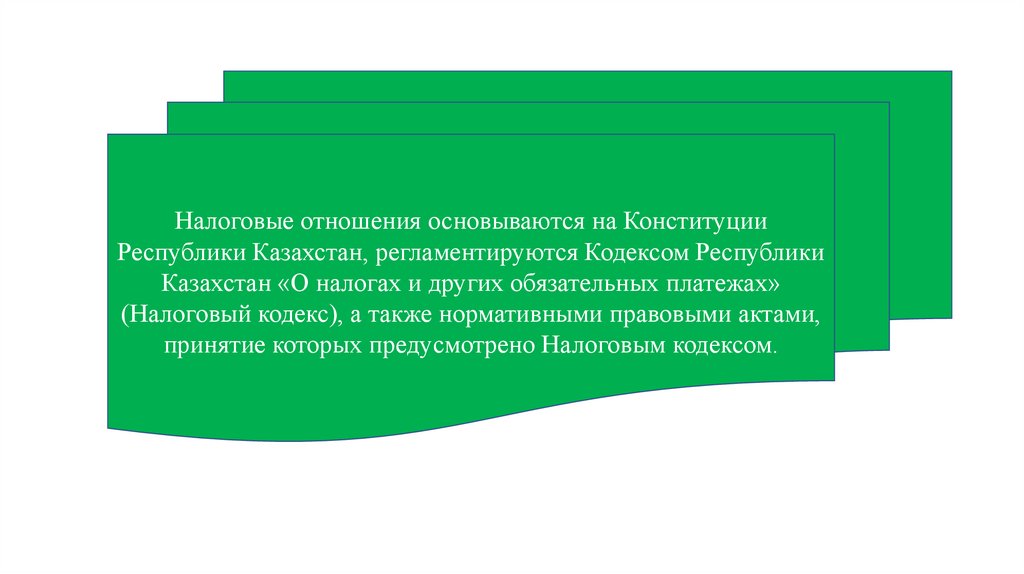

10.

Налоговые отношения основываются на КонституцииРеспублики Казахстан, регламентируются Кодексом Республики

Казахстан «О налогах и других обязательных платежах»

(Налоговый кодекс), а также нормативными правовыми актами,

принятие которых предусмотрено Налоговым кодексом.

11.

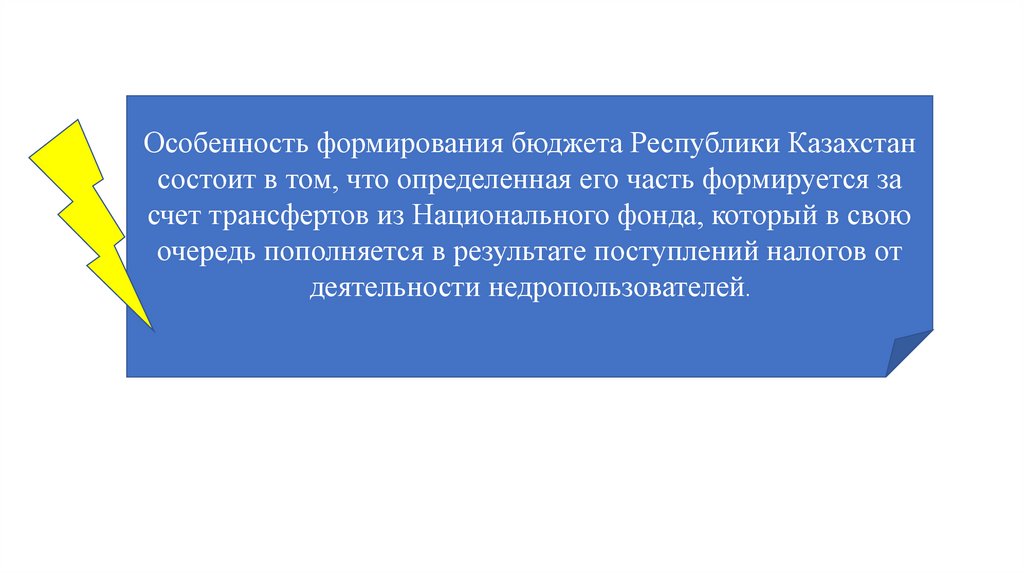

Особенность формирования бюджета Республики Казахстансостоит в том, что определенная его часть формируется за

счет трансфертов из Национального фонда, который в свою

очередь пополняется в результате поступлений налогов от

деятельности недропользователей.

12.

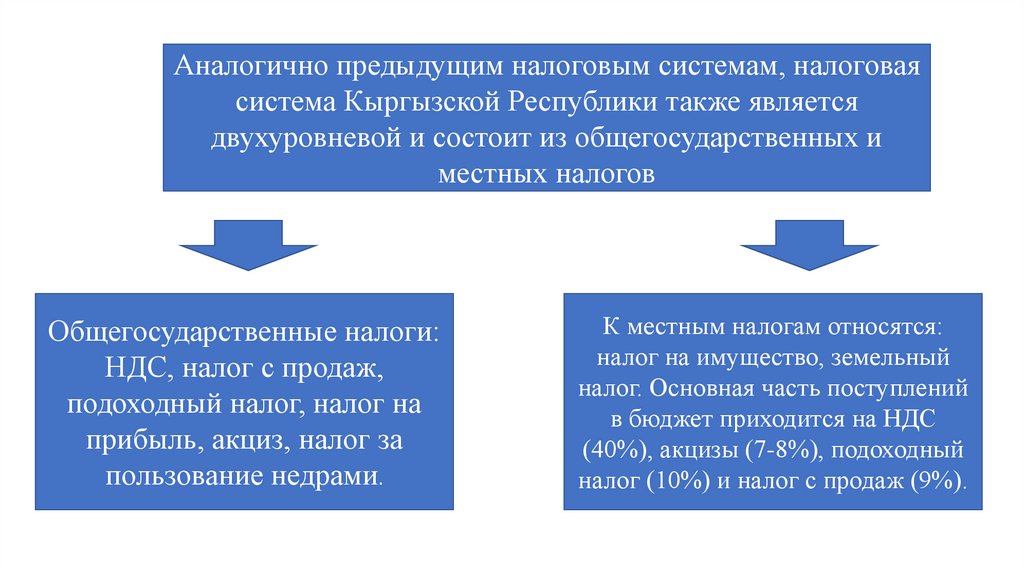

Аналогично предыдущим налоговым системам, налоговаясистема Кыргызской Республики также является

двухуровневой и состоит из общегосударственных и

местных налогов

Общегосударственные налоги:

НДС, налог с продаж,

подоходный налог, налог на

прибыль, акциз, налог за

пользование недрами.

К местным налогам относятся:

налог на имущество, земельный

налог. Основная часть поступлений

в бюджет приходится на НДС

(40%), акцизы (7-8%), подоходный

налог (10%) и налог с продаж (9%).

13.

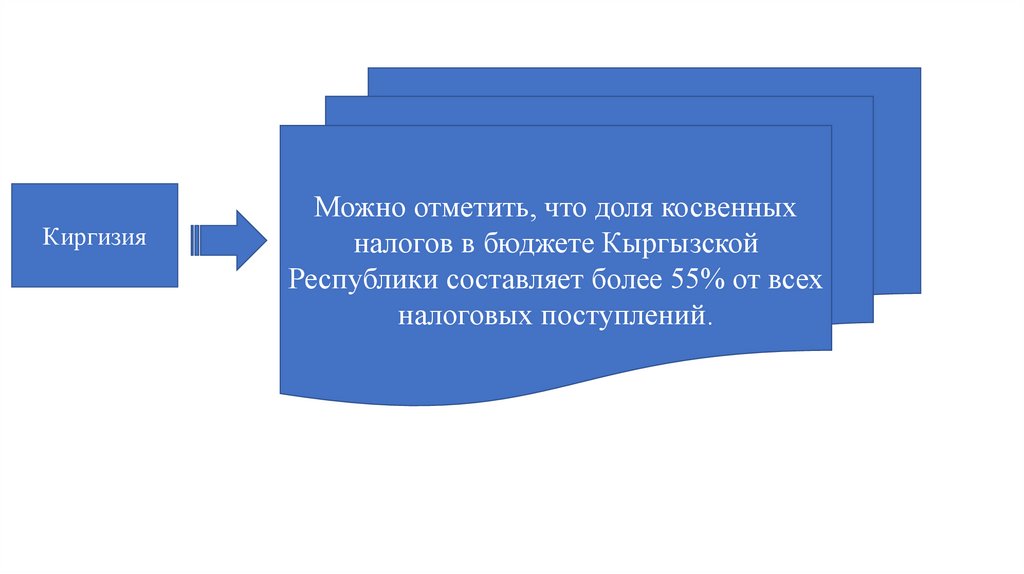

КиргизияМожно отметить, что доля косвенных

налогов в бюджете Кыргызской

Республики составляет более 55% от всех

налоговых поступлений.

14.

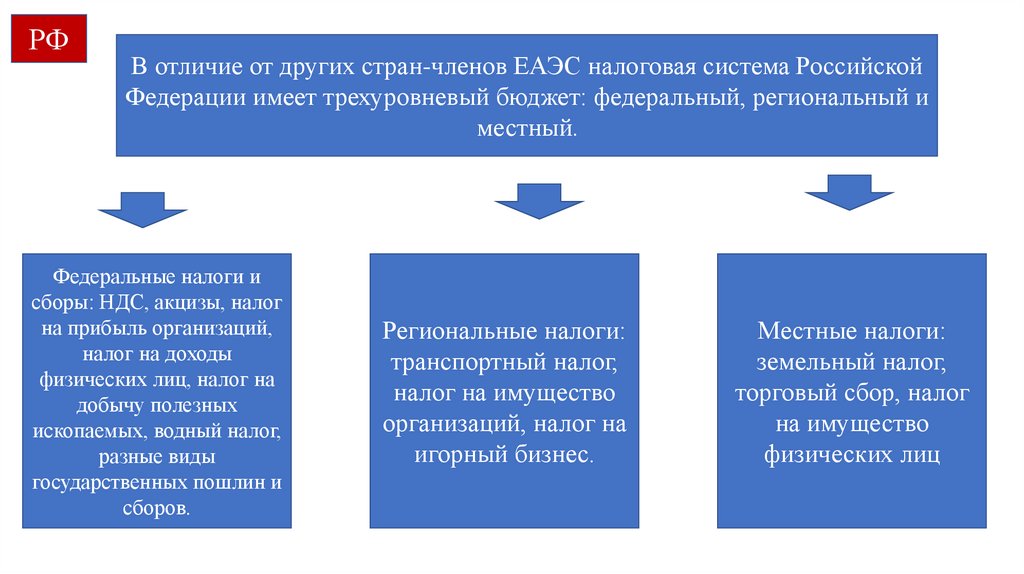

РФВ отличие от других стран-членов ЕАЭС налоговая система Российской

Федерации имеет трехуровневый бюджет: федеральный, региональный и

местный.

Федеральные налоги и

сборы: НДС, акцизы, налог

на прибыль организаций,

налог на доходы

физических лиц, налог на

добычу полезных

ископаемых, водный налог,

разные виды

государственных пошлин и

сборов.

Региональные налоги:

транспортный налог,

налог на имущество

организаций, налог на

игорный бизнес.

Местные налоги:

земельный налог,

торговый сбор, налог

на имущество

физических лиц

15.

Налоговая система основывается на Конституции РоссийскойФедерации, а регламентируется Налоговым кодексом и принятых в

соответствии с ним федеральных законов о налогах и сборах.

Кроме того в России действуют законы субъектов Российской

Федерации о налогах и нормативные правовые актов органов

муниципальных образований, принятые в рамках Налогового

кодекса

16.

Так же, как и в других странах ЕАЭС, большую долю вдоходной части бюджета составляют налоговые поступления.

Из них на НДС приходится 15-17%, на налог на прибыль –

10%, НДФЛ - 10% и на акцизы – 4-5 %.

17.

Как видно из основных характеристик налоговых систем, в нашихстранах действуют практически одни и те же виды налогов, создана

сходная схема их администрирования. Во всех государствах большая

доля поступлений в бюджет приходится на налоги на доходы и

косвенные налоги (НДС, акцизы, а в Кыргызской Республике еще

налог с продаж). Относительно косвенных налогов отмечаем то, что

если сравнивать объекты обложения, налоговые базы,

администрирование этих видов налогов, можно сказать, что они в

целом идентичны

18.

Плательщиками являются юридические лица, в том числе нерезидентыстран-членов ЕАЭС, осуществляющих свою деятельность на их

территории, а также физические лица, занимающиеся

предпринимательской деятельностью; применяется единообразный

порядок взимания косвенных налогов по товарам, ввозимым

физическими лицами из государств, не являющимися членами ЕАЭС. То

есть, различия налоговых систем по налогам, влияющим на взаимную

торговлю, в основном заключаются в неодинаковых ставках налогов,

например ставок НДС, ставок акцизов на товары, различных перечней

подакцизных товаров, а также, что немаловажно, количеству и размерам

предоставляемых льгот

19.

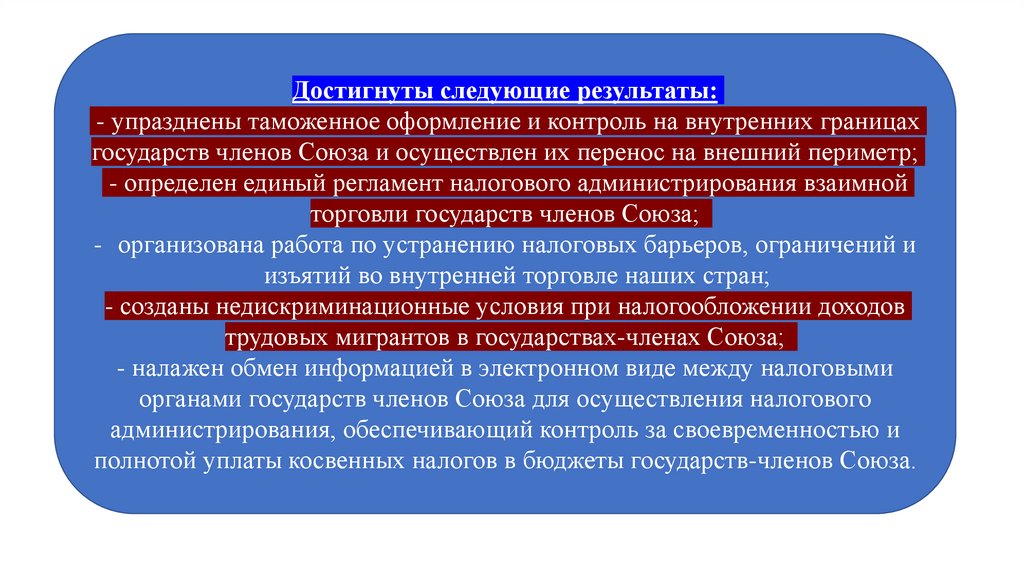

Достигнуты следующие результаты:- упразднены таможенное оформление и контроль на внутренних границах

государств членов Союза и осуществлен их перенос на внешний периметр;

- определен единый регламент налогового администрирования взаимной

торговли государств членов Союза;

- организована работа по устранению налоговых барьеров, ограничений и

изъятий во внутренней торговле наших стран;

- созданы недискриминационные условия при налогообложении доходов

трудовых мигрантов в государствах-членах Союза;

- налажен обмен информацией в электронном виде между налоговыми

органами государств членов Союза для осуществления налогового

администрирования, обеспечивающий контроль за своевременностью и

полнотой уплаты косвенных налогов в бюджеты государств-членов Союза.

20.

21.

22.

23.

24.

25.

26.

27.

28.

29.

30.

31.

32.

33.

Налог на игорный бизнес встранах –участницах ЕАЭС

34.

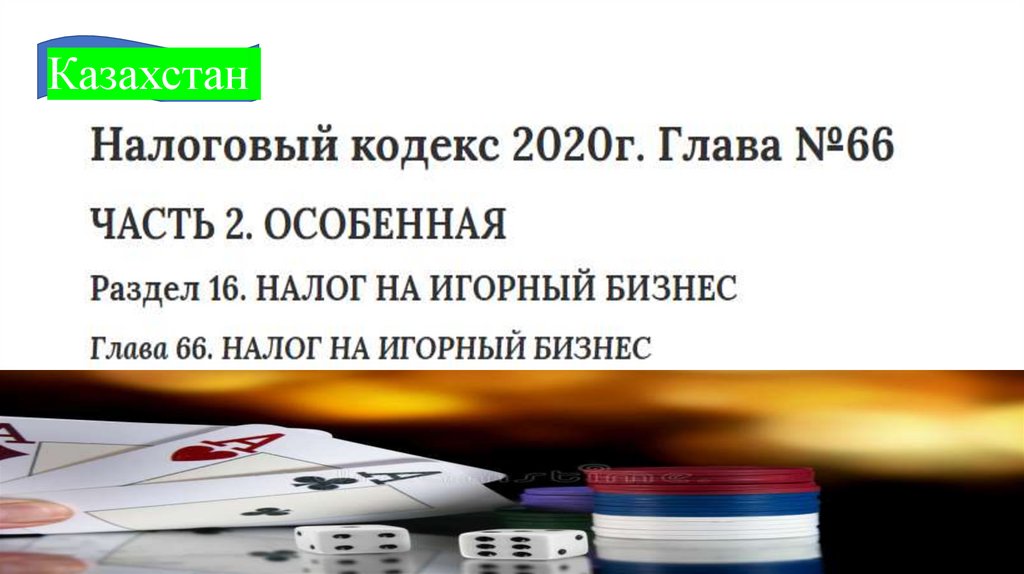

Казахстан35.

Казахстан36.

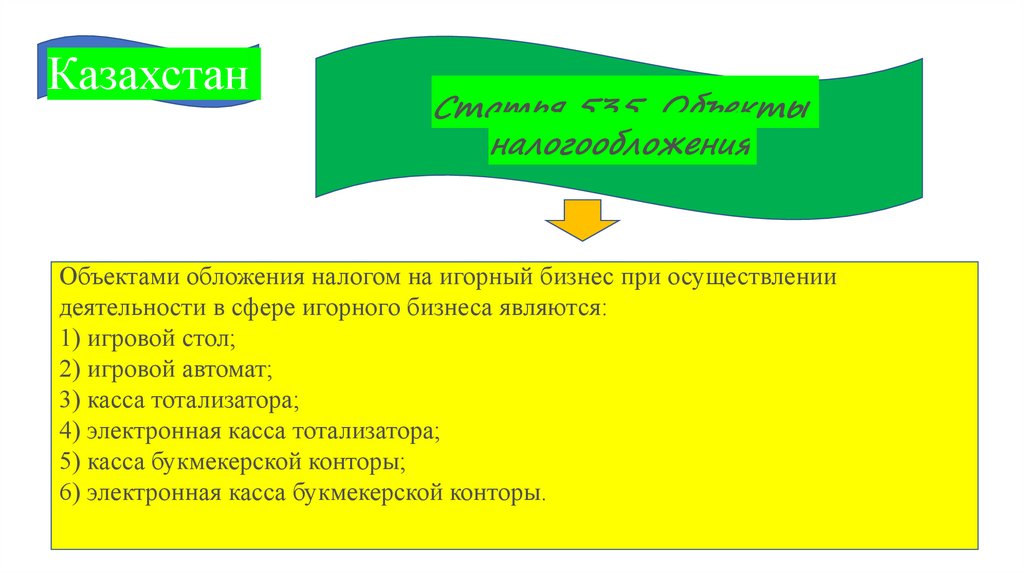

КазахстанСтатья 535. Объекты

налогообложения

Объектами обложения налогом на игорный бизнес при осуществлении

деятельности в сфере игорного бизнеса являются:

1) игровой стол;

2) игровой автомат;

3) касса тотализатора;

4) электронная касса тотализатора;

5) касса букмекерской конторы;

6) электронная касса букмекерской конторы.

37.

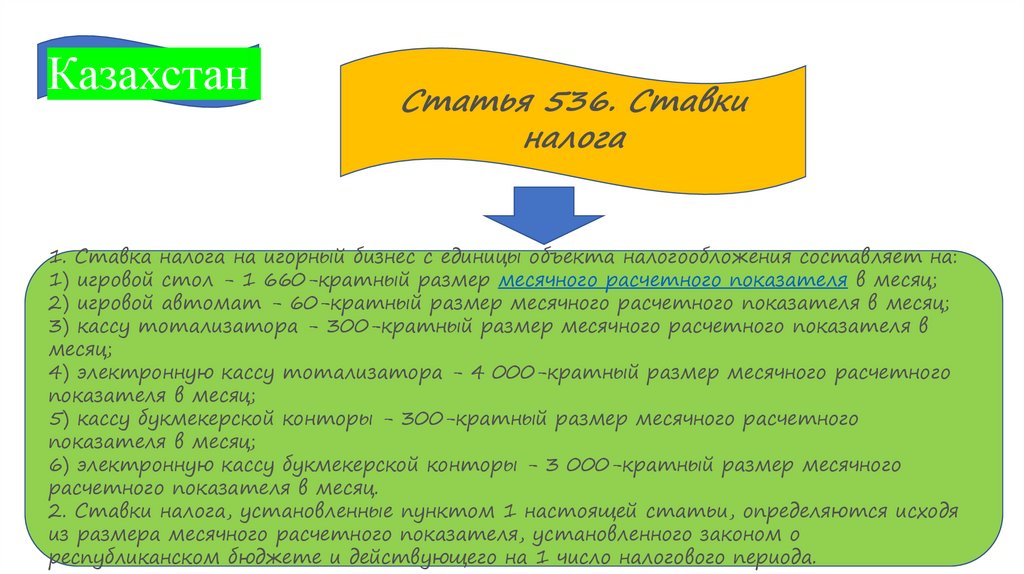

КазахстанСтатья 536. Ставки

налога

1. Ставка налога на игорный бизнес с единицы объекта налогообложения составляет на:

1) игровой стол - 1 660-кратный размер месячного расчетного показателя в месяц;

2) игровой автомат - 60-кратный размер месячного расчетного показателя в месяц;

3) кассу тотализатора - 300-кратный размер месячного расчетного показателя в

месяц;

4) электронную кассу тотализатора - 4 000-кратный размер месячного расчетного

показателя в месяц;

5) кассу букмекерской конторы - 300-кратный размер месячного расчетного

показателя в месяц;

6) электронную кассу букмекерской конторы - 3 000-кратный размер месячного

расчетного показателя в месяц.

2. Ставки налога, установленные пунктом 1 настоящей статьи, определяются исходя

из размера месячного расчетного показателя, установленного законом о

республиканском бюджете и действующего на 1 число налогового периода.

38.

Казахстан39.

КазахстанСтатья 537. Налоговый период

Налоговым периодом для налога

на игорный бизнес является

календарный квартал.

40.

КазахстанСтатья 538. Порядок

исчисления налога

1. Исчисление налога на игорный бизнес производится путем применения

соответствующей ставки налога к каждому объекту налогообложения,

определенному в статье 535 настоящего Кодекса, если иное не установлено

пунктом 2 настоящей статьи.

2. При вводе в эксплуатацию объектов налогообложения до 15 числа месяца

включительно налог на игорный бизнес исчисляется по установленной ставке, после

15 числа - в размере 1/2 от установленной ставки.

При выбытии объектов налогообложения до 15 числа месяца включительно налог на

игорный бизнес исчисляется в размере 1/2 от установленной ставки, после 15 числа

- по установленной ставке.

41.

КазахстанСтатья 541. Срок представления

налоговой декларации

Декларация по налогу на игорный бизнес

представляется не позднее 15 числа второго

месяца, следующего за отчетным кварталом, в

налоговый орган по месту регистрационного

учета в качестве налогоплательщика,

осуществляющего отдельные виды деятельности.

42.

КазахстанСтатья 542. Срок уплаты

налога

Налог на игорный бизнес подлежит уплате в бюджет по

месту регистрации объектов налогообложения не позднее

25 числа второго месяца, следующего за отчетным

налоговым периодом.

43.

Россия44.

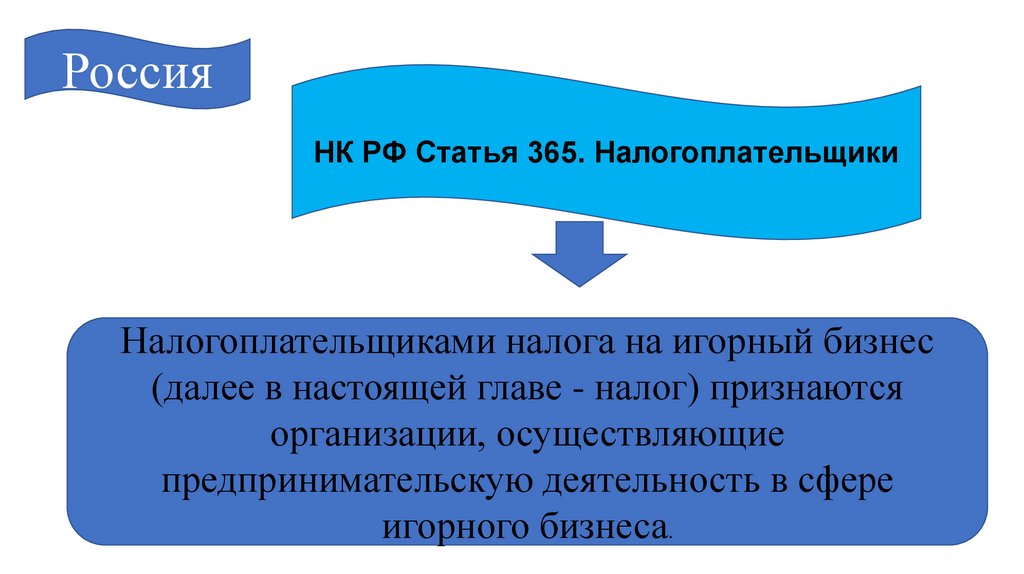

РоссияНК РФ Статья 365. Налогоплательщики

Налогоплательщиками налога на игорный бизнес

(далее в настоящей главе - налог) признаются

организации, осуществляющие

предпринимательскую деятельность в сфере

игорного бизнеса.

45.

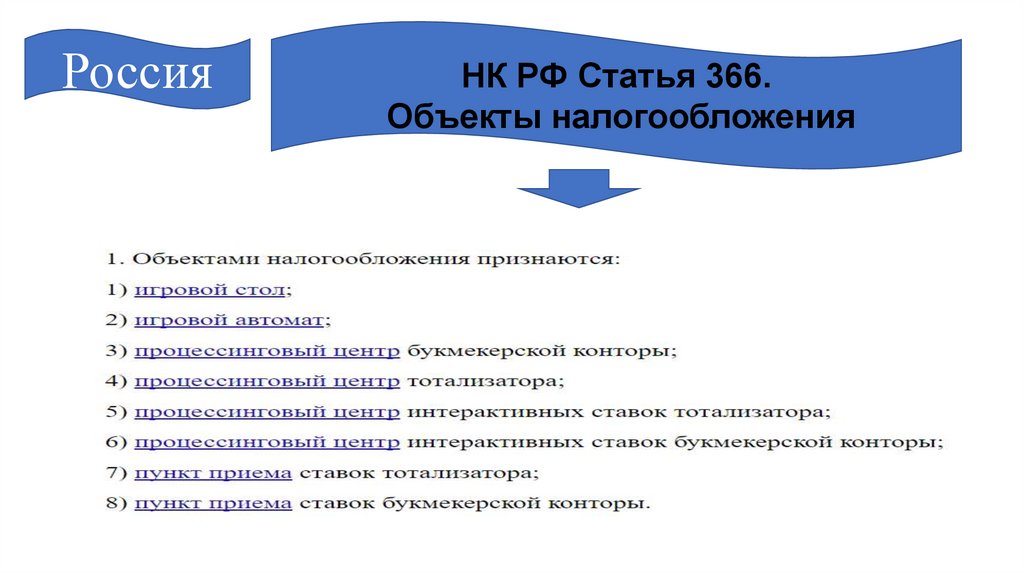

РоссияНК РФ Статья 366.

Объекты налогообложения

46.

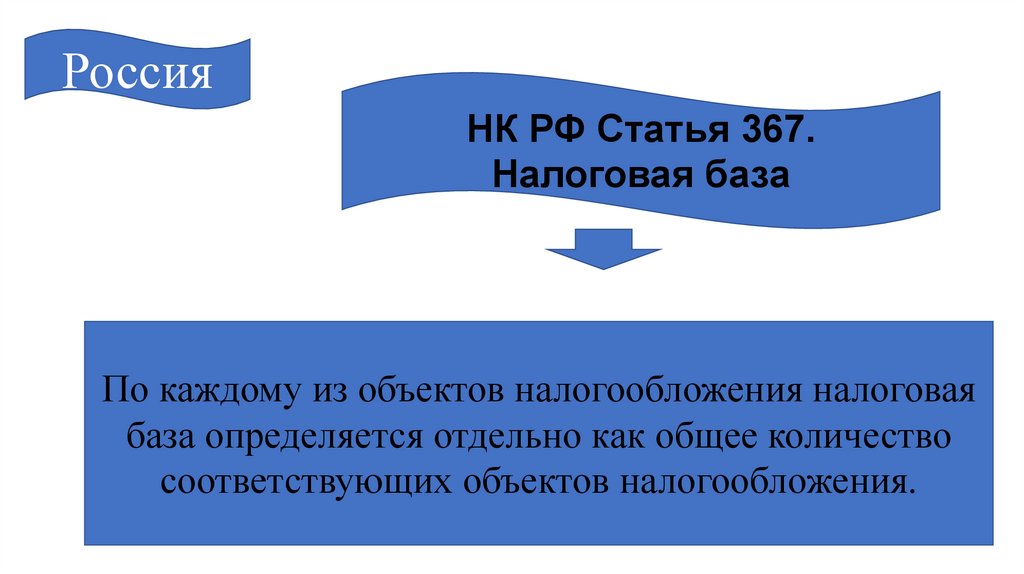

РоссияНК РФ Статья 367.

Налоговая база

По каждому из объектов налогообложения налоговая

база определяется отдельно как общее количество

соответствующих объектов налогообложения.

47.

РоссияНК РФ Статья 368. Налоговый период

Календарный месяц

48.

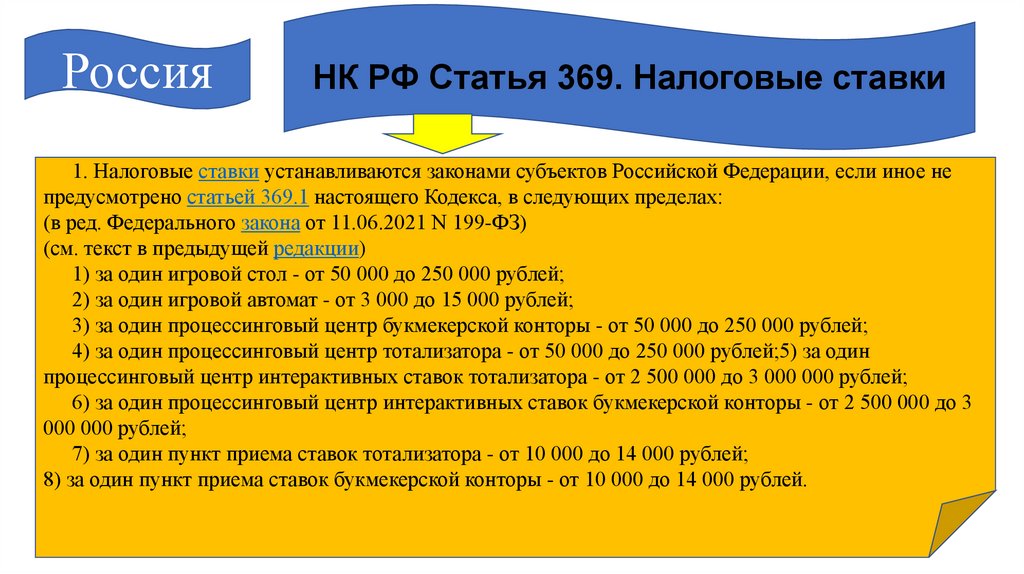

РоссияНК РФ Статья 369. Налоговые ставки

1. Налоговые ставки устанавливаются законами субъектов Российской Федерации, если иное не

предусмотрено статьей 369.1 настоящего Кодекса, в следующих пределах:

(в ред. Федерального закона от 11.06.2021 N 199-ФЗ)

(см. текст в предыдущей редакции)

1) за один игровой стол - от 50 000 до 250 000 рублей;

2) за один игровой автомат - от 3 000 до 15 000 рублей;

3) за один процессинговый центр букмекерской конторы - от 50 000 до 250 000 рублей;

4) за один процессинговый центр тотализатора - от 50 000 до 250 000 рублей;5) за один

процессинговый центр интерактивных ставок тотализатора - от 2 500 000 до 3 000 000 рублей;

6) за один процессинговый центр интерактивных ставок букмекерской конторы - от 2 500 000 до 3

000 000 рублей;

7) за один пункт приема ставок тотализатора - от 10 000 до 14 000 рублей;

8) за один пункт приема ставок букмекерской конторы - от 10 000 до 14 000 рублей.

49.

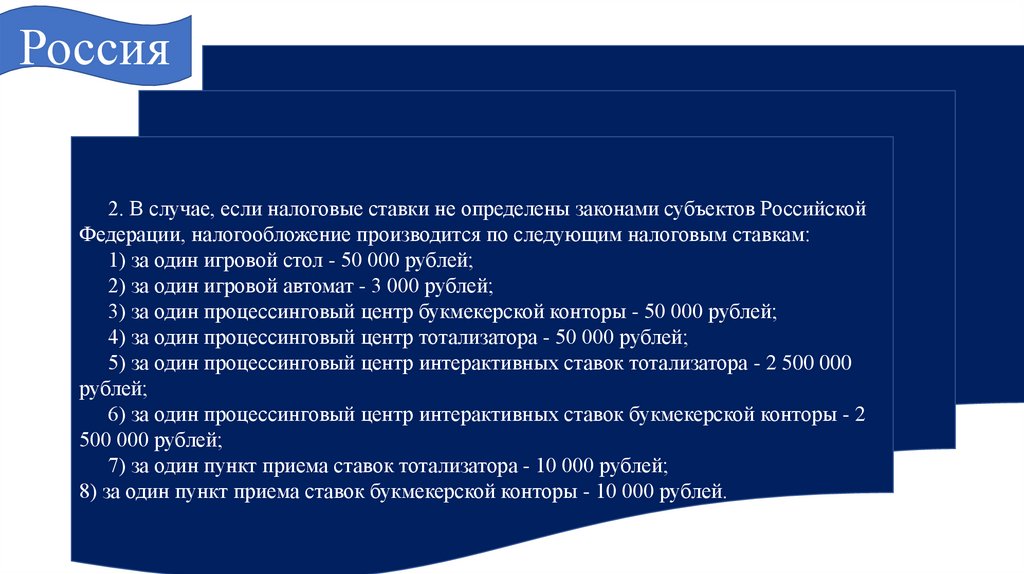

Россия2. В случае, если налоговые ставки не определены законами субъектов Российской

Федерации, налогообложение производится по следующим налоговым ставкам:

1) за один игровой стол - 50 000 рублей;

2) за один игровой автомат - 3 000 рублей;

3) за один процессинговый центр букмекерской конторы - 50 000 рублей;

4) за один процессинговый центр тотализатора - 50 000 рублей;

5) за один процессинговый центр интерактивных ставок тотализатора - 2 500 000

рублей;

6) за один процессинговый центр интерактивных ставок букмекерской конторы - 2

500 000 рублей;

7) за один пункт приема ставок тотализатора - 10 000 рублей;

8) за один пункт приема ставок букмекерской конторы - 10 000 рублей.

50.

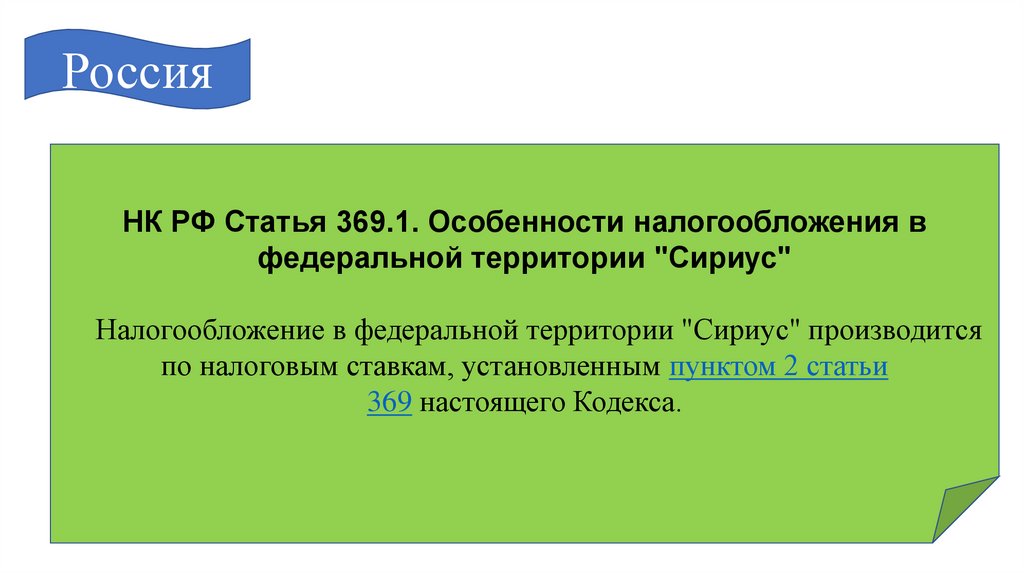

РоссияНК РФ Статья 369.1. Особенности налогообложения в

федеральной территории "Сириус"

Налогообложение в федеральной территории "Сириус" производится

по налоговым ставкам, установленным пунктом 2 статьи

369 настоящего Кодекса.

51.

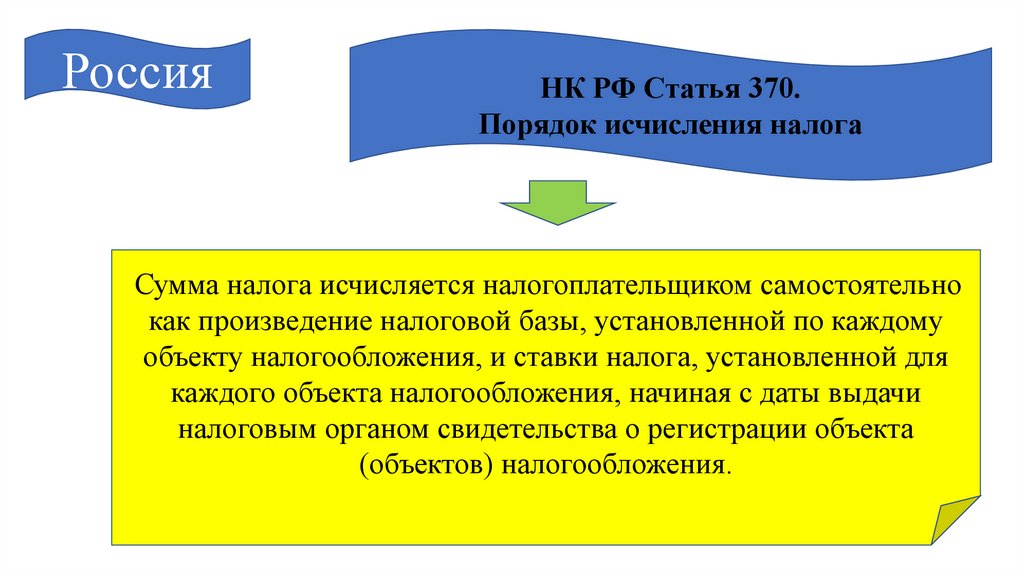

РоссияНК РФ Статья 370.

Порядок исчисления налога

Сумма налога исчисляется налогоплательщиком самостоятельно

как произведение налоговой базы, установленной по каждому

объекту налогообложения, и ставки налога, установленной для

каждого объекта налогообложения, начиная с даты выдачи

налоговым органом свидетельства о регистрации объекта

(объектов) налогообложения.

52.

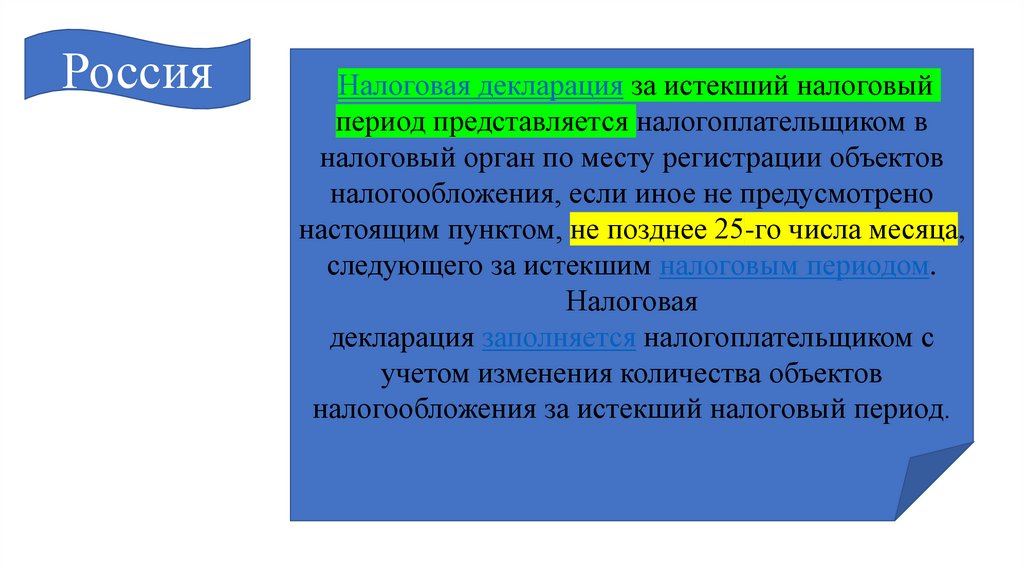

РоссияНалоговая декларация за истекший налоговый

период представляется налогоплательщиком в

налоговый орган по месту регистрации объектов

налогообложения, если иное не предусмотрено

настоящим пунктом, не позднее 25-го числа месяца,

следующего за истекшим налоговым периодом.

Налоговая

декларация заполняется налогоплательщиком с

учетом изменения количества объектов

налогообложения за истекший налоговый период.

53.

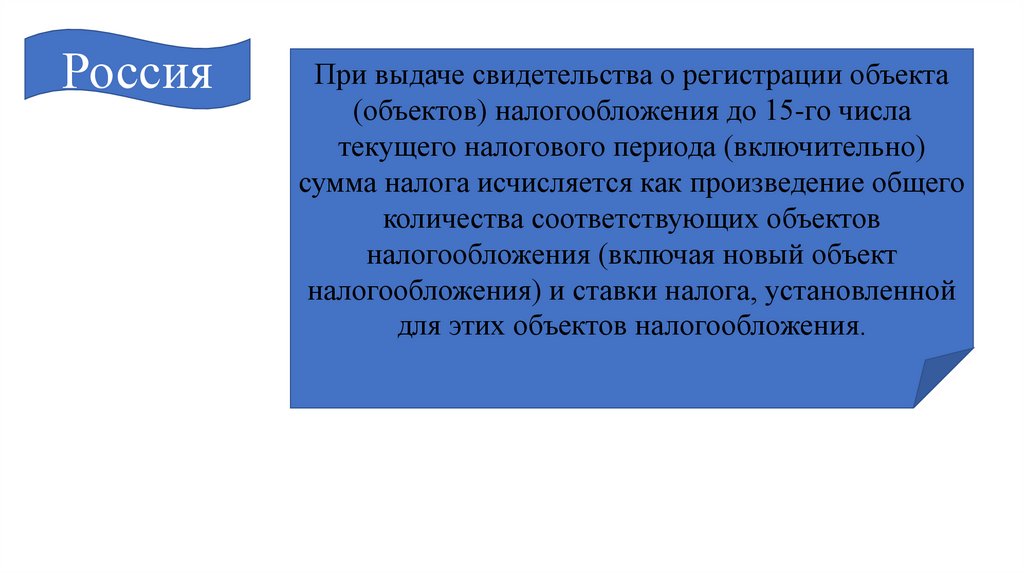

РоссияПри выдаче свидетельства о регистрации объекта

(объектов) налогообложения до 15-го числа

текущего налогового периода (включительно)

сумма налога исчисляется как произведение общего

количества соответствующих объектов

налогообложения (включая новый объект

налогообложения) и ставки налога, установленной

для этих объектов налогообложения.

54.

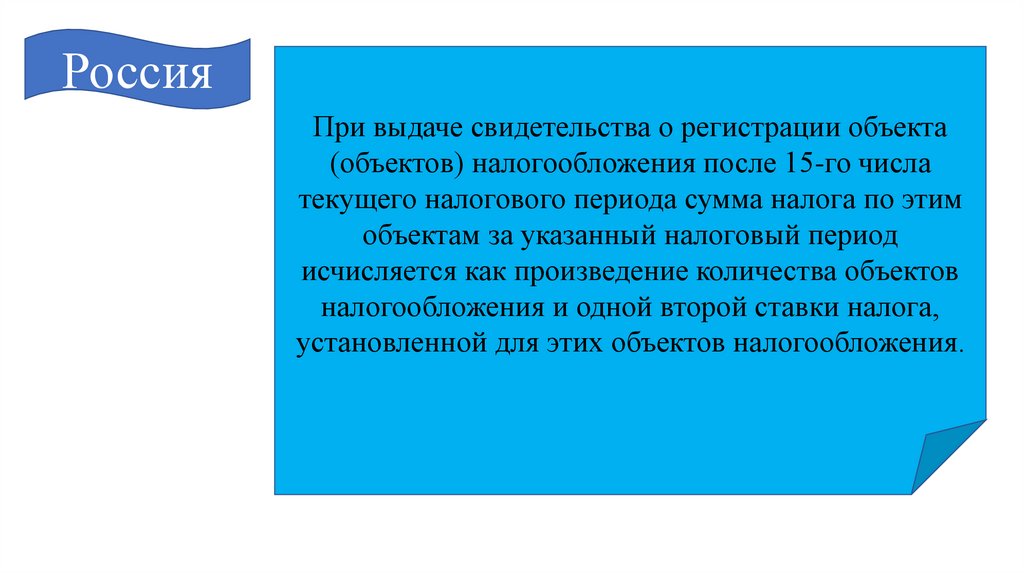

РоссияПри выдаче свидетельства о регистрации объекта

(объектов) налогообложения после 15-го числа

текущего налогового периода сумма налога по этим

объектам за указанный налоговый период

исчисляется как произведение количества объектов

налогообложения и одной второй ставки налога,

установленной для этих объектов налогообложения.

55.

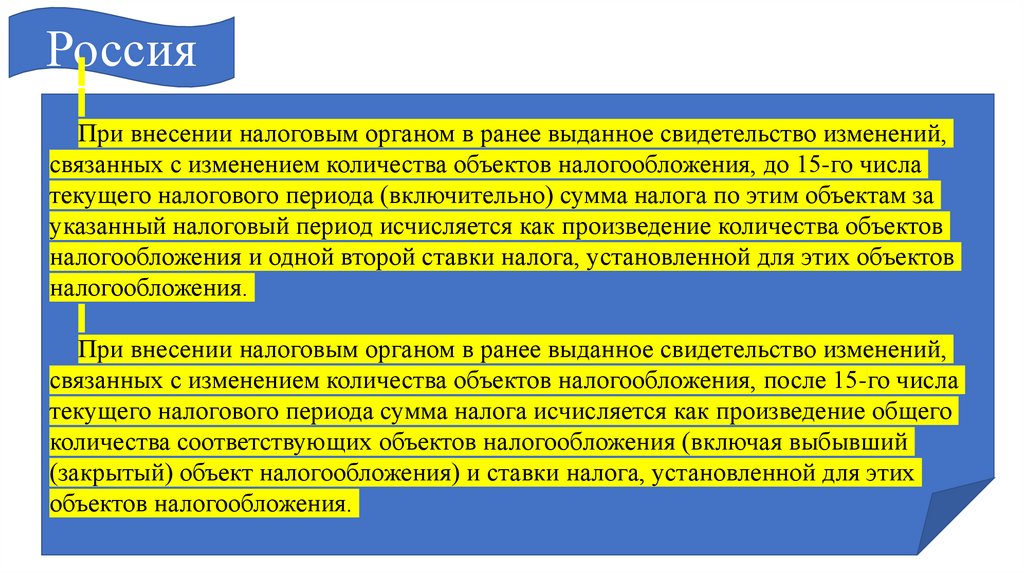

РоссияПри внесении налоговым органом в ранее выданное свидетельство изменений,

связанных с изменением количества объектов налогообложения, до 15-го числа

текущего налогового периода (включительно) сумма налога по этим объектам за

указанный налоговый период исчисляется как произведение количества объектов

налогообложения и одной второй ставки налога, установленной для этих объектов

налогообложения.

При внесении налоговым органом в ранее выданное свидетельство изменений,

связанных с изменением количества объектов налогообложения, после 15-го числа

текущего налогового периода сумма налога исчисляется как произведение общего

количества соответствующих объектов налогообложения (включая выбывший

(закрытый) объект налогообложения) и ставки налога, установленной для этих

объектов налогообложения.

56.

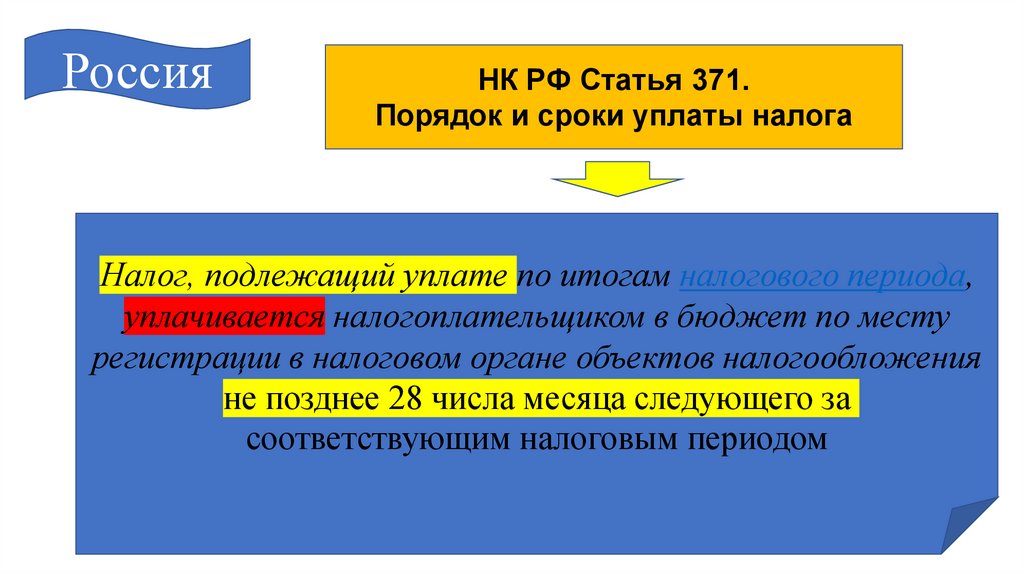

РоссияНК РФ Статья 371.

Порядок и сроки уплаты налога

Налог, подлежащий уплате по итогам налогового периода,

уплачивается налогоплательщиком в бюджет по месту

регистрации в налоговом органе объектов налогообложения

не позднее 28 числа месяца следующего за

соответствующим налоговым периодом