finance

financeSimilar presentations:

")

Налог на игорный бизнес

1.

ТемаНАЛОГ НА ИГОРНЫЙ БИЗНЕС

2.

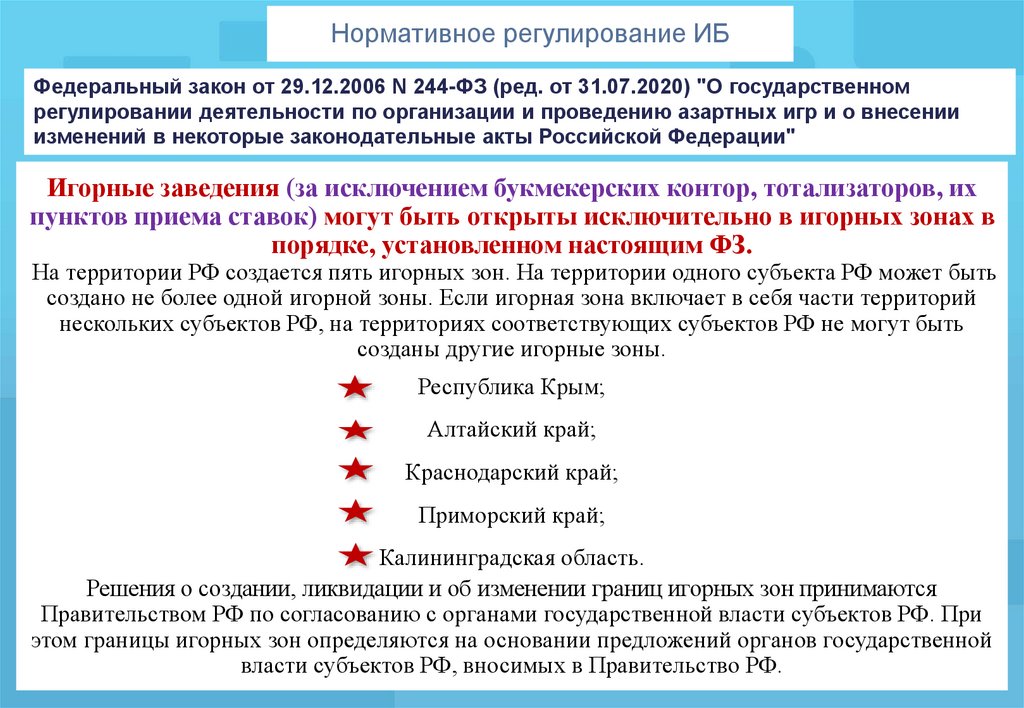

Нормативное регулирование ИБФедеральный закон от 29.12.2006 N 244-ФЗ (ред. от 31.07.2020) "О государственном

регулировании деятельности по организации и проведению азартных игр и о внесении

изменений в некоторые законодательные акты Российской Федерации"

Игорные заведения (за исключением букмекерских контор, тотализаторов, их

пунктов приема ставок) могут быть открыты исключительно в игорных зонах в

порядке, установленном настоящим ФЗ.

На территории РФ создается пять игорных зон. На территории одного субъекта РФ может быть

создано не более одной игорной зоны. Если игорная зона включает в себя части территорий

нескольких субъектов РФ, на территориях соответствующих субъектов РФ не могут быть

созданы другие игорные зоны.

Республика Крым;

Алтайский край;

Краснодарский край;

Приморский край;

Калининградская область.

Решения о создании, ликвидации и об изменении границ игорных зон принимаются

Правительством РФ по согласованию с органами государственной власти субъектов РФ. При

этом границы игорных зон определяются на основании предложений органов государственной

власти субъектов РФ, вносимых в Правительство РФ.

3.

Игорные зоны России4.

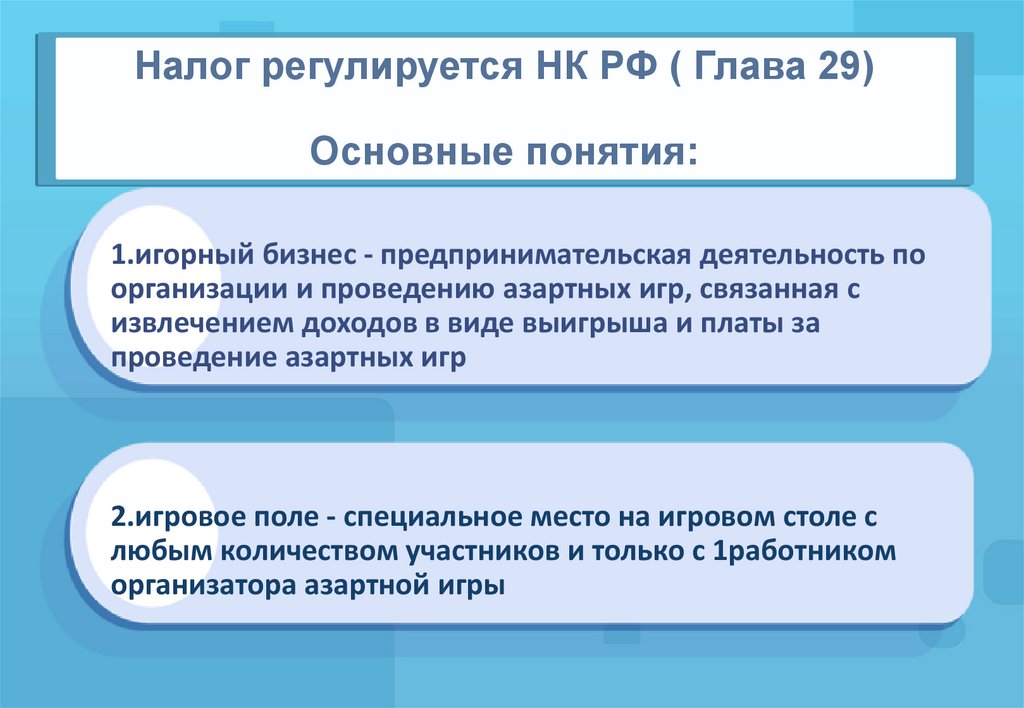

Налог регулируется НК РФ ( Глава 29)Основные понятия:

1.игорный бизнес - предпринимательская деятельность по

организации и проведению азартных игр, связанная с

извлечением доходов в виде выигрыша и платы за

проведение азартных игр

2.игровое поле - специальное место на игровом столе с

любым количеством участников и только с 1работником

организатора азартной игры

5.

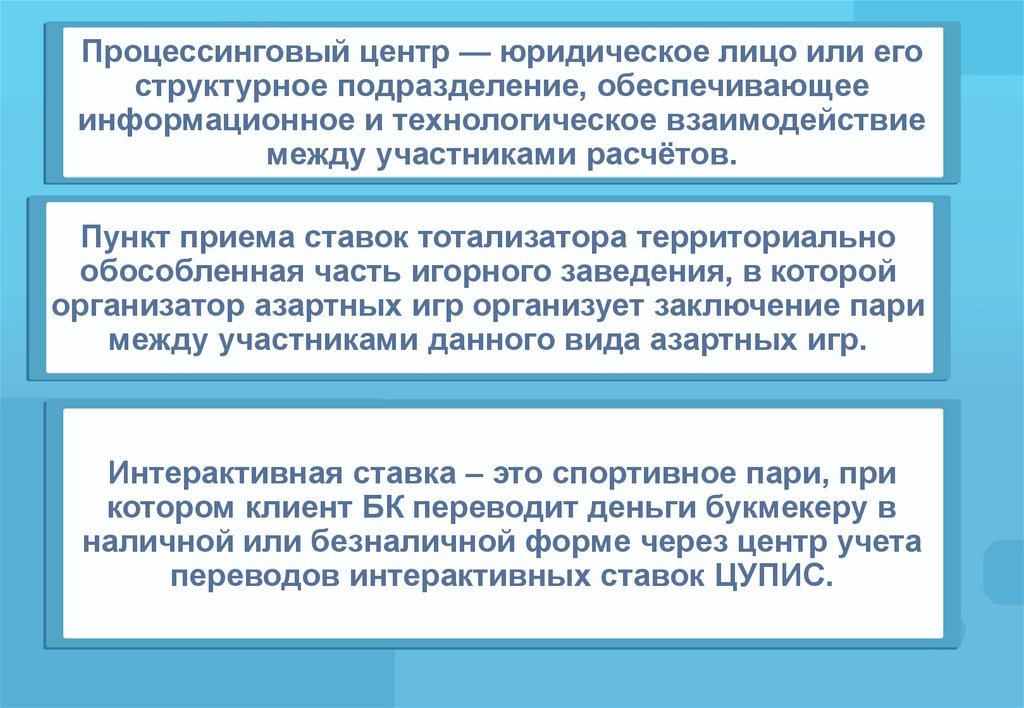

Процессинговый центр — юридическое лицо или егоструктурное подразделение, обеспечивающее

информационное и технологическое взаимодействие

между участниками расчётов.

Пункт приема ставок тотализатора территориально

обособленная часть игорного заведения, в которой

организатор азартных игр организует заключение пари

между участниками данного вида азартных игр.

Интерактивная ставка – это спортивное пари, при

котором клиент БК переводит деньги букмекеру в

наличной или безналичной форме через центр учета

переводов интерактивных ставок ЦУПИС.

6.

Налогоплательщики- организации, осуществляющие

предпринимательскую деятельность в сфере

игорного бизнеса.

7.

Объекты налогообложенияигровой стол, автомат

процессинговый центр букмекерской конторы,

тотализатора, интерактивных ставок

тотализатора, интерактивных ставок

букмекерской конторы

пункт приема ставок тотализатора,

ставок букмекерской конторы

8.

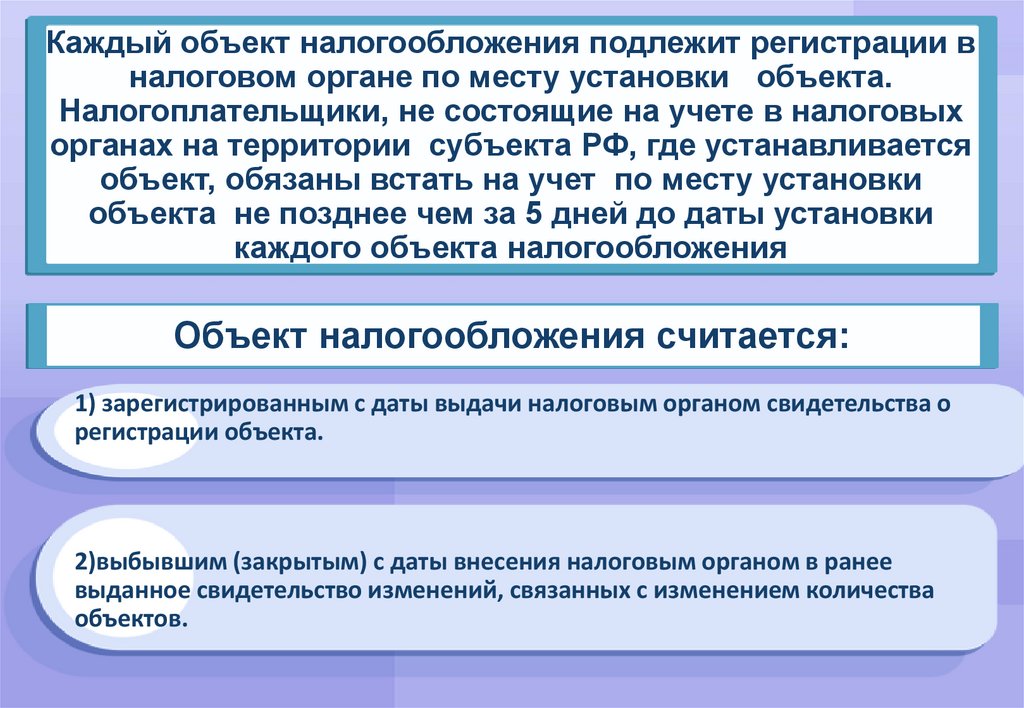

Каждый объект налогообложения подлежит регистрации вналоговом органе по месту установки объекта.

Налогоплательщики, не состоящие на учете в налоговых

органах на территории субъекта РФ, где устанавливается

объект, обязаны встать на учет по месту установки

объекта не позднее чем за 5 дней до даты установки

каждого объекта налогообложения

Объект налогообложения считается:

1) зарегистрированным с даты выдачи налоговым органом свидетельства о

регистрации объекта.

2)выбывшим (закрытым) с даты внесения налоговым органом в ранее

выданное свидетельство изменений, связанных с изменением количества

объектов.

9.

Налоговая база- определяется отдельно как общее количество объектов

налогообложения.

Налоговый период

- календарный месяц.

10.

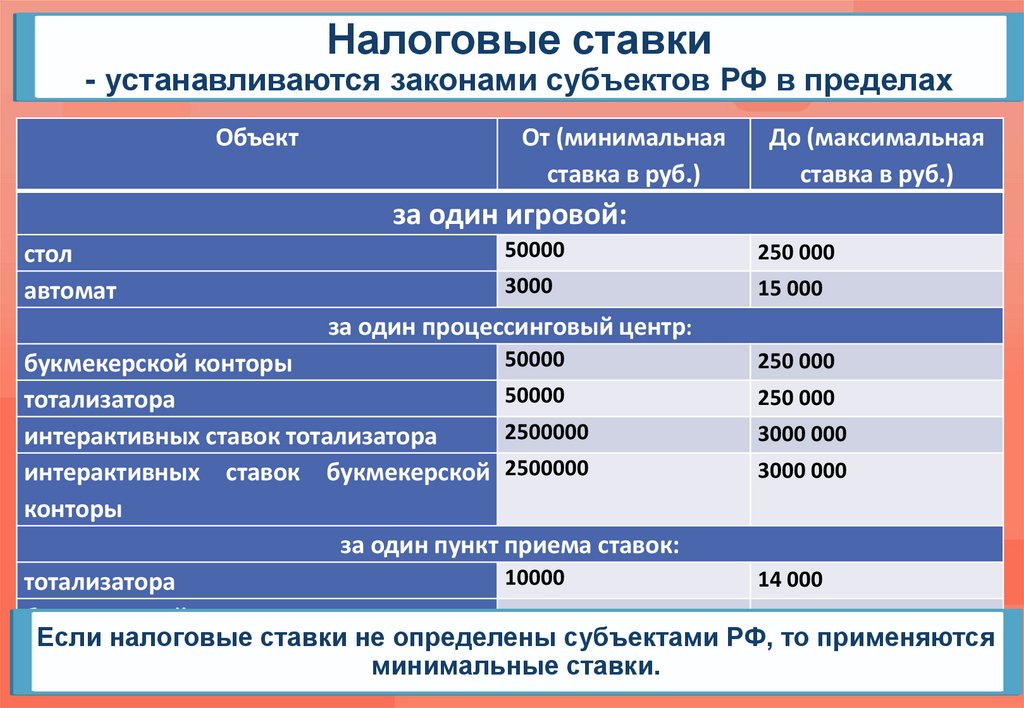

Налоговые ставки- устанавливаются законами субъектов РФ в пределах

Объект

От (минимальная

ставка в руб.)

До (максимальная

ставка в руб.)

за один игровой:

стол

автомат

50000

250 000

3000

15 000

за один процессинговый центр:

50000

250 000

букмекерской конторы

50000

250 000

тотализатора

2500000

3000 000

интерактивных ставок тотализатора

3000 000

интерактивных ставок букмекерской 2500000

конторы

за один пункт приема ставок:

10000

14 000

тотализатора

букмекерской конторы

10 000

14 000

Если налоговые ставки не определены субъектами РФ, то применяются

минимальные ставки.

11.

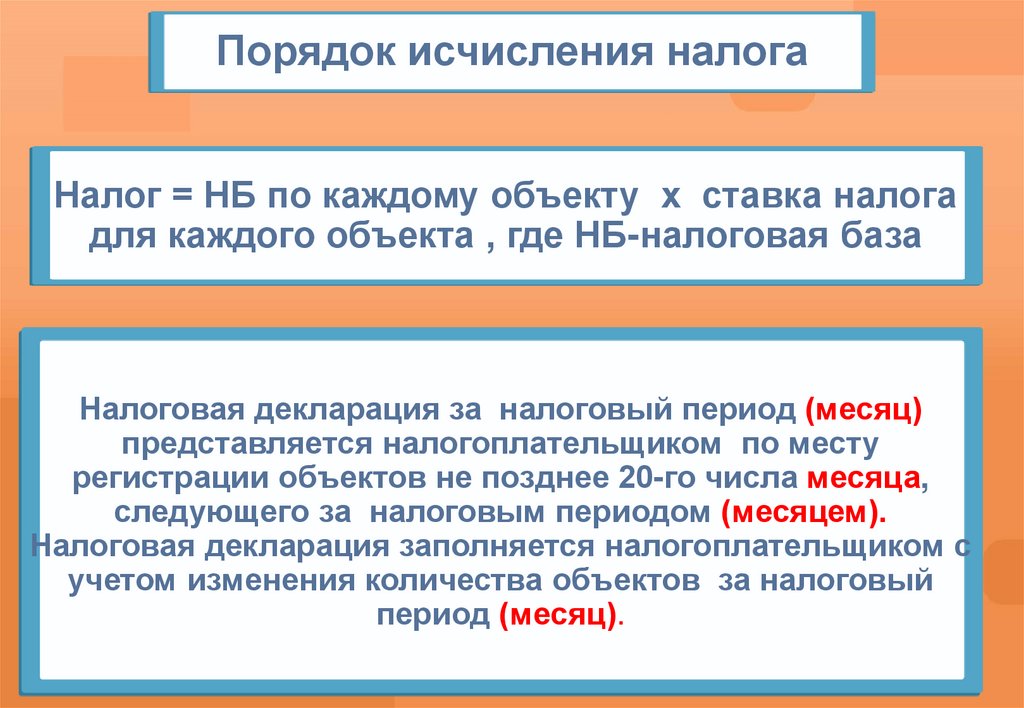

Порядок исчисления налогаНалог = НБ по каждому объекту х ставка налога

для каждого объекта , где НБ-налоговая база

Налоговая декларация за налоговый период (месяц)

представляется налогоплательщиком по месту

регистрации объектов не позднее 20-го числа месяца,

следующего за налоговым периодом (месяцем).

Налоговая декларация заполняется налогоплательщиком с

учетом изменения количества объектов за налоговый

период (месяц).

12.

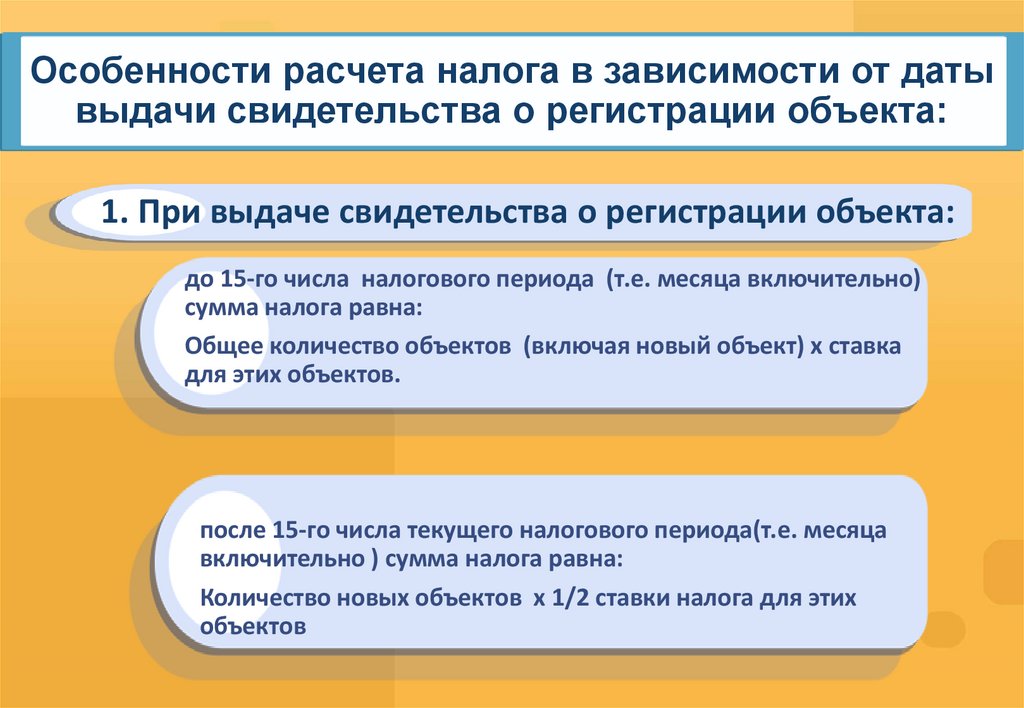

Особенности расчета налога в зависимости от датывыдачи свидетельства о регистрации объекта:

1. При выдаче свидетельства о регистрации объекта:

до 15-го числа налогового периода (т.е. месяца включительно)

сумма налога равна:

Общее количество объектов (включая новый объект) х ставка

для этих объектов.

после 15-го числа текущего налогового периода(т.е. месяца

включительно ) сумма налога равна:

Количество новых объектов х 1/2 ставки налога для этих

объектов

13.

Особенности расчета налога в зависимости отдаты выдачи свидетельства о регистрации

объекта:

2. При внесении налоговым органом в ранее выданное

свидетельство изменений по количеству объектов

налогообложения (при выбытии, закрытии):

до 15-го числа текущего налогового периода (включительно) сумма

налога равна:

(количество объектов – количество убранных объектов) х ставка +

(количество убранных объектов х ставка х ½)

после 15-го числа текущего налогового периода сумма налога равна:

Общее количество объектов (включая выбывший или закрытый объект) х

ставка налога для этих объектов.

14.

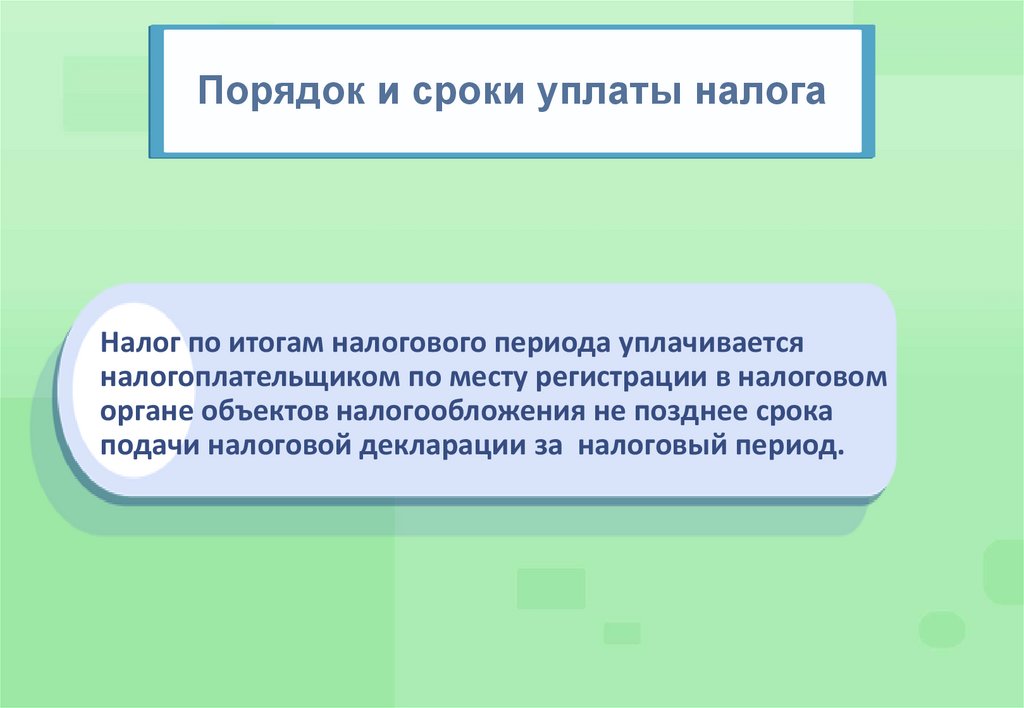

Порядок и сроки уплаты налогаНалог по итогам налогового периода уплачивается

налогоплательщиком по месту регистрации в налоговом

органе объектов налогообложения не позднее срока

подачи налоговой декларации за налоговый период.

15.

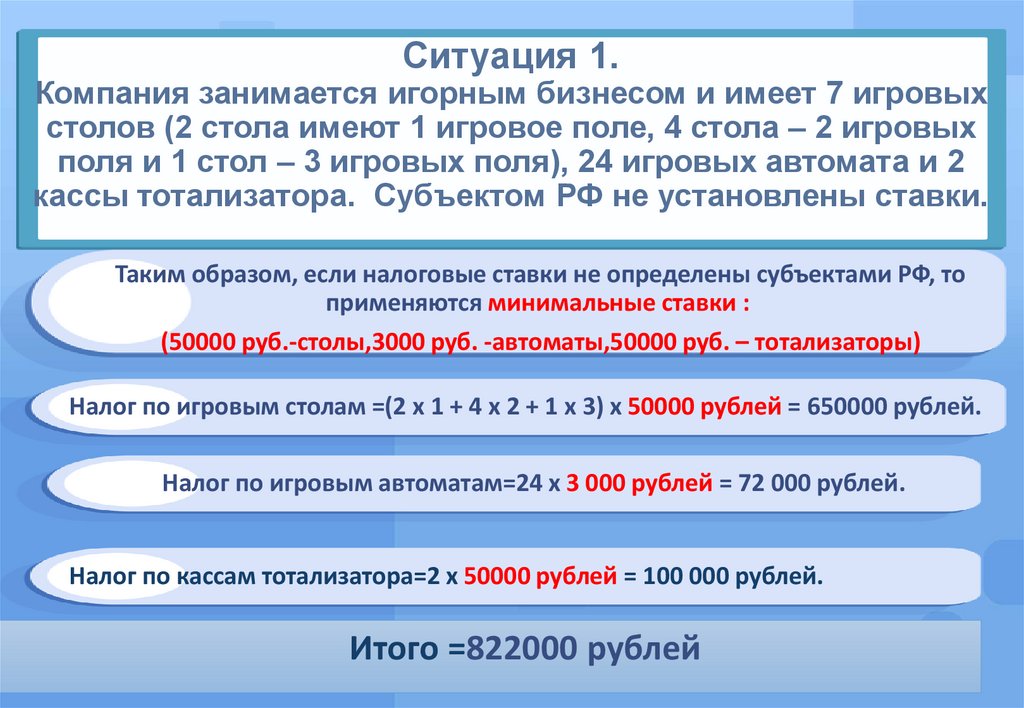

Ситуация 1.Компания занимается игорным бизнесом и имеет 7 игровых

столов (2 стола имеют 1 игровое поле, 4 стола – 2 игровых

поля и 1 стол – 3 игровых поля), 24 игровых автомата и 2

кассы тотализатора. Субъектом РФ не установлены ставки.

Таким образом, если налоговые ставки не определены субъектами РФ, то

применяются минимальные ставки :

(50000 руб.-столы,3000 руб. -автоматы,50000 руб. – тотализаторы)

Налог по игровым столам =(2 х 1 + 4 х 2 + 1 х 3) х 50000 рублей = 650000 рублей.

Налог по игровым автоматам=24 х 3 000 рублей = 72 000 рублей.

Налог по кассам тотализатора=2 х 50000 рублей = 100 000 рублей.

Итого =822000 рублей

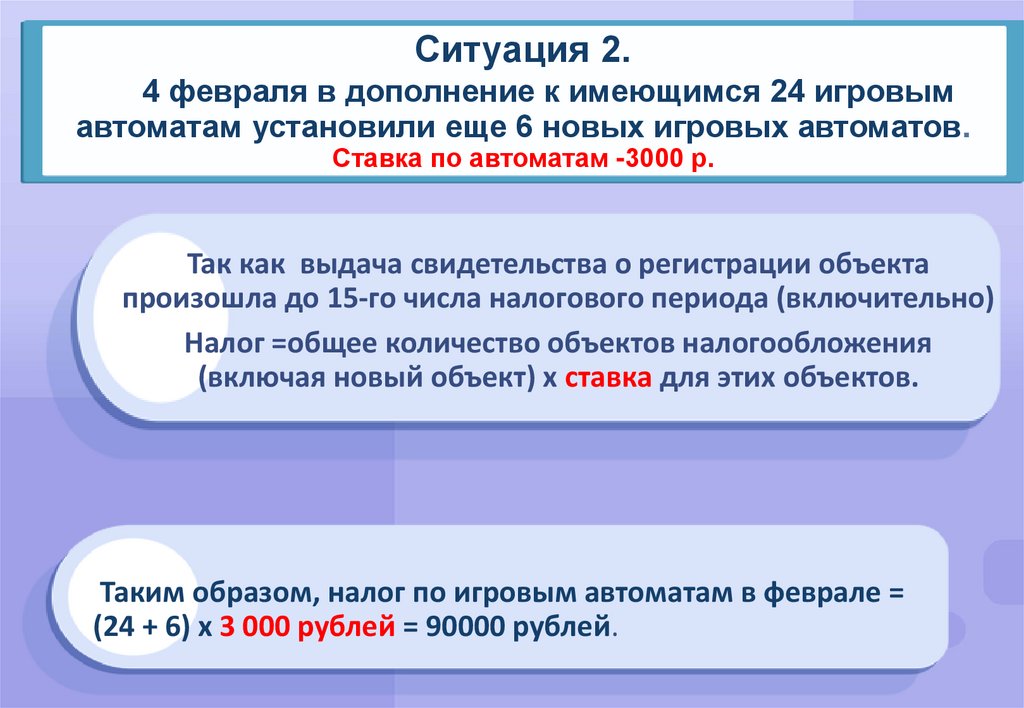

16.

Ситуация 2.4 февраля в дополнение к имеющимся 24 игровым

автоматам установили еще 6 новых игровых автоматов.

Ставка по автоматам -3000 р.

Так как выдача свидетельства о регистрации объекта

произошла до 15-го числа налогового периода (включительно)

Налог =общее количество объектов налогообложения

(включая новый объект) х ставка для этих объектов.

Таким образом, налог по игровым автоматам в феврале =

(24 + 6) х 3 000 рублей = 90000 рублей.

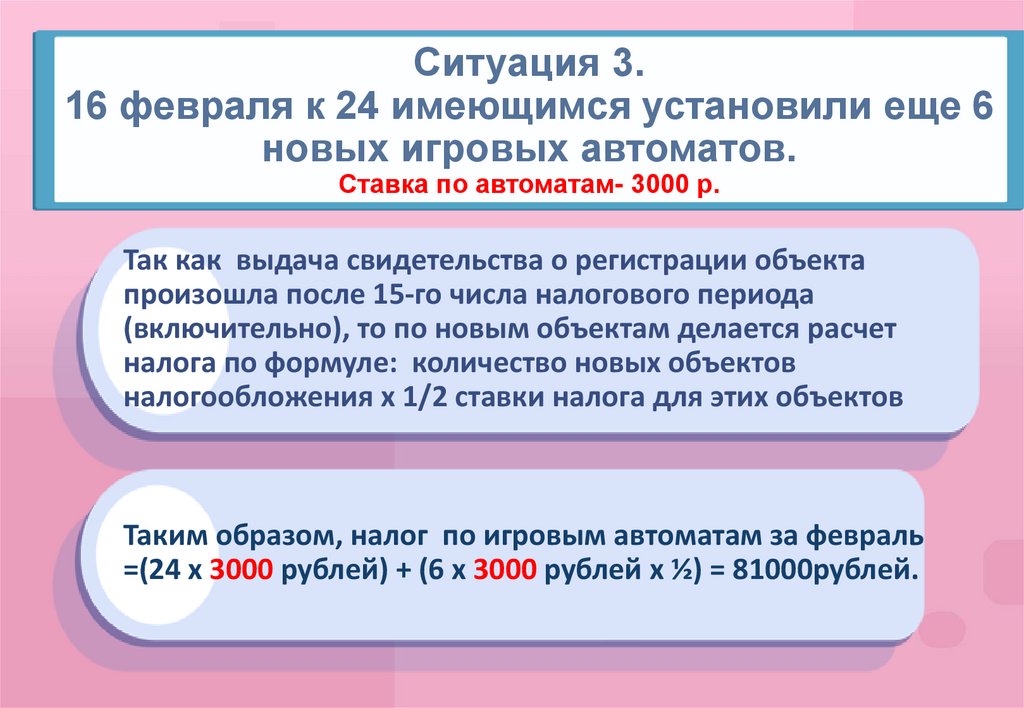

17.

Ситуация 3.16 февраля к 24 имеющимся установили еще 6

новых игровых автоматов.

Ставка по автоматам- 3000 р.

Так как выдача свидетельства о регистрации объекта

произошла после 15-го числа налогового периода

(включительно), то по новым объектам делается расчет

налога по формуле: количество новых объектов

налогообложения х 1/2 ставки налога для этих объектов

Таким образом, налог по игровым автоматам за февраль

=(24 х 3000 рублей) + (6 х 3000 рублей х ½) = 81000рублей.

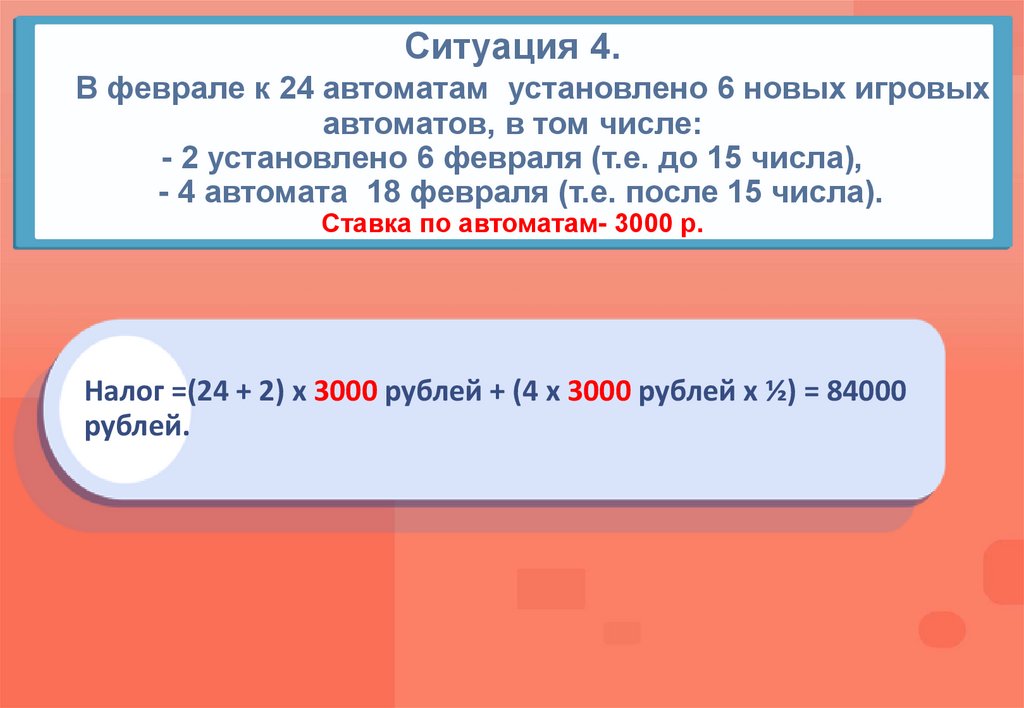

18.

Ситуация 4.В феврале к 24 автоматам установлено 6 новых игровых

автоматов, в том числе:

- 2 установлено 6 февраля (т.е. до 15 числа),

- 4 автомата 18 февраля (т.е. после 15 числа).

Ставка по автоматам- 3000 р.

Налог =(24 + 2) х 3000 рублей + (4 х 3000 рублей х ½) = 84000

рублей.

19.

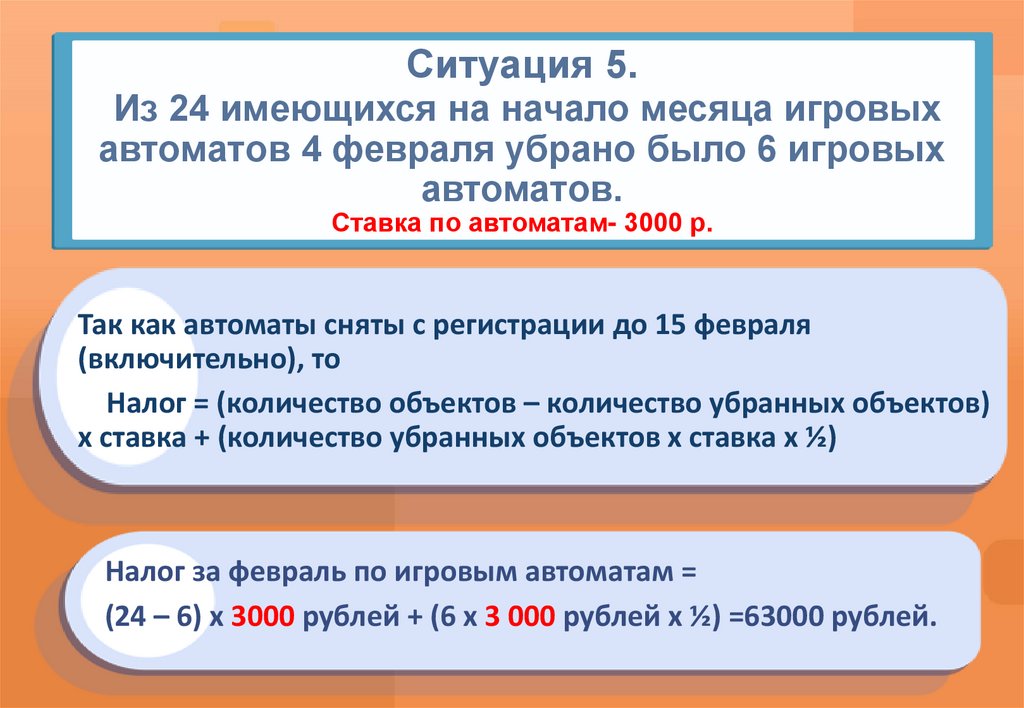

Ситуация 5.Из 24 имеющихся на начало месяца игровых

автоматов 4 февраля убрано было 6 игровых

автоматов.

Ставка по автоматам- 3000 р.

Так как автоматы сняты с регистрации до 15 февраля

(включительно), то

Налог = (количество объектов – количество убранных объектов)

х ставка + (количество убранных объектов х ставка х ½)

Налог за февраль по игровым автоматам =

(24 – 6) х 3000 рублей + (6 х 3 000 рублей х ½) =63000 рублей.

20.

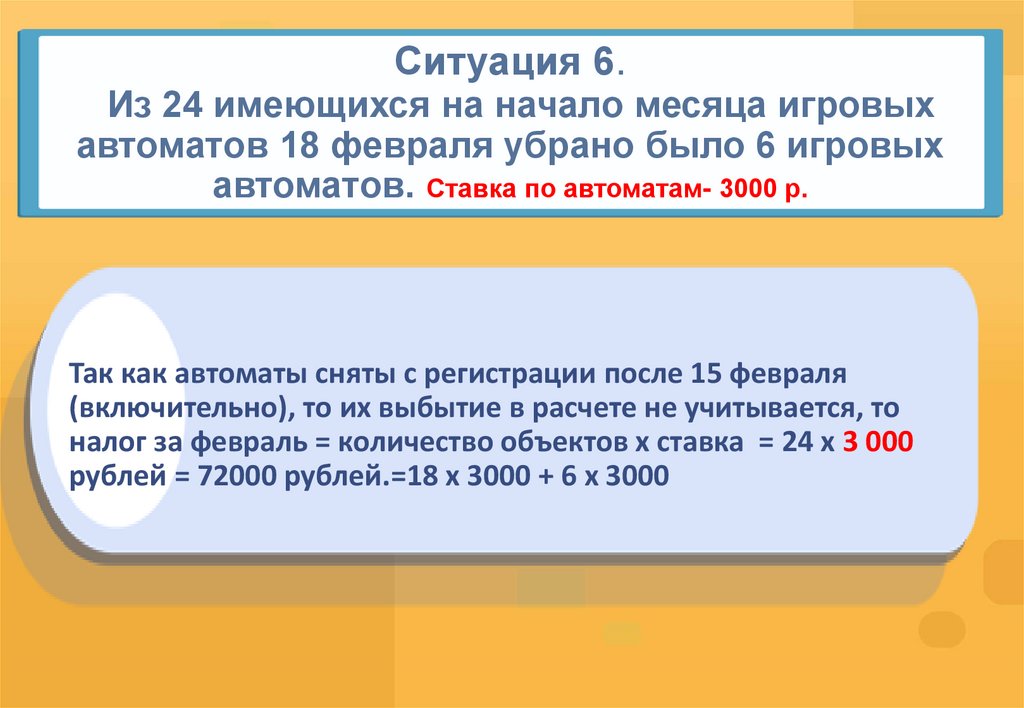

Ситуация 6.Из 24 имеющихся на начало месяца игровых

автоматов 18 февраля убрано было 6 игровых

автоматов. Ставка по автоматам- 3000 р.

Так как автоматы сняты с регистрации после 15 февраля

(включительно), то их выбытие в расчете не учитывается, то

налог за февраль = количество объектов х ставка = 24 х 3 000

рублей = 72000 рублей.=18 х 3000 + 6 х 3000

21.

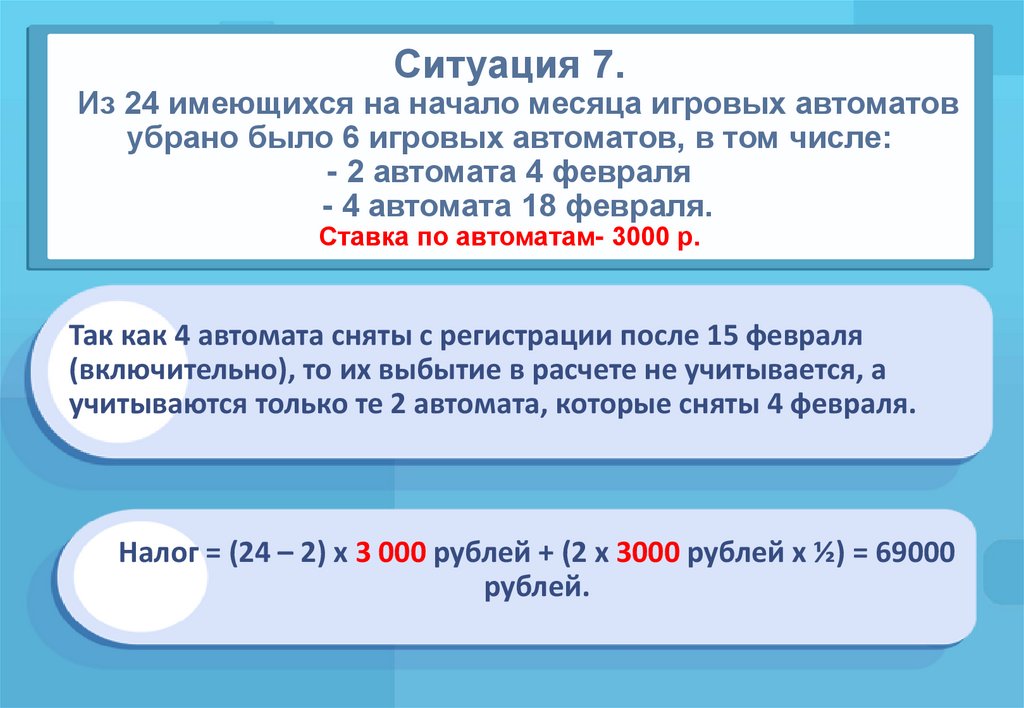

Ситуация 7.Из 24 имеющихся на начало месяца игровых автоматов

убрано было 6 игровых автоматов, в том числе:

- 2 автомата 4 февраля

- 4 автомата 18 февраля.

Ставка по автоматам- 3000 р.

Так как 4 автомата сняты с регистрации после 15 февраля

(включительно), то их выбытие в расчете не учитывается, а

учитываются только те 2 автомата, которые сняты 4 февраля.

Налог = (24 – 2) х 3 000 рублей + (2 х 3000 рублей х ½) = 69000

рублей.

22.

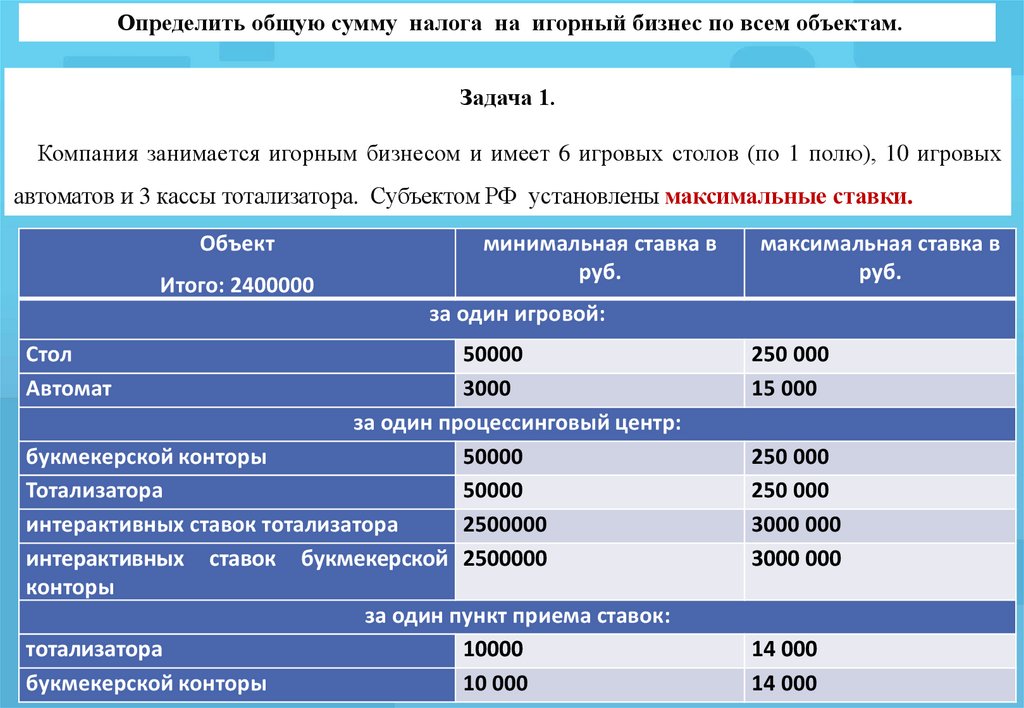

Определить общую сумму налога на игорный бизнес по всем объектам.Задача 1.

Компания занимается игорным бизнесом и имеет 6 игровых столов (по 1 полю), 10 игровых

автоматов и 3 кассы тотализатора. Субъектом РФ установлены максимальные ставки.

Объект

Итого: 2400000

минимальная ставка в

руб.

максимальная ставка в

руб.

за один игровой:

Стол

Автомат

50000

3000

за один процессинговый центр:

букмекерской конторы

50000

Тотализатора

50000

интерактивных ставок тотализатора

2500000

интерактивных ставок букмекерской 2500000

конторы

за один пункт приема ставок:

тотализатора

10000

букмекерской конторы

10 000

250 000

15 000

250 000

250 000

3000 000

3000 000

14 000

14 000

23.

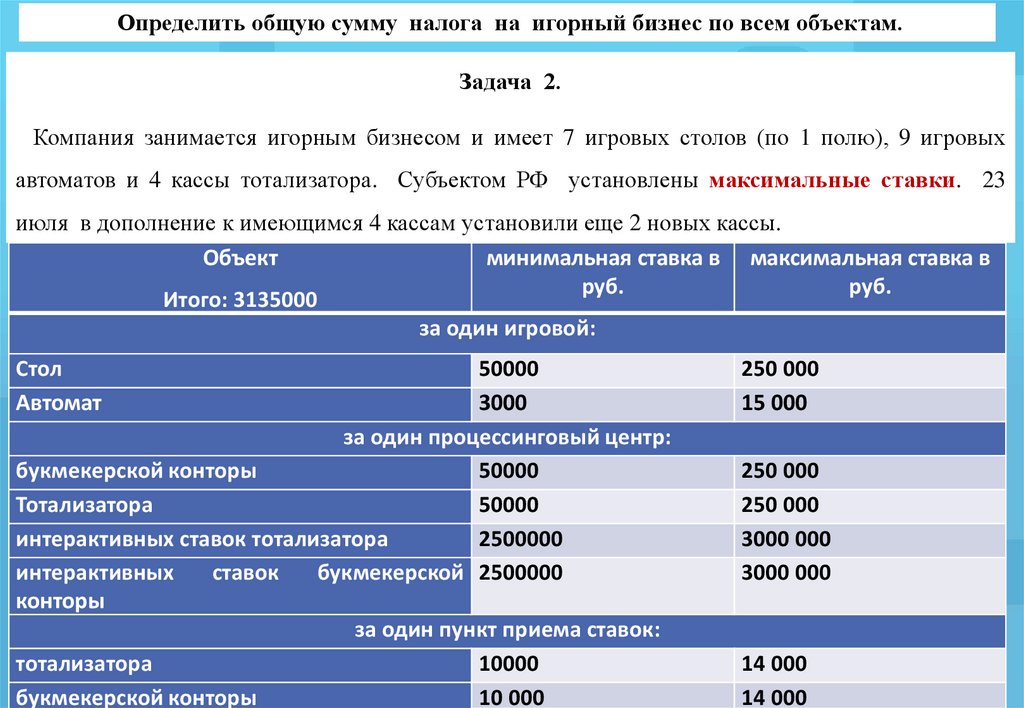

Определить общую сумму налога на игорный бизнес по всем объектам.Задача 2.

Компания занимается игорным бизнесом и имеет 7 игровых столов (по 1 полю), 9 игровых

автоматов и 4 кассы тотализатора. Субъектом РФ установлены максимальные ставки. 23

июля в дополнение к имеющимся 4 кассам установили еще 2 новых кассы.

Объект

минимальная ставка в максимальная ставка в

руб.

руб.

Итого: 3135000

за один игровой:

Стол

Автомат

50000

3000

за один процессинговый центр:

букмекерской конторы

50000

Тотализатора

50000

интерактивных ставок тотализатора

2500000

интерактивных

ставок

букмекерской 2500000

конторы

за один пункт приема ставок:

тотализатора

10000

букмекерской конторы

10 000

250 000

15 000

250 000

250 000

3000 000

3000 000

14 000

14 000

24.

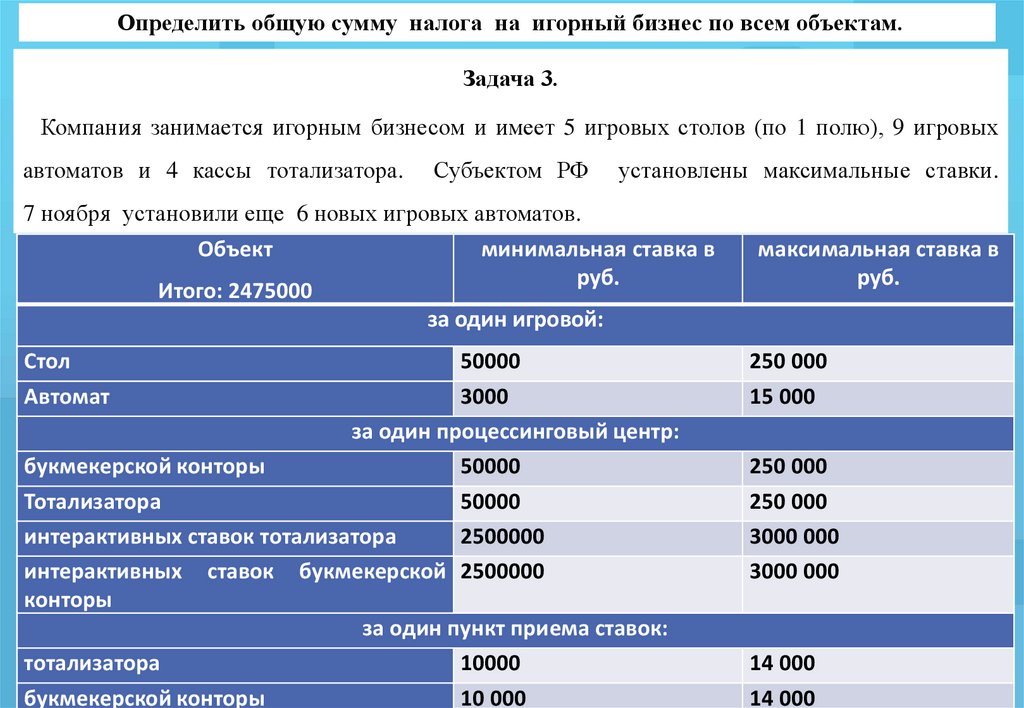

Определить общую сумму налога на игорный бизнес по всем объектам.Задача 3.

Компания занимается игорным бизнесом и имеет 5 игровых столов (по 1 полю), 9 игровых

автоматов и 4 кассы тотализатора.

Субъектом РФ

установлены максимальные ставки.

7 ноября установили еще 6 новых игровых автоматов.

Объект

Итого: 2475000

минимальная ставка в

руб.

максимальная ставка в

руб.

за один игровой:

Стол

Автомат

50000

3000

за один процессинговый центр:

букмекерской конторы

50000

Тотализатора

50000

интерактивных ставок тотализатора

2500000

интерактивных ставок букмекерской 2500000

конторы

за один пункт приема ставок:

тотализатора

10000

букмекерской конторы

10 000

250 000

15 000

250 000

250 000

3000 000

3000 000

14 000

14 000

25.

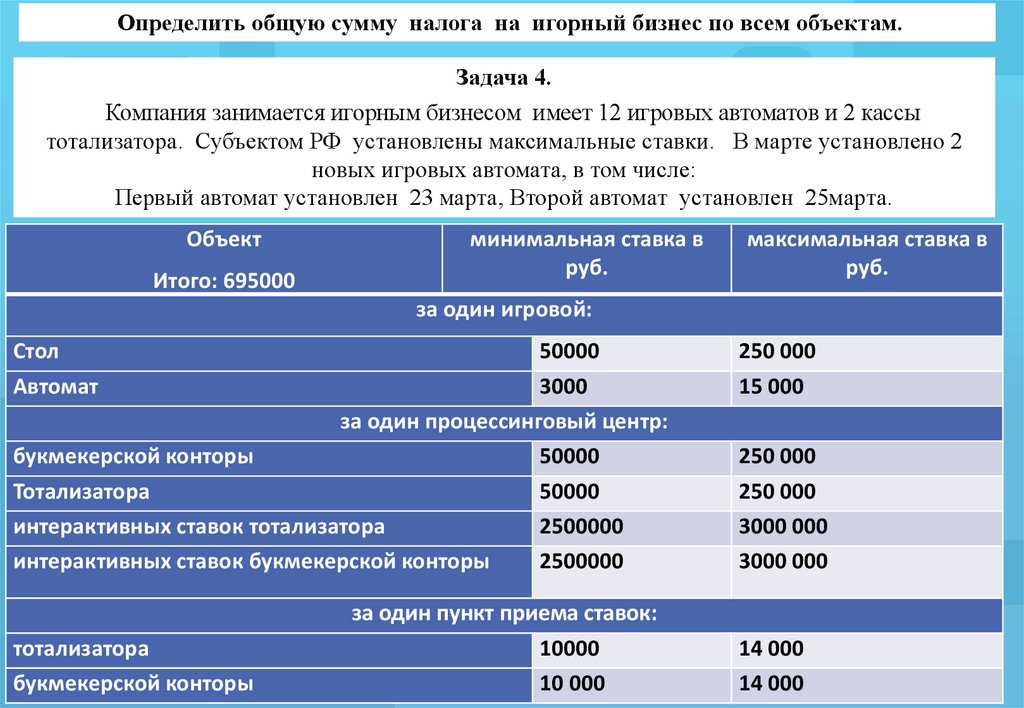

Определить общую сумму налога на игорный бизнес по всем объектам.Задача 4.

Компания занимается игорным бизнесом имеет 12 игровых автоматов и 2 кассы

тотализатора. Субъектом РФ установлены максимальные ставки. В марте установлено 2

новых игровых автомата, в том числе:

Первый автомат установлен 23 марта, Второй автомат установлен 25марта.

Объект

Итого: 695000

минимальная ставка в

руб.

максимальная ставка в

руб.

за один игровой:

Стол

Автомат

50000

3000

за один процессинговый центр:

букмекерской конторы

50000

Тотализатора

50000

интерактивных ставок тотализатора

2500000

интерактивных ставок букмекерской конторы

2500000

тотализатора

букмекерской конторы

за один пункт приема ставок:

10000

10 000

250 000

15 000

250 000

250 000

3000 000

3000 000

14 000

14 000

26.

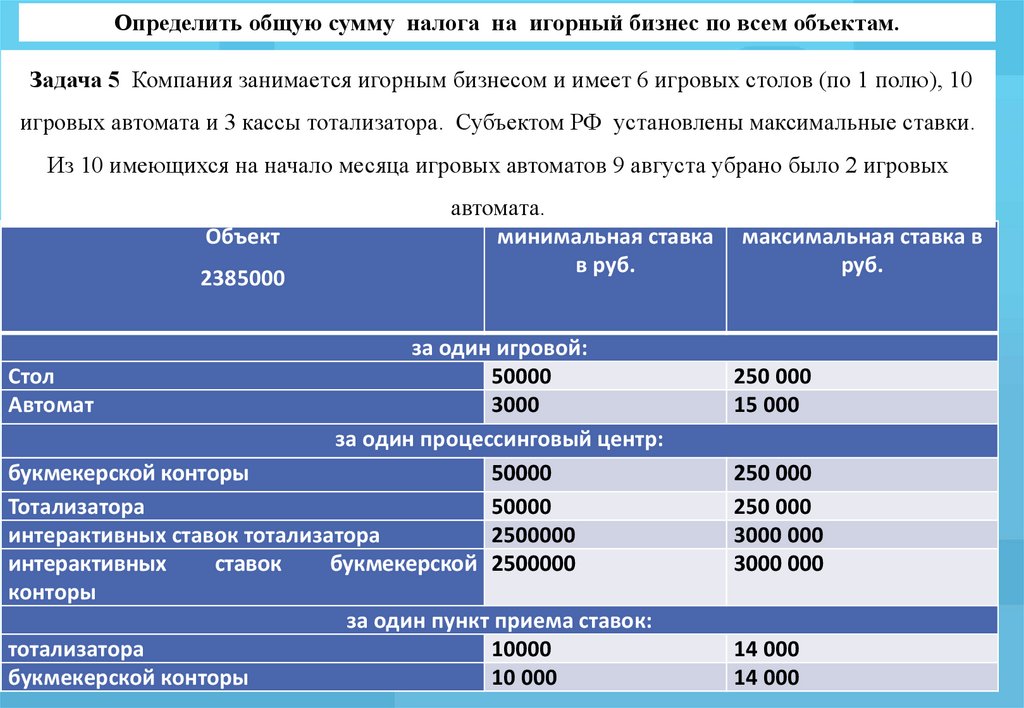

Определить общую сумму налога на игорный бизнес по всем объектам.Задача 5 Компания занимается игорным бизнесом и имеет 6 игровых столов (по 1 полю), 10

игровых автомата и 3 кассы тотализатора. Субъектом РФ установлены максимальные ставки.

Из 10 имеющихся на начало месяца игровых автоматов 9 августа убрано было 2 игровых

Объект

2385000

автомата.

минимальная ставка

в руб.

за один игровой:

Стол

50000

Автомат

3000

за один процессинговый центр:

букмекерской конторы

50000

Тотализатора

50000

интерактивных ставок тотализатора

2500000

интерактивных

ставок

букмекерской 2500000

конторы

за один пункт приема ставок:

тотализатора

10000

букмекерской конторы

10 000

максимальная ставка в

руб.

250 000

15 000

250 000

250 000

3000 000

3000 000

14 000

14 000

27.

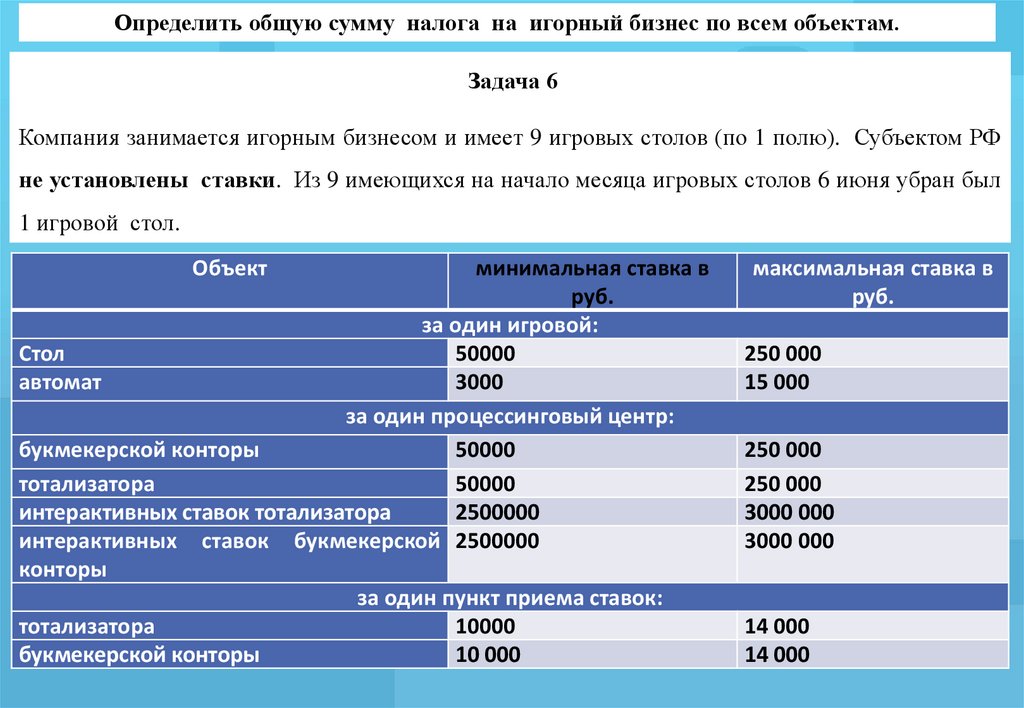

Определить общую сумму налога на игорный бизнес по всем объектам.Задача 6

Компания занимается игорным бизнесом и имеет 9 игровых столов (по 1 полю). Субъектом РФ

не установлены ставки. Из 9 имеющихся на начало месяца игровых столов 6 июня убран был

1 игровой стол.

Объект

минимальная ставка в

руб.

за один игровой:

Стол

50000

автомат

3000

за один процессинговый центр:

букмекерской конторы

50000

тотализатора

50000

интерактивных ставок тотализатора

2500000

интерактивных ставок букмекерской 2500000

конторы

за один пункт приема ставок:

тотализатора

10000

букмекерской конторы

10 000

максимальная ставка в

руб.

250 000

15 000

250 000

250 000

3000 000

3000 000

14 000

14 000

28.

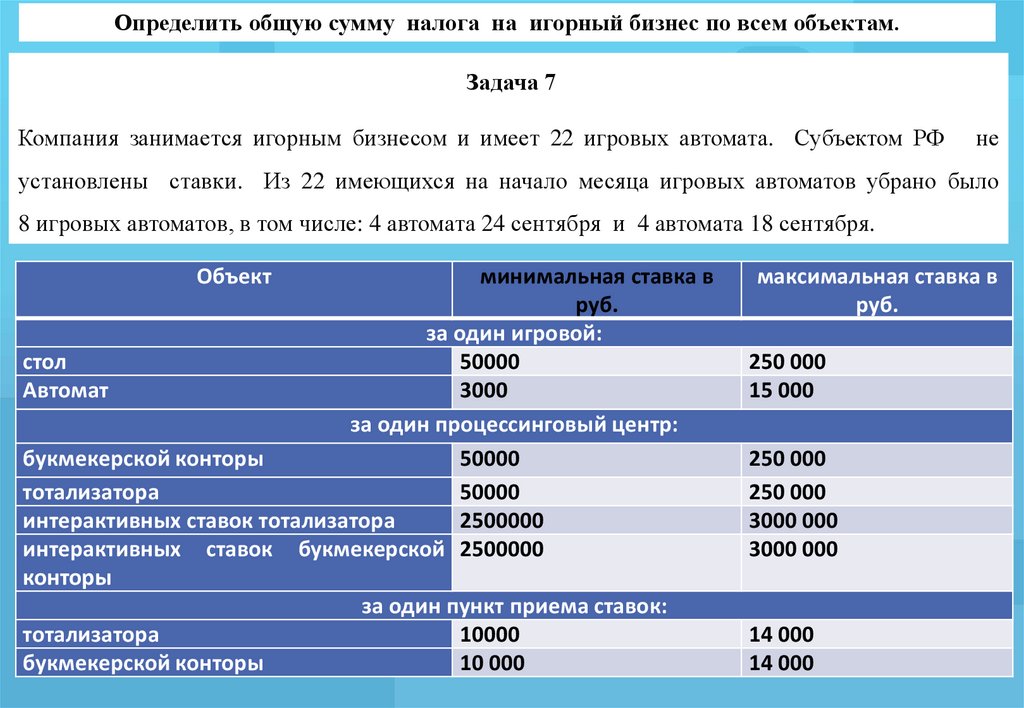

Определить общую сумму налога на игорный бизнес по всем объектам.Задача 7

Компания занимается игорным бизнесом и имеет 22 игровых автомата. Субъектом РФ

не

установлены ставки. Из 22 имеющихся на начало месяца игровых автоматов убрано было

8 игровых автоматов, в том числе: 4 автомата 24 сентября и 4 автомата 18 сентября.

Объект

минимальная ставка в

руб.

за один игровой:

стол

50000

Автомат

3000

за один процессинговый центр:

букмекерской конторы

50000

тотализатора

50000

интерактивных ставок тотализатора

2500000

интерактивных ставок букмекерской 2500000

конторы

за один пункт приема ставок:

тотализатора

10000

букмекерской конторы

10 000

максимальная ставка в

руб.

250 000

15 000

250 000

250 000

3000 000

3000 000

14 000

14 000