")

Не подлежит налогообложению на территории РФ закупка и реализация :")

")

law

lawSimilar presentations:

")

Налоги и налогообложение в здравоохранении

1. Тема 6: НАЛОГИ И НАЛОГООБЛОЖЕНИЕ В ЗДРАВООХРАНЕНИИ

2.

Налог-обязательный, индивидуально безвозмездный платеж,взимаемый с организаций и физических лиц в форме

отчуждения принадлежащих им на праве собственности,

хозяйственного ведения или оперативного управления

денежных средств-в целях финансового обеспечения

деятельности государства и (или) муниципальных образований

Для государства

–основные

денежные

публичноправовые

доходы

Для обществавыплаты

государству для

обеспечения

государственног

о управления

Для налогоплательщика –

юридическая

обязанность

Экономический

аспект- платеж

Правовой

аспектобязательное

юридическое

взыскание

3. Налоговая база — это стоимостная, количественная или иная характеристика объекта налогообложения (выручка от реализации

Налоговая ставка — этовеличина налога на единицу обложения

(на единицу денежного дохода,

земельной площади, измерения товара)

Пропорциональная, или плоская

шкала — ставка не зависит от

размера налоговой базы.

Прогрессивная шкала — ставка

возрастает по мере роста налоговой

базы.

Регрессивная шкала — ставка

уменьшается по мере роста

налоговой базы.

Налоговая база — это

стоимостная, количественная или иная

характеристика объекта

налогообложения

(выручка от реализации продукции или

услуг, прибыль от экономической

деятельности, доход физического лица,

стоимость движимого или недвижимого

имущества).

4.

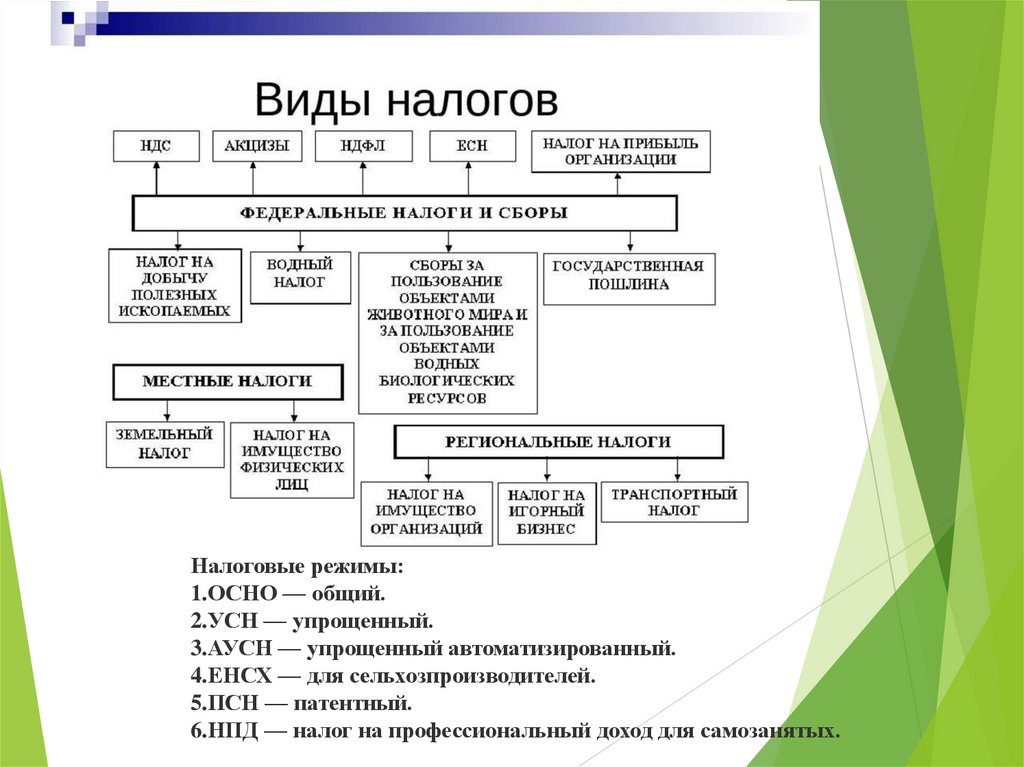

Налоговые режимы:1.ОСНО — общий.

2.УСН — упрощенный.

3.АУСН — упрощенный автоматизированный.

4.ЕНСХ — для сельхозпроизводителей.

5.ПСН — патентный.

6.НПД — налог на профессиональный доход для самозанятых.

5.

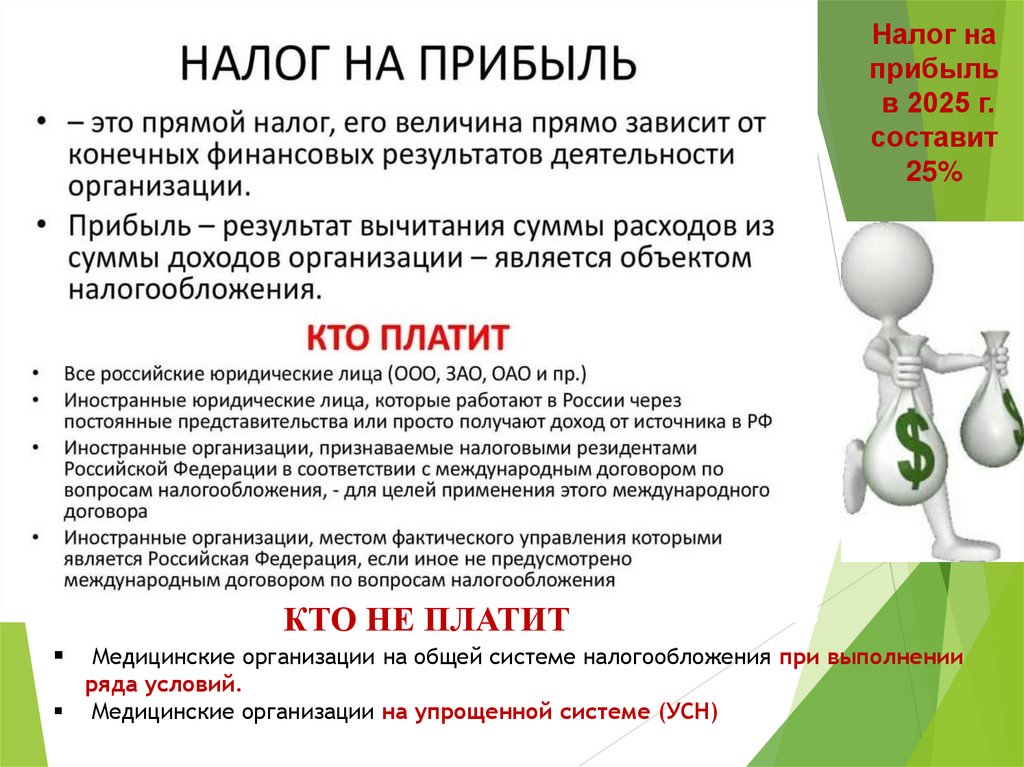

Налог наприбыль

в 2025 г.

составит

25%

КТО НЕ ПЛАТИТ

Медицинские организации на общей системе налогообложения при выполнении

ряда условий.

Медицинские организации на упрощенной системе (УСН)

6.

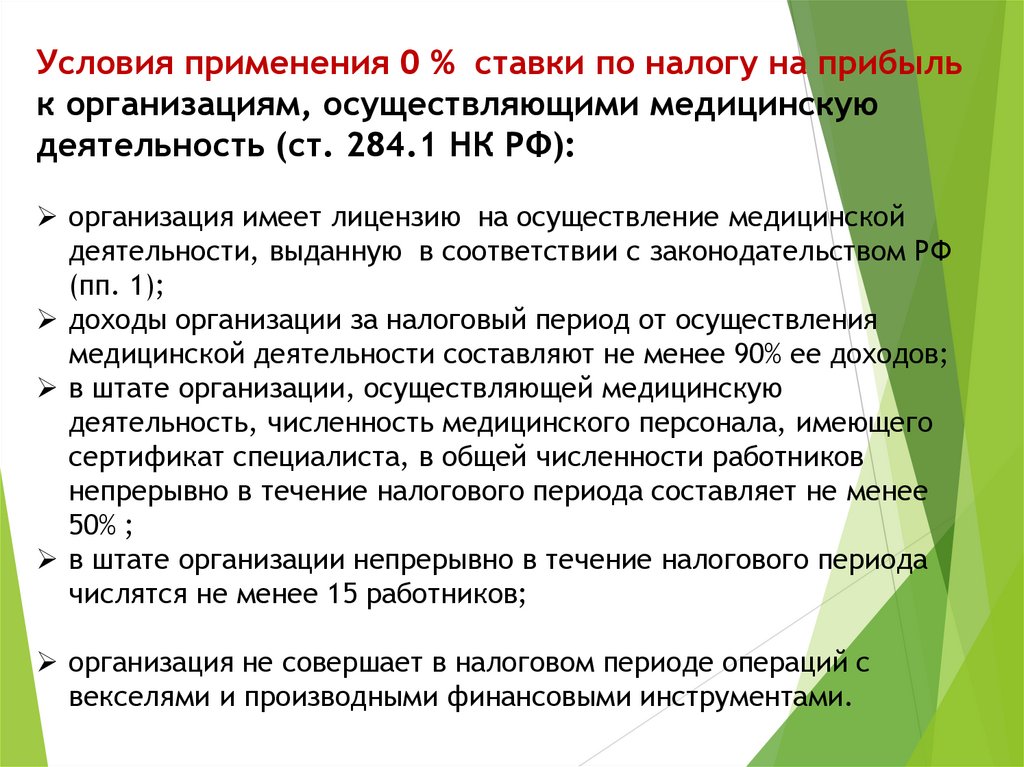

Условия применения 0 % ставки по налогу на прибыльк организациям, осуществляющими медицинскую

деятельность (ст. 284.1 НК РФ):

организация имеет лицензию на осуществление медицинской

деятельности, выданную в соответствии с законодательством РФ

(пп. 1);

доходы организации за налоговый период от осуществления

медицинской деятельности составляют не менее 90% ее доходов;

в штате организации, осуществляющей медицинскую

деятельность, численность медицинского персонала, имеющего

сертификат специалиста, в общей численности работников

непрерывно в течение налогового периода составляет не менее

50% ;

в штате организации непрерывно в течение налогового периода

числятся не менее 15 работников;

организация не совершает в налоговом периоде операций с

векселями и производными финансовыми инструментами.

7. Изменения 2025 г. для медицинских организаций на упрощенной системе (УСН)

Порог доходов для перехода на УСН повысится с 112,5 до 337,5млн рублей.

Максимальная численность сотрудников для применения УСН

увеличится с 100 до 130 человек.

Порог доходов для применения УСН составит 450 млн рублей.

Порог остаточной стоимости основных средств увеличится с 150

до 200 млн рублей и будет индексироваться.

8. Налог на прибыль в здравоохранении Не подлежат налогообложению:

Доходы ЛПУ, полученные в виде бюджетных ассигнованийДоходы ЛПУ от реализации произведенной ими медицинской

продукции, входящей в перечень жизненно важных лекарственных

средств, изделий медицинского назначения.

Грант, полученный от иностранной организации, не включается в

налоговую базу по налогу на прибыль только в том случае, если

эта

организация

включена

в

Перечень,

утвержденный

постановлением Правительства РФ от 24.12.2002 г. № 923.

Доходы малого предприятия(первые 2года), осуществляющие

производство медицинской техники, лекарственных средств и

изделий медицинского назначения

Доходы в виде средств и иного имущества, полученные в виде

безвозмездной помощи в порядке, установленном Законом не

учитываются при определении налоговой базы по налогу на

прибыль

9. Налог на добавленную стоимость (НДС) Не подлежит налогообложению на территории РФ закупка и реализация :

важнейшей и жизненно необходимой медицинскойтехники (см. перечень утвержденный

постановлением Правительства РФ от 30.09.2015 г.

№ 1042);

протезно-ортопедических изделий, сырья и

материалов для их изготовления и полуфабрикатов

к ним;

технических средств, включая автомототранспорт,

материалы которые могут быть использованы

исключительно «для профилактики инвалидности

или реабилитации инвалидов»;

очков (за исключением солнцезащитных), линз и

оправ для очков (за исключением солнцезащитных)

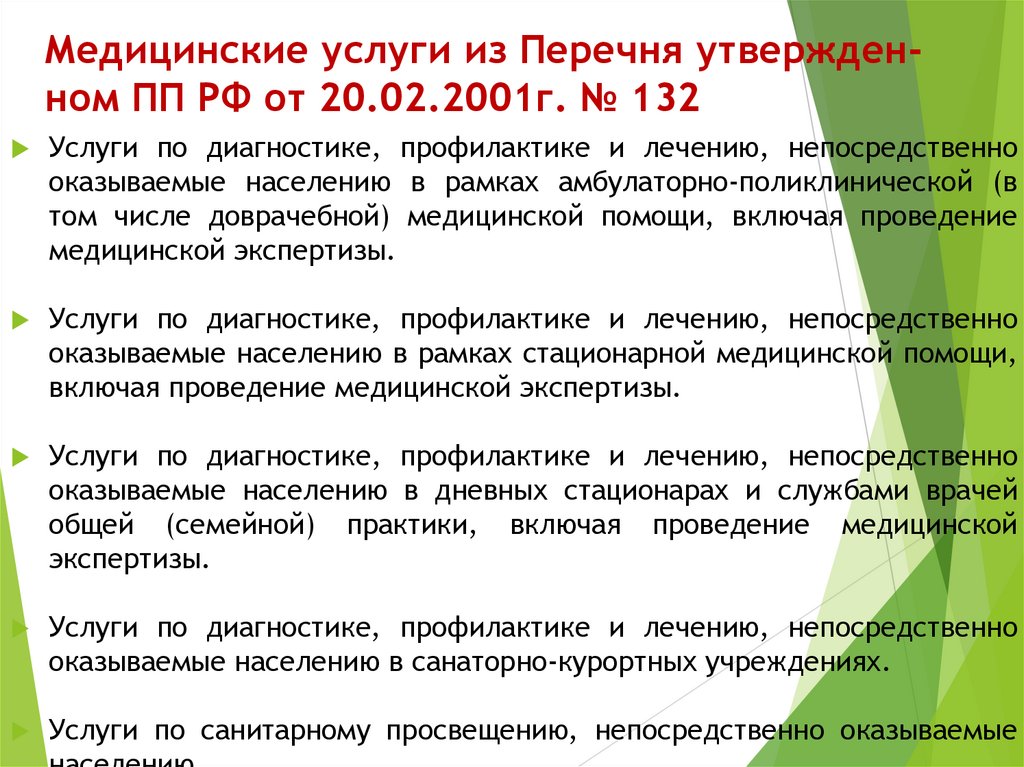

10. Освобождаются от НДС медицинские услуги (письмо ФНС от 20.03.2015 № ГД-4-3/4474. РФ)

Услуги диагностики, профилактики и лечения, включая медицинскуюэкспертизу, санитарному просвещению перечисленные в Постановлением

Правительства РФ от 20.02.2001 № 132 (см сл. слайд);

услуги, которые оказываются в рамках ОМС;

прием донорской крови по договору со стационарными лечебными

учреждениями и поликлиниками;

услуги скорой медицинской помощи;

услуги

беременным

женщинам,

наркологическим больным;

услуги но дежурству медицинского персонала у постели больного;

услуги патологоанатомические;

ветеринарные

и

санитарно-эпидемиологические

финансируются из бюджета;

новорожденным,

инвалидам

услуги,

Не освобождаются от НДС:

Косметические услуги, такие как СПА-обёртывания;

Ветеринарные (частные клиники);

Санитарно-эпидемиологические услуги (коммерческие центры)

и

которые

11.

Медицинские услуги из Перечня утвержденном ПП РФ от 20.02.2001г. № 132Услуги по диагностике, профилактике и лечению, непосредственно

оказываемые населению в рамках амбулаторно-поликлинической (в

том числе доврачебной) медицинской помощи, включая проведение

медицинской экспертизы.

Услуги по диагностике, профилактике и лечению, непосредственно

оказываемые населению в рамках стационарной медицинской помощи,

включая проведение медицинской экспертизы.

Услуги по диагностике, профилактике и лечению, непосредственно

оказываемые населению в дневных стационарах и службами врачей

общей (семейной) практики, включая проведение медицинской

экспертизы.

Услуги по диагностике, профилактике и лечению, непосредственно

оказываемые населению в санаторно-курортных учреждениях.

Услуги по санитарному просвещению, непосредственно оказываемые

12.

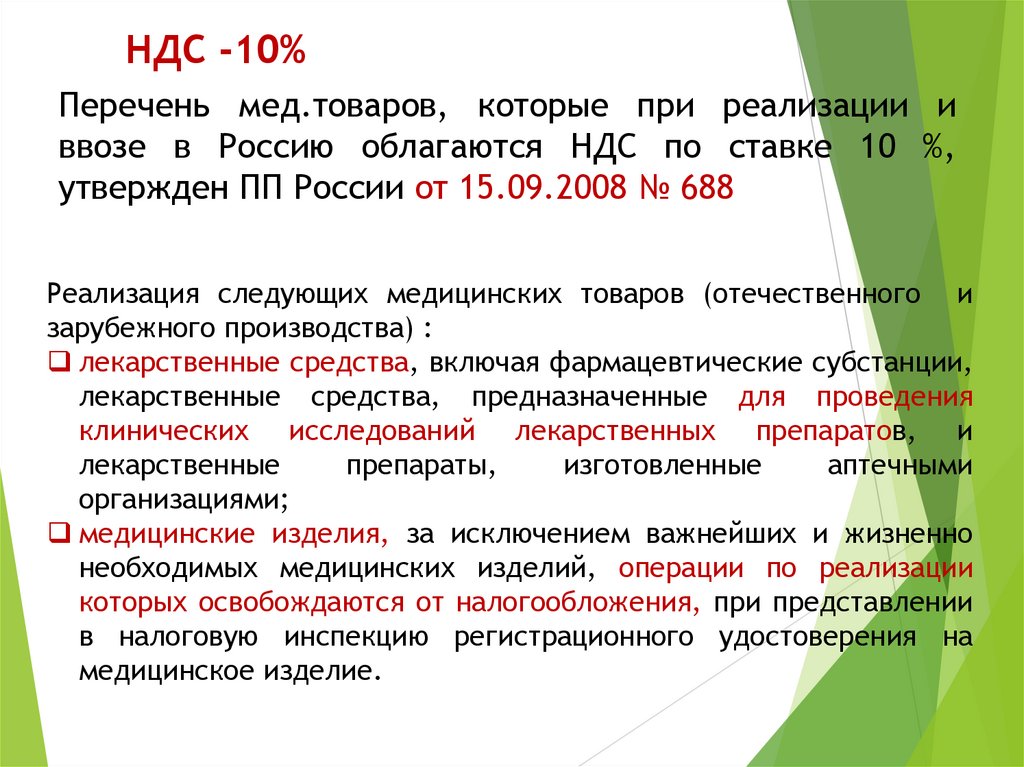

НДС -10%Перечень мед.товаров, которые при реализации и

ввозе в Россию облагаются НДС по ставке 10 %,

утвержден ПП России от 15.09.2008 № 688

Реализация следующих медицинских товаров (отечественного и

зарубежного производства) :

лекарственные средства, включая фармацевтические субстанции,

лекарственные средства, предназначенные для проведения

клинических исследований лекарственных препаратов, и

лекарственные

препараты,

изготовленные

аптечными

организациями;

медицинские изделия, за исключением важнейших и жизненно

необходимых медицинских изделий, операции по реализации

которых освобождаются от налогообложения, при представлении

в налоговую инспекцию регистрационного удостоверения на

медицинское изделие.

13.

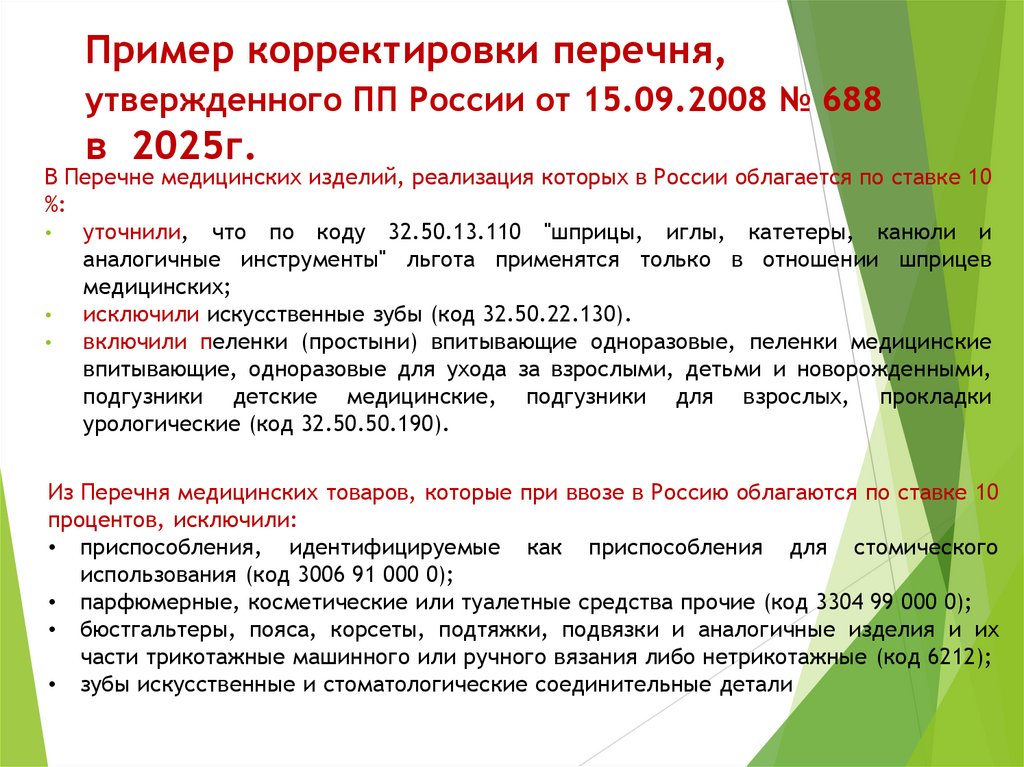

Пример корректировки перечня,утвержденного ПП России от 15.09.2008 № 688

в 2025г.

В Перечне медицинских изделий, реализация которых в России облагается по ставке 10

%:

уточнили, что по коду 32.50.13.110 "шприцы, иглы, катетеры, канюли и

аналогичные инструменты" льгота применятся только в отношении шприцев

медицинских;

исключили искусственные зубы (код 32.50.22.130).

включили пеленки (простыни) впитывающие одноразовые, пеленки медицинские

впитывающие, одноразовые для ухода за взрослыми, детьми и новорожденными,

подгузники детские медицинские, подгузники для взрослых, прокладки

урологические (код 32.50.50.190).

Из Перечня медицинских товаров, которые при ввозе в Россию облагаются по ставке 10

процентов, исключили:

• приспособления, идентифицируемые как приспособления для стомического

использования (код 3006 91 000 0);

• парфюмерные, косметические или туалетные средства прочие (код 3304 99 000 0);

• бюстгальтеры, пояса, корсеты, подтяжки, подвязки и аналогичные изделия и их

части трикотажные машинного или ручного вязания либо нетрикотажные (код 6212);

• зубы искусственные и стоматологические соединительные детали

14. Налог на имущество в здравоохранении:

Объект здравоохранения — это единыйимущественный комплекс, в который входят все

основные средства лечебной организации (медицинское

оборудование или административное здание)

Налогооблагаемая база – средняя (среднегодовая)

стоимость имущества

Ставка – 2%

Налоговый период – год

Сроки уплаты – ежеквартально

Медицинская организация расположенная в

административно-деловых центрах и торговых

центрах (комплексах) помещений, имеет право

уплачивать налог в размере 25% от кадастровой

стоимости, занимаемого помещения (п. 2 ст. 4.1

Закона г. Москвы от 05.11.2003 N 64 «О налоге на

имущество организаций»).

15.

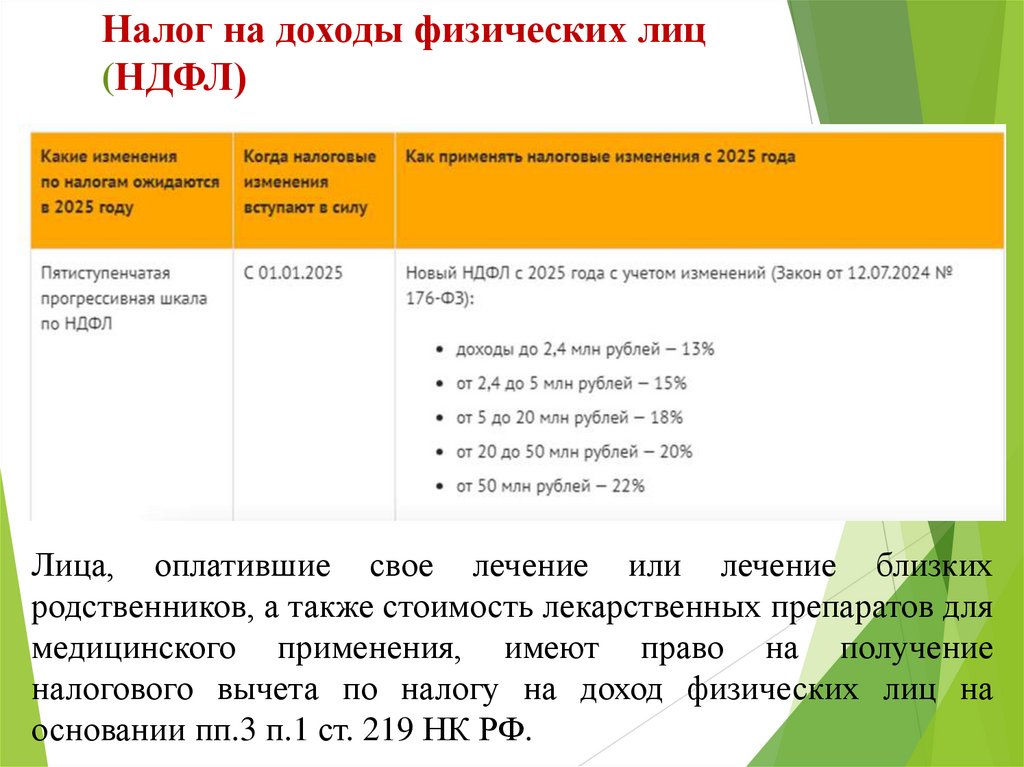

Налог на доходы физических лиц(НДФЛ)

Лица, оплатившие свое лечение или лечение близких

родственников, а также стоимость лекарственных препаратов для

медицинского применения, имеют право на получение

налогового вычета по налогу на доход физических лиц на

основании пп.3 п.1 ст. 219 НК РФ.

16. Вопросы для самоподготовки:

1.Каковы особенности налогообложения

в системе здравоохранения?

2.

Особенности налога на прибыль в

здравоохранении.

3.

Особенности налога на добавленную

стоимость в здравоохранении.

4.

Особенности налога на имущество в

здравоохранении.