инвестиционного проекта")

")

")

Концепция денежного потока")

Концепция временной ценности")

")

")

")

")

")

")

")

finance

financeSimilar presentations:

Инвестиционный анализ

1. Инвестиционный анализ

12. Жизненный цикл (три фазы) инвестиционного проекта

Доходы1

2

3

Расходы

Время

Фаза 1

Пред инвестиционная

Фаза 2

Инвестиционная

Фаза 3

Эксплуатационная

-Разработка проекта

-Проектно-сметная

документация

-Заказ оборудования

-Подготовка производственных площадок

-Обучение персонала

-Рекламные

мероприятия

-Ввод в действие

основного

оборудования

-Начало производства

продукции (оказания

услуг)

-Возврат банковского

кредита

-Получение дохода 2

-Техникоэкономические

исследования

-Переговоры с

потенциальными

инвесторами

-Юридическое

оформление

3. Показатели эффективности проектов

• NPV (Net Present Value ) - чистая приведенная (текущая,дисконтированная, современная) стоимость

• IRR (Internal Rate of Return) - внутренняя норма доходности

• ROI (Return on investment) – рентабельность инвестиций

Срок окупаемости:

• PP (Pay-back Period ) - простой срок окупаемости (без

дисконтирования);

• DPP (Discounted Pay-back Period) - дисконтированный срок

окупаемости.

3

4. Эффективность инвестиционного проекта

• Принятие инвестиционных решений по финансированию развитиябизнес-проектов основываются на оценки эффективности

предполагаемых капиталовложений.

• В основе такой оценки лежат:

- для одного бизнес-проекта - расчет и сравнение объема

предполагаемых инвестиций и будущих доходов (денежных

поступлений);

- для различных бизнес-проектов - сравнение эффективности

инвестиций.

• При этом в качестве альтернативы вложений средств в

инвестиционные проекты выступают:

- финансовые вложения в другие производственные объекты;

- помещение финансовых средств в банк под проценты или

обращение их в ценные бумаги.

5. Классификация методов инвестиционного анализа

Метод оценкиинвестиционных проектов

Статические

(простые методы)

Простой срок

окупаемости

PP

Рентабельность

инвестиций

ROI

Динамические, учитывают

фактор времени

(сложные методы)

Чистая

приведенная

стоимость

NPV

Внутренняя

норма

доходности

IRR

Дисконтиров

анный срок

окупаемости

DPP

• Достоинства простых методов: дешевизна расчётов, простота

вычислений.

• Недостатки простых методов: игнорирование факта

неравноценности одинаковых денежных потоков во времени.

• Сложные методы (динамические, дисконтные) базируются на

определении современной величины (т. е. на дисконтировании) денежных

5

потоков, связанных с реализацией инвестиционного проекта.

6. Простой срок окупаемости инвестиционного проекта (РР)

Срок окупаемости — это количество лет, в течение которых инвестицияв проект возвратится инвестору в виде чистого дохода.

Алгоритм расчета простого срока окупаемости (РР) зависит от

равномерности распределения планируемых доходов. Здесь

возможны два варианта:

1-й вариант — доход распределяется по годам равномерно. В этом

случае срок окупаемости рассчитывается делением единовременных

затрат на величину годового дохода:

где:

• PP – Простой срок окупаемости инвестиций

• I0 – Инвестиции

• CFt – Денежный поток

7. Простой срок окупаемости инвестиционного проекта (РР)

• 2-й вариант предусматривает, что доход от инвестиции по годамраспределяется неравномерно. В этом случае простой срок

окупаемости рассчитывается прямым подсчетом числа лeт, в

течение которых инвестиция будет погашена кумулятивным

доходом:

где:

PP – Простой срок окупаемости инвестиций

I0

– Инвестиции

CFt – Денежный поток

n

- число лeт, в течение которых инвестиция будет

погашена

8. Простой срок окупаемости инвестиционного проекта

Пример 5.1 В таблице приведены характеристики различныхпроектов. Необходимо проранжировать по сроку окупаемости и

принять наиболее оптимальное решение.

Год

I0

0

CF1

1

CF2

2

CF3

3

Простой

срок

окупаемости

Параметры проектов

Доходы по проектам, млн руб.

Z

А

В

С

-30

-10

-10

-10

10

0

10

0

10

20

0

0

10

5

15

15

Проекты: B, A, Z, C

8

9. 1) Концепция денежного потока

• Концепция денежного потока означает, что любую финансовуюоперацию можно представить как некоторый денежный поток (cash

flow), т. е. множество распределенных во времени выплат (оттоков)

и поступлений (притоков).

• В качестве элемента денежного потока могут выступать денежные

поступления, доход, расход, прибыль, платеж и др.

• В подавляющем большинстве случаев речь идет об ожидаемых

денежных потоках.

9

10. Классификация денежного потока

• Положительный денежный поток – все поступления (приход)денежных средств.

• Отрицательный денежный поток – все выплаты (расход).

• Чистый денежный поток – это сумма положительного и

отрицательного денежного потока.

10

11. 2) Концепция временной ценности

• Концепция временной ценности состоит в том, что денежнаяединица, имеющаяся сегодня, и денежная единица, ожидаемая к

получению через какое-то время, неравноценны.

• Неравноценность определяется действием трех основных причин:

1) инфляцией,

2) риском неполучения ожидаемой суммы и

3) оборачиваемостью.

1) В силу инфляции происходит обесценение денег, т. е. денежная

единица, получаемая позднее, имеет меньшую покупательную

способность.

2) В экономике практически не бывает безрисковых ситуаций,

всегда существует вероятность того, что по каким-либо причинам

ожидаемая к получению сумма не будет получена.

3) По сравнению с денежной суммой, которая, возможно, будет

получена в будущем, та же самая сумма, имеющаяся в наличии в

данный момент времени, может быть немедленно пущена в оборот и

тем самым принесет дополнительный доход.

12. Временная ценность денежных ресурсов

• Денежные ресурсы, участвующие в типовой финансовой операции,имеют временную ценность, смысл которой следующий: одна

денежная единица, имеющаяся в распоряжении инвестора в

данный момент времени, более предпочтительна, чем та же

самая денежная единица, но ожидаемая к получению в

будущем.

• В основе финансовых вычислений лежат простейшие задачи,

связанные с начислением процентов и с потоками денежных

средств.

12

13. Наращение и дисконтирование

r = 10%100 млн. руб.

110 млн. руб.

1 год

• Метод наращения (начисления) процентов;

• Метод дисконтирования – действие, обратное начислению

сложных процентов.

• Процентная ставка (ставка) за определенный период времени это величина, характеризующая относительное изменение денежной

13

суммы за этот период.

14. Будущая и приведенная стоимость

r = 10%PV=100 млн. руб.

FV=110 млн. руб.

1 год

где:

• FV – будущая стоимость сегодняшних денег, для депозитов;

• PV – приведенная (текущая, дисконтированная, современная)

стоимость будущих денег, для инвестиций;

• r – ставка дисконтирования.

14

15. Наращение

• В зависимости от того, какая из указанных сумм дана и какуюнужно найти, выделяют два направления финансовых расчетов:

наращение и дисконтирование.

• Наращение — определение величины итоговой стоимости по

заданной текущей стоимости.

• Коэффициент наращения - отношение итоговой стоимости FV к

текущей стоимости PV.

• Коэффициент наращения характеризует темп роста денежных

средств за определенный период.

15

16. Схемы начисления процентов

Известны две основные схемы начисления процентов:• Схема простых процентов предполагает неизменность базы, с

которой происходит начисление.

• Схема сложных процентов предполагает их капитализацию, т. е.

база, с которой происходит начисление, постоянно возрастает на

величину начисленных ранее процентов.

• Очевидно, что более частое начисление сложных процентов

обеспечивает более быстрый рост наращиваемой суммы.

16

17. Дисконтирование

• Дисконтирование — определение текущей стоимости поожидаемой сумме в будущем.

• Термин дисконтирование используется также для определения

значения любой стоимостной величины на более ранний момент

времени.

• Коэффициент дисконтирования - отношение текущей стоимости

(PV) к ожидаемой сумме в будущем (FV).

• Коэффициент дисконтирования характеризует уровень снижения

денежных средств при переходе от конца к началу финансовой

операции.

17

18. Дисконтированный денежный поток

Текущаястоимость

млн. руб.

100%

Х

млн. руб.

110%

100

млн. руб.

CF4=200

Ставка дисконтирования r = 10% или 0,1

CF1=100

CF2=120

CF3=80

90,9

99,2

60,2

t, годы

(1+r)1=1,1

(1+r)2= 1,21

(1+r) 3=1,33

(1+r) 4=1,46

137

PVr=10% = 387,3 млн.руб.

18

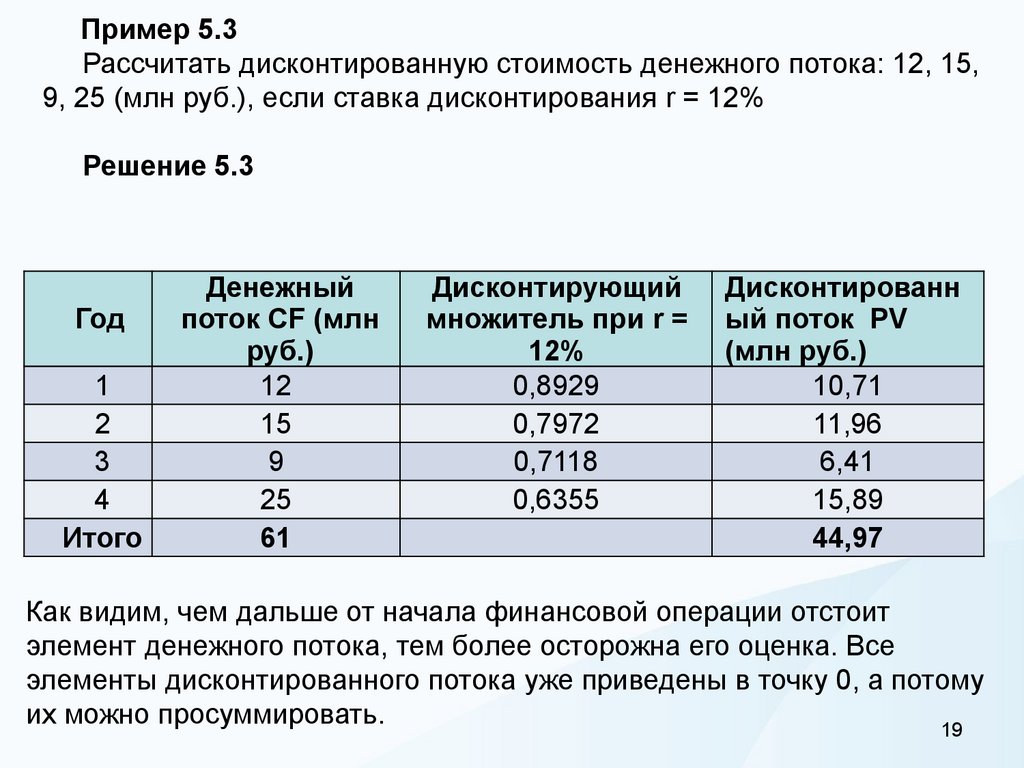

19.

Пример 5.3Рассчитать дисконтированную стоимость денежного потока: 12, 15,

9, 25 (млн руб.), если ставка дисконтирования r = 12%

Решение 5.3

Год

1

2

3

4

Итого

Денежный

поток CF (млн

руб.)

12

15

9

25

61

Дисконтирующий

множитель при r =

12%

0,8929

0,7972

0,7118

0,6355

Дисконтированн

ый поток PV

(млн руб.)

10,71

11,96

6,41

15,89

44,97

Как видим, чем дальше от начала финансовой операции отстоит

элемент денежного потока, тем более осторожна его оценка. Все

элементы дисконтированного потока уже приведены в точку 0, а потому

их можно просуммировать.

19

20. Метод чистой приведенной стоимости

• Основная идея чистой приведенной стоимости заключается в том,чтобы найти разницу между инвестиционными затратами и

будущими доходами бизнес-проекта, выраженную в

скорректированной во времени (как правило, к началу реализации)

денежной величине.

• При заданной норме дисконта можно определить современную

величину всех оттоков и притоков денежных средств в течение

экономической жизни бизнес-проекта, а также сопоставить их друг с

другом. Результатом такого сопоставления будет положительная или

отрицательная величина (чистый приток или чистый отток денежных

средств), которая показывает, удовлетворяет или нет проект принятой

норме дисконта.

CF

-100 000

8 000 8 000 8 000 8 000 8 000 8 000 8 000 50 000, r=10%

1

2

3

4

5

6

7

8 годы

20

21. Чистая приведенная стоимость NPV

21

22. Чистая приведенная стоимость NPV

• При NPV > 0 проект возместит первоначальные затраты I0, обеспечитполучение прибыли согласно заданному дисконту r, а также ее

некоторый резерв, равный NPV.

• При NPV < 0 проект убыточен.

• При NPV = 0 проект только окупает произведенные затраты, но не

приносит дохода.

Общее правило NPV: если NPV > 0, то проект принимается, иначе

его следует отклонить.

22

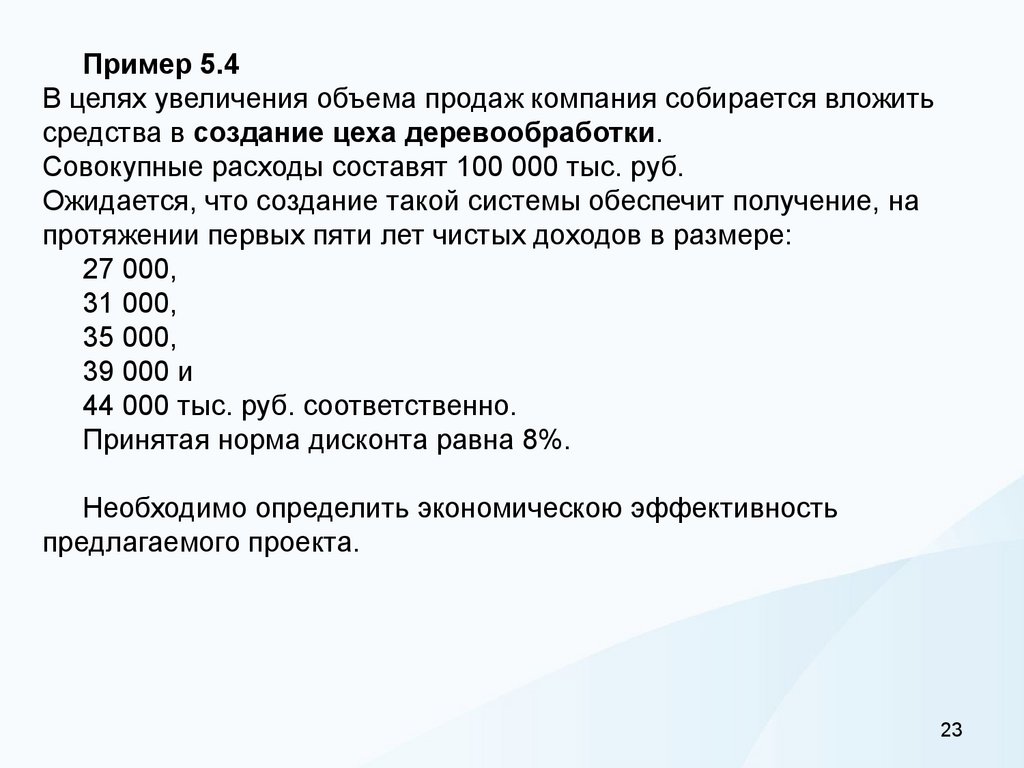

23.

Пример 5.4В целях увеличения объема продаж компания собирается вложить

средства в создание цеха деревообработки.

Совокупные расходы составят 100 000 тыс. руб.

Ожидается, что создание такой системы обеспечит получение, на

протяжении первых пяти лет чистых доходов в размере:

27 000,

31 000,

35 000,

39 000 и

44 000 тыс. руб. соответственно.

Принятая норма дисконта равна 8%.

Необходимо определить экономическою эффективность

предлагаемого проекта.

23

24. Решение 5.4 В таблице приведен полный расчет NPV для данной задачи.

t0

1

2

3

4

5

Итого

Iо

-100 000

CFt

27 000,00

31 000,00

35 000,00

39 000,00

44 000,00

-100 000 176 000,00

(1+r)t

PVt (гр. 3 : гр. 4)

1,0800

1,1664

1,2597

1,3605

1,4693

25 000,00

26 577,50

27 784,13

28 666,16

29 945,66

137 973,46

NPV

-100 000

-75 000,00

-48 422,50

-20 638,37

8 027,80

37 973,46

37 973,46

Интерпретация результата:

1. Проект обеспечивает возмещение произведенных затрат (примерно к

концу четвертого года) и получение 8% чистой прибыли, а также

дополнительной прибыли, равной величине NPV (37 973, 46 тыс. руб.).

или

2. Проект финансировался за счет долгосрочной ссуды в размере 100

000 тыс. руб., взятой на пять лет под 8% годовых, ее величина и

проценты могли бы быть полностью выплачены из поступлений

наличности проекта. Кроме того, после расчетов с кредиторами остаток

полученной от проекта наличности составил бы 37 973,46 тыс. руб. 24

25. Чистая приведенная стоимость NPV

где:• CF - денежные потоки в году t

• r - ставка дисконтирования

• t - порядковый номер года

• n - число лет до завершения проекта

• Критерий приемлемости инвестиций: NPV>0, т.е.

реализация проекта ведет к росту стоимости компании

Проблемы, возникающие при расчете NPV:

• моделирование денежных потоков;

• выбор ставки дисконтирования.

25

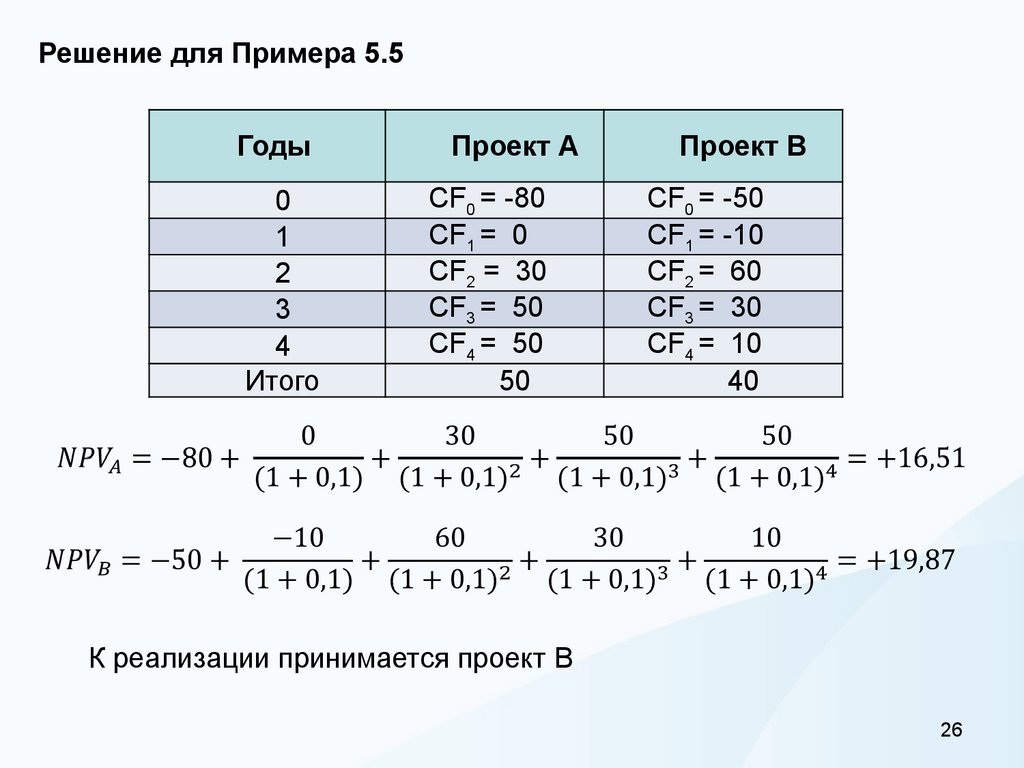

26.

Решение для Примера 5.5Годы

0

1

2

3

4

Итого

Проект А

CF0 = -80

CF1 = 0

CF2 = 30

CF3 = 50

CF4 = 50

50

Проект В

CF0 = -50

CF1 = -10

CF2 = 60

CF3 = 30

CF4 = 10

40

К реализации принимается проект В

26

27. Ставка дисконтирования в условиях инфляции

p=r+i• p - номинальная ставка дисконт-я в условиях инфляции

• r - реальная ставка дисконтирования

• i – темп инфляции

Пример 5.7 Рассматривается экономическая целесообразность

реализации проекта при следующих условиях: величина инвестиций — 5

000 тыс. руб.; период реализации проекта — 3 года; доходы по годам (в

тыс. руб.): 2000, 2000, 2500; текущая ставка дисконтирования (без учета

инфляции) - 9,5%; среднегодовой темп инфляции — 5%.

Год

Денежный поток

0

-5 000

1

2000

2

2000

3

2500

27

28. Внутренняя норма доходности (IRR)

• Под внутренней нормой доходности понимают процентную ставку(IRR), при которой NPV = 0.

• Внутренняя норма доходности определяется решением уравнения:

• Это уравнение решается относительно IRR каким-либо

итерационным методом.

28

29.

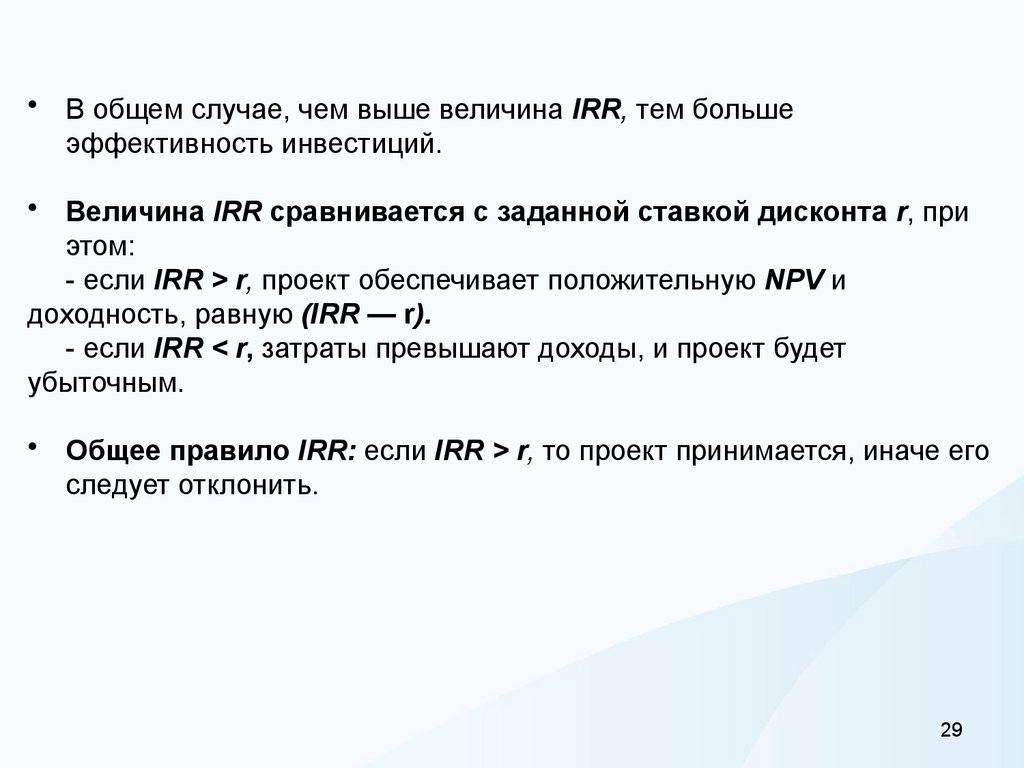

• В общем случае, чем выше величина IRR, тем большеэффективность инвестиций.

• Величина IRR сравнивается с заданной ставкой дисконта r, при

этом:

- если IRR > r, проект обеспечивает положительную NPV и

доходность, равную (IRR — r).

- если IRR < r, затраты превышают доходы, и проект будет

убыточным.

• Общее правило IRR: если IRR > r, то проект принимается, иначе его

следует отклонить.

29

30.

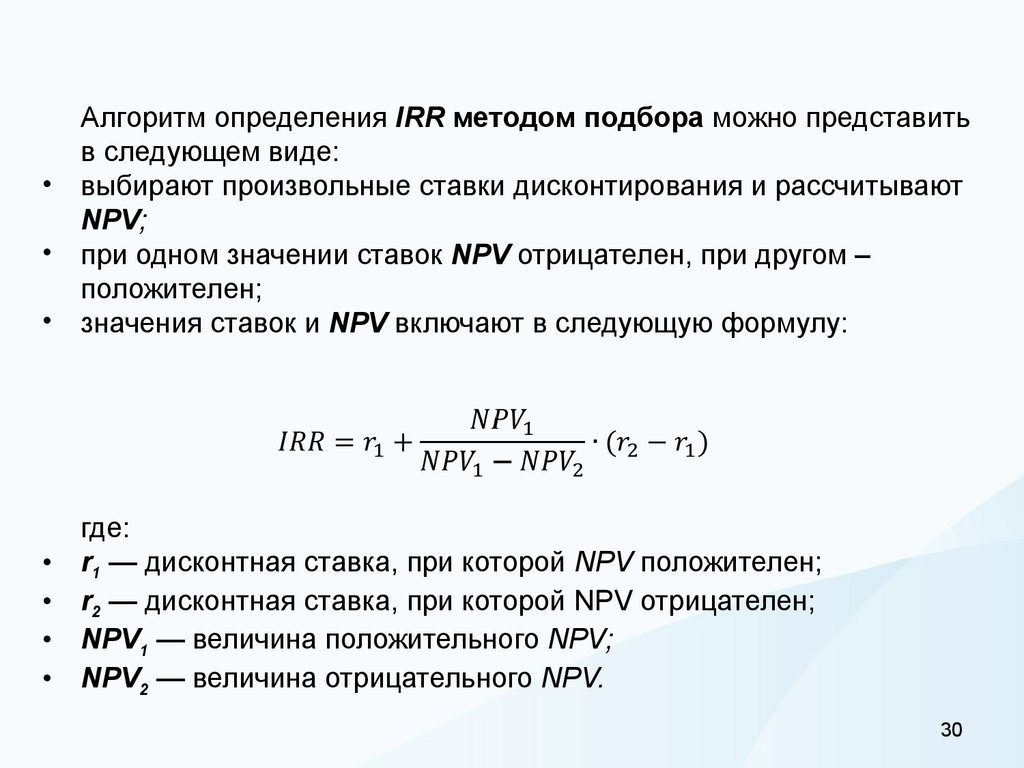

Алгоритм определения IRR методом подбора можно представитьв следующем виде:

• выбирают произвольные ставки дисконтирования и рассчитывают

NPV;

• при одном значении ставок NPV отрицателен, при другом –

положителен;

• значения ставок и NPV включают в следующую формулу:

где:

r1 — дисконтная ставка, при которой NPV положителен;

r2 — дисконтная ставка, при которой NPV отрицателен;

NPV1 — величина положительного NPV;

NPV2 — величина отрицательного NPV.

30

31.

Пример 5.8 Требуется определить значение показателя IRR дляинвестиционного проекта, рассчитанного на четыре года, требующего

инвестиций в размере 15 млн руб. и имеющего предполагаемые

денежные поступления в размере 4,5 млн, 5,6 млн, 6,7 млн и 8,9 млн

руб.

31

32.

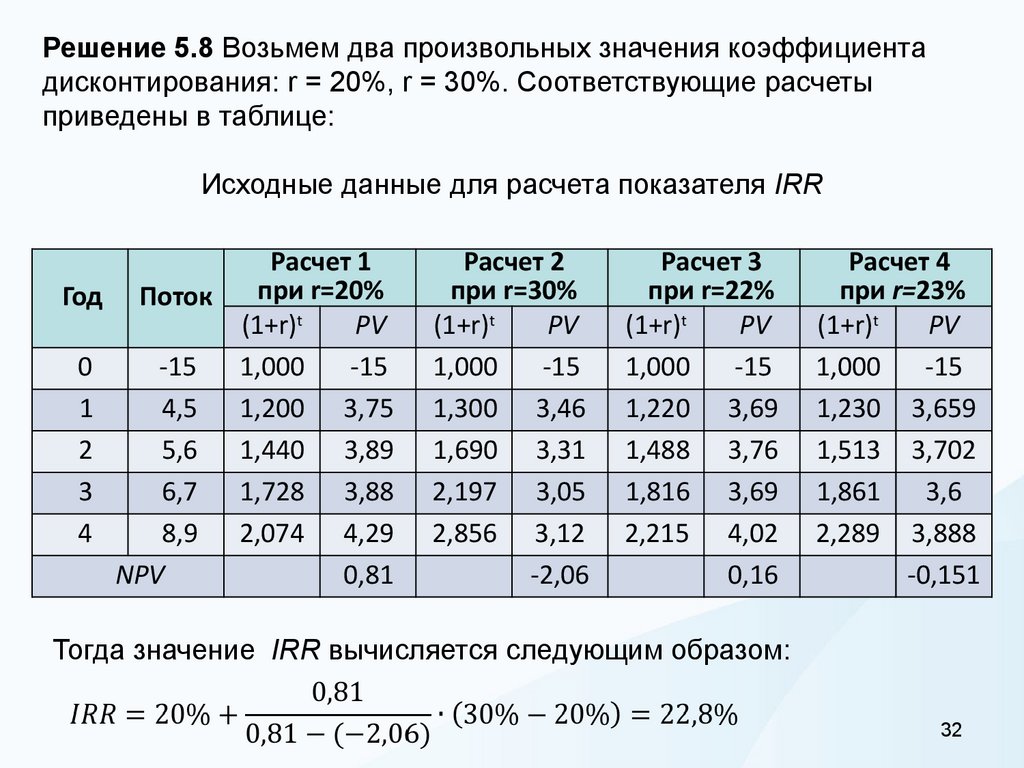

Решение 5.8 Возьмем два произвольных значения коэффициентадисконтирования: r = 20%, r = 30%. Соответствующие расчеты

приведены в таблице:

Исходные данные для расчета показателя IRR

Расчет 1

при r=20%

Год Поток

(1+r)t

PV

0

-15

1,000

-15

1

4,5 1,200 3,75

2

5,6 1,440 3,89

3

6,7 1,728 3,88

4

8,9 2,074 4,29

NPV

0,81

Расчет 2

при r=30%

(1+r)t

PV

1,000

-15

1,300 3,46

1,690 3,31

2,197 3,05

2,856 3,12

-2,06

Расчет 3

при r=22%

(1+r)t

PV

1,000

-15

1,220 3,69

1,488 3,76

1,816 3,69

2,215 4,02

0,16

Расчет 4

при r=23%

(1+r)t

PV

1,000

-15

1,230 3,659

1,513 3,702

1,861

3,6

2,289 3,888

-0,151

Тогда значение IRR вычисляется следующим образом:

32

33.

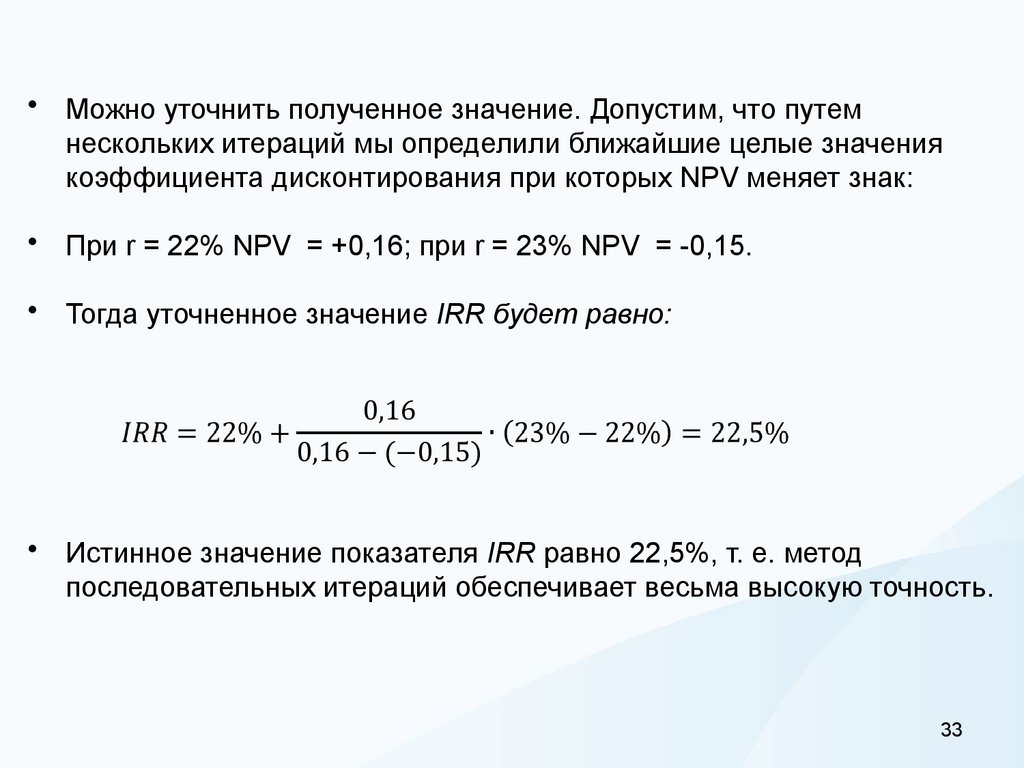

• Можно уточнить полученное значение. Допустим, что путемнескольких итераций мы определили ближайшие целые значения

коэффициента дисконтирования при которых NPV меняет знак:

• При r = 22% NPV = +0,16; при r = 23% NPV = -0,15.

• Тогда уточненное значение IRR будет равно:

• Истинное значение показателя IRR равно 22,5%, т. е. метод

последовательных итераций обеспечивает весьма высокую точность.

33

34. Срок окупаемости, простой (РР)

• PP (Pay-back Period ) - простой срок окупаемости - это число лет, втечение которых совокупные денежные потоки, генерируемые

проектом, покрывают инвестиционные затраты.

• Срок окупаемости при равномерном поступлении денежных

средств рассчитывается по формуле:

где:

• I0

• CF

- первоначальные инвестиции;

- годичная сумма поступлений от реализации проекта.

34

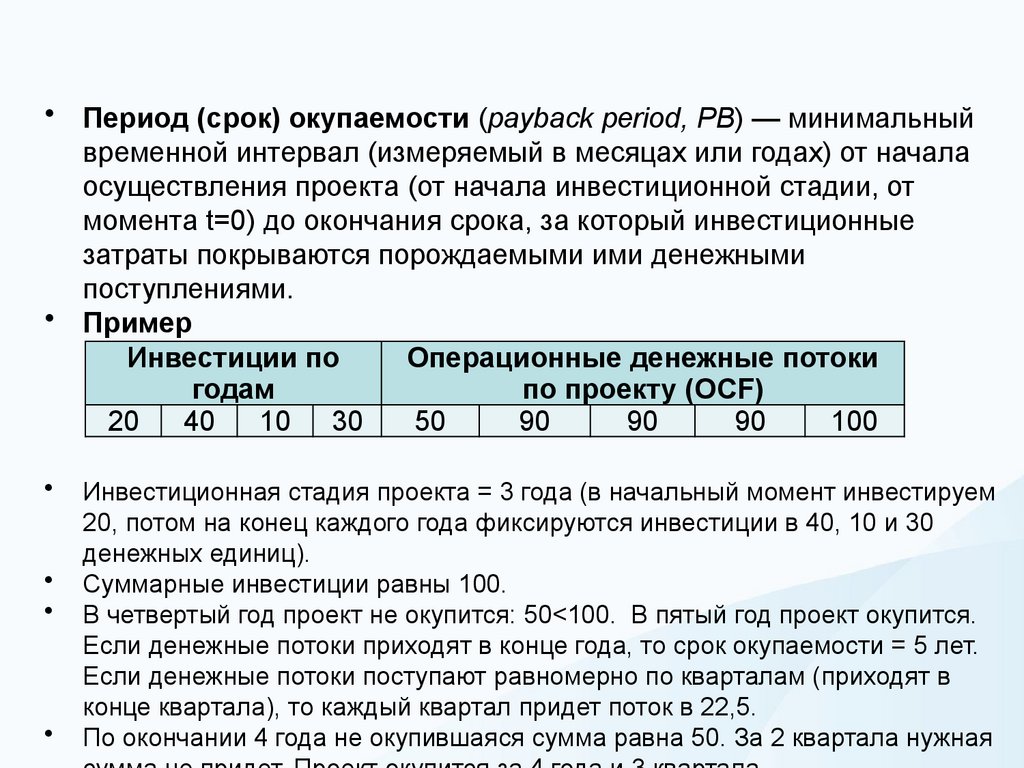

35.

• Период (срок) окупаемости (payback period, PB) — минимальныйвременной интервал (измеряемый в месяцах или годах) от начала

осуществления проекта (от начала инвестиционной стадии, от

момента t=0) до окончания срока, за который инвестиционные

затраты покрываются порождаемыми ими денежными

поступлениями.

• Пример

Инвестиции по

Операционные денежные потоки

годам

по проекту (OCF)

20

40

10 30

50

90

90

90

100

Инвестиционная стадия проекта = 3 года (в начальный момент инвестируем

20, потом на конец каждого года фиксируются инвестиции в 40, 10 и 30

денежных единиц).

Суммарные инвестиции равны 100.

В четвертый год проект не окупится: 50<100. В пятый год проект окупится.

Если денежные потоки приходят в конце года, то срок окупаемости = 5 лет.

Если денежные потоки поступают равномерно по кварталам (приходят в

конце квартала), то каждый квартал придет поток в 22,5.

По окончании 4 года не окупившаяся сумма равна 50. За 2 квартала нужная

36. Срок окупаемости, простой (РР)

Срок окупаемости при неравномерном поступлении денежныхсредств рассчитывается кумулятивным методом

Пример 5.9 Первоначальные инвестиции 600 млн. руб.

Денежные поступления по годам в млн. руб. в таблице:

Годы

Поступление по годам

Кумулятивное поступление

1

2

3

4

5

6

70

80

200

250

370

500

Срок окупаемости (РР) = _____

36

37. Срок окупаемости, дисконтированный (DPP)

• Дисконтированный срок окупаемости (Discounted Payback Period,DPP) – период возврата денежных средств инвестированных в

проект за счет чистого денежного потока создаваемого этими

инвестициями, приведенных по фактору времени

(дисконтированных) к настоящему моменту.

где:

DPP – дисконтированный срок окупаемости инвестиций;

IC (Invest Capital) – первоначальные инвестиционные затраты в

проекте;

CF (Cash Flow) – денежный поток, создаваемый инвестицией;

r

– ставка дисконтирования;

n

– срок реализации проекта.

38. Срок окупаемости, дисконтированный (DPP)

Дисконтированный срок окупаемости (Discounted Pay-Back Period,DPP) — это срок, требуемый для возврата вложенных инвестиций в

проект за счёт чистого денежного потока создаваемого этими

инвестициями с учётом ставки дисконтирования.

Дисконтированный срок окупаемости (DPP) рассчитывается прямым

подсчетом числа лeт, в течение которых инвестиция будет погашена

кумулятивным дисконтированным доходом:

где:

DPP – дисконтированный срок окупаемости инвестиций;

IC (Invest Capital) – первоначальные инвестиционные затраты в

проекте;

DCFt – дисконтированный денежный поток;

n

– число лeт, в течение которых первоначальные инвестиции

38

будут погашены.

39. Срок окупаемости, дисконтированный (DPP)

Пример 5.9 (продолжение) Для учета временной стоимости денеграссчитывается DPP (Discounted Pay-back Period) - дисконтированный

срок окупаемости кумулятивным методом.

Годы

1

2

3

4

5

6

Поступление средств

70

80 200 250 370 500

Дисконтированный поток при г=15% 60,9 60,5 131,5 142,9 183,9 216,2

Кумулятивный поток

Дисконтированный срок окупаемости (DPP) = _____

39

40. Индекс прибыльности инвестиций (PI)

40