finance

financeSimilar presentations:

Арнаулы салық режимдері

1. Арнаулы салық режимдері

АРНАУЛЫ САЛЫҚ РЕЖИМДЕРІ1. Арнаулы салық режимдерін қолдану тәртібі.

2. Біржолғы талон және патент негізіндегі арнаулы салық

режимдері. Оңайлатылған декларация негізіндегі арнаулы

салық режимдері.

3.Ауыл шаруашылық өнімдерін өндіретін заңды

тұлғаларға арналған арнаулы салық режимдері.

4.Кәсіпкерлік

қызметтің

жекелеген

түрлеріне

арналған арнаулы салық режимдері.

5.Арнаулы салық режимдері бойынша салықты есептеу

және төлеу тәртібі.

2.

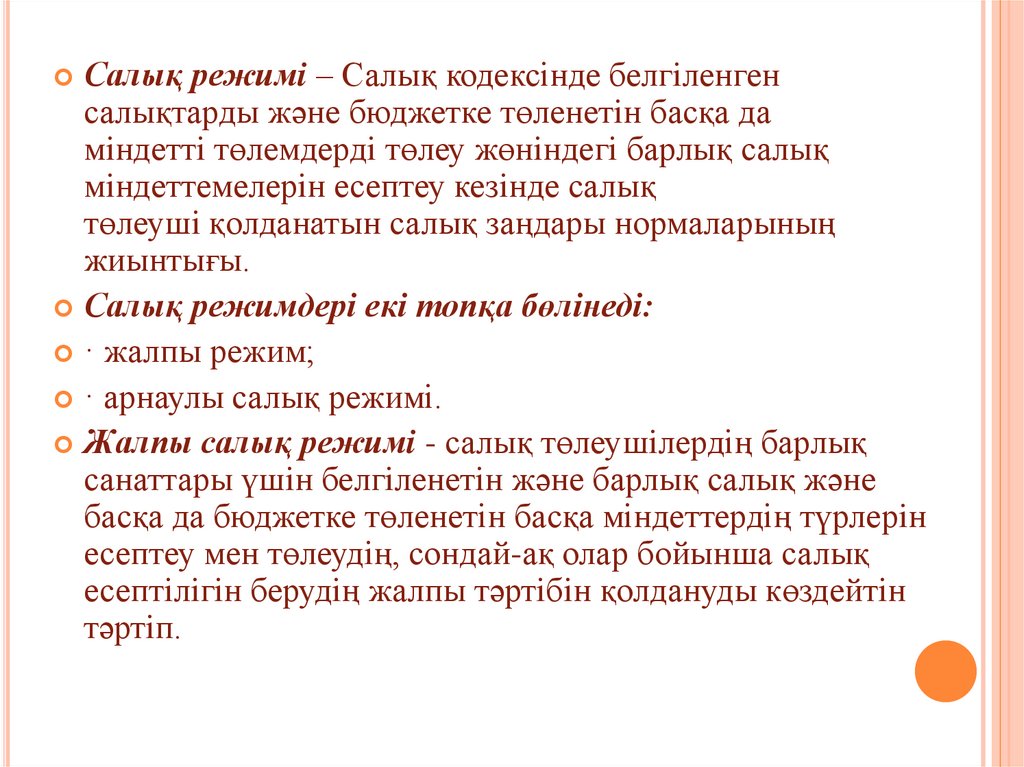

Салық режимi – Салық кодексінде белгiленгенсалықтарды және бюджетке төленетiн басқа да

мiндеттi төлемдердi төлеу жөнiндегi барлық салық

мiндеттемелерiн есептеу кезiнде салық

төлеушi қолданатын салық заңдары нормаларының

жиынтығы.

Салық режимдері екі топқа бөлінеді:

· жалпы режим;

· арнаулы салық режимі.

Жалпы салық режимi - салық төлеушiлердің барлық

санаттары үшiн белгiленетiн және барлық салық және

басқа да бюджетке төленетін басқа міндеттердің түрлерiн

есептеу мен төлеудiң, сондай-ақ олар бойынша салық

есептiлiгiн берудiң жалпы тәртiбiн қолдануды көздейтiн

тәртiп.

3.

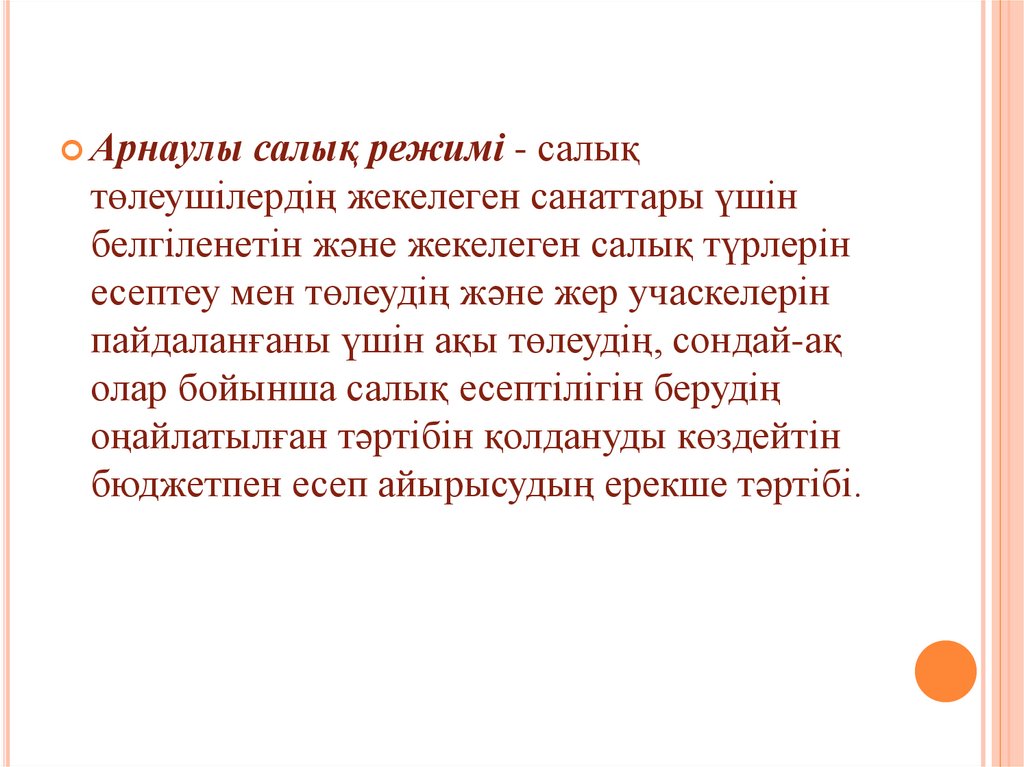

Арнаулы салық режимi - салықтөлеушiлердің жекелеген санаттары үшiн

белгiленетiн және жекелеген салық түрлерiн

есептеу мен төлеудiң және жер учаскелерін

пайдаланғаны үшін ақы төлеудің, сондай-ақ

олар бойынша салық есептiлiгiн берудiң

оңайлатылған тәртiбiн қолдануды көздейтiн

бюджетпен есеп айырысудың ерекше тәртiбi.

4. Арнаулы салық режимiдері

АРНАУЛЫ САЛЫҚ РЕЖИМIДЕРІ1. Шаруа қожалықтарына арналған арнаулы салық

режимі. Ауыл шаруашылық өнімдерін өндіруші

заңды тұлғаларға арналған арнаулы салық режимі

2.Шағын бизнес субъектілеріне арналған арнаулы

салық режимі:

Біржолғы талон және патент негізіндегі арнаулы

салық режимі

Оңайлатылған декларация негізіндегі арнаулы салық

режимі

3. Бөлшек салықтың арнайы салық режимі

5. Арнаулы салық режимдерiн қолданатын тұлғалар:

АРНАУЛЫ САЛЫҚ РЕЖИМДЕРIН ҚОЛДАНАТЫН ТҰЛҒАЛАР:·

шағын бизнес субъектiлерi;

· шаруа қожалықтары;

· ауыл шаруашылық өнiмдерiн өндiрушi заңды тұлға

лар;

· кәсiпкерлiк қызметтiң жекелеген түрлерi.

Жеке кәсiпкердi мемлекеттiк тiркеу туралы куәлiк,

бiржолғы талон және патент бланкiлерi қатаң

есептiлiк бланкiлерi болып табылады және ақша

алынбай берiледi. Оларды басқа адамдарға беруге

тыйым салынады.

6. Біржолғы талон және патент негізіндегі арнаулы салық режимі

БІРЖОЛҒЫ ТАЛОН ЖӘНЕ ПАТЕНТ НЕГІЗІНДЕГІАРНАУЛЫ САЛЫҚ РЕЖИМІ

Патент негізінде арнаулы салық режимін мына

шарттарға сай келетін дара кәсіпкерлер қолдануға

құқылы:

бір жылдағы шекті табысы 3 528 айлық есептік

көрсеткіштентен аспайтын, яғни 2025 жылы 13 872

096 теңгеден (2025 жылға АЕК - 3932теңге)

аспайтын

жұмыскерлердің еңбегін пайдаланбайтын

қызметiн жеке кәсіпкерлiк нысанында жүзеге

асыратын

мынадай қызмет түрлерінің біреуін немесе

бірнешеуін жүргізетін:

7. Патент бойынша салық салу ставкалары

ПАТЕНТ БОЙЫНША САЛЫҚ САЛУСТАВКАЛАРЫ

ЖТС декларацияланған табыстың 1% (ҚР Салық

кодексінің 432-бабы);

Ең төменгі жалақының 5% мөлшерінде әлеуметтік

аударымдар

2-бөлім, «Міндетті әлеуметтік сақтандыру туралы»

Заңның 14-бабында 4-бөлік, әлеуметтік

тапсырмаларды есептеу және беру ережесінің 4бөлімі;

Зейнетақы жарнасының декларацияланған

табысының 10% -ы («Қазақстан Республикасында

зейнетақымен қамсыздандыру туралы» Заңның 25бабының 3-тармағы).

8. Налоги рассчитываются по следующим процентным ставкам:

НАЛОГИ РАССЧИТЫВАЮТСЯ ПО СЛЕДУЮЩИМПРОЦЕНТНЫМ СТАВКАМ:

ИПН = 1% с дохода;

ВОСМС = 5% от 1,4% МЗП;

ОПВ = 10%;

ОПВР* = 2,5%;

СО = 5%.

Рассмотрим пример.

Предприниматель заявил доход в 500 000 тг. за месяц. При этом

для социальных налогов заявлена 1 МЗП, или 85 000 тг.

Рассчитаем суммы налогов, взносов и отчислений для

оформления патента на один месяц:

налог с дохода ИПН — 5 000 тг;

ВОСМС — 5 950 тг;

ОПВ — 8 500 тг;

ОПВР — 2 125 тг;

СО — 4 250 тг.

9. Мына аталғандардың арнаулы салық режимiн қолдануға құқығы жоқ:

МЫНА АТАЛҒАНДАРДЫҢ АРНАУЛЫ САЛЫҚРЕЖИМIН ҚОЛДАНУҒА ҚҰҚЫҒЫ ЖОҚ:

1) филиалдары, өкiлдiктерi бар заңды тұлғалар;

2) филиалдар және

өкiлдiктер;

3) заңды тұлғалардың еншiлес ұйымдары және

тәуелдi акционерлiк қоғамдар;

4) әр түрлi елдi мекендерде өзге де оқшауланған

құрылымдық бөлiмшелерi бар салық төлеушiлер

10. Арнаулы салық режимi мынадай қызмет түрлеріне қолданылмайды:

АРНАУЛЫ САЛЫҚ РЕЖИМI МЫНАДАЙ ҚЫЗМЕТ ТҮРЛЕРІНЕ ҚОЛДАНЫЛМАЙДЫ:1) акцизделетiн өнiмдi өндiрушілер;

2) кеңес беру, қаржы, бухгалтерлiк қызмет көрсетулер;

3) мұнай өнiмдерiн өткiзушілер;

4) шыны ыдыстарды жинау мен қабылдаушылар;

5) жер қойнауын пайдаланушылар;

6) төменде аталған басқа да жұмыстар мен қызмет түрлері:

медициналық, дәрiгерлiк қызметтi, мал дәрігерлік саласындағы

қызметтерді

тұрғын үй коммуналдық-тұрмыстық объектiлердi газбен жабдықтау

жөнiндегi өндiру, жөндеу және құрылыс жұмыстары;

күзет, өрт сигналы мен өрт сөндіру автоматикасы құралдарын

жобалауды, монтаждауды, жөнге келтiрудi және оларға техникалық

қызмет көрсету;

автокөлік көлiгiмен халықаралық жолаушылар және жүк

тасымалдаушылар;

емдiк препараттарды дайындау мен сатушылар;

жобалау-iздестiру, сараптау, құрылыс-монтаждау жұмыстарын,

құрылыс материалдарын, бұйымдары мен конструкцияларын

өндiру жөнiндегi жұмыстар;

алкоголь өнiмдерiн бөлшек саудада сатушылар және тб

11. Үйге тапсырма

ҮЙГЕ ТАПСЫРМА1.Слайд бойынша дайындалып келу

2.Келесі кейс бойынша патент салығын есептеңдер

Өзінің шаруашылығын арнайы салық режимінің патент негізінде жүзеге

асыратын және ҚҚС-ын төлеуші болып табылмайтын ЖК өзінің 2025

жылғы табысының көлемін 3 000 000 деп көрсетті. Осыған сәйкес ай

сайынғы табыс міндетті зейнетақы аударым сомасы үшін ең төменгі

айлық есептік көрсеткіш бойынша есептелді. 2025 жыл бойынша:

І тоқсан үшін: 1 000 000 мың теңге;

ІІ тоқсан үшін 800 000 мың теңге;

ІІІ тоқсан үшін 1 200 000 мың теңге;

ІV тоқсанында ЖК-дің 15 қарашада алынған бір реттік табысы – 400 000

мың теңге болды.

Табу керек:

2025 жылға төленетін міндетті зейнетақы аударымын және әлеуметтік

төлемді есептеп шығару;

арнаулы салық салу режимі бойынша ЖК-дің салық салу міндеттілігін

анықтау;

арнаулы салық салу режимінің патентке негізделген түрі бойынша салық

есептілігінің формасын көрсету.

12.

Келесі көрсеткіштерді анықтаңдар:1.Патент сатып алғандағы салық сомасы

2.Патент сатып алғандағы жеке табыс салығының сомасы

3.Ай сайынғы төленетін әлеуметтік аударым сомасы

патент сатып алғандағы жыл сайынғы төленетін әлеуметтік

аударым сомасы

4. Жыл сайынғы әлеуметтік аударым сомасы

5.Патент сатып алғандағы әлеуметтік салық салу сомасы

6.Ай сайынғы міндетті зейнетақы сомасы

7.Жыл сайынғы міндетті зейнетақы сомасы

8.Патент алу үшін толтырылатын отчеттың түрі:

9.Арнаулы салық салу режимінің патентке негізделген

түрінің шекті табыс сомасы

13.

Қосылған құн салығын төлеуші болып саналмайтын және патентнегіздегі арнаулы салық

режимінде қызметін іске асыратын жеке кәсіпкер, 2024 жылғы

3 200 000теңгек өлеміндегі жылдық кірісін жариялады және

міндетті зейнетақы жарнасы үшін айлық кірістің

жалақының ең төменгі мөлшері көлемінде есептен шығуы.

2024 жылғы нақты кіріс: 1квартал үшін 1 050 000 теңге, 2квартал

үшін 950 000теңге,

3квартал үшін 1 200 000теңге құрды. 4кварталда 2024жылдың 15

қараша(жұма) күні кәсіпкер

200 000теңге көлеміндегі кіріс өз балансында болды.

Табу керек:

1. 2025жылға тиесілі міндетті зейнетақы жарнасы және

әлеуметтік аударым сомасын

анықтау керек.

2. Жеке кәсіпкердің арнаулы салық режимі бойынша салық

міндеттемелерін анықтаңыз.

3. Патент негіздегі арнаулы салық режимінің салықтық есеп беру

формасын көрсетіңіз

14. Үйге тапсырма

ҮЙГЕ ТАПСЫРМА1.https://prezi.com/gfh2mo8ig0nb/presentation/

Презентация бойынша арнаулы салық режиміне дайындалып

келу.

2. 2025жылғы арнаулы салық режиміндегі өзгерістер бойынша

келесі сұрақтарға дәптерге жауап жазып келу:

Жеке кәсіпкерлер салықты қалай төлейді

Маркетинг қызметін ұсыну жайлы

Сауда обьектісін жалға беруге қатысты

Қонақүй қызметтері туралы

Арнаулы мобайл қолданба пайдаланатын АСРге қатысты

өзгерістер

Тағы кімдер АСР қолдана алмайды

15.

«Асар" ЖШС (резидент) 31.12.2020 Ж. Нұр-сұлтанқаласында кеңсе ғимаратын, 01.01.2025 жылғы жағдай

бойынша кеңсе ғимаратының баланстық құнын 150 000,0

үшін және осы ғимаратқа іргелес аумағы 1 000 шаршы

метр болатын жер учаскесін сатып алды.

Жергілікті атқарушы органдардың шешімі бойынша өсу

коэффициенті 50% құрады

Бухгалтерлік есеп бойынша амортизациялық

аударымдардың нормасы жылына 10% құрайды.

1«Асар" ЖШС мүлік салығы бойынша ағымдағы

төлемдердің сомасын және 2025 жылы ағымдағы

төлемдерді төлеу мерзімдерін есептеңіз.

2.Жер салығы бойынша ағымдағы төлемдердің сомасын

есептеп, төлемдерді төлеу мерзімдерін көрсетіңіз.