finance

financeSimilar presentations:

бар")

Салық режимдері

1.

Салықрежимдері

2.

САЛЫҚ РЕЖИМДЕРІ• Жалпыға бірдей салық режимі (общеустановленный)

• Арнайы салық режимі АСР (СНР)

Оңайлатылған декларация негізіндегі АСР (упрощенка)

Тіркелген шегерім негізіндегі АСР (фиксированный вычет)

Арнаулы мобильді қосымша пайдаланылатын АСР

• Бөлшек салық режимі

3.

Жалпыға бірдей салық режимі (ОУР)• Табыс салығы ИП 10%, ТОО 20%. Жалпы айналым бір жылдағы шығын (расход)= таза табыс

• Әр тоқсан сайын 200.00 салық есептілігі тапсырылады

• Жылдық ИП 220.00, ТОО 100.00 салық есептілігі бар

• Бухгалтерлік есеп жүргізеді, бухгалтерлік алғашқы құжаттар

рәсімделеді

• Табыс мөлшері, жұмысшы саны бойынша шектеу жоқ

4.

Патент негізіндегі салық режимі• Табыс салығы 1 %

• Жұмысшы алуға болмайды

• 1 жылдағы айналым 3528 МРП-дан аспауы тиіс

• 911.00 салық есептілігі тапсырылады

• Патент режимінде айналысатын кәсіп түрлеріне шектеу

бар

5.

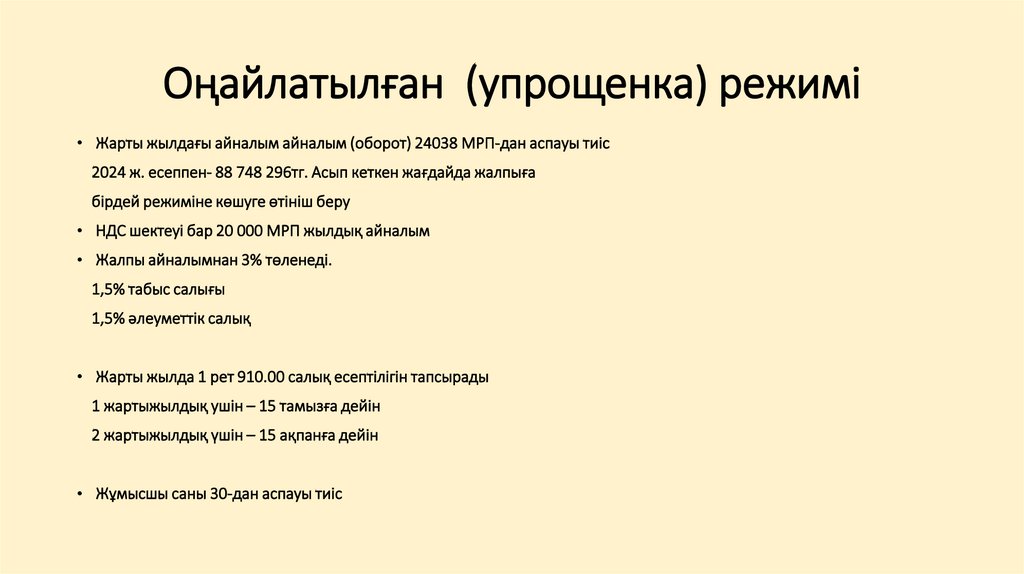

Оңайлатылған (упрощенка) режимі• Жарты жылдағы айналым айналым (оборот) 24038 МРП-дан аспауы тиіс

2024 ж. есеппен- 88 748 296тг. Асып кеткен жағдайда жалпыға

бірдей режиміне көшуге өтініш беру

• НДС шектеуі бар 20 000 МРП жылдық айналым

• Жалпы айналымнан 3% төленеді.

1,5% табыс салығы

1,5% әлеуметтік салық

• Жарты жылда 1 рет 910.00 салық есептілігін тапсырады

1 жартыжылдық ушін – 15 тамызға дейін

2 жартыжылдық үшін – 15 ақпанға дейін

• Жұмысшы саны 30-дан аспауы тиіс

6.

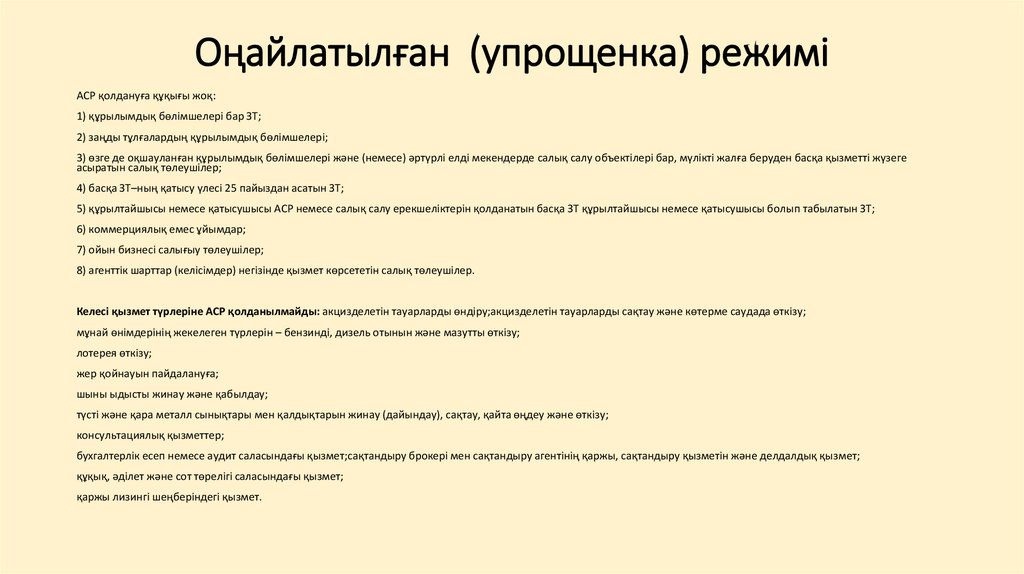

Оңайлатылған (упрощенка) режиміАСР қолдануға құқығы жоқ:

1) құрылымдық бөлімшелері бар ЗТ;

2) заңды тұлғалардың құрылымдық бөлімшелері;

3) өзге де оқшауланған құрылымдық бөлімшелері және (немесе) әртүрлі елді мекендерде cалық салу объектілері бар, мүлікті жалға беруден басқа қызметті жүзеге

асыратын салық төлеушілер;

4) басқа ЗТ–ның қатысу үлесі 25 пайыздан асатын ЗТ;

5) құрылтайшысы немесе қатысушысы АСР немесе салық салу ерекшеліктерін қолданатын басқа ЗТ құрылтайшысы немесе қатысушысы болып табылатын ЗТ;

6) коммерциялық емес ұйымдар;

7) ойын бизнесi салығыy төлеушілер;

8) агенттік шарттар (келісімдер) негізінде қызмет көрсететін салық төлеушілер.

Келесі қызмет түрлеріне АСР қолданылмайды: акцизделетін тауарларды өндіру;акцизделетін тауарларды сақтау және көтерме саудада өткізу;

мұнай өнімдерінің жекелеген түрлерін – бензинді, дизель отынын және мазутты өткізу;

лотерея өткізу;

жер қойнауын пайдалануға;

шыны ыдысты жинау және қабылдау;

түсті және қара металл сынықтары мен қалдықтарын жинау (дайындау), сақтау, қайта өңдеу және өткізу;

консультациялық қызметтер;

бухгалтерлік есеп немесе аудит саласындағы қызмет;сақтандыру брокері мен сақтандыру агентінің қаржы, сақтандыру қызметін және делдалдық қызмет;

құқық, әділет және сот төрелігі саласындағы қызмет;

қаржы лизингі шеңберіндегі қызмет.

7.

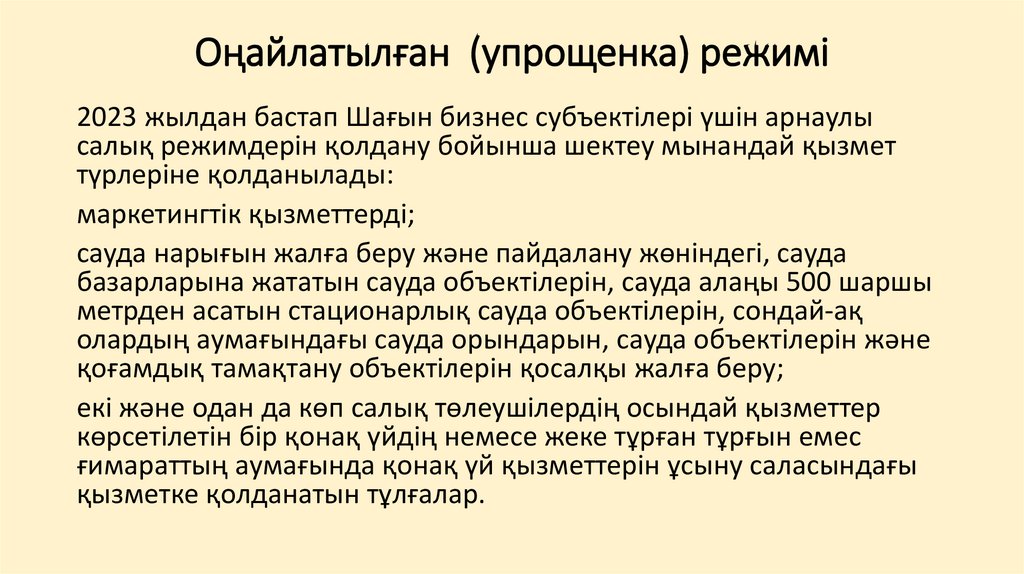

Оңайлатылған (упрощенка) режимі2023 жылдан бастап Шағын бизнес субъектілері үшін арнаулы

салық режимдерін қолдану бойынша шектеу мынандай қызмет

түрлеріне қолданылады:

маркетингтік қызметтерді;

сауда нарығын жалға беру және пайдалану жөніндегі, сауда

базарларына жататын сауда объектілерін, сауда алаңы 500 шаршы

метрден асатын стационарлық сауда объектілерін, сондай-ақ

олардың аумағындағы сауда орындарын, сауда объектілерін және

қоғамдық тамақтану объектілерін қосалқы жалға беру;

екі және одан да көп салық төлеушілердің осындай қызметтер

көрсетілетін бір қонақ үйдің немесе жеке тұрған тұрғын емес

ғимараттың аумағында қонақ үй қызметтерін ұсыну саласындағы

қызметке қолданатын тұлғалар.

8.

Тіркелген шегерім АСР (фиксировнный вычет)• ИП таза табыстан ИПН 10% табыс салығы төлейді

• ТОО таза табыстан КПН 20%

• Әр тоқсан сайын 200.00 салық есептілігі

өткен жыл үшін келесі жылдың 31- наурызына дейін 912.00 салық

есептілігін ұсынады

• Қолдануға құқылы:

1.

Жұмысшы саны 50 адамға дейін;

2.

Табыс мөлшері жылына 144184 МРП-дан аспайтын (2024ж- 532 327 328 тг)

3.

Әртурлі елді мекендерде салық салу объектілері жоқ

4.

Салық Кодексінің 683 бабының пп. 3 п. 2 көрстеілген кәсіп түрімен айналыспайтындар

5.

30% расталмаған шығынды шегеруге болады

• Құжатпен расталмаған шығын жалпы табыстың 30% аспауы керек

• Рсаталмаған шығын + расталған шығын= 70% аспауы керек

• ЕСКЕРТУ: НДС порог 20 000 (2024ж – 73 840 000)

9.

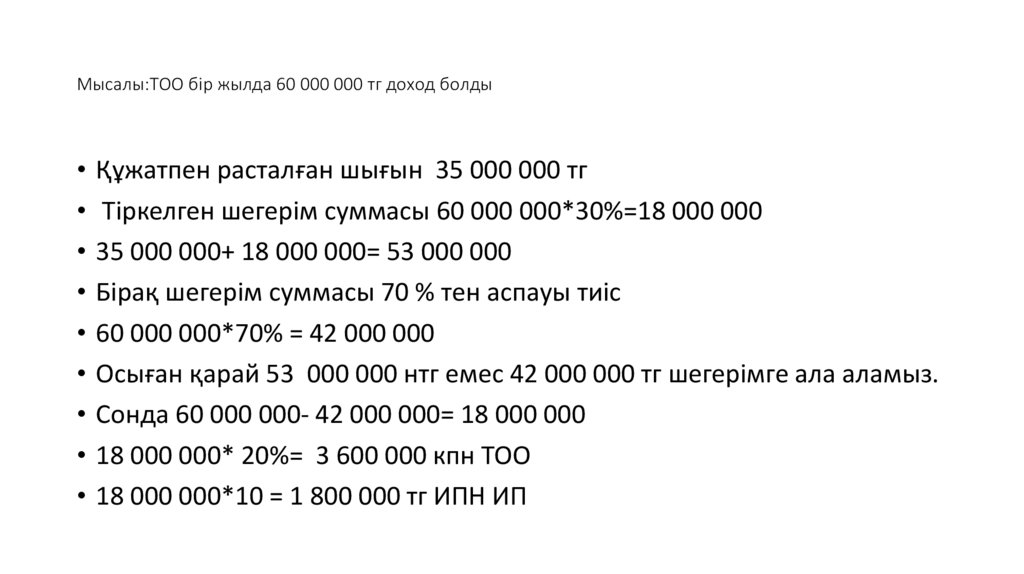

Мысалы:ТОО бір жылда 60 000 000 тг доход болды• Құжатпен расталған шығын 35 000 000 тг

• Тіркелген шегерім суммасы 60 000 000*30%=18 000 000

• 35 000 000+ 18 000 000= 53 000 000

• Бірақ шегерім суммасы 70 % тен аспауы тиіс

• 60 000 000*70% = 42 000 000

• Осыған қарай 53 000 000 нтг емес 42 000 000 тг шегерімге ала аламыз.

• Сонда 60 000 000- 42 000 000= 18 000 000

• 18 000 000* 20%= 3 600 000 кпн ТОО

• 18 000 000*10 = 1 800 000 тг ИПН ИП

10.

Бөлшек салық АСР• Ставка ИП -4 %, 8%

• Макималды табыс 1 жылға 600 000 МРП (2 млрд асады) НДС –сіз

• Максималды жұмысшы саны: 200 адам

913.00, 200.00 форма әр квартал сайын тапсырылады!

Бөлшек салық режимі 364 кәсіп түрі бар.