")

finance

financeSimilar presentations:

")

Учет денежных средств и расчетов

1. МИНИСТЕРСТВО НАУКИ И ВЫСШЕГО ОБРАЗОВАНИЯ Владивостокский государственный университет Академический колледж

Тема: Учет денежных средств ирасчетов

Учет расчетов с подотчетными лицами

27.11.2025

Алексеева Л.Ф., Преподаватель АК

2. Схема денежных расчетов в организациях

Денежные расчетыНаличным путем

27.11.2025

Безналичным путем

3. Учет командировочных расходов

служебная командировка –поездка работника по распоряжению

работодателя на определенный срок

для выполнения служебного поручения

вне места постоянной работы

27.11.2025

4. Особенности направления работников в служебные командировки регулируется :

Постановлением Правительства РФот 16.05.2025 № 501 (действует с 01.09.25)

"Об особенностях направления работников

в служебные командировки"

27.11.2025

5. Возмещение расходов, по служебной командировке, регулируется :

ст. 168 Трудового кодекса РФ27.11.2025

6. Возмещаемые расходы по командировке

— расходы по проезду;— расходы по найму жилого помещения;

— дополнительные расходы, связанные с

проживанием вне места постоянного

жительства (суточные);

— иные расходы, произведенные работником

с разрешения работодателя.

27.11.2025

7. Работник должен направляться в командировку на основании

письменного решения работодателявнутренний акт, подписанный руководителем

организации (приказ или отдельный пункт приказа

по кадровым вопросам)

27.11.2025

8.

фактический срокпребывания работника

в командировке определяется по

проездным документам

27.11.2025

9. При следовании в командировку и обратно на служебном транспорте организации

— фактический срок пребывания в пунктекомандировки подтверждается :

- путевым листом,

- маршрутным листом,

- счетом, квитанциями,

- кассовыми чеками

- иными документами, подтверждающими

маршрут следования транспорта.

27.11.2025

10. При отсутствии каких-либо проездных документов

фактический срок пребывания вкомандировке подтверждается

документами по найму жилого

помещения

в месте командировки

27.11.2025

11. При отсутствии проездных документов, документов по найму жилого помещения

фактический срок пребывания можетбыть

подтвержден в служебной записке или

ином документе о фактическом сроке

пребывания работника в командировке

27.11.2025

12. Командировочные расходы могут быть отнесены на счета учета производственных затрат

20 «Основное производство»,23 «Вспомогательные производства»,

25 «Общепроизводственные расходы»,

26 «Общехозяйственные расходы»,

28 «Брак в производстве»,

29 «Обслуживающие производства и хозяйства»,

44 «Расходы на продажу»,

91 «Прочие доходы и расходы»,

на счета учета имущества – 10, 08.

27.11.2025

13. Проводки по учету операций с денежными средствами, выданными под отчет командированным работникам

Дебет 71 «Расчеты с подотчетнымилицами» Кредит 50 «Касса»

- переданы под отчет командированному

работнику сумма наличных

27.11.2025

14.

Дебет 71 Кредит 51 «Расчетныесчета»

денежные средства зачислены на

банковскую карту работника

27.11.2025

15.

Дебет 10 «Материалы» (или 15«Заготовление и приобретение

материальных ценностей») Кредит 71

на сумму расходов, подлежащих

включению в фактическую

себестоимость приобретенных

материалов

27.11.2025

16.

Дебет 20 «Основное производство»Кредит 71

на сумму стоимости работ и услуг

сторонних организаций, оплаченных

командированным работником

27.11.2025

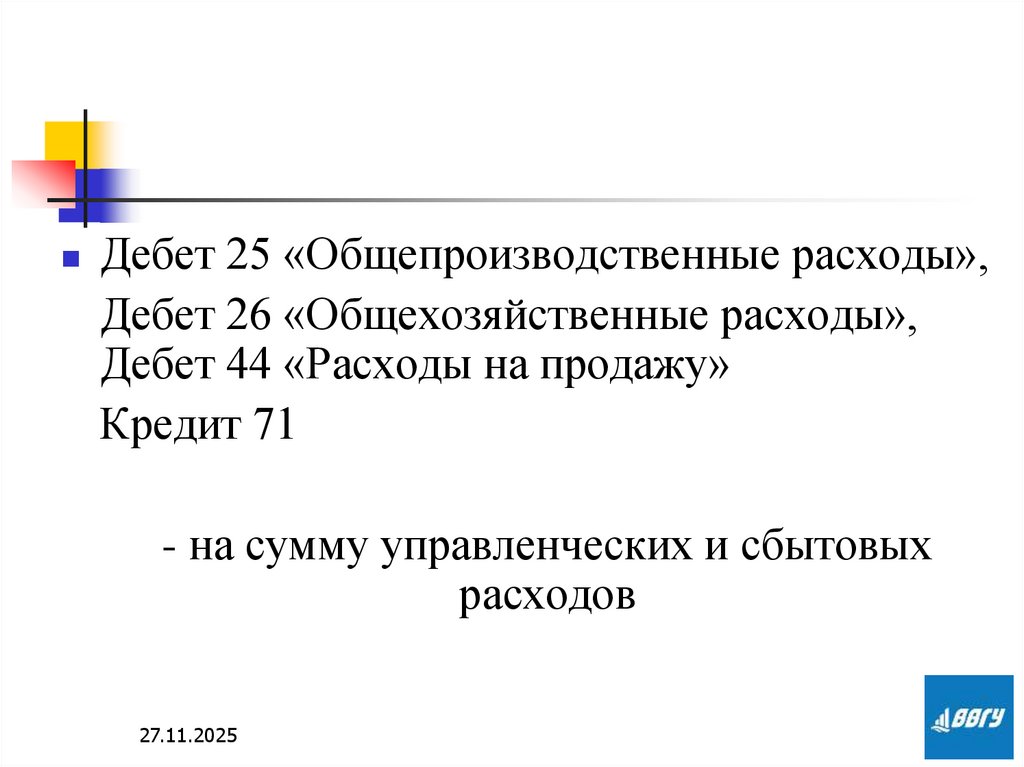

17.

Дебет 25 «Общепроизводственные расходы»,Дебет 26 «Общехозяйственные расходы»,

Дебет 44 «Расходы на продажу»

Кредит 71

- на сумму управленческих и сбытовых

расходов

27.11.2025

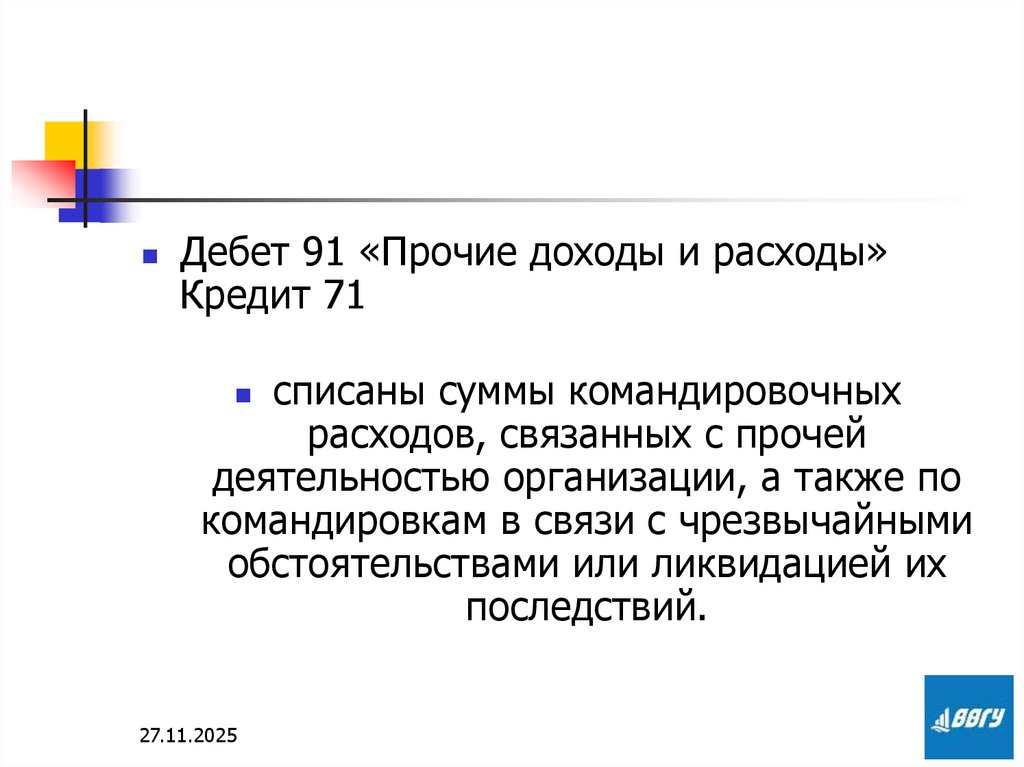

18.

Дебет 91 «Прочие доходы и расходы»Кредит 71

списаны суммы командировочных

расходов, связанных с прочей

деятельностью организации, а также по

командировкам в связи с чрезвычайными

обстоятельствами или ликвидацией их

последствий.

27.11.2025

19. Первичным документом по расчетам с подотчетыми лицами

Является АВАНСОВЫЙ ОТЧЕТ сприлагаемыми оправдательными

документами по израсходованным

суммам

Срок сдачи в бухгалтерию

авансового отчета - 3 дня

27.11.2025

20. Форма Авансового отчета

27.11.202521. Оборотная сторона авансового отчета

27.11.202522. Авансовый отчет

27.11.202523. НДС по командировке принимается к вычету, при соблюдении стандартных условий:

— командировка должна быть связана сдеятельностью, облагаемой налогом;

— суммы налога должны быть выделены в

расчетных документах, подтверждающих

расходы;

— наличие счета-фактуры или документа, его

заменяющего.

27.11.2025

24. Если работник использует для расчетов банковскую карту

к авансовому отчету должны бытьприложены оригиналы всех документов,

связанных с использованием банковской

карты — квитанции банкоматов, слипов

(квитанция электронного терминала) и др.,

где указывается фамилия держателя

банковской карты.

27.11.2025

25. Авиабилет в бездокументарной форме (электронный билет)

оправдательными документами, являются:- маршрутная квитанция электронного

документа (авиабилета) на бумажном

носителе, где указана стоимость перелета;

- посадочный талон со штампом о досмотре

во время предполётных процедур.

27.11.2025

26. Форма маршрутной квитанции

27.11.202527. Бумажный посадочный талон

27.11.202528. Электронный посадочный талон

27.11.202529. Не облагаются НДФЛ суточные в пределах

700 руб. за каждый день нахожденияв командировке на территории РФ;

2500 руб. за каждый день

нахождения в заграничной

командировке.

27.11.2025

30. Пример

Менеджер компании направлен в служебную командировку вг.Москва на 7 дней с 09.01.25 по 15.01.25.

Предварительно выдана наличными сумма аванса – 65 000 руб.

Проезд: авиа Владивосток-Москва-Владивосток 37500 руб.

Аэроэкспресс Владивосток-Аэропорт-Владивосток - 560 руб.

Аэроэкспресс Внуково-Москва-Внуково - 1100 руб.

В гостинице оплачено 4800 руб. за каждые сутки, в т.ч. НДС –

20%. По учетной политике размер суточных установлен 600 руб.

за каждый день пребывания в командировке. По распоряжению

руководителя выдана сумма суточных 1000 руб. за каждый день

пребывания в командировке.

27.11.2025

31. Выполнение задания

№п/п

Содержание

1

Выдано из кассы

2

Авиа билеты

3

Аэроэкспресс В-А-В, В-М-В

4

За гостиницу: Стоимость услуги

Сумма НДС 20%

5

Суточные за 7 суток: по норме

сверх нормы

6

НДС к возмещению

7

Начислен НДФЛ

8

Начислен налог на прибыль

9

Выдан перерасход/возврат в кассу

27.11.2025

Сумма

Проводка

Д

К

Примечание

К возмещению

Облагается НДФЛ и

налогом на прибыль

32.

Благодарюза внимание

27.11.2025