")

finance

financeSimilar presentations:

")

Учет денежных средств и финансовых вложений. Учет расчетов

1. Тема 2 Учет денежных средств и финансовых вложений. УЧЕТ РАСЧЕТОВ.

ТЕМА 2 УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ ИФИНАНСОВЫХ ВЛОЖЕНИЙ. УЧЕТ РАСЧЕТОВ.

1.

2.

3.

4.

5.

Документальное оформление движения денежных

средств.

Синтетический и аналитический учет движения

денежных средств.

Синтетический и аналитический учет финансовых

вложений.

Учет расчетов с поставщиками и покупателями,

Учет расчетов с бюджетом.

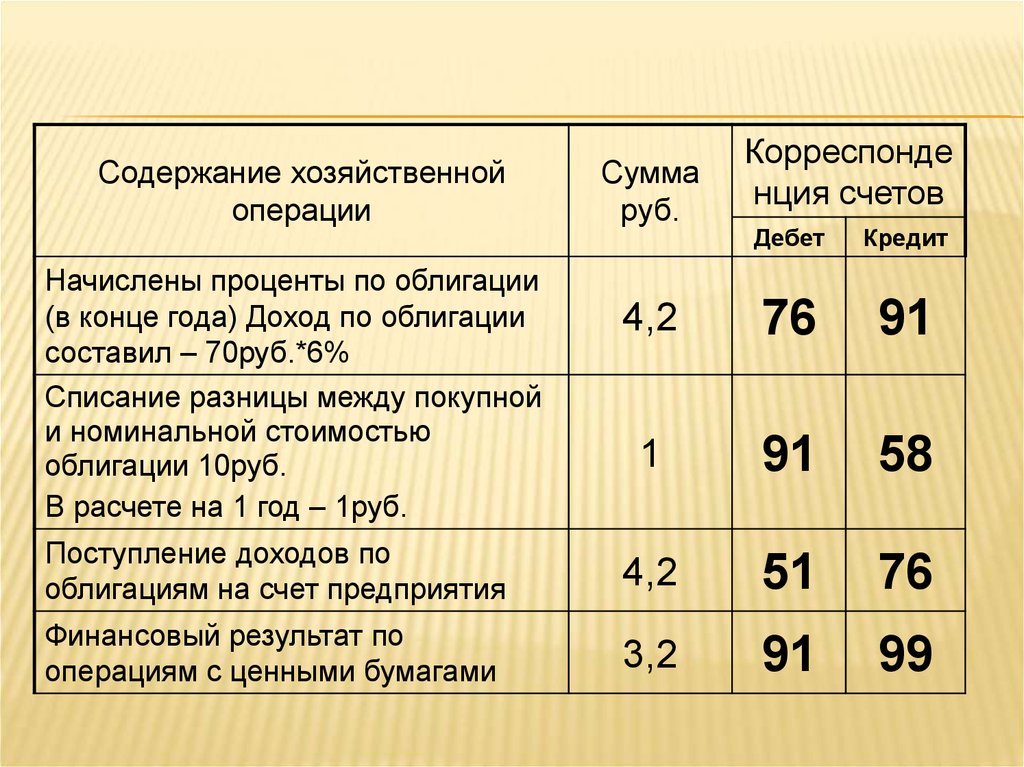

2. Документы для изучения:

ДОКУМЕНТЫ ДЛЯ ИЗУЧЕНИЯ:•Банковский

кодекс Республики Беларусь

•Гражданский

•Налоговый

•Трудовой

кодекс Республики Беларусь

кодекс Республики Беларусь

кодекс Республики Беларусь

3. Дополнительная литература

ДОПОЛНИТЕЛЬНАЯ ЛИТЕРАТУРА•Инструкции

об организации наличного денежного обращения

в РБ Постановление Правления Нацбанка от 30.03.2011 №

112

•Инструкция

о порядке ведения кассовых операций и порядке

расчетов наличными денежными средствами в белорусских

рублях на территории РБ// Постановление Правления

Нацбанка РБ от 29.03.2011 № 107 (ред. от 12.11.2012 г. №

574)

•Инструкция

о порядке ведения кассовых операций в

наличной иностранной валюте на территории РБ //

Постановление Правления Нацбанка РБ от 29.03.2013 №

185

4. Дополнительная литература

ДОПОЛНИТЕЛЬНАЯ ЛИТЕРАТУРА1.

2.

3.

4.

Инструкция по бухгалтерскому учету активов и обязательств

организации, стоимость которых выражена в иностранной

валюте // Постановление Минфина РБ от 27.12.2007 № 199

(ред. 06.06.2011 г. № 37 )

Инструкция по бухгалтерскому учету доходов и расходов //

Постановление Минфина РБ от 30.09.2011 № 102

Указ Президента Республики Беларусь от 29.06.2000 N 359

(ред. от 24.10.2011) «Об утверждении порядка расчетов между

юридическими лицами, индивидуальными предпринимателями в

Республике Беларусь»

Постановление Правления Национального банка Республики

Беларусь от 17.01.2007 N 1 (ред. от 08.11.2011) "Об

утверждении Инструкции о порядке проведения валютных

операций с использованием наличной иностранной валюты и

наличных белорусских рублей"

5. Дополнительная литература

ДОПОЛНИТЕЛЬНАЯ ЛИТЕРАТУРА1.

2.

Постановление Правления Национального банка Республики

Беларусь от 08.04.2003 N 72 (ред. от 04.10.2006) «Об

утверждении Инструкции по использованию чековой книжки

для получения наличных денег»

Постановление Совета Министров Республики Беларусь,

Национального банка Республики Беларусь от 06.07.2011

N924/16 (ред. от 09.08.2013) «Об использовании кассового

оборудования, платежных терминалов, автоматических

электронных аппаратов, торговых автоматов и о приеме

наличных денежных средств, банковских платежных карточек в

качестве средства осуществления расчетов на территории

Республики Беларусь при продаже товаров, выполнении работ,

оказании услуг, осуществлении деятельности в сфере игорного

бизнеса, лотерейной деятельности, проведении электронных

интерактивных игр и выпуске в обращение кассового

оборудования»

6. -1- Первичные документы по оформлению кассовых операций

-1ПЕРВИЧНЫЕ ДОКУМЕНТЫ ПООФОРМЛЕНИЮ КАССОВЫХ ОПЕРАЦИЙ

Приход

денежных

средств

Приходный кассовый

ордер формы

Накладная - приходный

ордер на отпуск

ценностей за наличный

расчет формы

Расход

денежных

средств

Расходный кассовый

ордер формы

Платежная ведомость

7. Кассовая книга

КАССОВАЯ КНИГАКасса за

16 июня 2015 г.

Лист

Номер документа

От кого получено

или кому выдано

1

2

Номер корреспондирующего

счета, субсчета

3

Приход, руб.

Расход, руб.

4

5

1 560 000

Х

Остаток на начало дня

Прих.КО-1

0787653

Расх.КО-2

Расх.КО-2

001

Карпейко М.Ж.

51

3 200 000

144

Студенов К.Л.

71

1 600 000

145

Зубило Н.Р.

71

2 300 000

Итого по странице

3 200 000

3 900 000

Итого за день

3 200 000

3 900 000

860 000

Х

Остаток на конец дня

Х

в том числе на оплату труда

Кассир

Г.И.Сироткина

(подпись)

(инициалы, фамилия)

Записи в кассовой книге проверил и документы в

количестве

одного

приходных

(прописью)

и

двух

расходных кассовых ордеров получил.

(прописью)

Бухгалтер

О.Г.Болтухин

(подпись)

(инициалы, фамилия)

8. Схема документооборота по учету наличных денег

СХЕМА ДОКУМЕНТООБОРОТАПО УЧЕТУ НАЛИЧНЫХ ДЕНЕГ

приходный кассовый ордер

расходный кассовый ордер,

платежные ведомости,

др. документы

Первичные документы

Регистр аналитического

учета

Кассовая книга

Регистр синтетического

учета

Журнал – ордер

9. Документальное оформление банковских операций

ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕБАНКОВСКИХ ОПЕРАЦИЙ

Документы

Объявление на взнос

наличными

Операция

Внесение на счет

наличных денег

Чековая книжка для

получения наличных

денег

Платежные поручения

Платежные

требования-поручения

Платежные требования

Снятие со счета

наличных денег

Осуществление

безналичных расчетов

– зачисление и

списание

безналичных денег

10. Схема документооборота по учету безналичных денег

СХЕМА ДОКУМЕНТООБОРОТАПО УЧЕТУ БЕЗНАЛИЧНЫХ ДЕНЕГ

•платежные инструкции,

•объявление на взнос наличными

•чеки

Ведомость (открывается

по каждому счету в банке)

Журнал – ордер

Первичные документы

Регистр аналитического

учета

Регистр синтетического

учета

11. -2- Структура счета 50 «Касса»

-2СТРУКТУРА СЧЕТА50 «КАССА»

Дебет

Кредит

С.Н. – остаток ДС на

начало периода

Операции по

поступлению денежных

средств в кассу

Дебетовый оборот –

итого приход

С.К – остаток ДС на

конец периода

Операции по выбытию

(выдачи) денежных

средств из кассы

Кредитовый оборот –

итого расход

12. Операции по поступлению денежных средств в кассу

ОПЕРАЦИИ ПО ПОСТУПЛЕНИЮ ДЕНЕЖНЫХСРЕДСТВ В КАССУ

Содержание хозяйственной

операции

Корреспондирующие

счета

Дебет

Кредит

С расчетного счета поступили

деньги в кассу

50

51

Поступила наличная выручка от

реализации продукции

50

62

Возвращены подотчетные суммы

в кассу

50

71

Работником возмещен ущерб

причиненный предприятию

50

73

13. Операции по выбытию денежных средств из кассы

ОПЕРАЦИИ ПО ВЫБЫТИЮДЕНЕЖНЫХ СРЕДСТВ ИЗ КАССЫ

Корреспондирующие

Содержание хозяйственной счета

операции

Выдана заработная плата

работникам

Наличная выручка сдана в

банк

Выдана материальная

помощь работникам

Денежные средства выданы

в подотчет на командировку

Дебет

Кредит

70

50

51

50

90

50

71

50

14. Операции по поступлению денежных средств на расчетный счет

ОПЕРАЦИИ ПО ПОСТУПЛЕНИЮ ДЕНЕЖНЫХСРЕДСТВ НА РАСЧЕТНЫЙ СЧЕТ

Содержание хозяйственной

операции

Зачислены денежные средства,

поступившие от покупателей

Зачислены средства

краткосрочного кредита

Зачислены деньги сданные с

кассы

Получены деньги в возмещение

претензий

Корреспондирующие

счета

Дебет

Кредит

51

62

51

66

51

50

51

76

15. Операции по списанию денежных средств с расчетного счета

ОПЕРАЦИИ ПО СПИСАНИЮ ДЕНЕЖНЫХСРЕДСТВ С РАСЧЕТНОГО СЧЕТА

Содержание хозяйственной

операции

Корреспондирующие счета

Дебет Кредит

Оплачены товары, работы, услуги

выполненные сторонней организации

60

51

Погашена задолженность перед

бюджетом по налогам и сборам

68

51

Возвращен ранее полученный от

покупателей аванс

62

51

Выдана подотчетные суммы

работникам, путем перечисления денег

на банковские карточки

71

51

16. Структура счета 52 «Валютные счета»

СТРУКТУРА СЧЕТА 52 «ВАЛЮТНЫЕ СЧЕТА»Дебет

Кредит

С.Н. – остаток ДС на

начало периода

Поступление

Списание денежных

денежных средств

средств

Положительные

Отрицательные

курсовые разницы при

курсовые разницы при

переоценке валюты

переоценке валюты

Дебетовый оборот –

Кредитовый оборот –

итого приход

итого расход

С.К – остаток ДС на

конец периода

17. -3- Первичные документы для учета операций с финансовыми вложениями

-3ПЕРВИЧНЫЕ ДОКУМЕНТЫ ДЛЯ УЧЕТАОПЕРАЦИЙ С ФИНАНСОВЫМИ ВЛОЖЕНИЯМИ

•договор;

•акт

приема-передачи;

•сертификат эмиссионной ценной бумаги;

•выписка со счета депо;

•выписка из реестра акционеров и другие.

18. учет операций с финансовыми вложениями

УЧЕТ ОПЕРАЦИЙ С ФИНАНСОВЫМИВЛОЖЕНИЯМИ

Организация приобрела облигации за 80руб.

при их номинальной стоимости 70руб.

Срок погашения облигации – 10 лет.

Доход по облигации составляет 6% годовых и

выплачивается по окончании года на

расчетный счет организации.

19. Отражение операций на счетах:

ОТРАЖЕНИЕ ОПЕРАЦИЙ НА СЧЕТАХ:Корреспондир

Содержание хозяйственной Сумма, ующие счета

руб.

операции

Дебет

Кредит

Перечислены деньги продавцу

облигаций

80

76

51

Получены облигации

80

58

76

20.

Содержание хозяйственнойоперации

Сумма

руб.

Корреспонде

нция счетов

Дебет

Кредит

4,2

76

91

1

91

58

Поступление доходов по

облигациям на счет предприятия

4,2

51

76

Финансовый результат по

операциям с ценными бумагами

3,2

91

99

Начислены проценты по облигации

(в конце года) Доход по облигации

составил – 70руб.*6%

Списание разницы между покупной

и номинальной стоимостью

облигации 10руб.

В расчете на 1 год – 1руб.

21. -4- Объекты бухгалтерского учета расчетов с поставщиками и заказчиками

-4ОБЪЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА РАСЧЕТОВ СПОСТАВЩИКАМИ И ЗАКАЗЧИКАМИ

Расчеты

с поставщиками

и заказчиками

Кредиторская

задолженность

за поставленные ценности

•Возникает при поступлении материалов

•Погашается путем перечисления

денежных средств поставщикам

Дебиторская задолженность

по произведенной

предоплате за ценности

•Возникает при перечислении авансовых платежей поставщику

•Погашается при получении

•материалов

22. Документальное оформление расчетов с поставщиками и покупателями

ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ РАСЧЕТОВ СПОСТАВЩИКАМИ И ПОКУПАТЕЛЯМИ

Движение

товарно-материальных

ценностей

1. Товарная накладная

2. Товарно-транспортная

накладная

3. Акт выполненных работ

4. Акт оказанных услуг

Движение денежных

средств

1. Кассовые ордера

(приходные и

расходные)

2. Платежные инструкции

23. Структура счетов учета задолженностей (расчетов)

СТРУКТУРА СЧЕТОВ УЧЕТАЗАДОЛЖЕННОСТЕЙ (РАСЧЕТОВ)

Дебет

Кредит

С.Н. – остаток дебиторской

задолженности на начало

периода

С.Н. – остаток кредиторской

задолженности на начало

периода

Возникновение и увеличение

дебиторской задолженности

Погашение (уменьшение)

дебиторской задолженности

Погашение (уменьшение)

кредиторской задолженности

С.К – остаток дебиторской

задолженности на конец

периода

Возникновение и увеличение

кредиторской задолженности

С.К –остаток кредиторской

задолженности на конец периода

24. Пример бухгалтерских записей по учету расчетов с поставщиками

ПРИМЕР БУХГАЛТЕРСКИХ ЗАПИСЕЙ ПОУЧЕТУ РАСЧЕТОВ С ПОСТАВЩИКАМИ

Содержание

хозяйственной операции

Сумма

Корреспонденция

счетов

Дебет

Кредит

Перечислен аванс

поставщику материалов

1 20

60

51

Оприходованы материалы

по покупной стоимости без

НДС

2 00

10

60

40

18

60

1 20

60

51

Учтен НДС по

приобретенным

материалам

Произведен

окончательный расчет за

полученные ценности

25. Пример бухгалтерских записей по учету расчетов с покупателями

ПРИМЕР БУХГАЛТЕРСКИХ ЗАПИСЕЙ ПО УЧЕТУРАСЧЕТОВ С ПОКУПАТЕЛЯМИ

Содержание хозяйственной

операции

Начислена задолженность покупателей

за поставленную продукцию (товары,

работы. услуги)

Получен аванс или оплата ранее

поставленной продукции

Получена валютная выручка от

покупателей

Проведет зачет взаимной

задолженности (по разным договорам)

Выставлена претензия покупателям за

неоплаченную продукцию

Корреспонденция

счетов

Дебет

Кредит

62

90

51

62

52

62

60

62

76

62

26. -5- Классификация налогов и сборов

-5КЛАССИФИКАЦИЯ НАЛОГОВ И СБОРОВНалоги и сборы

Включаемые в

себестоимость

земельный

на недвижимость

экологический

Уплачиваемые

из выручки

на добавленную

стоимость

акцизы

Уплачиваемые

из прибыли

на прибыль

на доходы

27. Типовые записи по счету 68

ТИПОВЫЕ ЗАПИСИ ПО СЧЕТУ 68Содержание хозяйственной операции

Корреспонденция

счетов

Дебет

Кредит

Начисление налогов:

включаемых

в себестоимость

продукции

уплачиваемых

из выручки от

реализации товаров, основных средств

уплачиваемых

на

из прибыли

доходы физических лиц

Уплата налогов в бюджет

20, 26

68

90, 91

68

99

68

70, 75

68

68

51

28.

БЛАГОДАРЮЗА

ВНИМАНИЕ