finance

financeSimilar presentations:

")

Учет денежных средств

1. Учет денежных средств

2.

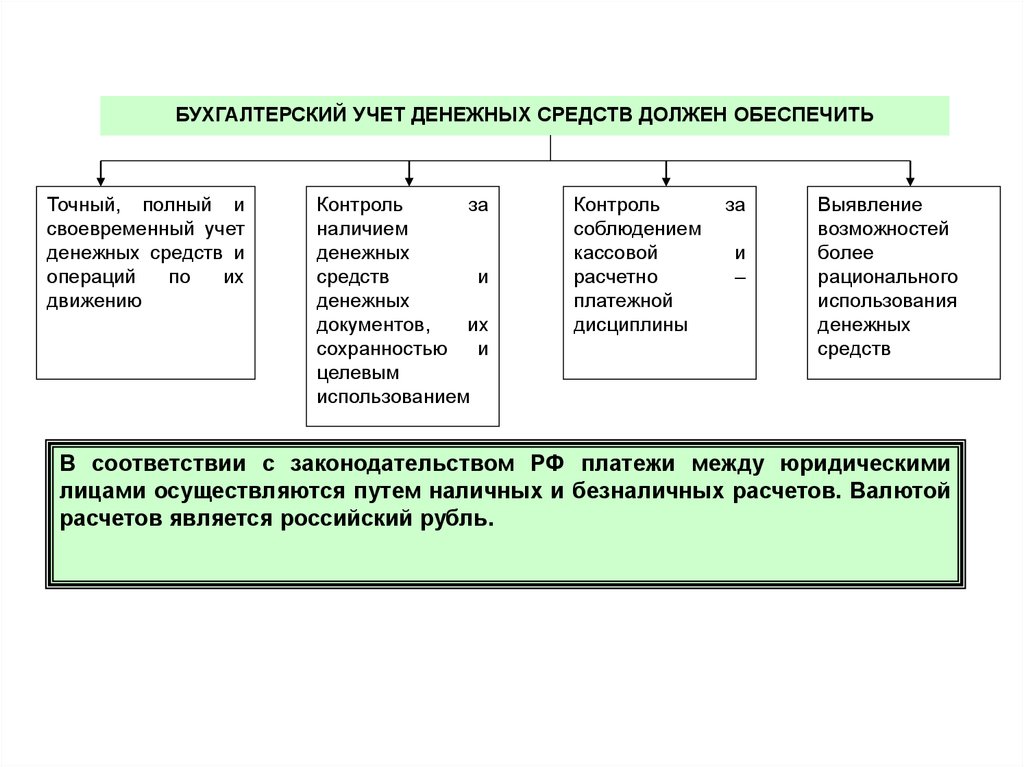

БУХГАЛТЕРСКИЙ УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ ДОЛЖЕН ОБЕСПЕЧИТЬТочный, полный и

своевременный учет

денежных средств и

операций

по

их

движению

Контроль

за

наличием

денежных

средств

и

денежных

документов,

их

сохранностью и

целевым

использованием

Контроль

соблюдением

кассовой

расчетно

платежной

дисциплины

за

и

–

Выявление

возможностей

более

рационального

использования

денежных

средств

В соответствии с законодательством РФ платежи между юридическими

лицами осуществляются путем наличных и безналичных расчетов. Валютой

расчетов является российский рубль.

3.

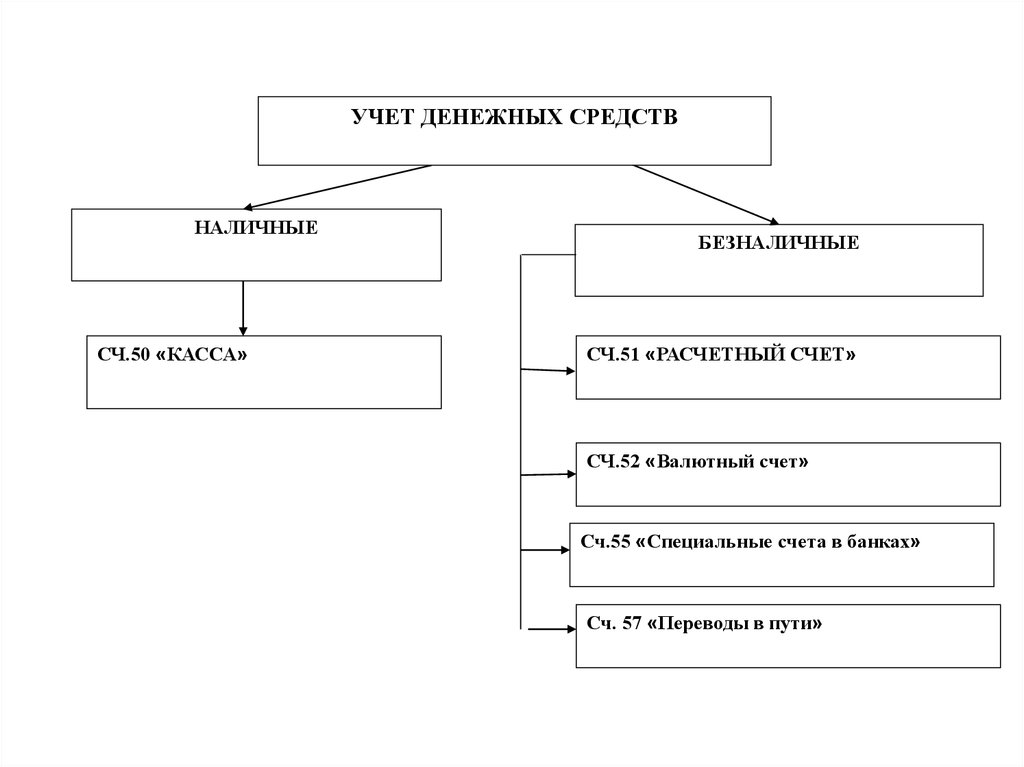

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВНАЛИЧНЫЕ

СЧ.50 «КАССА»

БЕЗНАЛИЧНЫЕ

СЧ.51 «РАСЧЕТНЫЙ СЧЕТ»

СЧ.52 «Валютный счет»

Сч.55 «Специальные счета в банках»

Сч. 57 «Переводы в пути»

4. Порядок хранения и расходования наличных денежных средств в кассе предприятия установлен Инструкцией ЦБ РФ «Порядок ведения кассовых опе

Порядок хранения и расходования наличных денежных средств вкассе предприятия установлен Инструкцией ЦБ РФ «Порядок

ведения кассовых операций в Российской Федерации»

• Ограничения по обращению наличных денежных

средств:

• 1) наличие кассы и ведение кассовой книги

• 2) хранение свободных денежных средств в

учреждениях банков (лимит остатка денежных

средств в кассе)

• 3) расходование наличных строго на цели, указанные

в чеке

• 4) платежи наличными денежными средствами

между юридическими лицами в рамках одного

хозяйственного договора в пределах 100 000 руб.

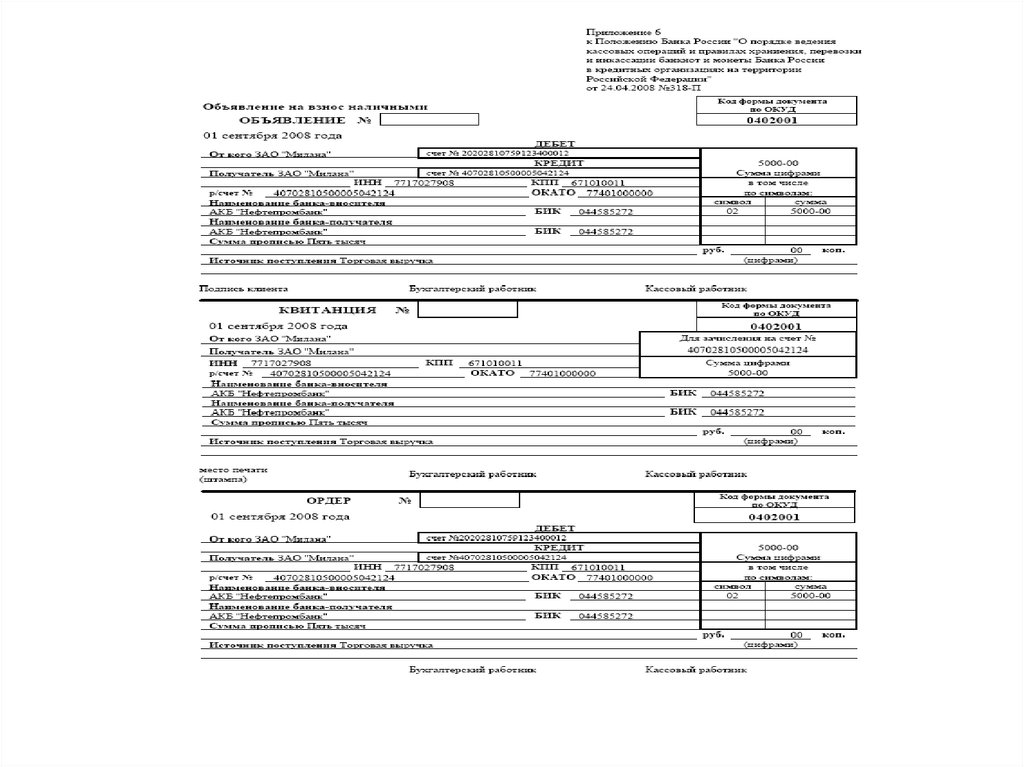

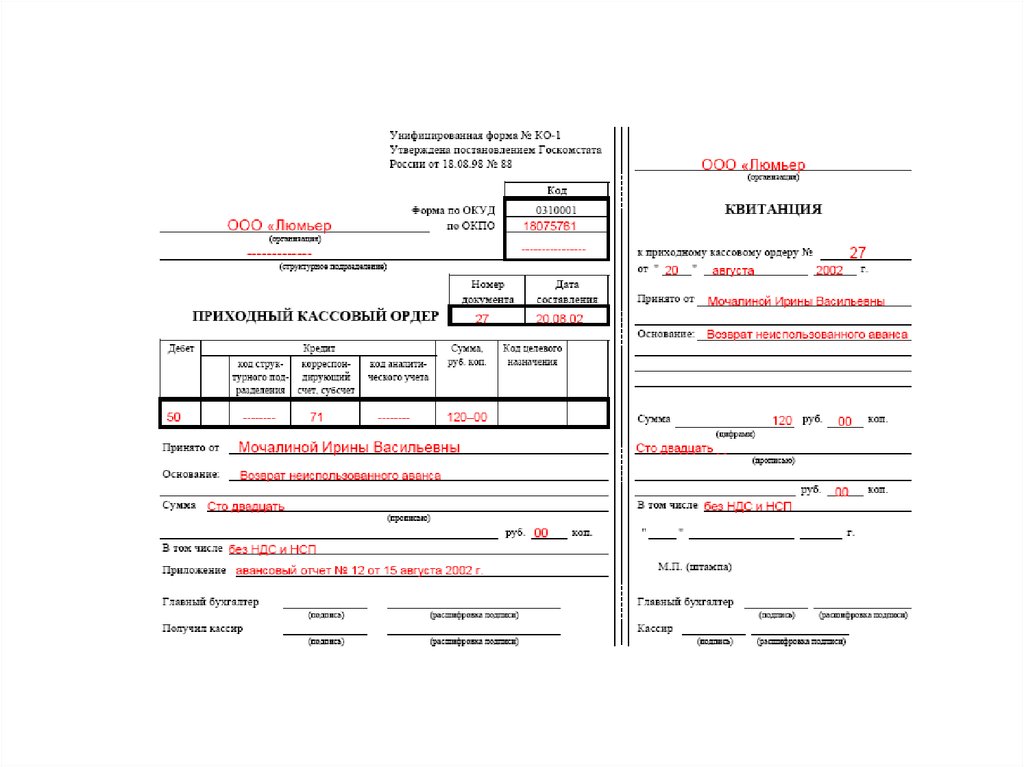

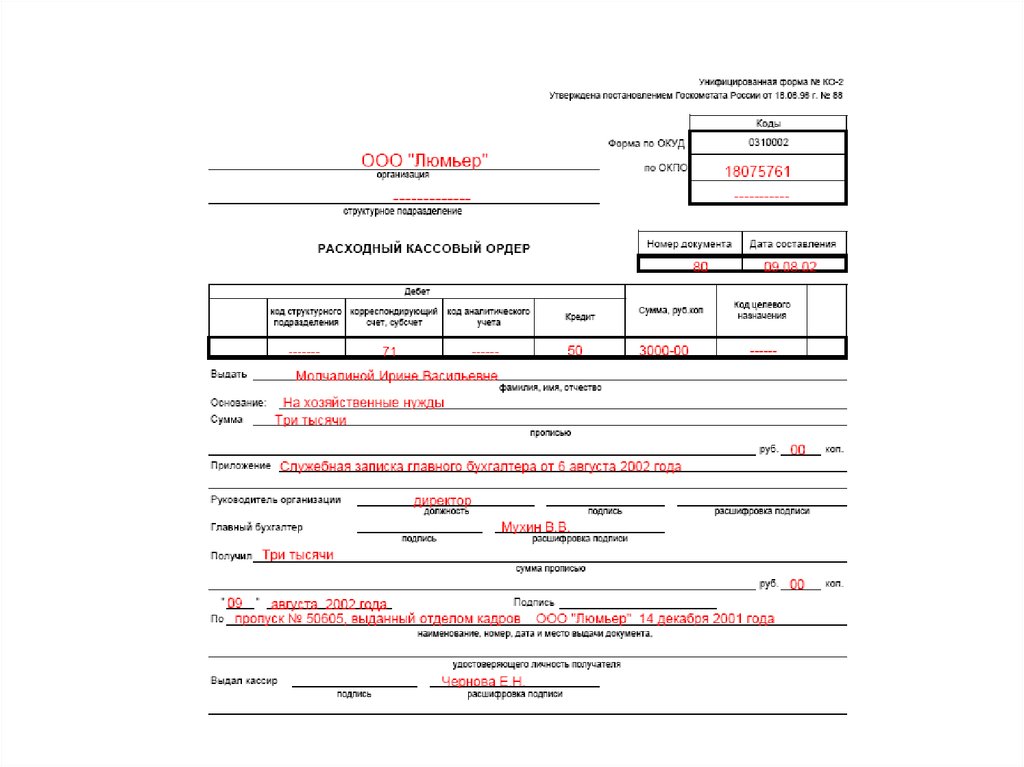

5. Документальное оформление кассовых операций

• Первичные документы:• Приходный кассовый ордер

• Расходный кассовый ордер

• Объявление на взнос наличными

Регистр аналитического учета:

• Кассовая книга

Регистр синтетического учета:

• Журнал – ордер №1

6.

7.

8.

9.

10.

11. СХЕМА ЗАПИСЕЙ ПО УЧЕТУ ДЕНЕЖНЫХ СРЕДСТВ В КАССЕ

Приходный кассовый ордер(ф. №КО-1)

Расходный кассовый ордер

(ф. №КО-2)

Журнал регистрации приходный и расходных кассовых ордеров

(ф.№КО-3)

Кассовая книга (ф.№КО-4)

Отчет по кассе (отрывной

лист из кассовой книги)

Журнал – ордер №1

Главная книга

Бухгалтерский баланс

12. МОТ за ведение кассовых операций является кассир

• Инвентаризациякассы:

• Плановая: ежемесячно

согласно

установленного графика

• Внеплановая-:

• При смене МОТ

• В случаи кражи. Порчи,

потери

• Проверка кассовой

дисциплины

осуществляется

учреждением банка

не реже одного раза

в два года

13. Синтетический учет кассовых операций

Счет 50 «Касса»

50.1 – «Касса организации»

50.2 – «Операционная касса»

50.3 – «Денежные документы»

14. Бухгалтерские проводки по учету денежных средств в кассу

Дебет50-1

Кредит

50-2

Содержание хозяйственных операций

Первичные документы

Переданы денежные средства из операционной

кассы в кассу организации.

№ КО-1 "Приходный кассовый ордер",

№ КМ-4 "Журнал кассира-операциониста",

№ КМ-6 "Справка - отчет кассира - операциониста".

50

51

Получены денежные средства в кассу расчетного

счета.

№ КО-1 "Приходный кассовый ордер",

Выписка банка по расчетному счету,

Корешок чека на получение наличных денежных средств с

расчетного счета.

50

52

Получены денежные средства в кассу с валютного

счета.

№ КО-1 "Приходный кассовый ордер",

Выписка банка по валютному расчетному счету.

50

55

Получены денежные средства в кассу со

специального счета.

№ КО-1 "Приходный кассовый ордер",

Выписка банка по специальному счету.

50

62

Получен аванс наличными в счет поставки товаров № КО-1 "Приходный кассовый ордер",

(работ, услуг).

Чек ККМ.

50

62

Отражена продажа продукции за наличный расчет

№ КО-1 "Приходный кассовый ордер",

(с применением счета 62 "Расчеты с покупателями и

Чек ККМ.

заказчиками").

50

70

Отражен возврат в кассу излишне выданных сумм

оплаты труда.

№ КО-1 "Приходный кассовый ордер"

50, 50-3

71

Возвращены в кассу неизрасходованные

подотчетные суммы и денежные средства.

№ КО-1 "Приходный кассовый ордер"

50

73-2

Поступили платежи от работников в погашение

материального ущерба, причиненного ими.

№ КО-1 "Приходный кассовый ордер"

50

73-1

Поступили платежи от работников по выданным

займам.

№ КО-1 "Приходный кассовый ордер"

15. Бухгалтерские проводки по учету денежных средств в кассу

75-1Отражен взнос учредителями вкладов в

уставный капитал организации наличными

средствами.

Учредительные документы,

№ КО-1 "Приходный кассовый ордер"

50

76-3

Поступили денежные средства:

- в счет прибыли, полученной от совместной

деятельности,

- от долевого участия в других организациях.

Решение участников,

№ КО-1 "Приходный кассовый ордер"

50

76-2

Поступили в кассу суммы по ранее

предъявленным претензиям.

№ КО-1 "Приходный кассовый ордер"

50

79

Поступили в кассу денежные средства от

обособленного подразделения организации.

№ КО-1 "Приходный кассовый ордер"

91-1

Отражена продажа основных средств и прочих

активов за наличный расчет, в том числе

работникам организации.

№ КО-1 "Приходный кассовый ордер",

Чек ККМ.

50

91-1

Отражены положительные курсовые разницы в

связи с изменением курса рубля по отношению к

Бухгалтерская справка-расчет

иностранной валюте, находящейся в кассе

организации.

70

50

Выдана из кассы заработная плата.

№ КО-2 "Расходный кассовый ордер",

№ Т-53 "Платежная ведомость".

70

50

Выплачены из кассы доходы от участия в

организации лицам, являющимся работниками

организации.

№ КО-2 "Расходный кассовый ордер".

71

50, 50-3

Выданы из кассы подотчетные суммы и

денежные документы.

№ КО-2 "Расходный кассовый ордер"

73-1

50

Выдан заем работникам.

№ КО-2 "Расходный кассовый ордер"

75-2

50

Выплачены из кассы доходы от участия в

организации лицам, не являющимся

работниками организации.

№ КО-2 "Расходный кассовый ордер"

76-4

50

Выплачены депонированные суммы.

№ КО-2 "Расходный кассовый ордер",

Карточка депонированных сумм.

50

50

16. Бухгалтерские проводки по учету денежных средств в кассу

76-350

Выданы денежные средства в погашение

убытков от совместной деятельности.

№ КО-2 "Расходный кассовый ордер"

79-2

50

Выданы денежные средства структурным

подразделениями организации.

№ КО-2 "Расходный кассовый ордер"

81

50

Выкуплены за наличный расчет

собственные акции у акционеров.

№ КО-2 "Расходный кассовый ордер"

50

Отражены отрицательные курсовые

разницы в связи с изменением курса рубля

Бухгалтерская справка-расчет

по отношению к иностранной валюте,

находящейся в кассе организации.

91-2

94

50

Отражена недостача денежных средств в

кассе.

№ ИНВ-15 "Акт инвентаризации наличных

денежных средств",

№ ИНВ-26 "Ведомость учета результатов,

выявленных инвентаризацией"

17.

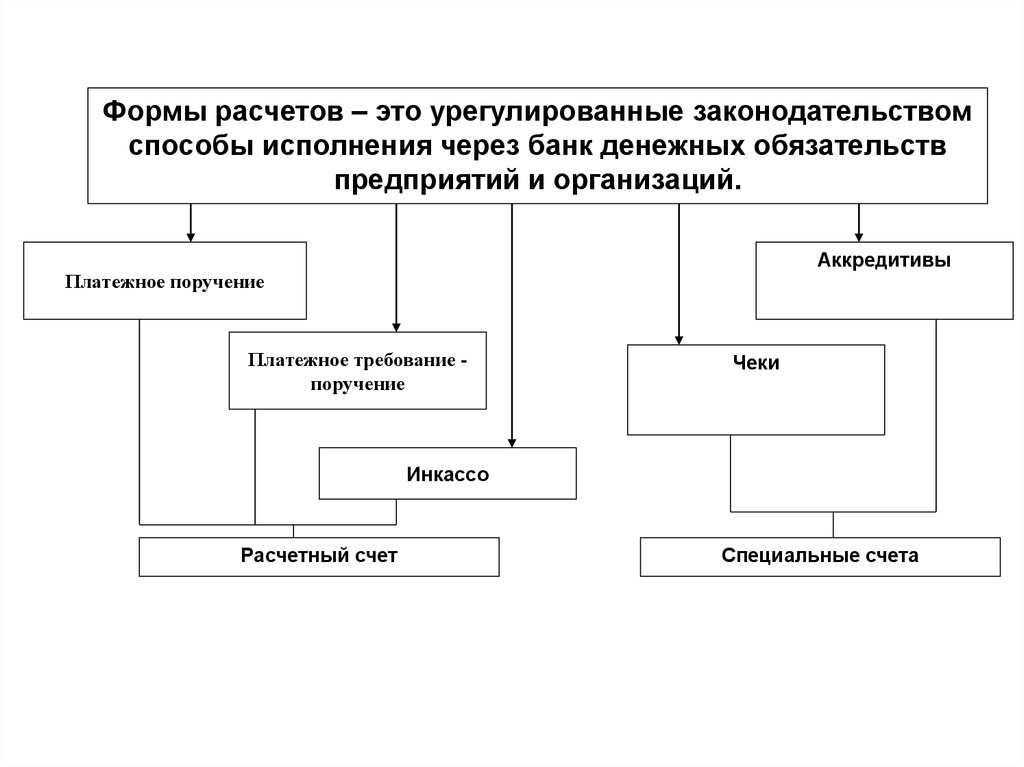

Формы расчетов – это урегулированные законодательствомспособы исполнения через банк денежных обязательств

предприятий и организаций.

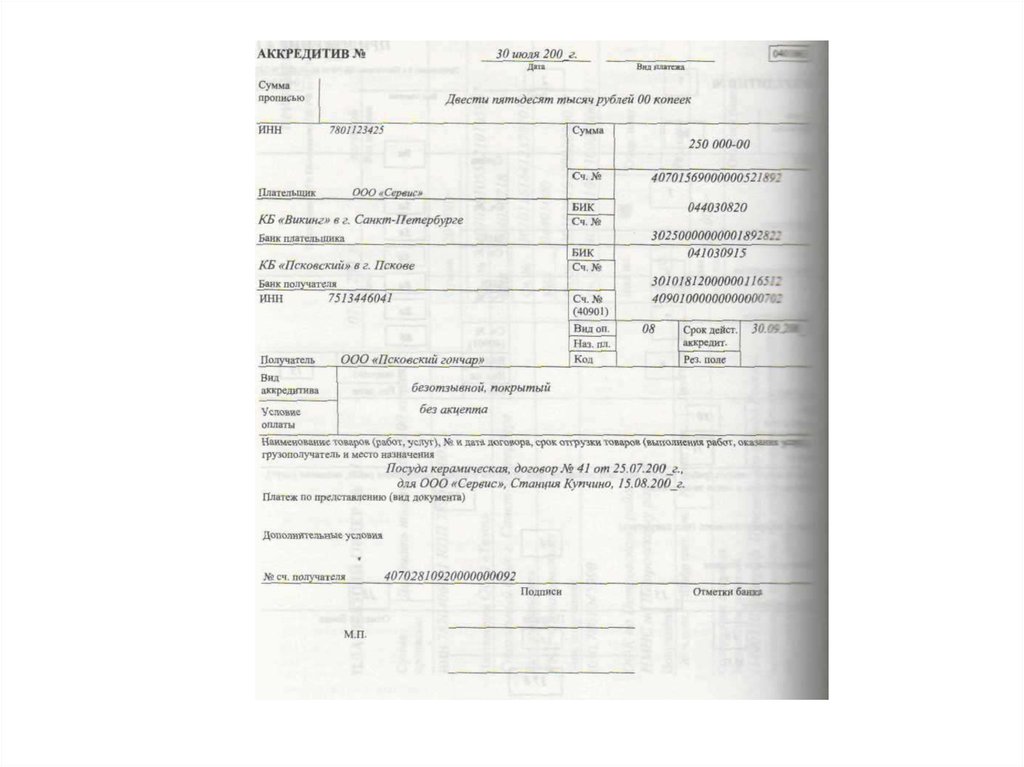

Аккредитивы

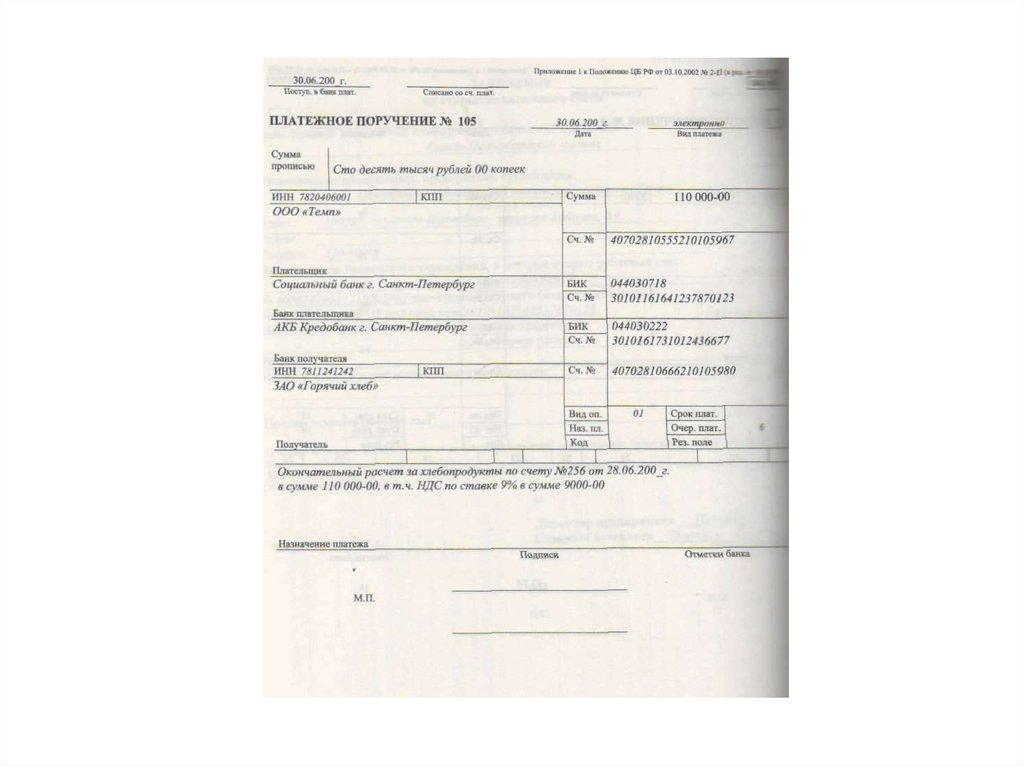

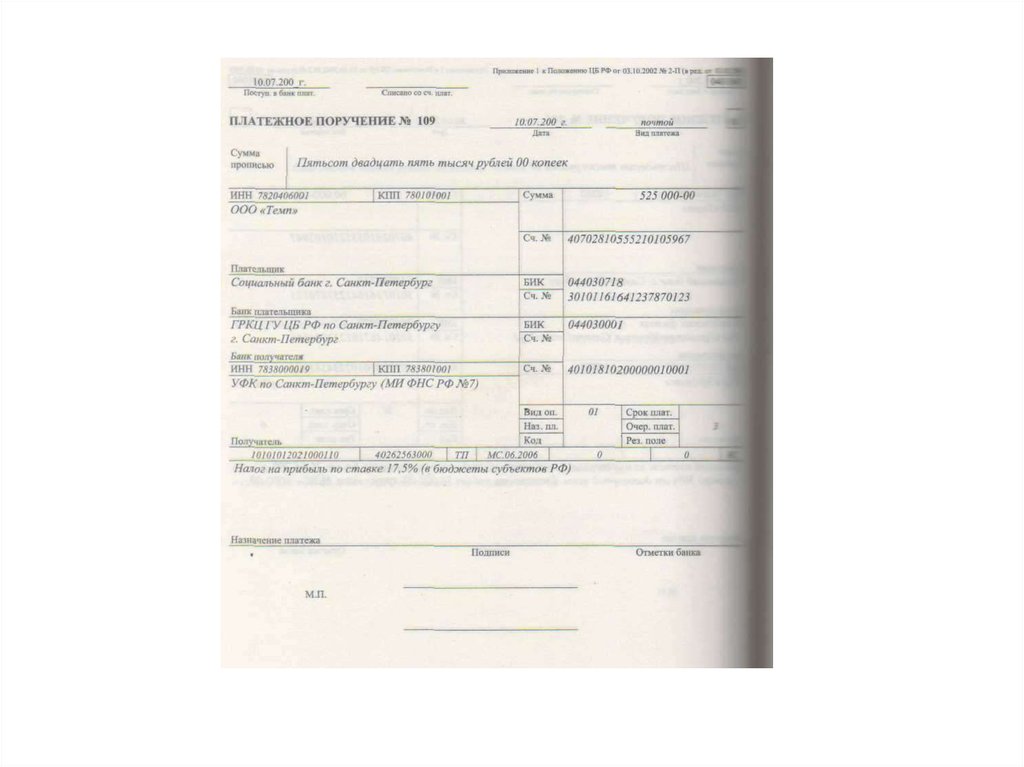

Платежное поручение

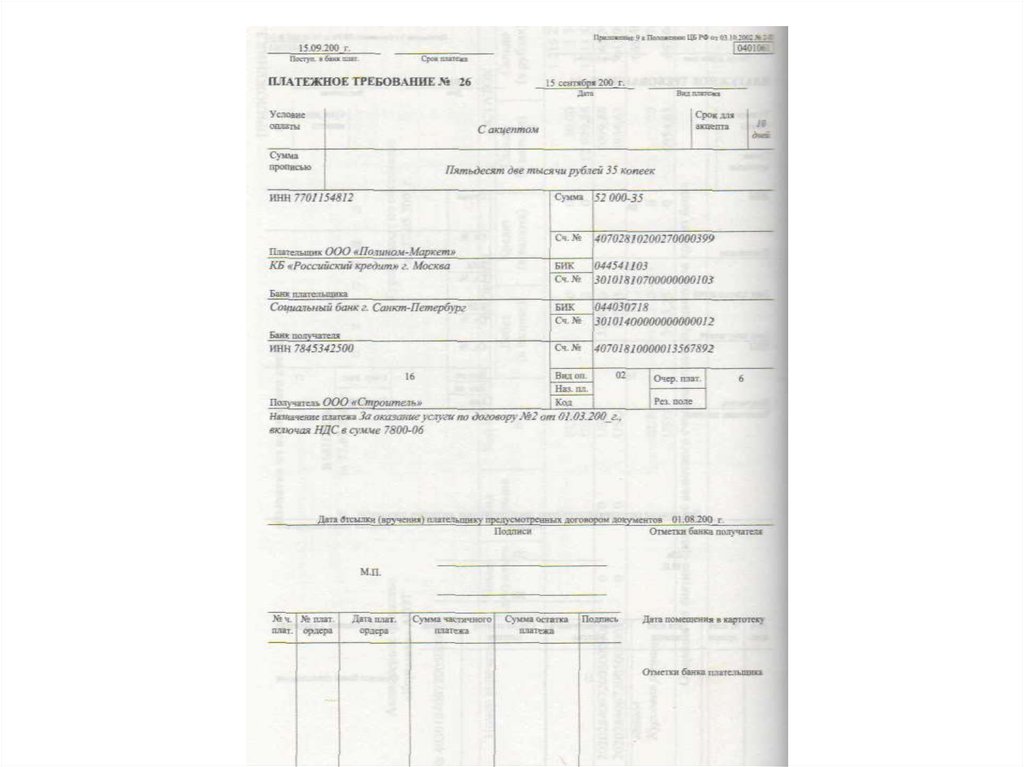

Платежное требование поручение

Чеки

Инкассо

Расчетный счет

Специальные счета

18. СХЕМА РАСЧЕТОВ ПРИ ПОМОЩИ ПЛАТЕЖНЫХ ПОРУЧЕНИЙ

ПЛАТЕЛЬЩИКПОЛУЧАТЕЛЬ

1

2

БАНК ПЛАТЕЛЬЩИКА

4

3

БАНК

ПОЛУЧАТЕЛЯ

19. СХЕМА РАСЧЕТОВ ПРИ ПОМОЩИ ПЛАТЕЖНЫХ ТРЕБОВАНИЙ

ПОСТАВЩИК2

ПЛАТЕЛЬЩИК

(ПОКУПАТЕЛЬ)

1

3

БАНК

ПОСТАВЩИКА

5

БАНК

ПЛАТЕЛЬЩИКА

4

6

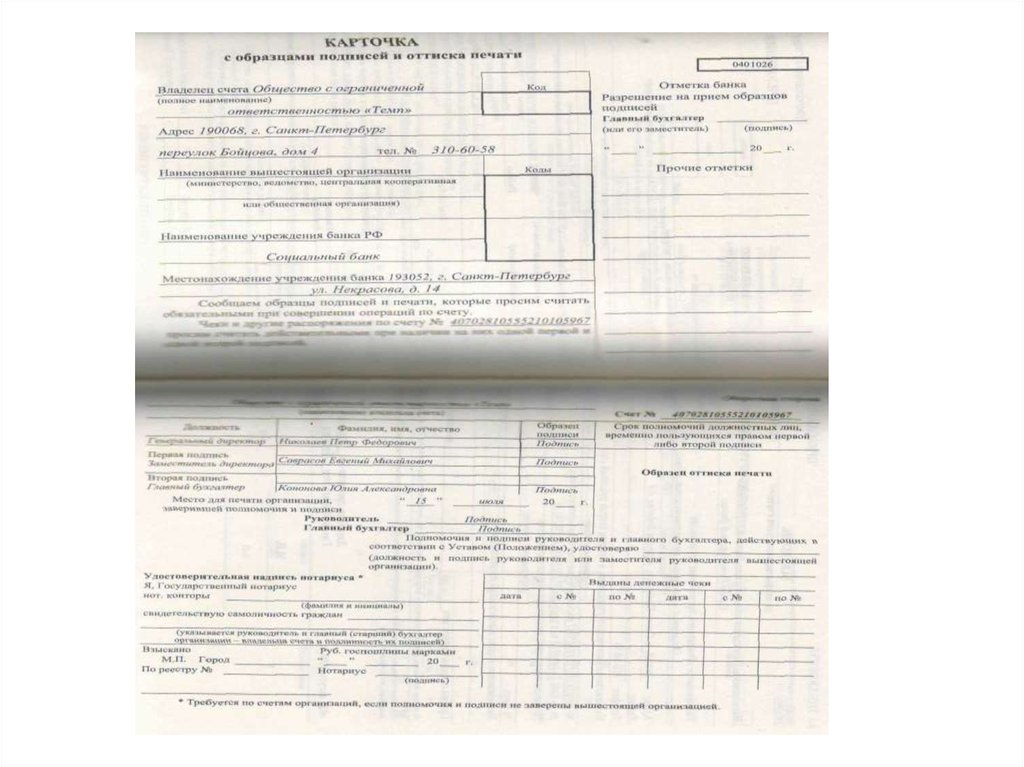

20. Порядок открытия расчетного счета

- заявление

на открытие расчетного счета установленного

образца;

- нотариально заверенная копия устава организации;

- учредительные документы (договора, протоколы),

регистрационное свидетельство, заверенные нотариально или

банком;

- свидетельство о постановке на налоговый учет, заверенное

нотариально или банком;

-выписка из ЕГРюл, заверенная нотариально или банком;

- копии документов о регистрации в органах статистики,

социальных внебюджетных фондах;

- документы, подтверждающие право подписи финансовых

документов, сведения на доверенных лиц, обладающих этим

правом (приказы, трудовые договора и т.д.)

-карточка с образцами подписей и печати, заверенная

нотариально или банком.

21.

22.

23.

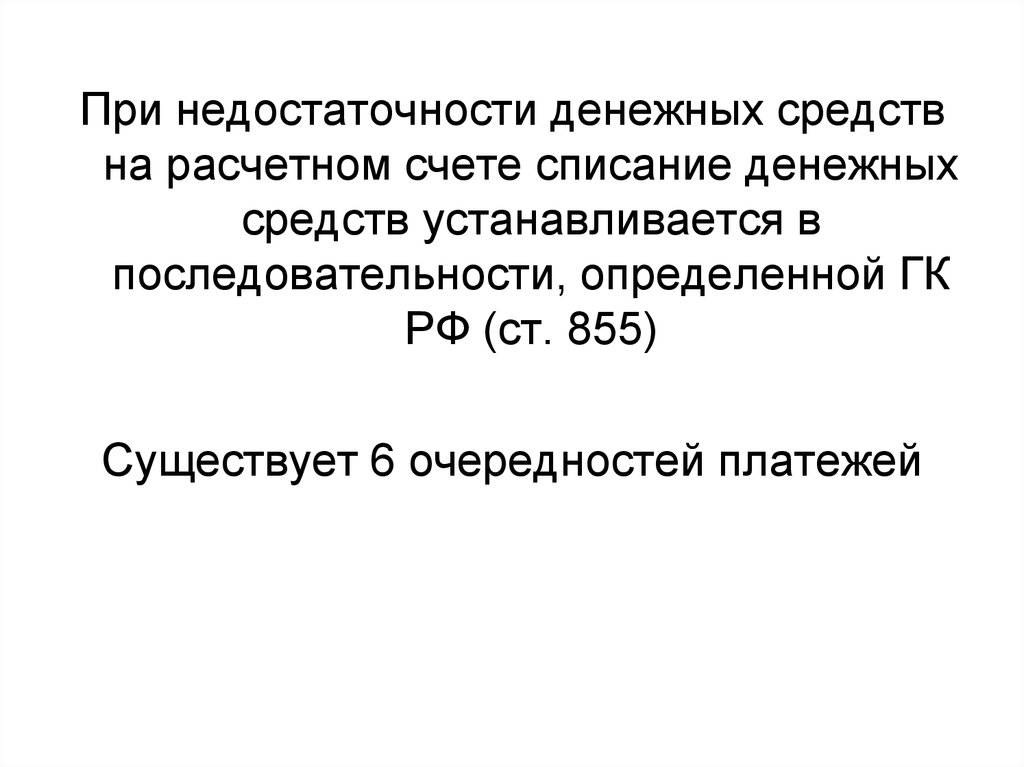

При недостаточности денежных средствна расчетном счете списание денежных

средств устанавливается в

последовательности, определенной ГК

РФ (ст. 855)

Существует 6 очередностей платежей

24. Первичные документы по учету денежных средств на расчетном счете

-Платежное поручение

Платежное требование – поручение

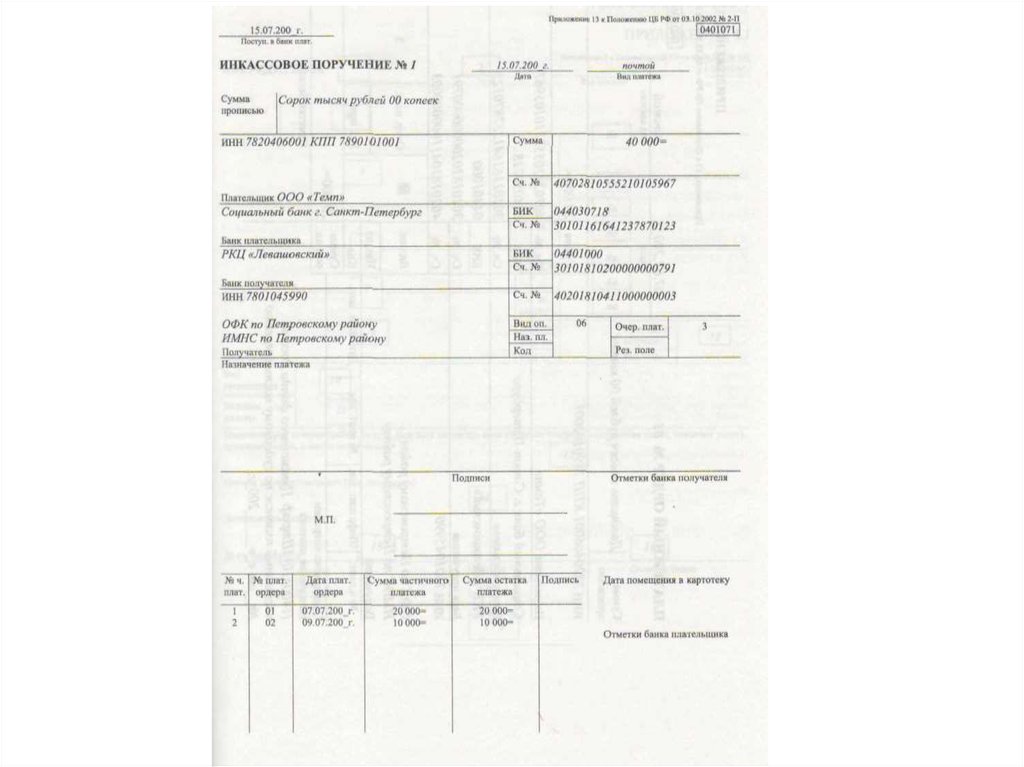

Инкассовое поручение

Мемориальный ордер

Банковская выписка

25.

26.

27.

28.

29.

30. СХЕМА ЗАПИСЕЙ ПО УЧЕТУ ДЕНЕЖНЫХ СРЕДСТВ НА РАСЧЕТНОМ СЧЕТЕ

Чеки из денежных и расчетных чековых книжекПлатежное поручение

Платежное требование

Заявление на аккредитив

Выписка банка с расчетного счета

Главная книга

Журнал – ордер №2

Бухгалтерский

баланс

31. Основные бухгалтерские проводки по счету 51 «Расчетный счет»

ДебетКредит

Содержание операции

1

2

3

51

50

Сдан остаток сверхлимитных денежных средств кассы на расчетный счет

51

55

Возвращены средства с чековой книжки, аккредитива

51

57

Получена выручка от продажи валюты с почтовых отделений, касс, инкассаций

51

60

Возвращен аванс поставщиком

51

62

Поступила на расчетный счет предоплата от покупателей и заказчиков или погашена

ими дебиторская задолженность

51

66,67

Зачислен на расчетный счет краткосрочный или долгосрочный кредит или займ

51

68

Возврат переплаты по налогам и сборам

51

69

Поступила от органов соцстраха оплата больничных листов и путевок

51

73

Возврат займа, возмещена недостача

51

75

Внесен учредителем взнос в уставный капитал

51

76

Зачислено на расчетный счет в погашение задолженности от прочих дебиторов и

кредиторов (например, арендная плата); поступили средства по претензиям

50

51

Обналичены средства

55

51

Открыт аккредитив, чековая книжка

32.

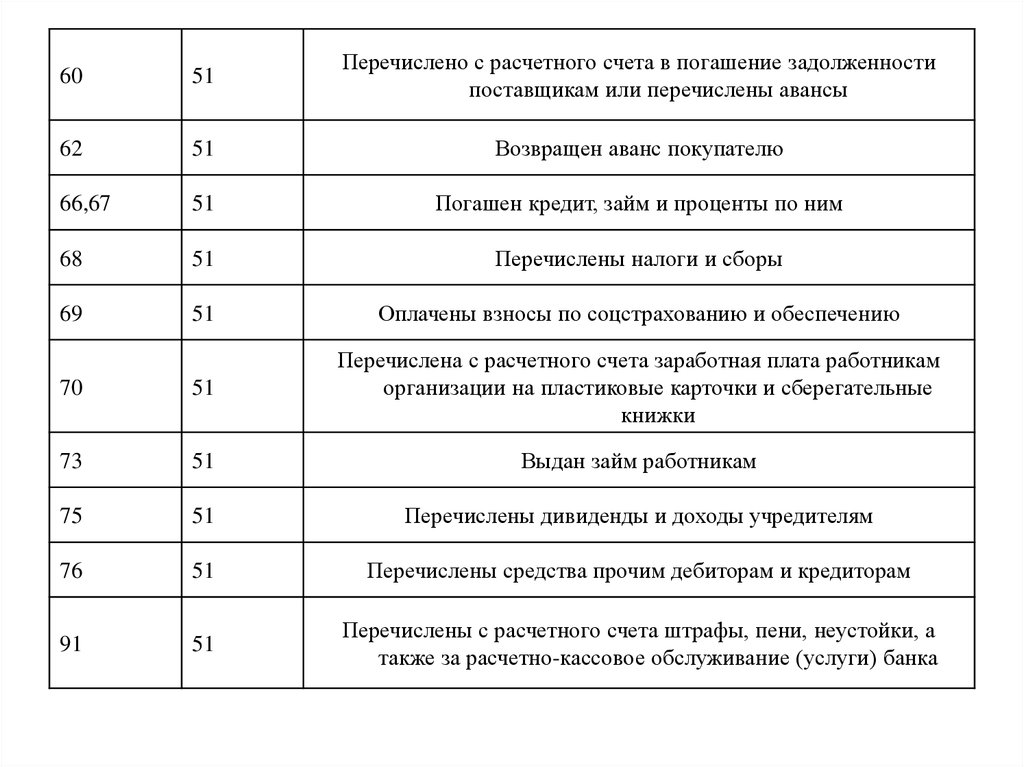

6051

Перечислено с расчетного счета в погашение задолженности

поставщикам или перечислены авансы

62

51

Возвращен аванс покупателю

66,67

51

Погашен кредит, займ и проценты по ним

68

51

Перечислены налоги и сборы

69

51

Оплачены взносы по соцстрахованию и обеспечению

70

51

Перечислена с расчетного счета заработная плата работникам

организации на пластиковые карточки и сберегательные

книжки

73

51

Выдан займ работникам

75

51

Перечислены дивиденды и доходы учредителям

76

51

Перечислены средства прочим дебиторам и кредиторам

91

51

Перечислены с расчетного счета штрафы, пени, неустойки, а

также за расчетно-кассовое обслуживание (услуги) банка

33. Счет 55 «Специальные счета в банках»

55.1 «Аккредитивы»55.2 «Чековые книжки»

55.3 «Депозитные счета»

34. СХЕМА РАСЧЕТОВ ПРИ ПОМОЩИ АККРЕДИТИВОВ

5Покупательаккредитиводатель

1

Поставщик

2

Банк покупателя

(банк – эмитент)

4

3

Аккредитив

8

7

6

Банк поставщика

(банк –

исполнитель)

Расчетный счет

35.

36. Основные бухгалтерские проводки по счету 55 «Специальные счета в банках»

ДебетКредит

1

Содержание операции

2

3

55/1

51

Открыт аккредитив в рублях

55/1

52

Открыт аккредитив в валюте

55/1

66,67

Открыт аккредитив за счет краткосрочного, долгосрочного

банковского кредита

60

55/1

Оплачена задолженность перед поставщиком за аккредитив

91

76

76

51

Оплачено банку

аккредитив

51,52,66,6

7

55/1

Закрыт аккредитив в рублях, в валюте, за счет заемных

средств

55/2

51

Открыта рублевая чековая книжка

55/2

52

Открыта валютная чековая книжка

55/2

66,67

Открыта чековая книжка за счет заемных средств

60,76

55/2

Выдан чек

51,52,66,6

7

55/2

Аннулирована (закрыта) чековая книжка

55/4

86

Поступили средства целевого финансирования

60,76

55/4

Израсходованы средства целевого финансирования

86

55/4

Возвращен остаток средств целевого финансирования

за

осуществление

операций

через

37. К счету 52 «Валютные счета» открывают следующие субсчета:

52-1 «Транзитные валютные счета»52- 2 «Текущие валютные счета»

52-3 «Валютные счета за рубежом»

Аналитический учет по счету 52

«Валютные счета» ведут по каждому

счету, открытому в уполномоченном

банке для хранения денежных

средств в иностранных валютах.

38. СХЕМА РАСЧЕТОВ ПРИ ПОМОЩИ БАНКОВСКИХ ПЕРЕВОДОВ

Плательщик(перевододатель) –

импортер

1

Получатель денег

(бенефициар)

экспортер

2

Банк, обслуживающий

импортера

3

6

4

Банк, обслуживающий

бенефициара

5

39.

Бухгалтерский учет операций виностранной валюте ведется в

соответствии с требованиями ПБУ

3/2006 «Учет активов и обязательств,

выраженных в иностранной валюте»

Согласно Федеральному закону о

бухгалтерском учете все операции,

активы и обязательства отражаются

в учете в российской валюте – в

рублях.

40. ДАТА СОВЕРШЕНИЯ ОПЕРАЦИЙ В ИНОСТРАННОЙ ВАЛЮТЕ (ПБУ 3/2006 «Учет активов и обязательств стоимость которых выражена в иностранной валюте»

ОПЕРАЦИИ В ИНОСТРАННОЙ ВАЛЮТЕДАТА СОВЕРШЕНИЯ ОПЕРАЦИИ В

ИНОСТРАННОЙ ВАЛЮТЕ СЧИТАЕТСЯ

Операции по банковским вкладам

Дата

поступления

денежных

средств

на

банковский счет (банковский вклад) или их

списания с банковского счета (банковского

вклада) организации в иностранной валюте

Кассовые операции с иностранной валютой

Дата поступления иностранной валюты, денежных

документов в иностранной валюте или их

выдачи из кассы организации

Доходы организации в иностранной валюте

Дата

признания

доходов

иностранной валюте

организации

в

Расходы организации в иностранной валюте, в том

числе:

Дата

признания

расходов

иностранной валюте

организации

в

Импорт МПЗ

Импорт услуги

Расходы, связанные со служебными

командировками за пределы РФ

Вложения организации в иностранной валюте во

внеоборотные активы

Дата признания расходов по приобретению МПЗ

Дата признания расходов по услуге

Дата утверждения авансового отчета

Дата признания затрат, формирующих стоимость

внеоборотных активов

41.

КУРСОВЫЕ РАЗНИЦЫ ВОЗНИКАЮТ В СВЯЗИ С ИЗМЕНЕНИЕМ КУРСА ИНОСТРАННОЙВАЛЮТЫ ПО ОТНОШЕНИЮ К РУБЛЮ

УВЕЛИЧЕНИЕ РУБЛЕВОГО

ЭКВИВАЛЕНТА

УМЕНЬШЕНИЕ РУБЛЕВОГО

ЭКВИВАЛЕНТА

ПОЛОЖИТЕЛЬНАЯ

КУРСОВАЯ РАЗНИЦА

ОТРИЦАТЕЛЬНАЯ

КУРСОВАЯ РАЗНИЦА

КРЕДИТ СЧ. 91

ДЕБЕТ СЧ.91

ИСКЛЮЧЕНИЕ СОСТАВЛЯЮТ КУРСОВЫЕ РАЗНИЦЫ, ВОЗНИКАЮЩИЕ ПРИ ФОРМИРОВАНИИ

УСТАВНОГО КАПИТАЛА ОРГАНИЗАЦИИ, КОТОРЫЕ РАССМАТРИВАЮТСЯ В БУХГАЛТЕРСКОМ

УЧЕТЕ КАК ЭМИССИОННЫЙ ДОХОД И ОТРАЖАЮТСЯ НА СЧ. 83 «ДОБАВОЧНЫЙ КАПИТАЛ»

42.

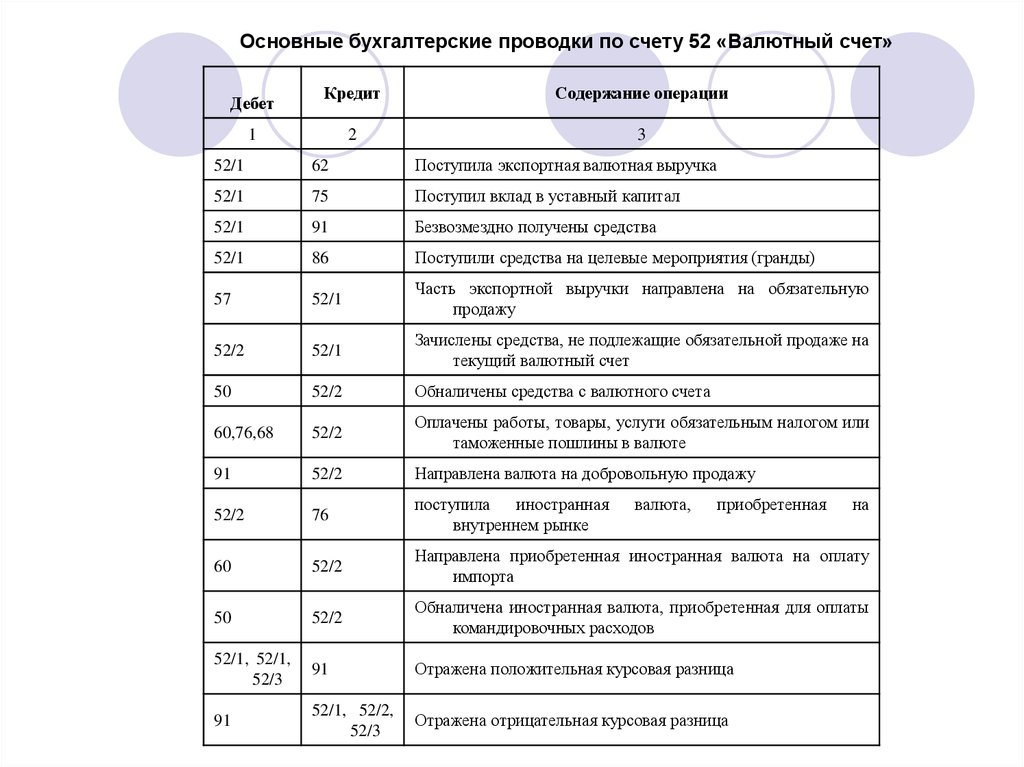

Основные бухгалтерские проводки по счету 52 «Валютный счет»Дебет

Кредит

Содержание операции

2

3

1

52/1

62

Поступила экспортная валютная выручка

52/1

75

Поступил вклад в уставный капитал

52/1

91

Безвозмездно получены средства

52/1

86

Поступили средства на целевые мероприятия (гранды)

57

52/1

Часть экспортной выручки направлена на обязательную

продажу

52/2

52/1

Зачислены средства, не подлежащие обязательной продаже на

текущий валютный счет

50

52/2

Обналичены средства с валютного счета

60,76,68

52/2

Оплачены работы, товары, услуги обязательным налогом или

таможенные пошлины в валюте

91

52/2

Направлена валюта на добровольную продажу

52/2

76

поступила

иностранная

внутреннем рынке

60

52/2

Направлена приобретенная иностранная валюта на оплату

импорта

50

52/2

Обналичена иностранная валюта, приобретенная для оплаты

командировочных расходов

52/1, 52/1,

52/3

91

Отражена положительная курсовая разница

91

52/1, 52/2,

52/3

Отражена отрицательная курсовая разница

валюта,

приобретенная

на

43. Основные бухгалтерские проводки по счету 57 «Переводы в пути»

ДебетКредит

Содержание операции

1

2

3

57

50

Сдана выручка инкассаторам в кассу сбербанка

или почтовое отделение

57

52\1

Переведена валюта на продажу

51

57

Зачислена выручка на расчетный счет

52\2

57

Зачислена рублевая выручка от продажи валюты