finance

financeSimilar presentations:

")

Учет денежных средств

1.

2.

3.

1.Организация учета кассовыхопераций, денежных документов и

переводов в пути

2.Учет денежных средств на

расчетном счете

3.Учет операций и денежных средств

на валютном счете

4.Учет денежных средств на

специальных счетах в банках.

4.

1.Организация учета

кассовых операций,

денежных документов и

переводов в пути

5.

6.

7.

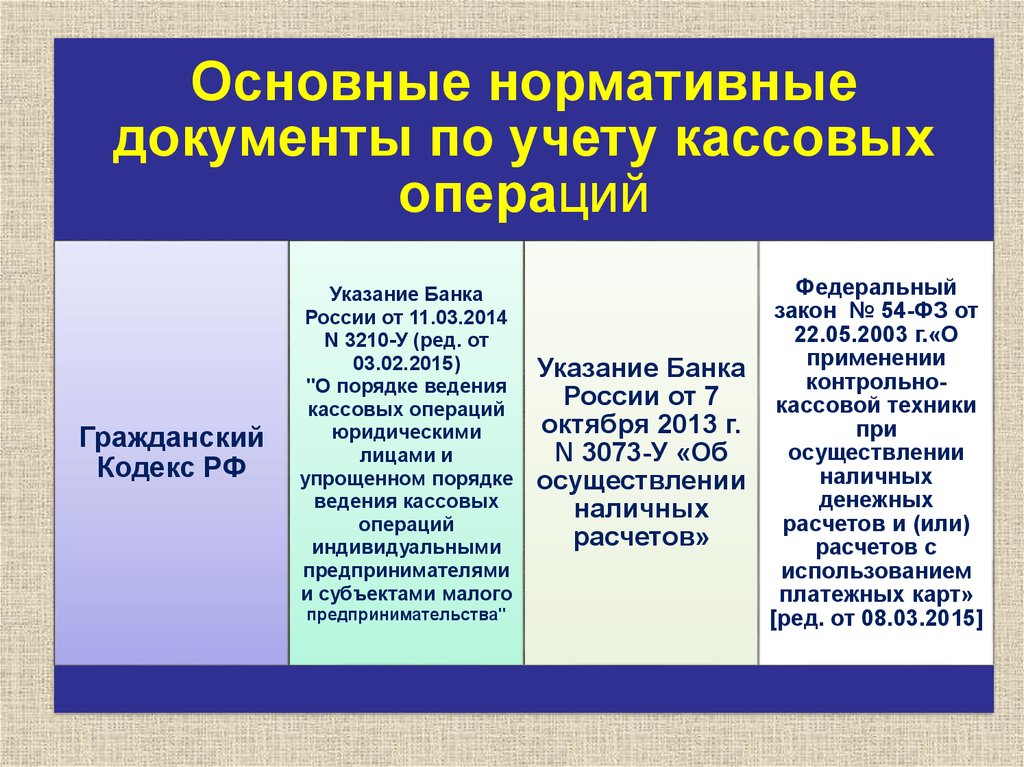

Основные нормативныедокументы по учету кассовых

операций

Гражданский

Кодекс РФ

Указание Банка

России от 11.03.2014

N 3210-У (ред. от

03.02.2015)

"О порядке ведения

кассовых операций

юридическими

лицами и

упрощенном порядке

ведения кассовых

операций

индивидуальными

предпринимателями

и субъектами малого

предпринимательства"

Указание Банка

России от 7

октября 2013 г.

N 3073-У «Об

осуществлении

наличных

расчетов»

Федеральный

закон № 54-ФЗ от

22.05.2003 г.«О

применении

контрольнокассовой техники

при

осуществлении

наличных

денежных

расчетов и (или)

расчетов с

использованием

платежных карт»

[ред. от 08.03.2015]

8.

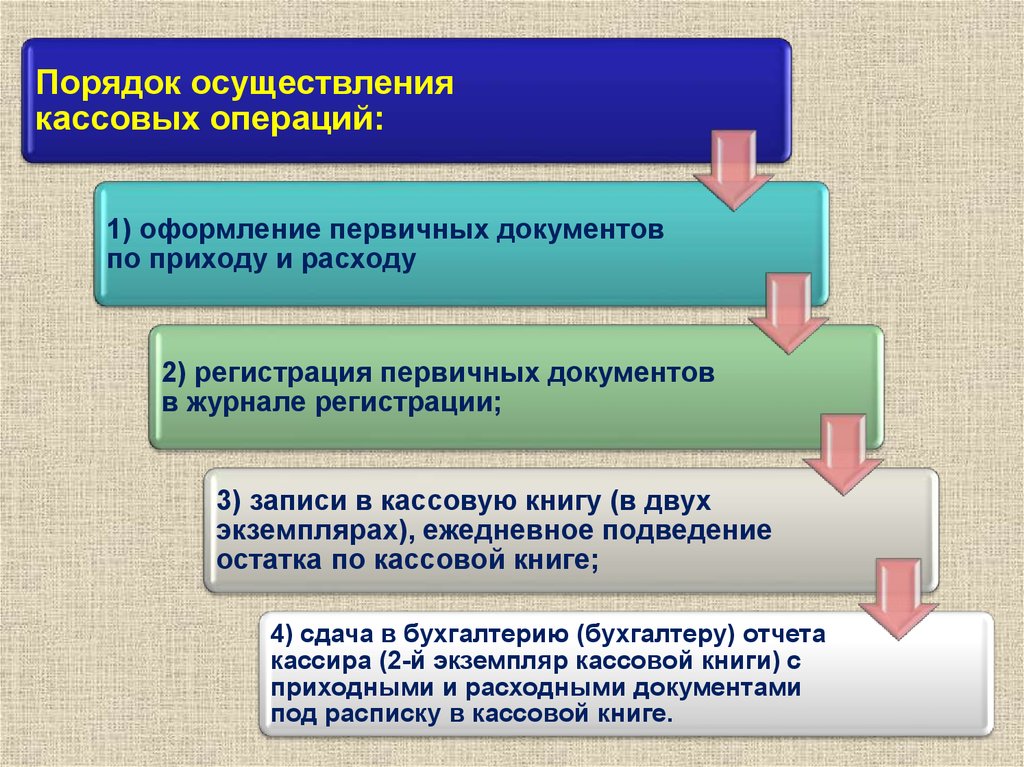

Порядок осуществлениякассовых операций:

1) оформление первичных документов

по приходу и расходу

2) регистрация первичных документов

в журнале регистрации;

3) записи в кассовую книгу (в двух

экземплярах), ежедневное подведение

остатка по кассовой книге;

4) сдача в бухгалтерию (бухгалтеру) отчета

кассира (2-й экземпляр кассовой книги) с

приходными и расходными документами

под расписку в кассовой книге.

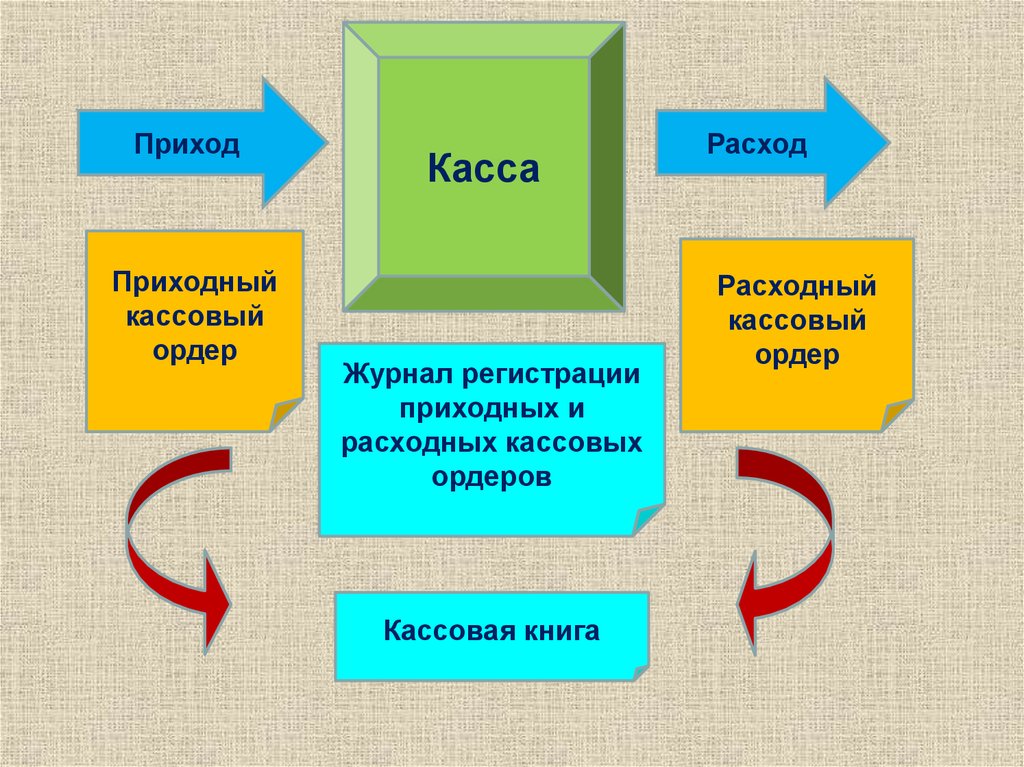

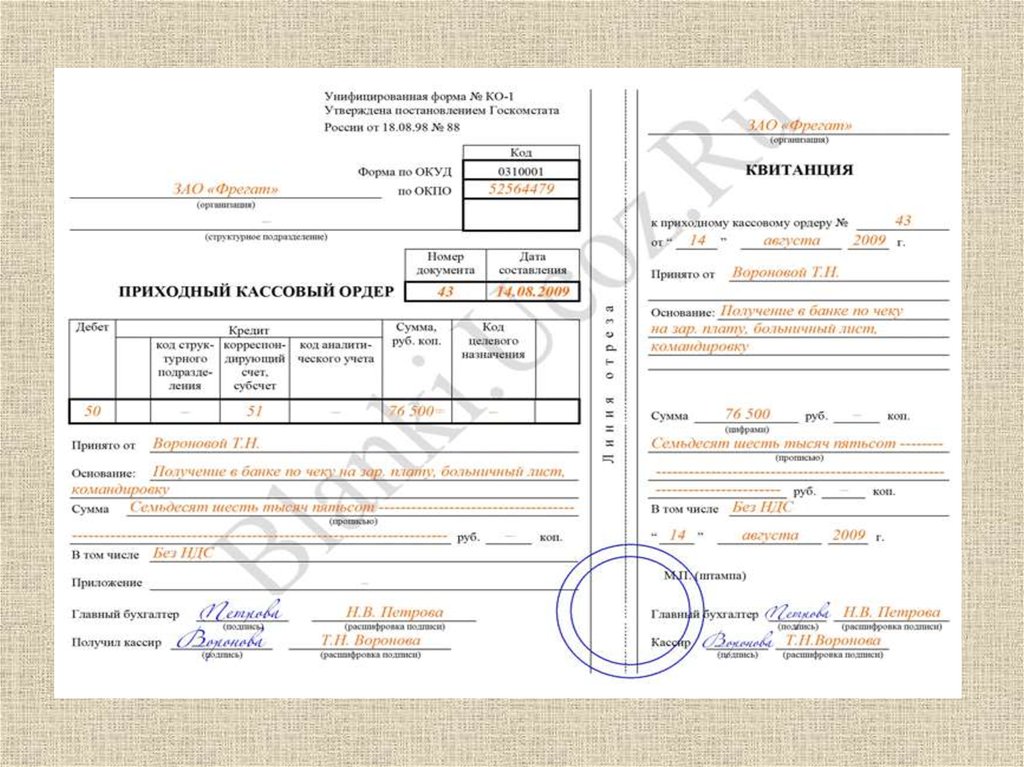

9.

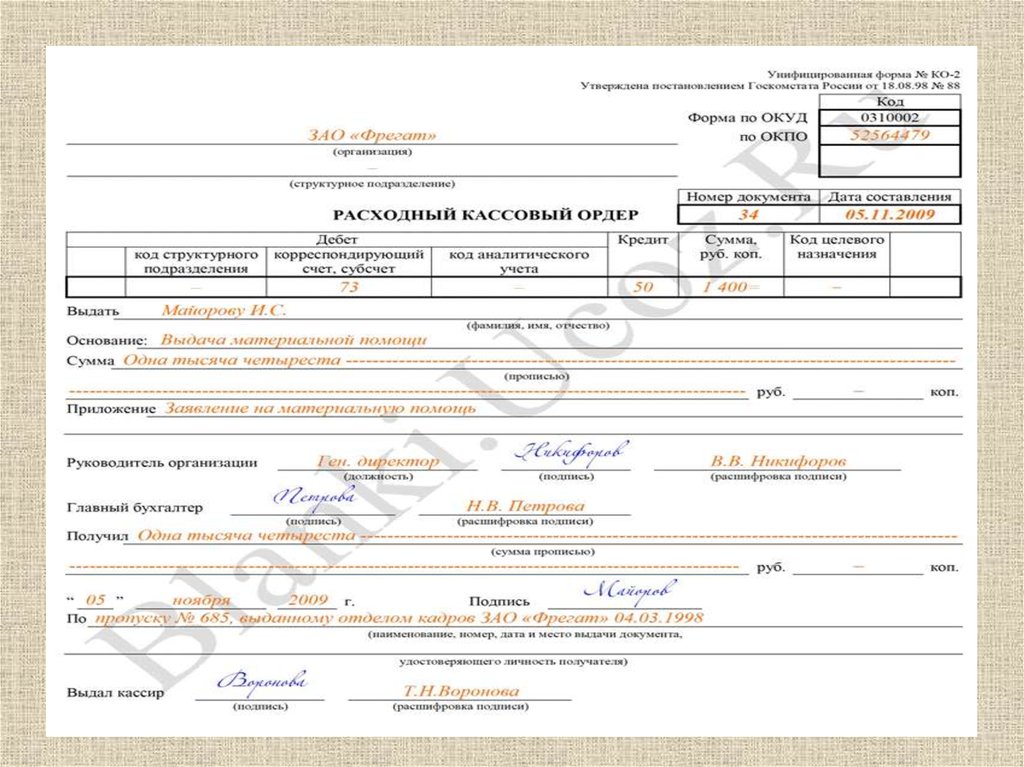

ПриходПриходный

кассовый

ордер

Касса

Журнал регистрации

приходных и

расходных кассовых

ордеров

Кассовая книга

Расход

Расходный

кассовый

ордер

10.

11.

12.

13.

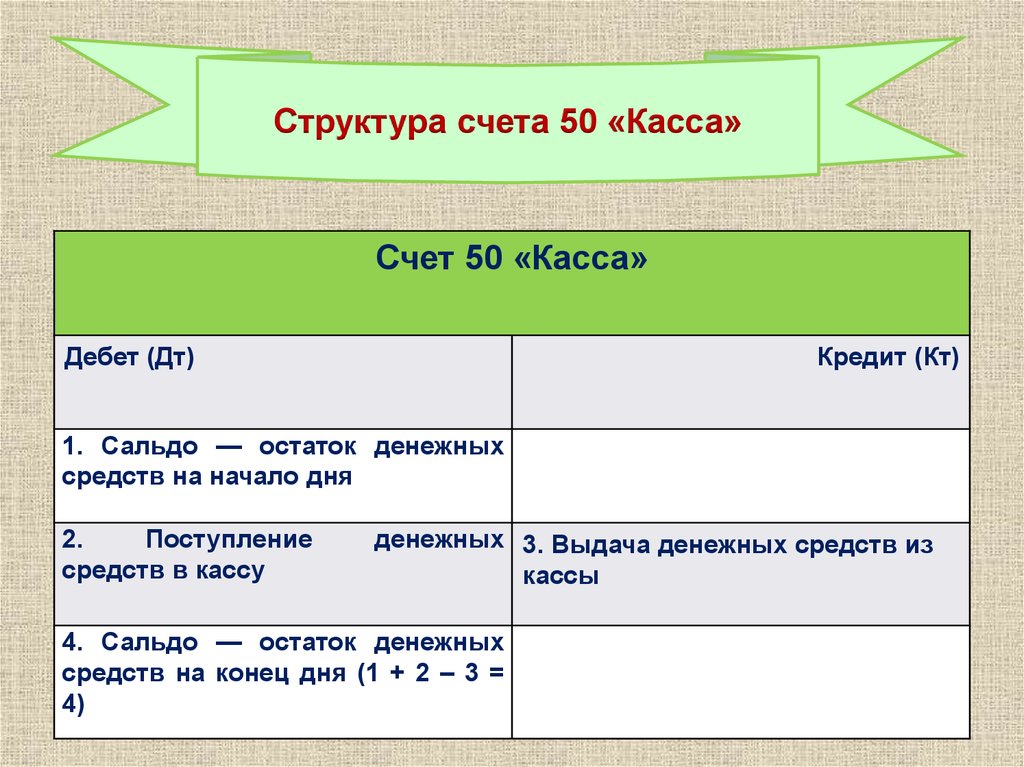

Структура счета 50 «Касса»Счет 50 «Касса»

Дебет (Дт)

Кредит (Кт)

1. Сальдо — остаток денежных

средств на начало дня

2.

Поступление

средств в кассу

денежных 3. Выдача денежных средств из

кассы

4. Сальдо — остаток денежных

средств на конец дня (1 + 2 – 3 =

4)

14.

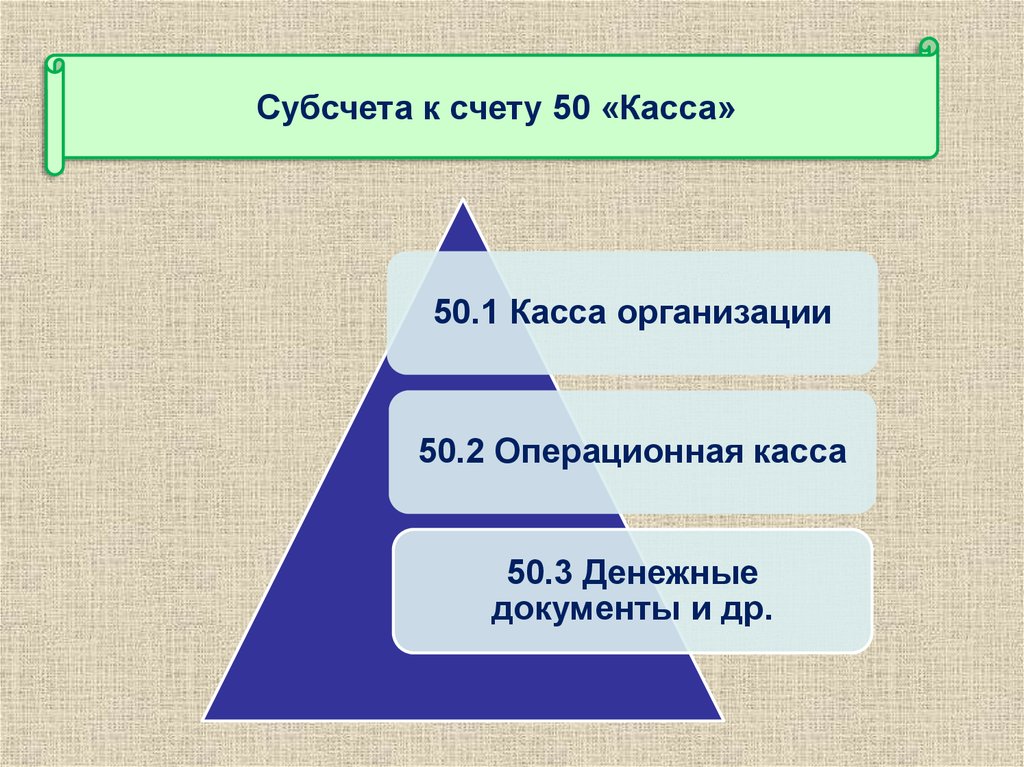

Субсчета к счету 50 «Касса»50.1 Касса организации

50.2 Операционная касса

50.3 Денежные

документы и др.

15.

16.

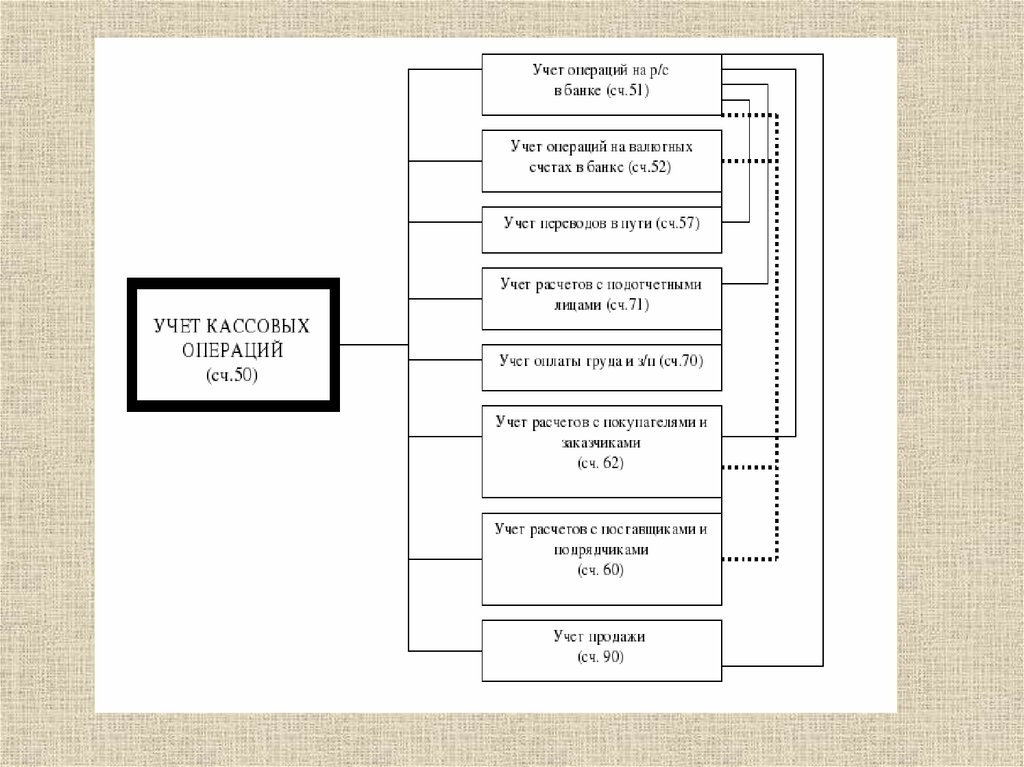

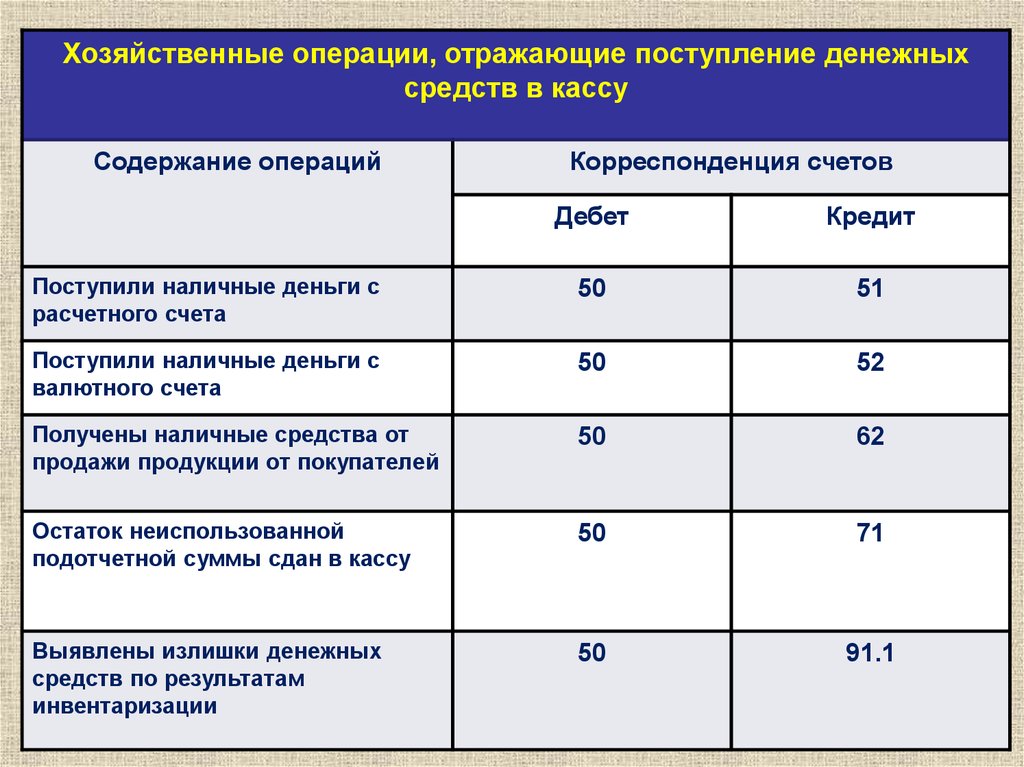

Хозяйственные операции, отражающие поступление денежныхсредств в кассу

Содержание операций

Корреспонденция счетов

Дебет

Кредит

Поступили наличные деньги с

расчетного счета

50

51

Поступили наличные деньги с

валютного счета

50

52

Получены наличные средства от

продажи продукции от покупателей

50

62

Остаток неиспользованной

подотчетной суммы сдан в кассу

50

71

Выявлены излишки денежных

средств по результатам

инвентаризации

50

91.1

17.

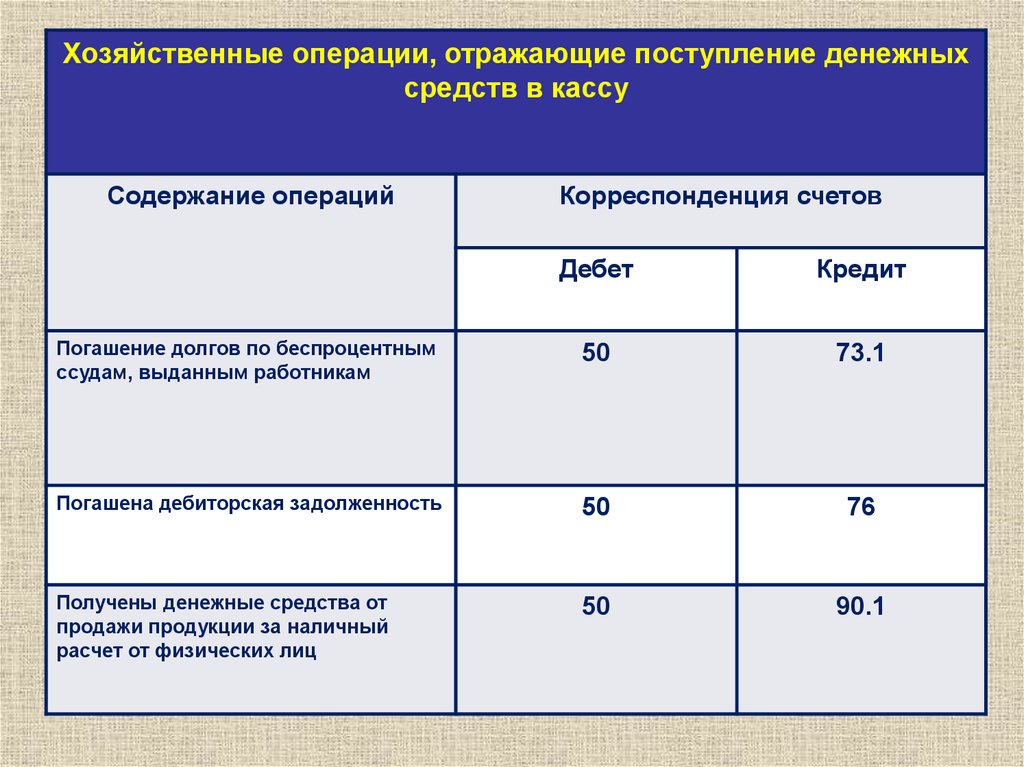

Хозяйственные операции, отражающие поступление денежныхсредств в кассу

Содержание операций

Корреспонденция счетов

Дебет

Кредит

Погашение долгов по беспроцентным

ссудам, выданным работникам

50

73.1

Погашена дебиторская задолженность

50

76

Получены денежные средства от

продажи продукции за наличный

расчет от физических лиц

50

90.1

18.

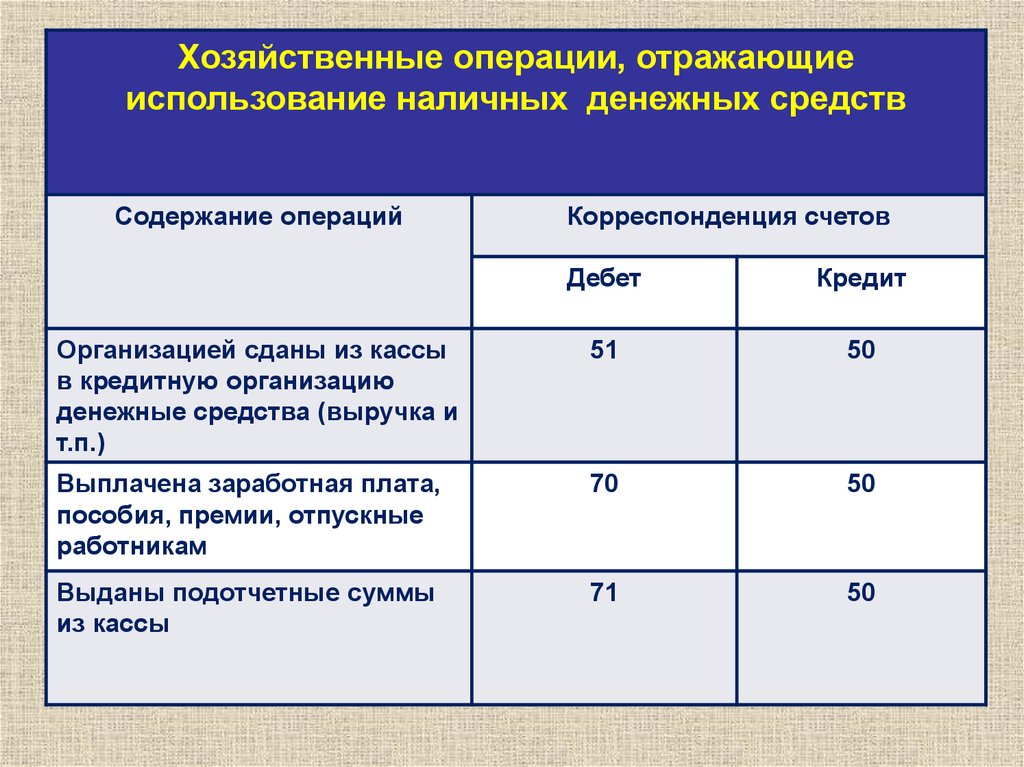

Хозяйственные операции, отражающиеиспользование наличных денежных средств

Содержание операций

Корреспонденция счетов

Дебет

Кредит

Организацией сданы из кассы

в кредитную организацию

денежные средства (выручка и

т.п.)

51

50

Выплачена заработная плата,

пособия, премии, отпускные

работникам

70

50

Выданы подотчетные суммы

из кассы

71

50

19.

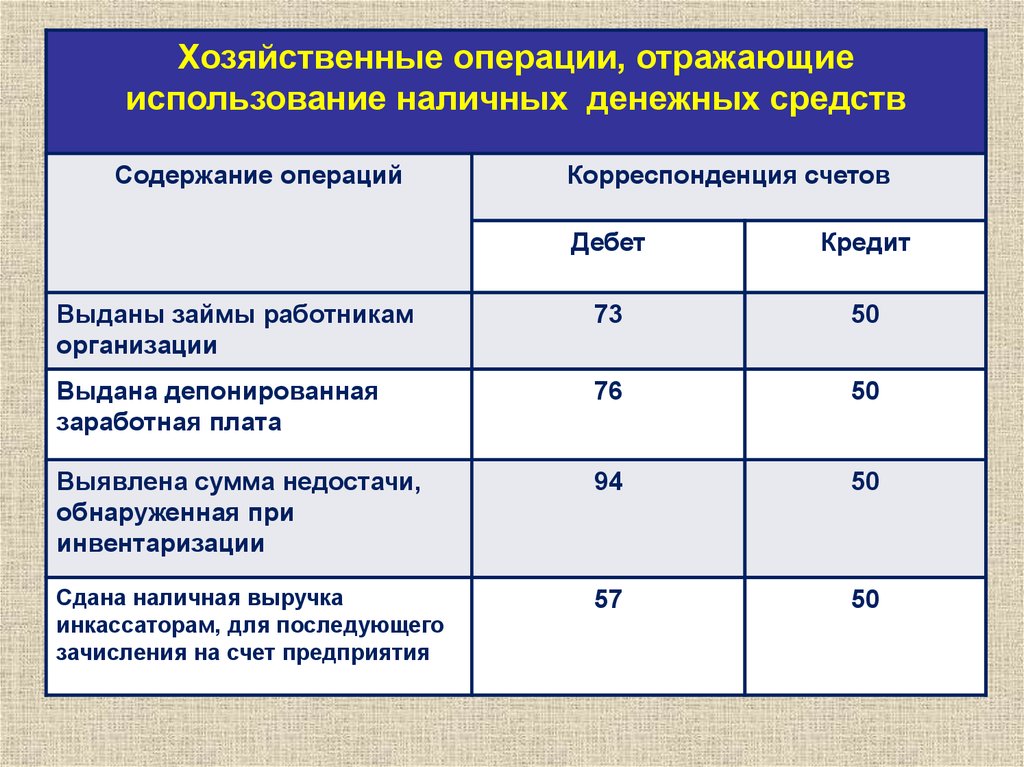

Хозяйственные операции, отражающиеиспользование наличных денежных средств

Содержание операций

Корреспонденция счетов

Дебет

Кредит

Выданы займы работникам

организации

73

50

Выдана депонированная

заработная плата

76

50

Выявлена сумма недостачи,

обнаруженная при

инвентаризации

94

50

Сдана наличная выручка

инкассаторам, для последующего

зачисления на счет предприятия

57

50

20.

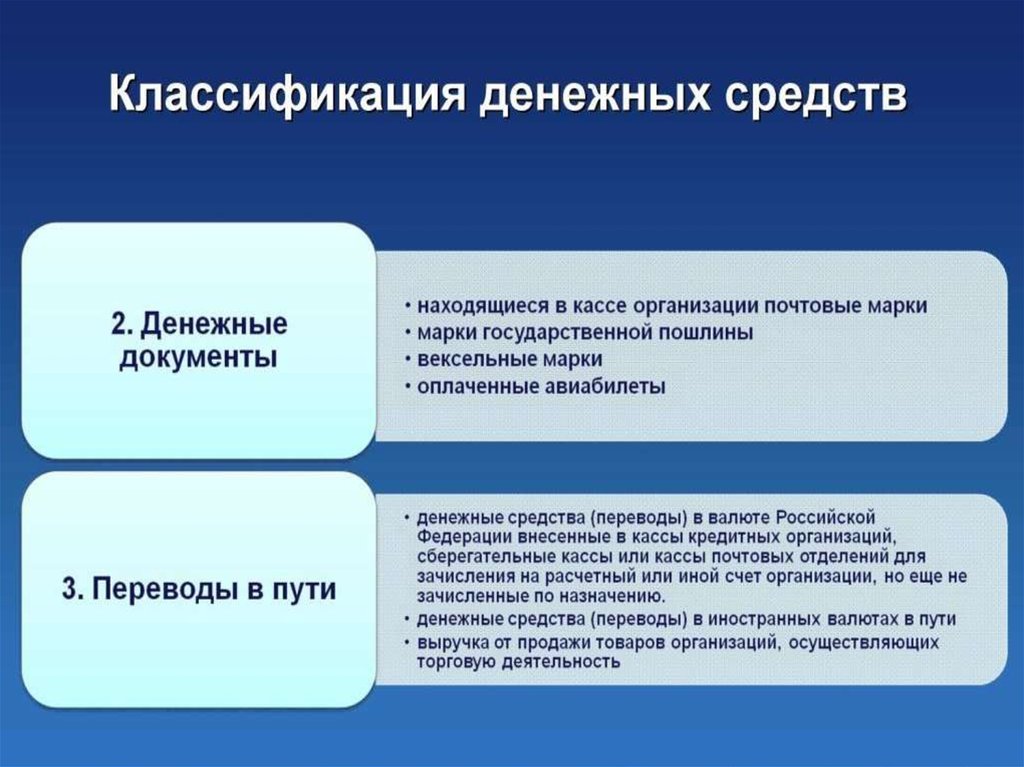

Состав денежных документовмарки госпошлин

почтовые марки

оплаченные авиабилеты, путевки

в дома отдыха и санатории

другие денежные документы

21.

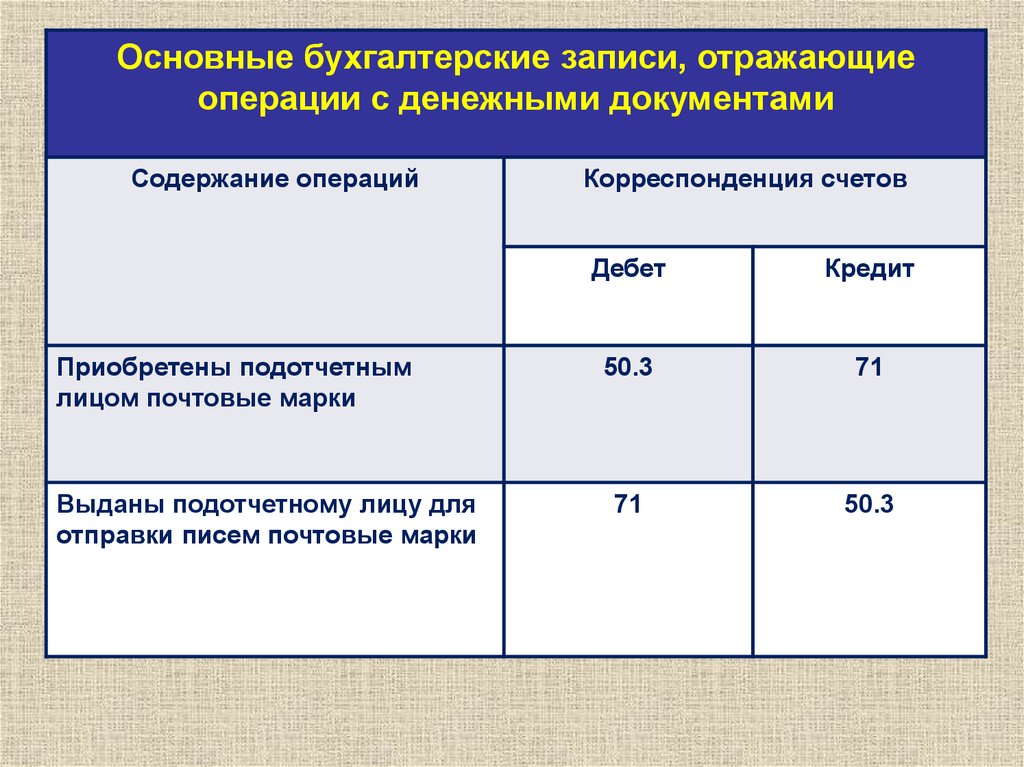

Основные бухгалтерские записи, отражающиеоперации с денежными документами

Содержание операций

Приобретены подотчетным

лицом почтовые марки

Выданы подотчетному лицу для

отправки писем почтовые марки

Корреспонденция счетов

Дебет

Кредит

50.3

71

71

50.3

22.

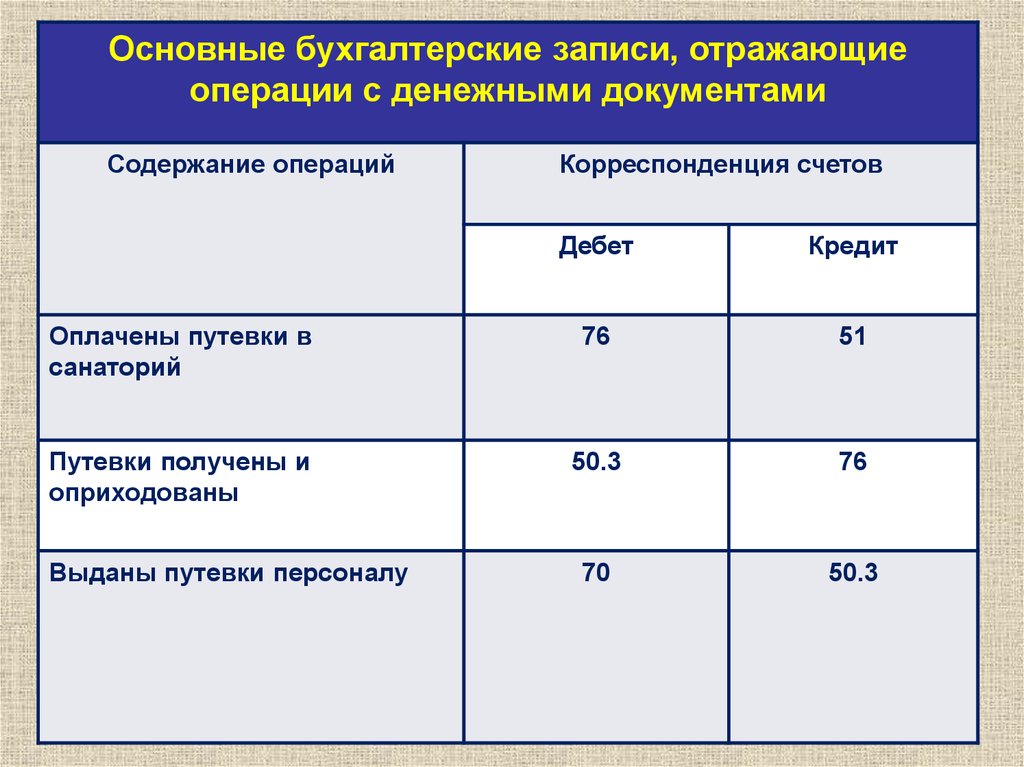

Основные бухгалтерские записи, отражающиеоперации с денежными документами

Содержание операций

Корреспонденция счетов

Дебет

Кредит

Оплачены путевки в

санаторий

76

51

Путевки получены и

оприходованы

50.3

76

70

50.3

Выданы путевки персоналу

23.

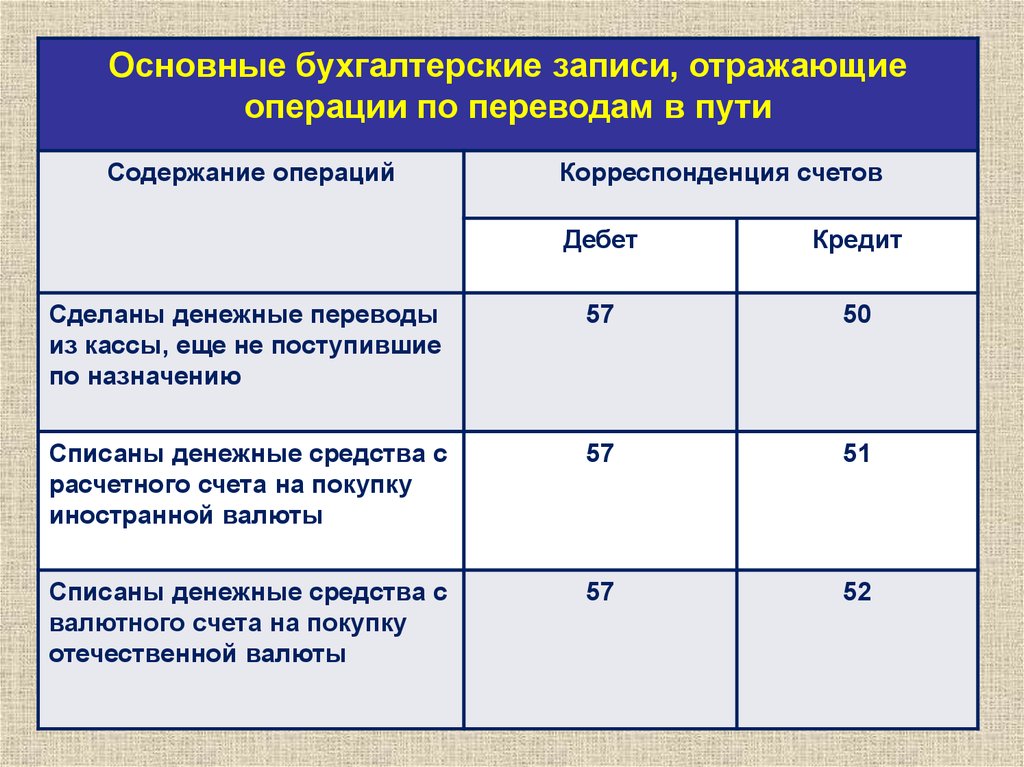

Основные бухгалтерские записи, отражающиеоперации по переводам в пути

Содержание операций

Корреспонденция счетов

Дебет

Кредит

Сделаны денежные переводы

из кассы, еще не поступившие

по назначению

57

50

Списаны денежные средства с

расчетного счета на покупку

иностранной валюты

57

51

Списаны денежные средства с

валютного счета на покупку

отечественной валюты

57

52

24.

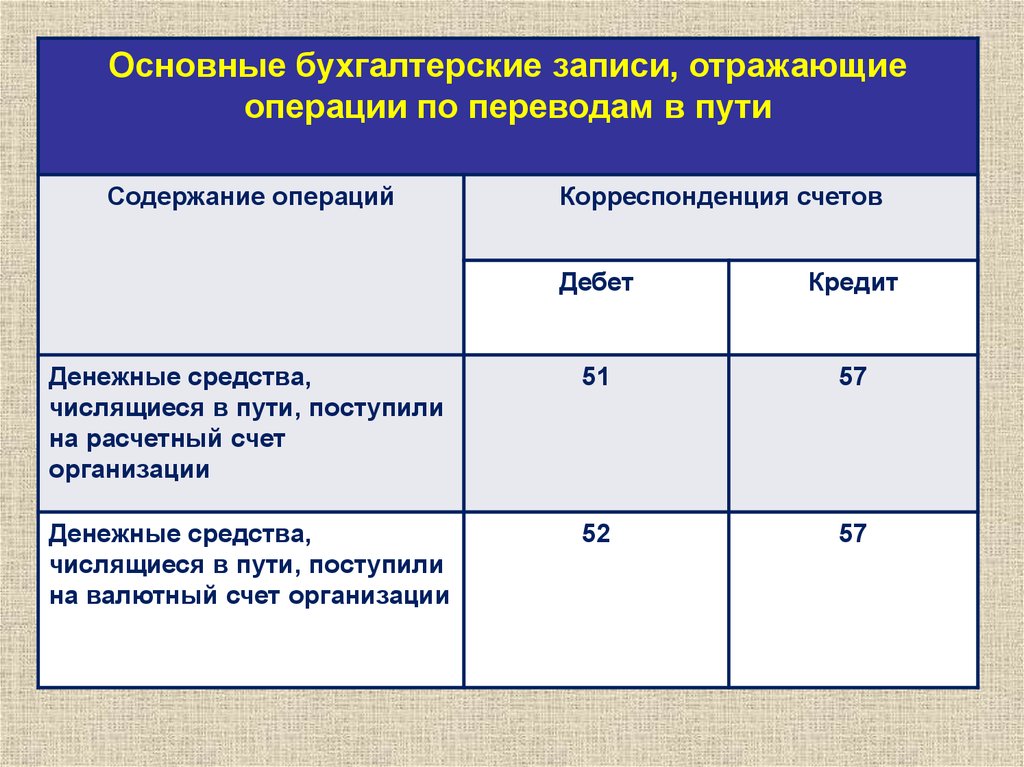

Основные бухгалтерские записи, отражающиеоперации по переводам в пути

Содержание операций

Корреспонденция счетов

Дебет

Кредит

Денежные средства,

числящиеся в пути, поступили

на расчетный счет

организации

51

57

Денежные средства,

числящиеся в пути, поступили

на валютный счет организации

52

57

25.

2.Учет денежных средств

на расчетном счете

26. Применение безналичных расчётов

Сокращает потребность в наличных деньгахСнижает расходы на денежное обращение

Способствует концентрации в банках свободных

денежных средств организаций

Обеспечивает более надёжную сохранность

27.

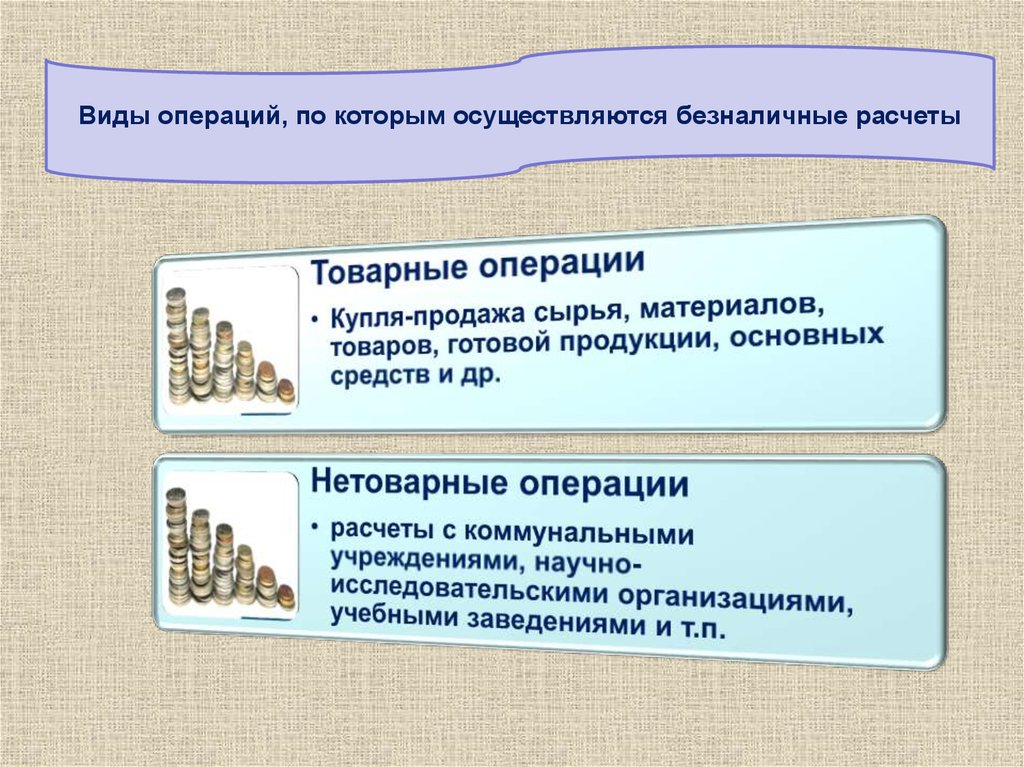

Виды операций, по которым осуществляются безналичные расчеты28.

29. Формы расчётных документов

Платёжныепоручения

Аккредитивы

Платёжные

требования

Инкассовые

поручения

Чеки

30. Расчётный счёт

На него поступают:Выручка от

продажи

продукции (работ,

услуг)

Взносы (вклады)

учредителей

(участников) в

уставный (складочный)

капитал организации

С него перечисляются и

снимаются:

Банковские

кредиты и займы

Оплата поставщикам

за товарноматериальные

ценности (работы,

услуги)

Платежи в

бюджеты и

внебюджетные

фонды

Безвозмездные

поступления

Погашение

банковских

кредитов и

процентов по

ним

Наличные для

выдачи

зарплаты

Денежные

средства из

кассы

организации

Наличные под отчёт

на хозяйственные

нужды и

командировочные

расходы

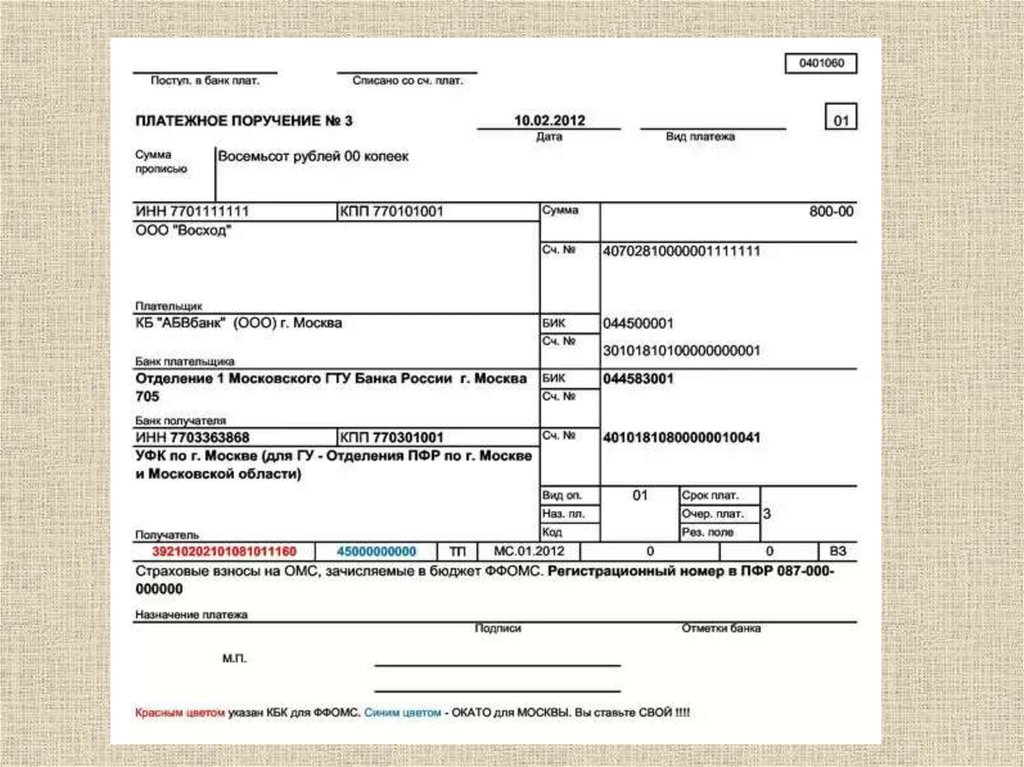

31. Схема документооборота при расчётах платёжными поручениями

32.

33.

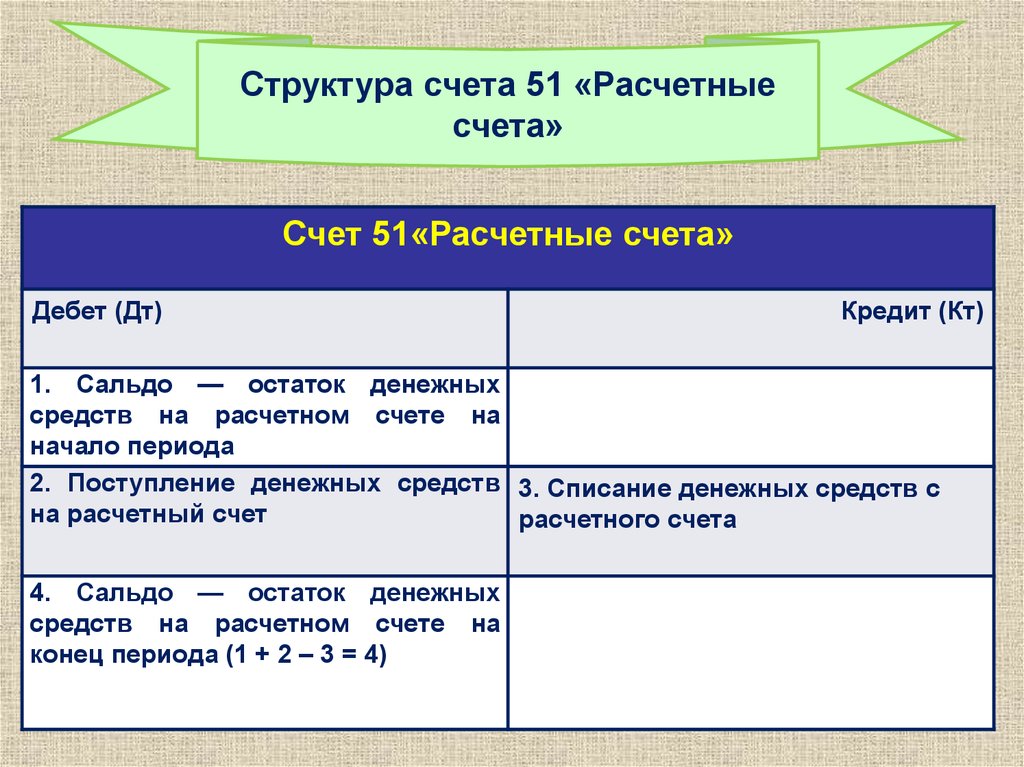

Структура счета 51 «Расчетныесчета»

Счет 51«Расчетные счета»

Дебет (Дт)

Кредит (Кт)

1. Сальдо — остаток денежных

средств на расчетном счете на

начало периода

2. Поступление денежных средств 3. Списание денежных средств с

на расчетный счет

расчетного счета

4. Сальдо — остаток денежных

средств на расчетном счете на

конец периода (1 + 2 – 3 = 4)

34. Типовые проводки по расчётному счёту

Д 51К 50

Д 51

К 66

Д 51

К 76

Д 51

К 57

Д 51

К 67

Д 51

К 90-1

Д 51

К 62

Д 51

К 75-1

Д 51

К 91-1

Д 50

К 51

Д 60

К 51

Д 68

К 51

Д 69

К 51

Д 76

К 51

Д 66

К 51

Д 70

К 51

Д 67

К51

Д 75-2

К 51

35.

3.Учет операций и

денежных средств на

валютном счете

36.

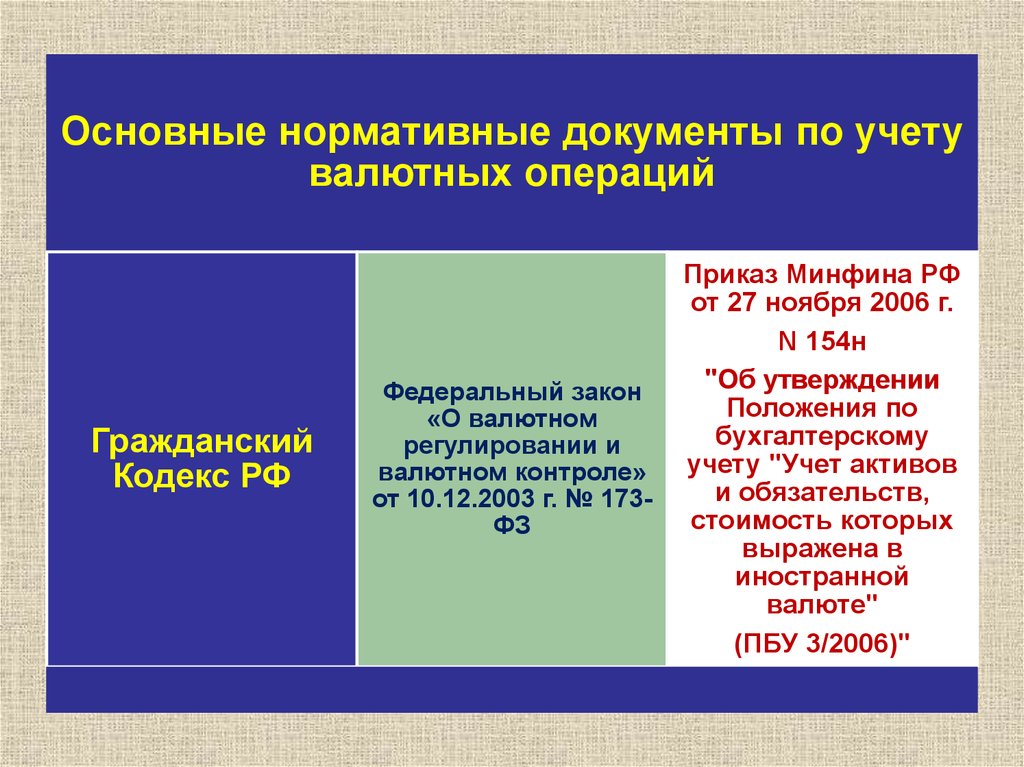

Основные нормативные документы по учетувалютных операций

Гражданский

Кодекс РФ

Федеральный закон

«О валютном

регулировании и

валютном контроле»

от 10.12.2003 г. № 173ФЗ

Приказ Минфина РФ

от 27 ноября 2006 г.

N 154н

"Об утверждении

Положения по

бухгалтерскому

учету "Учет активов

и обязательств,

стоимость которых

выражена в

иностранной

валюте"

(ПБУ 3/2006)"

37.

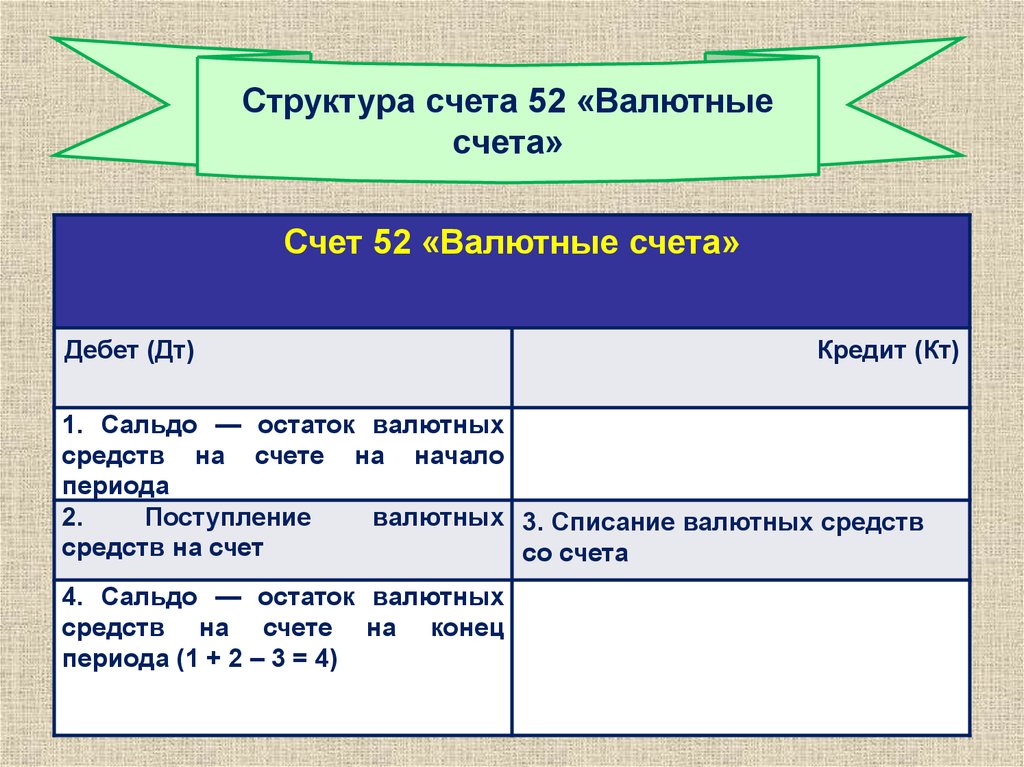

Структура счета 52 «Валютныесчета»

Счет 52 «Валютные счета»

Дебет (Дт)

Кредит (Кт)

1. Сальдо — остаток валютных

средств на счете на начало

периода

2.

Поступление

валютных 3. Списание валютных средств

средств на счет

со счета

4. Сальдо — остаток валютных

средств на счете на конец

периода (1 + 2 – 3 = 4)

38.

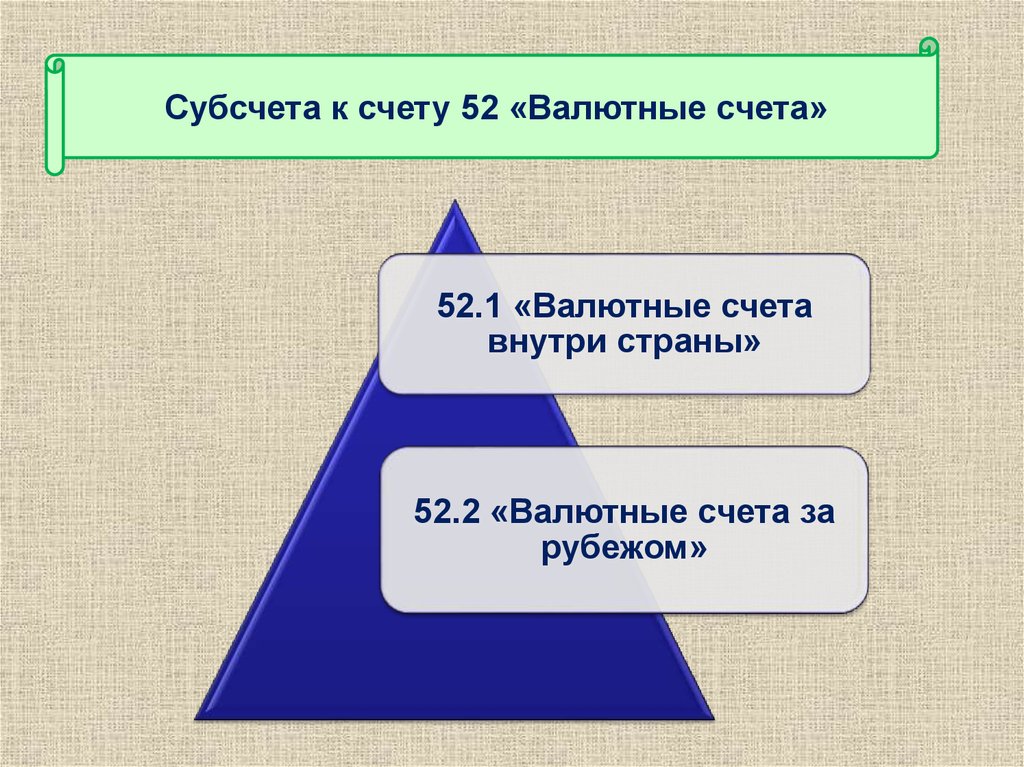

Субсчета к счету 52 «Валютные счета»52.1 «Валютные счета

внутри страны»

52.2 «Валютные счета за

рубежом»

39.

Поступление валютныхсредств

выручка за продажу

продукции, товаров,

работ, услуг

иностранная валюта,

приобретенная на

внутреннем

валютном рынке

наличные

поступления

иностранной валюты

в виде возврата

снятых с валютного

счета и

неизрасходованных

сумм на оплату

расходов, связанных

с командировками

работников

организации в

иностранные

государства

40.

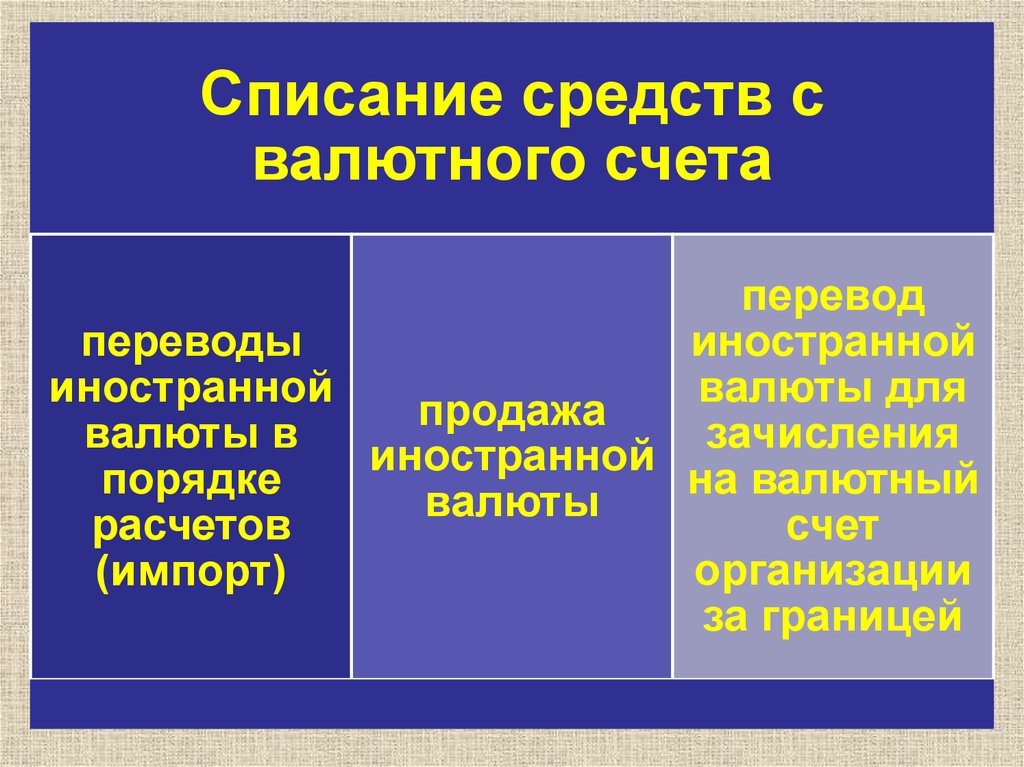

Списание средств свалютного счета

перевод

иностранной

переводы

валюты для

иностранной

продажа

валюты в

зачисления

иностранной

на валютный

порядке

валюты

расчетов

счет

организации

(импорт)

за границей

41.

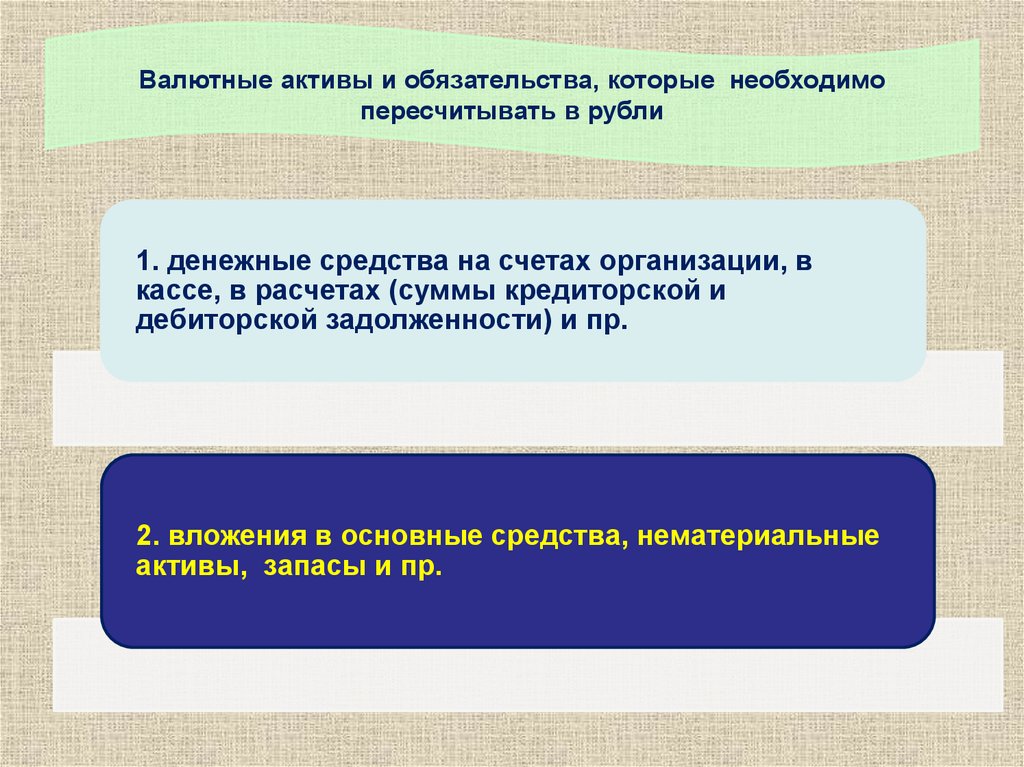

Валютные активы и обязательства, которые необходимопересчитывать в рубли

1. денежные средства на счетах организации, в

кассе, в расчетах (суммы кредиторской и

дебиторской задолженности) и пр.

2. вложения в основные средства, нематериальные

активы, запасы и пр.

42.

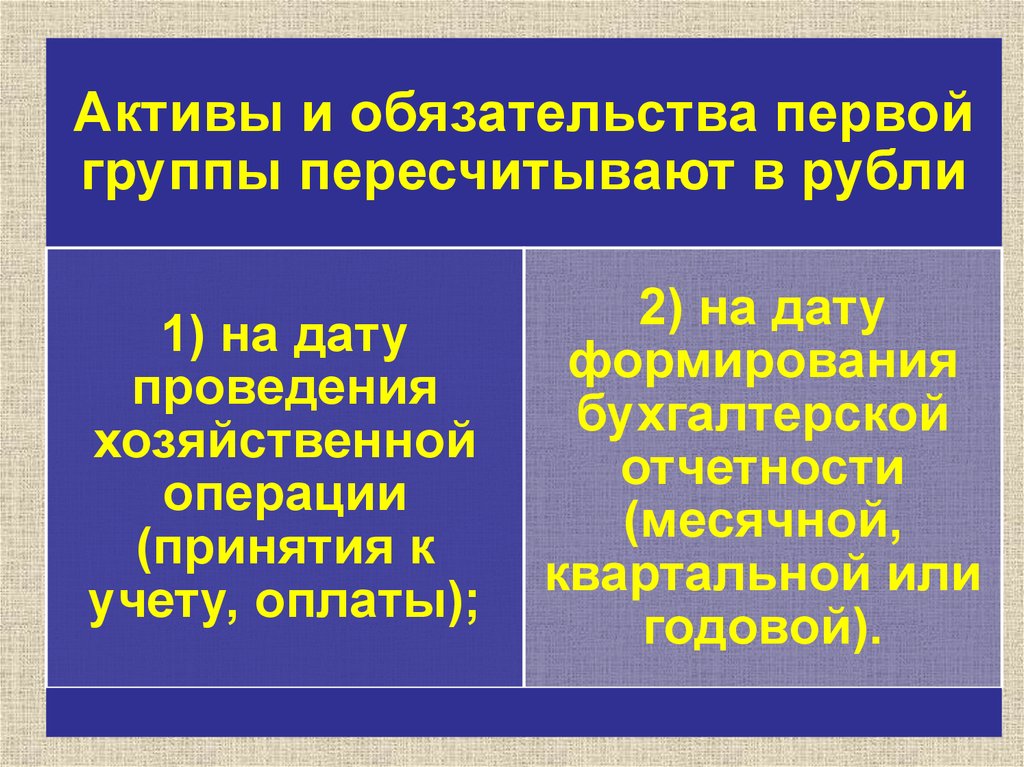

Активы и обязательства первойгруппы пересчитывают в рубли

1) на дату

проведения

хозяйственной

операции

(принятия к

учету, оплаты);

2) на дату

формирования

бухгалтерской

отчетности

(месячной,

квартальной или

годовой).

43.

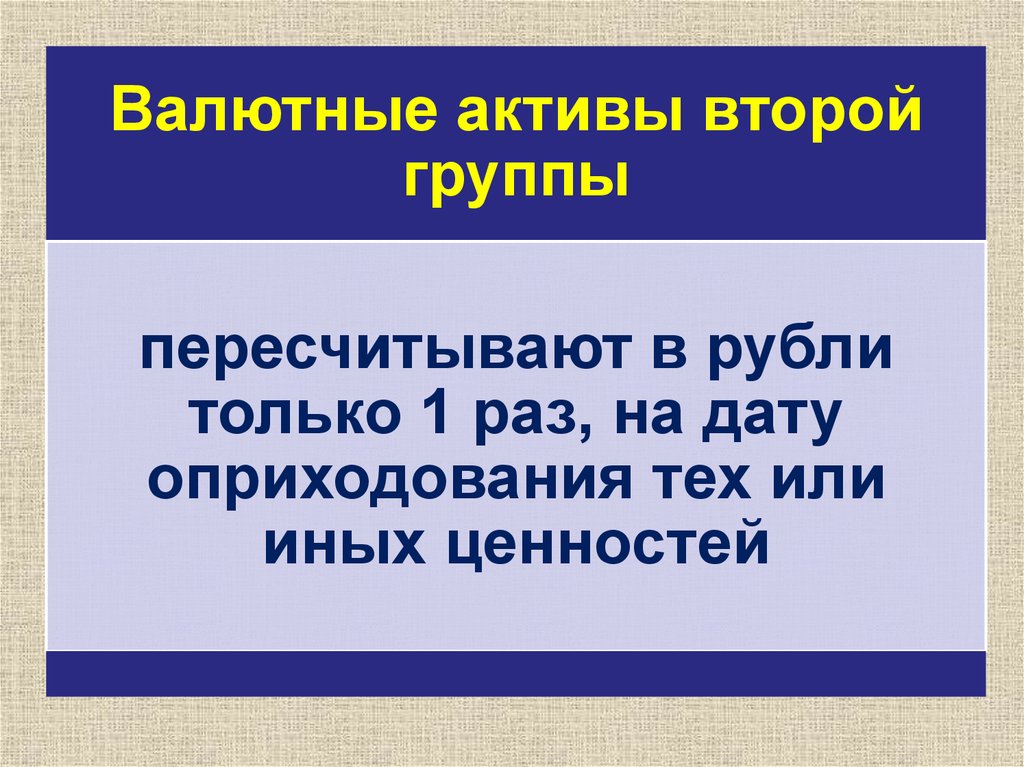

Валютные активы второйгруппы

пересчитывают в рубли

только 1 раз, на дату

оприходования тех или

иных ценностей

44.

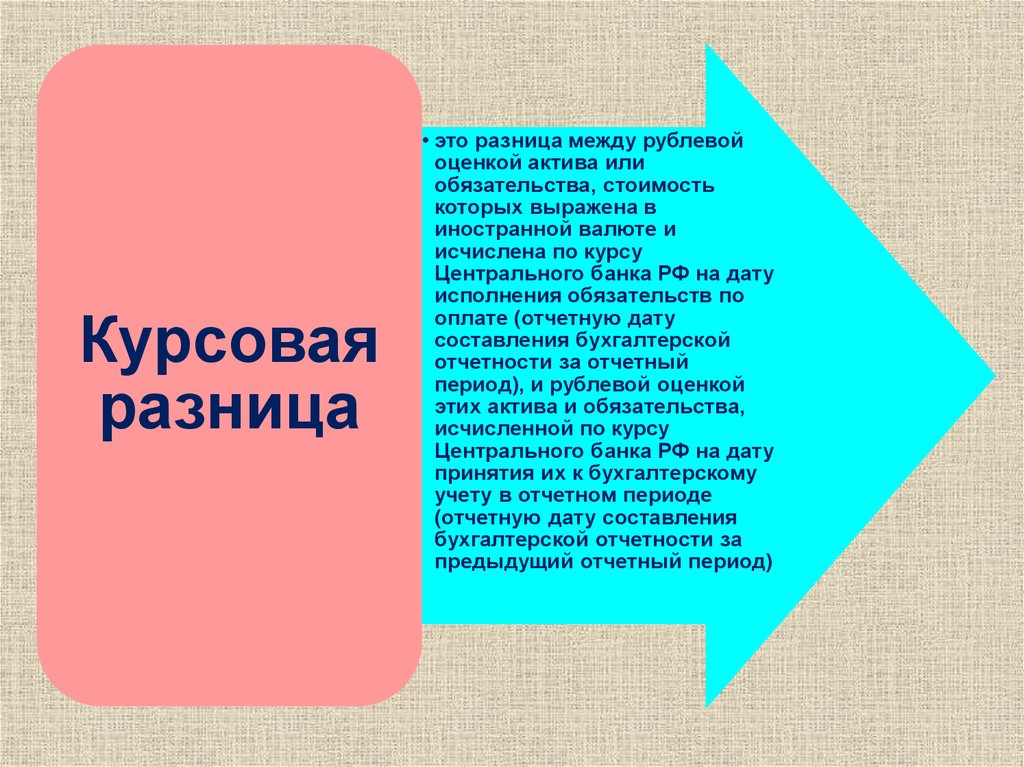

Курсоваяразница

• это разница между рублевой

оценкой актива или

обязательства, стоимость

которых выражена в

иностранной валюте и

исчислена по курсу

Центрального банка РФ на дату

исполнения обязательств по

оплате (отчетную дату

составления бухгалтерской

отчетности за отчетный

период), и рублевой оценкой

этих актива и обязательства,

исчисленной по курсу

Центрального банка РФ на дату

принятия их к бухгалтерскому

учету в отчетном периоде

(отчетную дату составления

бухгалтерской отчетности за

предыдущий отчетный период)

45. Финансовый результат от операций с валютными средствами

Положительнаякурсовая разница

Курс ЦБ

РФ

Рыночный

курс

покупки

валюты

Рыночный

курс покупки

валюты

Курса ЦБ РФ

46.

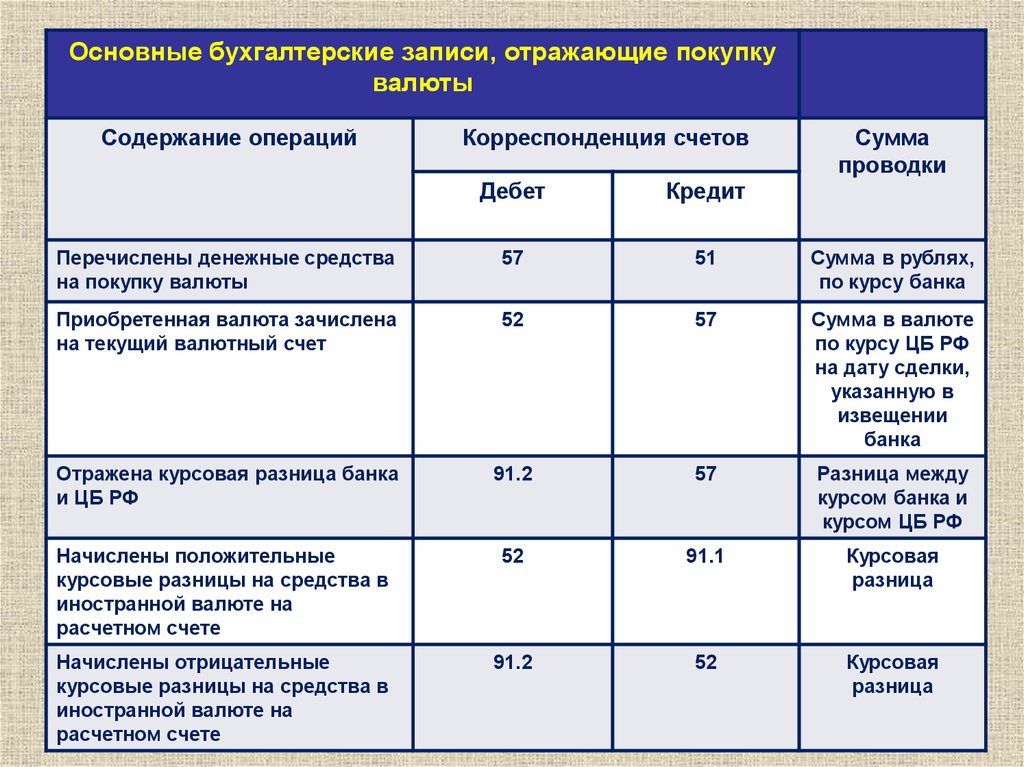

Основные бухгалтерские записи, отражающие покупкувалюты

Содержание операций

Корреспонденция счетов

Сумма

проводки

Дебет

Кредит

Перечислены денежные средства

на покупку валюты

57

51

Сумма в рублях,

по курсу банка

Приобретенная валюта зачислена

на текущий валютный счет

52

57

Сумма в валюте

по курсу ЦБ РФ

на дату сделки,

указанную в

извещении

банка

Отражена курсовая разница банка

и ЦБ РФ

91.2

57

Разница между

курсом банка и

курсом ЦБ РФ

Начислены положительные

курсовые разницы на средства в

иностранной валюте на

расчетном счете

52

91.1

Курсовая

разница

Начислены отрицательные

курсовые разницы на средства в

иностранной валюте на

расчетном счете

91.2

52

Курсовая

разница

47.

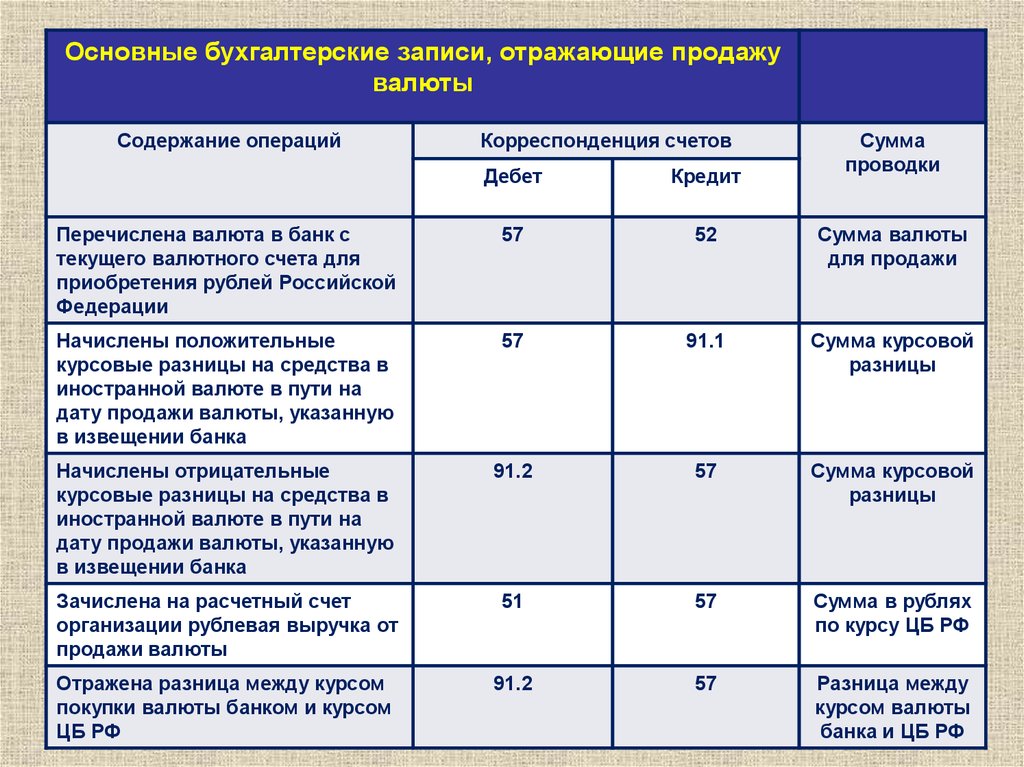

Основные бухгалтерские записи, отражающие продажувалюты

Содержание операций

Корреспонденция счетов

Сумма

проводки

Дебет

Кредит

Перечислена валюта в банк с

текущего валютного счета для

приобретения рублей Российской

Федерации

57

52

Сумма валюты

для продажи

Начислены положительные

курсовые разницы на средства в

иностранной валюте в пути на

дату продажи валюты, указанную

в извещении банка

57

91.1

Сумма курсовой

разницы

Начислены отрицательные

курсовые разницы на средства в

иностранной валюте в пути на

дату продажи валюты, указанную

в извещении банка

91.2

57

Сумма курсовой

разницы

Зачислена на расчетный счет

организации рублевая выручка от

продажи валюты

51

57

Сумма в рублях

по курсу ЦБ РФ

Отражена разница между курсом

покупки валюты банком и курсом

ЦБ РФ

91.2

57

Разница между

курсом валюты

банка и ЦБ РФ

48.

4.Учет денежных

средств на

специальных счетах в

банках

49. Специальные счета в банках

50. Аккредитив

51.

52. Схема расчётов чеками

53.

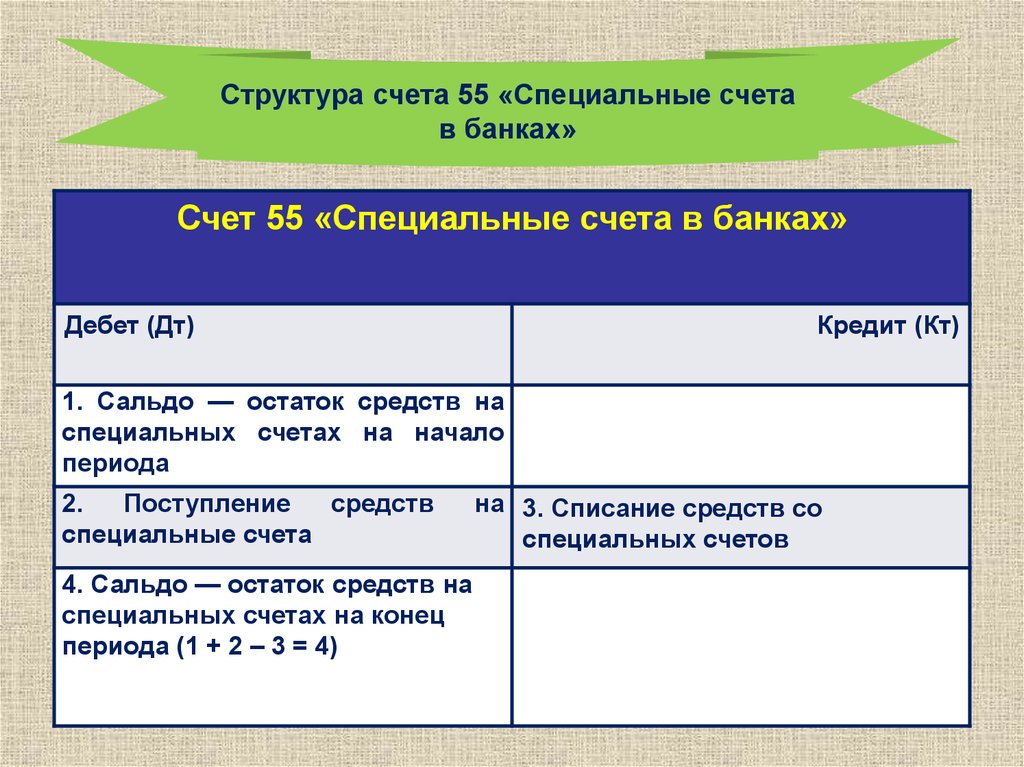

Структура счета 55 «Специальные счетав банках»

Счет 55 «Специальные счета в банках»

Дебет (Дт)

Кредит (Кт)

1. Сальдо — остаток средств на

специальных счетах на начало

периода

2.

Поступление

средств

специальные счета

4. Сальдо — остаток средств на

специальных счетах на конец

периода (1 + 2 – 3 = 4)

на 3. Списание средств со

специальных счетов

54.

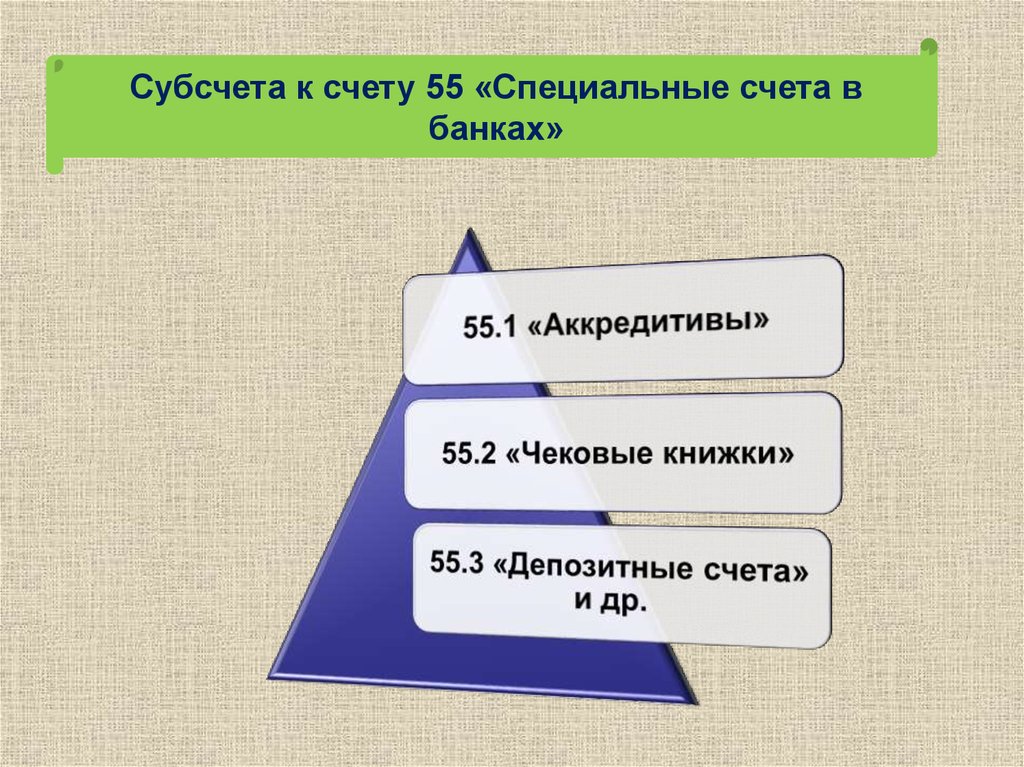

Субсчета к счету 55 «Специальные счета вбанках»

55.

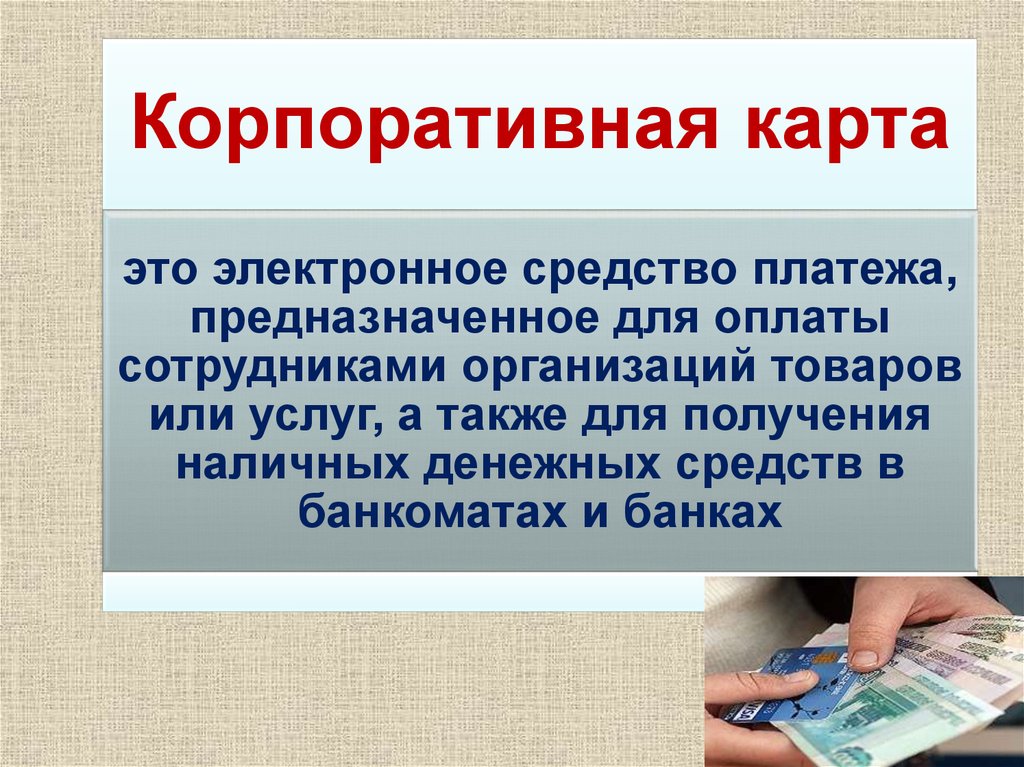

Корпоративная картаэто электронное средство платежа,

предназначенное для оплаты

сотрудниками организаций товаров

или услуг, а также для получения

наличных денежных средств в

банкоматах и банках

56.

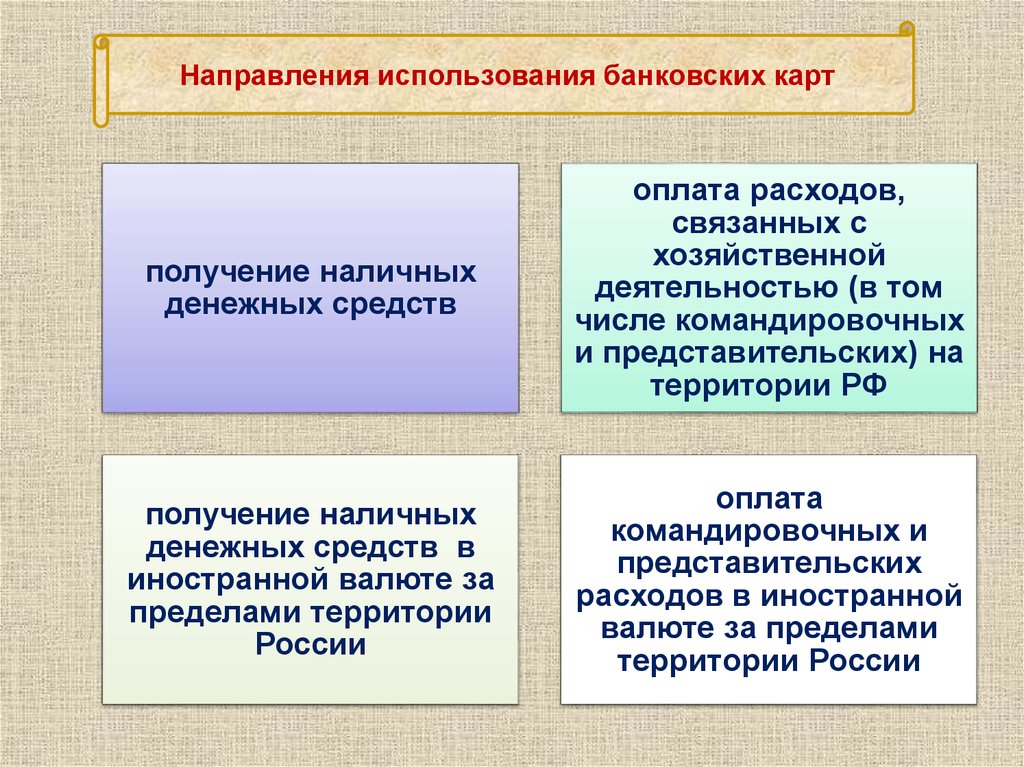

Направления использования банковских картполучение наличных

денежных средств

оплата расходов,

связанных с

хозяйственной

деятельностью (в том

числе командировочных

и представительских) на

территории РФ

получение наличных

денежных средств в

иностранной валюте за

пределами территории

России

оплата

командировочных и

представительских

расходов в иностранной

валюте за пределами

территории России

57.

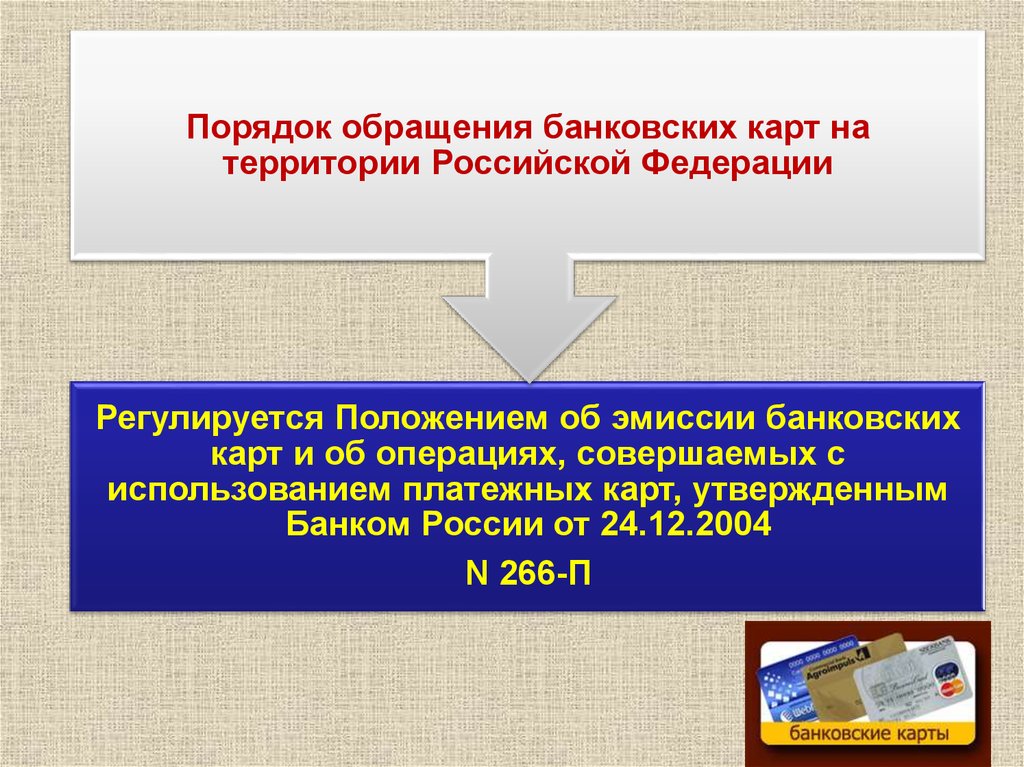

Порядок обращения банковских карт натерритории Российской Федерации

Регулируется Положением об эмиссии банковских

карт и об операциях, совершаемых с

использованием платежных карт, утвержденным

Банком России от 24.12.2004

N 266-П

58.

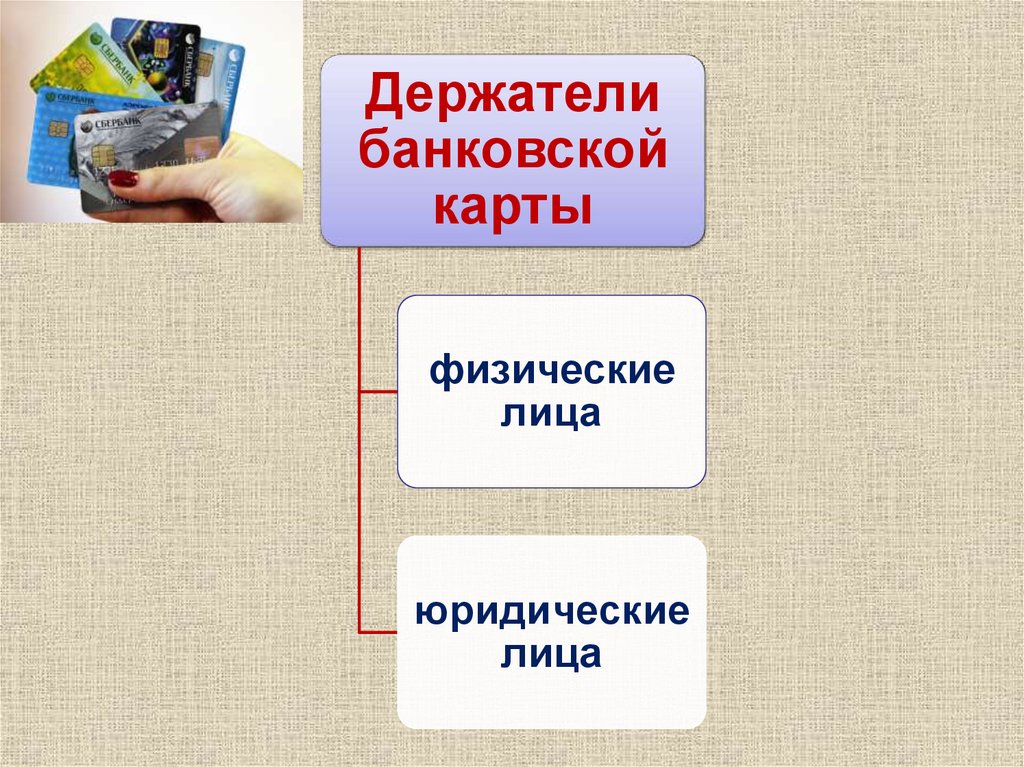

Держателибанковской

карты

физические

лица

юридические

лица

59.

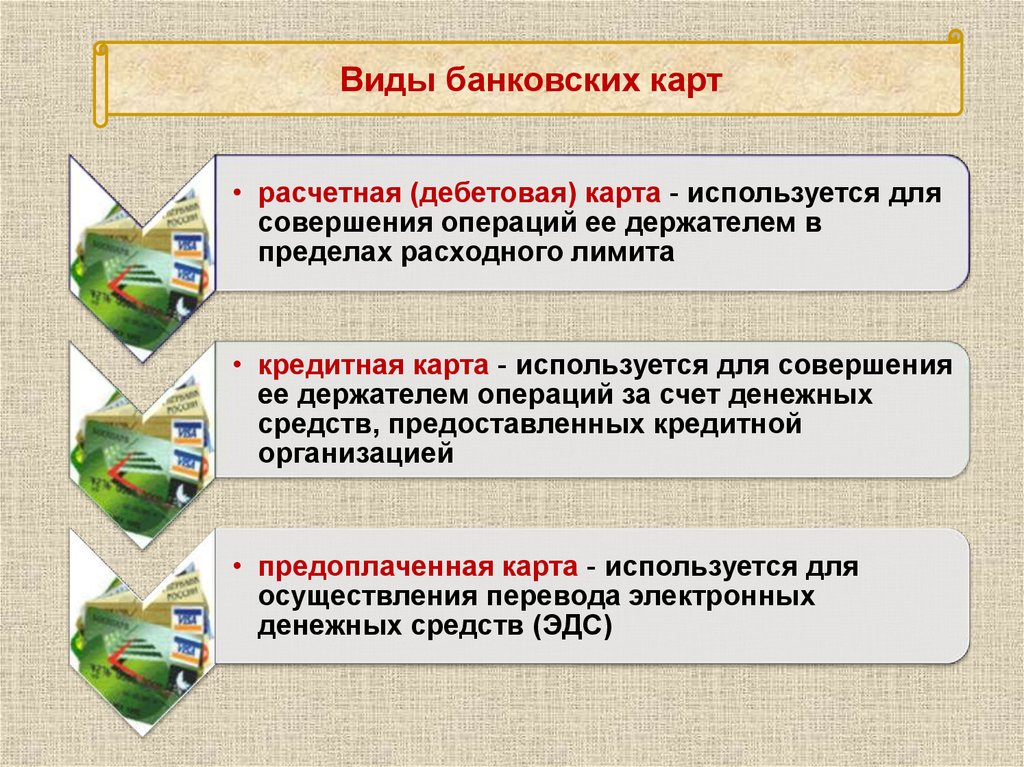

Виды банковских карт• расчетная (дебетовая) карта - используется для

совершения операций ее держателем в

пределах расходного лимита

• кредитная карта - используется для совершения

ее держателем операций за счет денежных

средств, предоставленных кредитной

организацией

• предоплаченная карта - используется для

осуществления перевода электронных

денежных средств (ЭДС)

60.

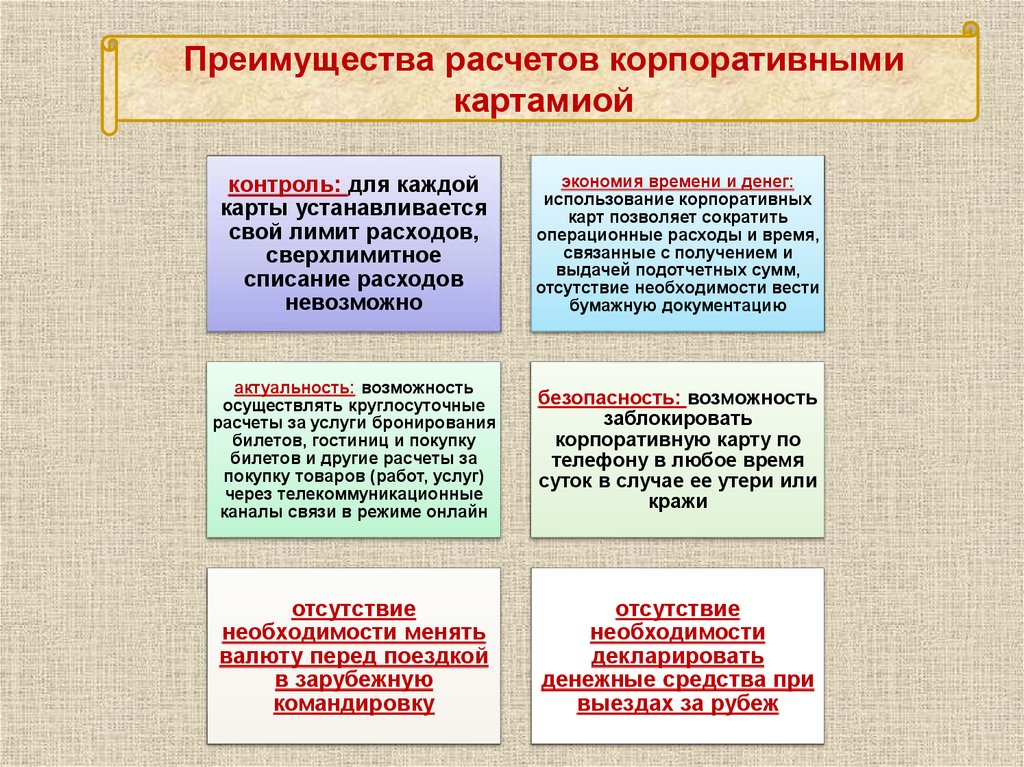

Преимущества расчетов корпоративнымикартамиой

контроль: для каждой

карты устанавливается

свой лимит расходов,

сверхлимитное

списание расходов

невозможно

экономия времени и денег:

использование корпоративных

карт позволяет сократить

операционные расходы и время,

связанные с получением и

выдачей подотчетных сумм,

отсутствие необходимости вести

бумажную документацию

актуальность: возможность

осуществлять круглосуточные

расчеты за услуги бронирования

билетов, гостиниц и покупку

билетов и другие расчеты за

покупку товаров (работ, услуг)

через телекоммуникационные

каналы связи в режиме онлайн

безопасность: возможность

заблокировать

корпоративную карту по

телефону в любое время

суток в случае ее утери или

кражи

отсутствие

необходимости менять

валюту перед поездкой

в зарубежную

командировку

отсутствие

необходимости

декларировать

денежные средства при

выездах за рубеж

61.

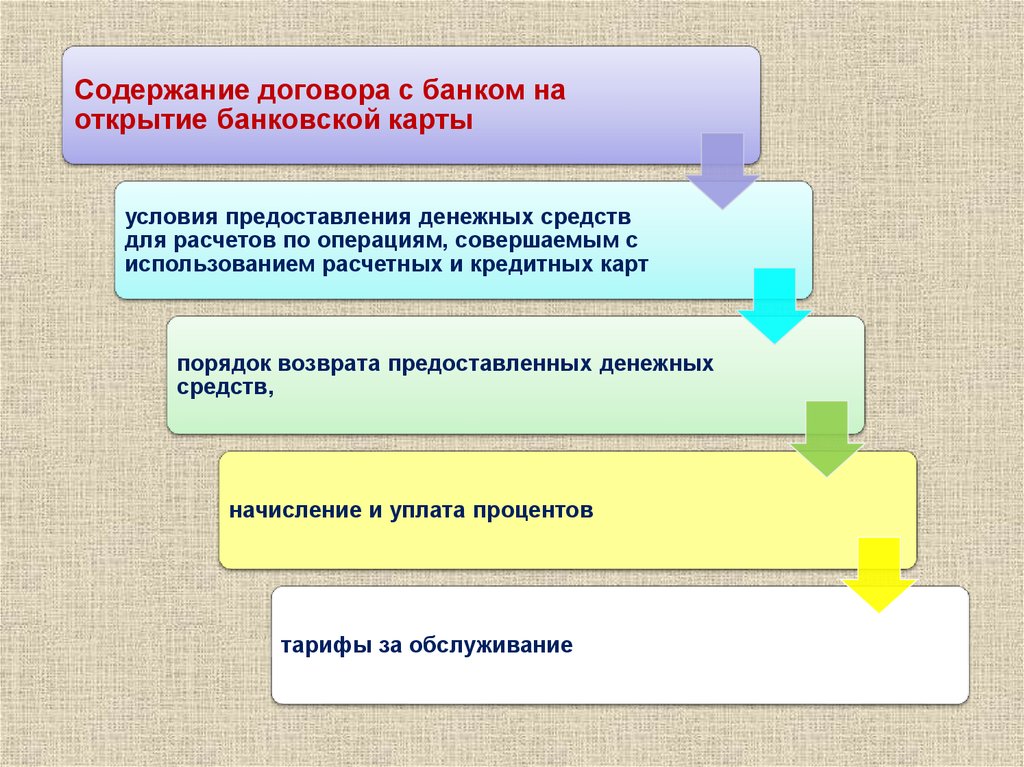

Содержание договора с банком наоткрытие банковской карты

условия предоставления денежных средств

для расчетов по операциям, совершаемым с

использованием расчетных и кредитных карт

порядок возврата предоставленных денежных

средств,

начисление и уплата процентов

тарифы за обслуживание

62.

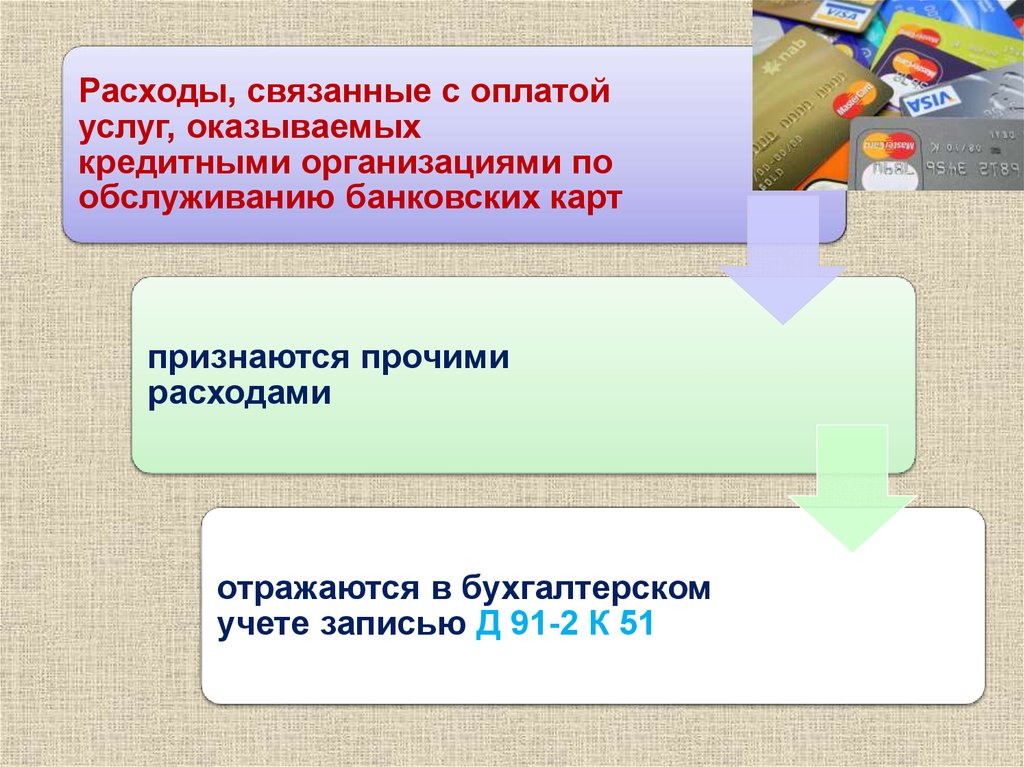

Расходы, связанные с оплатойуслуг, оказываемых

кредитными организациями по

обслуживанию банковских карт

признаются прочими

расходами

отражаются в бухгалтерском

учете записью Д 91-2 К 51

63.

Для осуществления учета иконтроля за движением

корпоративных карт и средств на

карточных счетах

вносят соответствующие элементы

в учетную политику

экономического субъекта

и разрабатывают соответствующий

регламент (положение) в виде

самостоятельного приложения к

учетной политике

64.

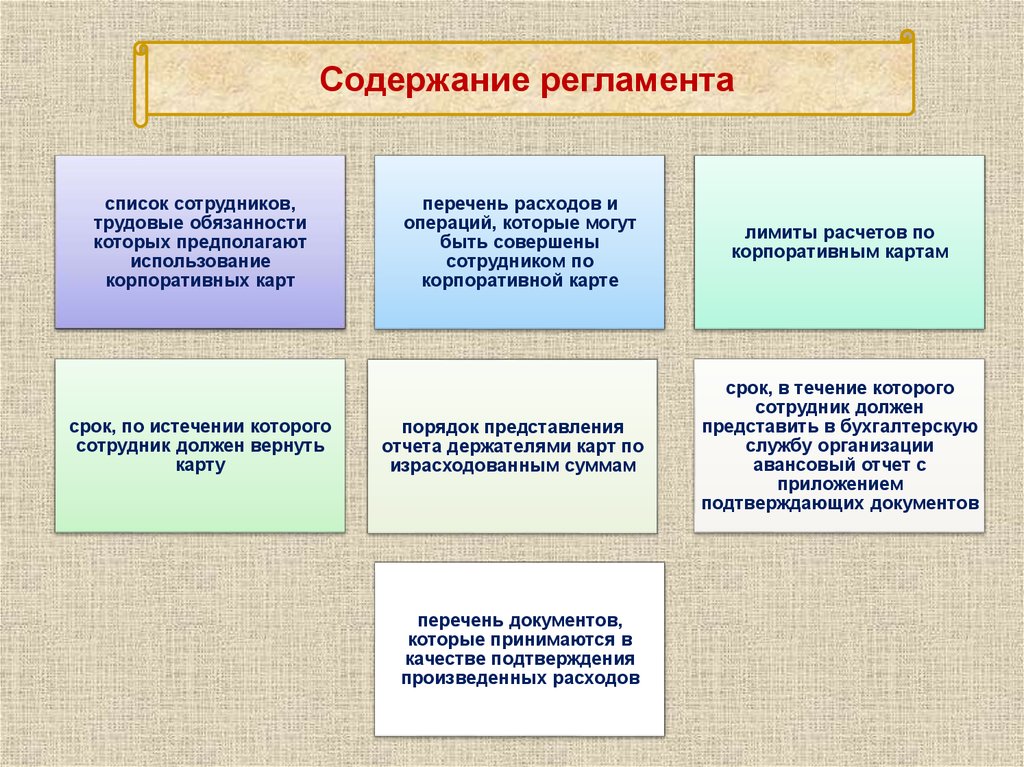

Содержание регламентасписок сотрудников,

трудовые обязанности

которых предполагают

использование

корпоративных карт

срок, по истечении которого

сотрудник должен вернуть

карту

перечень расходов и

операций, которые могут

быть совершены

сотрудником по

корпоративной карте

порядок представления

отчета держателями карт по

израсходованным суммам

перечень документов,

которые принимаются в

качестве подтверждения

произведенных расходов

лимиты расчетов по

корпоративным картам

срок, в течение которого

сотрудник должен

представить в бухгалтерскую

службу организации

авансовый отчет с

приложением

подтверждающих документов

65.

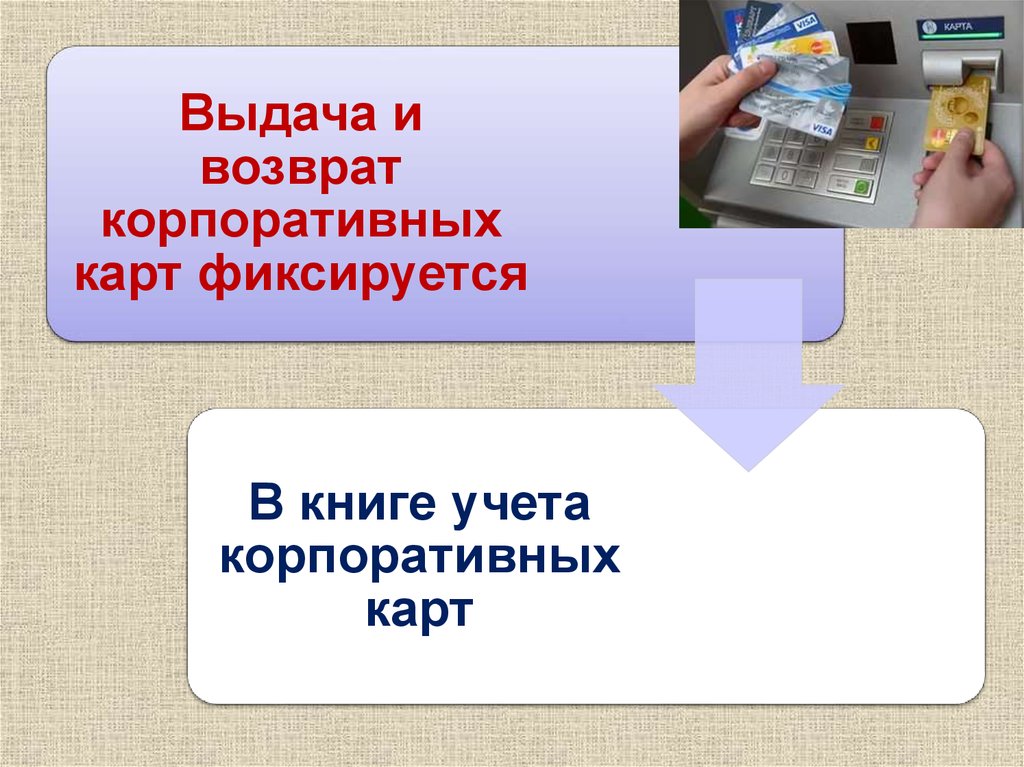

Выдача ивозврат

корпоративных

карт фиксируется

В книге учета

корпоративных

карт

66.

Содержание книги учета корпоративных картФ.И.О. держателей

карты (работников)

и их должности

реквизиты карты

(наименование

банка, номер карты,

срок ее действия,

тип карты)

сумма лимита

расходов по карте

сумма остатка

денежных средств

на карте

даты передачи и

возврата карт

67. Типовые проводки по специальным счетам в банках

По субсчёту 55-3«Депозитные счета»

По субсчёту 55-1

«Аккредитивы»

Д 55-1

К 51, 52, 66

Д 60,76

К 55-1

Д 51, 52

К 55-1

По субсчёту 55-2

«Чековые книжки»

Д 55-2

К 51, 52,

66

Д 60,76

К 55-2

Д 51, 52

К 55-2

Д 55-3

К 51, 52

Д 55-3

К 91-1

Д 51, 52

К 55-3

По субсчёту 55-4

«Корпоративные

банковские карты»

Д 55-4

К 51, 52

Д 71

К 55-4

Д 70

К 55-4