Similar presentations:

ghtptynfwbz 1211.PPTX

1.

Мошенничество в бухгалтерской(финансовой) отчетности

Преднамеренное искажение финансовой информации с целью обмана инвесторов,

кредиторов и государственных органов

2.

Что такое мошенничество вБФО?

Мошенничество в бухгалтерской

(финансовой) отчётности — это

преднамеренное искажение финансовой

информации с целью обмана

заинтересованных сторон.

Жертвами становятся инвесторы,

кредиторы, государственные органы и

другие пользователи финансовой

отчётности, принимающие решения на

основе недостоверных данных.

3.

Основные примерымошенничества

Завышение

активов

Намеренное завышение стоимости

Сокрытие дохода

Искажение дохода с целью уменьшения

активов или занижение обязательств для налоговых обязательств перед

улучшения финансовых показателей

государством

Фиктивные

операции

Создание несуществующих сделок для

Незаконные схемы

обмана инвесторов, банков и партнёров

из компании или уклонения от налогов

Использование схем для вывода средств

4.

Два типа мошенничества вВуалирование

Умышленная

БФО

«Приукрашивание» отдельных

фальсификация

Искажение показателей, которые

показателей бухгалтерской отчётности

значительно меняют представление о

для внешних пользователей, которые не

реальном финансовом положении

оказывают большого влияния на общий

Создаёт искажённое, но не критическое

результат.

представление о финансовом состоянии

организации.

Приводит к принятию катастрофически

компании.

отчётности.

неверных решений пользователями

5.

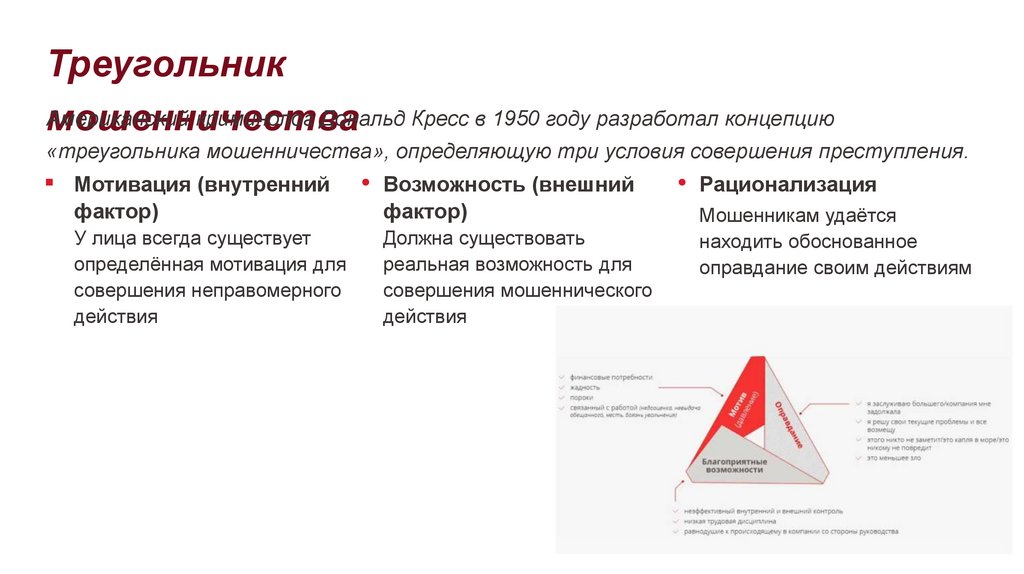

ТреугольникАмериканский

криминолог Дональд Кресс в 1950 году разработал концепцию

мошенничества

«треугольника мошенничества», определяющую три условия совершения преступления.

Мотивация (внутренний

фактор)

Возможность (внешний

фактор)

У лица всегда существует

определённая мотивация для

совершения неправомерного

действия

Должна существовать

реальная возможность для

совершения мошеннического

действия

Рационализация

Мошенникам удаётся

находить обоснованное

оправдание своим действиям

6.

Масштабы проблемы ипоследствия

7%

$994М

30%

Убытки от

оборота

Ежегодные

убытки

Глобальные

потери

Миллиардов

долларов США

Банкротства

Случаев банкротства

компаний по всему миру от

теряют компании мира по

предприятий в США

корпоративного

данным Международной

вызваны действиями

мошенничества

ассоциации

мошенников

Махинации с отчётностью приводят не только к искажению данных, но и к потере

репутации и существенному снижению рыночной капитализации. Подрывается

доверие контрагентов и инвесторов, что ухудшает финансовое положение вплоть

до банкротства.

7.

Мошенничество в банкеКрупное

дело о фальсификации бухгалтерской отчётности и выводе средств из

«Ассоциация»

нижегородского банка

8.

Выявлениенарушений

2019 год

Искажение данных

Расследование АСВ

Банк лишился лицензии из-

Бухучёт не совпадал со

Агентство по страхованию

за полной утраты капитала

сведениями в

вкладов обнаружило

автоматизированной системе и

фальсификацию отчётности

SWIFT

9.

Схемапреступления

Период операций

В 2016–2019 годах главный казначей Владимир

Макаревич фальсифицировал внутреннюю

отчетность и платежи в системе SWIFT

Механизм вывода

€2,2M

$2M

Евро

Доллары

Выведено на Кипр

Выведено на Кипр

Средства выводились на счета юридических и

984M₽

физических лиц на Кипре через сделки купли-

Общий ущерб

продажи валюты

Рублей причинено

банку

10.

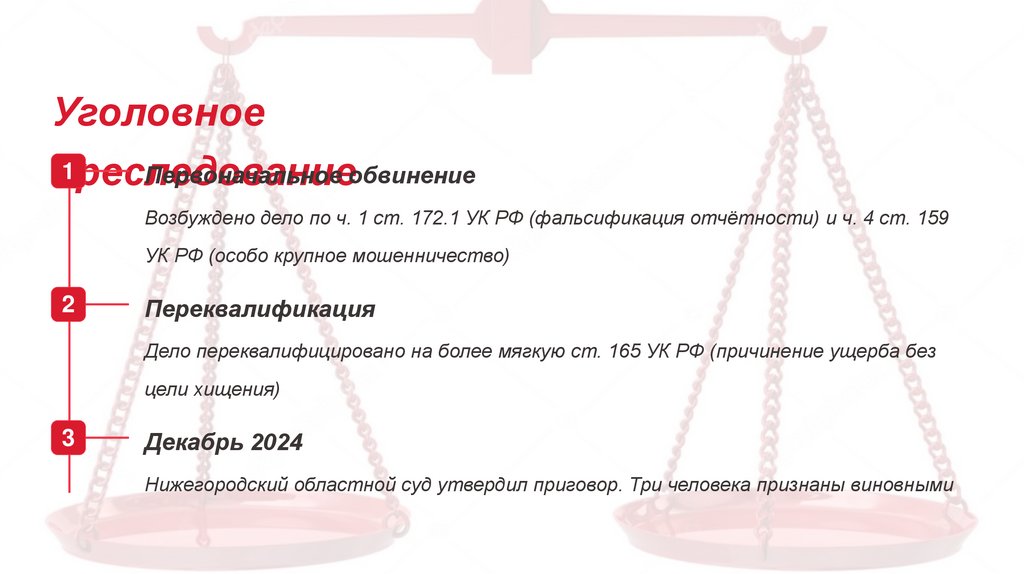

Уголовное1

Первоначальное обвинение

преследование

Возбуждено дело по ч. 1 ст. 172.1 УК РФ (фальсификация отчётности) и ч. 4 ст. 159

УК РФ (особо крупное мошенничество)

2

Переквалификация

Дело переквалифицировано на более мягкую ст. 165 УК РФ (причинение ущерба без

цели хищения)

3

Декабрь 2024

Нижегородский областной суд утвердил приговор. Три человека признаны виновными

11.

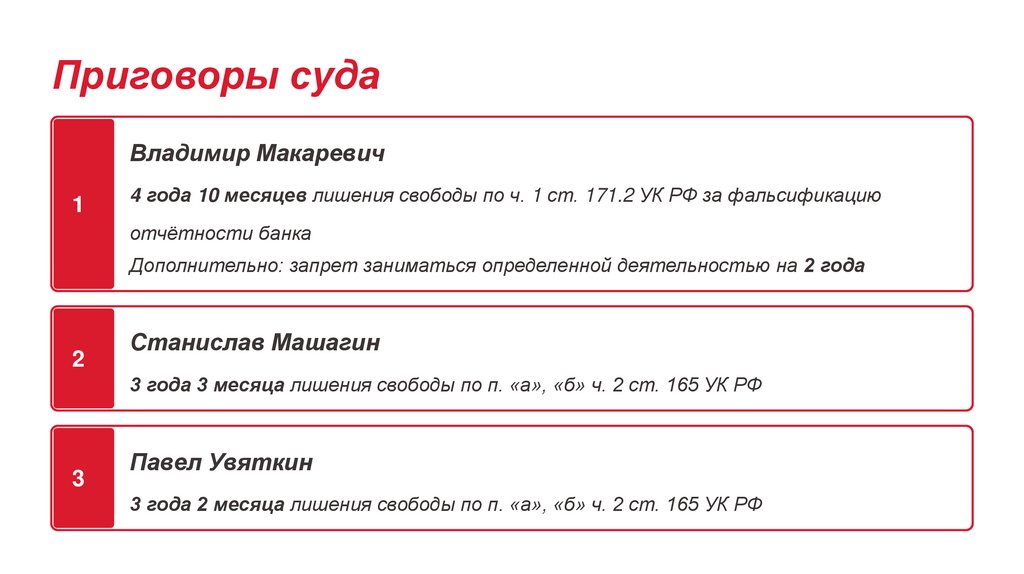

Приговоры судаВладимир Макаревич

1

4 года 10 месяцев лишения свободы по ч. 1 ст. 171.2 УК РФ за фальсификацию

отчётности банка

Дополнительно: запрет заниматься определенной деятельностью на 2 года

2

Станислав Машагин

3 года 3 месяца лишения свободы по п. «а», «б» ч. 2 ст. 165 УК РФ

3

Павел Увяткин

3 года 2 месяца лишения свободы по п. «а», «б» ч. 2 ст. 165 УК РФ

12.

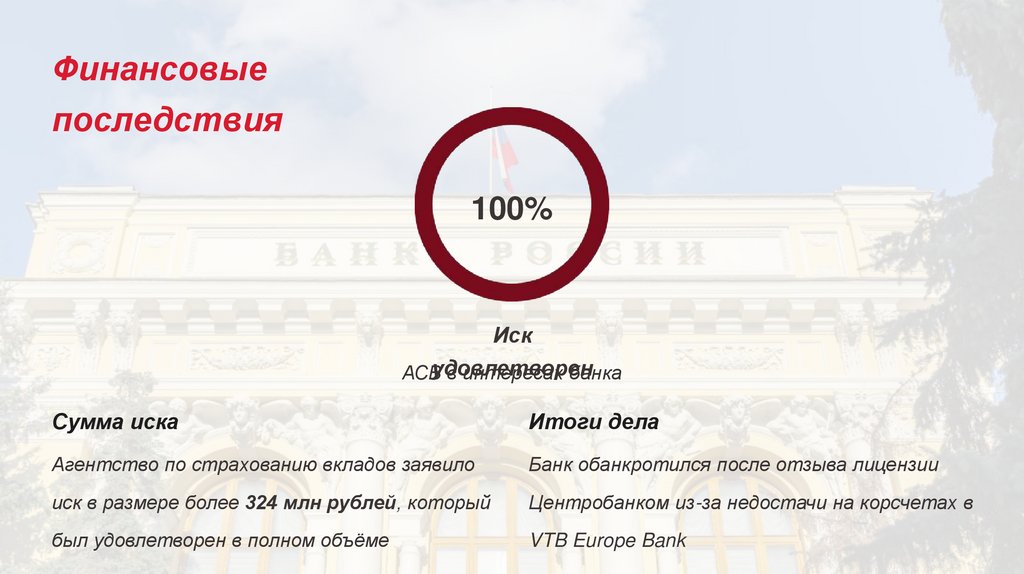

Финансовыепоследствия

100%

Иск

удовлетворен

АСВ

в интересах банка

Сумма иска

Итоги дела

Агентство по страхованию вкладов заявило

Банк обанкротился после отзыва лицензии

иск в размере более 324 млн рублей, который

Центробанком из-за недостачи на корсчетах в

был удовлетворен в полном объёме

VTB Europe Bank

13.

Заключение: Предотвращение мошенничестваДля эффективной борьбы с мошенничеством в бухгалтерской отчётности необходим

комплексный подход:

Тщательный учет и аудит

Регулярное проведение

внешнего и внутреннего аудита с

детальной проверкой операций

Система внутреннего

контроля

Создание

эффективной

многоуровневой системы

контроля за финансовыми

операциями

Современные технологии

Использование

информационных систем с

защитой от манипуляций

данными

Обучение персонала

Повышение квалификации сотрудников в области выявления и предотвращения мошенничества

Фальсификация бухгалтерской отчётности осуществляется путем манипулирования

четырьмя группами объектов: показателями отчётности, системой обработки

информации, бизнес-процессами и системой внутреннего контроля.