finance

finance law

lawSimilar presentations:

Виды мошенничества в онлайн-микрокредитовании

1.

«Основные схемы совершения он-лайн мошенничеств в сфере микрофинансирования.Предложения по совершенствованию противодействия данным схемам»

2.

Виды мошенничества в онлайн-микрокредитовании:I. Без участия

заёмщика

Использование

«виртуальных» карт

Причастны

работники

кредитных

учреждений

Применение

технических

графических

редакторов и т.п.

Причастны

родственники,

близкие и знакомые

заёмщика

3.

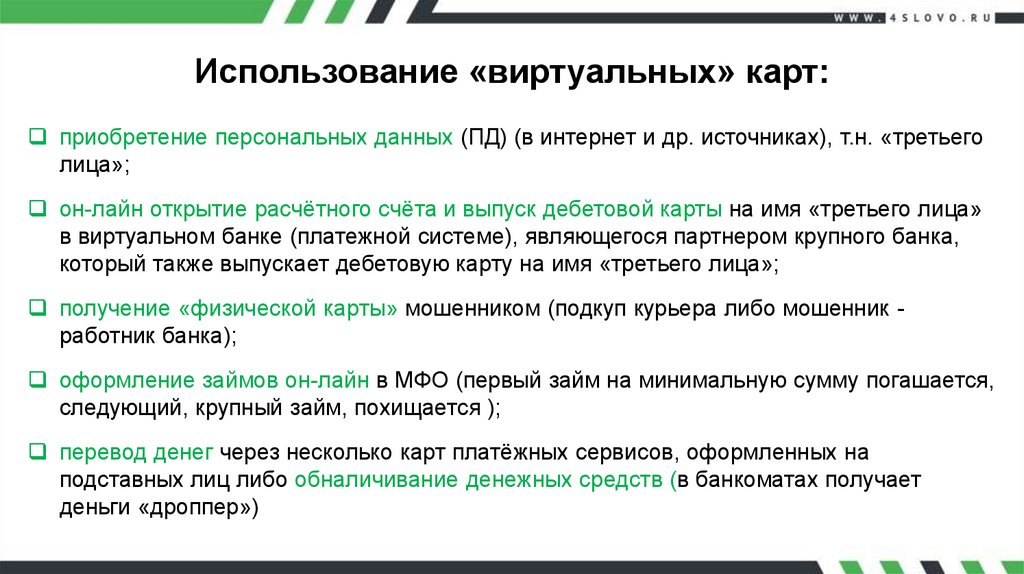

Использование «виртуальных» карт:приобретение персональных данных (ПД) (в интернет и др. источниках), т.н. «третьего

лица»;

он-лайн открытие расчётного счёта и выпуск дебетовой карты на имя «третьего лица»

в виртуальном банке (платежной системе), являющегося партнером крупного банка,

который также выпускает дебетовую карту на имя «третьего лица»;

получение «физической карты» мошенником (подкуп курьера либо мошенник работник банка);

оформление займов он-лайн в МФО (первый займ на минимальную сумму погашается,

следующий, крупный займ, похищается );

перевод денег через несколько карт платёжных сервисов, оформленных на

подставных лиц либо обналичивание денежных средств (в банкоматах получает

деньги «дроппер»)

4.

Причастны работники кредитных учреждений:работник банка (мошенник) оформляет документы на выпуск

карты, привязанной к счету клиента;

получение «физической карты» мошенником;

оформление займа онлайн в МФО;

обналичивание денежных средств либо перевод денег через

несколько платёжных сервисов.

5.

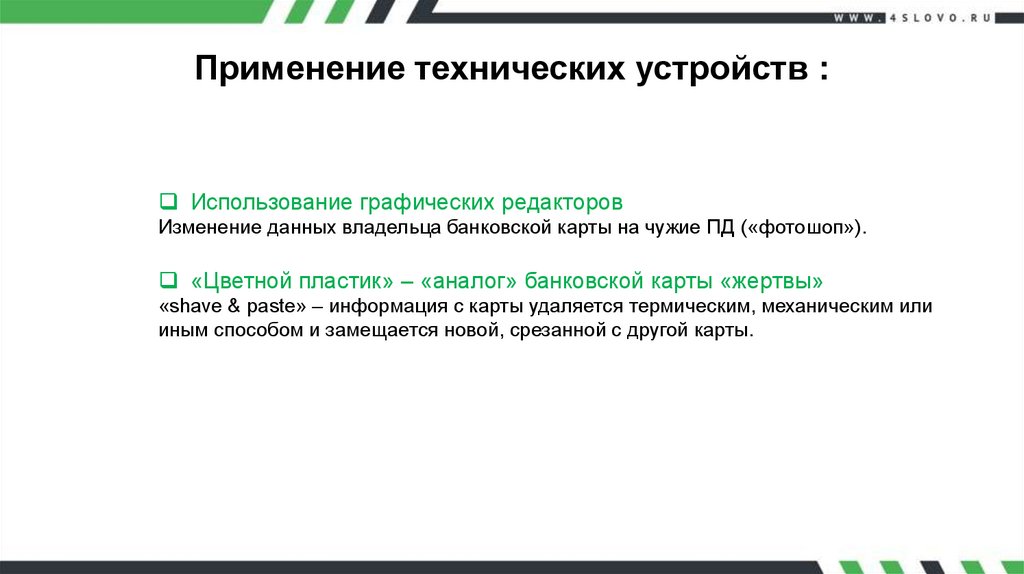

Применение технических устройств :Использование графических редакторов

Изменение данных владельца банковской карты на чужие ПД («фотошоп»).

«Цветной пластик» – «аналог» банковской карты «жертвы»

«shave & paste» – информация с карты удаляется термическим, механическим или

иным способом и замещается новой, срезанной с другой карты.

6.

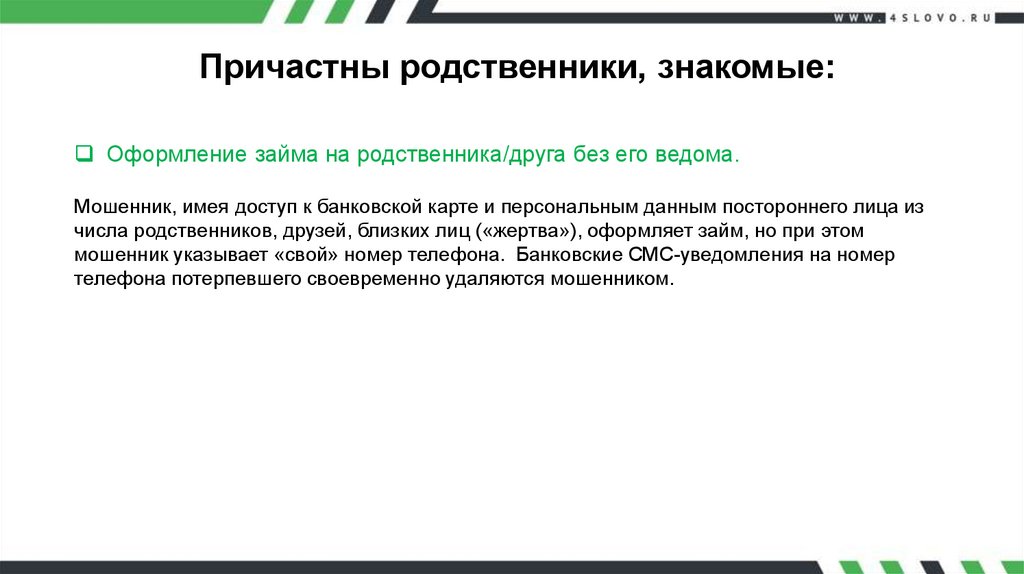

Причастны родственники, знакомые:Оформление займа на родственника/друга без его ведома.

Мошенник, имея доступ к банковской карте и персональным данным постороннего лица из

числа родственников, друзей, близких лиц («жертва»), оформляет займ, но при этом

мошенник указывает «свой» номер телефона. Банковские СМС-уведомления на номер

телефона потерпевшего своевременно удаляются мошенником.

7.

Виды мошенничества в онлайн-микрокредитовании:II. С участием заёмщика

Введение заёмщика

в заблуждение

(friendly fraud)

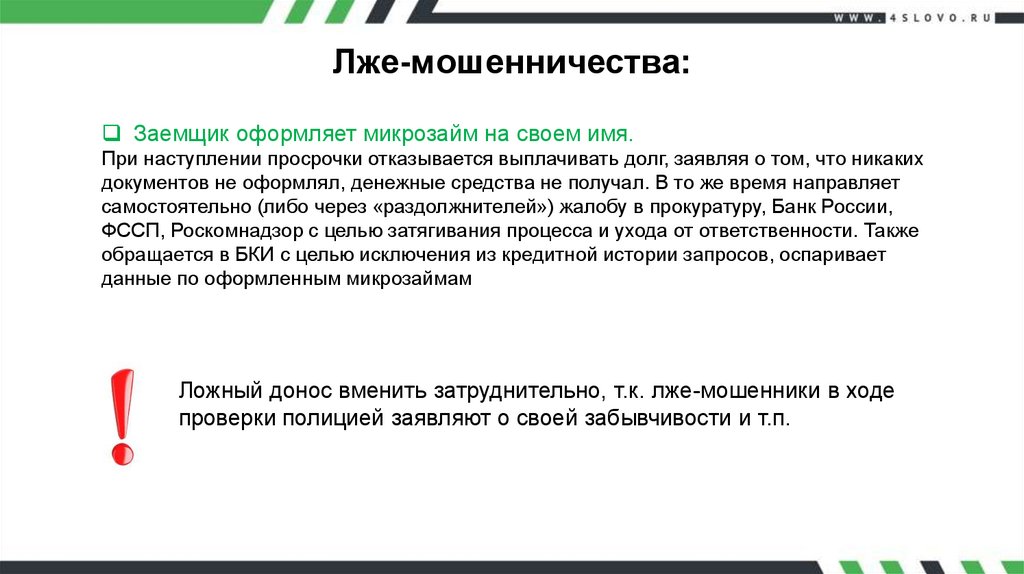

Лже-мошенничества

8.

Введение «заёмщика» в заблуждение:Оформление займа на персональные данные лица из близкого окружения.

Получение заемных средств на карту владельца и их вывод под надуманным предлогом

(возврат долга и т.п.)

Сговор с третьими лицами.

Мошенник, за отдельную плату, договаривается с посторонним физическим лицом

(злоупотребляющим спиртными напитками либо «дроппером», специализирующимся на оформлении

банковских карт на свое имя и их продаже) об оформлении банковской карты и забирает ее. В

дальнейшем использует для незаконных финансовых операций

9.

Лже-мошенничества:Заемщик оформляет микрозайм на своем имя.

При наступлении просрочки отказывается выплачивать долг, заявляя о том, что никаких

документов не оформлял, денежные средства не получал. В то же время направляет

самостоятельно (либо через «раздолжнителей») жалобу в прокуратуру, Банк России,

ФССП, Роскомнадзор с целью затягивания процесса и ухода от ответственности. Также

обращается в БКИ с целью исключения из кредитной истории запросов, оспаривает

данные по оформленным микрозаймам

Ложный донос вменить затруднительно, т.к. лже-мошенники в ходе

проверки полицией заявляют о своей забывчивости и т.п.

10.

Предложения по совершенствованию мер противодействиякредитным мошенничествам (ч. 1):

запрет для банков проводить платежи на карты, оформленные «виртуально»

обязать банки ввести усиленную систему идентификации клиентов, оформляющих

виртуальные карты

актуализировать уголовную ответственность за распространение и использование чужих

персональных данных

Обязать МФО использовать типовые инструменты в скоринге, позволяющие

профилактировать наиболее распространенные способы мошенничества

Наделить ЦБ РФ и Роскомнадзор функционалом, по информации СРО, МФО и др.

заинтересованных юр. лиц, вносить в черный список и блокировать сайты физических и

юридических лиц, незаконно собирающих персональные данные граждан, в т.ч. под видом

оказания финансовых услуг и трудоустройства

наделить СРО полномочиями формировать БД скомпрометированных персональных данных

(клиентов, счетов, карт, номеров телефонов и др.), пополнение которой обязаны осуществлять

участники – МФО

11.

Предложения по совершенствованию мерпротиводействия кредитным мошенничествам (ч. 2):

СРО и банкам заключать обязательные к исполнению соглашения - по обмену информации:

- о скомпрометированных счетах/картах;

- предоставлению фото- и видеоматериалов, зафиксировавших факт снятия мошенниками

денежных средств в банковских терминалах;

- профилактике схем совершения кредитных мошенничеств и др.

Отменить действие положения п. 5 Пленума Верховного Суда России от 30.11.2017 № 48 (О

судебной практике по делам о мошенничестве, присвоении и растрате») в части: «… преступление

следует считать оконченным с момента изъятия денежных средств с банковского счета их

владельца». Вернуть прежнюю трактовку момента окончания преступления