finance

financeSimilar presentations:

")

Банктердің несиелік операциялары

1.

№7 дәріс«Банктердің несиелік

операциялары»

2.

Сұрақтар1. Банктің несиелік операцияларының мәні

мен түрлері

2. Несие беру процесі және оның кезеңдері

3. Несиелік тәуекелдер және оларды басқару

4. Банктің несиелік саясаты және несиелік

портфелі

3.

1 сұрақ.Несиелік операциялар – коммерциялық

банктердің басты қызметтерінің бірі. Олар

банктің активтік операцияларының негізгі бөлігі

болып табылады және табыстың негізгі көзін

құрайды.

Несие беру арқылы банк уақытша бос ақша

қаражаттарын қайта бөлуді жүзеге асырады,

экономиканың дамуына ықпал етеді және

клиенттердің

қаржылық

қажеттіліктерін

қанағаттандырады.

4.

Несиелік операциялар – банктің қарызалушыларға белгілі бір мерзімге және пайыздық

мөлшерлеме арқылы ақшалай қаражат беруін білдіреді.

Бұл операциялар банктің активтері мен пассивтерінің

арасындағы байланысты көрсетеді.

Негізгі белгілері:

- қайтарымдылық (несие міндетті түрде қайтарылуы

керек);

- мерзімділік (белгілі бір уақыт аралығына беріледі);

- ақылылық (пайыз түрінде сыйақы төленеді);

- мақсаттылық (несие нақты мақсат үшін беріледі);

-қамтамасыз етілуі (кепіл, кепілдеме және т.б. түрінде).

5.

Несиелік операциялардың түрлеріБанктер

несиелік

операцияларды

бірнеше белгі бойынша жіктейді:

а) Қарыз алушы түріне қарай:

- жеке тұлғаларға берілетін несиелер

(тұтынушылық

несиелер,

ипотека,

автонесиелер);

- заңды тұлғаларға берілетін несиелер

(инвестициялық,

айналым

капиталын

толықтыруға, жобалық несиелер).

6.

ә) Мақсатына қарай:- өндірістік несиелер;

- тұтынушылық несиелер;

- сауда несиелері;

- ипотекалық несиелер.

б) Мерзіміне қарай:

- қысқа мерзімді (1 жылға дейін);

- орта мерзімді (1 жылдан 5 жылға дейін);

- ұзақ мерзімді (5 жылдан жоғары).

7.

2 сұрақ.Банктік несиелеу процесі – бұл банктің

қарыз алушыға несие беру, оны пайдалану мен

қайтару барысындағы барлық іс-шаралар

жиынтығы.

Несиелеу

процесі

банктің

несиелік

саясатына, клиенттің қаржылық жағдайына

және нарық конъюнктурасына байланысты

жүзеге асырылады.

8.

Қарыз алушыдан өтінім қабылдауНесиелік процесс қарыз алушының өтінішінен басталады.

Клиент несие алу үшін банкке жүгінеді және қажетті құжаттар

пакетін ұсынады.

Қажетті құжаттар тізімі:

•жеке тұлғалар үшін – жеке куәлік, табыс туралы анықтама,

еңбек шарты, кепілге ұсынылатын мүлік құжаттары;

•заңды тұлғалар үшін – кәсіпорынның жарғысы, тіркеу куәлігі,

қаржылық есептілік (баланс, пайда және залал туралы есеп),

бизнес-жоспар, кепілзат туралы мәліметтер.

Мақсаты:

Клиенттің несие алу себебін, несие көлемін және мерзімін

анықтау.

Мысал:

ЖШС «KazAgroTech» 50 млн теңге көлемінде 2 жыл мерзімге

айналым капиталын толықтыру үшін несие алу туралы өтінім

береді.

9.

Қарыз алушының несиелік қабілеттілігінталдау

Бұл – несиелеу процесінің ең маңызды кезеңі.

Банк клиенттің несие бойынша міндеттемелерді

орындау мүмкіндігін жан-жақты бағалайды.

Несиелік қабілеттілікті талдау бағыттары:

1.Қаржылық талдау:

1.табыстылық, өтімділік, қаржылық тұрақтылық

көрсеткіштері есептеледі (мысалы, ағымдағы

коэффициент, меншікті капитал рентабельділігі

және т.б.).

10.

2. Іскерлік беделін бағалау:1.клиенттің нарықтағы репутациясы, бұрынғы

несиелік тарихы зерттеледі.

3. Кепілзаттың құнын бағалау:

1.кепілге қойылатын мүлік нарықтық құнымен

бағаланады және өтімділік деңгейі анықталады.

4.Тәуекел деңгейін анықтау:

1.экономикалық жағдай, саладағы тенденциялар,

валюталық тәуекелдер ескеріледі.

Мақсаты:

Несие қайтарылмай қалу қаупін азайту және

клиенттің сенімділігін анықтау.

11.

Несие шартын дайындау және бекітуТалдау нәтижелері оң болған жағдайда банк пен клиент

арасында несиелік шарт (келісімшарт) жасалады.

Шартта келесі негізгі элементтер көрсетіледі:

•несие сомасы мен валютасы;

•несиелеу мерзімі;

•пайыздық мөлшерлеме және есептеу тәртібі;

•қамтамасыз ету түрі мен көлемі;

•төлем кестесі (ай сайын, тоқсан сайын және т.б.);

•тараптардың құқықтары мен міндеттері;

•айыппұл санкциялары мен жауапкершілік шаралары.

Мысал:

50 млн теңге, 2 жыл мерзімге, 17% жылдық мөлшерлемемен,

кепілге өндірістік ғимарат қойылады.

12.

Несие қаражатын беру және есеп айырысуНесие шартына қол қойылғаннан кейін, банк несие

сомасын қарыз алушының шотына аударады.

Кей жағдайларда банк ақшаны мақсатты бағытта ғана

пайдалануға рұқсат етеді (мысалы, жеткізушілермен

есеп айырысу үшін тікелей аудару).

Несиені беру формалары:

•бір жолғы аудару (бір мезетте толық соманы аудару);

•несие желісі түрінде (белгілі бір лимит шегінде

біртіндеп пайдалану);

•айналымдық несие (несие сомасы қайтарылған сайын

қайта пайдалануға мүмкіндік бар).

13.

Несиенің мониторингі және қадағалауБанк несиенің берілуінен кейін де клиенттің қызметін

бақылауды жалғастырады.

Бұл кезең несиенің мақсатты пайдаланылуын,

төлемдердің уақытылы жүргізілуін, және қаржылық

жағдайдың тұрақтылығын қамтамасыз етуге бағытталған.

Мониторинг құралдары:

•клиенттің қаржылық есептерін жүйелі түрде сұрату;

•шоттардағы ақша қозғалысын талдау;

•кепіл мүлкін қайта бағалау;

•жоспардан ауытқулар бойынша талдау жасау.

Мақсаты:

Мүмкін болатын проблемаларды ерте анықтап, тәуекелдің

ұлғаюына жол бермеу.

14.

Несиені және пайызды өтеуНесиелік келісімшартқа сәйкес клиент негізгі

қарыз сомасын және есептелген пайызды банкке

қайтарады.

Өтеу бір жолғы төлеммен немесе белгіленген

кесте бойынша бөліп төлеу арқылы жүзеге асады.

Төлем түрлері:

•аннуитеттік (тең айлық төлемдер);

•дифференциалды (қарыз азайған сайын төлем де

азаяды).

Егер қарыз алушы несиені уақтылы қайтармаса,

банк айыппұл пайыздарын есептейді немесе кепіл

мүлкін өндіріп алуға құқылы.

15.

ҚорытындыНесие беру процесі – банктің ең жауапты

және күрделі қызметтерінің бірі.

Әр кезеңде тәуекелдер мен мүмкіндіктер

қатар жүреді.

Тиімді несиелік процесс:

•банктің табыстылығын арттырады;

•клиенттермен сенімді қарым-қатынас

орнатады;

•экономикалық дамуға үлес қосады.

16.

3 сұрақ.Несиелік тәуекел – бұл қарыз алушының өз

міндеттемелерін толық көлемде немесе уақытында

орындамау ықтималдығы.

Басқаша айтқанда, банк берген несиесін және

есептелген пайызын қайтара алмау қаупіне ұшырайды.

Несиелік тәуекел – банктің қызметіндегі ең

негізгі және жиі кездесетін тәуекел түрі, себебі банктің

активтерінің басым бөлігі несиелерден тұрады.

Мысал:

Банк кәсіпорынға 100 млн теңге несие береді.

Егер кәсіпорын өндірісін тоқтатып, төлем қабілетін

жоғалтса, банк бұл соманы толық қайтарып ала алмауы

мүмкін. Бұл — несиелік тәуекелдің нақты көрінісі.

17.

Несиелік тәуекелдің түрлеріНесиелік тәуекел әртүрлі сипатта болуы мүмкін.

Банктер оны бірнеше тұрғыдан бөледі:

1.Жеке (идивидуалды) тәуекел

Бұл тәуекел бір қарыз алушыға байланысты туындайды.

Мысалы, клиенттің табысы төмендеп, ол несиесін қайтара

алмай қалады.

2. Салалық тәуекел

Белгілі бір саладағы немесе сектордағы экономикалық

жағдайдың нашарлауымен байланысты.

Мысалы, ауыл шаруашылығында құрғақшылық орын алып,

көптеген агрофирмалар банк алдындағы қарыздарын өтей

алмауы мүмкін.

18.

3.Аймақтық тәуекелБұл белгілі бір өңірдің экономикалық немесе саяси

тұрақсыздығына байланысты.

Мысалы, табиғи апаттар, аймақтық дағдарыс,

инфрақұрылымдық мәселелер.

4.Елдік (саяси) тәуекел

Шетелдік қарыз алушылармен жұмыс істегенде туындайды.

Мысалы, валюталық шектеулер, санкциялар, саяси

тұрақсыздық нәтижесінде сыртқы борыш қайтарылмай қалуы

мүмкін.

5.Жүйелік тәуекел

Бұл – бүкіл қаржы жүйесіне немесе банк секторының

тұрақтылығына әсер ететін тәуекел.

Мысалы, экономикалық дағдарыс кезінде көптеген клиенттер

несиелерін қайтаруға қабілетсіз болады.

19.

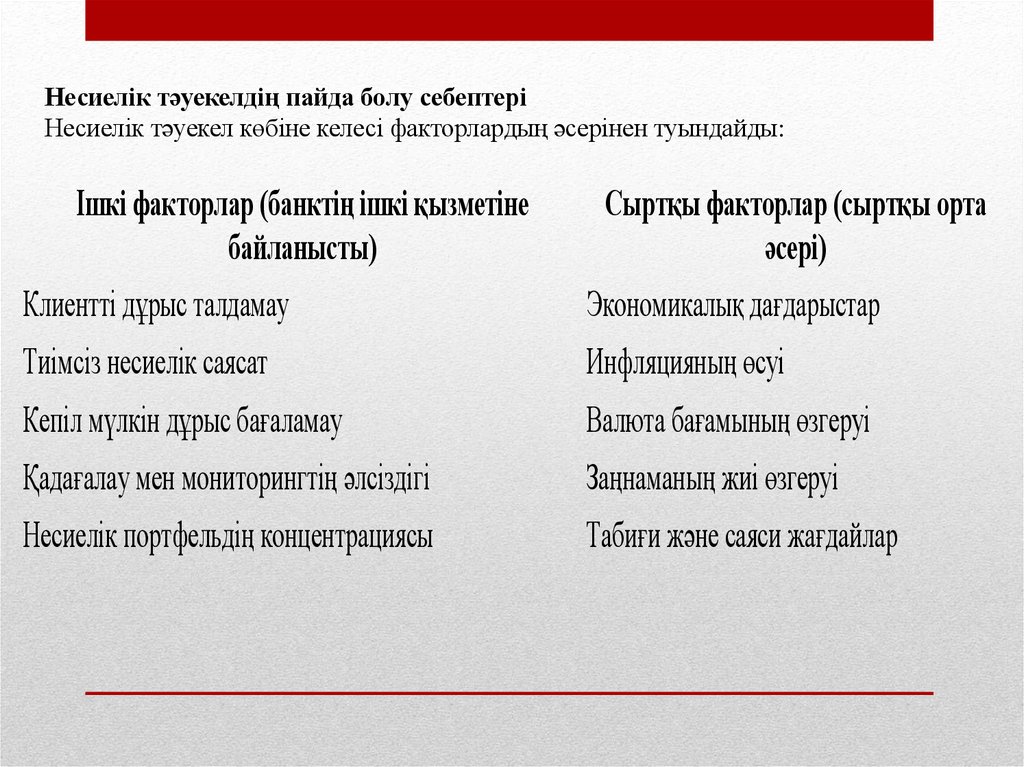

Несиелік тәуекелдің пайда болу себептеріНесиелік тәуекел көбіне келесі факторлардың әсерінен туындайды:

Ішкі факторлар (банктің ішкі қызметіне

байланысты)

Сыртқы факторлар (сыртқы орта

әсері)

Клиентті дұрыс талдамау

Экономикалық дағдарыстар

Тиімсіз несиелік саясат

Инфляцияның өсуі

Кепіл мүлкін дұрыс бағаламау

Валюта бағамының өзгеруі

Қадағалау мен мониторингтің әлсіздігі

Заңнаманың жиі өзгеруі

Несиелік портфельдің концентрациясы

Табиғи және саяси жағдайлар

20.

4. Банктің несиелік саясаты және несиелік портфеліНесиелік саясат – бұл банктің несиелік қызметін

ұйымдастырудың

негізгі

қағидалары

мен

бағыттарын

айқындайтын ішкі құжаттар жүйесі. Ол банктің несие беру

процесін реттеп, несиелік тәуекелдерді басқаруға, табыстылықты

арттыруға және клиенттермен тұрақты қатынас орнатуға

бағытталады.

Несиелік саясат – банктің жалпы стратегиясының

маңызды құрамдас бөлігі. Ол арқылы банк несие беру

бағыттарын, шарттарын, несиелеу лимиттерін, тәуекелдерді

бағалау тәртібін және несиелерді қайтаруды бақылау

механизмдерін анықтайды.

21.

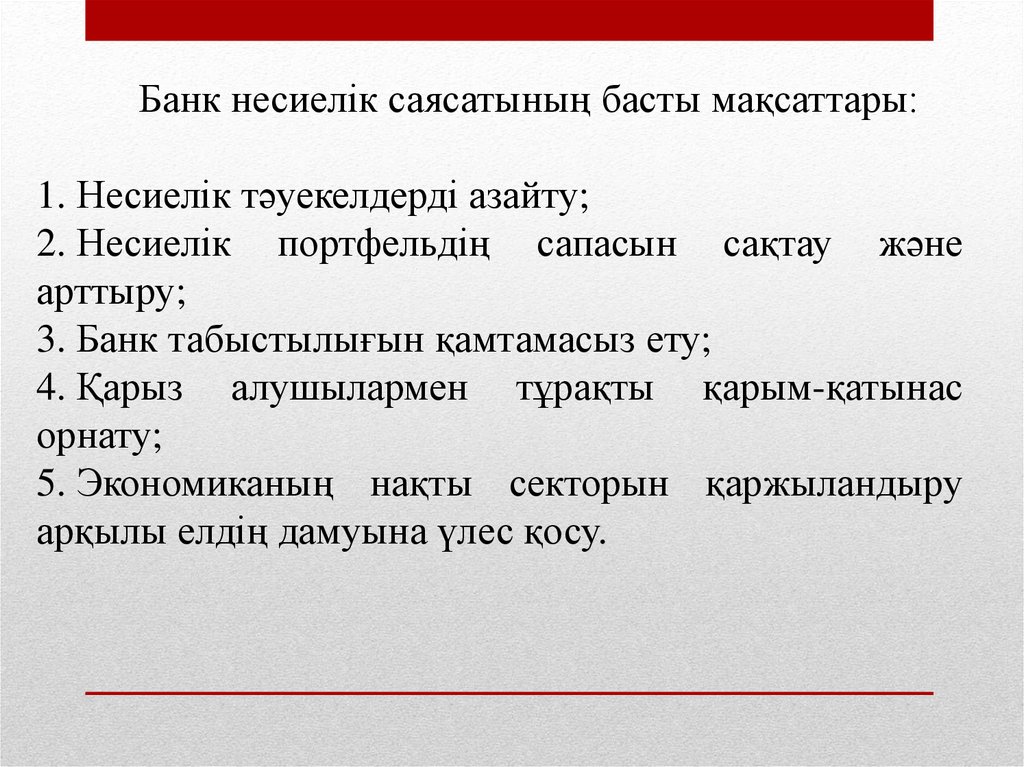

Банк несиелік саясатының басты мақсаттары:1. Несиелік тәуекелдерді азайту;

2. Несиелік портфельдің сапасын сақтау және

арттыру;

3. Банк табыстылығын қамтамасыз ету;

4. Қарыз алушылармен тұрақты қарым-қатынас

орнату;

5. Экономиканың нақты секторын қаржыландыру

арқылы елдің дамуына үлес қосу.

22.

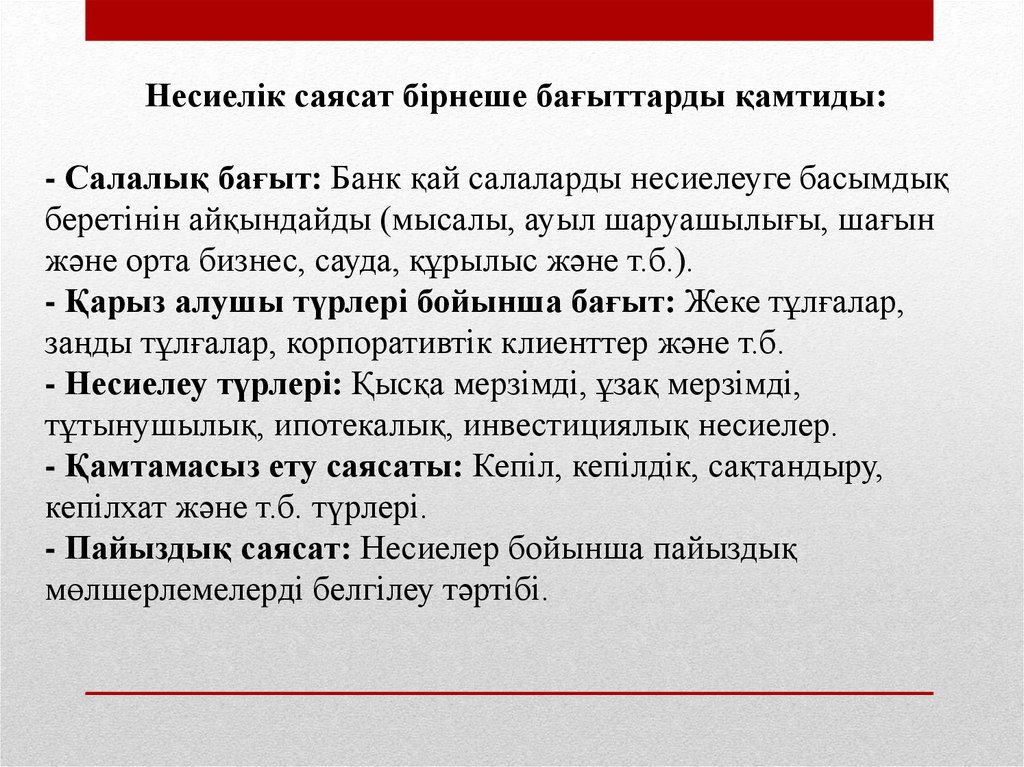

Несиелік саясат бірнеше бағыттарды қамтиды:- Салалық бағыт: Банк қай салаларды несиелеуге басымдық

беретінін айқындайды (мысалы, ауыл шаруашылығы, шағын

және орта бизнес, сауда, құрылыс және т.б.).

- Қарыз алушы түрлері бойынша бағыт: Жеке тұлғалар,

заңды тұлғалар, корпоративтік клиенттер және т.б.

- Несиелеу түрлері: Қысқа мерзімді, ұзақ мерзімді,

тұтынушылық, ипотекалық, инвестициялық несиелер.

- Қамтамасыз ету саясаты: Кепіл, кепілдік, сақтандыру,

кепілхат және т.б. түрлері.

- Пайыздық саясат: Несиелер бойынша пайыздық

мөлшерлемелерді белгілеу тәртібі.

23.

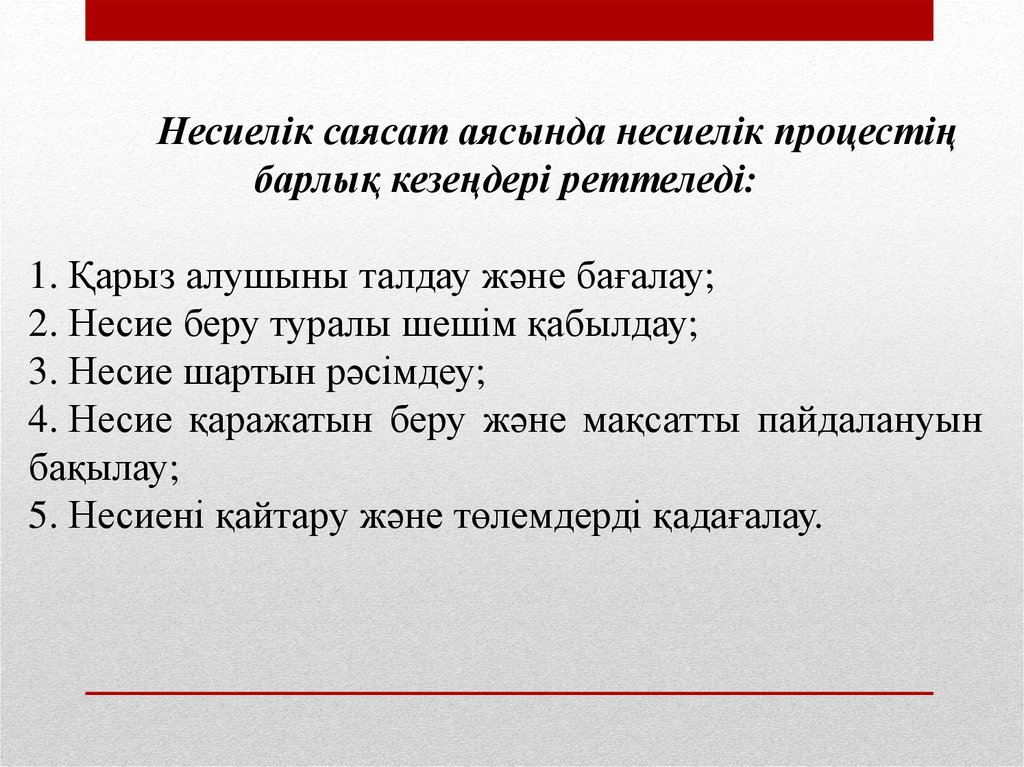

Несиелік саясат аясында несиелік процестіңбарлық кезеңдері реттеледі:

1. Қарыз алушыны талдау және бағалау;

2. Несие беру туралы шешім қабылдау;

3. Несие шартын рәсімдеу;

4. Несие қаражатын беру және мақсатты пайдалануын

бақылау;

5. Несиені қайтару және төлемдерді қадағалау.

24.

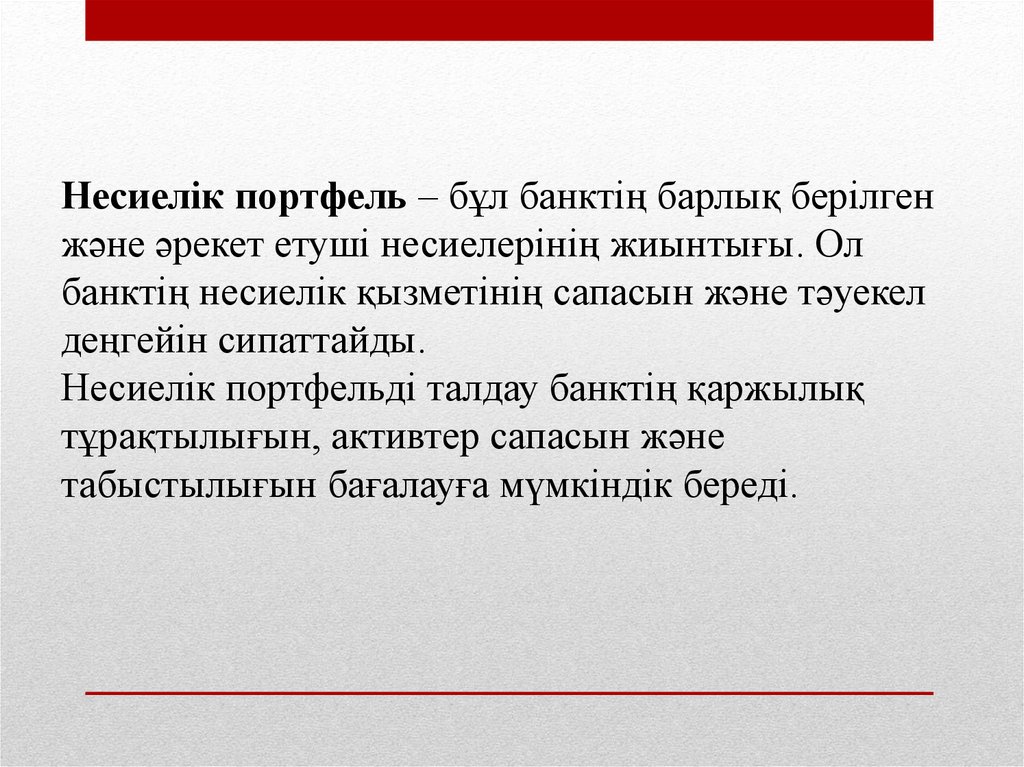

Несиелік портфель – бұл банктің барлық берілгенжәне әрекет етуші несиелерінің жиынтығы. Ол

банктің несиелік қызметінің сапасын және тәуекел

деңгейін сипаттайды.

Несиелік портфельді талдау банктің қаржылық

тұрақтылығын, активтер сапасын және

табыстылығын бағалауға мүмкіндік береді.

25.

Несиелік портфель келесі белгілер бойыншатоптастырылады:

- Мерзімі бойынша: қысқа, орта және ұзақ мерзімді

несиелер;

- Қамтамасыз етілуі бойынша: қамтамасыз етілген

және қамтамасыз етілмеген несиелер;

- Қарыз алушы түрі бойынша: жеке тұлғаларға,

кәсіпорындарға және мемлекеттік ұйымдарға берілген

несиелер;

- Мақсаты бойынша: тұтынушылық, ипотекалық,

айналым капиталын толықтыруға, инвестициялық

және т.б.

26.

Несиелік портфель сапасы қарызалушылардың өз міндеттемелерін уақытылы

орындау қабілетіне байланысты.

Банк несиелерді келесі санаттарға бөледі:

1. Стандартты несиелер;

2. Күмәнді несиелер (1–5 санаттар);

3. Үмітсіз (залалды) несиелер.

Портфельдің сапасын арттыру үшін банк

несиелік тәуекелді басқару, резервтер құру, және

проблемалық несиелермен жұмыс істеу шараларын

қолданады.

27.

Банк несиелік тәуекелдерді төмендетуүшін:

- Қарыз алушылардың төлем қабілетін мұқият

талдайды;

- Кепіл мүлкін дұрыс бағалайды;

- Несие беру лимиттерін орнатады;

- Несиелерді әртараптандырады;

- Проблемалық несиелерді бақылауға алады.

28.

ҚОРЫТЫНДЫБанктің несиелік саясаты мен несиелік

портфелі

—

банктің

қаржылық

тұрақтылығының, табыстылығының және

тәуекелді

басқару

қабілетінің

негізгі

көрсеткіші.

Дұрыс қалыптасқан несиелік саясат пен

сапалы несиелік портфель банктің беделін

арттырып, нарықтағы позициясын нығайтады.

29.

Үй тапсырмасы:1. Дәріс сұрақтары бойынша дайындалу;

2.

Келесі

тақырыптар

бойынша

баяндама,

презентация немесе конспект жазу:

- Банктердің несиелік операцияларының мәні мен

мазмұны

- Несиелердің түрлері мен жіктелуі

- Несиелік процестің кезеңдері және оны ұйымдастыру

- Банктің несиелік саясаты және несиелік тәуекелдерді

басқару