finance

financeSimilar presentations:

")

Банктік тәуекелдің түрлері

1.

БАНКТІК ТӘУЕКЕЛДІҢТҮРЛЕРІ. НЕСИЕЛІК

ТӘУЕКЕЛ

2.

Жоспар:1. Кіріспе.

2. Негізгі бөлім.

2.1. Критерийлер.

2.2. Сыртқы тәуекелдер.

2.3. Ішкі тәуекелдер.

2.4. Несиелік тәуекел.

3. Қорытынды.

4. Пайдаланылған әдебиеттер.

3.

1. Кіріспе.Банк ісінде тәуекел – белгілі бір банктік операцияларды

жүзеге асыру нәтижесінде қосымша шығын жұмсау салдарынан

пайда алмау немесе өзінің ресурстарының бір бөлігін жоғалту

қауіпін білдіреді.

Банк үшін тәуекелдің сандық бейнеленуі банктің алға

қойған шараларды жүзеге асырудың тәуекелділігінен шығынға

ұшырауын және тәуекел саласындағы банктің стратегиясының

сапасын көрсетеді.

Банк менеджерлері пайда табуды тәуекелмен байланысты

әрекеттер жасаудың салдары ретінде қарамайды. Тәуекел мен

шығын, бір жағынан алғанда банктік пайда алуы мүмкіндігіне

қарама-қайшылық жасаса, екінші жағынан пайданың пайда болу

табиғаты мен тәуекелдің пайда болуы табиғаты арасында

айырмашылықтың барлығына көңіл аударуды қажет санайды.

4.

2. Негізгі бөлім.2.1. Критерийлер.

Банктің өз қызметі процесінде тәуекел түрлерінің әр түрлі

жиынтығымен кездеседі. Осы жиынтықтар бір-бірінен пайда болу

уақыты мен орны, экзогендік факторлар жиынтығы (яғни, экономикалық

орта, коньюктурамен байланысты «сыртқы») және эндогенді факторлар

(банктің өзіндік қате қызметінен пайда болатын «ішкі») бойынша

ажыратылады.

Сонымен, банктік тәуекелді жіктеу қағидалары мыналар:

1. Банктік тәуекелдің әсер ету және қызмет ету аясы.

2. Банк клиенттерінің құрамы.

3. Банктік операциялар сипаттамасы.

4. Коммерциялық банктердің түрі.

Әсер ету мен қызмет ету аясына байланысты банктік

тәуекелдер сыртқы және ішкі деп бөлінеді.

5.

2.2. Сыртқы тәуекелдер.Сыртқы тәуекелдерге банктік қызметіне байланыссыз

туындайтын тәуекелдер жатқызылады. Олар экономикалық, құқықтық,

қаржылық және басқадай факторлардан пайда болады.

• Саяси– бұл мемлекет құрылу ерекшелігімен байланысты,

мемлекеттік билік органдары қызметтерінің тұрақсыздығы (мысалы,

үкіметтің тез ауысуы, басқару және саяси режимнің өзгеруі),

үкіметтің экономикалық және бақа да саясаттарды дұрыс жүргізбеуі

(ұлтшылдандыру, жекешелендіру, т.б.), этникалық және аймақтық

мәселелер, әлуметтік топ мүшелерінің поляризациясы және т.б.;

• Құқықтық– банк қызметіне қатысты заңдық және басқа да

нормативтік шектеулер (мысалы, экспортты және импортты шектеу,

шетел банктері қызметін лицензиялау, шетел инвестицияларын

лимиттеу);

6.

• Экономикалық :- жалпы экономикалық тәуекелдер – экономикалық

құндылықтар экономикалық саясатпен байланысты, ЖҰӨ өсуі

ұзақ мерзімді төмендеуі, импорттың экспорттан жоғары болуы,

экспорттан түсетін табыстың азаюы;

- қаржылық тәуекелдер – ақша-несие жүйесінің

дағдарысы, инфляция, сыртқы қарыздың күрт өсуі, сыртқы

қарызды өтеу көлемінің төмендеуі, сыртқы қарызға жаппай

мораторий, трансфертті тәуекел, елде несие мен займдар бойынша

төлемдер жасау үшін қажетті мөлшерде шетел валютасының

болмауы,

сондай-ақ

импортпен

салыстырғанда

шетел

резервтерінің азаюы, жаңа экономикалық нормативтер, салықтар,

алымдар, баждар, тарифтер мен квоталардың енгізілуі.

7.

2.3. Ішкі тәуекелдер.Банктің өзінің қызметіне байланысты тәуекелдер ішкі тәуекелдер деп

аталады. Ішкі тәуекелдер келесідей бөлінеді:

- банк активтермен байланысты (несиелік, валюталық, нарықтық,

лизингтік, кассалық, есеп айырысушылық, факторингтік, корреспонденттік

шот бойынша, қаржылық және инвестициялы тәуекел және т.б.);

- банк пассивімен байланысты (салым және депозит бойынша,

банкаралық несиелерді тату тәуекелдері және диверсификация тәуекелі);

- банк өзінің активтері мен пассивтерін басқару сапасымен

байланысты (пайыздық тәуекел, өтімділік тәуекелі, төлем қабілетсідігі,

капитал құрылымы тәуекелі, банк капиталының жеткіліксіздік тәуекелі);

- қаржылық қызмет жүзеге асыру тәуекелімен байланысты

(операциондық, технологиялық тәуекелдік, жаңа еңгізулер тәуекелдігі,

стратегиялық, бухгалтерлік, әкімшілік тәуекелдігі, қауіпсіздік тәуекелі).

8.

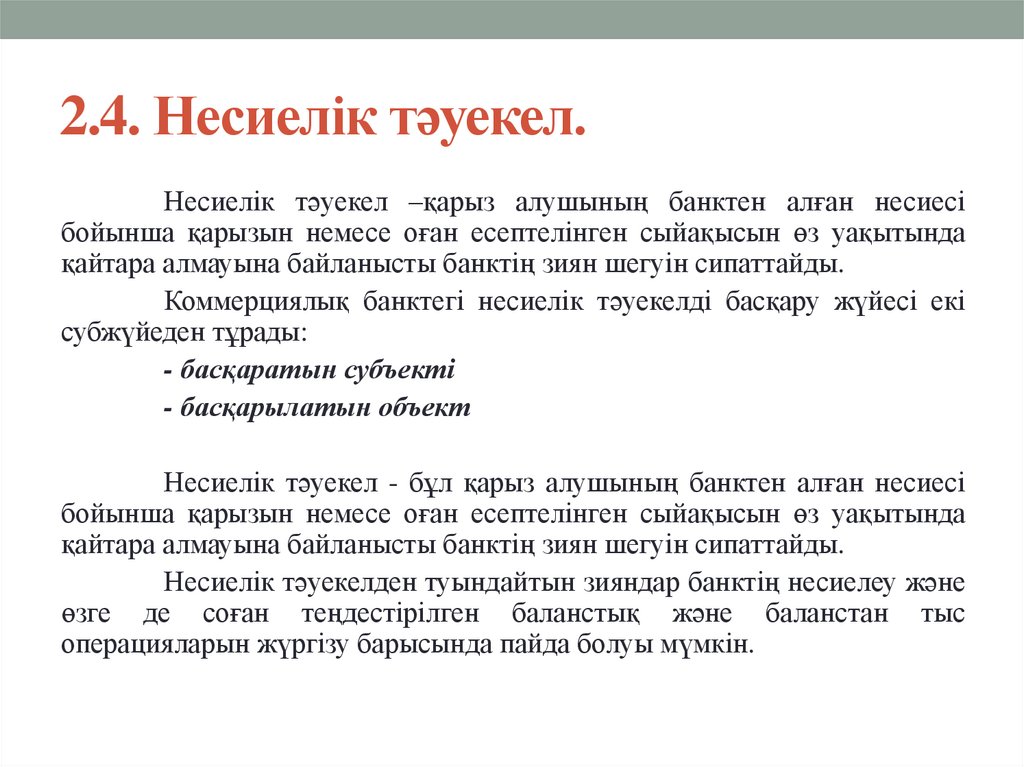

2.4. Несиелік тәуекел.Несиелік тәуекел –қарыз алушының банктен алған несиесі

бойынша қарызын немесе оған есептелінген сыйақысын өз уақытында

қайтара алмауына байланысты банктің зиян шегуін сипаттайды.

Коммерциялық банктегі несиелік тәуекелді басқару жүйесі екі

субжүйеден тұрады:

- басқаратын субъекті

- басқарылатын объект

Несиелік тәуекел - бұл қарыз алушының банктен алған несиесі

бойынша қарызын немесе оған есептелінген сыйақысын өз уақытында

қайтара алмауына байланысты банктің зиян шегуін сипаттайды.

Несиелік тәуекелден туындайтын зияндар банктің несиелеу және

өзге де соған теңдестірілген баланстық және баланстан тыс

операцияларын жүргізу барысында пайда болуы мүмкін.

9.

3. Қорытынды.Тәуекел – кез келген өндірушінің, соның ішінде банктің

болжаусыз қолайсыз жағдайлардың салдарынан зиян шегуін сипаттайды.

Тәуекел банктің берген несиелері бойынша төлемсіздік

туындаған жағдайларда, ресурстық базасы жеткіліксіз болғанда, жалпы

міндеттемелері бойынша жауап беру мүмкіндігі азайған жағдайларда

пайдасынан айырылып қалу ықтималдығын бейнелейді. Дей тұрғанымен,

қаншалықты тәуекел деңгейі төмен болса, соғұрлым банктің жоғары

мөлшерде пайда табуы да мүмкін емес болады. Сондықтан да кез келген

кәсіпкер, соның ішінде банк менеджерлері басқару шешімдерін қабылдау

барысында табыс пен тәуекел деңгейінің оңтайлы қатынасына мән беруге

тиіс.

Банктік тәуекелдер деңгейі лизингтік және факторингтік

операцияларды, бартерлік және клирингтік мәмілелерді жүзеге асырған

кезде пайда болуы мүмкін.