")

")

")

")

")

ИЛИ СПЕЦИАЛЬНЫЙ НАЛОГОВЫЙ РЕЖИМ ДЛЯ САМОЗАНЯТЫХ")

или специальный налоговый режим для самозанятых")

")

")

")

law

lawSimilar presentations:

")

Х (1)")

CНР Плотников В.Э

1. СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ РЕЖИМЫ

Владислав Плотников(ведущий семинара)

2. Основные вопросы

Вопрос 1Единый сельскохозяйственный налог

Вопрос 2

ОСНОВНЫЕ

ВОПРОСЫ

Патентная система налогообложения

Вопрос 3

Налог на профессиональный доход

3. Основные вопросы

Вопрос 4Упрощенная система налогообложения

ОСНОВНЫЕ

ВОПРОСЫ

Вопрос 5

Автоматизированная

упрощенная система налогообложения

4. ЕСХН (СИСТЕМА НАЛОГООБЛОЖЕНИЯ ДЛЯ СЕЛЬСКОХОЗЯЙСТВЕННЫХ ТОВАРОПРОИЗВОДИТЕЛЕЙ)

5. ЕСХН (система налогообложения для сельскохозяйственных товаропроизводителей)

- это специальный налоговый режим, который может применятьсяорганизациями и индивидуальными предпринимателями на

добровольной основе (глава 26.1 НК РФ).

- ЕСХН не применяется налогоплательщиком одновременно с общим

режимом или с упрощенной системой налогообложения, НО может

применяться одновременно с ПСН.

ЕС ХН ( си ст ема

н а л о г ооблож ения д л я

се л ьск охоз яйст венны х

т о в а р опроизв одит еле й)

- обязанности по уплате других налогов, как и обязанности налоговых

агентов за налогоплательщиками ЕСХН сохраняются.

- обязанность уплаты страховых взносов сохранена.

Освобождение от уплаты налогов по основным ставкам:

1. Налог на прибыль организаций;

2. НДФЛ с доходов от предпринимательской деятельности;

3. Имущественные налоги (в части имущества, используемого при

производстве сельскохозяйственной продукции, первичной и

последующей (промышленной) переработке и реализации этой

продукции, а также при оказании услуг сельскохозяйственными

товаропроизводителями).

6. ЕСХН (система налогообложения для сельскохозяйственных товаропроизводителей)

ЕС ХН ( си ст еман а л о г ооблож ения д л я

се л ьск охоз яйст венны х

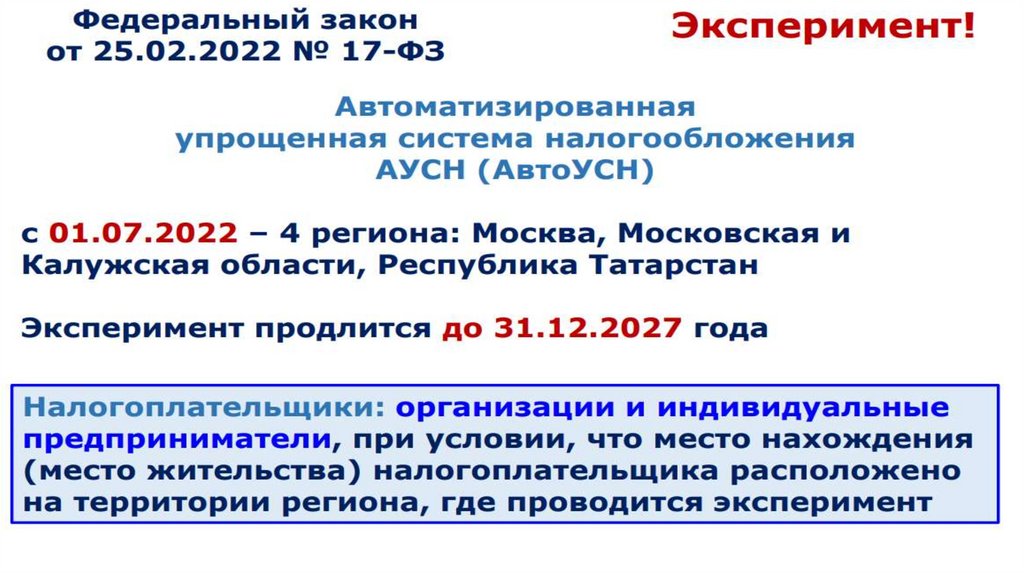

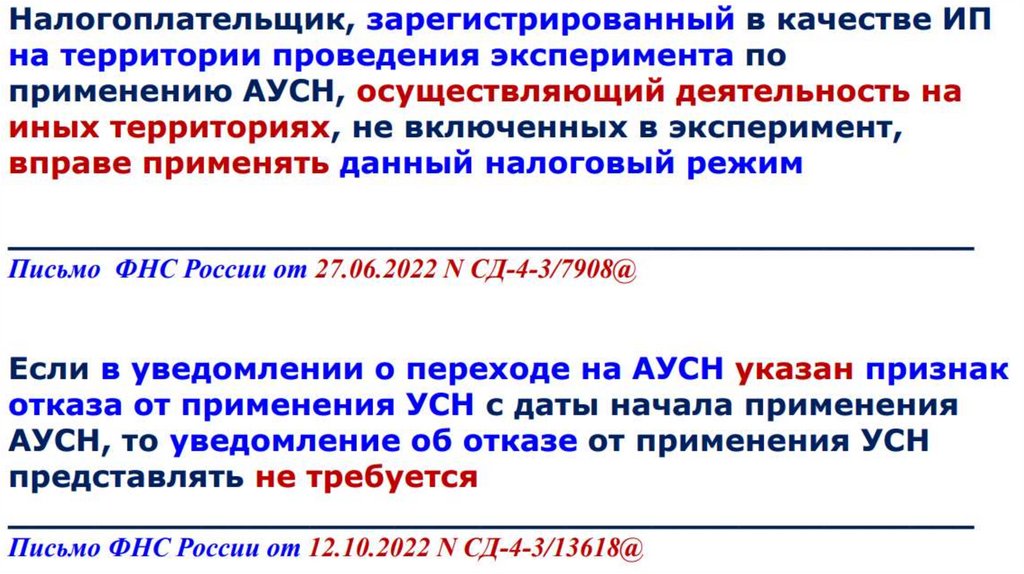

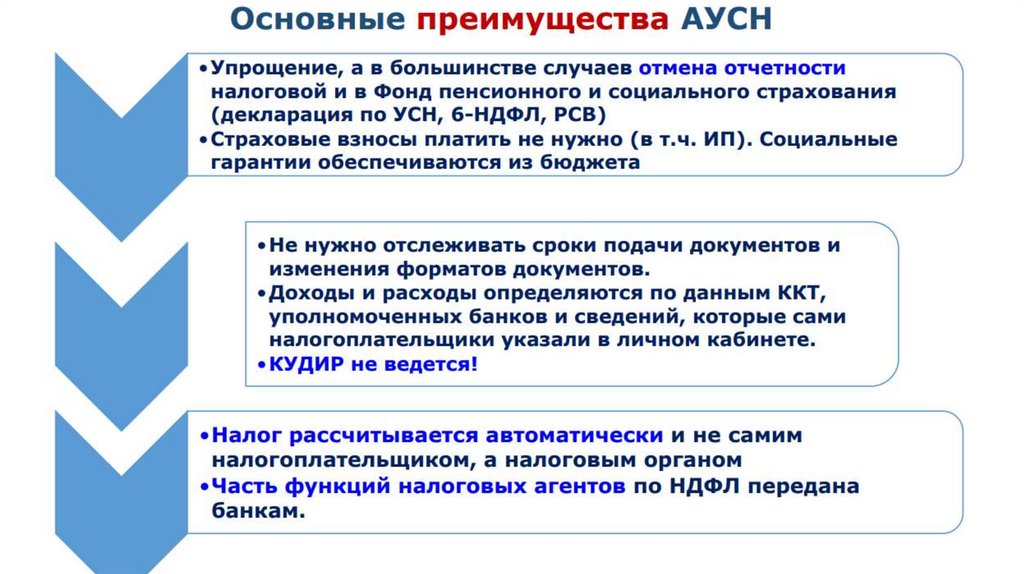

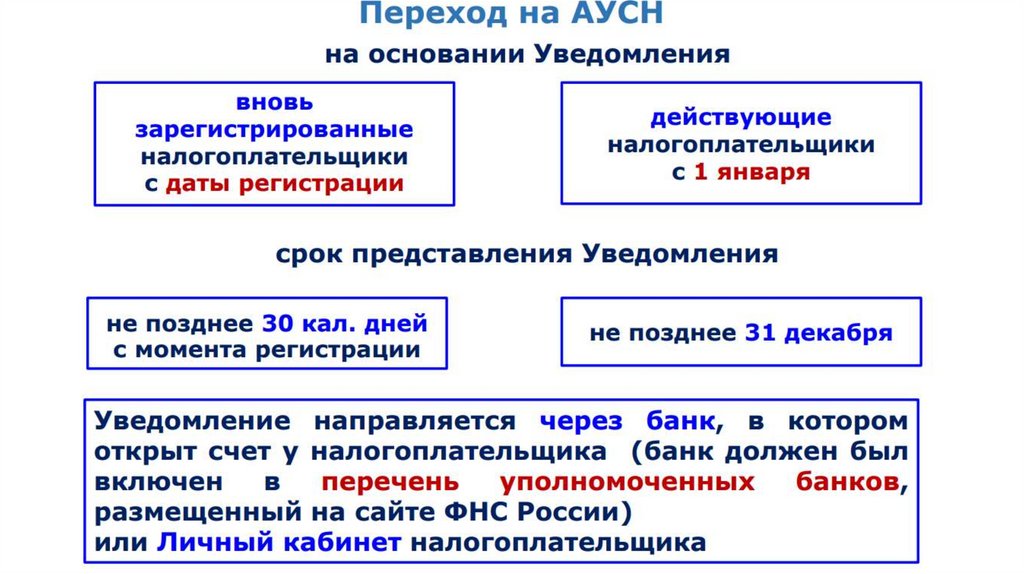

т о в а р опроизв одит еле й)

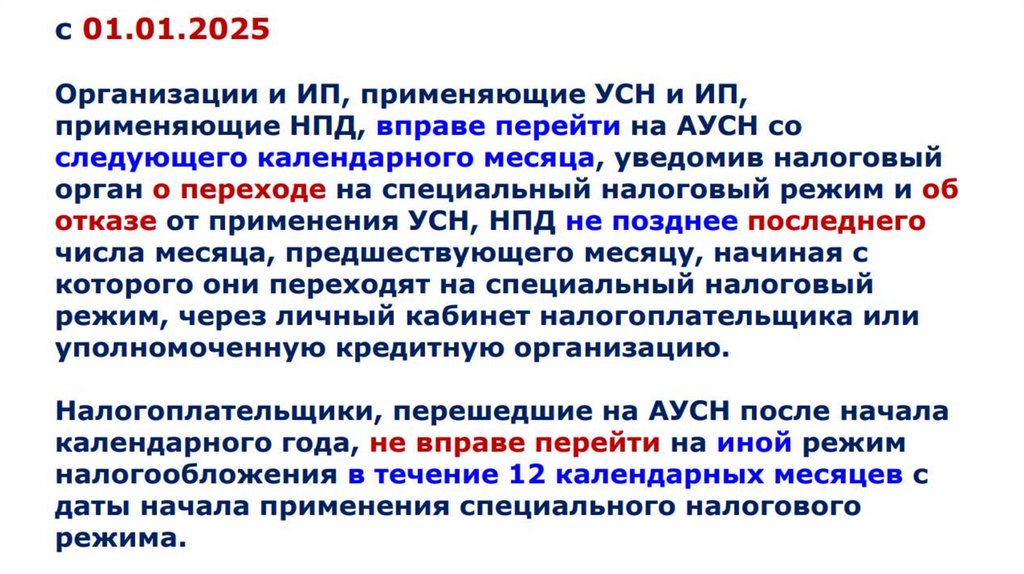

- с 01.01.2019 для плательщиков ЕСХН исключается правило об

обязательном освобождении от НДС (право на освобождение

сохраняется в случае, если за предшествующий налоговый период

по ЕСХН сумма дохода без учета НДС не превысит 60 млн. рублей.

- если сумма дохода, без учета налога превысила предельный доход,

то такой налогоплательщик, начиная с 1-го числа месяца, в котором

имело место данное превышение утрачивает право на освобождение

от НДС.

7.

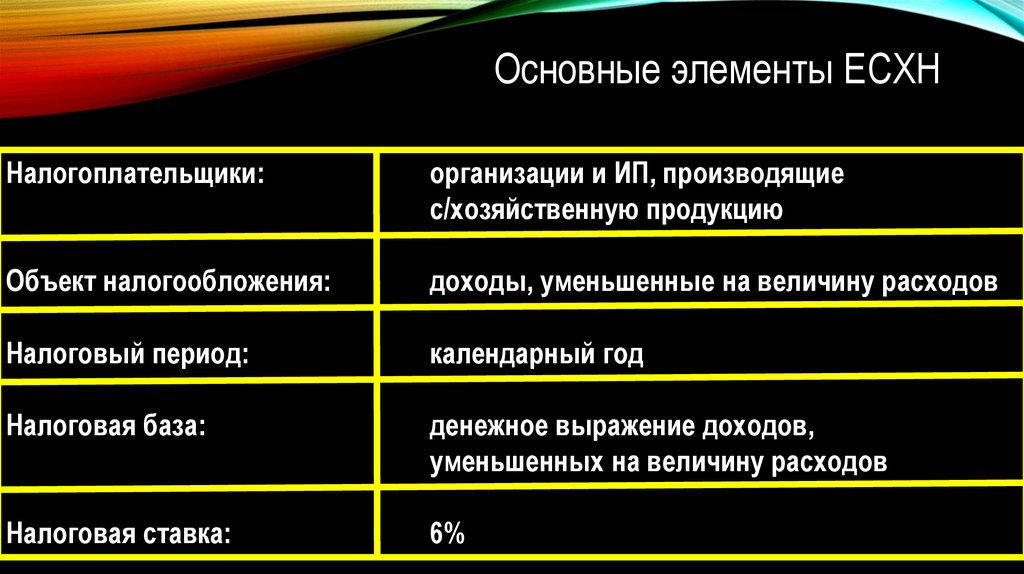

Основные элементы ЕСХННалогоплательщики:

организации и ИП, производящие

с/хозяйственную продукцию

Объект налогообложения:

доходы, уменьшенные на величину расходов

Налоговый период:

календарный год

Налоговая база:

денежное выражение доходов,

уменьшенных на величину расходов

Налоговая ставка:

6%

8. Условия для критериев перехода на ЕСХН

УСЛОВИЯ ДЛЯ КРИТЕРИЕВ ПЕРЕХОДА НА ЕСХНсельскохозяйственные

потребительские кооперативы

у которых доля доходов от реализации сельскохозяйственной продукции

собственного производства членов данных кооперативов, включая продукцию

первичной переработки, произведенную данными кооперативами из

сельскохозяйственного сырья собственного производства, а также от

выполненных работ (услуг) для членов данных кооперативов составляет в

общем доходе от реализации товаров (работ, услуг) не менее 70 процентов

ограничение в общем доходе от реализации товаров (работ, услуг)

доли дохода от реализации уловов водных биологических

ресурсов и (или) произведенной собственными силами из них

рыбной и иной продукции из водных биологических ресурсов за

налоговый период не менее 70 процентов

рыбохозяйственные организации (в т. ч. градо- и

поселкообразующие) и индивидуальные

предприниматели, а также сельскохозяйственные

производственные кооперативы, включая

рыболовецкие артели (колхозы)

организации и индивидуальные предприниматели, оказывающие услуги, которые относятся в соответствии с ОКВЭД к

вспомогательной деятельности в области производства сельскохозяйственных культур и послеуборочной обработки, в

т. ч. в области растениеводства и животноводства, но доля дохода от реализации перечисленных в настоящем подпункте

услуг должна составлять не менее 70 процентов с общем доходе от реализации товаров (работ, услуг)

9. НЕ ВПРАВЕ ПЕРЕХОДИТЬ НА УПЛАТУ ЕСХН

Организации и ИП,занимающиеся

производством

подакцизных товаров

пп. 2 п. 6 ст. 346.2 НК РФ

за исключением подакцизного

винограда, вина игристого

вина (шампанского),

виноматериалов,

виноградного сусла,

произведенных из винограда

собственного производства

с 01.01.2020

Организации,

осуществляющие

деятельность по

организации и проведению

азартных игр

пп. 3 п. 6 ст. 346.2 НК РФ

Казенные, бюджетные и

автономные учреждения

пп. 4 п. 6 ст. 346.2 НК РФ

10. При ОПРЕДЕЛЕНИИ ДОЛИ ДОХОДА ОТ РЕАЛИЗАЦИИ С/Х ПРОДУКЦИИ В ОБЩЕМ ДОХОДЕ СЛЕДУЕТ УЧИТЫВАТЬ:

ПРИ ОПРЕДЕЛЕНИИ ДОЛИ ДОХОДА ОТ РЕАЛИЗАЦИИ С/ХПРОДУКЦИИ В ОБЩЕМ ДОХОДЕ СЛЕДУЕТ УЧИТЫВАТЬ:

1. Доходы от реализации, определяемые в соответствии со ст. 249 НК РФ;

2. Доходы, полученные по все видам деятельности, осуществляемым

налогоплательщиком, в том числе и по тем, которые переведены на ПСН

11. Порядок перехода на есхн

Налогоплательщики обязаны направить соответствующееУВЕДОМЛЕНИЕ в налоговый орган по месту своего учета

Организации и индивидуальные предприниматели,

не уведомившие о переходе на уплату ЕСХН

в установленные сроки,

не признаются налогоплательщиками ЕСХН

СРОКИ

ПОРЯДОК ПЕРЕХОДА

НА ЕСХН

1.

ДЛЯ ДЕЙСТВУЮЩИХ НАЛОГОПЛАТЕЛЬЩИКОВ –

не позднее 31 декабря года, предшествующего году перехода на ЕСХН

2.

ДЛЯ ВНОВЬ СОЗДАННЫХ ОРГАНИЗАЦИЙ И ИП –

не позднее 30 календарных дней с даты постановки на учет в НО

12. Переход на иной режим с есхн

ПЕРЕХОД НА ИНОЙ РЕЖИМ С ЕСХНДОБРОВОЛЬНО

ОБЯЗАТЕЛЬНО

только с начала очередного

налогового периода

(п. 6 ст. 346.3 НК РФ),

направив уведомление до 15

января года, в котором уже

применяется иной режим

налогообложения

при нарушении НП

установленных ограничений

ПОСЛЕ ПЕРЕХОДА НП НА ИНОЙ РЕЖИМ НАЛОГООБЛОЖЕНИЯ ОН

ВПРАВЕ ВНОВЬ ВЕРНУТЬСЯ НА ЕСХН НЕ РАНЕЕ, ЧЕМ ЧЕРЕЗ 1 ГОД

(п. 7 ст. 346.3 НК РФ)

если доля доходов от

реализации произведенной

с/х продукции за налоговый

период составит не менее

70 процентов

если НП будет

производить подакцизную

продукцию либо займется

игорным бизнесом

13. Налоговая Ставка ЕСХН

Статья 346.8 НК РФНАЛОГОВАЯ

СТАВКА ЕСХН

п. 2. Законами субъектов РФ могут быть

установлены дифференцированные налоговые

ставки в пределах от 0 до 6 % для всех или

отдельных категорий налогоплательщиков в

зависимости:

от видов производимой с/х продукции;

от размера доходов от реализации произведенной

с/х продукции, включая продукцию ее первичной

переработки, произведенную из с/х сырья

собственного производства;

от

места

ведения

деятельности;

предпринимательской

от средней численности работников.

14. Налоговая база есхн

Налоговой базой признается денежное выражение полученных НПдоходов, уменьшенных на величину произведенных расходов.

> 0, то определяется сумма налога, подлежащего

уплате (как соответствующая налоговой ставке

процентная доля налоговой базы).

НАЛОГОВАЯ БАЗА

ЕСХН

< 0, признается убытком НП, который может

быть перенесен на будущее, но не более, чем на

10 лет, при этом налоговая база может быть

уменьшена

на

убытки,

полученные

по

результатам предыдущих налоговых периодов,

без ограничения (вплоть до нуля).

15. НАЛОГОВАЯ ОТЧЕТНОСТЬ

Налоговые декларации представляются за налоговыйпериод – не позднее 25 марта, следующего года за

истекшим налоговым периодом.

НАЛОГОВАЯ

ОТЧЕТНОСТЬ

С 01.01.2023 за отчетный период (полугодие)

рассчитывается сумма авансового платежа,

которая уплачивается не позднее 28 календарных

дней по его окончании.

По итогам налогового периода (календарного года),

ЕСХН уплачивается до 28 марта следующего года

за налоговым периодом (с 01.01.2023).

Доходы учитываются только после фактического

получения денежных средств на счета в банках и

(или) в кассу, а также погашения задолженности

(оплаты) налогоплательщику иным способом.

16. ПСН (ПАТЕНТНАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ)

17. ПСН (патентная система налогообложения)

- это специальный налоговый режим, который может применятьсяТОЛЬКО индивидуальными предпринимателями на добровольной

основе (глава 26.5 НК РФ).

ПСН

(патентная система

налогообложения)

- обязанности по уплате других налогов, как и обязанности налоговых

агентов за налогоплательщиками ПСН сохраняются.

- обязанность уплаты страховых взносов сохранена.

- документом, удостоверяющим право на применение ПСН, является

патент на осуществление одного из видов предпринимательской

деятельности (с 01.01.2021 – 80 видов деятельности).

18. НАЛОГОПЛАТЕЛЬЩИКАМИ признаются ИП перешедшие на ПСН в порядке, установленном главой 26.5 НК РФ.

ПАТЕНТ выдается на срок от 1 до 12 месяцев в пределах календарного годаНЕЛЬЗЯ

-

в рамках договора простого товарищества или договора доверительного управления

имуществом;

-

по производству подакцизных товаров, а также по добыче и реализации полезных

ископаемых, оптовой торговли;

-

по договорам поставки;

-

по совершению сделок с ценными бумагами и (или) производными финансовыми

инструментами, а также по оказанию кредитных и иных финансовых услуг.

-

19. Переход на псн

в налоговый орган по местужительства ИП не позднее чем

за 10 дней до начала

применения ПСН

(лично / почта / ТКС)

ПЕРЕХОД НА ПСН

В течение 5 дней со дня получения заявления НО обязан выдать

ИП патент или уведомить об отказе в выдаче патента.

Патент действует на территории того субъекта РФ,

который указан в патенте.

У ИП может быть более 1 патента в разных субъектах РФ.

20.

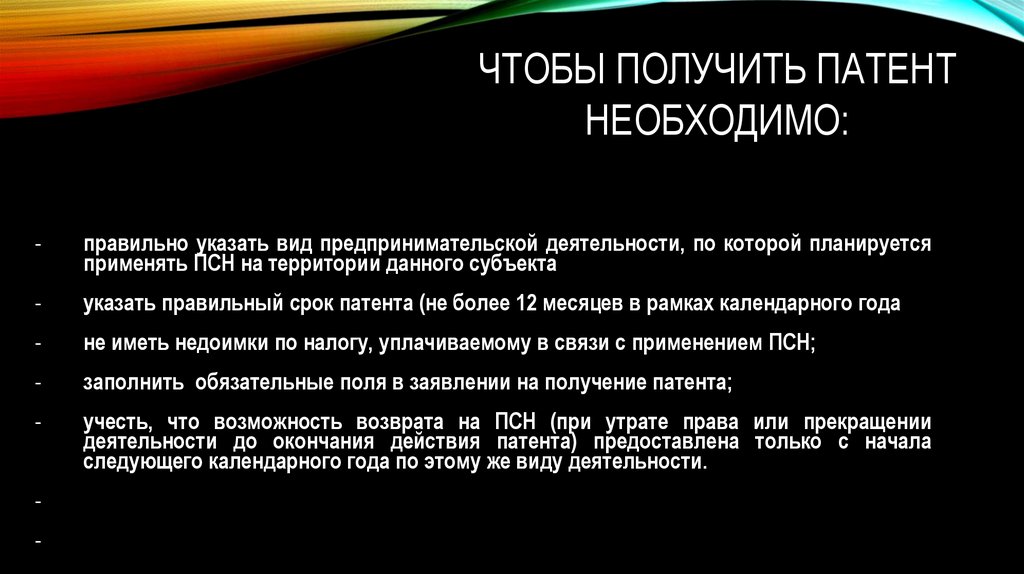

ЧТОБЫ ПОЛУЧИТЬ ПАТЕНТНЕОБХОДИМО:

-

правильно указать вид предпринимательской деятельности, по которой планируется

применять ПСН на территории данного субъекта

-

указать правильный срок патента (не более 12 месяцев в рамках календарного года

-

не иметь недоимки по налогу, уплачиваемому в связи с применением ПСН;

-

заполнить обязательные поля в заявлении на получение патента;

-

учесть, что возможность возврата на ПСН (при утрате права или прекращении

деятельности до окончания действия патента) предоставлена только с начала

следующего календарного года по этому же виду деятельности.

-

21. Патентная система налогообложения

ПАТЕНТНАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯНАЛОГОВАЯ БАЗА

денежное выражение

потенциального возможного

к получению ИП

годового дохода

ОБЪЕКТ

НАЛОГООБЛОЖЕНИЯ

потенциально возможный

к получению ИП

годовой доход

ПРИ ЭТОМ РЕГИОН САМ ПРИНИМАЕТ РЕШЕНИЕ ДИФФЕРЕНЦИРОВАТЬ

РАЗМЕР ПОТЕНЦИАЛЬНО ВОЗМОЖНОГО К ПОЛУЧЕНИЮ ИП ГОДОВОГО

ДОХОДА В ЗАВИСИМОСТИ ОТ СРЕДНЕЙ ЧИСЛЕННОСТИ НАЕМНЫХ

РАБОТНИКОВ, КОЛИЧЕСТВА ТРАНСПОРТНЫХ СРЕДСТВ, КОЛИЧЕСТВА

ОБОСОБЛЕННЫХ ОБЪЕКТОВ ИЛИ ИХ ПЛОЩАДЕЙ (ОБЩЕПИТ)

22. ОСНОВАНИЯ УТРАТЫ ПРАВА НА ПРИМЕНЕНИЕ псн

п. 6 ст. 346.45 НК РФОСНОВАНИЯ

УТРАТЫ ПРАВА НА

ПРИМЕНЕНИЕ ПСН

- если с начала календарного года

доходы НП с совокупности превысили

60 млн. руб.

- если в течение налогового периода

(календарный

год)

средняя

численность наемных работников

превысила 15 человек по всем видам

предпринимательской деятельности

23. Налоговая Ставка псн

Законами субъектов РФ налоговая ставка вразмере 0 процентов, может быть установлена

только для впервые зарегистрированных ИП после

вступления в силу соответствующих законов.

НАЛОГОВАЯ

СТАВКА ПСН

6%

24. Налоговые вычеты псн

по ККТ, расходы по приобретению ККТ, включенной в реестр ККТ,для использования при осуществлении расчетов в ходе

предпринимательской деятельности, но не более 18 000 руб. на

каждый экземпляр ККТ.

НАЛОГОВЫЕ ВЫЧЕТЫ

ПСН

Налогоплательщики, местом жительства которых на дату

регистрации ККТ являлась территория ДНР, ЛНР, Запорожской

области или Херсонской области, вправе уменьшить сумму

налога на сумму расходов на приобретение одного экземпляра

ККТ, включенной в реестр ККТ, для использования при

осуществлении расчетов в ходе предпринимательской

деятельности, в отношении которой применяется ПСН, в

размере не более 28 000 рублей при условии регистрации такой

ККТ по адресу ее установки (применения), находящемуся на

указанной территории, до 31 декабря 2025 года включительно.

по страховым взносам, ИП могут уменьшать сумму налога на

страховые взносы за себя в размере 100%, за наемных работников

– не более 50%, больничные первые 3 дня – до 50%, взносы по ДМС –

до 50%.

25. НАЛОГОВАЯ ОТЧЕТНОСТЬ

Налоговые декларации не представляются.НАЛОГОВАЯ

ОТЧЕТНОСТЬ

Доходы учитываются кассовым методом. При

этом дата получения дохода определяется как

день выплаты дохода, передачи дохода в

натуральной форме или получения иного

имущества и (или) имущественных прав.

26. Сроки уплаты налога ПСН

СРОКИ УПЛАТЫ НАЛОГА ПСН27. НПД (НАЛОГ НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД) ИЛИ СПЕЦИАЛЬНЫЙ НАЛОГОВЫЙ РЕЖИМ ДЛЯ САМОЗАНЯТЫХ

28. Нпд (налог на профессиональный доход) или специальный налоговый режим для самозанятых

Н П Д ( н алог н апроф есси ональный

д о хо д ) и л и специ альный

н а л о г ов ы й реж и м д л я

самоз ан ят ых

- с 01.01.2019 действует специальный налоговый режим для

самозанятых. Специальный налоговый режим НПД введен в целях

обеспечения благоприятных условий осуществления деятельности

«самозанятых» граждан. Согласно п. 2 Федерального закона № 422

эксперимент проводится до 31.12.2028 включительно.

- переход на НПД осуществляется в добровольном порядке.

- согласно п. 3 ст. 1 вышеуказанного закона на 10 лет закреплен

мораторий на увеличение налоговых ставок и предельного дохода в

качестве ограничений применения НПД.

29.

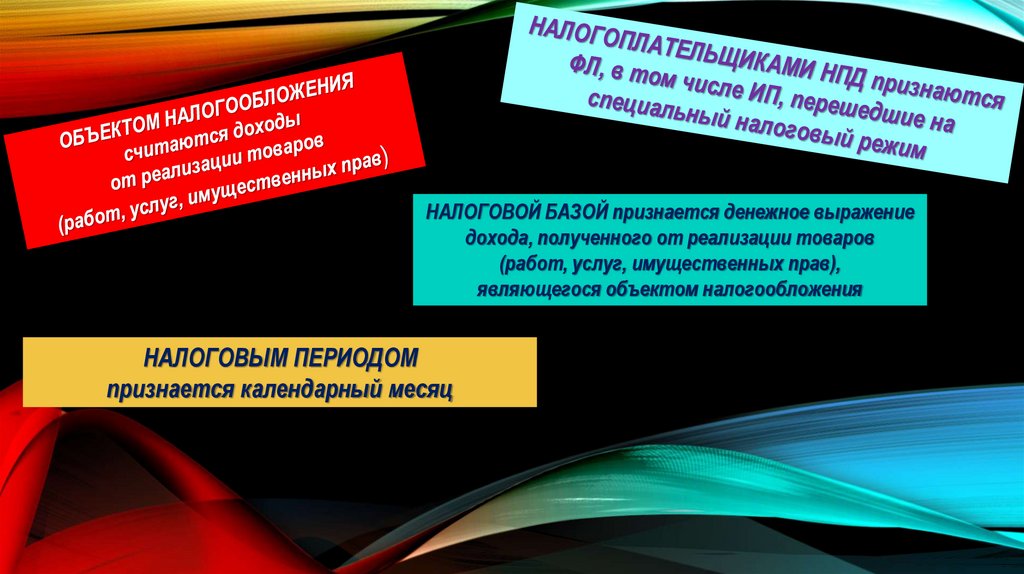

НПДНПД

30.

НАЛОГОВОЙ БАЗОЙ признается денежное выражениедохода, полученного от реализации товаров

(работ, услуг, имущественных прав),

являющегося объектом налогообложения

НАЛОГОВЫМ ПЕРИОДОМ

признается календарный месяц

31. Не признаются объектом налогообложения доходы:

НЕ ПРИЗНАЮТСЯ ОБЪЕКТОМНАЛОГООБЛОЖЕНИЯ ДОХОДЫ:

• получаемые в рамках трудовых отношений;

• от продажи недвижимого имущества, транспортных средств;

• от передачи имущественных прав на недвижимое имущество (за исключением аренды

(найма) жилых помещений);

• государственных и муниципальных служащих, за исключением доходов от сдачи в аренду

(наем) жилых помещений;

• от продажи имущества, использовавшегося налогоплательщиками для личных, домашних и

(или) иных подобных нужд и др.

32. Налоговым периодом признается календарный месяц, однако из этого правила есть три исключения:

НАЛОГОВЫМ ПЕРИОДОМ ПРИЗНАЕТСЯКАЛЕНДАРНЫЙ МЕСЯЦ, ОДНАКО ИЗ ЭТОГО

ПРАВИЛА ЕСТЬ ТРИ ИСКЛЮЧЕНИЯ:

1. При постановке на налоговый учет в качестве налогоплательщика НПД первым налоговым периодом

считается период времени со дня постановки физического лица на учет в налоговом органе в

качестве налогоплательщика до конца календарного месяца, следующего за месяцем, в котором оно

поставлено на учет.

2. При снятии налогоплательщика с учета в налоговом органе последним налоговым периодом

признается период времени с начала календарного месяца, в котором осуществляется снятие с учета,

до дня такого снятия с учета.

3. Если постановка на учет и снятие с учета в налоговом органе в качестве налогоплательщика

осуществлены в течение календарного месяца, налоговым периодом является период времени со дня

постановки на учет в налоговом органе до дня снятия с учета в налоговом органе.

33. Налоговая Ставка нпд

НАЛОГОВАЯСТАВКА НПД

В зависимости от применяемой налоговой ставки размер

максимального налогового вычета может составлять:

- 1 % от налоговой базы для ставки налога 4 %;

- 2 % от налоговой базы для ставки налога 6 %.

При этом общая сумма налогового вычета

не может превышать

10 000 руб.

4%

при реализации физическим

лицам

6%

при реализации юридическим

лицам и индивидуальным

предпринимателям для

использования в

предпринимательской

деятельности

34.

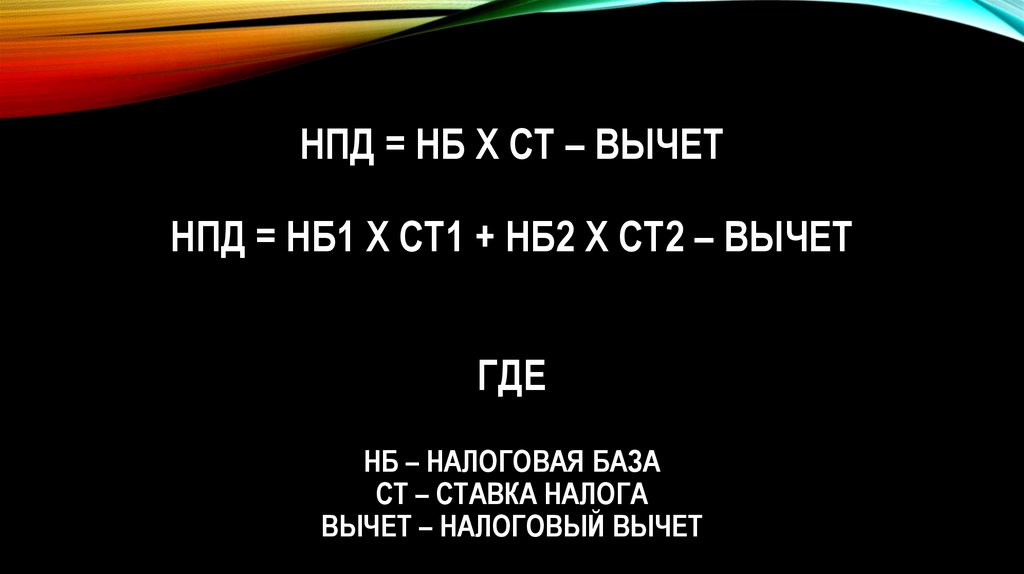

НПД = НБ X СТ – ВЫЧЕТНПД = НБ1 X СТ1 + НБ2 X СТ2 – ВЫЧЕТ

ГДЕ

НБ – НАЛОГОВАЯ БАЗА

СТ – СТАВКА НАЛОГА

ВЫЧЕТ – НАЛОГОВЫЙ ВЫЧЕТ

35. Срок уплаты НПД – не позднее 28 числа следующего месяца за налоговым периодом. Налог уплачивается по месту ведения

СРОК УПЛАТЫ НПД – НЕ ПОЗДНЕЕ 28 ЧИСЛАСЛЕДУЮЩЕГО МЕСЯЦА ЗА НАЛОГОВЫМ

ПЕРИОДОМ.

НАЛОГ УПЛАЧИВАЕТСЯ ПО МЕСТУ ВЕДЕНИЯ

НАЛОГОПЛАТЕЛЬЩИКОМ ДЕЯТЕЛЬНОСТИ.

ЕСЛИ СУММА НАЛОГА МЕНЕЕ 100 РУБЛЕЙ, ТО

ОНА ПОДЛЕЖИТ УПЛАТЕ ЗА СЛЕДУЮЩИЙ

НАЛОГОВЫЙ ПЕРИОД.

36. Способы уплаты нпд

• самостоятельно;СПОСОБЫ УПЛАТЫ

НПД

уполномочив:

- налоговый орган;

- кредитную организацию;

- оператора электронных площадок.

37. НАЛОГОВАЯ ОТЧЕТНОСТЬ

Налоговые декларации не представляются.Налоговый учет сводится к оформлению

первичных документов, отражению реализации

в мобильном приложении «Мой налог»,

формированию чека и выдать его покупателю.

НАЛОГОВАЯ

ОТЧЕТНОСТЬ

38. Ограничения для применения НПД

ОГРАНИЧЕНИЯ ДЛЯ ПРИМЕНЕНИЯ НПДНе вправе применять специальный налоговый режим лица, осуществляющие:

1) реализацию подакцизных товаров и товаров, подлежащих обязательной маркировке;

2) перепродажу товаров, имущественных прав, за исключением продажи имущества, использовавшегося ими для

личных, домашних, иных подобных нужд;

3) добычу, реализацию полезных ископаемых;

4) использование работников с оформлением трудовых отношений;

5) услуги по доставке товаров с приемом (передачей) платежей за указанные товары в интересах других лиц, за

исключением оказания таких услуг при условии применения налогоплательщиком зарегистрированной продавцом

товаров ККТ при расчетах с покупателями (заказчиками) за указанные товары;

7) применение иных специальных налоговых режимов или ведение предпринимательской деятельности, доходы от

которой облагаются НДФЛ;

8) деятельность от которой доходы, учитываемые при определении налоговой базы, превысили в текущем

календарном году 2,4 миллиона рублей.

39.

Освобождение плательщикаНПД от иных налогов

Физические лица, применяющие специальный налоговый режим, освобождаются от

налогообложения НДФЛ в отношении доходов, являющихся объектом налогообложения НПД.

Индивидуальные предприниматели, применяющие специальный налоговый режим, не

признаются налогоплательщиками НДС, за исключением НДС, подлежащего уплате при ввозе

товаров на территорию РФ.

Индивидуальные предприниматели, применяющие специальный налоговый режим, не

освобождаются от исполнения обязанностей налогового агента, установленных

законодательством РФ о налогах и сборах.

Индивидуальные предприниматели, не производящие выплаты и иные вознаграждения

физическим лицам, не признаются плательщиками страховых взносов за период применения

специального налогового режима.

40. Постановка на налоговый учет нпд

Постановка на учет в налоговом органе гражданина РФ вкачестве налогоплательщика осуществляется налоговым

органом на основании заявления о постановке на учет,

сведений из паспорта и фотографии физического лица.

Причем заявление формируется в электронном виде.

ПОСТАНОВКА НА

НАЛОГОВЫЙ УЧЕТ НПД

Для удобства предоставления документов для постановки

на налоговый учет в качестве плательщика НПД в

налоговый орган предусмотрено несколько способов:

- через личный кабинет (не требуются паспортные данные

и фотография);

- мобильное приложение «Мой налог»;

- портал государственных услуг РФ;

- кредитную

организацию

(требуется

усиленная

квалифицированная электронная подпись, а фотография

не предоставляется);

- оператора электронных площадок.

41. В целях подтверждения постановки на учет в качестве плательщика НПД, а также получения информации о сумме поступивших доходов,

облагаемыхНПД, в мобильном приложении "мой налог" и в веб-кабинете "мой налог",

размещенном на сайте www.npd.nalog.ru, для указанных НП реализована

возможность сформировать в электронной форме следующие справки:

1) о постановке на учет (снятии с учета) ФЛ в качестве плательщика НПД (КНД 1122035);

2) о состоянии расчетов (доходах) по НПД (КНД 1122036).

Смена территории ведения деятельности с применением НПД не чаще одного раза в

календарный год.

42. ПОРЯДОК РАСЧЕТА

Чек должен быть сформирован налогоплательщиком и передан покупателю (заказчику)в момент расчета наличными денежными средствами и (или) с использованием

электронных средств платежа.

ПОРЯДОК РАСЧЕТА

Чек передается покупателю (заказчику) в электронной форме или на бумажном

носителе. Чек может быть передан в электронной форме следующими способами:

- путем направления чека покупателю (заказчику) на абонентский номер или адрес

электронной почты, представленные покупателем (заказчиком);

- путем обеспечения покупателю (заказчику) возможности в момент формирования

чека в месте продажи считать компьютерным устройством (мобильным телефоном,

смартфоном, планшетным компьютером) QR-код, содержащийся на чеке.

43. УСН (УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ)

44. УСН (упрощенная система налогообложения)

- упрощенная система налогообложения регламентирована главой26.2 НК РФ и направлена на поддержку малого бизнеса. Переход на

данный

специальный

налоговый

режим

осуществляется

налогоплательщиками на добровольной основе.

- УСН может применяться одновременно с патентной системой

налогообложения (ПСН).

УСН

(упрощенная система

налогообложения)

- уплата страховых взносов на обязательное пенсионное страхование

и страхование от несчастных случаев на производстве

осуществляется в общеустановленном порядке. Также сохраняются

обязанности налоговых агентов.

Освобождение от уплаты налогов по основным ставкам:

1. Налог на прибыль организаций

2. НДФЛ с доходов от предпринимательской деятельности

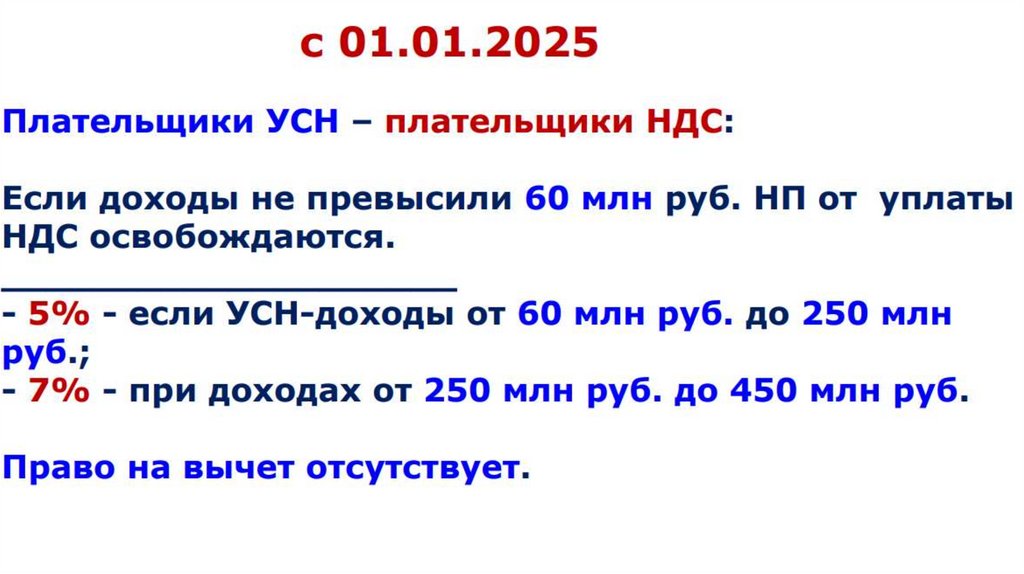

3. НДС (при условии, что доходы за истекший календарный год не

превысили в совокупности 60 миллионов рубле).

4. Налог на имущество физических лиц с имущества,

используемого в предпринимательской деятельности с учетом

исключений по объектам недвижимости, включенных в перечень,

определяемых согласно п. 7 ст. 378.2 НК РФ

45.

Налогоплательщиками признаются организации ииндивидуальные предприниматели, перешедшие на

УСН и применяющие ее в установленном порядке.

Ограничения при применении УСН, нарушение которых приводит к утрате права.

1. Для организаций величина остаточной стоимости основных средств, определяемая по правилам

бухгалтерского учета, по всем видам деятельности, в налоговом (отчетном) периоде не должна превышать 200

млн. рублей.

2. Для всех категорий налогоплательщиков величина доходов за отчетный, налоговый период не должна

превышать 450 млн. рублей, для определения величины дохода применяется коэффициент-дефлятор.

3. Для налогоплательщиков, осуществляющих деятельность в рамках договора о совместной деятельности

(договора простого товарищества) и договора доверительного управления имущества установлен запрет на

применение УСН с объектом налогообложения «Доходы». Указанные налогоплательщики вправе применять

только объект налогообложения «Доходы, уменьшенные на величину расходов».

46. Ограничения при переходе на усн

Не вправе перейти на УСН организации, доходыкоторых за 9 месяцев года предшествующего

году перехода превысили 337,5 млн. рублей (для

определения величины дохода применяется

коэффициент-дефлятор).

ОГРАНИЧЕНИЯ ПРИ

ПЕРЕХОДЕ НА УСН

Не вправе перейти на УСН организации и

индивидуальные

предприниматели,

не

уведомившие налоговые органы о переходе в

установленные сроки.

Ограничение предельной величины средней

численности относится только к периоду

применения УСН (не более 130 человек).

47. Переход на УСН осуществляется организациями и ИП на основании уведомления, подаваемого в НО по месту учета (месту нахождения

организации или местужительства индивидуального предпринимателя)

Форма уведомления (26.2 -1) о переходе на УСН,

утвержденная приказом

ФНС России от 02.11.2012 N ММВ -7-3/829@

48.

Основные данные о налогоплательщике, которыесодержит уведомление о переходе на УСН это:

- выбранный объект налогообложения;

- остаточная стоимость основных средств для

организаций;

- размер доходов по состоянию на 1 октября года,

предшествующего переходу на УСН (для

организаций).

49.

Переход на УСН с начала очередного календарного года. В этом случаеуведомление о переходе направляется в НО по месту нахождения

организации или месту жительства индивидуального предпринимателя не

позднее 31 декабря календарного года, предшествующего календарному

году, начиная с которого они переходят на УСН.

Переход на УСН с момента создания организации (регистрации

индивидуального предпринимателя). В этом случае уведомление

направляется в тридцатидневный срок, исчисляемый в календарных днях с

даты постановки на учет этого налогоплательщика.

Принудительный переход с УСН осуществляется при утрате права на применение

этого спецрежима, т.е. в случае нарушения установленных ограничений НП обязан

перейти на общий режим налогообложения (и только на него)!

50. Объект налогообложения Налоговая ставка

О Б ЪЕК ТН АЛ О ГО ОБЛОЖЕН ИЯ

Н АЛ О ГО ВАЯ С Т АВК А

- «Доходы, уменьшенные на величину расходов». Ставка налога – 15

процентов, причем она может быть снижена законами субъектов РФ

до процентов для отдельных категорий налогоплательщиков.

- «Доходы». Ставка налога при этом объекте составляет 6 процентов.

Законами субъектов РФ эта ставка может быть установлена от 1 до 6

процентов в зависимости от категорий налогоплательщиков.

51. Объект налогообложения

Выбранный объект налогообложенияотражается налогоплательщиком в

уведомлении о переходе на УСН.

ОБЪЕКТ

НАЛОГООБЛОЖЕНИЯ

Изменение выбранного объекта

налогообложения возможно только с начала

очередного налогового периода.

Для этого налогоплательщик должен

направить соответствующее уведомление в

налоговый орган до 31 декабря года,

предшествующего году смены объекта.

52. Порядок определения доходов и расходов

Вне зависимости от выбранного объекта налогообложения всеналогоплательщики при исчислении налога должны учитывать

полученные доходы.

П О РЯ Д О К

О П РЕД ЕЛ ЕН ИЯ

Д О ХО Д ОВ И РАС ХО Д О В

При этом при расчете налоговой базы учитываются доходы как

от реализации, так и внереализационные доходы,

определяемые в соответствии со ст. 249 и 250 НК РФ. Также не

учитываются для расчета налога по УСН доходы, облагаемые

налогом на прибыль организаций или НДФЛ по налоговым

ставкам, предусмотренным п. 1.6, 3 и 4 ст. 284 и п. 2 и 5 ст. 224

НК РФ соответственно.

При применении УСН предусмотрен только кассовый метод

признания доходов и расходов. Это означает, что доходы

учитываются только после фактического получения денежных

средств на счета в банках и (или) в кассу, получения иного

имущества (работ, услуг) и (или) имущественных прав, а также

погашения задолженности (оплаты) НП иным способом.

53.

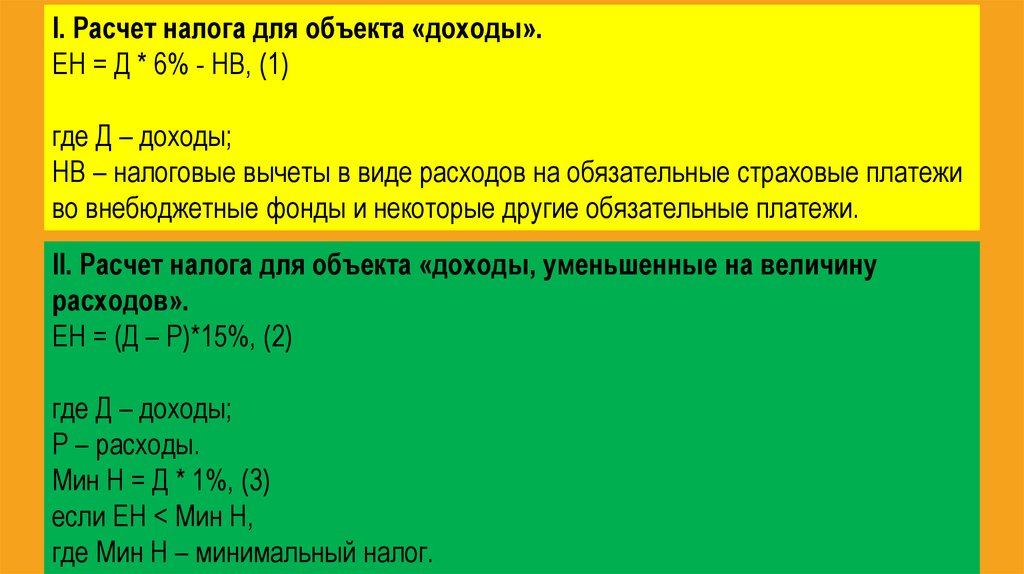

I. Расчет налога для объекта «доходы».ЕН = Д * 6% - НВ, (1)

где Д – доходы;

НВ – налоговые вычеты в виде расходов на обязательные страховые платежи

во внебюджетные фонды и некоторые другие обязательные платежи.

II. Расчет налога для объекта «доходы, уменьшенные на величину

расходов».

ЕН = (Д – Р)*15%, (2)

где Д – доходы;

Р – расходы.

Мин Н = Д * 1%, (3)

если ЕН < Мин Н,

где Мин Н – минимальный налог.

54.

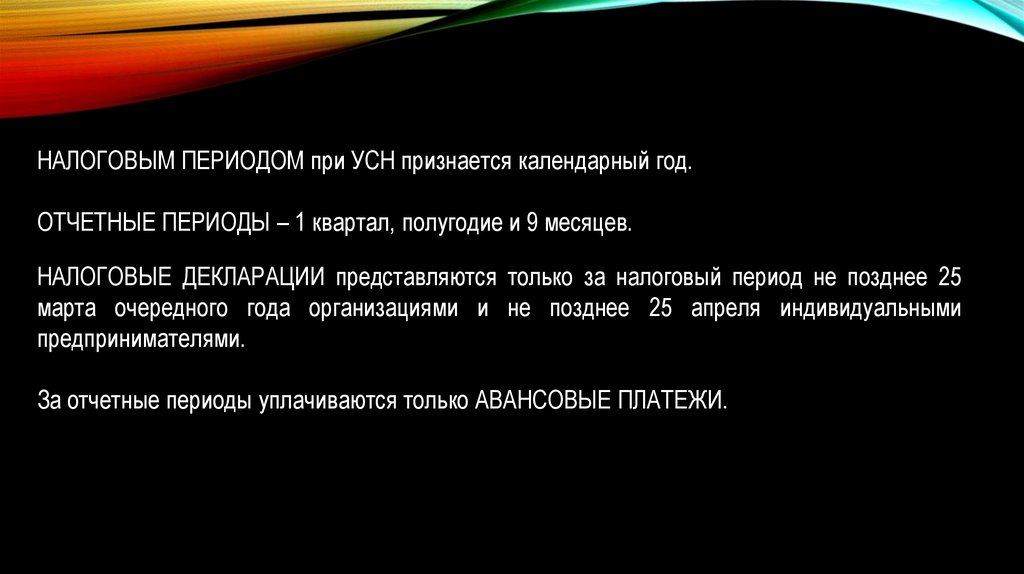

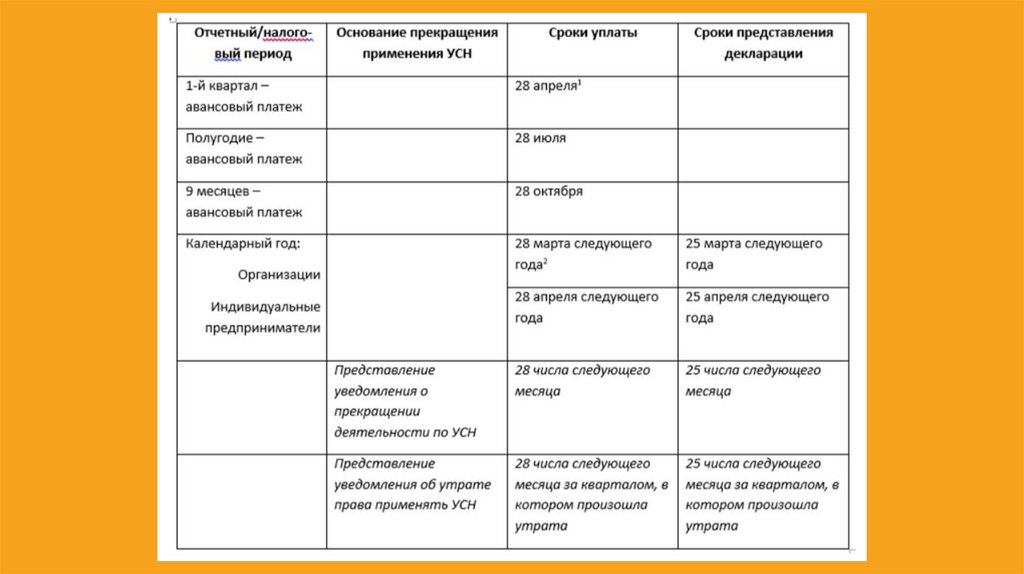

НАЛОГОВЫМ ПЕРИОДОМ при УСН признается календарный год.ОТЧЕТНЫЕ ПЕРИОДЫ – 1 квартал, полугодие и 9 месяцев.

НАЛОГОВЫЕ ДЕКЛАРАЦИИ представляются только за налоговый период не позднее 25

марта очередного года организациями и не позднее 25 апреля индивидуальными

предпринимателями.

За отчетные периоды уплачиваются только АВАНСОВЫЕ ПЛАТЕЖИ.

55.

56.

57. АУСН (АВТОМАТИЗИРОВАННАЯ УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ)

58.

59.

60.

61.

62.

63.

64.

65.

66.

67. Спасибо за внимание!

СПАСИБО ЗАВНИМАНИЕ!