education

educationSimilar presentations:

Loyihalarni baholash va risk

1.

Loyihalarni baholash va risk2.

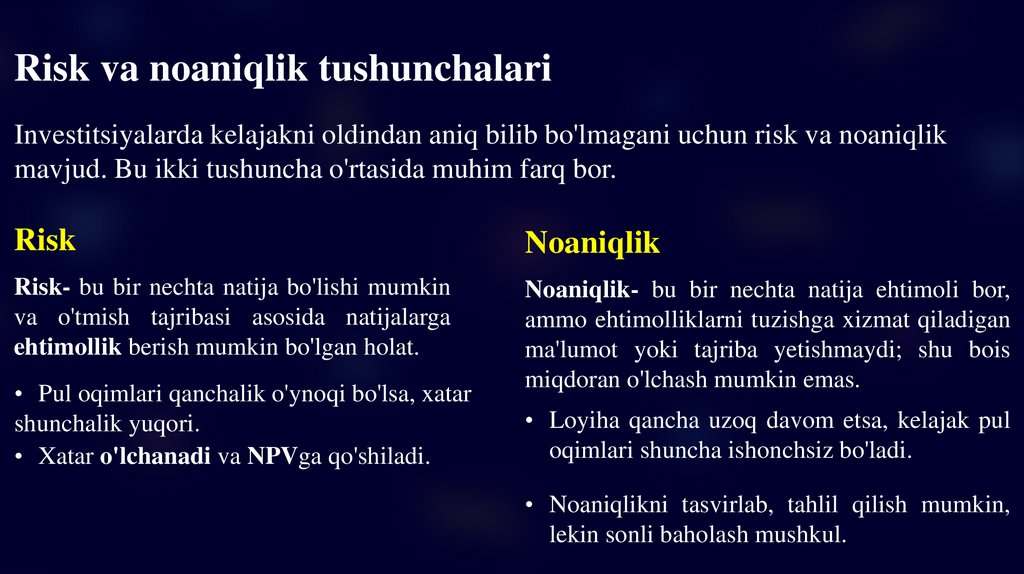

Risk va noaniqlik tushunchalariInvestitsiyalarda kelajakni oldindan aniq bilib bo'lmagani uchun risk va noaniqlik

mavjud. Bu ikki tushuncha o'rtasida muhim farq bor.

Risk

Noaniqlik

Risk- bu bir nechta natija bo'lishi mumkin

va o'tmish tajribasi asosida natijalarga

ehtimollik berish mumkin bo'lgan holat.

Noaniqlik- bu bir nechta natija ehtimoli bor,

ammo ehtimolliklarni tuzishga xizmat qiladigan

ma'lumot yoki tajriba yetishmaydi; shu bois

miqdoran o'lchash mumkin emas.

• Pul oqimlari qanchalik o'ynoqi bo'lsa, xatar

shunchalik yuqori.

• Xatar o'lchanadi va NPVga qo'shiladi.

• Loyiha qancha uzoq davom etsa, kelajak pul

oqimlari shuncha ishonchsiz bo'ladi.

• Noaniqlikni tasvirlab, tahlil qilish mumkin,

lekin sonli baholash mushkul.

3.

Risk tahliliLoyiha pul oqimlari riskini miqdoran baholash uchun

bir qator usullar mavjud.

Ehtimollik tahlili va kutilayotgan qiymatlar

O'xshash

loyihalardagi

tajribadan

kelib

chiqib,

kutilayotgan pul oqimlari bo'yicha ehtimollik tahlili tuzish

mumkin; u kutilayotgan NPVni hisoblash va riskni

o'lchashda qo'l keladi.

Kutilayotgan qiymat

Ehtimolliklardan foydalanib hisoblanadigan vaznli o'rtacha

ko'rsatkichdir.

4.

Risk va qo'shma ehtimolliklarKutilayotgan pul oqimlarining ehtimollik taqsimoti xatarni o'lchash uchun

ham qo'llanadi, masalan:

1 Eng yomon natijani baholash

Eng yomon mumkin bo'lgan

natijani va uning ehtimolligini

hisoblash;

2 Manfiy NPV ehtimolini hisoblash

Loyihaning musbat NPVga erisha

olmaslik ehtimolligini hisoblash.

Bu yondashuv yakka natijaning riskini tahlil qilishni o'z ichiga olishi mumkin.

Yoki, xatarni bir vaqtning o'zida ikki xavfli natijaning sodir bo'lish ehtimolini

tahlil qilish orqali ham o'lchash mumkin; bu qo'shma ehtimollik deb ataladi.

5.

Qo'shma ehtimollikXavfli ikki natijaning bir vaqtning o'zida ro'y

berish ehtimoli. U bitta natijaning ehtimolini

ikkinchisining ehtimoliga ko'paytirish orqali

hisoblanadi.

6.

Masala. Qo'shma ehtimolliklarYangi mahsulotga investitsiya rejalashtirilmoqda. Mahsulotning kutilayotgan xizmat muddati ikki

yil. O'xshash loyihalar tahlili quyidagi yillik pul oqimi prognozlarini berdi:

1-yil

2-yil

Yillik pul oqimi

Ehtimollik

Yillik pul oqimi

Ehtimollik

Pul oqimi prognozi 1 (yuqori)

56 mln $ / yil

60%

44 mln $ / yil

30%

Pul oqimi prognozi 2 (past)

44 mln $ / yil

40%

36 mln $ / yil

70%

2-yildagi natija 1-yildagi natijaga bog'liq emas. Sozlash/ishga tushirish xarajatlari 77 mln $

bo'lib, darhol to'lanadi. Kapital qiymati (diskont stavkasi) 10%. Siz boshqaruv hisobchisisiz va

loyiha xatari sizni tashvishga solmoqda.

7.

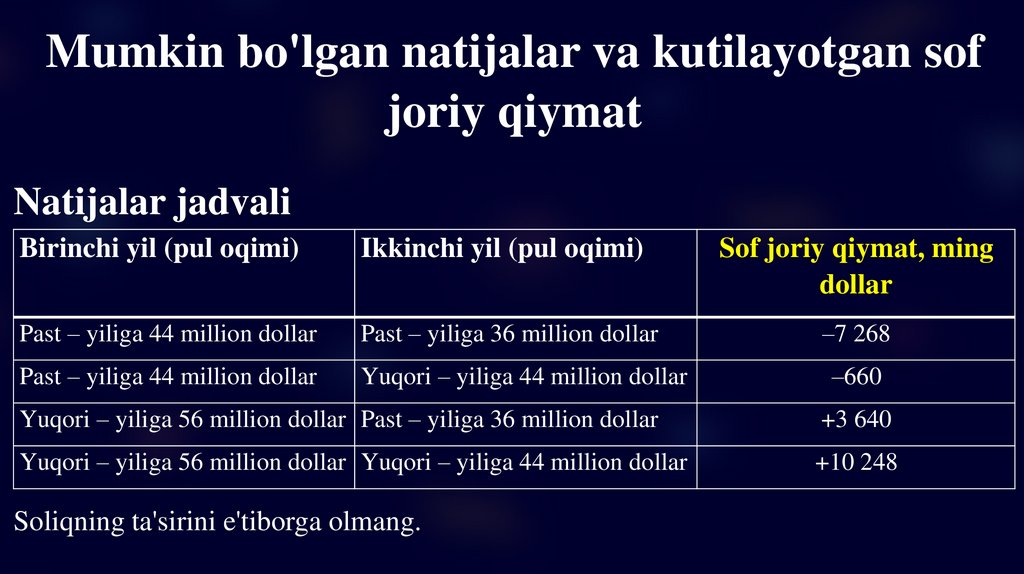

Mumkin bo'lgan natijalar va kutilayotgan sofjoriy qiymat

Natijalar jadvali

Birinchi yil (pul oqimi)

Ikkinchi yil (pul oqimi)

Sof joriy qiymat, ming

dollar

Past – yiliga 44 million dollar

Past – yiliga 36 million dollar

–7 268

Past – yiliga 44 million dollar

Yuqori – yiliga 44 million dollar

–660

Yuqori – yiliga 56 million dollar Past – yiliga 36 million dollar

+3 640

Yuqori – yiliga 56 million dollar Yuqori – yiliga 44 million dollar

+10 248

Soliqning ta'sirini e'tiborga olmang.

8.

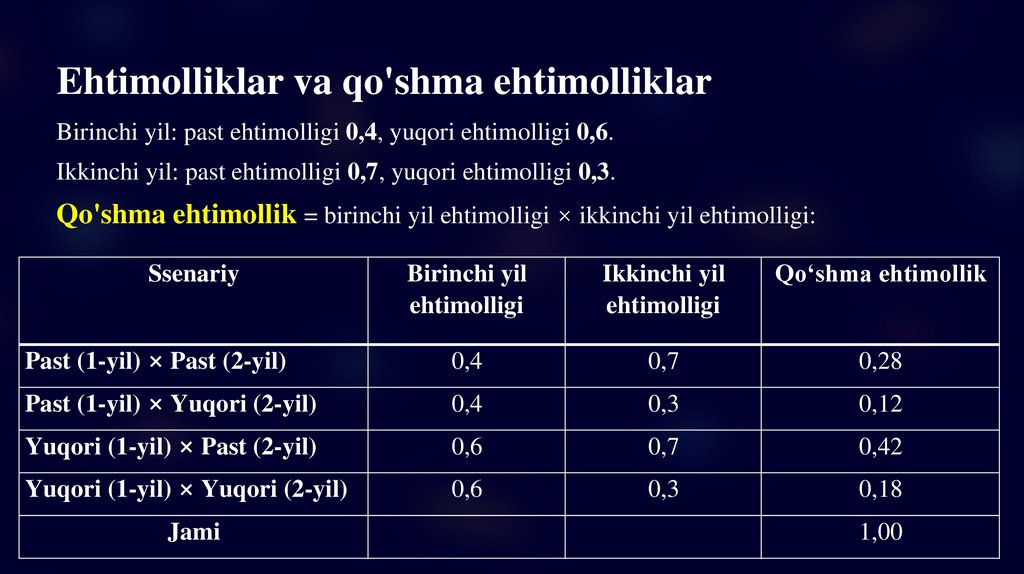

Ehtimolliklar va qo'shma ehtimolliklarBirinchi yil: past ehtimolligi 0,4, yuqori ehtimolligi 0,6.

Ikkinchi yil: past ehtimolligi 0,7, yuqori ehtimolligi 0,3.

Qo'shma ehtimollik = birinchi yil ehtimolligi × ikkinchi yil ehtimolligi:

Birinchi yil

ehtimolligi

Ikkinchi yil

ehtimolligi

Qo‘shma ehtimollik

Past (1-yil) × Past (2-yil)

0,4

0,7

0,28

Past (1-yil) × Yuqori (2-yil)

0,4

0,3

0,12

Yuqori (1-yil) × Past (2-yil)

0,6

0,7

0,42

Yuqori (1-yil) × Yuqori (2-yil)

0,6

0,3

0,18

Ssenariy

Jami

1,00

9.

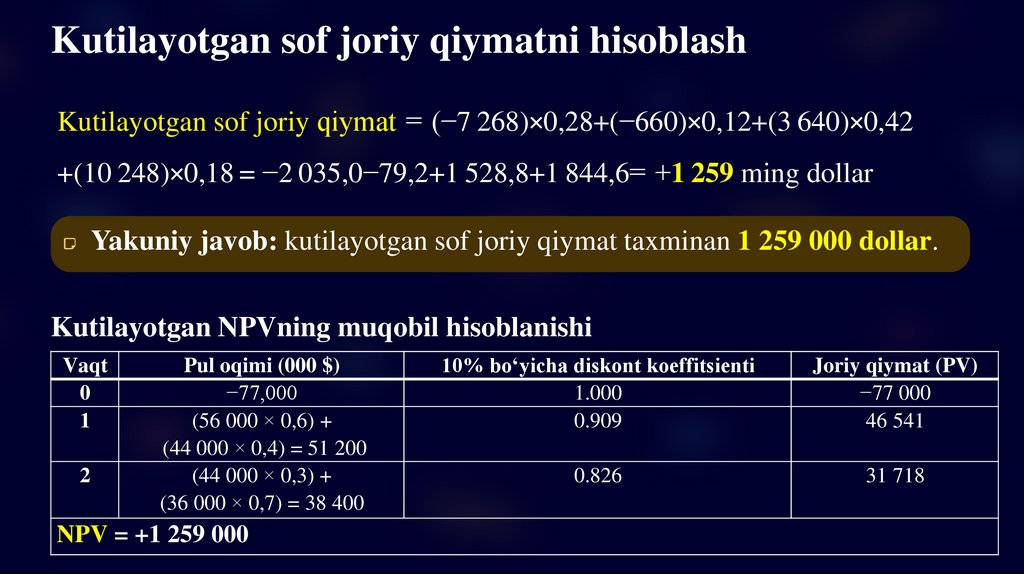

Kutilayotgan sof joriy qiymatni hisoblashKutilayotgan sof joriy qiymat = (−7 268)×0,28+(−660)×0,12+(3 640)×0,42

+(10 248)×0,18 = −2 035,0−79,2+1 528,8+1 844,6= +1 259 ming dollar

Yakuniy javob: kutilayotgan sof joriy qiymat taxminan 1 259 000 dollar.

Kutilayotgan NPVning muqobil hisoblanishi

Vaqt

0

1

2

Pul oqimi (000 $)

−77,000

(56 000 × 0,6) +

(44 000 × 0,4) = 51 200

(44 000 × 0,3) +

(36 000 × 0,7) = 38 400

NPV = +1 259 000

10% bo‘yicha diskont koeffitsienti

1.000

0.909

Joriy qiymat (PV)

−77 000

46 541

0.826

31 718

10.

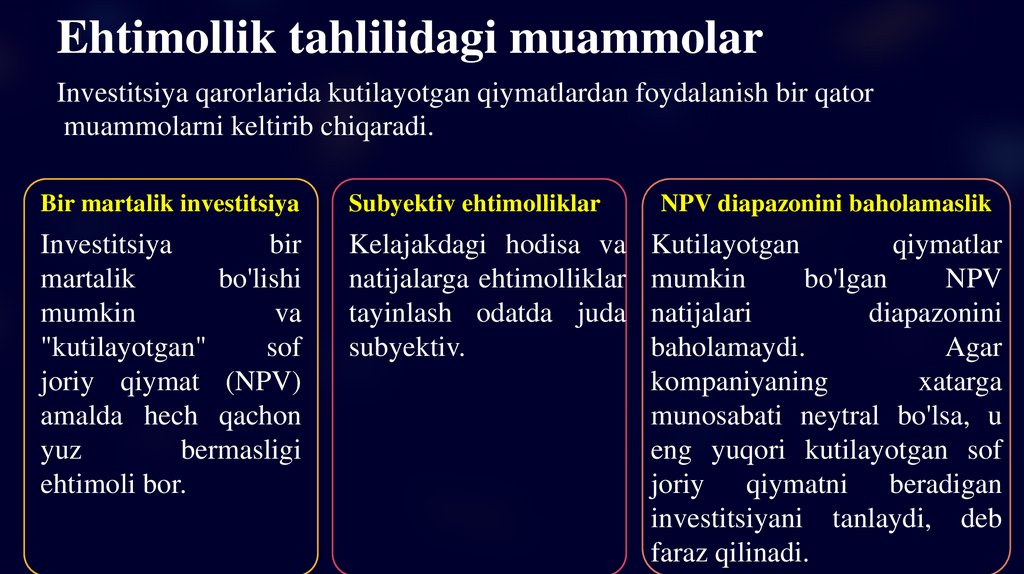

Ehtimollik tahlilidagi muammolarInvestitsiya qarorlarida kutilayotgan qiymatlardan foydalanish bir qator

muammolarni keltirib chiqaradi.

Bir martalik investitsiya

Subyektiv ehtimolliklar

NPV diapazonini baholamaslik

Investitsiya

bir

martalik

bo'lishi

mumkin

va

"kutilayotgan"

sof

joriy qiymat (NPV)

amalda hech qachon

yuz

bermasligi

ehtimoli bor.

Kelajakdagi hodisa va

natijalarga ehtimolliklar

tayinlash odatda juda

subyektiv.

Kutilayotgan

qiymatlar

mumkin

bo'lgan

NPV

natijalari

diapazonini

baholamaydi.

Agar

kompaniyaning

xatarga

munosabati neytral bo'lsa, u

eng yuqori kutilayotgan sof

joriy qiymatni beradigan

investitsiyani tanlaydi, deb

faraz qilinadi.

11.

Xatarni boshqarishning boshqa usullariUsul

Tavsif

Simulyatsiya O‘zgaruvchilarning turli qiymatlariga ularning ehtimolini aks ettiruvchi

tasodifiy sonlar biriktiriladi. Xatar prognoz qilingan sof joriy

qiymatlarning standart og‘ishi va manfiy sof joriy qiymat (NPV) yuz

berish ehtimoli orqali baholanadi. Biroq, ehtimollar asosidagi bu

yondashuvda subyektivlik xavfi mavjud.

Konservativ Loyiha bo‘yicha kutilayotgan naqd tushumlar “juda xavfsiz”

prognozlash darajagacha pasaytiriladi, keyin shu oqimlar xavfsiz (riskdan holi)

stavka bilan diskont qilinadi. Bu usul ba’zan aniqlikka tenglashtirish

usuli deb ataladi. Kamchiligi shundaki, investitsiyaning kutiladigan

foydalari kam baholanishi mumkin va natijada jozibador loyihalar rad

etilishi ehtimoli bor.

12.

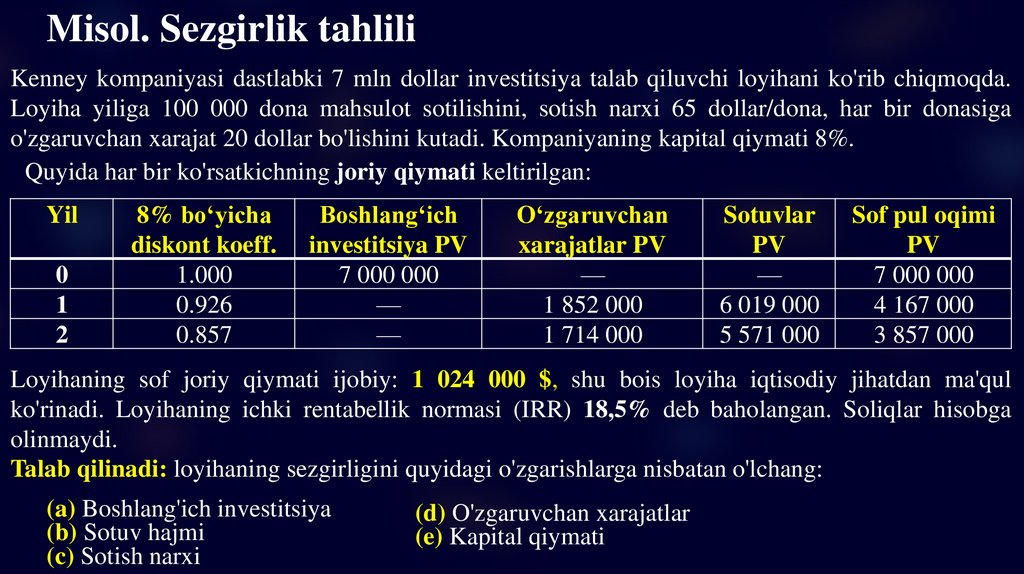

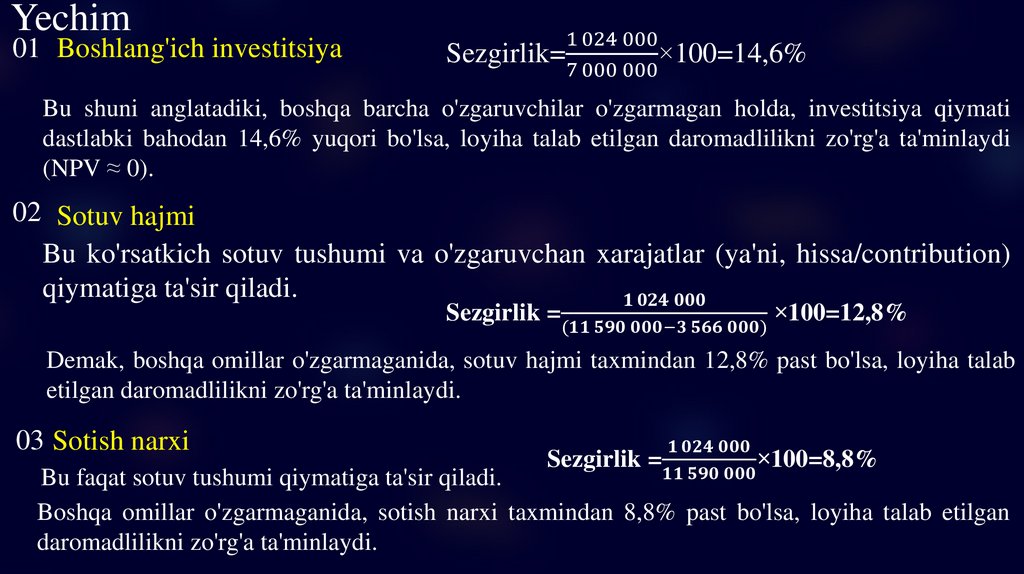

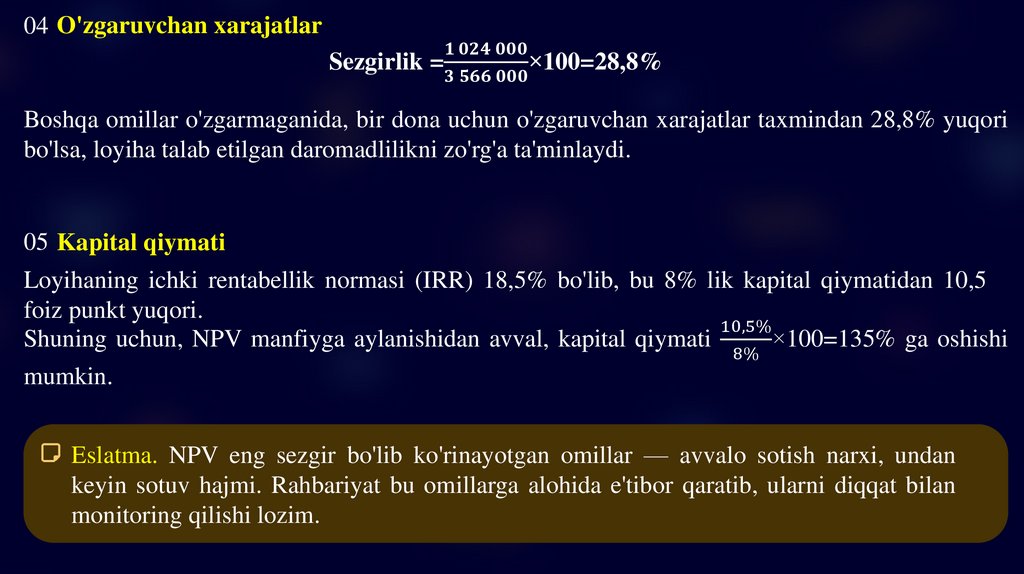

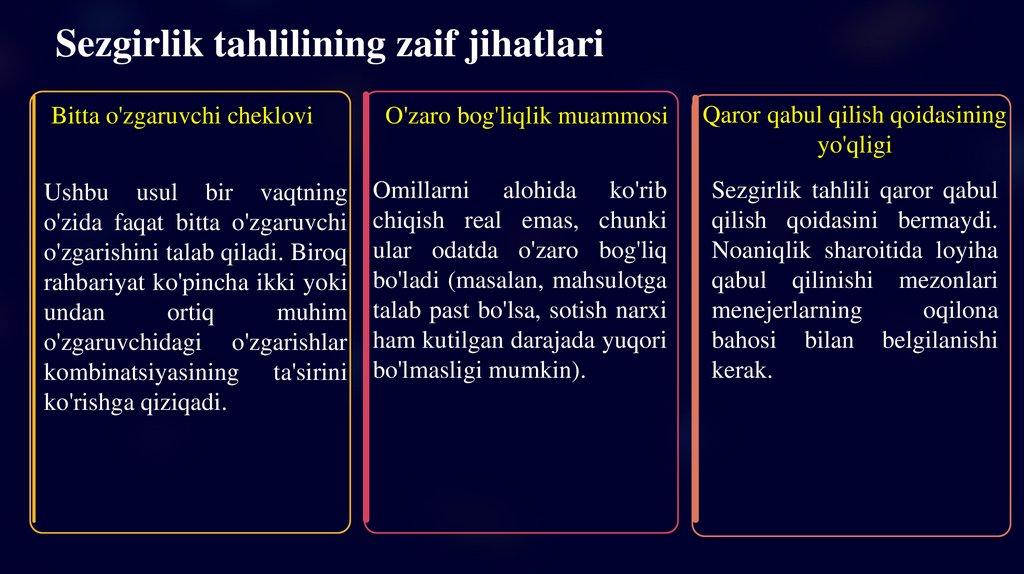

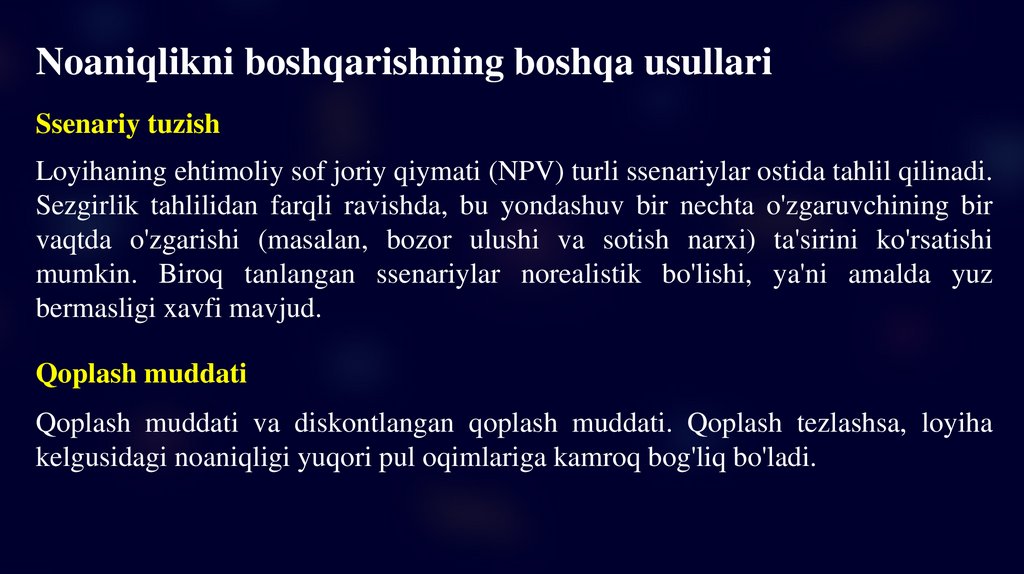

Noaniqlik tahliliLoyihadagi noaniqlikni baholashning bir necha yo'li bor.

Sezgirlik tahlili

NPVga ta'sir qiluvchi omillardan bittasini o'zgartirib ko'ramiz va NPV qanchalik tez

o'zgarishini ko'ramiz. Maqsad — NPVni nolga tushiradigan o'sha omilning zarur o'zgarish

hajmini topish.

NPV ko'plab noaniq omillarga bog'liq (narx, hajm, xarajat va hokazo), shuning uchun bu tahlil

qaysi omil eng "sezgir" ekanini ko'rsatadi.

Rahbariyat salbiy NPV xavfi yuqori bo'lgan holatlarni oldindan baholashi, loyiha ishga tushirilgach

esa sezgir omillarni alohida nazoratga olishi kerak.

Sezgirlikni hisoblashning sodda yondashuvi: