finance

financeSimilar presentations:

")

Счета и двойная запись. Тема 3

1.

Тема 3. Счета и двойная запись1.Бухгалтерский баланс, его содержание и

строение

2. Четыре вида изменения баланса

3. Классификация бухгалтерских балансов

2.

1. Бухгалтерский баланс, егосодержание и строение

Баланс – это элемент метода бухгалтерского учета.

Баланс – способ экономической группировки и обобщения

имущества организации по составу и размещению, а

также источникам его формирования в денежной оценке

на определенную дату.

Баланс – старейший вид финансового обобщения данных

организации. Как бухгалтерское понятие – термин

«баланс» существует почти 600 лет. В литературе по

истории бухгалтерского учета можно встретить различные

сведения о времени появления этого термина, относящиеся

к концу XIV – началу XV в. Есть свидетельства о том, что

слово «баланс» было впервые применено к финансовым

отчетам в 1427 г., независимо от того, были эти отчеты на

самом деле балансами в современном понимании этого

термина или нет.

3.

1. Бухгалтерский баланс, егосодержание и строение

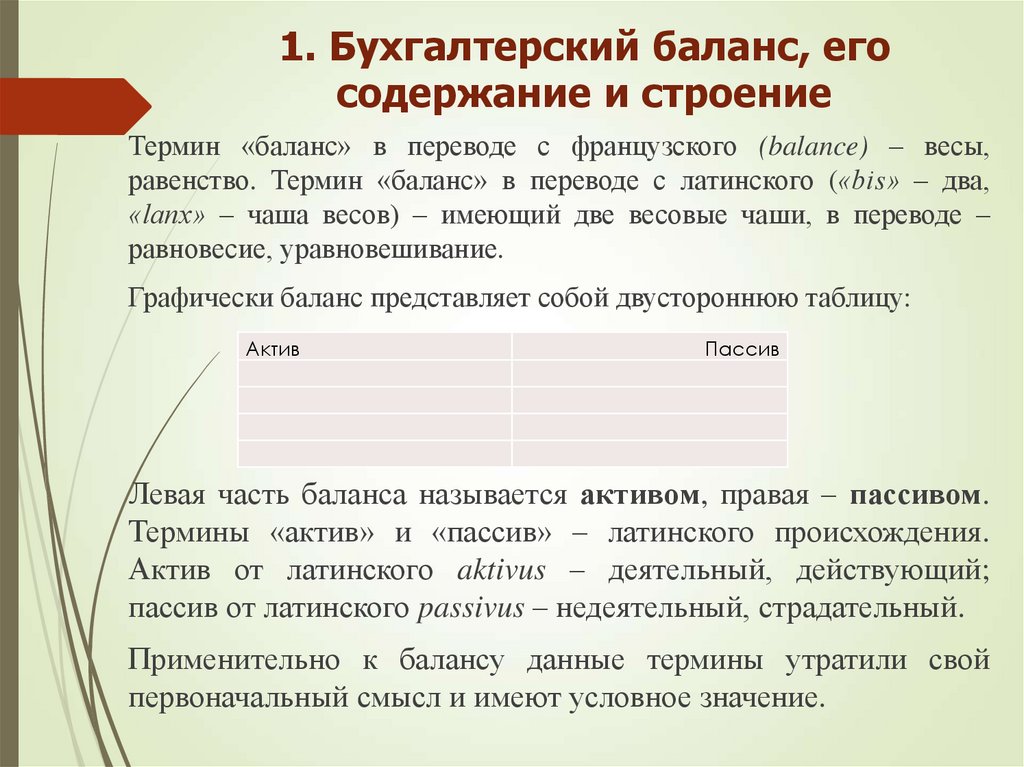

Термин «баланс» в переводе с французского (balance) – весы,

равенство. Термин «баланс» в переводе с латинского («bis» – два,

«lanx» – чаша весов) – имеющий две весовые чаши, в переводе –

равновесие, уравновешивание.

Графически баланс представляет собой двустороннюю таблицу:

Актив

Пассив

Левая часть баланса называется активом, правая – пассивом.

Термины «актив» и «пассив» – латинского происхождения.

Актив от латинского aktivus – деятельный, действующий;

пассив от латинского passivus – недеятельный, страдательный.

Применительно к балансу данные термины утратили свой

первоначальный смысл и имеют условное значение.

4.

1. Бухгалтерский баланс, егосодержание и строение

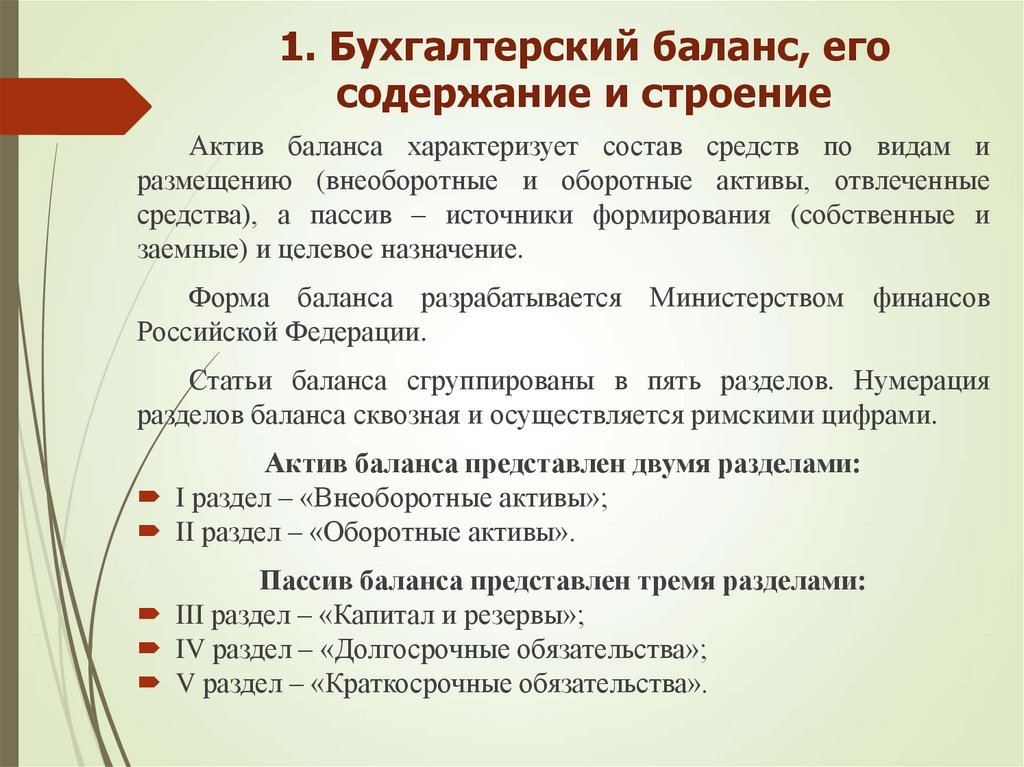

Актив баланса характеризует состав средств по видам и

размещению (внеоборотные и оборотные активы, отвлеченные

средства), а пассив – источники формирования (собственные и

заемные) и целевое назначение.

Форма баланса разрабатывается Министерством финансов

Российской Федерации.

Статьи баланса сгруппированы в пять разделов. Нумерация

разделов баланса сквозная и осуществляется римскими цифрами.

Актив баланса представлен двумя разделами:

I раздел – «Внеоборотные активы»;

II раздел – «Оборотные активы».

Пассив баланса представлен тремя разделами:

III раздел – «Капитал и резервы»;

IV раздел – «Долгосрочные обязательства»;

V раздел – «Краткосрочные обязательства».

5.

1. Бухгалтерский баланс, егосодержание и строение

Актив и пассив баланса состоят из отдельных статей.

Статья

баланса

отражает

величину

определенного

экономически однородного вида средств или их источника.

Статьи, размещенные в активе, называются активными, в

пассиве – пассивными.

В разделы включены статьи баланса, объединенные в группы.

Особенностью действующей структуры баланса является

расположение разделов и статей в строго определенной

последовательности.

Имущество и права в активе баланса расположены в порядке

возрастания ликвидности. В разделе I представлены наименее

ликвидные активы (нематериальные активы, основные средства,

долгосрочные финансовые вложения и другие), в разделе II – активы

с высокой ликвидностью (запасы, дебиторская задолженность,

денежные средства и прочие).

6.

1. Бухгалтерский баланс, егосодержание и строение

Статьи пассива баланса расположены в зависимости от срока

погашения обязательств. Статьи III раздела баланса характеризуют

собственный капитал организации, статьи IV раздела – долгосрочные

обязательства, статьи V раздела – краткосрочные обязательства

(краткосрочные кредиты и займы) и кредиторскую задолженность

(поставщикам и подрядчикам, персоналу организации по оплате

труда, бюджету по налогам и сборам, государственным

внебюджетным фондам и прочим кредиторам).

В балансе всегда должно присутствовать равенство итогов актива

и пассива, которое получило название – балансовое уравнение:

Актив = Пассив (А = П).

Обе части баланса равны между собой, так как в них отражается

одно и то же имущество, взятое в двух группировках: в активе – по

составу и размещению; а в пассиве – по источникам образования

этого же имущества.

Итоги актива и пассива баланса носят название «Валюта баланса».

7.

1. Бухгалтерский баланс, егосодержание и строение

Требования к балансу:

Равенство актива и пассива (имущество организации равно

источникам его образования).

Достоверность (правдивость) показателей баланса. Все показатели

должны быть подтверждены соответствующими документами,

записями на бухгалтерских счетах, бухгалтерскими расчетами и

инвентаризацией.

Реальность – соответствие оценок статей баланса объективной

действительности.

Преемственность – единство методов. Методика составления

балансов везде одинакова. Каждый последующий баланс должен

вытекать из предыдущего.

Ясность – баланс должен быть представлен в форме, доступной для

понимания внутренними и внешними пользователями информации.

Нейтральность – информация должна быть одинаковой для всех

групп потребителей.

Сопоставимость показателей на начало и конец периода.

8.

1. Бухгалтерский баланс, егосодержание и строение

Функции баланса:

Знакомит пользователей с имущественным состоянием

предприятия.

По данным баланса определяется, сумеет ли предприятие

выполнить обязательства перед другими предприятиями, то есть

определяется платежеспособность предприятия.

По данным баланса может определяться качество деятельности

руководства предприятия.

По балансу можно определить отраслевую принадлежность

предприятия.

9.

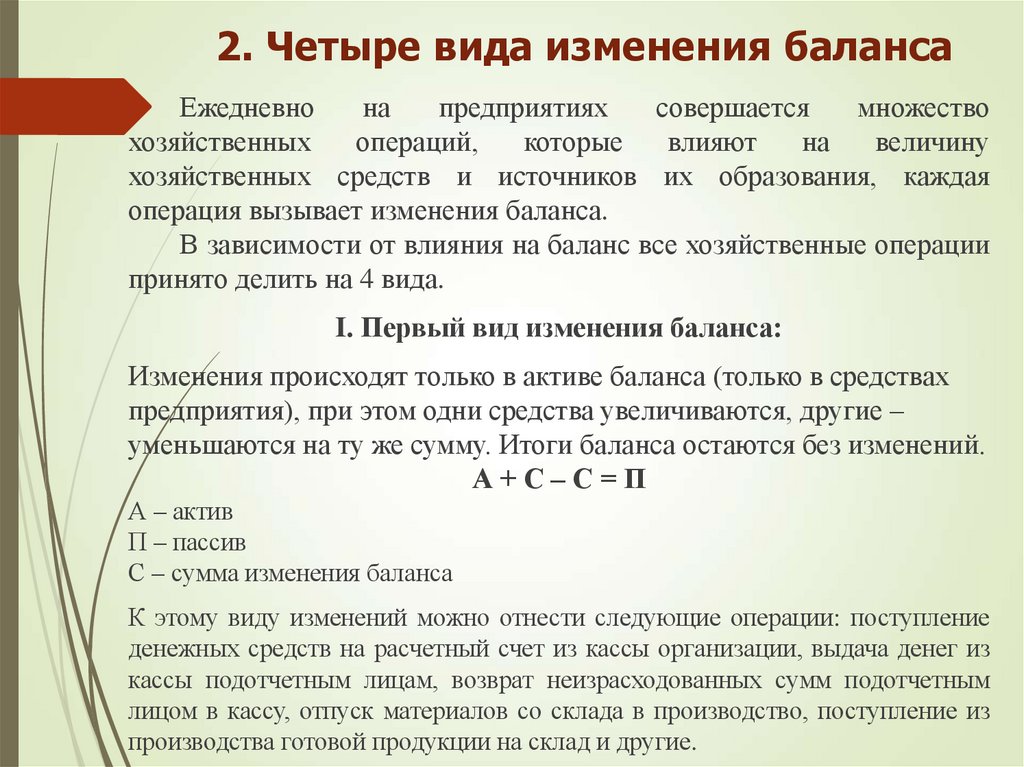

2. Четыре вида изменения балансаЕжедневно

на

предприятиях

совершается

множество

хозяйственных

операций,

которые

влияют

на

величину

хозяйственных средств и источников их образования, каждая

операция вызывает изменения баланса.

В зависимости от влияния на баланс все хозяйственные операции

принято делить на 4 вида.

I. Первый вид изменения баланса:

Изменения происходят только в активе баланса (только в средствах

предприятия), при этом одни средства увеличиваются, другие –

уменьшаются на ту же сумму. Итоги баланса остаются без изменений.

А+С–С=П

А – актив

П – пассив

С – сумма изменения баланса

К этому виду изменений можно отнести следующие операции: поступление

денежных средств на расчетный счет из кассы организации, выдача денег из

кассы подотчетным лицам, возврат неизрасходованных сумм подотчетным

лицом в кассу, отпуск материалов со склада в производство, поступление из

производства готовой продукции на склад и другие.

10.

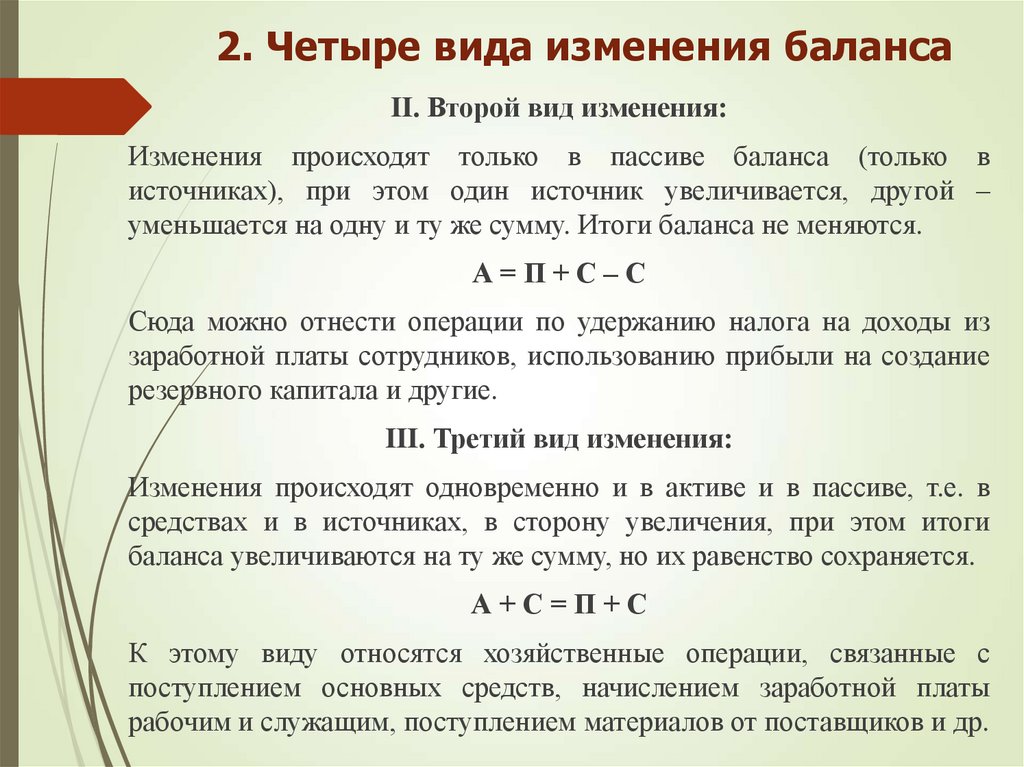

2. Четыре вида изменения балансаII. Второй вид изменения:

Изменения происходят только в пассиве баланса (только в

источниках), при этом один источник увеличивается, другой –

уменьшается на одну и ту же сумму. Итоги баланса не меняются.

А=П+С–С

Сюда можно отнести операции по удержанию налога на доходы из

заработной платы сотрудников, использованию прибыли на создание

резервного капитала и другие.

III. Третий вид изменения:

Изменения происходят одновременно и в активе и в пассиве, т.е. в

средствах и в источниках, в сторону увеличения, при этом итоги

баланса увеличиваются на ту же сумму, но их равенство сохраняется.

А+С=П+С

К этому виду относятся хозяйственные операции, связанные с

поступлением основных средств, начислением заработной платы

рабочим и служащим, поступлением материалов от поставщиков и др.

11.

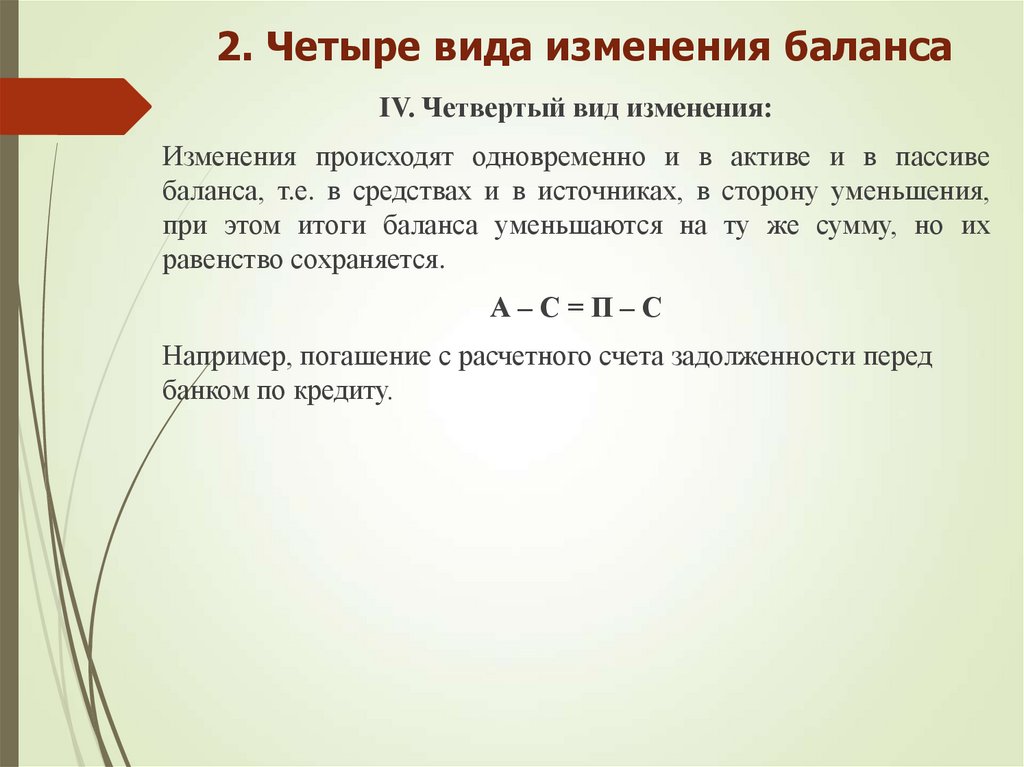

2. Четыре вида изменения балансаIV. Четвертый вид изменения:

Изменения происходят одновременно и в активе и в пассиве

баланса, т.е. в средствах и в источниках, в сторону уменьшения,

при этом итоги баланса уменьшаются на ту же сумму, но их

равенство сохраняется.

А–С=П–С

Например, погашение с расчетного счета задолженности перед

банком по кредиту.

12.

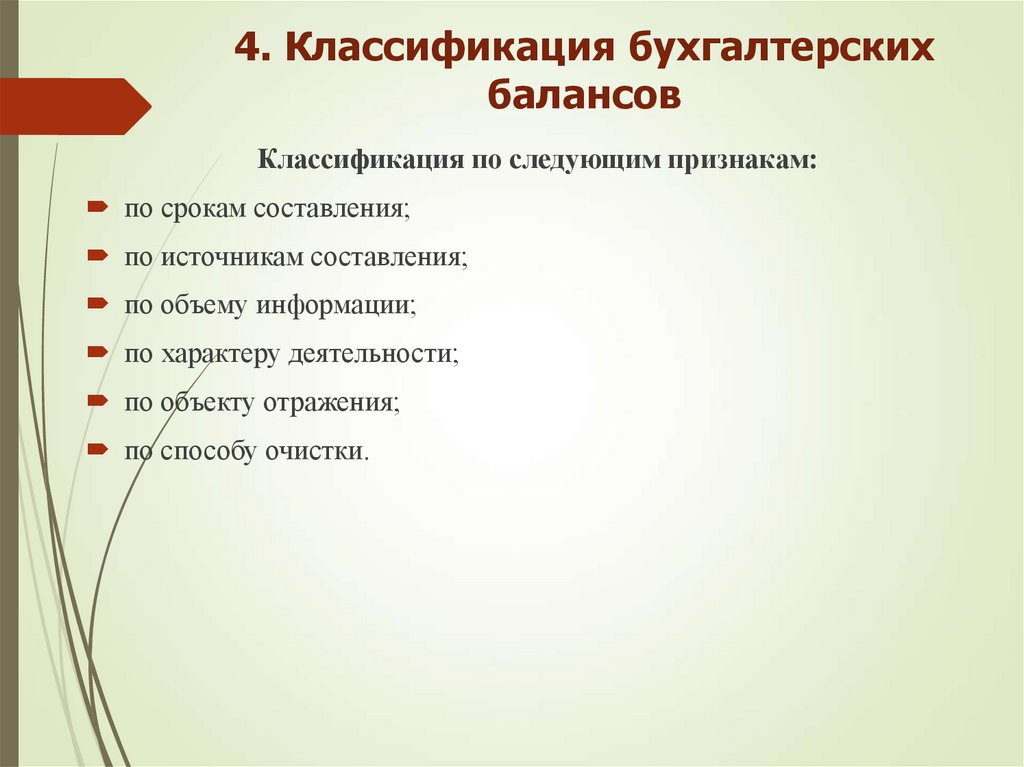

4. Классификация бухгалтерскихбалансов

Классификация по следующим признакам:

по срокам составления;

по источникам составления;

по объему информации;

по характеру деятельности;

по объекту отражения;

по способу очистки.

13.

4. Классификация бухгалтерских балансовКлассификация бухгалтерских балансов по срокам составления:

а) Вступительный баланс (организационный) – первый баланс,

составляемый в начале деятельности организации. В нем отражают

капитал, с которого организация начинает свою деятельность.

б) Текущий баланс – составляется периодически в течение всего

времени

существования

организации.

Текущие

балансы

подразделяются на начальные (входящие), промежуточные,

заключительные (исходящие). Начальный баланс формируется на

начало, а заключительный – на конец отчетного периода.

Заключительный баланс отчетного года является начальным

балансом года, следующего за отчетным. Промежуточные балансы

составляются в течение года и отличаются от заключительных тем

что: к ним прилагается меньше отчетных форм, раскрывающих

статьи баланса; составляются только на основе данных текущего

бухгалтерского учета, в то время как перед составлением

заключительного баланса должна быть проведена полная

инвентаризация всех статей баланса с отражением ее результатов,

вследствие чего заключительные балансы более реальны.

14.

4. Классификация бухгалтерских балансовв) Санируемый баланс – оздоровительный баланс. Составляется

аудитором при приближении организации к банкротству.

г) Ликвидационный баланс – составляют для характеристики

имущественного состояния предприятия при его ликвидации, в

течение всего периода ликвидации. В зависимости от времени

составления ликвидационные балансы бывают: начальный (на

начало периода ликвидации), промежуточный (в течение периода

ликвидации), заключительный (на конец периода ликвидации).

д) Разделительный баланс – составляется в период деления

организации на несколько самостоятельных организаций или

передачи структурного подразделения другой организации.

е) Объединительный баланс – составляется при слиянии

нескольких организаций в одну или в случае присоединения

структурной единицы к данной организации.

15.

4. Классификация бухгалтерских балансовКлассификация бухгалтерских балансов по источникам

составления:

Инвентарный баланс – составленный на основе данных

инвентаризации. Такие балансы необходимы при образовании

новой организации на базе ранее существовавшей, изменении

формы собственности и так далее.

Книжный баланс – составленный только на основании

учетных записей и остатков книг без проведения

инвентаризации.

Генеральный баланс – составленный на основе данных

инвентаризации и книжных остатков.

16.

4. Классификация бухгалтерских балансовКлассификация бухгалтерских балансов по объему информации:

Единичный баланс – баланс, отражающий деятельность

одного предприятия.

Сводный баланс (консолидированный баланс) – составляется

путем объединения нескольких заключительных единичных

балансов

юридически

самостоятельных

организаций,

взаимосвязанных между собой экономически (например,

головной и дочерних компаний). Такие балансы составляют

холдинговые компании, концерны, финансово-промышленные

группы и так далее.

17.

4. Классификация бухгалтерских балансовКлассификация бухгалтерских балансов по характеру

деятельности:

Баланс по основной деятельности – составляют по

деятельности организации, соответствующей ее профилю и

уставу.

Баланс по неосновной деятельности

Классификация бухгалтерских балансов по объекту отражения:

Самостоятельный баланс

Отдельный баланс

18.

4. Классификация бухгалтерских балансовКлассификация бухгалтерских балансов по способу очистки:

Баланс-брутто – включает в себя регулирующие статьи, то

есть статьи, суммы по которым при определении фактической

себестоимости или остаточной стоимости средств вычитаются

из суммы той или иной статьи. Так, например, для расчета

остаточной стоимости основных средств из суммы статьи

«Основные средства» вычитается сальдо регулирующей статьи

«Амортизация основных средств».

Баланс-нетто – баланс, из которого исключены регулирующие

статьи, такие как «Амортизация основных средств»,

«Амортизация

нематериальных

активов»

и

другие.

Исключение из баланса регулирующий статей называется его

«очисткой», что позволяет упростить систему балансовых

показателей, получить реальную оценку средств организации.

В России действует баланс-нетто, где объекты отражаются в

остаточной стоимости за исключением регулирующих статей.

19.

ЗАДАЧИ№1.