finance

financeSimilar presentations:

")

")

Бухгалтерские счета и двойная запись. Тема 3

1.

Тема 3БУХГАЛТЕРСКИЕ СЧЕТА И

ДВОЙНАЯ ЗАПИСЬ

2.

На каждом предприятии ежедневно возникает множествохозяйственных операций, которые невозможно учесть при

помощи изменения баланса. Для учета средств организации и

источников их образования применяют счета бухгалтерского

учета.

Счет

представляет

собой

способ

группировки,

регистрации и отражения информации об однородных

активах, капитале, обязательствах и фактах хозяйственной

жизни организации с целью получения необходимых учетных

данных. Счета открывают в порядке развития статей баланса

для учета каждого вида хозяйственных средств, их источников

и хозяйственных процессов в соответствии с группировкой,

принятой в учете.

3.

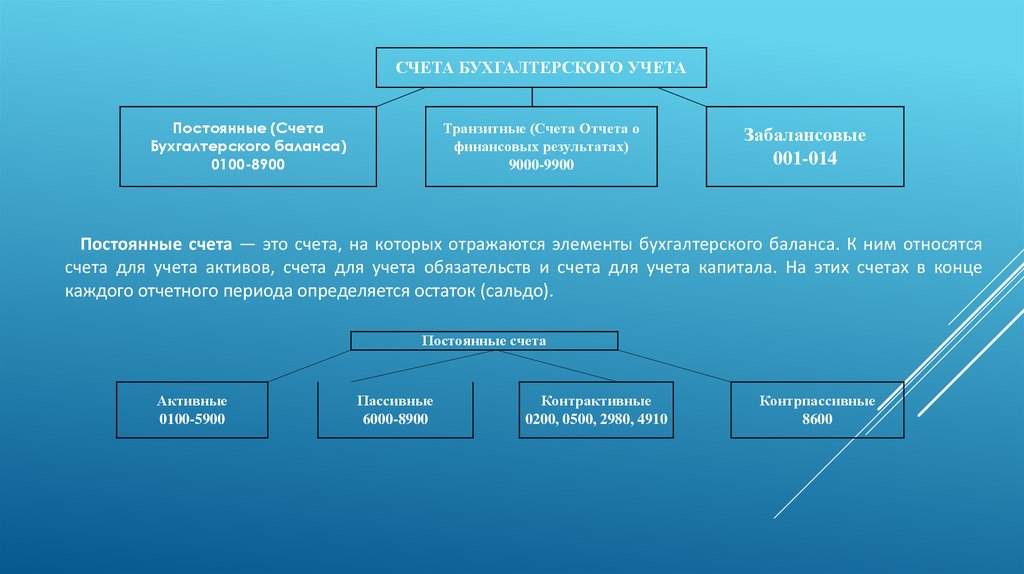

СЧЕТА БУХГАЛТЕРСКОГО УЧЕТАПостоянные (Счета

Бухгалтерского баланса)

0100-8900

Транзитные (Счета Отчета о

финансовых результатах)

9000-9900

Забалансовые

001-014

Постоянные счета — это счета, на которых отражаются элементы бухгалтерского баланса. К ним относятся

счета для учета активов, счета для учета обязательств и счета для учета капитала. На этих счетах в конце

каждого отчетного периода определяется остаток (сальдо).

Постоянные счета

Активные

0100-5900

Пассивные

6000-8900

Контрактивные

0200, 0500, 2980, 4910

Контрпассивные

8600

4.

ПОСТОЯННЫЕ СЧЕТА (счета Бухгалтерского баланса)АКТИВЫ

Дт

Остаток

(сальдо) на

начало периода

Кт

Уменьшение

активов(-)

= Дт

ОБЯЗАТЕЛЬСТВА

Уменьшение

обязательств(-)

Кт

Остаток

(сальдо) на

начало периода

+ Дт

КАПИТАЛ

Уменьшение

капитала(-)

Кт

Остаток (сальдо)

на начало

периода

Увеличение

активов (+)

Увеличение

обязательств (+)

Увеличение

капитала (+)

Остаток

(сальдо)

на конец

периода

Остаток

(сальдо)

на конец

периода

Остаток

(сальдо)

на конец

периода

5.

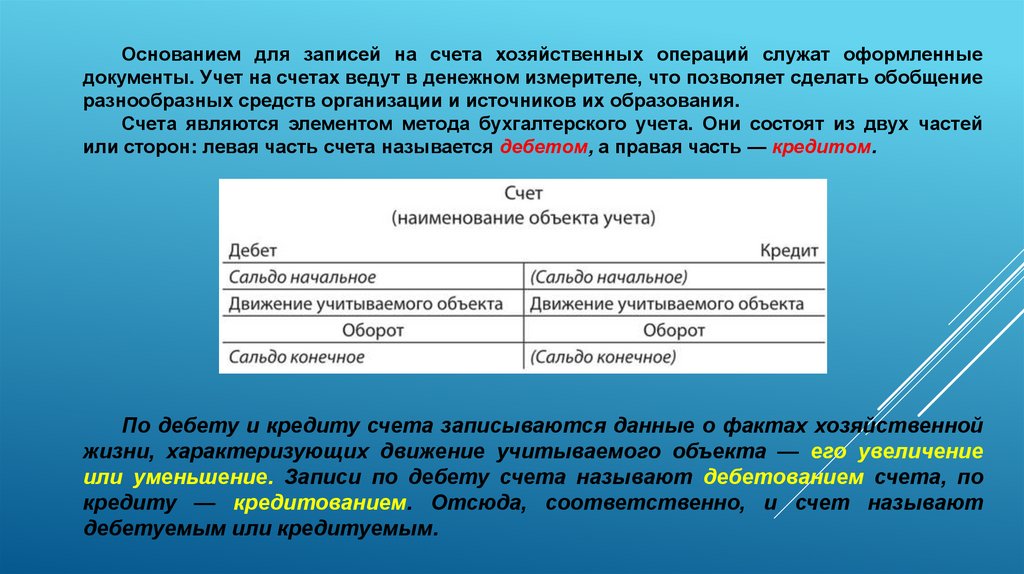

Основанием для записей на счета хозяйственных операций служат оформленныедокументы. Учет на счетах ведут в денежном измерителе, что позволяет сделать обобщение

разнообразных средств организации и источников их образования.

Счета являются элементом метода бухгалтерского учета. Они состоят из двух частей

или сторон: левая часть счета называется дебетом, а правая часть — кредитом.

По дебету и кредиту счета записываются данные о фактах хозяйственной

жизни, характеризующих движение учитываемого объекта — его увеличение

или уменьшение. Записи по дебету счета называют дебетованием счета, по

кредиту — кредитованием. Отсюда, соответственно, и счет называют

дебетуемым или кредитуемым.

6.

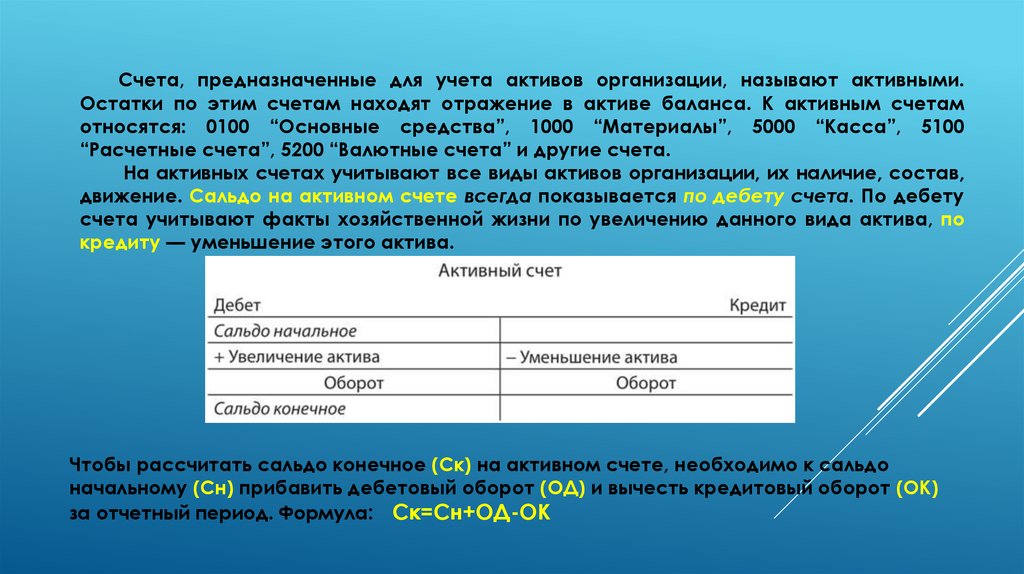

Счета, предназначенные для учета активов организации, называют активными.Остатки по этим счетам находят отражение в активе баланса. К активным счетам

относятся: 0100 “Основные средства”, 1000 “Материалы”, 5000 “Касса”, 5100

“Расчетные счета”, 5200 “Валютные счета” и другие счета.

На активных счетах учитывают все виды активов организации, их наличие, состав,

движение. Сальдо на активном счете всегда показывается по дебету счета. По дебету

счета учитывают факты хозяйственной жизни по увеличению данного вида актива, по

кредиту — уменьшение этого актива.

Чтобы рассчитать сальдо конечное (Ск) на активном счете, необходимо к сальдо

начальному (Сн) прибавить дебетовый оборот (ОД) и вычесть кредитовый оборот (ОК)

за отчетный период. Формула: Ск=Сн+ОД-ОК

7.

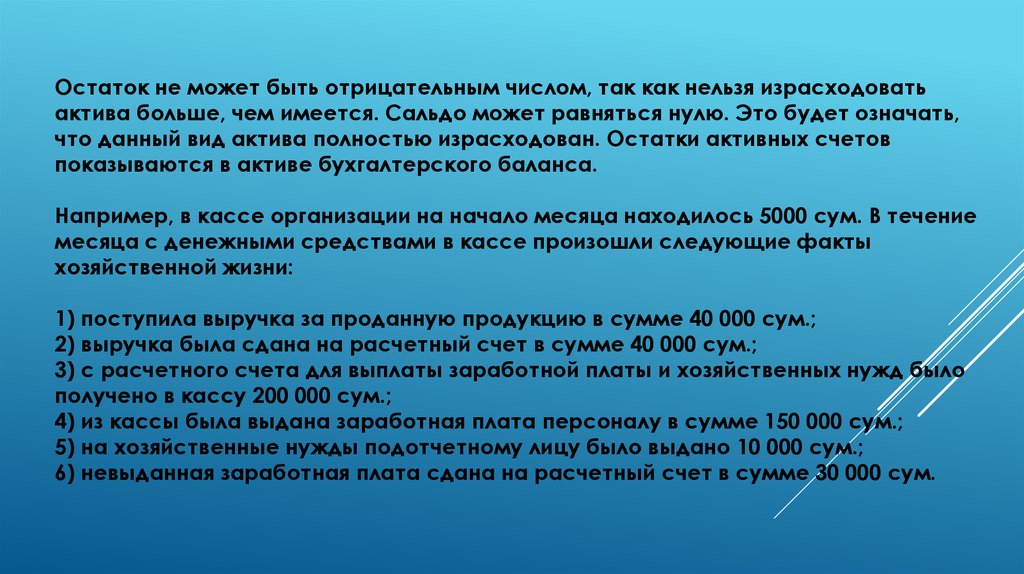

Остаток не может быть отрицательным числом, так как нельзя израсходоватьактива больше, чем имеется. Сальдо может равняться нулю. Это будет означать,

что данный вид актива полностью израсходован. Остатки активных счетов

показываются в активе бухгалтерского баланса.

Например, в кассе организации на начало месяца находилось 5000 сум. В течение

месяца с денежными средствами в кассе произошли следующие факты

хозяйственной жизни:

1) поступила выручка за проданную продукцию в сумме 40 000 сум.;

2) выручка была сдана на расчетный счет в сумме 40 000 сум.;

3) с расчетного счета для выплаты заработной платы и хозяйственных нужд было

получено в кассу 200 000 сум.;

4) из кассы была выдана заработная плата персоналу в сумме 150 000 сум.;

5) на хозяйственные нужды подотчетному лицу было выдано 10 000 сум.;

6) невыданная заработная плата сдана на расчетный счет в сумме 30 000 сум.

8.

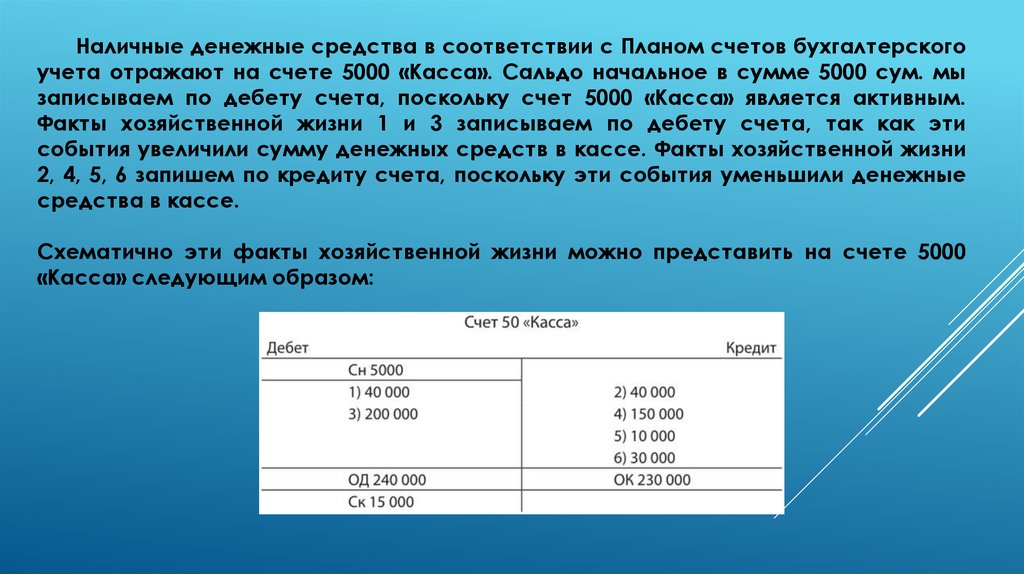

Наличные денежные средства в соответствии с Планом счетов бухгалтерскогоучета отражают на счете 5000 «Касса». Сальдо начальное в сумме 5000 сум. мы

записываем по дебету счета, поскольку счет 5000 «Касса» является активным.

Факты хозяйственной жизни 1 и 3 записываем по дебету счета, так как эти

события увеличили сумму денежных средств в кассе. Факты хозяйственной жизни

2, 4, 5, 6 запишем по кредиту счета, поскольку эти события уменьшили денежные

средства в кассе.

Схематично эти факты хозяйственной жизни можно представить на счете 5000

«Касса» следующим образом:

9.

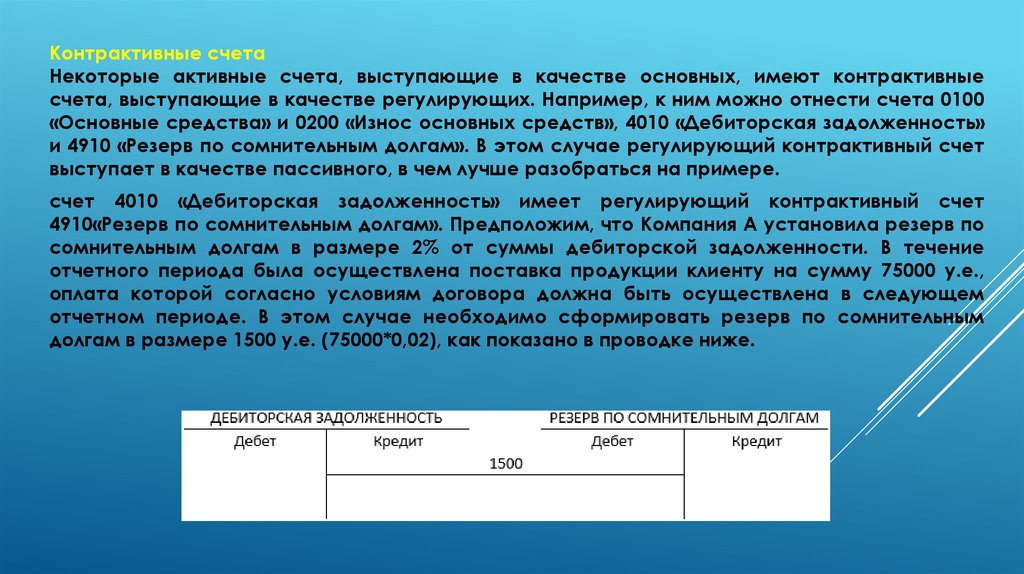

Контрактивные счетаНекоторые активные счета, выступающие в качестве основных, имеют контрактивные

счета, выступающие в качестве регулирующих. Например, к ним можно отнести счета 0100

«Основные средства» и 0200 «Износ основных средств», 4010 «Дебиторская задолженность»

и 4910 «Резерв по сомнительным долгам». В этом случае регулирующий контрактивный счет

выступает в качестве пассивного, в чем лучше разобраться на примере.

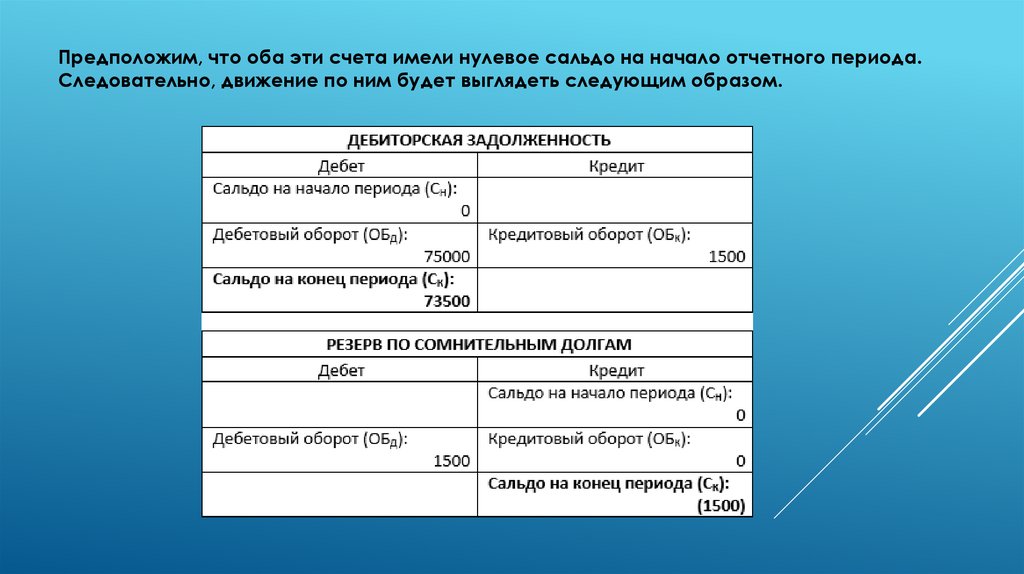

счет 4010 «Дебиторская задолженность» имеет регулирующий контрактивный счет

4910«Резерв по сомнительным долгам». Предположим, что Компания А установила резерв по

сомнительным долгам в размере 2% от суммы дебиторской задолженности. В течение

отчетного периода была осуществлена поставка продукции клиенту на сумму 75000 у.е.,

оплата которой согласно условиям договора должна быть осуществлена в следующем

отчетном периоде. В этом случае необходимо сформировать резерв по сомнительным

долгам в размере 1500 у.е. (75000*0,02), как показано в проводке ниже.

10.

Предположим, что оба эти счета имели нулевое сальдо на начало отчетного периода.Следовательно, движение по ним будет выглядеть следующим образом.

11.

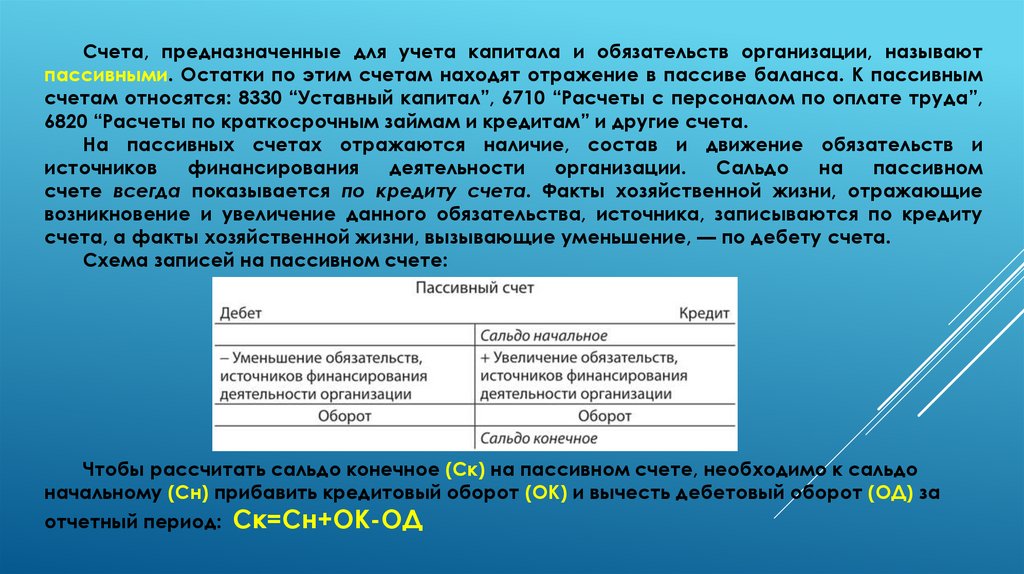

Счета, предназначенные для учета капитала и обязательств организации, называютпассивными. Остатки по этим счетам находят отражение в пассиве баланса. К пассивным

счетам относятся: 8330 “Уставный капитал”, 6710 “Расчеты с персоналом по оплате труда”,

6820 “Расчеты по краткосрочным займам и кредитам” и другие счета.

На пассивных счетах отражаются наличие, состав и движение обязательств и

источников

финансирования

деятельности

организации.

Сальдо

на

пассивном

счете всегда показывается по кредиту счета. Факты хозяйственной жизни, отражающие

возникновение и увеличение данного обязательства, источника, записываются по кредиту

счета, а факты хозяйственной жизни, вызывающие уменьшение, — по дебету счета.

Схема записей на пассивном счете:

Чтобы рассчитать сальдо конечное (Ск) на пассивном счете, необходимо к сальдо

начальному (Сн) прибавить кредитовый оборот (ОК) и вычесть дебетовый оборот (ОД) за

отчетный период: Ск=Сн+ОК-ОД

12.

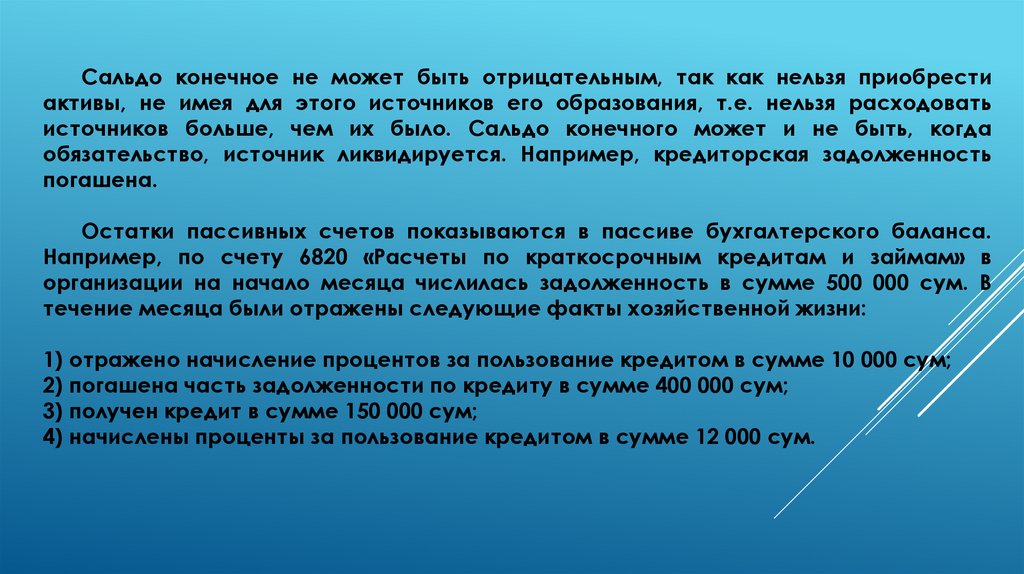

Сальдо конечное не может быть отрицательным, так как нельзя приобрестиактивы, не имея для этого источников его образования, т.е. нельзя расходовать

источников больше, чем их было. Сальдо конечного может и не быть, когда

обязательство, источник ликвидируется. Например, кредиторская задолженность

погашена.

Остатки пассивных счетов показываются в пассиве бухгалтерского баланса.

Например, по счету 6820 «Расчеты по краткосрочным кредитам и займам» в

организации на начало месяца числилась задолженность в сумме 500 000 сум. В

течение месяца были отражены следующие факты хозяйственной жизни:

1) отражено начисление процентов за пользование кредитом в сумме 10 000 сум;

2) погашена часть задолженности по кредиту в сумме 400 000 сум;

3) получен кредит в сумме 150 000 сум;

4) начислены проценты за пользование кредитом в сумме 12 000 сум.

13.

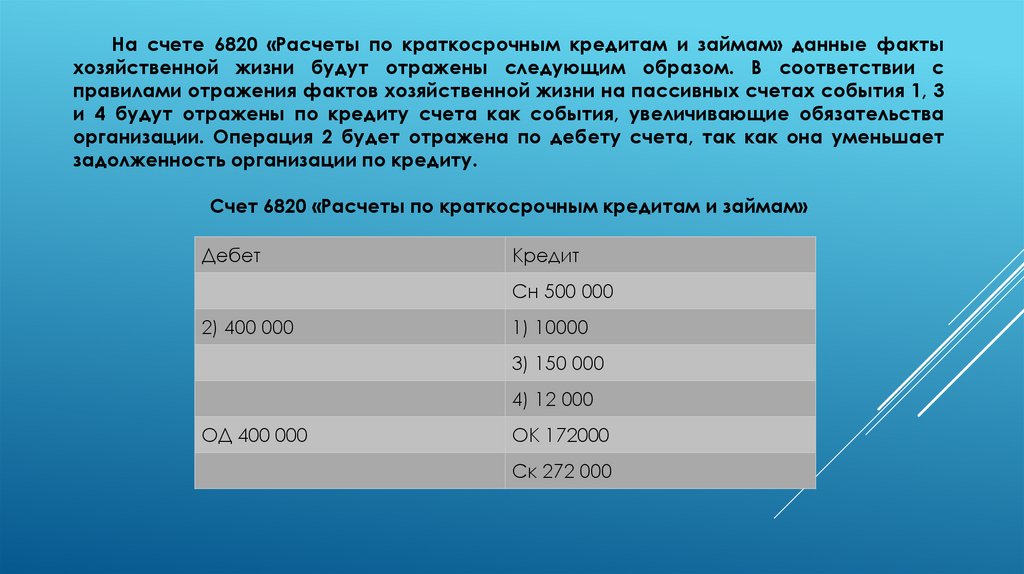

На счете 6820 «Расчеты по краткосрочным кредитам и займам» данные фактыхозяйственной жизни будут отражены следующим образом. В соответствии с

правилами отражения фактов хозяйственной жизни на пассивных счетах события 1, 3

и 4 будут отражены по кредиту счета как события, увеличивающие обязательства

организации. Операция 2 будет отражена по дебету счета, так как она уменьшает

задолженность организации по кредиту.

Счет 6820 «Расчеты по краткосрочным кредитам и займам»

Дебет

Кредит

Сн 500 000

2) 400 000

1) 10000

3) 150 000

4) 12 000

ОД 400 000

ОК 172000

Ск 272 000

14.

контрпассивный счет (КП) - это счет, сальдо которого вычитается из сальдо связанного сним пассивного счета для отражения в финансовой отчетности чистой стоимости

обязательства или капитала;

Контрпассивные счета — это счета, которые являются активными, но остаток по ним

отражается в пассиве баланса, чтобы уменьшить остатки по определенным пассивным

счетам. Так, счета группы 8600 «Счета выкупленных собственных акций» хотя и являются

активными счетами, но помещаются в пассиве баланса после счетов группы 8300 «Счета

учета уставного капитала» и приводят к сокращению акционерного капитала акционерного

общества.

Забалансовые счета - это бухгалтерские счета, сальдо (остатки) которых не входят в

баланс, а показываются за балансом. Они предназначены для обобщения информации о

наличии и движении ценностей, не принадлежащих предприятию, но временно

находящихся в его пользовании или распоряжении (краткосрочно арендованные основные

средства, материальные ценности на ответственном хранении, в переработке и т.п.),

условных прав и обязательств, а также для контроля за отдельными хозяйственными

операциями.

15.

Транзитные счетаТранзитные (временные) счета — это счета, на ¬которых отражаются элементы отчета о

финансовых результатах. К ним относятся счета для учета доходов, счета для учета

расходов, счета для учета прибылей и счета для учета убытков. Эти счета в конце

каждого отчетного периода закрываются и поэтому они никогда не имеют остатка

(сальдо).

Доходы — это увеличение экономических выгод в течение отчетного периода, которое

приводит к увеличению активов или уменьшению обязательств.

Расходы — это уменьшение экономических выгод в течение отчетного периода, которое

приводит к уменьшению активов или увеличению обязательств в отчетном периоде. К

расходам относятся затраты на производство продукции (работ и услуг), расходы,

связанные с реализацией продукции, административные и общехозяйственные расходы,

расходы по выплате процентов и дивидендов, по арендной плате, отрицательные

курсовые разницы и прочие расходы.

Доходы – Расходы = Прибыль/Убыток

Прибыль — это превышение доходов над расходами, в результате чего происходит

увеличение капитала (не за счет вкладов собственников).

Убыток — это превышение расходов над доходами, что приводит к уменьшению капитала

предприятия.

16.

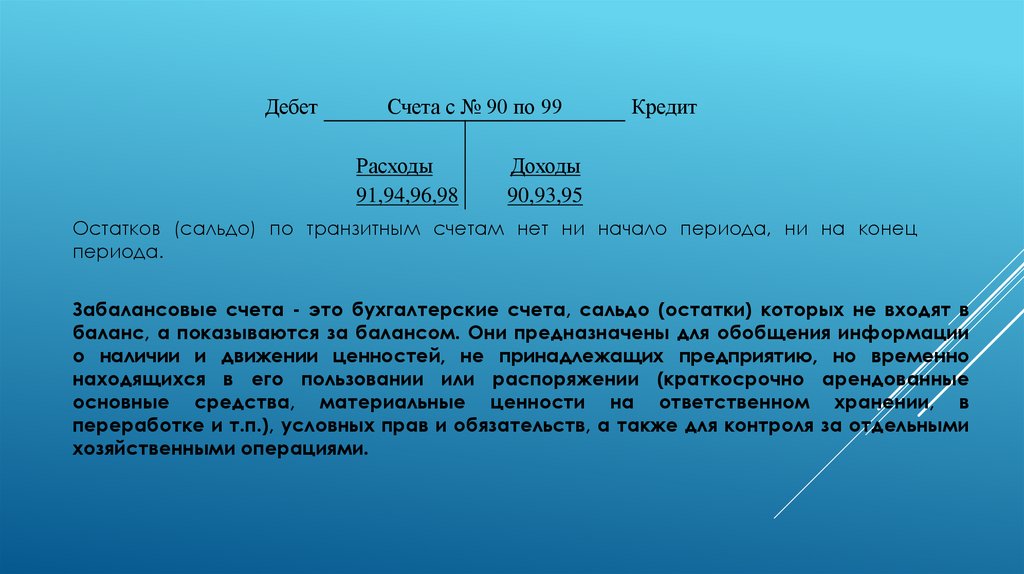

ДебетСчета с № 90 по 99

Расходы

91,94,96,98

Кредит

Доходы

90,93,95

Остатков (сальдо) по транзитным счетам нет ни начало периода, ни на конец

периода.

Забалансовые счета - это бухгалтерские счета, сальдо (остатки) которых не входят в

баланс, а показываются за балансом. Они предназначены для обобщения информации

о наличии и движении ценностей, не принадлежащих предприятию, но временно

находящихся в его пользовании или распоряжении (краткосрочно арендованные

основные средства, материальные ценности на ответственном хранении, в

переработке и т.п.), условных прав и обязательств, а также для контроля за отдельными

хозяйственными операциями.

17.

Синтетические счета дают обобщенное представление о хозяйственныхсредствах и операциях, на них отражаются данные экономических

группировок однородных средств, их источников и операций; они ведутся

только в денежном выражении. Отражение на синтетических счетах операций

называется синтетическим учетом; на основании его данных заполняются все

статьи бухгалтерского баланса.

Синтетические счета используются для заполнения бухгалтерского баланса

(форма № 1) и отчета о финансовых результатах (форма №2).Синтетические

счета предназначены для учета информации о составе и движении

хозяйственных средств предприятия, их источниках и хозяйственных процессах

в обобщенном виде и в едином денежном измерителе (выражении). Учет,

осуществляемый на этих счетах, называется синтетическим; он используется

при заполнении форм отчетности, прежде всего баланса, а значит, и для

анализа хозяйственной деятельности предприятия. К таким счетам относятся:

0410 "Нематериальные активы", 0100 "Основные средства", 5010 "Касса" и др.

18.

При ведении аналитических счетов используются не только денежные показатели, но инатуральный, трудовые. (Например, наименование контрагента, договор, по которому

проводятся хозяйственные операции с вышеуказанным контрагентом. При получении

материала на склад, в обязательном порядке указывается наименование материала,

единица измерения, цена за единицу и пр.)

Некоторые синтетические счета подразделяются на аналитические счета (например,

счет 6710 "Расчеты с персоналом по оплате труда"), которые необходимы для

наблюдения детальных показателей по каждому виду основных средств, материалов, по

каждому рабочему и т. д. При ведении аналитических счетов используются не только

денежные измерители, но и натуральные и трудовые. Например, в случае использования в

хозяйственных операциях различных материалов необходимо вести учет раздельно по

ним как в натуральном, так и в стоимостном выражении. Для этого применяются карточки

количественно-суммового учета, которые содержат информацию по каждому

материалу об остатке на начало отчетного периода, его поступлении и выбытии, как по

количеству, так и по стоимости. В случае, когда учет не требует количественного

отражения, могут быть использованы контокоррентные карточки (например, для

расчетов с поставщиками, когда необходима информация отдельно по поставщикам в

денежном выражении).

19.

Между синтетическими и аналитическими счетами существует неразрывная взаимосвязь:на аналитических счетах отражаются те же операции, что и на синтетических, но по

более детальным экономическим группировкам (аналитические счета открываются в

развитие каждого синтетического счета). Поэтому общие итоги записей по аналитическим

счетам должны соответствовать сумме на синтетическом счете. Сальдо синтетического

счета равно сумме остатков всех аналитических счетов, к нему относящихся; кредитовые

и дебетовые обороты синтетического счета должны быть равны сумме соответствующих

оборотов всех относящихся к нему аналитических счетов.

Взаимосвязь между синтетическими и аналитическими счетами выражается в

следующем:

• аналитические счета ведутся для детализации синтетических счетов;

• операция, отраженная по синтетическому счету, должна быть обязательно

зафиксирована и на соответствующих аналитических счетах, которые открыты к

соответствующему синтетическому счету;

• операция фиксируется на синтетическом счете общей суммой, а на его

аналитических счетах - отдельными суммами, которые дают в итоге ту же сумму;

• аналитические счета дебетуются, если соответствующие синтетические счета

дебетуются (кредитуются, если наблюдается кредитование синтетического счета, в

разрезе которого они ведутся), то есть их строение одинаково.