finance

financeSimilar presentations:

")

")

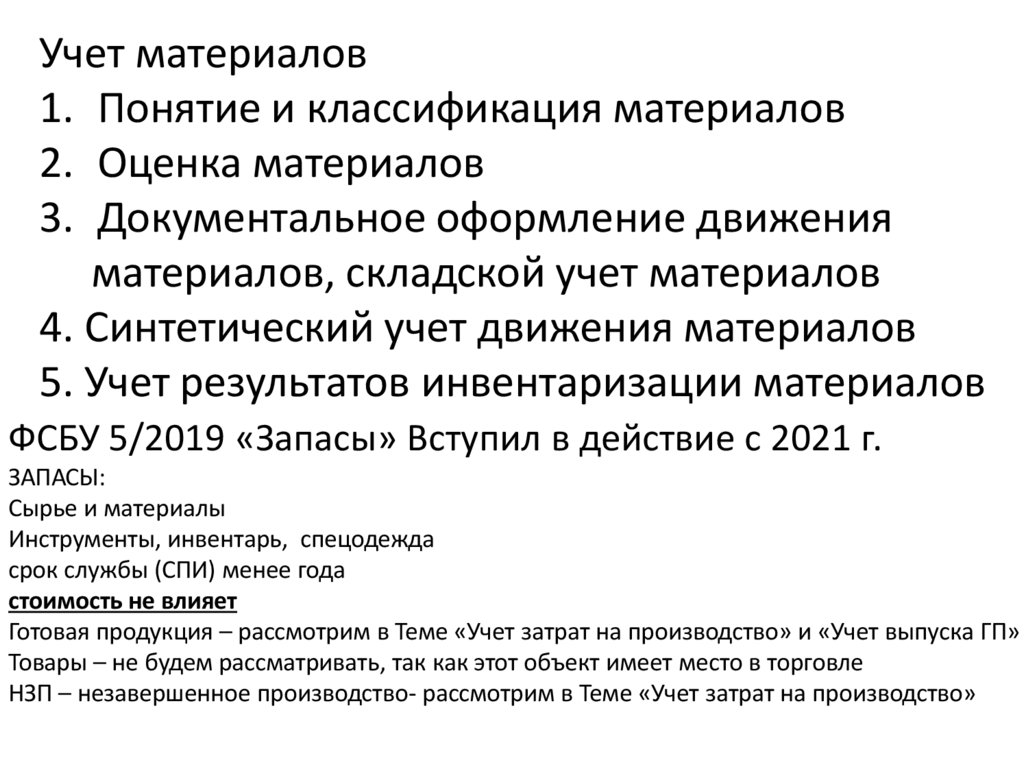

Учет материалов

1.

Учет материалов1. Понятие и классификация материалов

2. Оценка материалов

3. Документальное оформление движения

материалов, складской учет материалов

4. Синтетический учет движения материалов

5. Учет результатов инвентаризации материалов

ФСБУ 5/2019 «Запасы» Вступил в действие с 2021 г.

ЗАПАСЫ:

Сырье и материалы

Инструменты, инвентарь, спецодежда

срок службы (СПИ) менее года

стоимость не влияет

Готовая продукция – рассмотрим в Теме «Учет затрат на производство» и «Учет выпуска ГП»

Товары – не будем рассматривать, так как этот объект имеет место в торговле

НЗП – незавершенное производство- рассмотрим в Теме «Учет затрат на производство»

2.

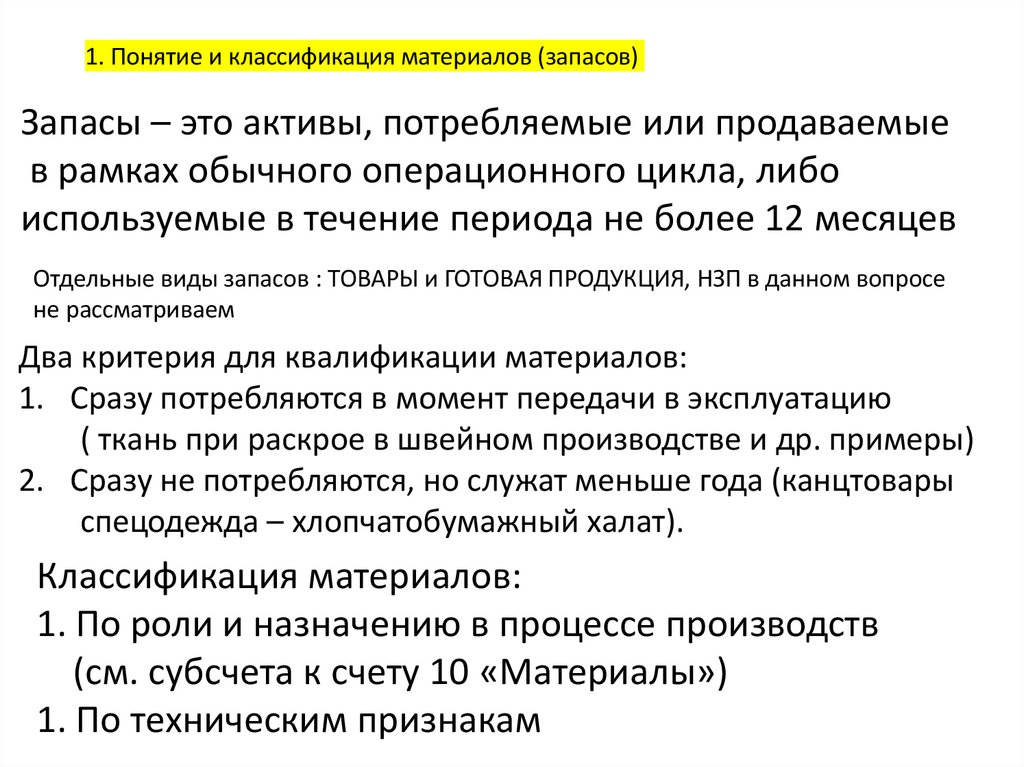

1. Понятие и классификация материалов (запасов)Запасы – это активы, потребляемые или продаваемые

в рамках обычного операционного цикла, либо

используемые в течение периода не более 12 месяцев

Отдельные виды запасов : ТОВАРЫ и ГОТОВАЯ ПРОДУКЦИЯ, НЗП в данном вопросе

не рассматриваем

Два критерия для квалификации материалов:

1. Сразу потребляются в момент передачи в эксплуатацию

( ткань при раскрое в швейном производстве и др. примеры)

2. Сразу не потребляются, но служат меньше года (канцтовары

спецодежда – хлопчатобумажный халат).

Классификация материалов:

1. По роли и назначению в процессе производств

(см. субсчета к счету 10 «Материалы»)

1. По техническим признакам

3.

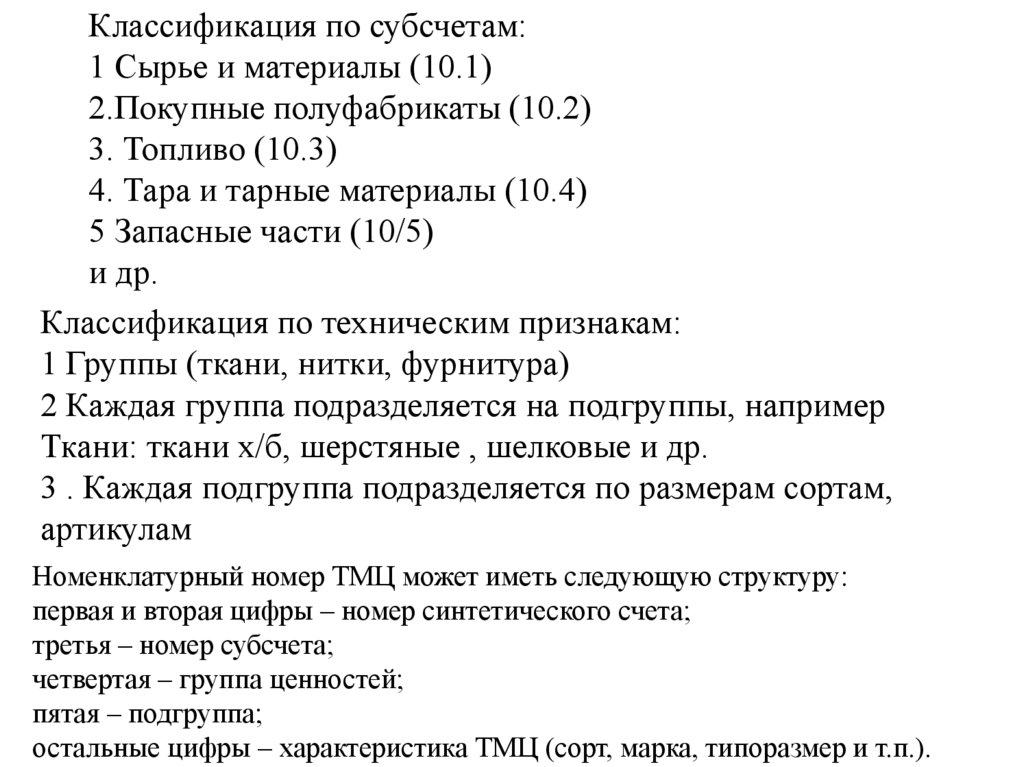

Классификация по субсчетам:1 Сырье и материалы (10.1)

2.Покупные полуфабрикаты (10.2)

3. Топливо (10.3)

4. Тара и тарные материалы (10.4)

5 Запасные части (10/5)

и др.

Классификация по техническим признакам:

1 Группы (ткани, нитки, фурнитура)

2 Каждая группа подразделяется на подгруппы, например

Ткани: ткани х/б, шерстяные , шелковые и др.

3 . Каждая подгруппа подразделяется по размерам сортам,

артикулам

Номенклатурный номер ТМЦ может иметь следующую структуру:

первая и вторая цифры – номер синтетического счета;

третья – номер субсчета;

четвертая – группа ценностей;

пятая – подгруппа;

остальные цифры – характеристика ТМЦ (сорт, марка, типоразмер и т.п.).

4.

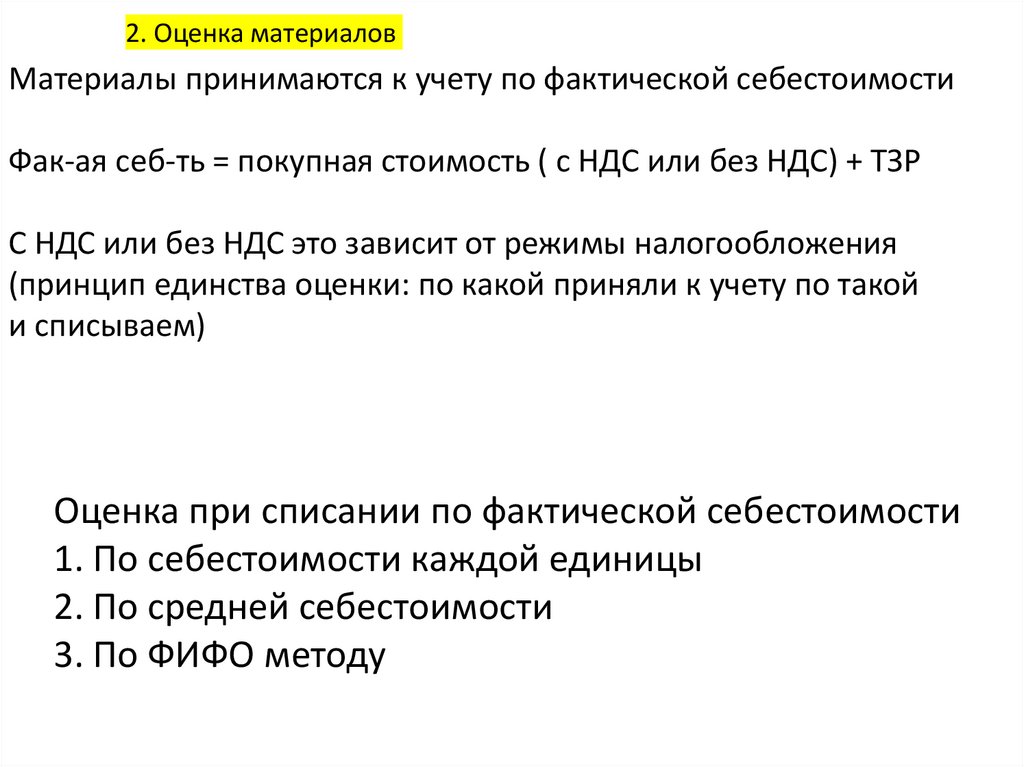

2. Оценка материаловМатериалы принимаются к учету по фактической себестоимости

Фак-ая себ-ть = покупная стоимость ( с НДС или без НДС) + ТЗР

С НДС или без НДС это зависит от режимы налогообложения

(принцип единства оценки: по какой приняли к учету по такой

и списываем)

Оценка при списании по фактической себестоимости

1. По себестоимости каждой единицы

2. По средней себестоимости

3. По ФИФО методу

5.

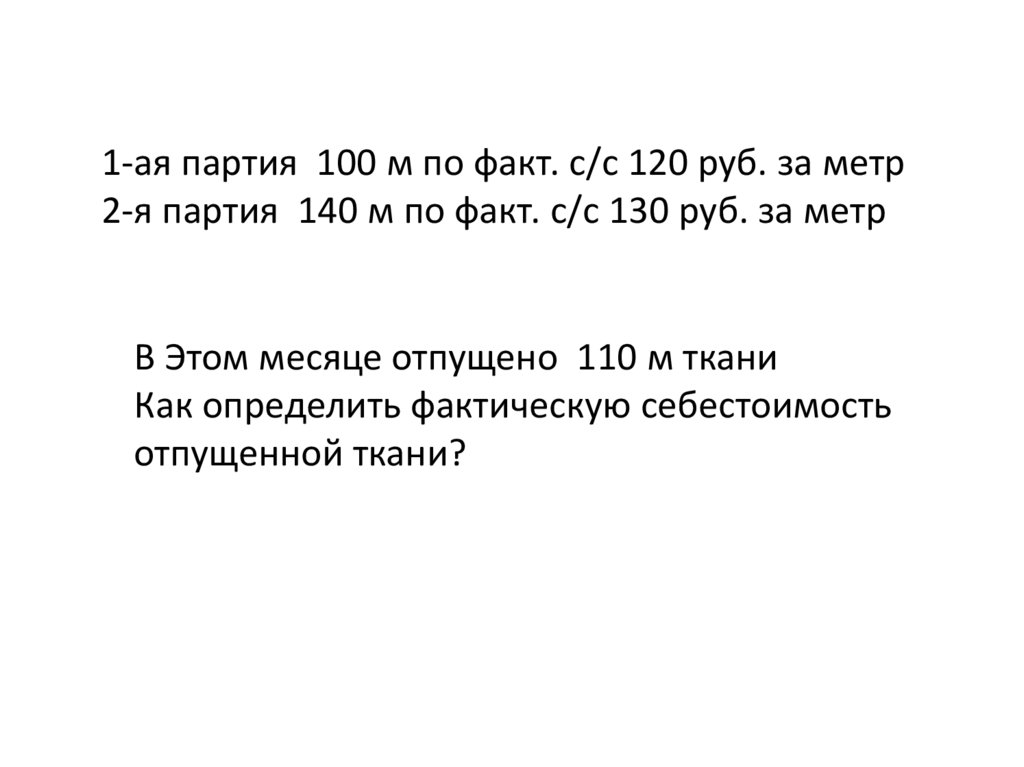

1-ая партия 100 м по факт. с/с 120 руб. за метр2-я партия 140 м по факт. с/с 130 руб. за метр

В Этом месяце отпущено 110 м ткани

Как определить фактическую себестоимость

отпущенной ткани?

6.

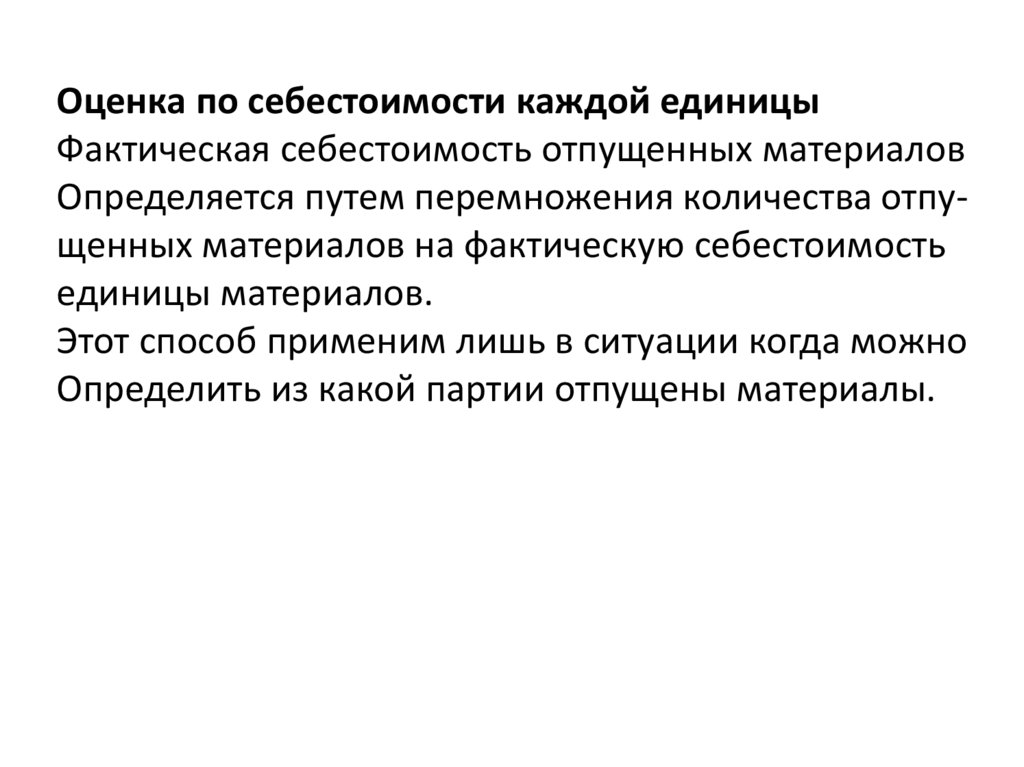

Оценка по себестоимости каждой единицыФактическая себестоимость отпущенных материалов

Определяется путем перемножения количества отпущенных материалов на фактическую себестоимость

единицы материалов.

Этот способ применим лишь в ситуации когда можно

Определить из какой партии отпущены материалы.

7.

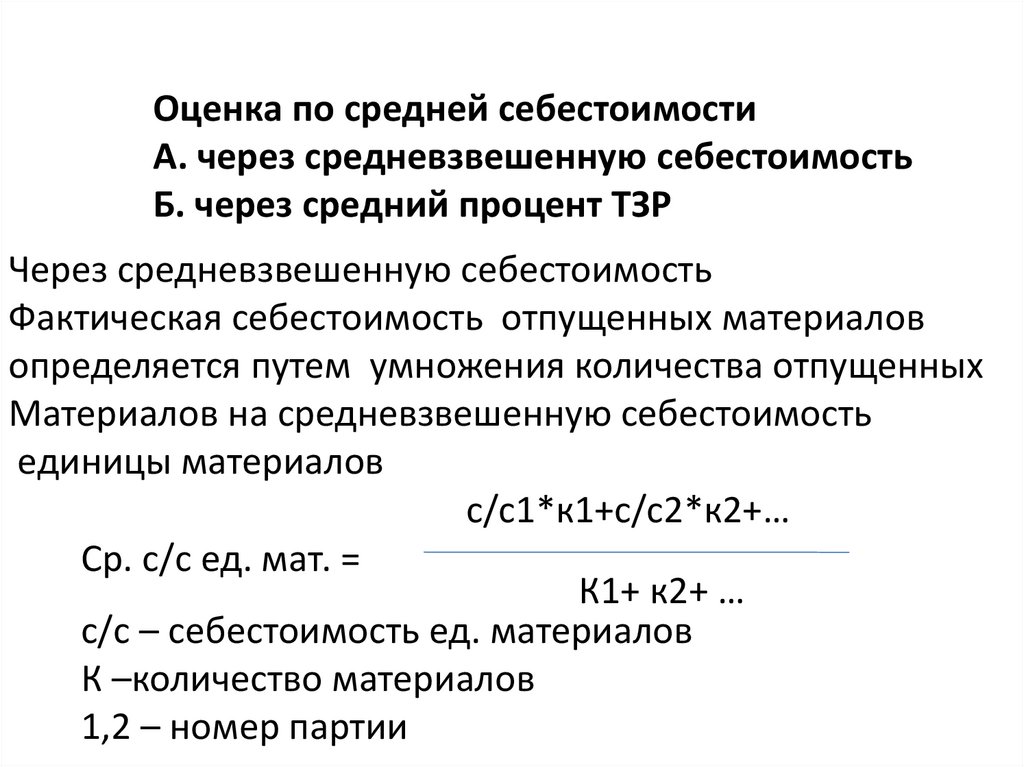

Оценка по средней себестоимостиА. через средневзвешенную себестоимость

Б. через средний процент ТЗР

Через средневзвешенную себестоимость

Фактическая себестоимость отпущенных материалов

определяется путем умножения количества отпущенных

Материалов на средневзвешенную себестоимость

единицы материалов

с/с1*к1+с/с2*к2+…

Ср. с/с ед. мат. =

К1+ к2+ …

с/с – себестоимость ед. материалов

К –количество материалов

1,2 – номер партии

8.

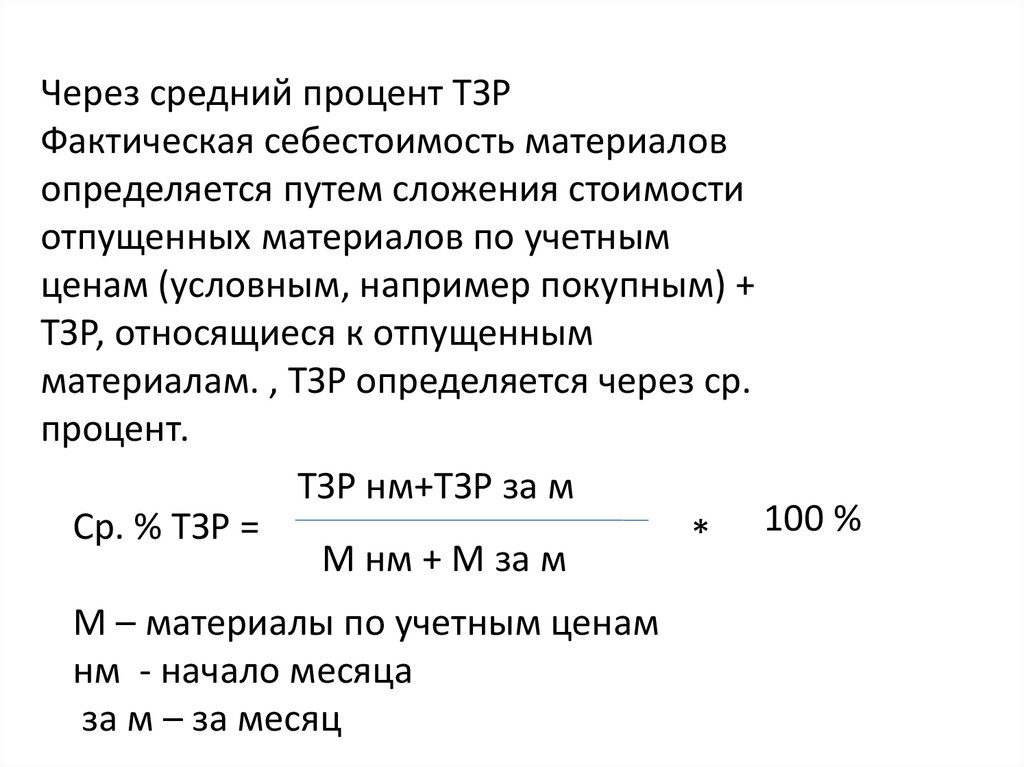

Через средний процент ТЗРФактическая себестоимость материалов

определяется путем сложения стоимости

отпущенных материалов по учетным

ценам (условным, например покупным) +

ТЗР, относящиеся к отпущенным

материалам. , ТЗР определяется через ср.

процент.

ТЗР нм+ТЗР за м

Ср. % ТЗР =

* 100 %

М нм + М за м

М – материалы по учетным ценам

нм - начало месяца

за м – за месяц

9.

Расчет фактической себестоимости материаловПоказатели

По

ТЗР

По

учетной

факт.

ст.

Себест.

Остаток материалов на 10000

1000

11000

начало месяца

Поступило материалов 70000

7000

77000

за месяц

ИТОГО

80000

8000

88000

Ср. % ТЗР

10%

Отпущено материалов 50000

5000

55000

Остаток материалов на 30000

конец месяца

3000

33000

10.

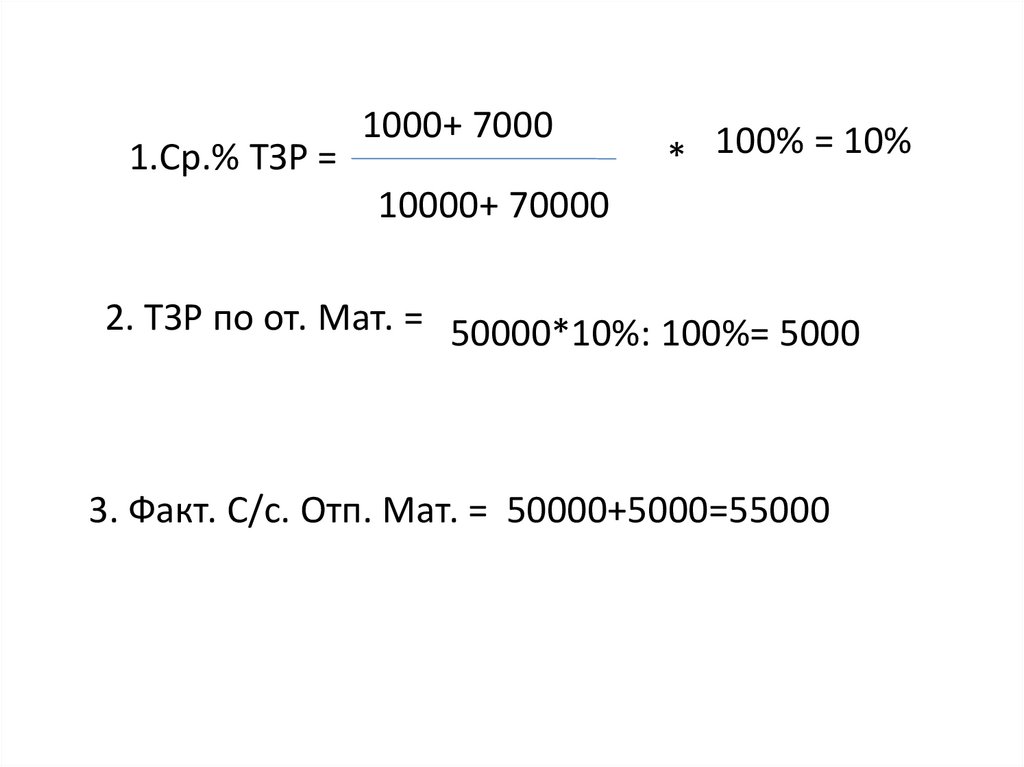

1.Ср.% ТЗР =1000+ 7000

* 100% = 10%

10000+ 70000

2. ТЗР по от. Мат. = 50000*10%: 100%= 5000

3. Факт. С/с. Отп. Мат. = 50000+5000=55000

11.

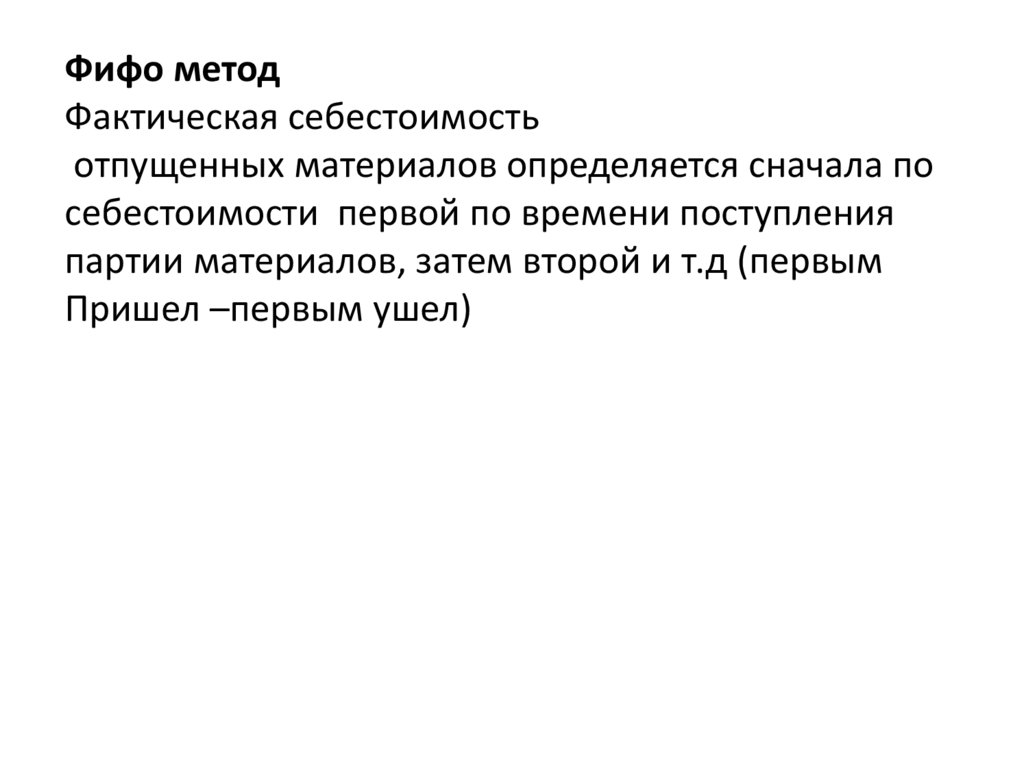

Фифо методФактическая себестоимость

отпущенных материалов определяется сначала по

себестоимости первой по времени поступления

партии материалов, затем второй и т.д (первым

Пришел –первым ушел)

12.

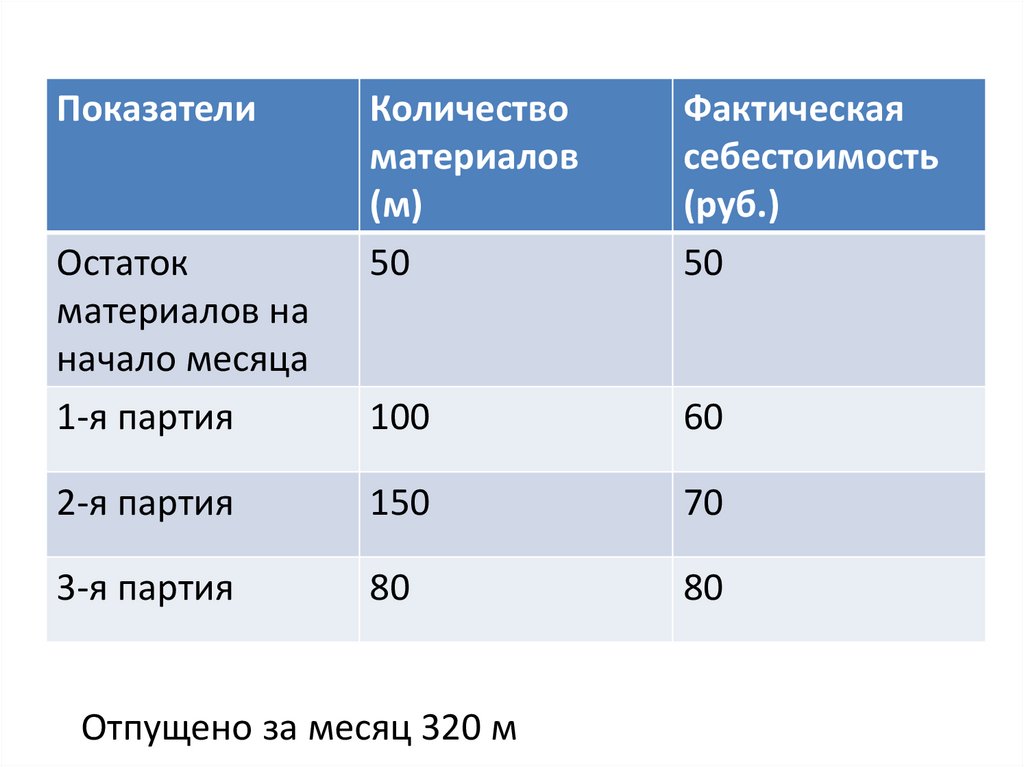

ПоказателиКоличество

материалов

(м)

50

Фактическая

себестоимость

(руб.)

50

100

60

2-я партия

150

70

3-я партия

80

80

Остаток

материалов на

начало месяца

1-я партия

Отпущено за месяц 320 м

13.

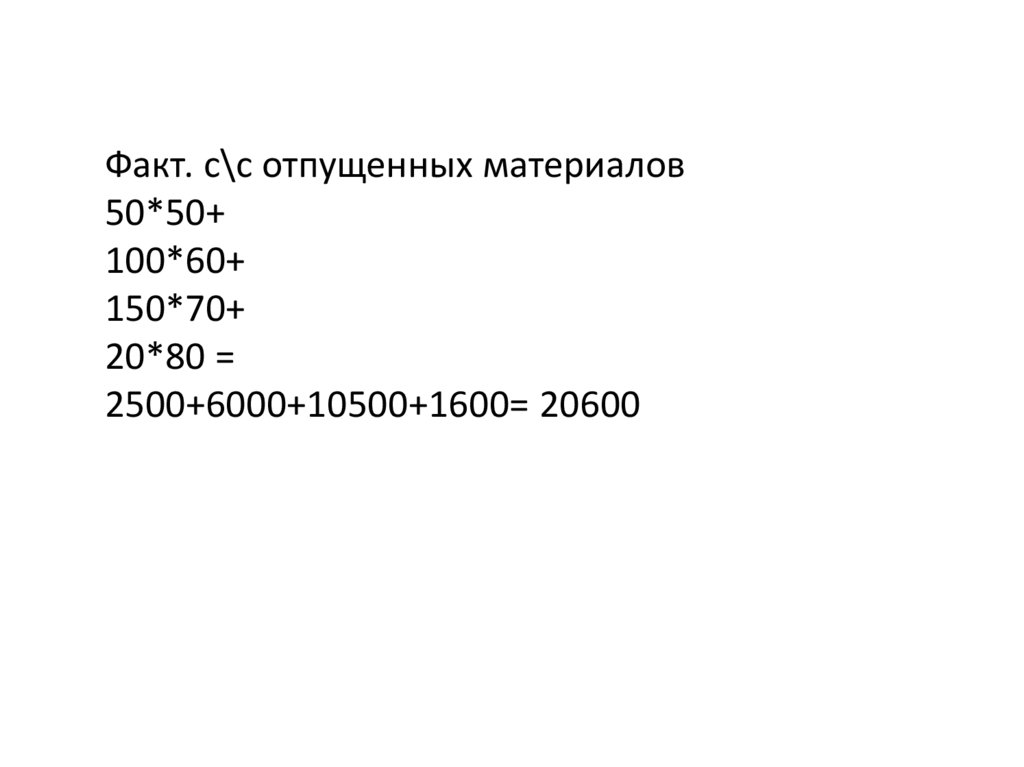

Факт. с\с отпущенных материалов50*50+

100*60+

150*70+

20*80 =

2500+6000+10500+1600= 20600

14.

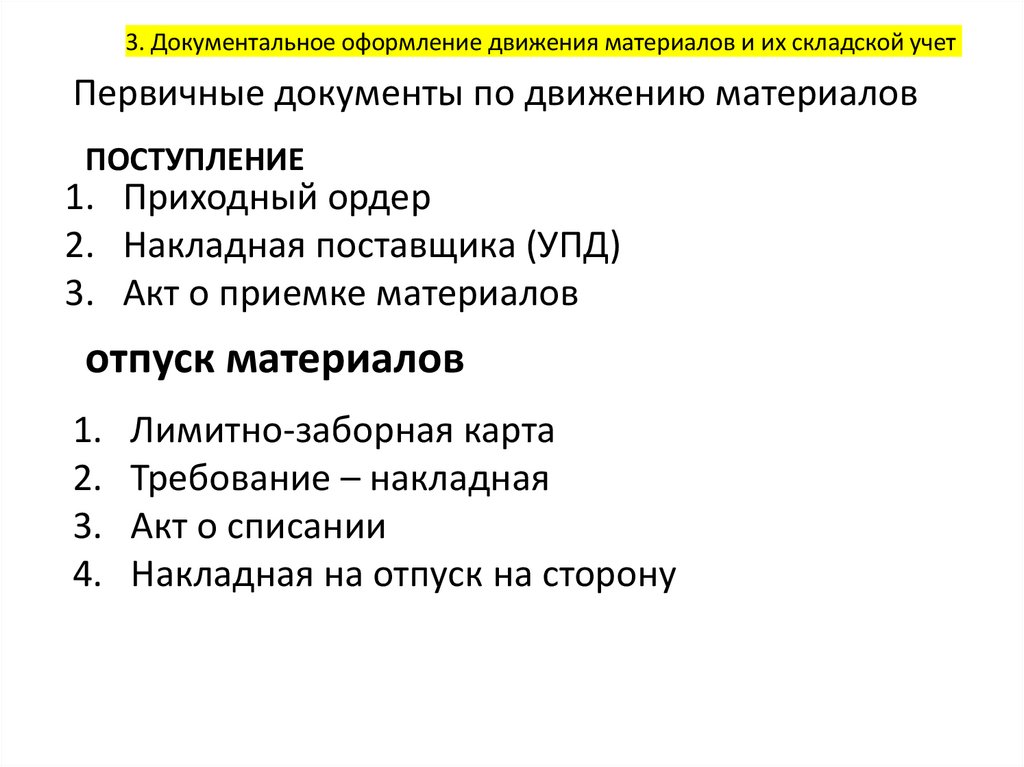

3. Документальное оформление движения материалов и их складской учетПервичные документы по движению материалов

ПОСТУПЛЕНИЕ

1. Приходный ордер

2. Накладная поставщика (УПД)

3. Акт о приемке материалов

отпуск материалов

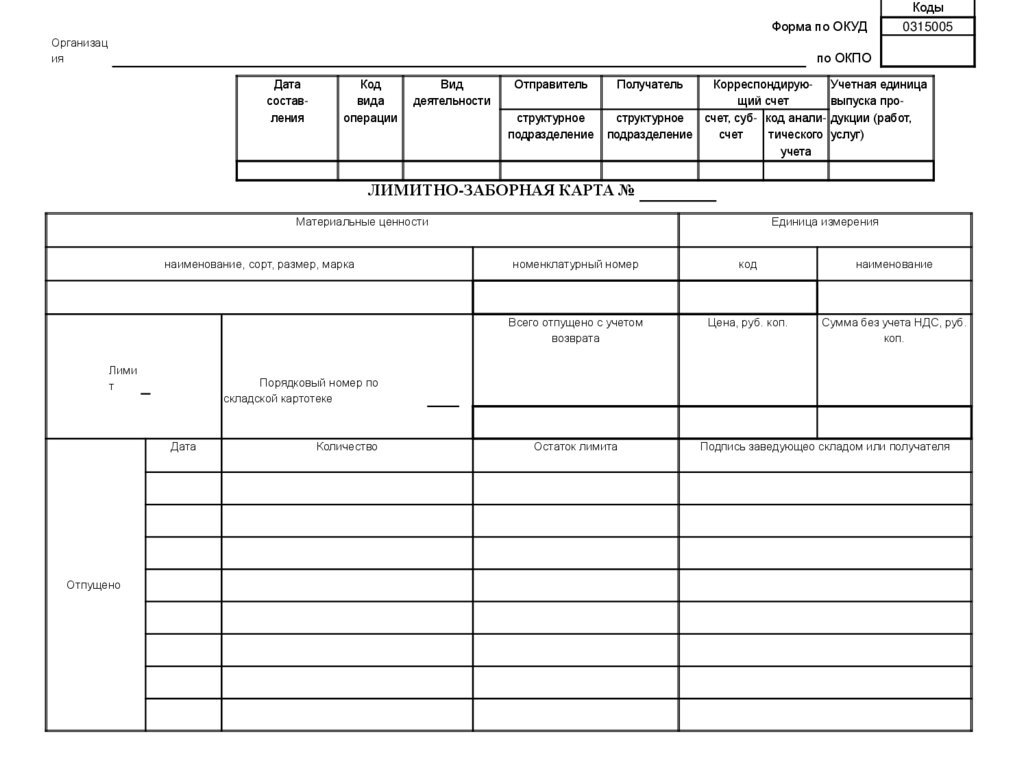

1. Лимитно-заборная карта

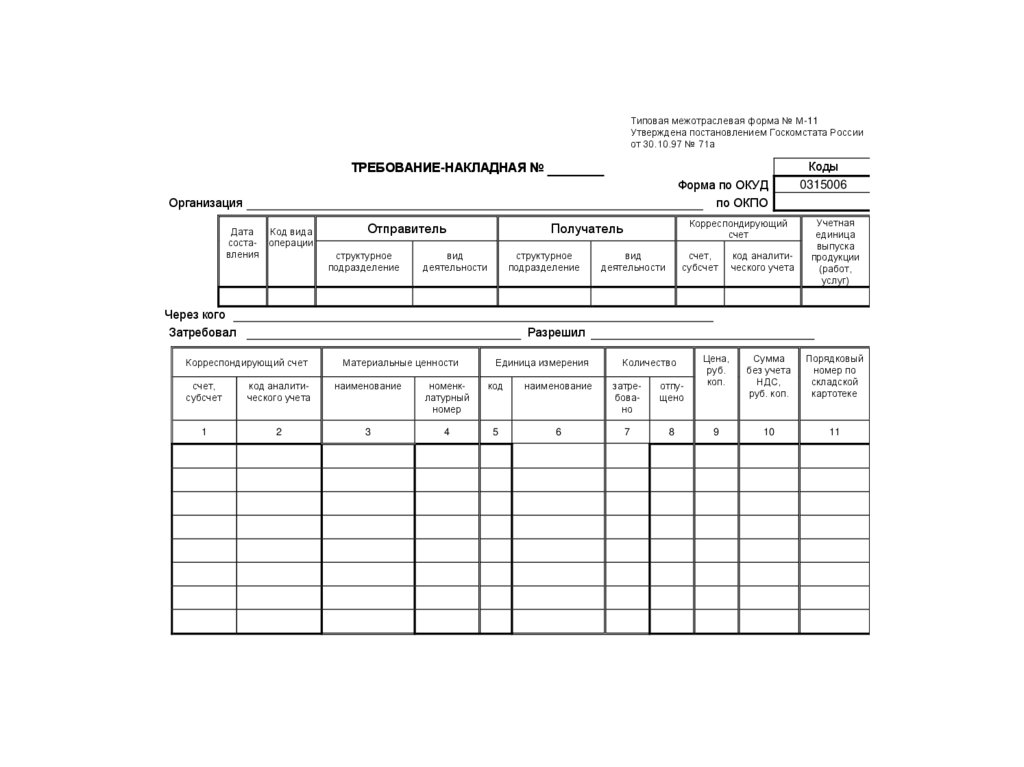

2. Требование – накладная

3. Акт о списании

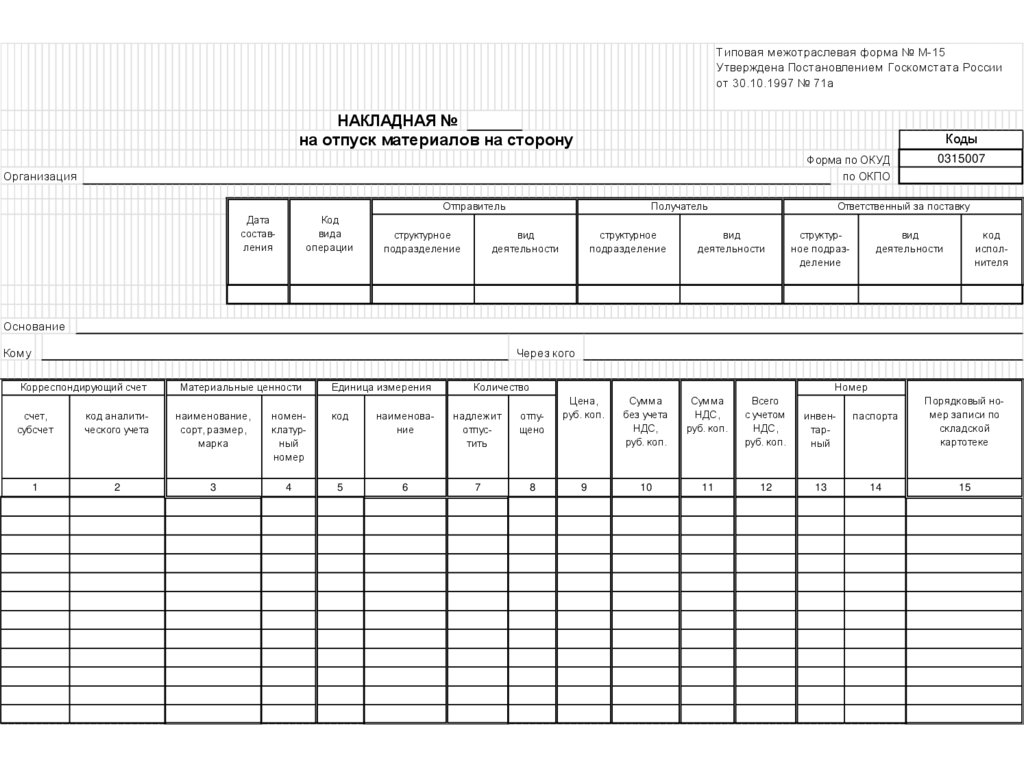

4. Накладная на отпуск на сторону

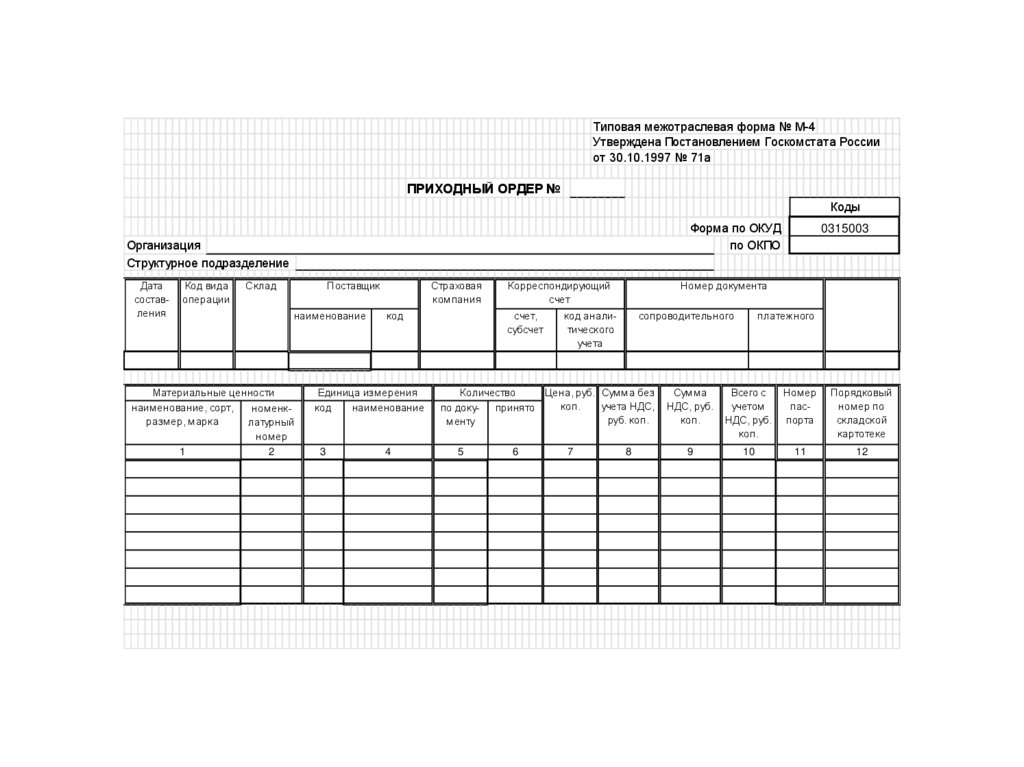

15.

Типовая межотраслевая форма № М-4Утверждена Постановлением Госкомстата России

от 30.10.1997 № 71а

ПРИХОДНЫЙ ОРДЕР №

Коды

Форма по ОКУД

по ОКПО

Организация

Структурное подразделение

Дата

составления

Код вида

операции

Склад

Поставщик

наименование

Материальные ценности

наименование, сорт,

номенкразмер, марка

латурный

номер

1

2

Страховая

компания

код

Единица измерения

код

наименование

3

4

Корреспондирующий

счет

счет,

субсчет

Номер документа

код аналитического

учета

сопроводительного

Количество

Цена, руб. Сумма без

коп.

учета НДС,

по докупринято

руб. коп.

менту

5

6

7

0315003

8

платежного

Сумма

НДС, руб.

коп.

Всего с

учетом

НДС, руб.

коп.

Номер

паспорта

Порядковый

номер по

складской

картотеке

9

10

11

12

16.

Типовая межотраслевая форма № М-11Утверждена постановлением Госкомстата России

от 30.10.97 № 71а

ТРЕБОВАНИЕ-НАКЛАДНАЯ №

Форма по ОКУД

по ОКПО

Организация

Дата

Код вида

соста- операции

вления

Отправитель

структурное

подразделение

Корреспондирующий

счет

Получатель

вид

деятельности

структурное

подразделение

Через кого

Затребовал

вид

деятельности

счет,

субсчет

код аналитического учета

Коды

0315006

Учетная

единица

выпуска

продукции

(работ,

услуг)

Разрешил

Корреспондирующий счет

Материальные ценности

Единица измерения

Количество

счет,

субсчет

код аналитического учета

наименование

номенклатурный

номер

код

наименование

затребовано

отпущено

1

2

3

4

5

6

7

8

Цена,

руб.

коп.

Сумма

без учета

НДС,

руб. коп.

Порядковый

номер по

складской

картотеке

9

10

11

17.

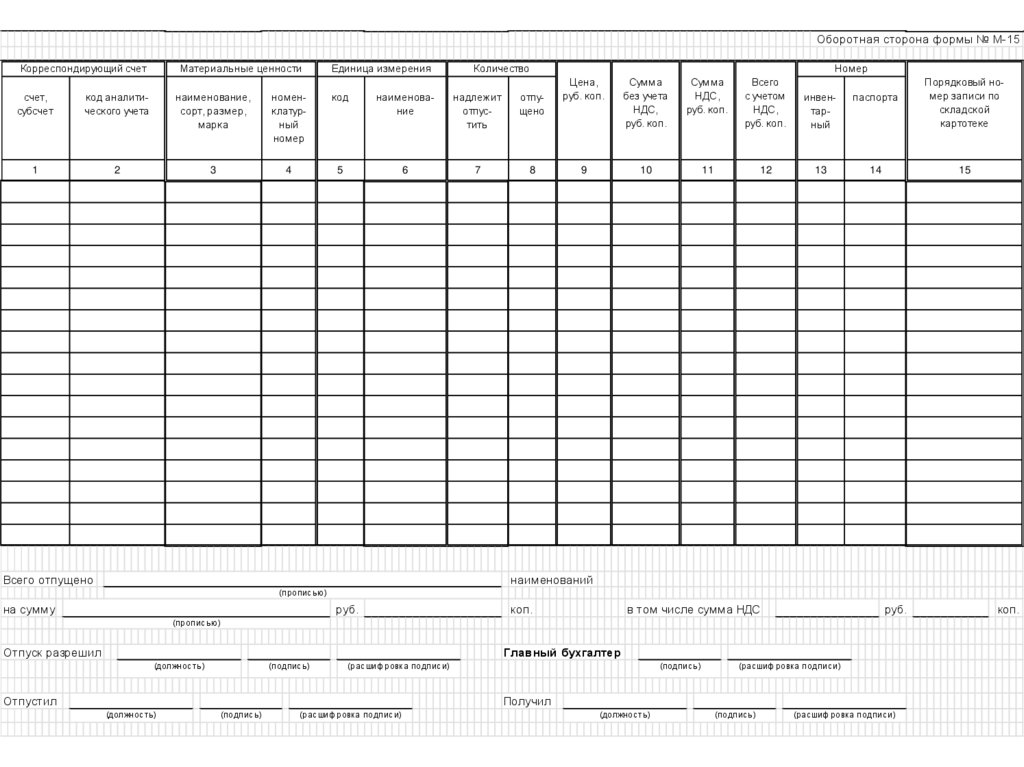

Типовая межотраслевая форма № М-15Утверждена Постановлением Госкомстата России

от 30.10.1997 № 71а

НАКЛАДНАЯ №

на отпуск материалов на сторону

Коды

Форма по ОКУД

по ОКПО

Организация

Отправитель

Дата

составления

Код

вида

операции

структурное

подразделение

Получатель

вид

деятельности

структурное

подразделение

0315007

Ответственный за поставку

вид

деятельности

структурное подразделение

вид

деятельности

код

исполнителя

Основание

Кому

Через кого

Корреспондирующий счет

Материальные ценности

Единица измерения

Количество

Номер

счет,

субсчет

код аналитического учета

наименование,

сорт, размер,

марка

номенклатурный

номер

код

наименование

надлежит

отпустить

отпущено

1

2

3

4

5

6

7

8

Цена,

руб. коп.

Сумма

без учета

НДС,

руб. коп.

Сумма

НДС,

руб. коп.

Всего

с учетом

НДС,

руб. коп.

инвентарный

паспорта

9

10

11

12

13

14

Порядковый номер записи по

складской

картотеке

15

18.

Оборотная сторона формы № М-15Корреспондирующий счет

Материальные ценности

Единица измерения

Количество

Номер

счет,

субсчет

код аналитического учета

наименование,

сорт, размер,

марка

номенклатурный

номер

код

наименование

надлежит

отпустить

отпущено

1

2

3

4

5

6

7

8

Всего отпущено

Цена,

руб. коп.

Сумма

без учета

НДС,

руб. коп.

Сумма

НДС,

руб. коп.

Всего

с учетом

НДС,

руб. коп.

инвентарный

паспорта

9

10

11

12

13

14

Порядковый номер записи по

складской

картотеке

15

наименований

(прописью)

на сумму

руб.

коп.

в том числе сумма НДС

руб.

(прописью)

Отпуск разрешил

Главный бухгалтер

(должность)

(подпись)

(расшифровка подписи)

Отпустил

(подпись)

(расшифровка подписи)

Получил

(должность)

(подпись)

(расшифровка подписи)

(должность)

(подпись)

(расшифровка подписи)

коп.

19.

КодыФорма по ОКУД

Организац

ия

0315005

по ОКПО

Дата

составления

Код

вида

операции

Вид

деятельности

Отправитель

структурное

подразделение

Получатель

Корреспондирую- Учетная единица

щий счет

выпуска проструктурное

счет, суб- код анали- дукции (работ,

подразделение

счет

тического услуг)

учета

ЛИМИТНО-ЗАБОРНАЯ КАРТА №

Материальные ценности

наименование, сорт, размер, марка

Лими

т

номенклатурный номер

код

наименование

Всего отпущено с учетом

возврата

Цена, руб. коп.

Сумма без учета НДС, руб.

коп.

Порядковый номер по

складской картотеке

Дата

Отпущено

Единица измерения

Количество

Остаток лимита

Подпись заведующео складом или получателя

20.

Складской учет является частью бухгалтерского:Компьютерная программа по первичным

документам (накладным, приходным ордерам,

требованиям-накладным, лимитно-заборным картам

формирует регистр учета движения материалов

По материально ответственным лицам и

по номенклатурным номерам, т.е это аналитический

учет, он идентичен складскому учету.

21.

4. Синтетический учет движения материаловСинтетический учет поступления материалов и следовательно

ТЗР (учет на счетах) зависит от выбранного организацией варианта

учета поступления материалов, зафиксированного

в учетной политике конкретной организации.

1. Без использования счета 15 «Заготовление и приобретение МЦ»

в этом случае учет ТЗР осуществляется на одноименном субсчете

К счету 10 «Материалы».

2.С использованием счета15, в этом случае ТЗР учитывается

непосредственно на счете 15.

В любом случае учет ТЗР организуют по группам материалов

На малых предприятиях с небольшой номенклатурой

Рекомендуют ТЗР отдельно не выделять

22.

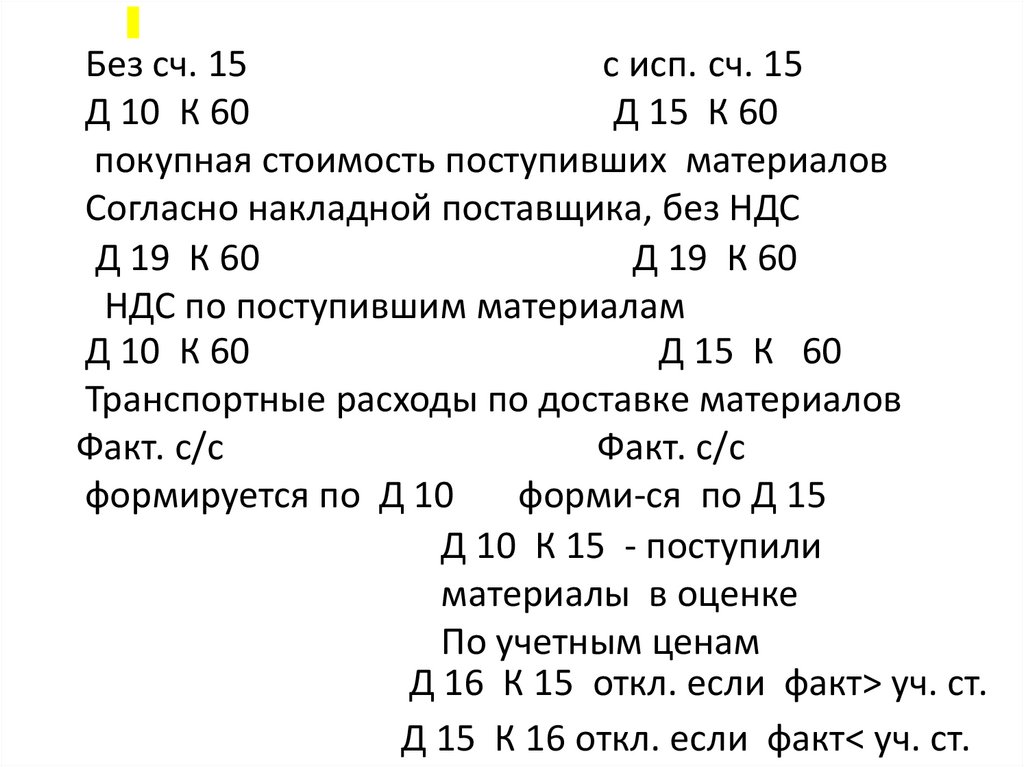

Без сч. 15с исп. сч. 15

Д 10 К 60

Д 15 К 60

покупная стоимость поступивших материалов

Согласно накладной поставщика, без НДС

Д 19 К 60

Д 19 К 60

НДС по поступившим материалам

Д 10 К 60

Д 15 К 60

Транспортные расходы по доставке материалов

Факт. с/с

Факт. с/с

формируется по Д 10

форми-ся по Д 15

Д 10 К 15 - поступили

материалы в оценке

По учетным ценам

Д 16 К 15 откл. если факт> уч. ст.

Д 15 К 16 откл. если факт< уч. ст.

23.

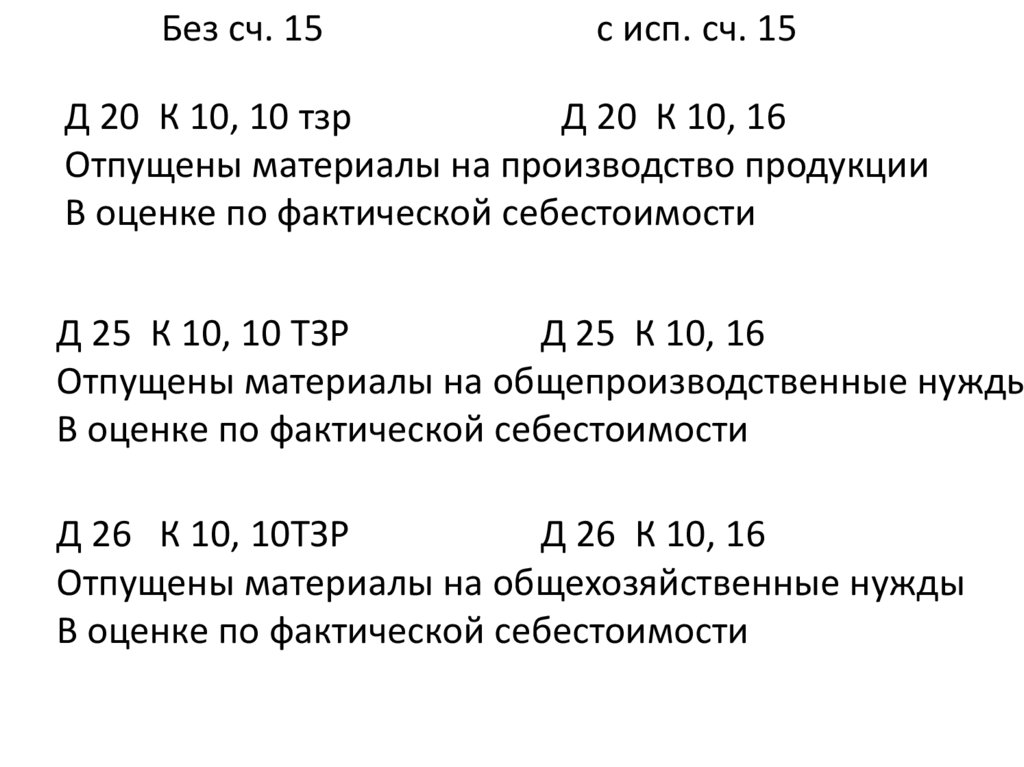

Без сч. 15с исп. сч. 15

Д 20 К 10, 10 тзр

Д 20 К 10, 16

Отпущены материалы на производство продукции

В оценке по фактической себестоимости

Д 25 К 10, 10 ТЗР

Д 25 К 10, 16

Отпущены материалы на общепроизводственные нужды

В оценке по фактической себестоимости

Д 26 К 10, 10ТЗР

Д 26 К 10, 16

Отпущены материалы на общехозяйственные нужды

В оценке по фактической себестоимости

24.

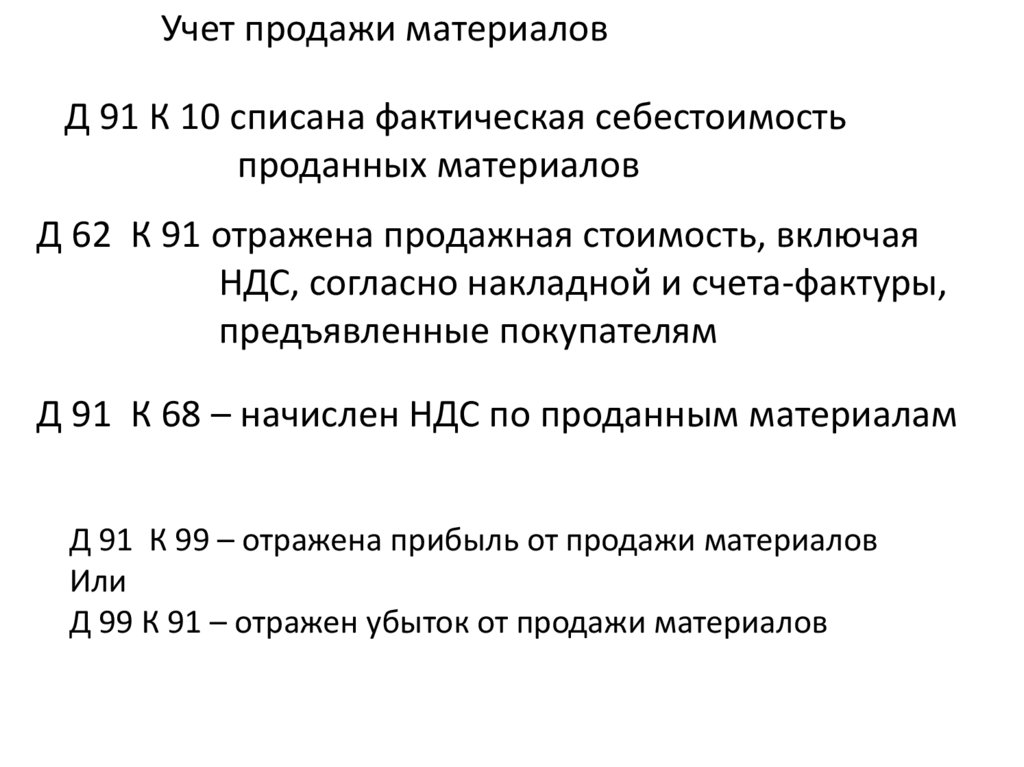

Учет продажи материаловД 91 К 10 списана фактическая себестоимость

проданных материалов

Д 62 К 91 отражена продажная стоимость, включая

НДС, согласно накладной и счета-фактуры,

предъявленные покупателям

Д 91 К 68 – начислен НДС по проданным материалам

Д 91 К 99 – отражена прибыль от продажи материалов

Или

Д 99 К 91 – отражен убыток от продажи материалов

25.

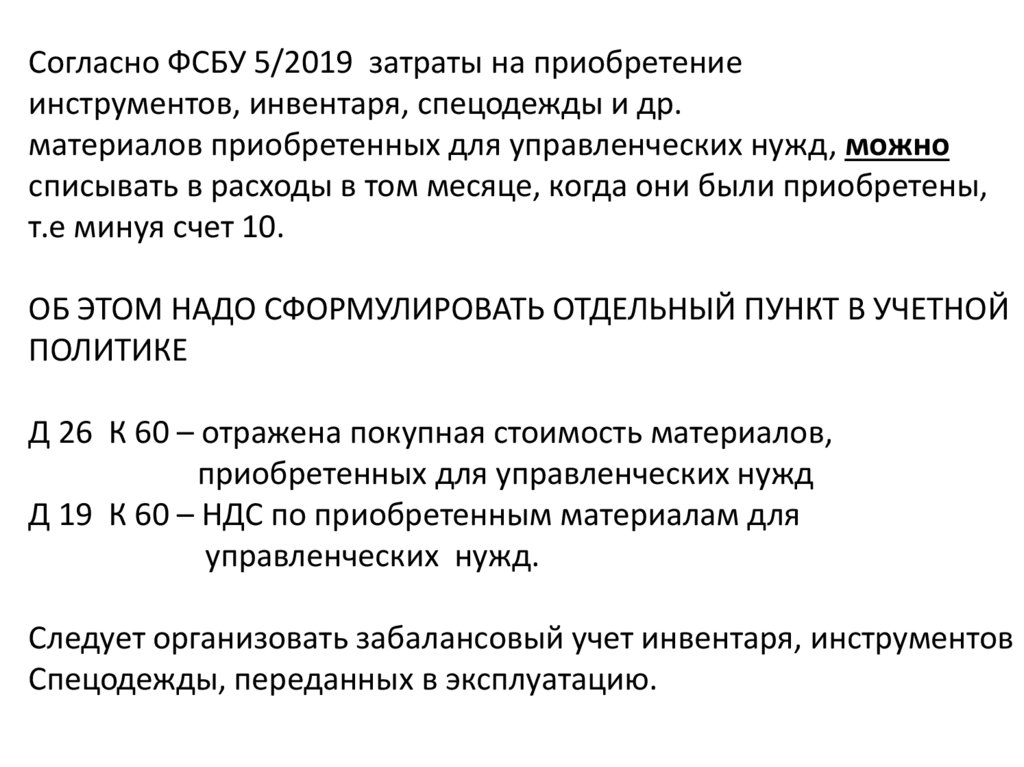

Согласно ФСБУ 5/2019 затраты на приобретениеинструментов, инвентаря, спецодежды и др.

материалов приобретенных для управленческих нужд, можно

списывать в расходы в том месяце, когда они были приобретены,

т.е минуя счет 10.

ОБ ЭТОМ НАДО СФОРМУЛИРОВАТЬ ОТДЕЛЬНЫЙ ПУНКТ В УЧЕТНОЙ

ПОЛИТИКЕ

Д 26 К 60 – отражена покупная стоимость материалов,

приобретенных для управленческих нужд

Д 19 К 60 – НДС по приобретенным материалам для

управленческих нужд.

Следует организовать забалансовый учет инвентаря, инструментов

Спецодежды, переданных в эксплуатацию.

26.

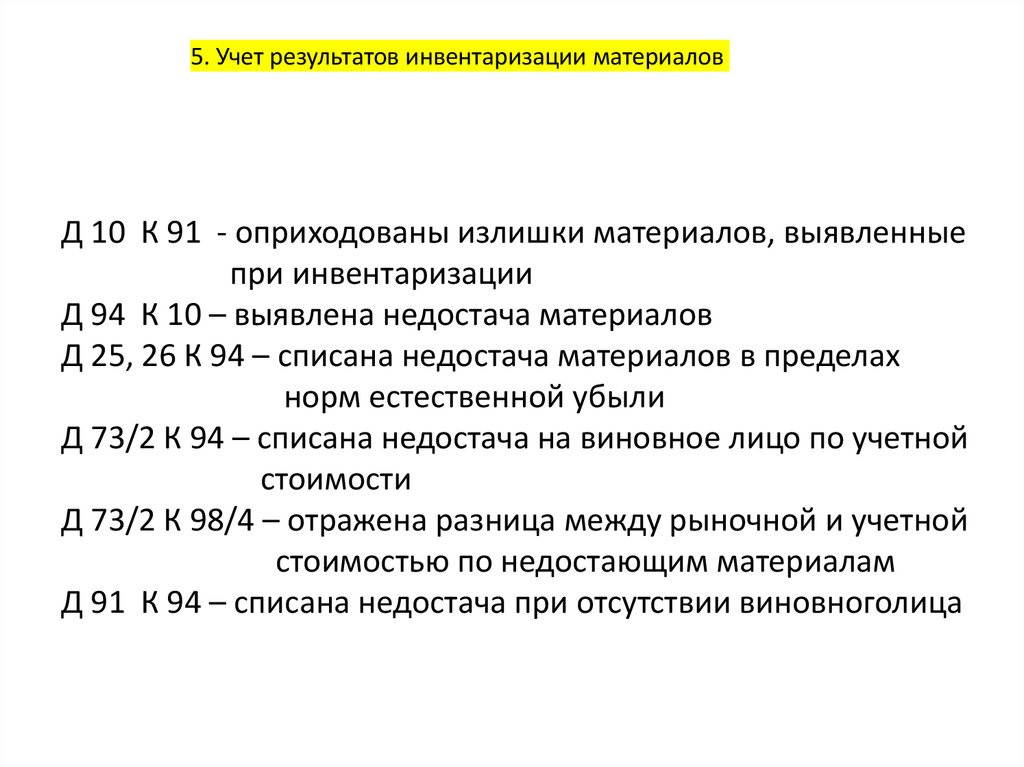

5. Учет результатов инвентаризации материаловД 10 К 91 - оприходованы излишки материалов, выявленные

при инвентаризации

Д 94 К 10 – выявлена недостача материалов

Д 25, 26 К 94 – списана недостача материалов в пределах

норм естественной убыли

Д 73/2 К 94 – списана недостача на виновное лицо по учетной

стоимости

Д 73/2 К 98/4 – отражена разница между рыночной и учетной

стоимостью по недостающим материалам

Д 91 К 94 – списана недостача при отсутствии виновноголица