finance

financeSimilar presentations:

Непредвиденные расходы. Как снизить риск финансовых затруднений

1.

Отгадайте тему нашего занятия. Для этого замените порядковый номер буквы в алфавитена саму букву: 18 1 19 23 16 5 29

РАСХОДЫ

2.

Урок по функциональной грамотностина тему:

«Непредвиденные расходы.

Как снизить риск финансовых затруднений.»

На уроке по финансовой грамотности мы рассмотрим, как снизить

риск финансовых затруднений в случае непредвиденных расходов.

Узнаем о стратегиях планирования бюджета и создания финансовой

подушки безопасности. Изучим методы оценки и минимизации рисков,

чтобы быть готовыми к неожиданным тратам.

Составила учитель

МБОУ Первомайская школа № 2

Соклакова Галина Владимировна

3.

Непредвиденные расходы.Непредвиденные расходы — это неожиданные траты, которые могут возникнуть

в любой момент и нарушить финансовые планы. Они могут быть связаны с

поломкой техники, медицинскими расходами или другими непредвиденными

обстоятельствами.

Чтобы снизить риск финансовых затруднений, важно иметь финансовую подушку

безопасности. Это позволит покрыть непредвиденные расходы без необходимости

брать кредиты. Также полезно составить бюджет и следить за своими расходами,

чтобы заранее планировать возможные траты.

4.

Задание 1В феврале семья Ивановых потратила такие суммы:

22 800 р. – на продукты питания,

700 р. – оплата домашнего интернета,

900 р. – оплата мобильной связи,

1 700 р. – ремонт холодильника,

2 500 р. – на кроссовки дочери,

3 400 р. - на лекарства (для внезапно заболевшей мамы).

Какая сумма была потрачена на непредвиденные расходы?

Объясните свое решение.

5.

Способы снижения риска финансовых затруднений.1. Планирование бюджета: составление детального плана расходов и доходов

помогает контролировать финансы и избегать непредвиденных затруднений.

2. Создание резервного фонда: откладывание небольшой части дохода

позволяет иметь финансовую подушку на случай непредвиденных расходов.

3. Страхование: оформление полисов страхования от различных рисков

здоровье, имущество, ответственность) снижает финансовые потери.

4. Анализ и оптимизация расходов: регулярный пересмотр трат и поиск

возможностей для их сокращения помогает избежать финансовых затруднений.

6.

Создание финансового резерва.Финансовый резерв — это сумма денег, которая откладывается на случай

непредвиденных расходов. Создание резерва помогает избежать

финансовых затруднений в случае непредвиденных ситуаций.

Размер резерва должен соответствовать вашим финансовым возможностям

и потребностям. Регулярные пополнения и контроль за резервом обеспечат

вам спокойствие и уверенность в будущем.

7.

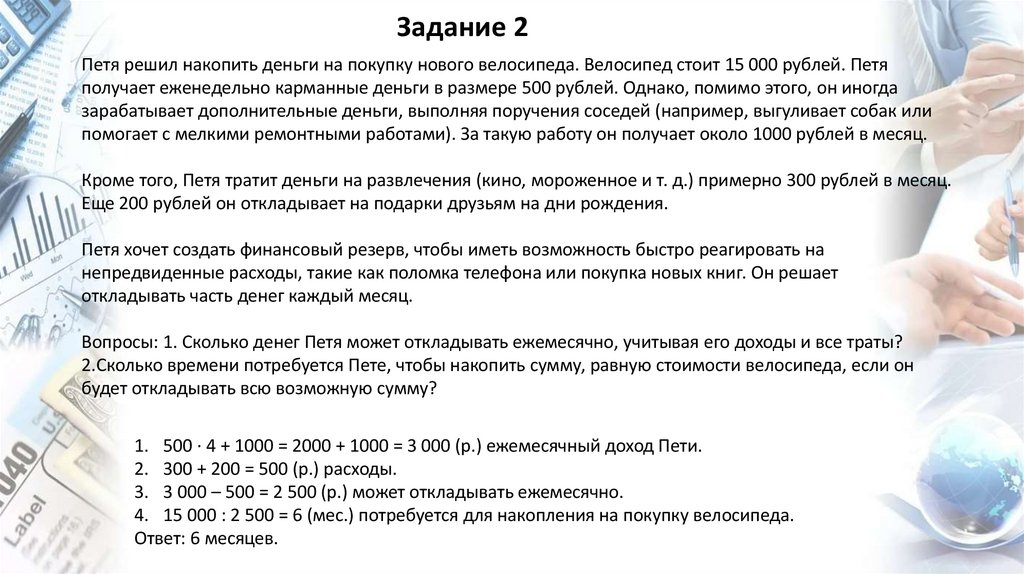

Задание 2Петя решил накопить деньги на покупку нового велосипеда. Велосипед стоит 15 000 рублей. Петя

получает еженедельно карманные деньги в размере 500 рублей. Однако, помимо этого, он иногда

зарабатывает дополнительные деньги, выполняя поручения соседей (например, выгуливает собак или

помогает с мелкими ремонтными работами). За такую работу он получает около 1000 рублей в месяц.

Кроме того, Петя тратит деньги на развлечения (кино, мороженное и т. д.) примерно 300 рублей в месяц.

Еще 200 рублей он откладывает на подарки друзьям на дни рождения.

Петя хочет создать финансовый резерв, чтобы иметь возможность быстро реагировать на

непредвиденные расходы, такие как поломка телефона или покупка новых книг. Он решает

откладывать часть денег каждый месяц.

Вопросы: 1. Сколько денег Петя может откладывать ежемесячно, учитывая его доходы и все траты?

2.Сколько времени потребуется Пете, чтобы накопить сумму, равную стоимости велосипеда, если он

будет откладывать всю возможную сумму?

1. 500 ∙ 4 + 1000 = 2000 + 1000 = 3 000 (р.) ежемесячный доход Пети.

2. 300 + 200 = 500 (р.) расходы.

3. 3 000 – 500 = 2 500 (р.) может откладывать ежемесячно.

4. 15 000 : 2 500 = 6 (мес.) потребуется для накопления на покупку велосипеда.

Ответ: 6 месяцев.

8.

Страхование как способ защиты от непредвиденных расходов.Страхование — это эффективный способ защиты от непредвиденных расходов.

Оно позволяет компенсировать убытки при наступлении страхового случая.

Полисы страхования могут быть разными: от автострахования до страхования здоровья

и имущества. Правильно подобранный страховой продукт поможет избежать

финансовых трудностей и обеспечит спокойствие.

9.

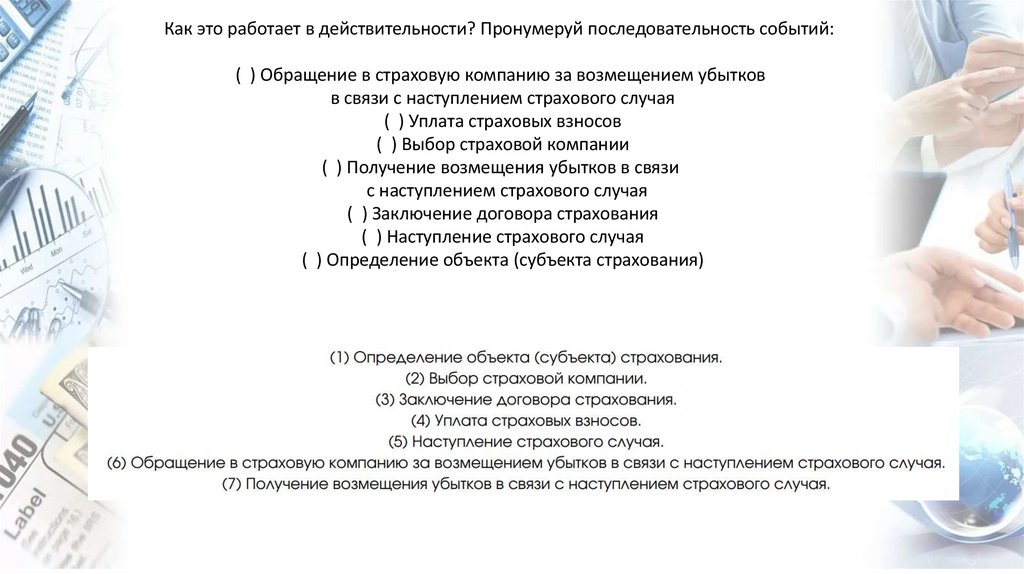

Как это работает в действительности? Пронумеруй последовательность событий:( ) Обращение в страховую компанию за возмещением убытков

в связи с наступлением страхового случая

( ) Уплата страховых взносов

( ) Выбор страховой компании

( ) Получение возмещения убытков в связи

с наступлением страхового случая

( ) Заключение договора страхования

( ) Наступление страхового случая

( ) Определение объекта (субъекта страхования)

10.

Планирование бюджета.Планирование бюджета — ключевой шаг к финансовой стабильности.

Определите свои доходы и расходы, установите приоритеты и создайте

резервный фонд. Регулярно пересматривайте и корректируйте бюджет,

чтобы адаптироваться к изменениям и снизить риск непредвиденных расходов.

Эффективное планирование помогает контролировать финансы и избегать

финансовых затруднений.

Анализ и контроль расходов.

Анализ и контроль расходов позволяют выявить области, где можно

сократить затраты. Это помогает создать финансовый резерв на случай

непредвиденных ситуаций. Регулярный мониторинг расходов

способствует более эффективному управлению бюджетом и снижает

риск финансовых затруднений.

11.

Пример: подготовка к неожиданным тратам – ремонт велосипедаОписание ситуации:

Петя, ученик 6–го класса, активно занимается спортом и часто ездит на велосипеде. Однажды,

Возвращаясь из школы, он заметил, что велосипед начал странно скрипеть. Оказалось, что у

Него сломалась цепь, и теперь срочно нужен новый ремонт. Мастер в магазине сказал, что замена

цепи обойдется в 1 500 рублей. Но проблема в том, что у Пети сейчас нет такой суммы наличными,

Ведь он недавно потратил большую часть карманных денег на кроссовки.

Что сделал Петя:

1.Оценка текущих финансов. Петя вспомнил, что недавно начал откладывать немного денег

каждую неделю в специальную копилку. Он посчитал, что там накопилось около 800 рублей.

Это еще недостаточно для ремонта, но уже хорошая основа.

2.Поиск дополнительного дохода: Петя решил заработать недостающую сумму. Он предложил

соседям помыть их машину за 700 рублей. Соседи согласились, и через пару дней Петя выполнил

работу и получил оплату.

3.Управление бюджетом. Вместо того, чтобы тратить весь заработок на развлечения, Петя добавил

Его к сбережениям. Теперь у него была необходимая сумма для ремонта велосипеда.

Результаты:

1. Велосипед был успешно отремонтирован.

2. Он понял, что всегда возможно заработать дополнительный доход, если постараться.

12.

Основные уроки из примера:1. Планируйте бюджет. Важно учитывать не только текущие нужды, но и возможные будущие расходы.

2. Создавайте финансовые резервы. Откладывайте небольшую сумму денег регулярно,

чтобы быть готовым к неожиданным тратам

3.Ищите дополнительные источники дохода. Иногда можно заработать немного денег,

предлагая свои услуги или выполняя временные работы.

4.Управляйте деньгами разумно. Старайтесь не тратить все сразу, а распределять средства

с учетом приоритетов.

Этот пример наглядно показывает, как можно эффективно управлять финансами даже в сложных

Ситуациях, принимая взвешенные решения и проявляя инициативу.

13.

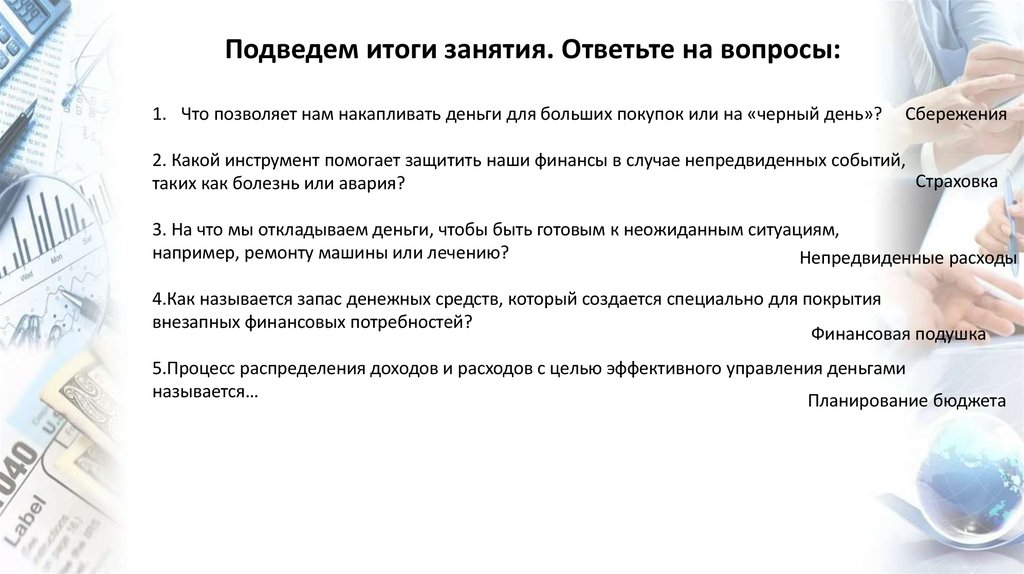

Подведем итоги занятия. Ответьте на вопросы:1. Что позволяет нам накапливать деньги для больших покупок или на «черный день»?

Сбережения

2. Какой инструмент помогает защитить наши финансы в случае непредвиденных событий,

Страховка

таких как болезнь или авария?

3. На что мы откладываем деньги, чтобы быть готовым к неожиданным ситуациям,

например, ремонту машины или лечению?

Непредвиденные расходы

4.Как называется запас денежных средств, который создается специально для покрытия

внезапных финансовых потребностей?

Финансовая подушка

5.Процесс распределения доходов и расходов с целью эффективного управления деньгами

называется…

Планирование бюджета