finance

financeSimilar presentations:

Простые и сложные проценты

1.

Простые и сложныепроценты

2.

ГипотезаИз всех математических навыков, вероятно,

применение

процентных

вычислений,

наиболее полезный практический навык,

необходимый

человеку.

каждому

современному

3.

4.

5.

Цель работы:Выяснение важности данной темы среди

окружающих меня людей, обучение задачам

на простые и сложные проценты, создание

подборки задач экономического содержания

для практики.

6.

Объект исследования:Простые и сложные проценты.

Предмет исследования:

Простые и сложные проценты, как инструмент

решения практико-ориентированных задач.

7.

Задачи исследованияРассмотреть понятие сложных процентов

и их отличия от простых;

Научиться решать задачи на простые и

сложные проценты;

Провести анкетирование.

8.

История возникновения процентов.Впервые опубликовал таблицы для

расчета процентов в 1584 году Симон

Стевин – инженер из города Брюгге

(Нидерланды). Стевин известен

замечательным разнообразием

научных открытий в том числе –

особой записи десятичных дробей.

9.

Долгое время под процентами понималисьисключительно прибыль и убыток на каждые 100

рублей.

Сейчас процент – это частный вид десятичных

дробей, сотая доля целого (принимаемого за

единицу).

10.

Долгое время под процентами понималисьисключительно прибыль и убыток на каждые

100 рублей.

Сейчас процент – это частный вид десятичных

дробей, сотая доля целого (принимаемого за

единицу).

11.

История возникновения банковскихпроцентов

Банковское дело возникло во время итальянского Возрождения

и первоначально не пользовалось большим уважением. С

расширением банковского дела появились брокеры, которые

специализировались на продаже и покупке всего - от земельных

имений до акций. Банки стали нуждаться во все большем

количестве денег, и к этому периоду начала оформляться

система банковских депозитов, кредитов и процентных ставок,

при которой любой желающий мог стать

ростовщиком и жить на проценты.

12.

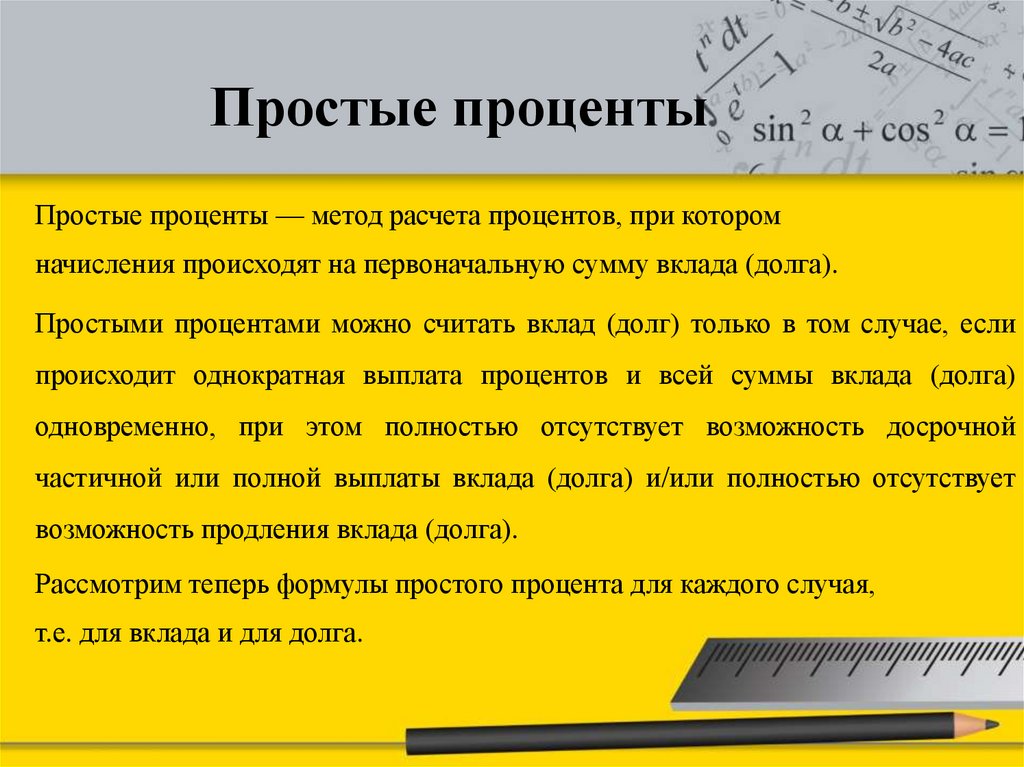

Простые процентыПростые проценты — метод расчета процентов, при котором

начисления происходят на первоначальную сумму вклада (долга).

Простыми процентами можно считать вклад (долг) только в том случае, если

происходит однократная выплата процентов и всей суммы вклада (долга)

одновременно, при этом полностью отсутствует возможность досрочной

частичной или полной выплаты вклада (долга) и/или полностью отсутствует

возможность продления вклада (долга).

Рассмотрим теперь формулы простого процента для каждого случая,

т.е. для вклада и для долга.

13.

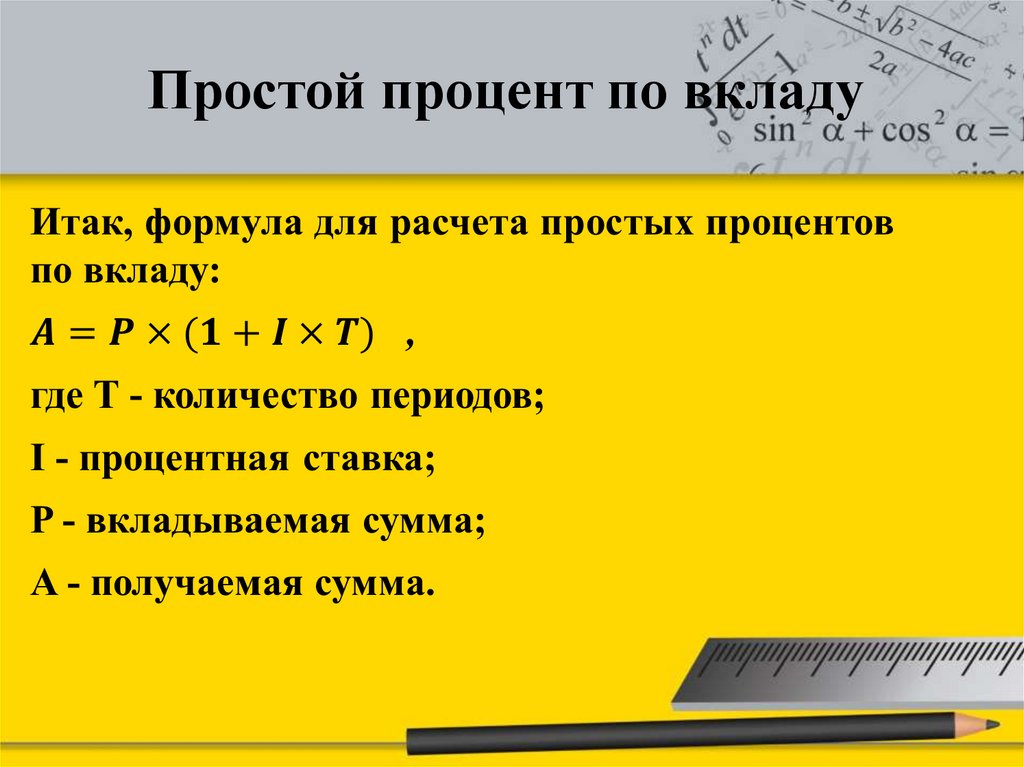

Простой процент по вкладу14.

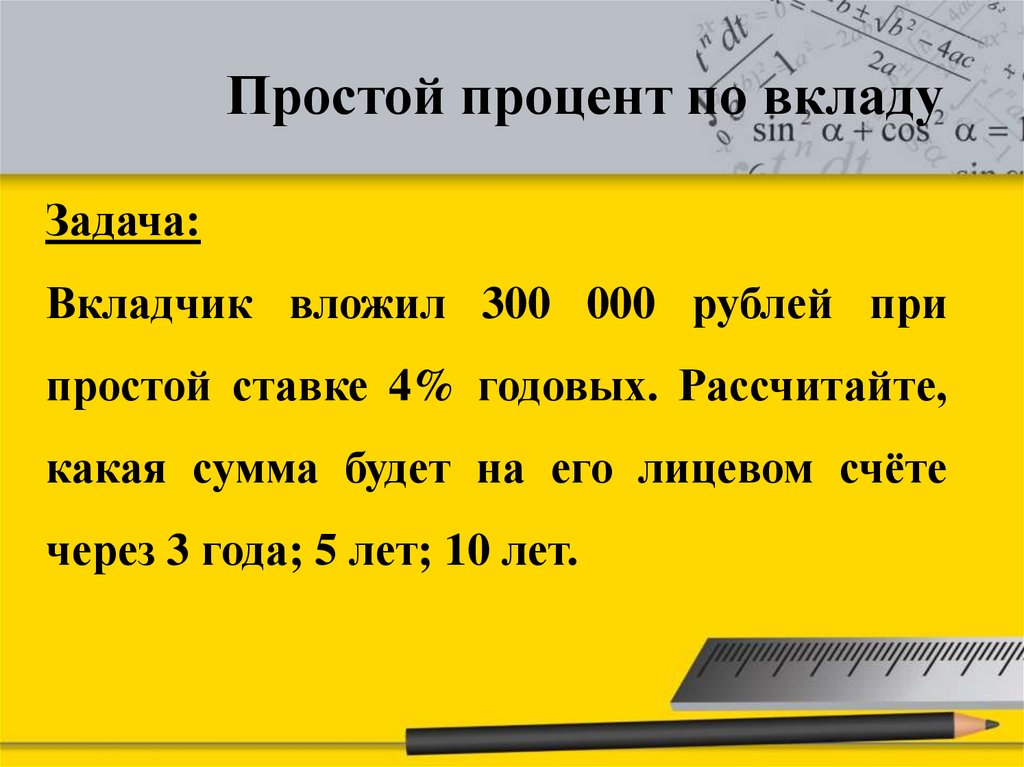

Простой процент по вкладуЗадача:

Вкладчик вложил 300 000 рублей при

простой ставке 4% годовых. Рассчитайте,

какая сумма будет на его лицевом счёте

через 3 года; 5 лет; 10 лет.

15.

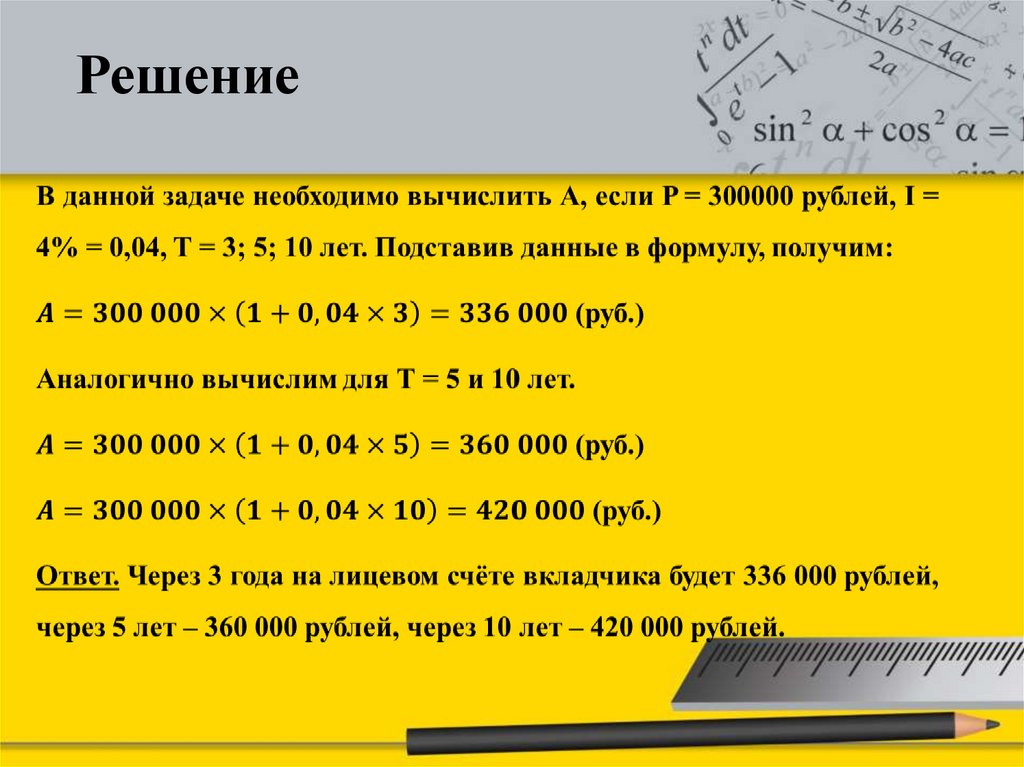

Решение16.

Простой процент по кредиту17.

Простой процент по кредиту18.

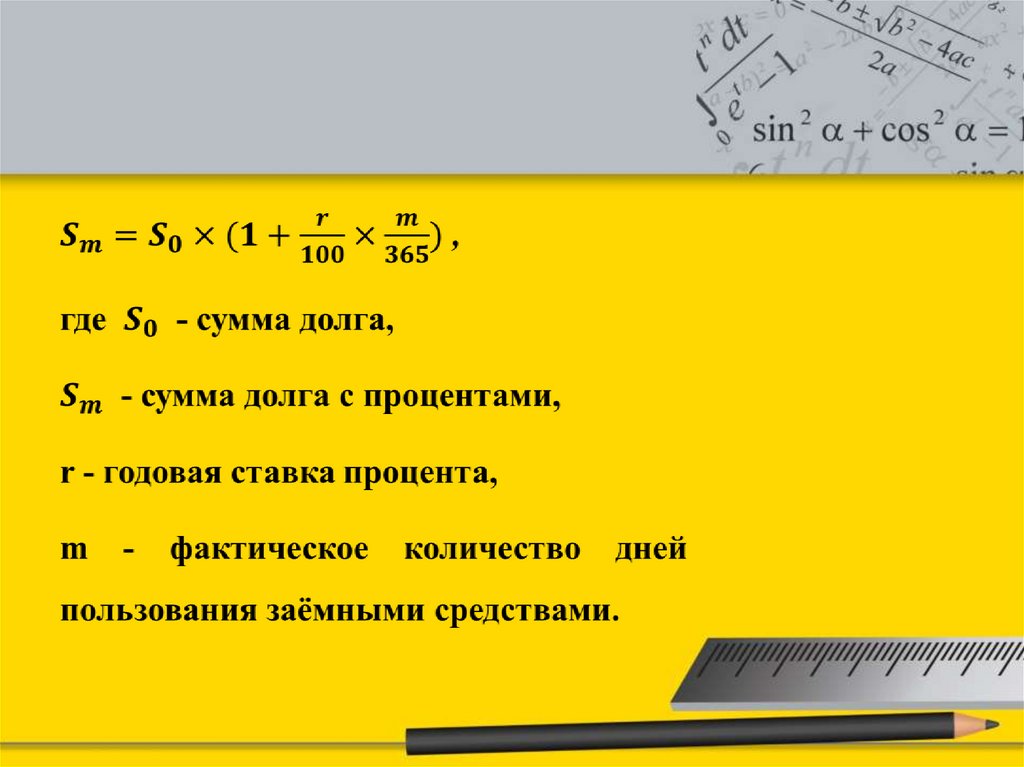

Если ставка выражена в годовых процентах, а проценты надорассчитать за период меньше, чем год, то при использовании

формулы простых процентов необходимо разделить годовую

ставку на количество дней в году (обычно 365 или 366, иногда

используется и условная величина 360 дней) и умножить на

фактическое

количество

дней

пользования

заемными

средствами, начиная со дня, следующего за днем получения

средств:

19.

20.

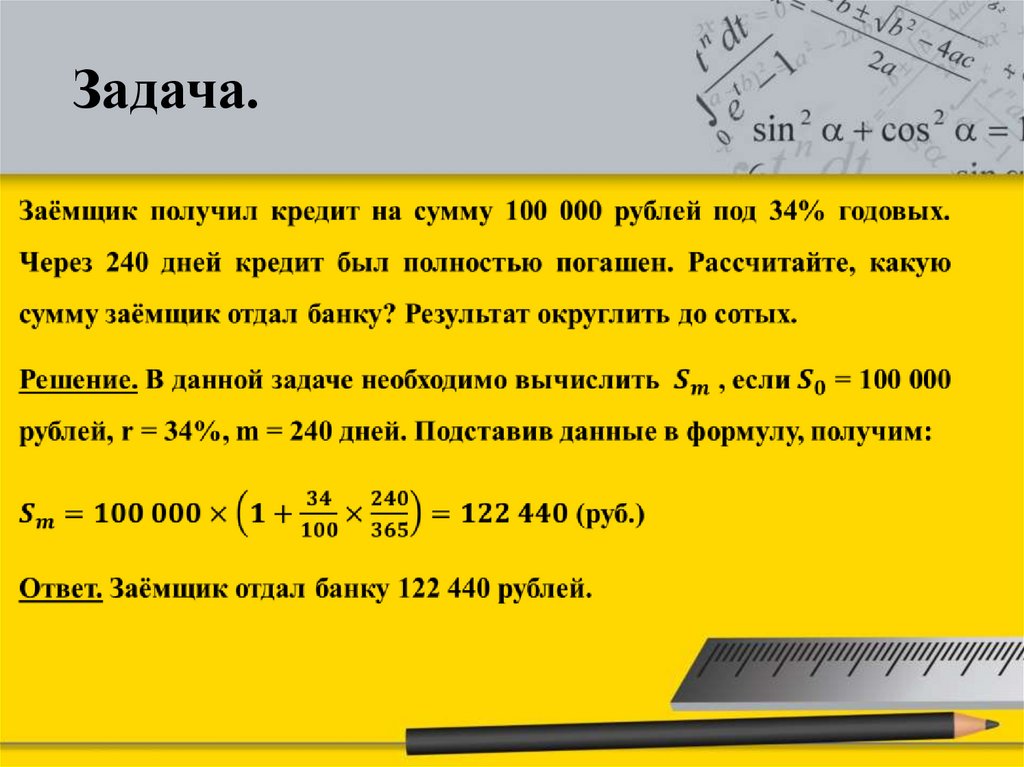

Задача.21.

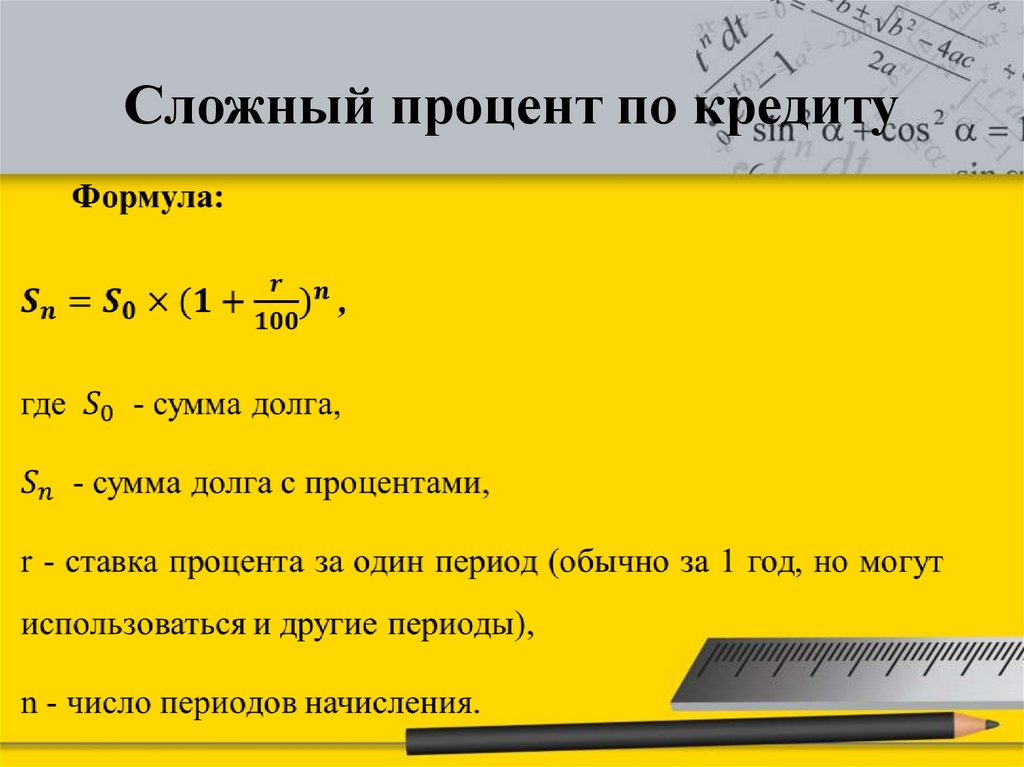

Сложные процентыСложный процент – явление куда более интересное в финансовом мире. Это

процент, при котором прибыль суммируется с основной суммой и в

дальнейшем уже сама производит новую прибыль. Если говорить еще

проще, это начисление процентов на начисленные проценты. Получается,

что с каждым расчетным периодом эти начисленные проценты все

увеличиваются и увеличиваются. Накопления нарастают как снежный ком.

Рассмотрим теперь формулы сложного процента для каждого случая, т.е.

для вклада и для долга.

22.

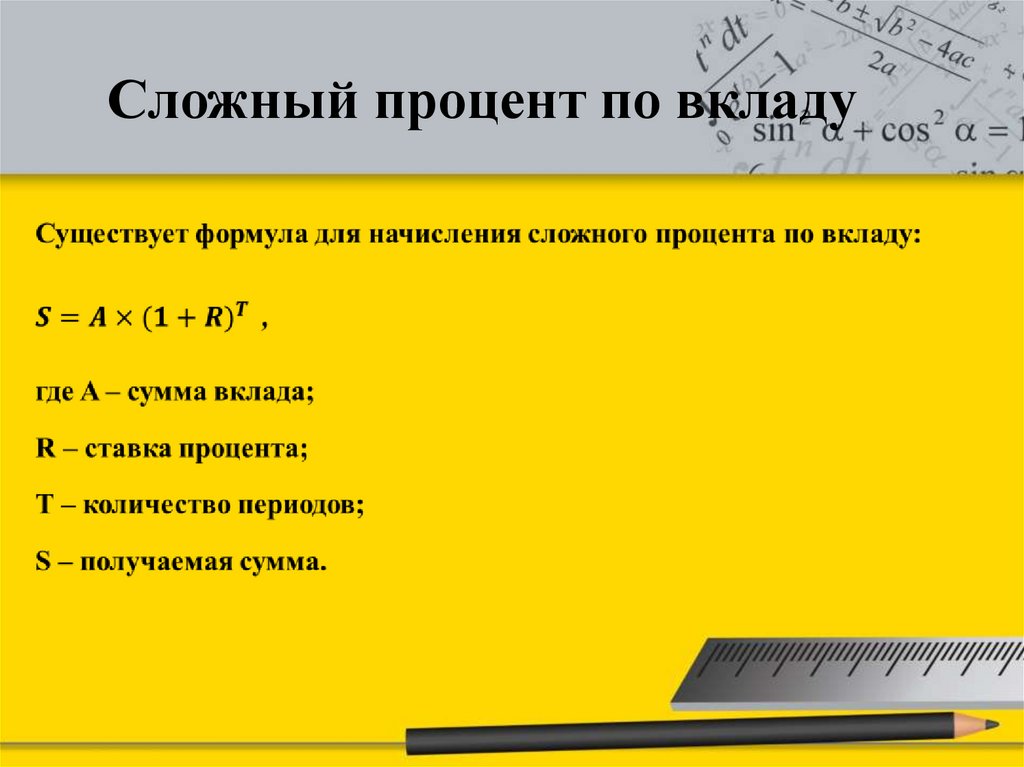

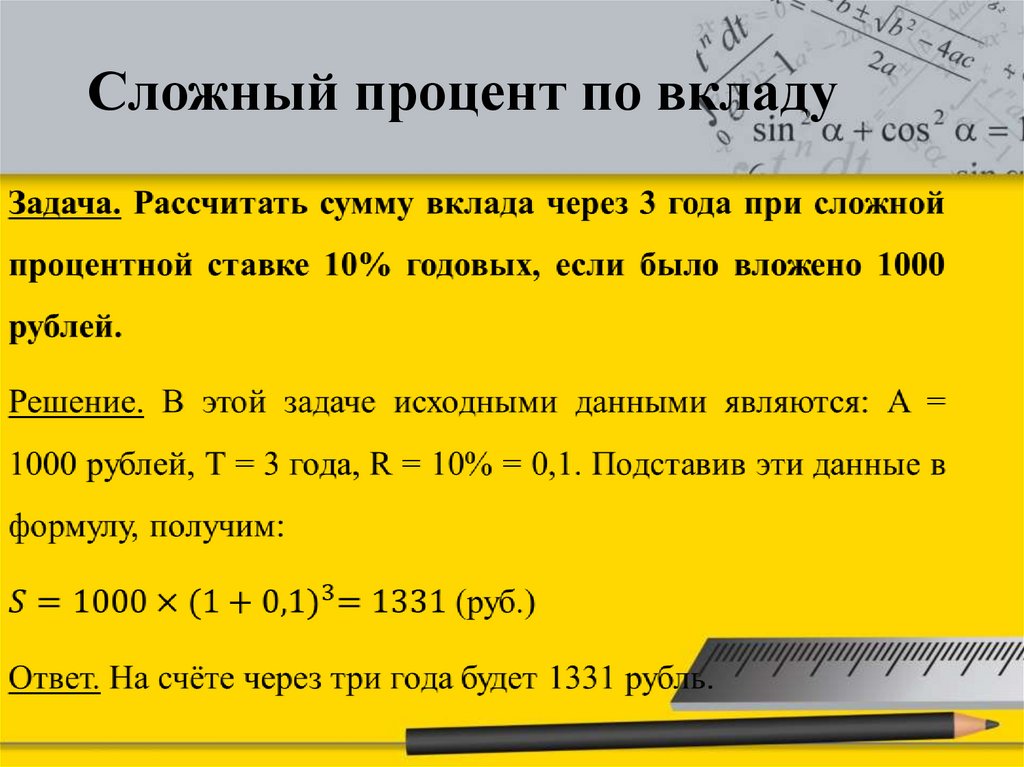

Сложный процент по вкладу23.

Сложный процент по вкладу24.

Сложный процент по кредиту25.

Задача:26.

Если ставка выражена в годовых процентах, а проценты надо рассчитатьза период меньше чем год, то при использовании формулы сложных

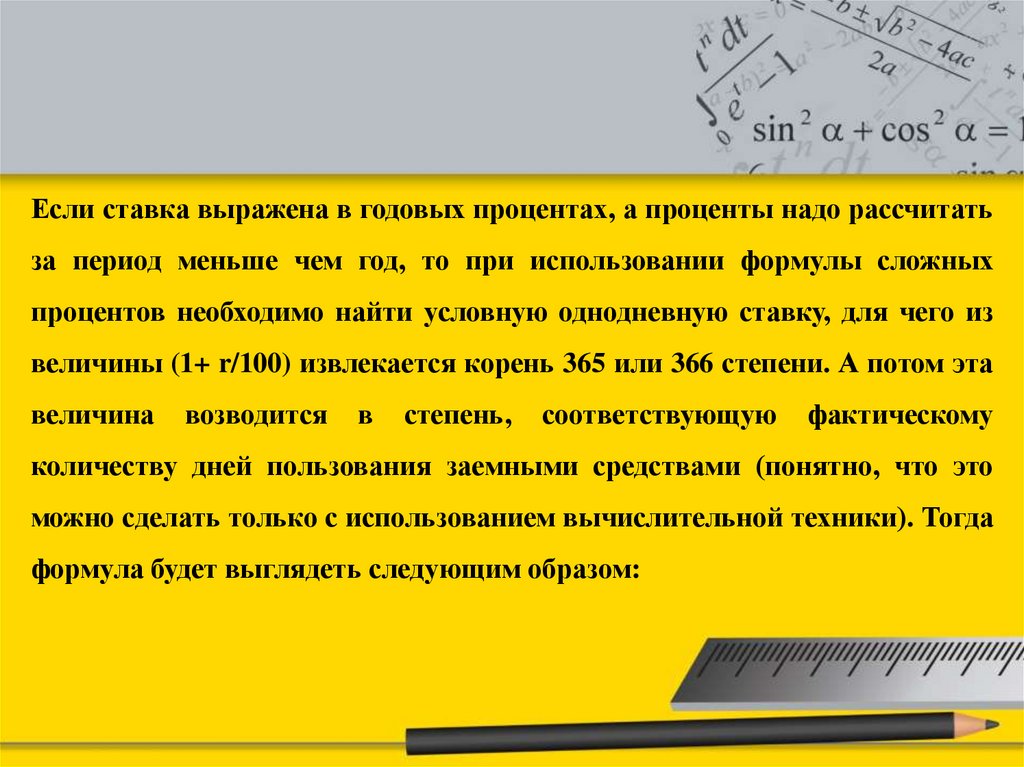

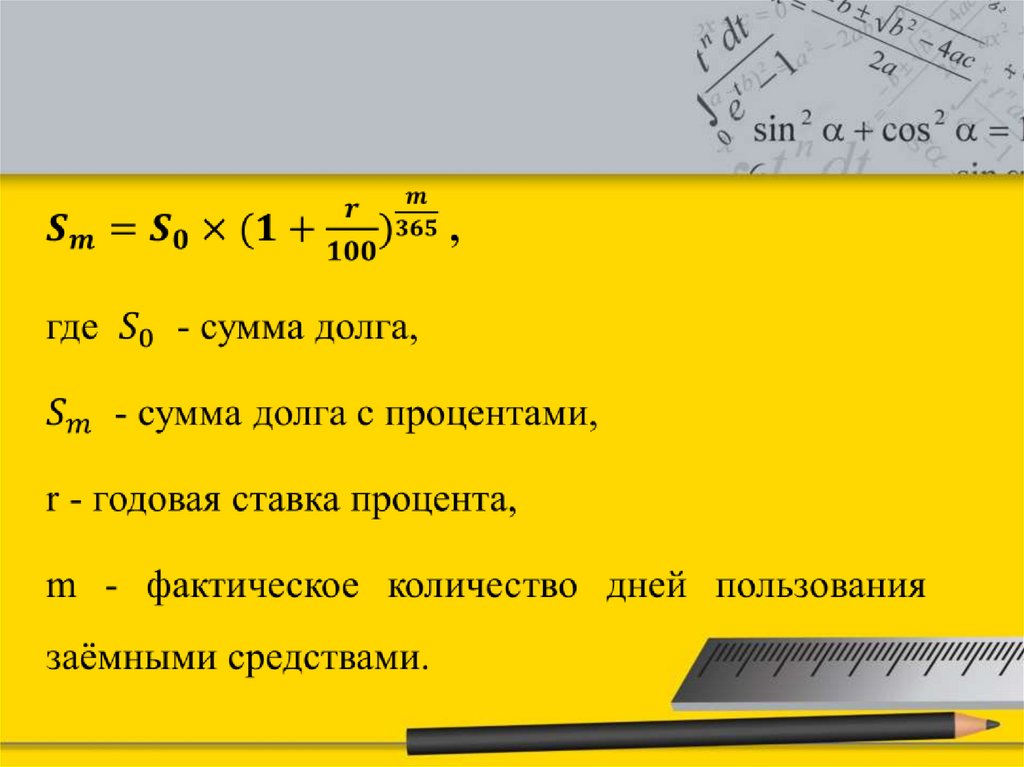

процентов необходимо найти условную однодневную ставку, для чего из

величины (1+ r/100) извлекается корень 365 или 366 степени. А потом эта

величина

возводится

в

степень,

соответствующую

фактическому

количеству дней пользования заемными средствами (понятно, что это

можно сделать только с использованием вычислительной техники). Тогда

формула будет выглядеть следующим образом:

27.

28.

Задача:29.

Различие простых и сложных процентовРассмотрим 2 варианта ( по вкладу и кредиту)

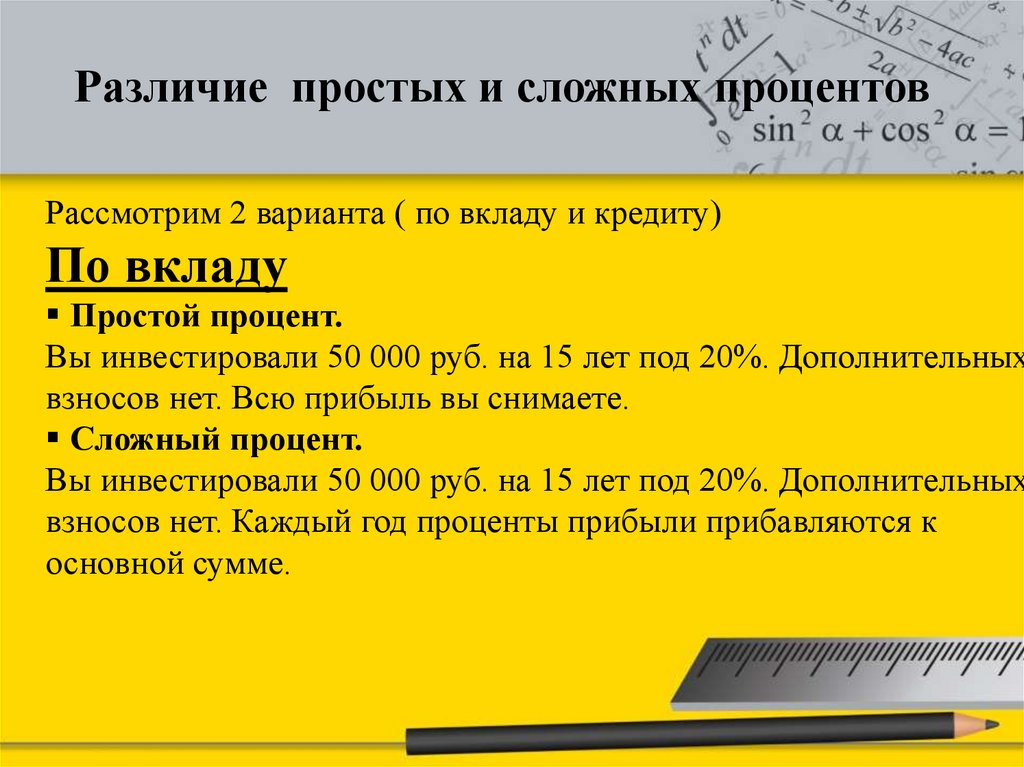

По вкладу

Простой процент.

Вы инвестировали 50 000 руб. на 15 лет под 20%. Дополнительных

взносов нет. Всю прибыль вы снимаете.

Сложный процент.

Вы инвестировали 50 000 руб. на 15 лет под 20%. Дополнительных

взносов нет. Каждый год проценты прибыли прибавляются к

основной сумме.

30.

Различие простых и сложных процентовПо кредиту.

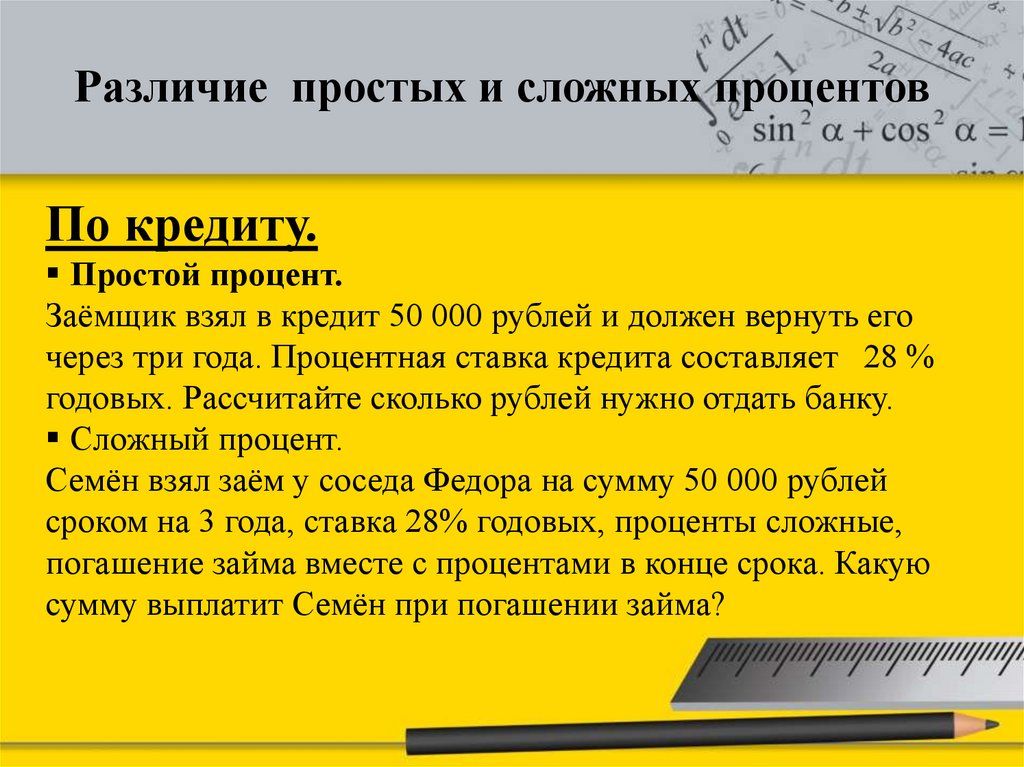

Простой процент.

Заёмщик взял в кредит 50 000 рублей и должен вернуть его

через три года. Процентная ставка кредита составляет 28 %

годовых. Рассчитайте сколько рублей нужно отдать банку.

Сложный процент.

Семён взял заём у соседа Федора на сумму 50 000 рублей

сроком на 3 года, ставка 28% годовых, проценты сложные,

погашение займа вместе с процентами в конце срока. Какую

сумму выплатит Семён при погашении займа?

31.

Из вышеперечисленного можно сделать вывод, что методсложных процентов является более обоснованным, так как

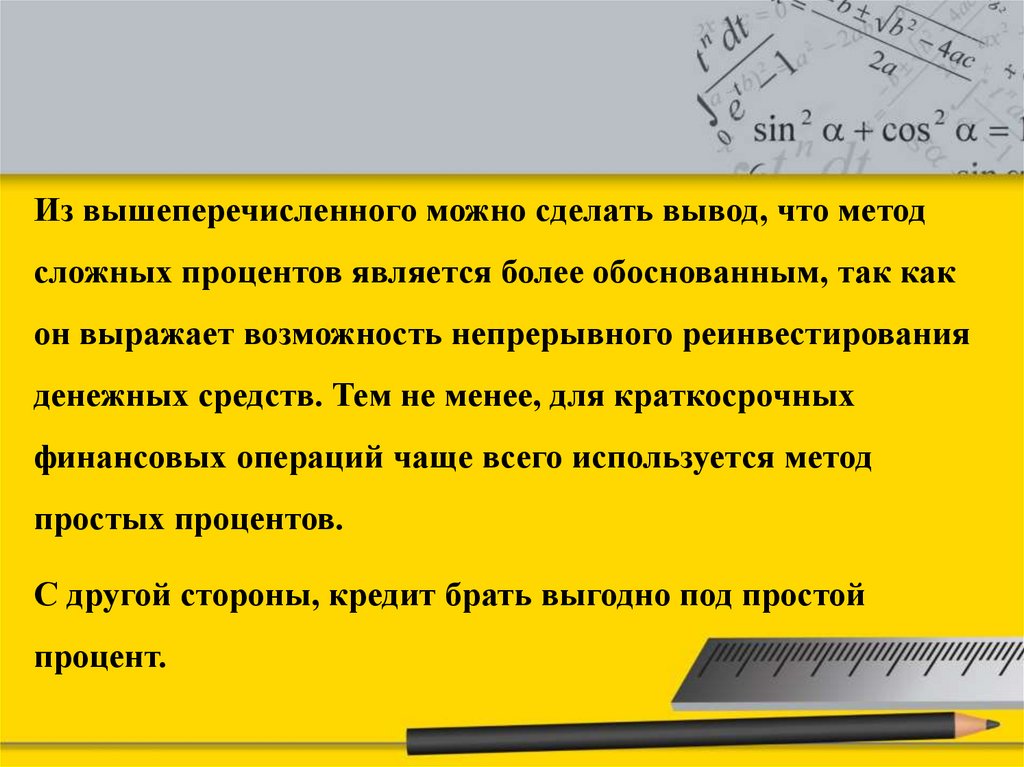

он выражает возможность непрерывного реинвестирования

денежных средств. Тем не менее, для краткосрочных

финансовых операций чаще всего используется метод

простых процентов.

С другой стороны, кредит брать выгодно под простой

процент.

32.

ЗаключениеВ ходе нашей работы

мы выяснили, что проценты

приобретают всё более широкое распространение в нашей

жизни.

Понимание

процентов

и

умение

производить

процентные расчеты, в настоящее время необходимы каждому

человеку, ведь они встречаются практически на каждом шагу.

Проценты - это международный язык на производстве, в

бизнесе, банковской системе, сельском хозяйстве, быту.