software

softwareSimilar presentations:

Развитие функционала, обеспечивающего технологическую интеграцию с ГИИС «Электронный бюджет»

1.

РАЗВИТИЕ ФУНКЦИОНАЛА,ОБЕСПЕЧИВАЮЩЕГО

ТЕХНОЛОГИЧЕСКУЮ ИНТЕГРАЦИЮ С

ГИИС «ЭЛЕКТРОННЫЙ БЮДЖЕТ»

В ПАРУС-БЮДЖЕТ 8

САЧКОВА О.В.

2.

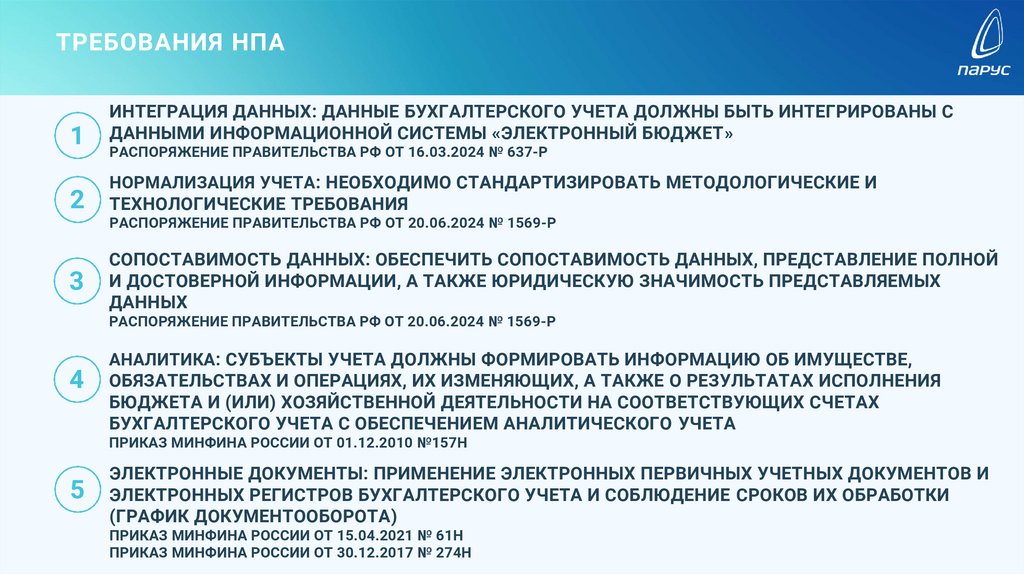

ТРЕБОВАНИЯ НПА1

ИНТЕГРАЦИЯ ДАННЫХ: ДАННЫЕ БУХГАЛТЕРСКОГО УЧЕТА ДОЛЖНЫ БЫТЬ ИНТЕГРИРОВАНЫ С

ДАННЫМИ ИНФОРМАЦИОННОЙ СИСТЕМЫ «ЭЛЕКТРОННЫЙ БЮДЖЕТ»

2

НОРМАЛИЗАЦИЯ УЧЕТА : НЕОБХОДИМО СТАНДАРТИЗИРОВАТЬ МЕТОДОЛОГИЧЕСКИЕ И

ТЕХНОЛОГИЧЕСКИЕ ТРЕБОВАНИЯ

3

СОПОСТАВИМОСТЬ ДАННЫХ: ОБЕСПЕЧИТЬ СОПОСТАВИМОСТЬ ДАННЫХ, ПРЕДСТАВЛЕНИЕ ПОЛНОЙ

И ДОСТОВЕРНОЙ ИНФОРМАЦИИ, А ТАКЖЕ ЮРИДИЧЕСКУЮ ЗНАЧИМОСТЬ ПРЕДСТАВЛЯЕМЫХ

ДАННЫХ

РАСПОРЯЖЕНИЕ ПРАВИТЕЛЬСТВА РФ ОТ 16.03.2024 № 637-Р

РАСПОРЯЖЕНИЕ ПРАВИТЕЛЬСТВА РФ ОТ 20.06.2024 № 1569-Р

РАСПОРЯЖЕНИЕ ПРАВИТЕЛЬСТВА РФ ОТ 20.06.2024 № 1569-Р

4

АНАЛИТИКА: СУБЪЕКТЫ УЧЕТА ДОЛЖНЫ ФОРМИРОВАТЬ ИНФОРМАЦИЮ ОБ ИМУЩЕСТВЕ,

ОБЯЗАТЕЛЬСТВАХ И ОПЕРАЦИЯХ, ИХ ИЗМЕНЯЮЩИХ, А ТАКЖЕ О РЕЗУЛЬТАТАХ ИСПОЛНЕНИЯ

БЮДЖЕТА И (ИЛИ) ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ НА СООТВЕТСТВУЮЩИХ СЧЕТАХ

БУХГАЛТЕРСКОГО УЧЕТА С ОБЕСПЕЧЕНИЕМ АНАЛИТИЧЕСКОГО УЧЕТА

ПРИКАЗ МИНФИНА РОССИИ ОТ 01.12.2010 №157Н

5

ЭЛЕКТРОННЫЕ ДОКУМЕНТЫ: ПРИМЕНЕНИЕ ЭЛЕКТРОННЫХ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ И

ЭЛЕКТРОННЫХ РЕГИСТРОВ БУХГАЛТЕРСКОГО УЧЕТА И СОБЛЮДЕНИЕ СРОКОВ ИХ ОБРАБОТКИ

(ГРАФИК ДОКУМЕНТООБОРОТА)

ПРИКАЗ МИНФИНА РОССИИ ОТ 15.04.2021 № 61Н

ПРИКАЗ МИНФИНА РОССИИ ОТ 30.12.2017 № 274Н

3.

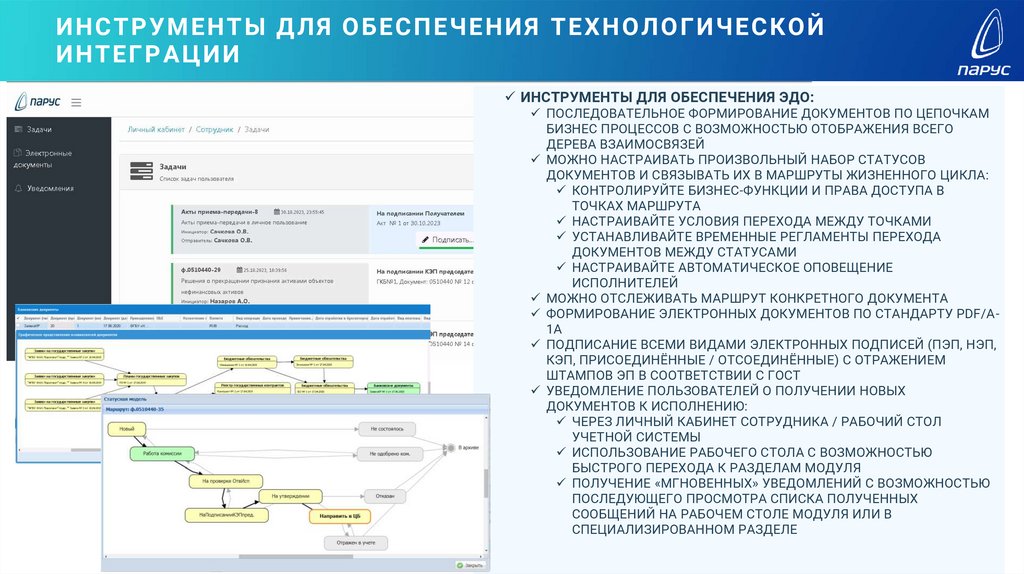

ИНСТРУМЕНТЫ ДЛЯ ОБЕСПЕЧЕНИЯ ТЕХНОЛОГИЧЕСКОЙИНТЕГРАЦИИ

ИНСТРУМЕНТЫ ДЛЯ ОБЕСПЕЧЕНИЯ ЭДО:

ПОСЛЕДОВАТЕЛЬНОЕ ФОРМИРОВАНИЕ ДОКУМЕНТОВ ПО ЦЕПОЧКАМ

БИЗНЕС ПРОЦЕССОВ С ВОЗМОЖНОСТЬЮ ОТОБРАЖЕНИЯ ВСЕГО

ДЕРЕВА ВЗАИМОСВЯЗЕЙ

МОЖНО НАСТРАИВАТЬ ПРОИЗВОЛЬНЫЙ НАБОР СТАТУСОВ

ДОКУМЕНТОВ И СВЯЗЫВАТЬ ИХ В МАРШРУТЫ ЖИЗНЕННОГО ЦИКЛА:

КОНТРОЛИРУЙТЕ БИЗНЕС-ФУНКЦИИ И ПРАВА ДОСТУПА В

ТОЧКАХ МАРШРУТА

НАСТРАИВАЙТЕ УСЛОВИЯ ПЕРЕХОДА МЕЖДУ ТОЧКАМИ

УСТАНАВЛИВАЙТЕ ВРЕМЕННЫЕ РЕГЛАМЕНТЫ ПЕРЕХОДА

ДОКУМЕНТОВ МЕЖДУ СТАТУСАМИ

НАСТРАИВАЙТЕ АВТОМАТИЧЕСКОЕ ОПОВЕЩЕНИЕ

ИСПОЛНИТЕЛЕЙ

МОЖНО ОТСЛЕЖИВАТЬ МАРШРУТ КОНКРЕТНОГО ДОКУМЕНТА

ФОРМИРОВАНИЕ ЭЛЕКТРОННЫХ ДОКУМЕНТОВ ПО СТАНДАРТУ PDF/A1A

ПОДПИСАНИЕ ВСЕМИ ВИДАМИ ЭЛЕКТРОННЫХ ПОДПИСЕЙ (ПЭП, НЭП,

КЭП, ПРИСОЕДИНЁННЫЕ / ОТСОЕДИНЁННЫЕ) С ОТРАЖЕНИЕМ

ШТАМПОВ ЭП В СООТВЕТСТВИИ С ГОСТ

УВЕДОМЛЕНИЕ ПОЛЬЗОВАТЕЛЕЙ О ПОЛУЧЕНИИ НОВЫХ

ДОКУМЕНТОВ К ИСПОЛНЕНИЮ:

ЧЕРЕЗ ЛИЧНЫЙ КАБИНЕТ СОТРУДНИКА / РАБОЧИЙ СТОЛ

УЧЕТНОЙ СИСТЕМЫ

ИСПОЛЬЗОВАНИЕ РАБОЧЕГО СТОЛА С ВОЗМОЖНОСТЬЮ

БЫСТРОГО ПЕРЕХОДА К РАЗДЕЛАМ МОДУЛЯ

ПОЛУЧЕНИЕ «МГНОВЕННЫХ» УВЕДОМЛЕНИЙ С ВОЗМОЖНОСТЬЮ

ПОСЛЕДУЮЩЕГО ПРОСМОТРА СПИСКА ПОЛУЧЕННЫХ

СООБЩЕНИЙ НА РАБОЧЕМ СТОЛЕ МОДУЛЯ ИЛИ В

СПЕЦИАЛИЗИРОВАННОМ РАЗДЕЛЕ

4.

ИНСТРУМЕНТЫ ДЛЯ ОБЕСПЕЧЕНИЯ ТЕХНОЛОГИЧЕСКОЙИНТЕГРАЦИИ

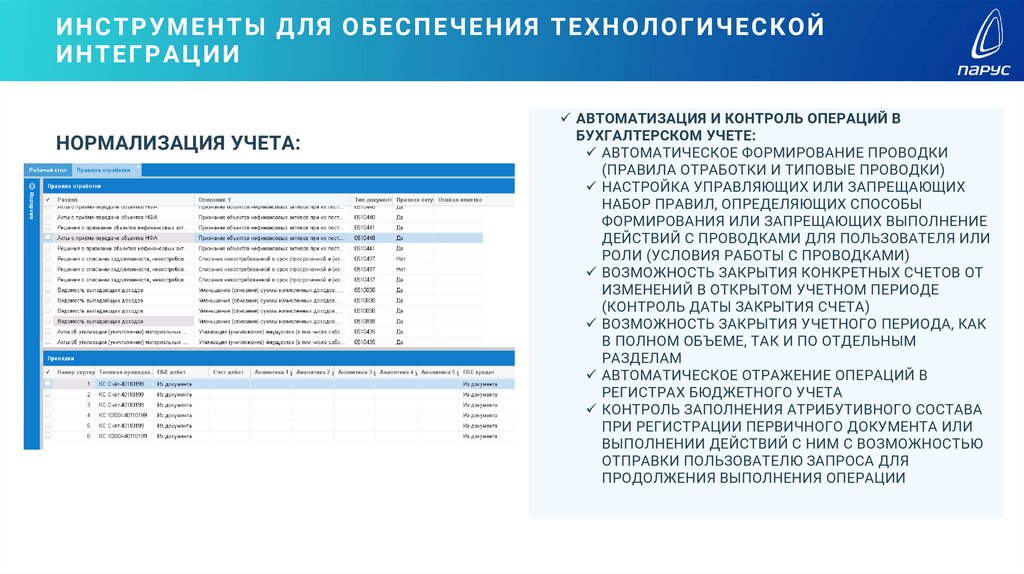

НОРМАЛИЗАЦИЯ УЧЕТА:

АВТОМАТИЗАЦИЯ И КОНТРОЛЬ ОПЕРАЦИЙ В

БУХГАЛТЕРСКОМ УЧЕТЕ:

АВТОМАТИЧЕСКОЕ ФОРМИРОВАНИЕ ПРОВОДКИ

(ПРАВИЛА ОТРАБОТКИ И ТИПОВЫЕ ПРОВОДКИ)

НАСТРОЙКА УПРАВЛЯЮЩИХ ИЛИ ЗАПРЕЩАЮЩИХ

НАБОР ПРАВИЛ, ОПРЕДЕЛЯЮЩИХ СПОСОБЫ

ФОРМИРОВАНИЯ ИЛИ ЗАПРЕЩАЮЩИХ ВЫПОЛНЕНИЕ

ДЕЙСТВИЙ С ПРОВОДКАМИ ДЛЯ ПОЛЬЗОВАТЕЛЯ ИЛИ

РОЛИ (УСЛОВИЯ РАБОТЫ С ПРОВОДКАМИ)

ВОЗМОЖНОСТЬ ЗАКРЫТИЯ КОНКРЕТНЫХ СЧЕТОВ ОТ

ИЗМЕНЕНИЙ В ОТКРЫТОМ УЧЕТНОМ ПЕРИОДЕ

(КОНТРОЛЬ ДАТЫ ЗАКРЫТИЯ СЧЕТА)

ВОЗМОЖНОСТЬ ЗАКРЫТИЯ УЧЕТНОГО ПЕРИОДА, КАК

В ПОЛНОМ ОБЪЕМЕ, ТАК И ПО ОТДЕЛЬНЫМ

РАЗДЕЛАМ

АВТОМАТИЧЕСКОЕ ОТРАЖЕНИЕ ОПЕРАЦИЙ В

РЕГИСТРАХ БЮДЖЕТНОГО УЧЕТА

КОНТРОЛЬ ЗАПОЛНЕНИЯ АТРИБУТИВНОГО СОСТАВА

ПРИ РЕГИСТРАЦИИ ПЕРВИЧНОГО ДОКУМЕНТА ИЛИ

ВЫПОЛНЕНИИ ДЕЙСТВИЙ С НИМ С ВОЗМОЖНОСТЬЮ

ОТПРАВКИ ПОЛЬЗОВАТЕЛЮ ЗАПРОСА ДЛЯ

ПРОДОЛЖЕНИЯ ВЫПОЛНЕНИЯ ОПЕРАЦИИ

5.

ИНСТРУМЕНТЫ ДЛЯ ОБЕСПЕЧЕНИЯ ТЕХНОЛОГИЧЕСКОЙИНТЕГРАЦИИ

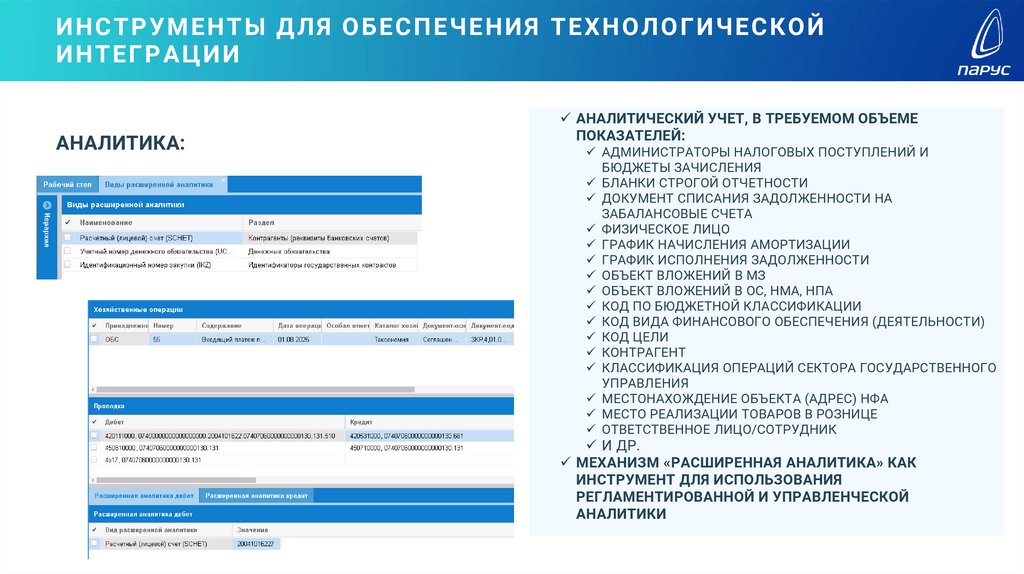

АНАЛИТИКА:

АНАЛИТИЧЕСКИЙ УЧЕТ, В ТРЕБУЕМОМ ОБЪЕМЕ

ПОКАЗАТЕЛЕЙ:

АДМИНИСТРАТОРЫ НАЛОГОВЫХ ПОСТУПЛЕНИЙ И

БЮДЖЕТЫ ЗАЧИСЛЕНИЯ

БЛАНКИ СТРОГОЙ ОТЧЕТНОСТИ

ДОКУМЕНТ СПИСАНИЯ ЗАДОЛЖЕННОСТИ НА

ЗАБАЛАНСОВЫЕ СЧЕТА

ФИЗИЧЕСКОЕ ЛИЦО

ГРАФИК НАЧИСЛЕНИЯ АМОРТИЗАЦИИ

ГРАФИК ИСПОЛНЕНИЯ ЗАДОЛЖЕННОСТИ

ОБЪЕКТ ВЛОЖЕНИЙ В МЗ

ОБЪЕКТ ВЛОЖЕНИЙ В ОС, НМА, НПА

КОД ПО БЮДЖЕТНОЙ КЛАССИФИКАЦИИ

КОД ВИДА ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ (ДЕЯТЕЛЬНОСТИ)

КОД ЦЕЛИ

КОНТРАГЕНТ

КЛАССИФИКАЦИЯ ОПЕРАЦИЙ СЕКТОРА ГОСУДАРСТВЕННОГО

УПРАВЛЕНИЯ

МЕСТОНАХОЖДЕНИЕ ОБЪЕКТА (АДРЕС) НФА

МЕСТО РЕАЛИЗАЦИИ ТОВАРОВ В РОЗНИЦЕ

ОТВЕТСТВЕННОЕ ЛИЦО/СОТРУДНИК

И ДР.

МЕХАНИЗМ «РАСШИРЕННАЯ АНАЛИТИКА» КАК

ИНСТРУМЕНТ ДЛЯ ИСПОЛЬЗОВАНИЯ

РЕГЛАМЕНТИРОВАННОЙ И УПРАВЛЕНЧЕСКОЙ

АНАЛИТИКИ

6.

ИНСТРУМЕНТЫ ДЛЯ ОБЕСПЕЧЕНИЯ ТЕХНОЛОГИЧЕСКОЙИНТЕГРАЦИИ

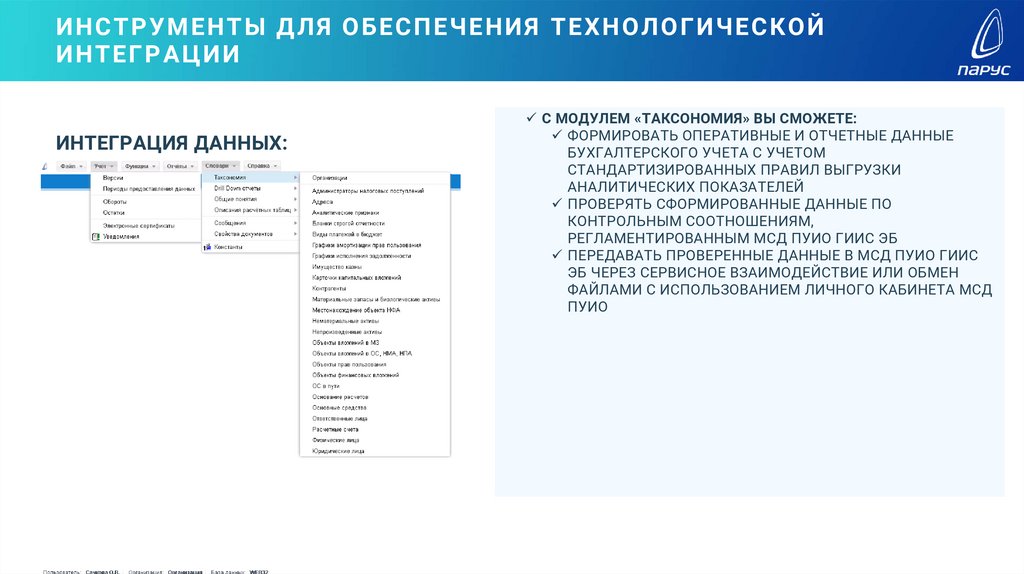

ИНТЕГРАЦИЯ ДАННЫХ:

С МОДУЛЕМ «ТАКСОНОМИЯ» ВЫ СМОЖЕТЕ:

ФОРМИРОВАТЬ ОПЕРАТИВНЫЕ И ОТЧЕТНЫЕ ДАННЫЕ

БУХГАЛТЕРСКОГО УЧЕТА С УЧЕТОМ

СТАНДАРТИЗИРОВАННЫХ ПРАВИЛ ВЫГРУЗКИ

АНАЛИТИЧЕСКИХ ПОКАЗАТЕЛЕЙ

ПРОВЕРЯТЬ СФОРМИРОВАННЫЕ ДАННЫЕ ПО

КОНТРОЛЬНЫМ СООТНОШЕНИЯМ,

РЕГЛАМЕНТИРОВАННЫМ МСД ПУИО ГИИС ЭБ

ПЕРЕДАВАТЬ ПРОВЕРЕННЫЕ ДАННЫЕ В МСД ПУИО ГИИС

ЭБ ЧЕРЕЗ СЕРВИСНОЕ ВЗАИМОДЕЙСТВИЕ ИЛИ ОБМЕН

ФАЙЛАМИ С ИСПОЛЬЗОВАНИЕМ ЛИЧНОГО КАБИНЕТА МСД

ПУИО

7.

ИНСТРУМЕНТЫ ДЛЯ ОБЕСПЕЧЕНИЯ ТЕХНОЛОГИЧЕСКОЙИНТЕГРАЦИИ

ПОСЛЕДОВАТЕЛЬНОСТЬ РАБОТЫ В МОДУЛЕ «ТАКСОНОМИЯ» :

ИНТЕГРАЦИЯ ДАННЫХ:

1

ЗАГРУЗКА ВЕРСИЙ

8.

ИНСТРУМЕНТЫ ДЛЯ ОБЕСПЕЧЕНИЯ ТЕХНОЛОГИЧЕСКОЙИНТЕГРАЦИИ

ПОСЛЕДОВАТЕЛЬНОСТЬ РАБОТЫ В МОДУЛЕ «ТАКСОНОМИЯ» :

ИНТЕГРАЦИЯ ДАННЫХ:

1

ЗАГРУЗКА ВЕРСИЙ

2

ЗАГРУЗКА ПЕРИОДОВ ПРЕДОСТАВЛЕНИЯ ДАННЫХ

9.

ИНСТРУМЕНТЫ ДЛЯ ОБЕСПЕЧЕНИЯ ТЕХНОЛОГИЧЕСКОЙИНТЕГРАЦИИ

ПОСЛЕДОВАТЕЛЬНОСТЬ РАБОТЫ В МОДУЛЕ «ТАКСОНОМИЯ» :

ИНТЕГРАЦИЯ ДАННЫХ:

1

ЗАГРУЗКА ВЕРСИЙ

2

ЗАГРУЗКА ПЕРИОДОВ ПРЕДОСТАВЛЕНИЯ ДАННЫХ

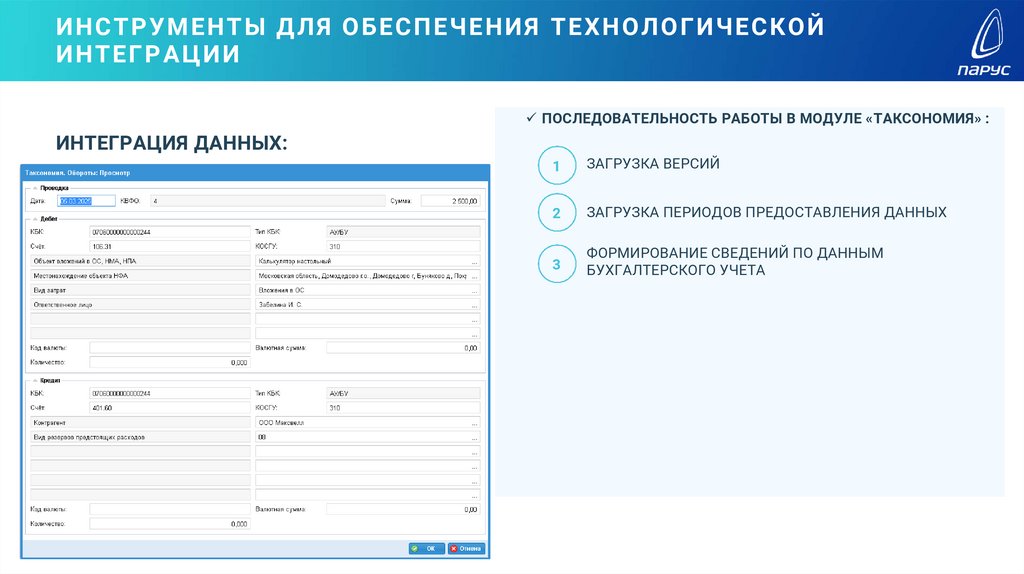

3

ФОРМИРОВАНИЕ СВЕДЕНИЙ ПО ДАННЫМ

БУХГАЛТЕРСКОГО УЧЕТА

10.

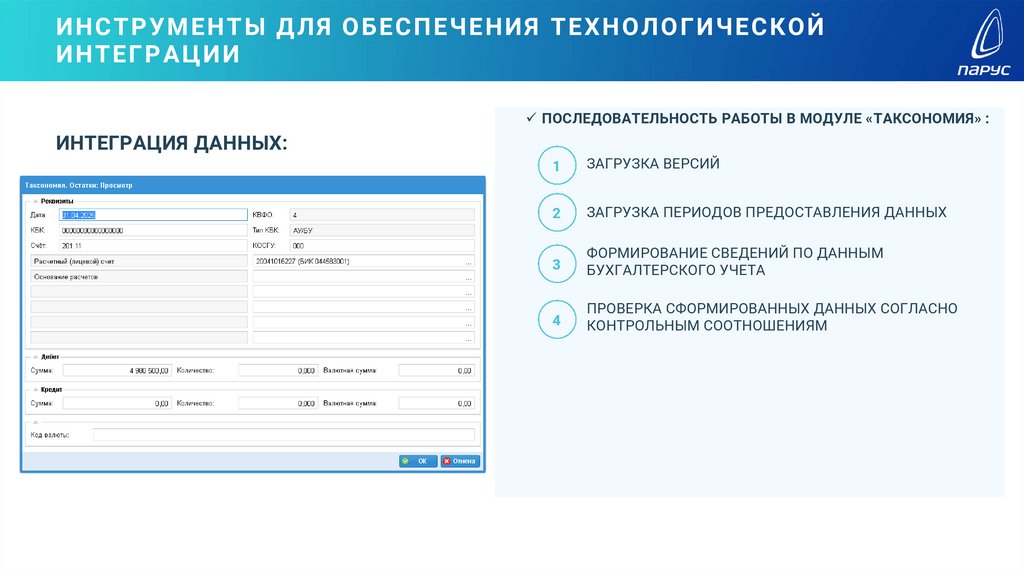

ИНСТРУМЕНТЫ ДЛЯ ОБЕСПЕЧЕНИЯ ТЕХНОЛОГИЧЕСКОЙИНТЕГРАЦИИ

ПОСЛЕДОВАТЕЛЬНОСТЬ РАБОТЫ В МОДУЛЕ «ТАКСОНОМИЯ» :

ИНТЕГРАЦИЯ ДАННЫХ:

1

ЗАГРУЗКА ВЕРСИЙ

2

ЗАГРУЗКА ПЕРИОДОВ ПРЕДОСТАВЛЕНИЯ ДАННЫХ

3

ФОРМИРОВАНИЕ СВЕДЕНИЙ ПО ДАННЫМ

БУХГАЛТЕРСКОГО УЧЕТА

4

ПРОВЕРКА СФОРМИРОВАННЫХ ДАННЫХ СОГЛАСНО

КОНТРОЛЬНЫМ СООТНОШЕНИЯМ

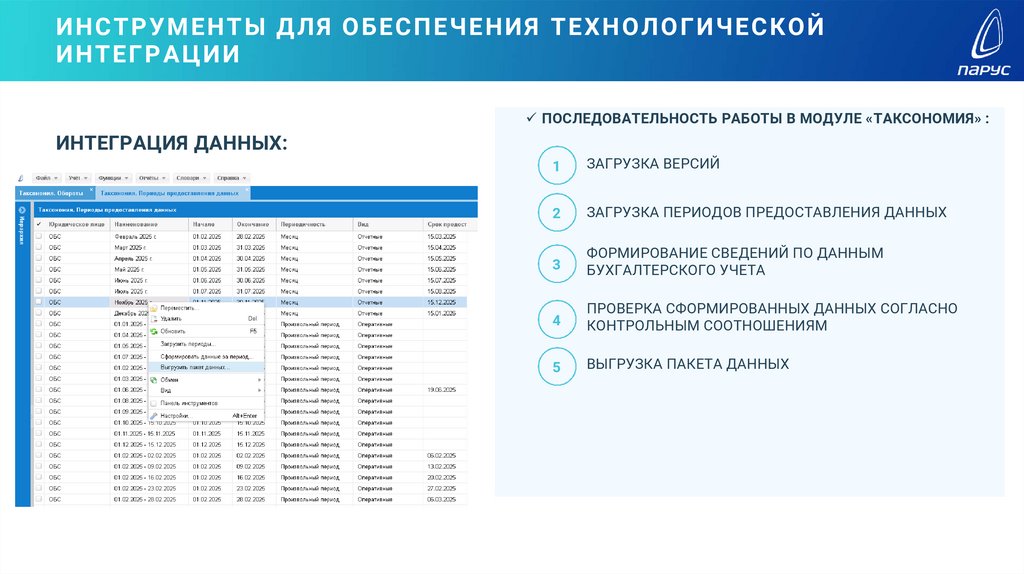

11.

ИНСТРУМЕНТЫ ДЛЯ ОБЕСПЕЧЕНИЯ ТЕХНОЛОГИЧЕСКОЙИНТЕГРАЦИИ

ПОСЛЕДОВАТЕЛЬНОСТЬ РАБОТЫ В МОДУЛЕ «ТАКСОНОМИЯ» :

ИНТЕГРАЦИЯ ДАННЫХ:

1

ЗАГРУЗКА ВЕРСИЙ

2

ЗАГРУЗКА ПЕРИОДОВ ПРЕДОСТАВЛЕНИЯ ДАННЫХ

3

ФОРМИРОВАНИЕ СВЕДЕНИЙ ПО ДАННЫМ

БУХГАЛТЕРСКОГО УЧЕТА

4

ПРОВЕРКА СФОРМИРОВАННЫХ ДАННЫХ СОГЛАСНО

КОНТРОЛЬНЫМ СООТНОШЕНИЯМ

5

ВЫГРУЗКА ПАКЕТА ДАННЫХ

12.

СПАСИБО ЗА ВНИМАНИЕООО «ПАРУС»

105318, МОСКВА, УЛ. МИРОНОВСКАЯ, Д.25

+7 (495) 797-11-57

WWW.PARUS.COM