finance

financeSimilar presentations:

")

Сущность и назначение бухгалтерского учета в бaнках. Тема 1

1.

Дисциплина«Организация

бухгалтерского учета в

банках»

2.

Кафедра бухгалтерского учета, анализа и аудита– ауд. 516 (секретарь), ауд. 527 (преподаватели).

Курс ОБУвКО включает 26ч лекций и 28 ч. практических

занятий (13+14).

Форма контроля – экзамен (принимает лектор).

Для получения допуска к экзамену:

посещение лекций (по результату, нет лекции – отсутствие).

У кого нет ни одного пропуска – бонус на экзамене. По

своему усмотрению могу дать дополнительное задание для

отработки пропущенного занятия.

Отработка всех тем на практических занятиях.

Оценка выставляется с учетом успеваемости на

практических занятиях, посещения лекций, выполнения

контрольных работ и сдачи самого экзамена.

3.

Тема 1. Сущность и назначениебухгалтерского учета в бaнках

Лектор: Чурикова Анна Александровна

канд. экон. наук, доцент кафедры бухгалтерского

учета, анализа и аудита

4.

Бухгалтерский учет представляет собойупорядоченную систему сбора, регистрации и

обобщения сведений в денежном выражении об

имуществе, обязательствах организаций и их

движении путем сплошного, непрерывного и

документального учета всех хозяйственных сделок.

Объектами бухгалтерского учета являются

имущество организаций, их обязательства и

хозяйственные сделки, осуществляемые

организациями в процессе их деятельности.

5.

Основными задачами бухгалтерскогоучета являются:

формирование детальной, достоверной и

содержательной сведений о деятельности

банка и ее имущественном положении,

необходимой внутренним пользователям

бухгалтерской отчетности - руководителям,

учредителям участникам организации, а также

внешним - инвесторам, кредиторам и другим

пользователям бухгалтерской отчетности;

6.

ведение подробного, полного и достоверногобухгалтерского учета всех банковских сделок,

наличия и движения требований и

обязательств, использования банком

материальных и финансовых ресурсов;

выявление внутрихозяйственных резервов для

обеспечения финансовой устойчивости банка,

предотвращения отрицательных результатов ее

деятельности;

использование бухгалтерского учета для

принятия управленческих решений.

7.

Ведение учёта должно обеспечивать:быстрое и четкое обслуживание клиентов;

своевременное и точное отражение банковских сделок

в бухгалтерском учете и отчетности банков;

предупреждение возможности возникновения

недостатка, неправомерного использования денег,

материальных ценностей;

сокращение издержек труда и средств на совершение

банковских сделок на основе применения средств

автоматизации;

8.

надлежащее оформление бухгалтерских форм ибланков, исходящих из банков, облегчающее их

доставку и использование по месту назначения,

предупреждающее возникновение недочетов и

совершение нелегальных действий при выполнении

учетных сделок.

9.

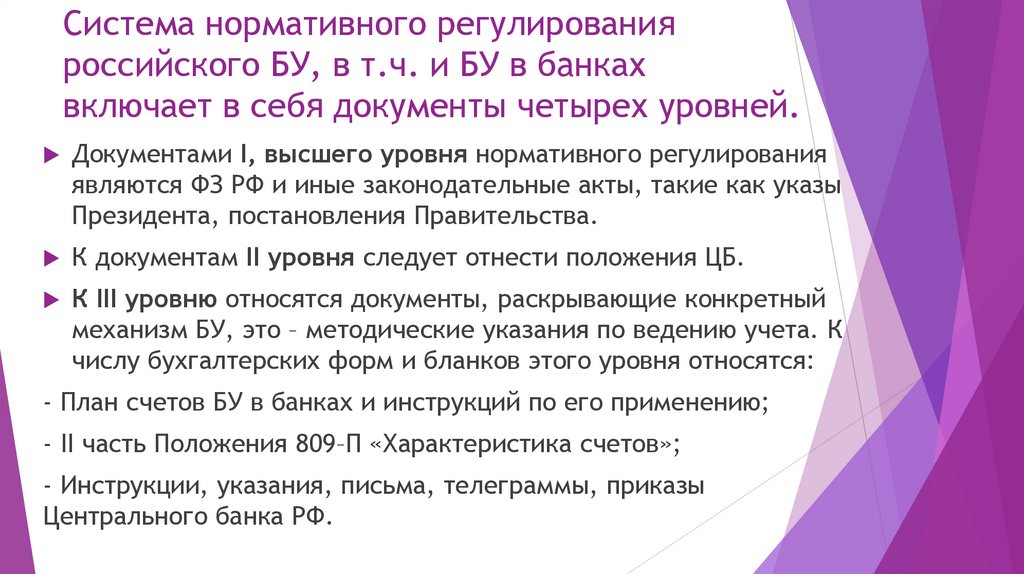

Система нормативного регулированияроссийского БУ, в т.ч. и БУ в бaнках

включает в себя документы четырех уровней.

Документами I, высшего уровня нормативного регулирования

являются ФЗ РФ и иные законодательные акты, такие как указы

Президента, постановления Правительства.

К документам II уровня следует отнести положения ЦБ.

К III уровню относятся документы, раскрывающие конкретный

механизм БУ, это – методические указания по ведению учета. К

числу бухгалтерских форм и бланков этого уровня относятся:

- План счетов БУ в бaнках и инструкций по его применению;

- II часть Положения 809–П «Характеристика счетов»;

- Инструкции, указания, письма, телеграммы, приказы

Центрального бaнка РФ.

10.

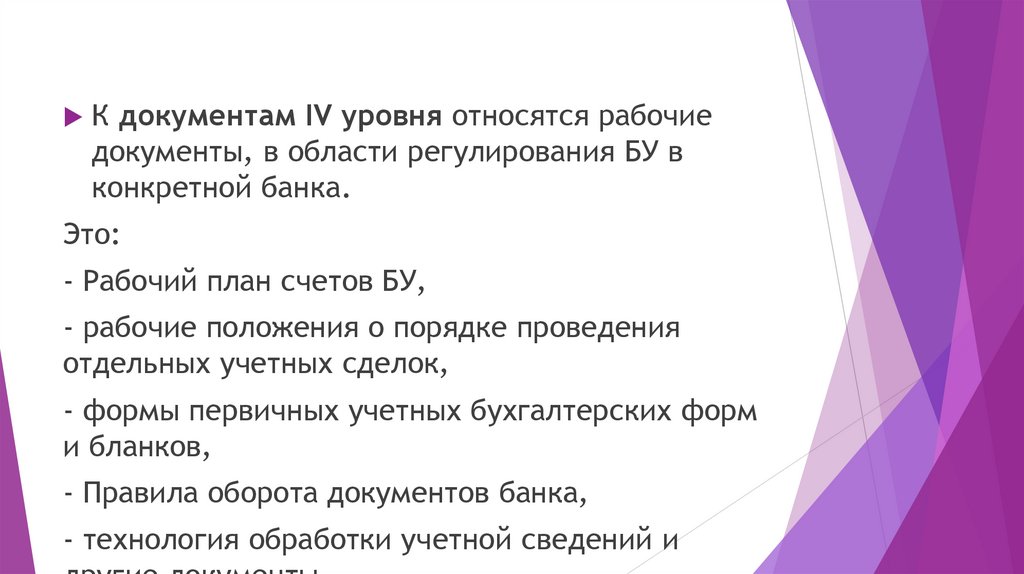

К документам IV уровня относятся рабочиедокументы, в области регулирования БУ в

конкретной банка.

Это:

- Рабочий план счетов БУ,

- рабочие положения о порядке проведения

отдельных учетных сделок,

- формы первичных учетных бухгалтерских форм

и бланков,

- Правила оборота документов банка,

- технология обработки учетной сведений и

11.

Метод БУ – это совокупность способов иприемов, используемых для организации и

ведения бухучета. В его состав включаются

типовые элементы:

1) документация и инвентаризация;

2) счета и двойная запись;

3) баланс и отчетность;

4) оценка и калькуляция.

12.

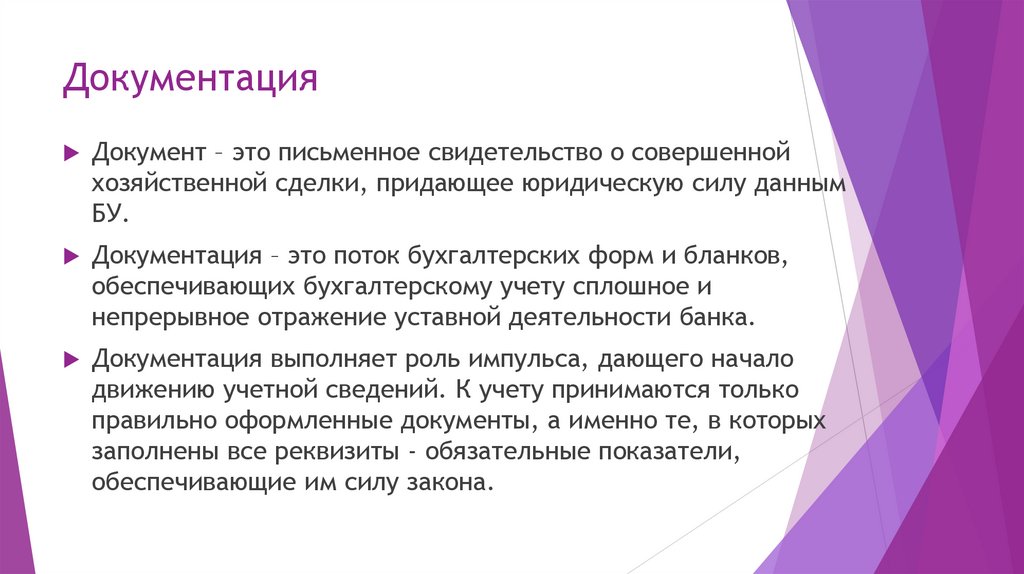

ДокументацияДокумент – это письменное свидетельство о совершенной

хозяйственной сделки, придающее юридическую силу данным

БУ.

Документация – это поток бухгалтерских форм и бланков,

обеспечивающих бухгалтерскому учету сплошное и

непрерывное отражение уставной деятельности банка.

Документация выполняет роль импульса, дающего начало

движению учетной сведений. К учету принимаются только

правильно оформленные документы, а именно те, в которых

заполнены все реквизиты - обязательные показатели,

обеспечивающие им силу закона.

13.

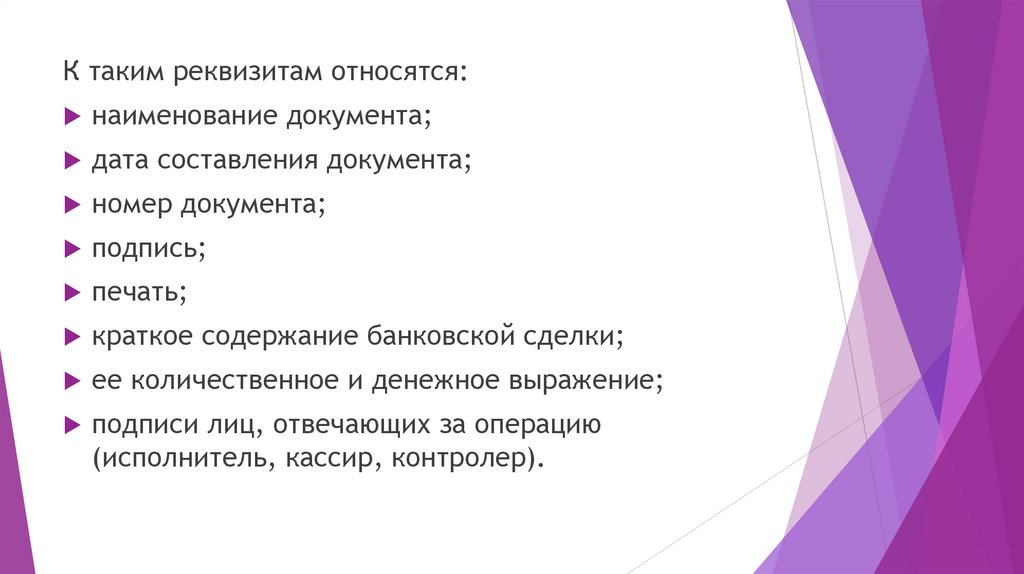

К таким реквизитам относятся:наименование документа;

дата составления документа;

номер документа;

подпись;

печать;

краткое содержание банковской сделки;

ее количественное и денежное выражение;

подписи лиц, отвечающих за операцию

(исполнитель, кассир, контролер).

14.

Первоочередные требования к документамсвоевременность и полнота их заполнения,

представление на проверку и обработку,

обеспечивающие возможность предварительного и

текущего контроля уставной деятельности банка и

активного воздействия на результаты его работы.

15.

ИнвентаризацияИнвентаризационная проверка обеспечивает

сохранность, полноту и достоверность учетных

данных.

Инвентаризационная проверка позволяет путем

проверки наличия материальных ценностей,

основных и денег, драгоценных металлов,

требований и обязательств, выявить их реальное

состояние.

Она или подтверждает данные БУ, или выявляет

неучтенные суммы и ценности, потери, хищения,

недостатки, просчеты.

16.

При помощи инвентаризационной проверкиконтролируется сохранность любого вида

собственности, проверяются полнота и

достоверность учетных данных. Количество

обязательных инвентаризаций и время их

проведения устанавливаются Бaнком России

дополнительно каждому бaнку самостоятельно.