finance

financeSimilar presentations:

")

")

Сущность и назначение управленческого учета. Тема 1

1.

СУЩНОСТЬ И НАЗНАЧЕНИЕУПРАВЛЕНЧЕСКОГО УЧЕТА

ТЕМА 1

2.

1) Предприятие и егоинформационное поле

2) Связь учета и

СУЩНОСТЬ

организационной

И НАЗНАЧЕНИЕ

структуры управления

предприятием

УПРАВЛЕНЧЕСКОГО

УЧЕТА

3) Понятие и сущность УУ

4) Основные принципы УУ

5) Сравнительная

характеристика

ФУ и УУ

6) Затраты как основной

объект УУ.

Классификация затрат

ТЕМА 1

3.

РАСПРОСТРАНЕНИЕ УУ ОБЪЯСНЯЕТСЯ:ПРЕДПОСЫЛКИ СТАНОВЛЕНИЯ БУУ

ПРЕДПОСЫЛКИ СТАНОВЛЕНИЯ БУУ

Производство

информации

для

управления

представляет

суть и

назначение УУ

Его

возникновение

связано с:

– развитием

предпринимательства и науки

управления, в

первую очередь,

– ростом

корпораций,

производственным

нормированием,

– изменением

правовых и

экономических

отношений

– ростом

числа и

размеров

монополий

– инфляцией

– значимой

стоимостью

неосязаемых

активов

–

увеличением

расходов на НИР

– существенными затратами

на продажу

4.

возник он однако неУправленческий

учет

Возникновение

теории учета

вытекает из

многовековой

практики

организаций,

выполнения

высшими

руководителями

управленческих

функций с целью

достижения успеха

одномоментно

вошел в экономическую жизнь

вместе с возникновением и ростом

предприятий, ориентированных

на рынок

способствовал этому

промышленный переворот,

произошедший в конце 18 в.

функционировал в

производственной деятельности

задолго до того, как был введен в

самостоятельную

информационную подсистему,

которая является неотъемлемым

звеном управления предприятием

5.

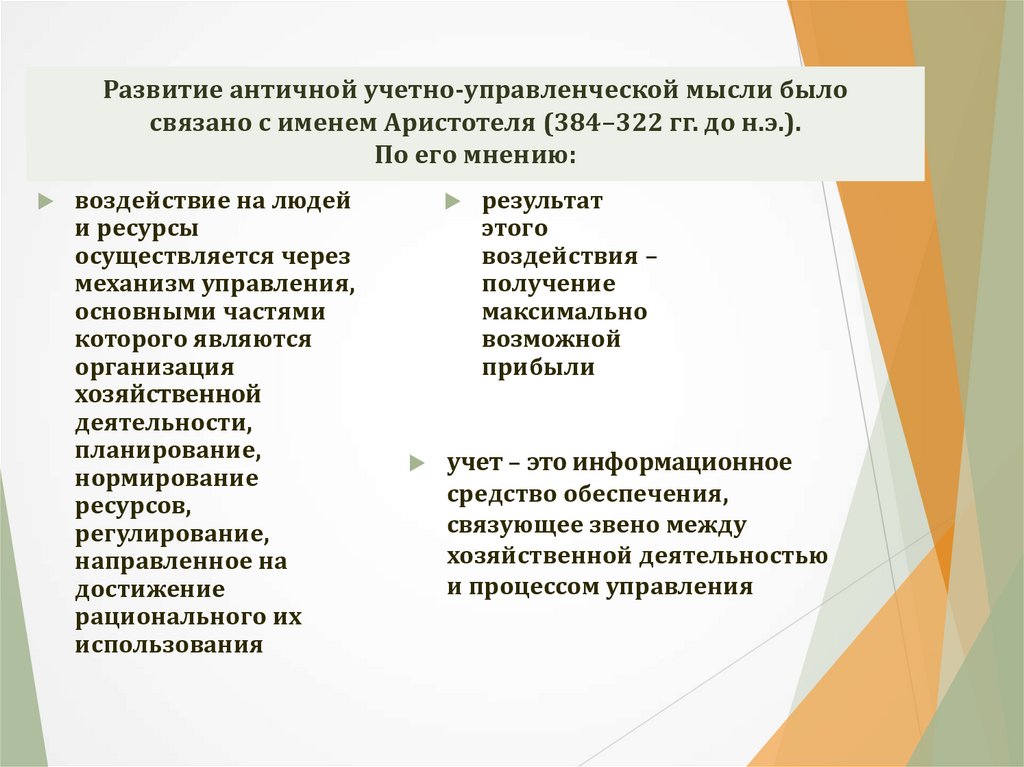

Развитие античной учетно-управленческой мысли былосвязано с именем Аристотеля (384–322 гг. до н.э.).

По его мнению:

воздействие на людей

и ресурсы

осуществляется через

механизм управления,

основными частями

которого являются

организация

хозяйственной

деятельности,

планирование,

нормирование

ресурсов,

регулирование,

направленное на

достижение

рационального их

использования

результат

этого

воздействия –

получение

максимально

возможной

прибыли

учет – это информационное

средство обеспечения,

связующее звено между

хозяйственной деятельностью

и процессом управления

6.

В развитииторговый

(до

1750-х

гг.)

практики

и теории • промышленный

управленч

(1750—1900

гг.)

еского

• организационный

учета

можно

(1900—1970 гг.)

выделить

• стратегический

четыре

этапа:

(с 1970-х гг.)

7.

Торговыйпериод

потребность в

измерении

финансового

результата

анализ затрат

торгового и

банковского

капитала

Промышленный

период

развитие

производствен

ной структуры

с целью

снижения

издержек и

цены

необходимость

рационализаци

и технического

процесса

управления

Организационный

период

государственное

планирование,

подготовка

информации для

принятия

решений

необходимость

оптимизации

трудовых

затрат

потребность в

анализе

операционной

информации:

себестоимости,

прибыли,

рентабельности

для

проецирования на

будущие операции

разработка

управления по

ЦО

анализ роста

компании в

долгосрочной

перспективе

Стратегический

период

неопределенность

внешней среды

необходимость

внедрения

инноваций

развитие

информационны

х технологий

развитие сетевого

бизнеса

усиление

конкурентной

борьбы

инфляция

глобализационные

процессы

8.

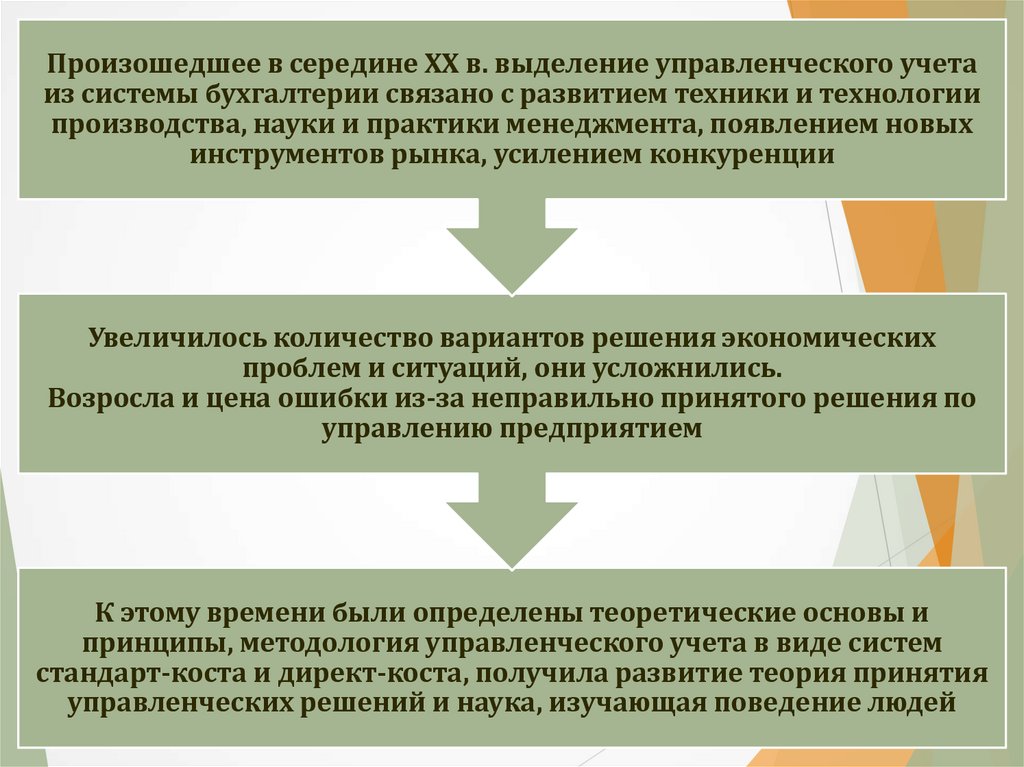

Произошедшее в середине XX в. выделение управленческого учетаиз системы бухгалтерии связано с развитием техники и технологии

производства, науки и практики менеджмента, появлением новых

инструментов рынка, усилением конкуренции

Увеличилось количество вариантов решения экономических

проблем и ситуаций, они усложнились.

Возросла и цена ошибки из-за неправильно принятого решения по

управлению предприятием

К этому времени были определены теоретические основы и

принципы, методология управленческого учета в виде систем

стандарт-коста и директ-коста, получила развитие теория принятия

управленческих решений и наука, изучающая поведение людей

9.

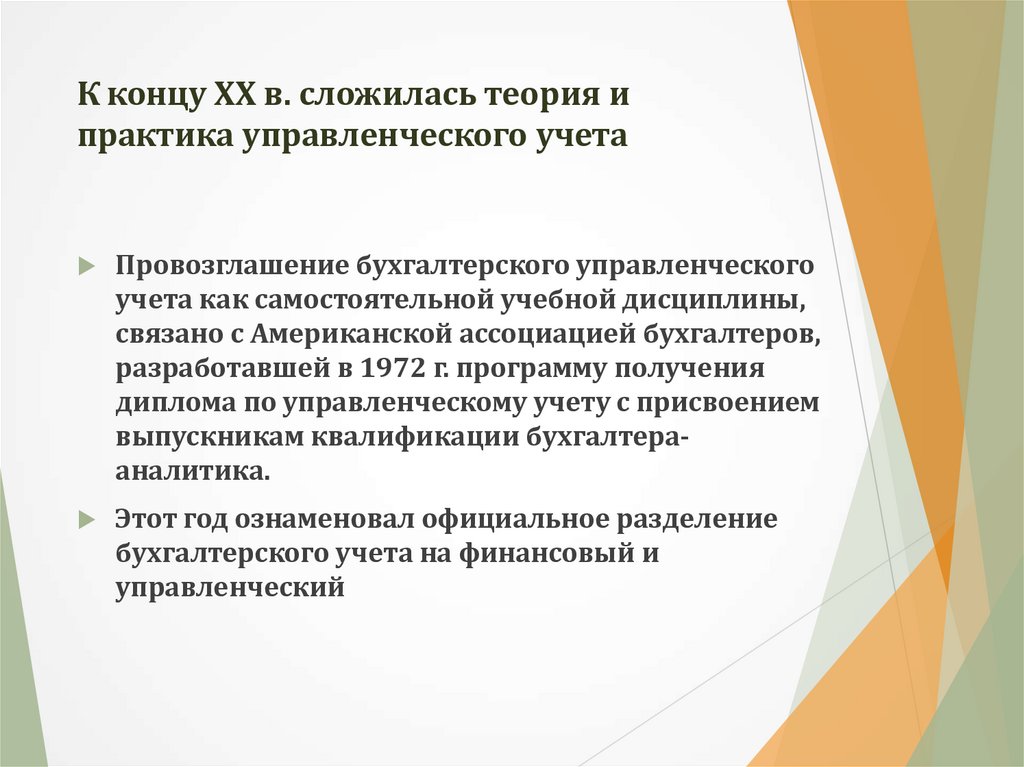

К концу XX в. сложилась теория ипрактика управленческого учета

Провозглашение бухгалтерского управленческого

учета как самостоятельной учебной дисциплины,

связано с Американской ассоциацией бухгалтеров,

разработавшей в 1972 г. программу получения

диплома по управленческому учету с присвоением

выпускникам квалификации бухгалтерааналитика.

Этот год ознаменовал официальное разделение

бухгалтерского учета на финансовый и

управленческий

10.

Предприятие — это сложная открытая социальнотехническая система, связанная специфическимиотношениями с внешней средой

Содержание и модели построения управленческого учета на

предприятии определяются информационными

потребностями менеджмента, которые в свою очередь

зависят от подходов к описанию предприятия, от его

организационной структуры, проявления других

существенных характеристик менеджмента, от

квалификационного уровня руководителей и специалистов

в области учета, а также от технических возможностей

информационной системы организации

Управленческий учет должен быть интегрирован в

целостную информационную систему предприятия — для

того, чтобы, во-первых, адекватно отражать существующую

ситуацию, а во-вторых, минимизировать затраты на

ведение учет

11.

Построение системы УУ тесно связано сорганизационной структурой предприятия

Администрация решает, какому сегменту предоставить те или

иные полномочия, как распределить ответственность между

исполнителями, как должна выглядеть иерархическая

структура управления организацией, другими словами,

устанавливает организационную структуру предприятия

Следовательно, организационную структуру предприятия

можно определить как разделение организации на отдельные

структурные подразделения и службы (центры

ответственности), предполагающее распределение между

ними функций по решению задач, возникающих в ходе

производственной деятельности, таким образом, чтобы

обеспечить эффективное достижение целей, стоящих перед

предприятием в целом (т.е. деление организации на центры

ответственности и их ранжирование называют

организационной структурой предприятия)

12.

Организационная структура управления (ОСУ) — этомодель, в которой определяется совокупность

составляющих систему элементов и устанавливаются

устойчивые взаимосвязи между ними

Функции и процессы управления находят

конкретное воплощение на практике в

организационных структурах управления

Любое предприятие представляет собой

сложную технико-экономическую и

социальную структуру

Основными элементами организационной

структуры управления являются цели и

стратегия предприятия, иерархические

уровни принятия решений и

ответственности, горизонтальные звенья

по уровням управления, связи-отношения,

коммуникация, информация

13.

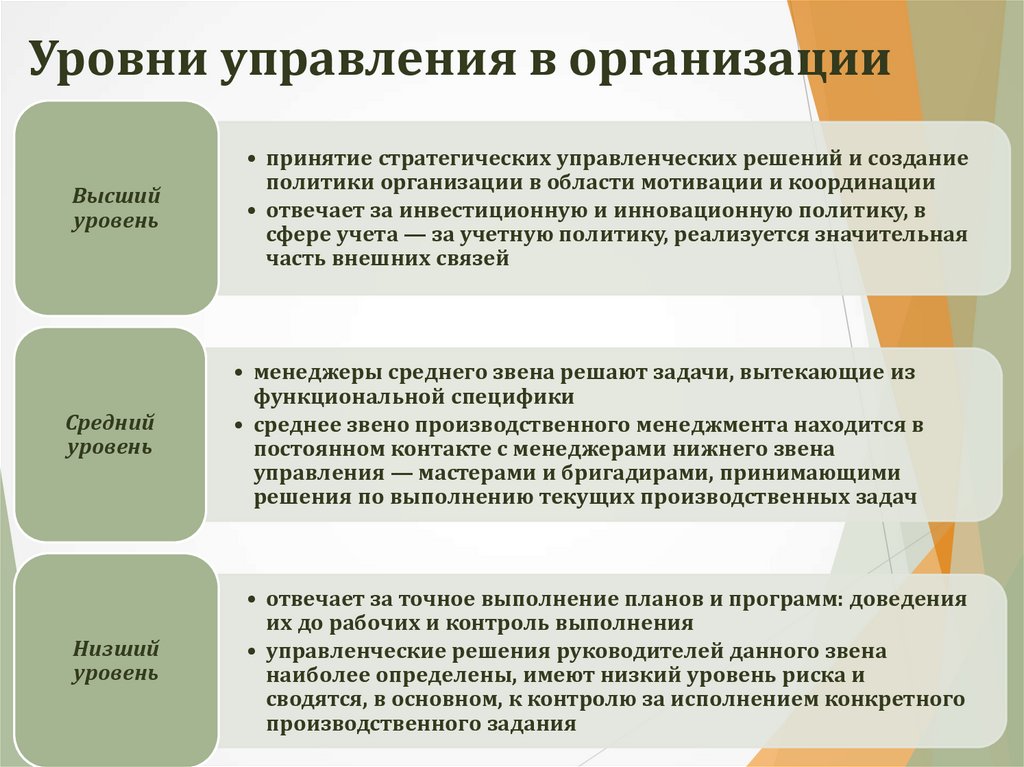

Уровни управления в организацииВысший

уровень

• принятие стратегических управленческих решений и создание

политики организации в области мотивации и координации

• отвечает за инвестиционную и инновационную политику, в

сфере учета — за учетную политику, реализуется значительная

часть внешних связей

Средний

уровень

• менеджеры среднего звена решают задачи, вытекающие из

функциональной специфики

• среднее звено производственного менеджмента находится в

постоянном контакте с менеджерами нижнего звена

управления — мастерами и бригадирами, принимающими

решения по выполнению текущих производственных задач

Низший

уровень

• отвечает за точное выполнение планов и программ: доведения

их до рабочих и контроль выполнения

• управленческие решения руководителей данного звена

наиболее определены, имеют низкий уровень риска и

сводятся, в основном, к контролю за исполнением конкретного

производственного задания

14.

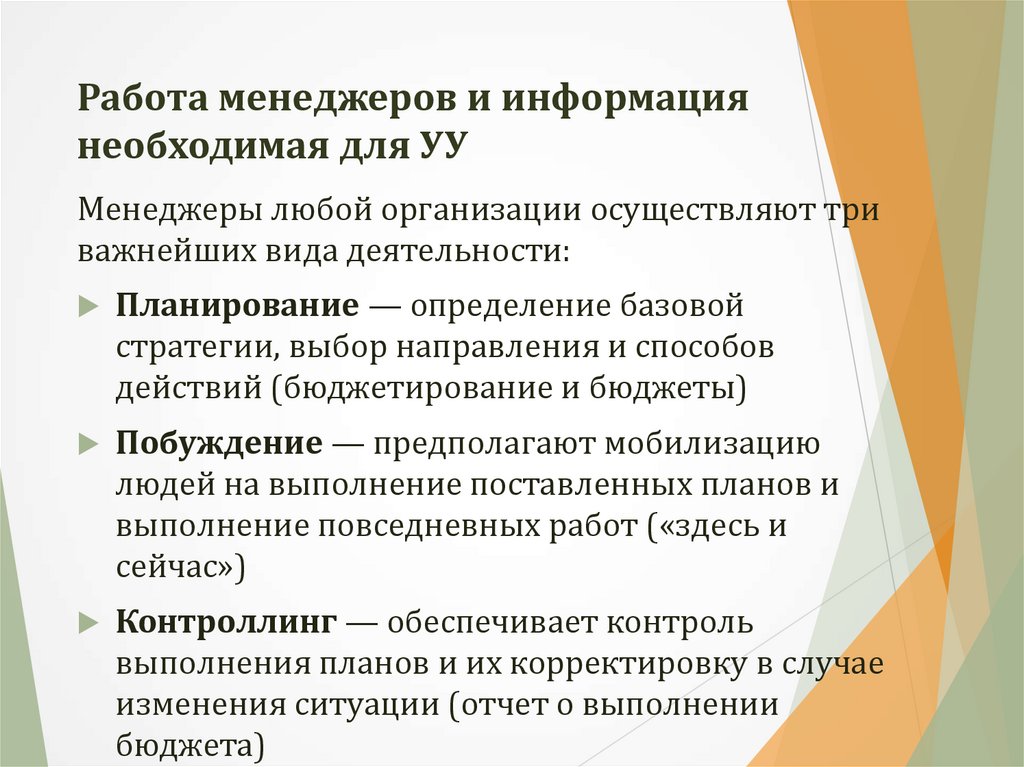

Работа менеджеров и информациянеобходимая для УУ

Менеджеры любой организации осуществляют три

важнейших вида деятельности:

Планирование — определение базовой

стратегии, выбор направления и способов

действий (бюджетирование и бюджеты)

Побуждение — предполагают мобилизацию

людей на выполнение поставленных планов и

выполнение повседневных работ («здесь и

сейчас»)

Контроллинг — обеспечивает контроль

выполнения планов и их корректировку в случае

изменения ситуации (отчет о выполнении

бюджета)

15.

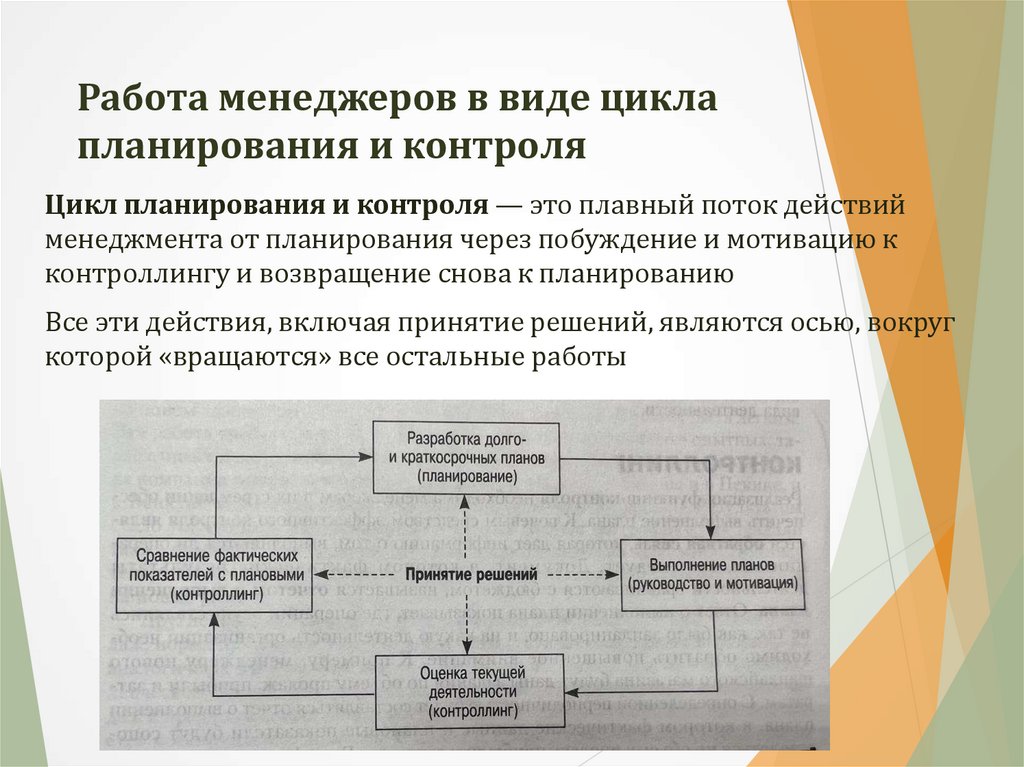

Работа менеджеров в виде циклапланирования и контроля

Цикл планирования и контроля — это плавный поток действий

менеджмента от планирования через побуждение и мотивацию к

контроллингу и возвращение снова к планированию

Все эти действия, включая принятие решений, являются осью, вокруг

которой «вращаются» все остальные работы

16.

«Топ-менеджеры — мозг организации,менеджеры среднего звена — глаза, уши и уста организации,

менеджеры низового звена — руки и ноги»

X. и С. Чакраборти «Управленческий учет»

Управленческий учет должен представлять информацию на каждый

уровень управления исходя из потребностей менеджеров

Управленческий учет — это поставщик информации для клиентаменеджера. Для достижения успеха поставщик должен хорошо знать

потребности своего клиента.

1) Поэтому специалист по управленческому учету должен разбираться

в том, каким образом работают менеджеры разных уровней

управления. Нужно понимать процесс принятия управленческого

решения, знать его общий алгоритм, знать, когда и как готовить целевую

информацию

2) Бухгалтеру нужно в подробностях знать, что из себя представляет

предприятие, чтобы сформировать финансовую структуру управления

на основе центров ответственности и построить оптимальный

документооборот

3) На организацию управленческого учета оказывают влияние

внутренние факторы и факторы внешней среды

17.

Внутренние и внешние факторыВнутренние

Внешние

организационные и техникотехнологические особенности

предприятия

особенно сильно влияют на

организацию стратегического

управленческого учета

состав выпускаемой продукции;

технология, тип производства;

формы специализации цехов; формы

организационных структур

управления; протекающие бизнеспроцессы; внутренние и внешние

взаимосвязи менеджеров; форма

собственности, масштаб

организации, уровень

компетентности специалистов и

руководителей, степень

децентрализации управления и др.

конкурентные, международные,

политические, факторы научнотехнического прогресса

Умение выделять основные факторы внутренней и внешней среды и

учитывать их влияние на постановку управленческого учета позволит

повысить его эффективность

18.

Информационное поле предприятия на основеорганизационных структур управления — это система

иерархии функций или совокупности бизнес-процессов

Для целей ведения учета и бюджетирования важное значение

имеет выделение:

– мест возникновения затрат (МВЗ)

– центров ответственности (ЦО), организующих финансовую

структуру управления предприятием

МВЗ и ЦО кодифицируются.

Коды входят в структуру бухгалтерского счета, что позволяет

группировать информацию в требуемых аналитических разрезах

для выполнения задач как процедурных, так задач контроля и

оценки деятельности подразделений, мотивации персонала и

управления затратами

19.

Места возникновения затрат (МВЗ) — этообъекты учета затрат, соответствующие выделенным

в организационной структуре управления

подразделениям, в которых осуществляется

потребление материальных, трудовых и других

ресурсов

Центр ответственности (ЦО) — это сегмент

организации, осуществляющий деятельность,

менеджеры которого способны оказывать

непосредственное воздействие на результаты и

затраты этой деятельности, несут ответственность и

мотивируются за результаты принимаемых решений

в рамках возложенных на них полномочий

20.

(1)центры

затрат

(4)

центры

инвестиций

Независимо от

размеров

структурного

подразделения в

управленческом

учете выделяют

четыре типа

центров

ответственности:

(3)

центры

прибыли

(2)

центры

доходов

21.

Центр затратЦель менеджера

центра затрат –

долговременная

минимизация

издержек

производства.

Его деятельность

оценивается на

основе бюджета и

отчета о

фактических

затратах.

производственная

единица, в которой

имеет место

потребление ресурсов

и накопление

соответствующих

издержек. Менеджер

центра затрат несет

ответственность

только за

расходование средств в

соответствии с

доверенным ему

бюджетом.

22.

ДеятельностьЦентр доходов —

это ЦО, менеджер

которого отвечает за

получение доходов,

но не несет

ответственности за

издержки.

Примером может

послужить отдел

оптовых продаж

торговой

организации, отдел

распространения в

издательстве и т.д.

руководителей подобных

подразделений обычно

оценивается на основе

заработанных ими

доходов, поэтому задачей

управленческого учета в

данном случае будет

фиксация результатов

деятельности центра

ответственности на

выходе

23.

Центр прибыли — это сегмент,руководитель которого отвечает

одновременно как за доходы, так и за

затраты своего подразделения;

это центры ответственности, от которых

в большей степени зависят главные

определяющие прибыль элементы, т.е.

объем продаж, продажная цена,

переменные и постоянные издержки

Менеджер центра прибыли принимает

решения по количеству потребляемых

ресурсов и размеру ожидаемой выручки.

Критерием оценки деятельности такого

центра ответственности служит размер

полученной прибыли

24.

Центры инвестиций —сегменты

предприятия, чьи

менеджеры не только

контролируют затраты

и доходы своих

подразделений, но и

следят за

эффективностью

использования

инвестированных в

них средств, т.е.

ответственны за

формирование и

использование

активов предприятия

Менеджер несет

ответственность за

эффективность

производственных

вложений в основные

средства центра.

Оцениваются так же, как и

центры прибыли

Основным

контролирующим

показателем при этом

является уровень прибыли

на инвестированный

капитал. Поэтому в центрах

инвестиций контролируют и

затраты, и доходы, и

инвестиции

25.

ЦОПрава менеджера центра

ответственности должны быть

пропорциональны с мерой его

ответственности при контроле со

стороны вышестоящей структуры

управления

В основе классификации ЦО лежит

критерий финансовой

ответственности их руководителей,

определяемый широтой

предоставленных им полномочий и

полнотой возложенной на них

ответственности

26.

Центрыответственности

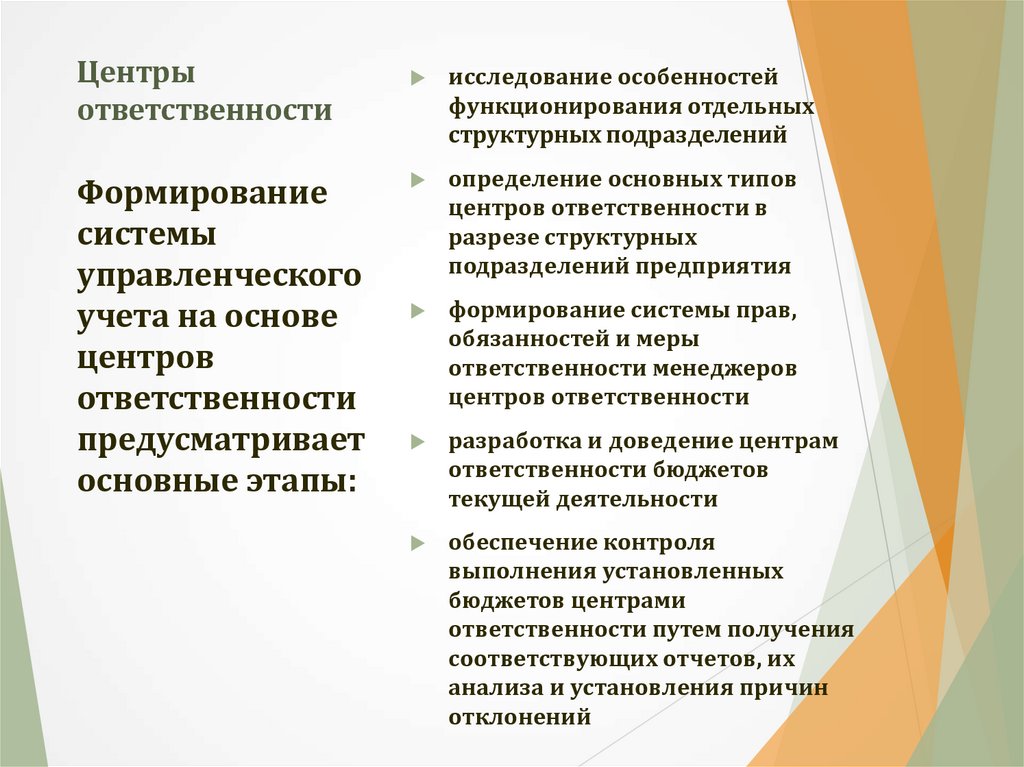

Формирование

системы

управленческого

учета на основе

центров

ответственности

предусматривает

основные этапы:

исследование особенностей

функционирования отдельных

структурных подразделений

определение основных типов

центров ответственности в

разрезе структурных

подразделений предприятия

формирование системы прав,

обязанностей и меры

ответственности менеджеров

центров ответственности

разработка и доведение центрам

ответственности бюджетов

текущей деятельности

обеспечение контроля

выполнения установленных

бюджетов центрами

ответственности путем получения

соответствующих отчетов, их

анализа и установления причин

отклонений

27.

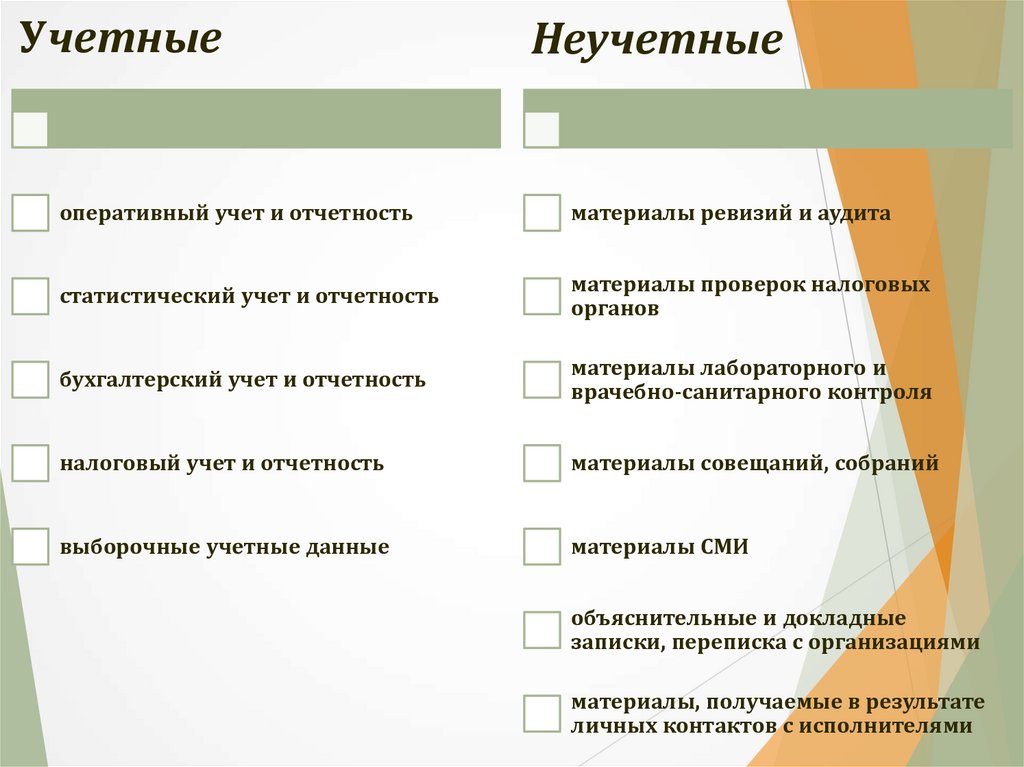

Управление предприятием невозможно без информацииили совокупности сведений о состоянии управляемой

системы, управляющих действиях и внешней среде

Информация — это сведения о лицах, предметах, событиях,

явлениях и процессах, т.е. все то, что расширяет

представление об объекте исследования

неучетные

учетные

ИСТОЧНИКИ

ИНФОРМАЦИИ

28.

УчетныеНеучетные

оперативный учет и отчетность

материалы ревизий и аудита

статистический учет и отчетность

материалы проверок налоговых

органов

бухгалтерский учет и отчетность

материалы лабораторного и

врачебно-санитарного контроля

налоговый учет и отчетность

материалы совещаний, собраний

выборочные учетные данные

материалы СМИ

объяснительные и докладные

записки, переписка с организациями

материалы, получаемые в результате

личных контактов с исполнителями

29.

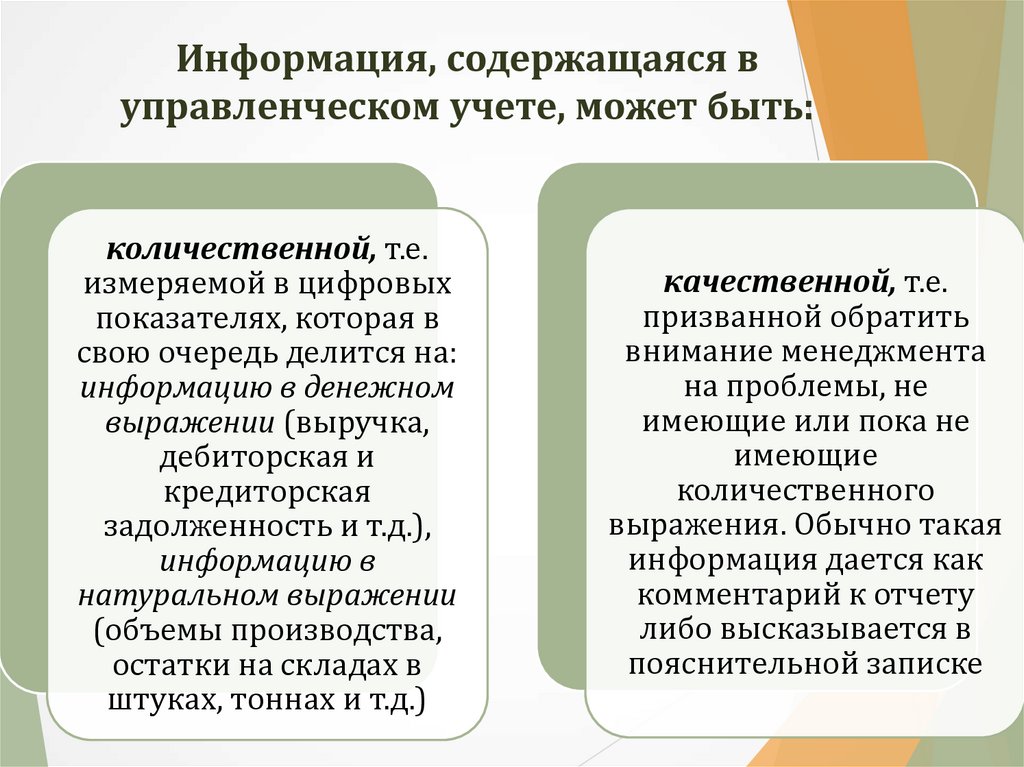

Информация, содержащаяся вуправленческом учете, может быть:

количественной, т.е.

измеряемой в цифровых

показателях, которая в

свою очередь делится на:

информацию в денежном

выражении (выручка,

дебиторская и

кредиторская

задолженность и т.д.),

информацию в

натуральном выражении

(объемы производства,

остатки на складах в

штуках, тоннах и т.д.)

качественной, т.е.

призванной обратить

внимание менеджмента

на проблемы, не

имеющие или пока не

имеющие

количественного

выражения. Обычно такая

информация дается как

комментарий к отчету

либо высказывается в

пояснительной записке

30.

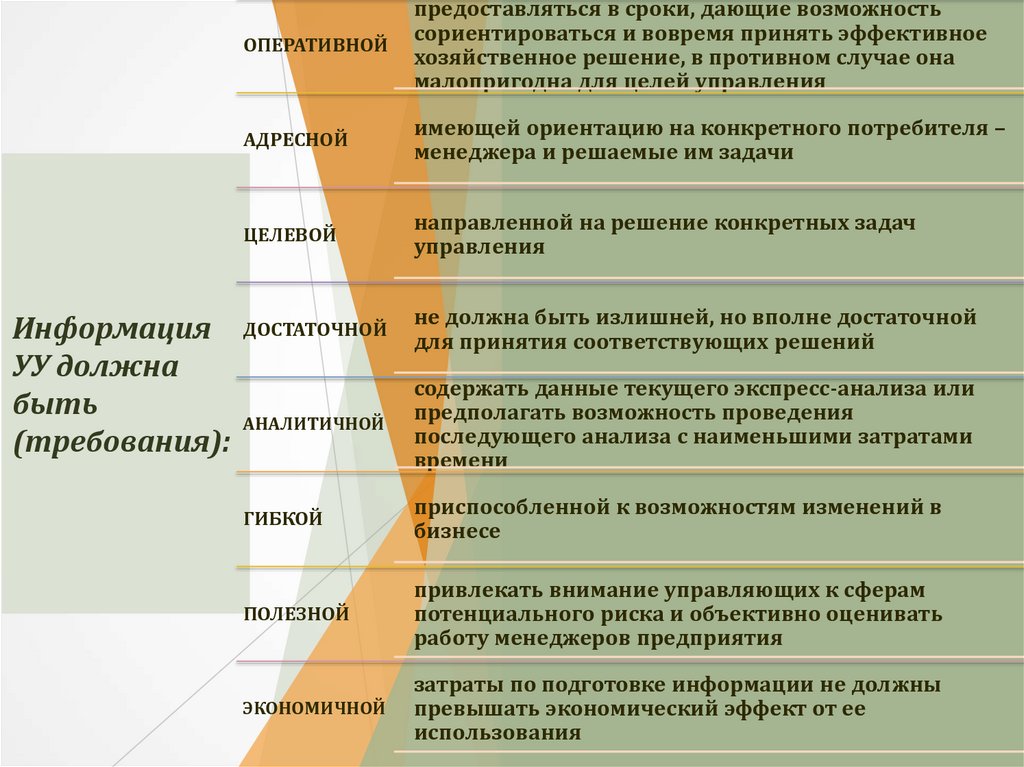

ОПЕРАТИВНОЙпредоставляться в сроки, дающие возможность

сориентироваться и вовремя принять эффективное

хозяйственное решение, в противном случае она

малопригодна для целей управления

АДРЕСНОЙ

имеющей ориентацию на конкретного потребителя –

менеджера и решаемые им задачи

ЦЕЛЕВОЙ

направленной на решение конкретных задач

управления

Информация ДОСТАТОЧНОЙ

УУ должна

быть

АНАЛИТИЧНОЙ

(требования):

не должна быть излишней, но вполне достаточной

для принятия соответствующих решений

содержать данные текущего экспресс-анализа или

предполагать возможность проведения

последующего анализа с наименьшими затратами

времени

ГИБКОЙ

приспособленной к возможностям изменений в

бизнесе

ПОЛЕЗНОЙ

привлекать внимание управляющих к сферам

потенциального риска и объективно оценивать

работу менеджеров предприятия

ЭКОНОМИЧНОЙ

затраты по подготовке информации не должны

превышать экономический эффект от ее

использования

31.

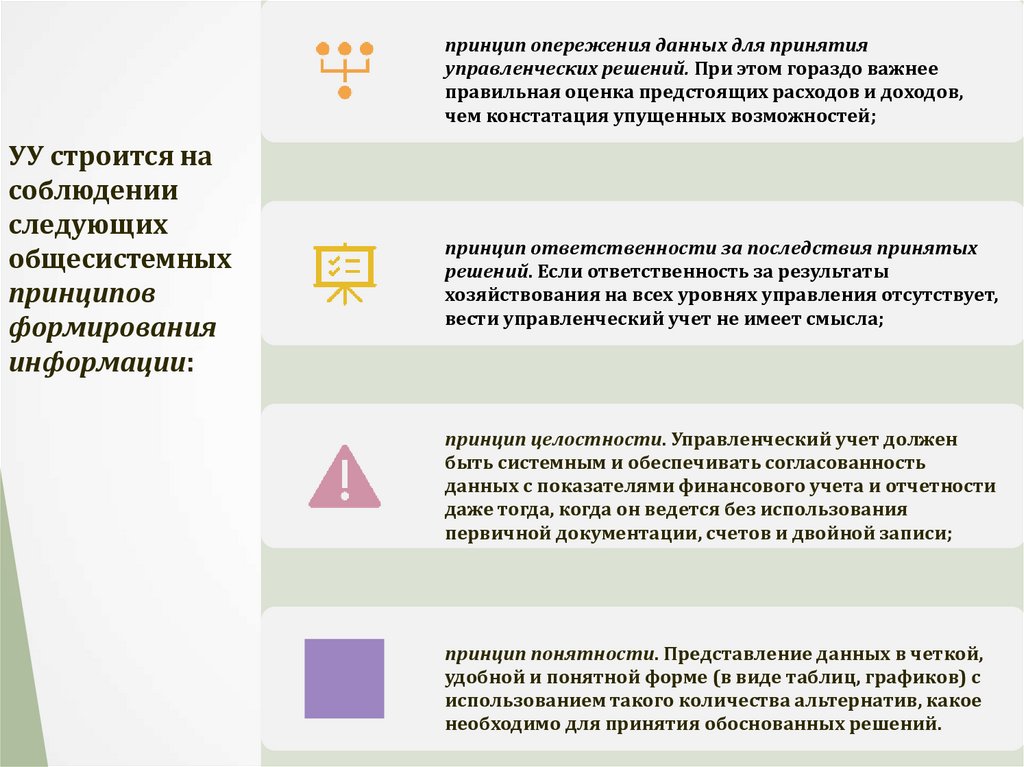

принцип опережения данных для принятияуправленческих решений. При этом гораздо важнее

правильная оценка предстоящих расходов и доходов,

чем констатация упущенных возможностей;

УУ строится на

соблюдении

следующих

общесистемных

принципов

формирования

информации:

принцип ответственности за последствия принятых

решений. Если ответственность за результаты

хозяйствования на всех уровнях управления отсутствует,

вести управленческий учет не имеет смысла;

принцип целостности. Управленческий учет должен

быть системным и обеспечивать согласованность

данных с показателями финансового учета и отчетности

даже тогда, когда он ведется без использования

первичной документации, счетов и двойной записи;

принцип понятности. Представление данных в четкой,

удобной и понятной форме (в виде таблиц, графиков) с

использованием такого количества альтернатив, какое

необходимо для принятия обоснованных решений.

32.

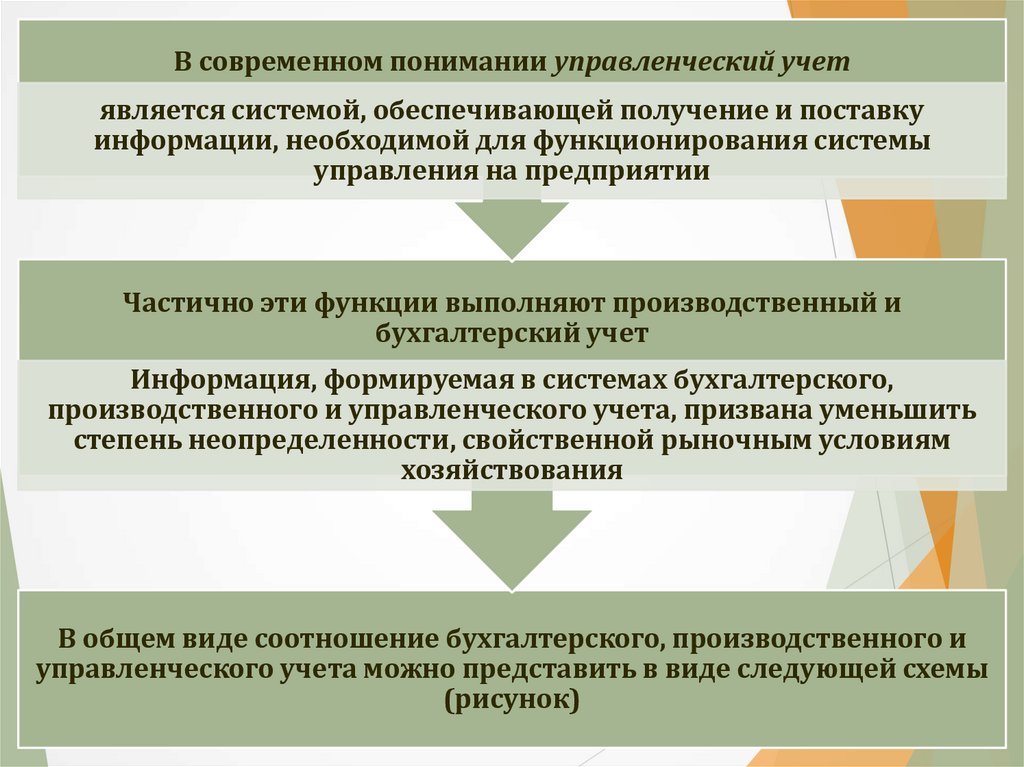

B современном понимании управленческий учетявляется системой, обеспечивающей получение и поставку

информации, необходимой для функционирования системы

управления на предприятии

Частично эти функции выполняют производственный и

бухгалтерский учет

Информация, формируемая в системах бухгалтерского,

производственного и управленческого учета, призвана уменьшить

степень неопределенности, свойственной рыночным условиям

хозяйствования

В общем виде соотношение бухгалтерского, производственного и

управленческого учета можно представить в виде следующей схемы

(рисунок)

33.

Взаимосвязь бухгалтерского, производственногои управленческого учета

Финансовый

учет

Бухгалтерский

учет

Производствен

ный учет

Финансовая

отчетность для

внешних

пользователей

Учет для

управления

финансовой

деятельностью

УУ затрат и

результатов

деятельности

УУ в

организации

34.

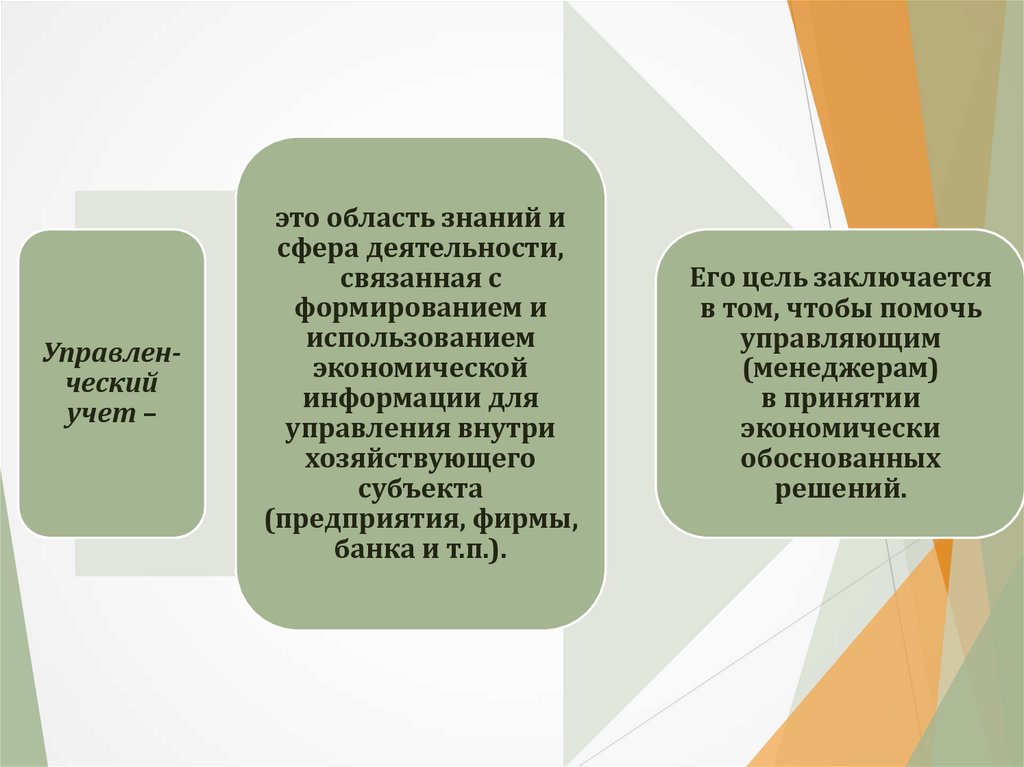

Управленческийучет –

это область знаний и

сфера деятельности,

связанная с

формированием и

использованием

экономической

информации для

управления внутри

хозяйствующего

субъекта

(предприятия, фирмы,

банка и т.п.).

Его цель заключается

в том, чтобы помочь

управляющим

(менеджерам)

в принятии

экономически

обоснованных

решений.

35.

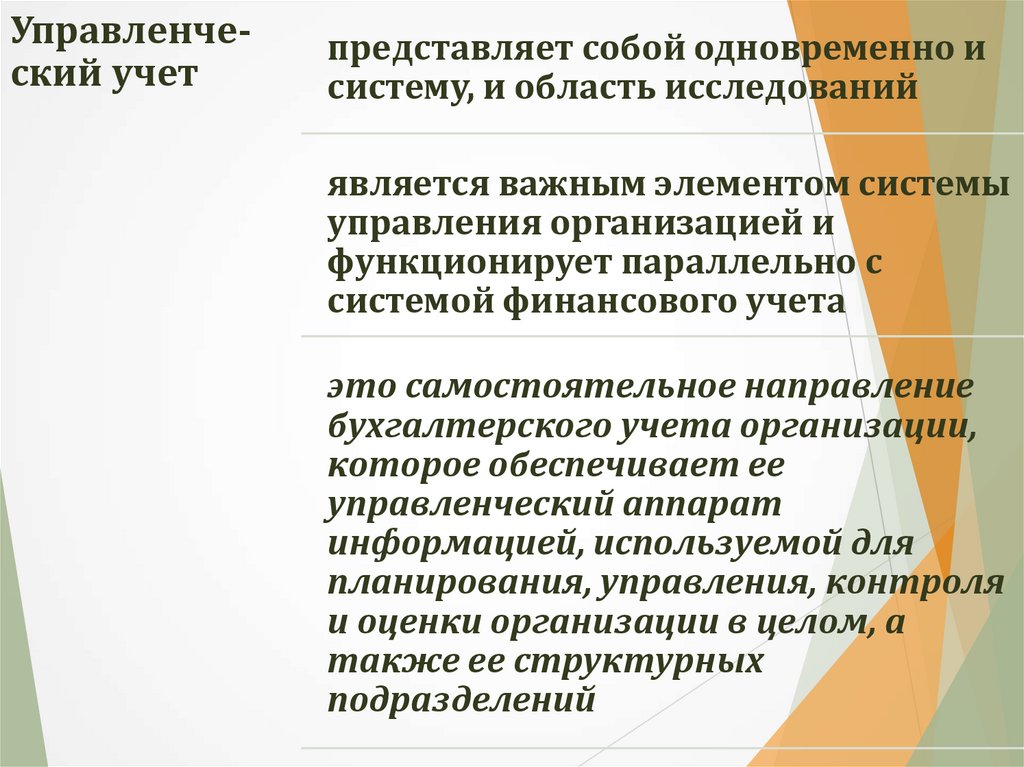

Управленческий учетпредставляет собой одновременно и

систему, и область исследований

является важным элементом системы

управления организацией и

функционирует параллельно с

системой финансового учета

это самостоятельное направление

бухгалтерского учета организации,

которое обеспечивает ее

управленческий аппарат

информацией, используемой для

планирования, управления, контроля

и оценки организации в целом, а

также ее структурных

подразделений

36.

выявлениеизмерение

Этот процесс включает

фиксацию

сбор

хранение

защиту

анализ

подготовку

интерпретацию

передачу

прием

информации, необходимой управленческому аппарату

для выполнения его функций

37.

Центр ответственностиПРЕДМЕТ БУУ

ПРОИЗВОДСТВЕННАЯ

И ХОЗЯЙСТВЕННАЯ

ДЕЯТЕЛЬНОСТЬ

ОРГАНИЗАЦИИ, А

ТАКЖЕ ЕЕ

СТРУКТУРНЫХ

ПОДРАЗДЕЛЕНИЙ,

НАЗЫВАЕМЫХ

ЦЕНТРАМИ

ОТВЕТСТВЕННОСТИ

(ЦО)

сегмент предприятия или

определенное направление

деятельности,

ответственность за результаты

по которому может быть

возложена на несколько

структурных подразделений,

возглавляемых менеджером,

обладающим

делегированными

полномочиями и отвечающим

за результаты этого сегмента

38.

ЗАТРАТЫ (ТЕКУЩИЕ И КАПИТАЛЬНЫЕ)ОБЪЕКТЫ БУУ

РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

И ЕЕ ЦЕНТРОВ ОТВЕТСТВЕННОСТИ

ВНУТРЕННЕЕ ЦЕНООБРАЗОВАНИЕ

БЮДЖЕТИРОВАНИЕ

ВНУТРЕННЯЯ ОТЧЕТНОСТЬ

39.

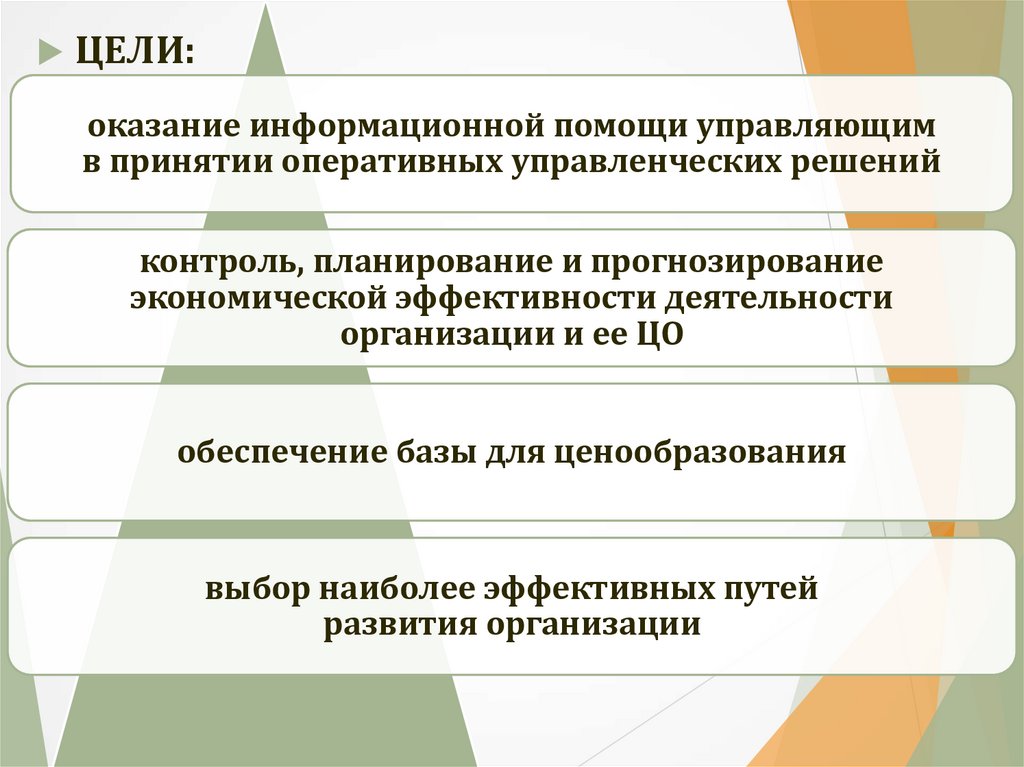

ЦЕЛИ:оказание информационной помощи управляющим

в принятии оперативных управленческих решений

контроль, планирование и прогнозирование

экономической эффективности деятельности

организации и ее ЦО

обеспечение базы для ценообразования

выбор наиболее эффективных путей

развития организации

40.

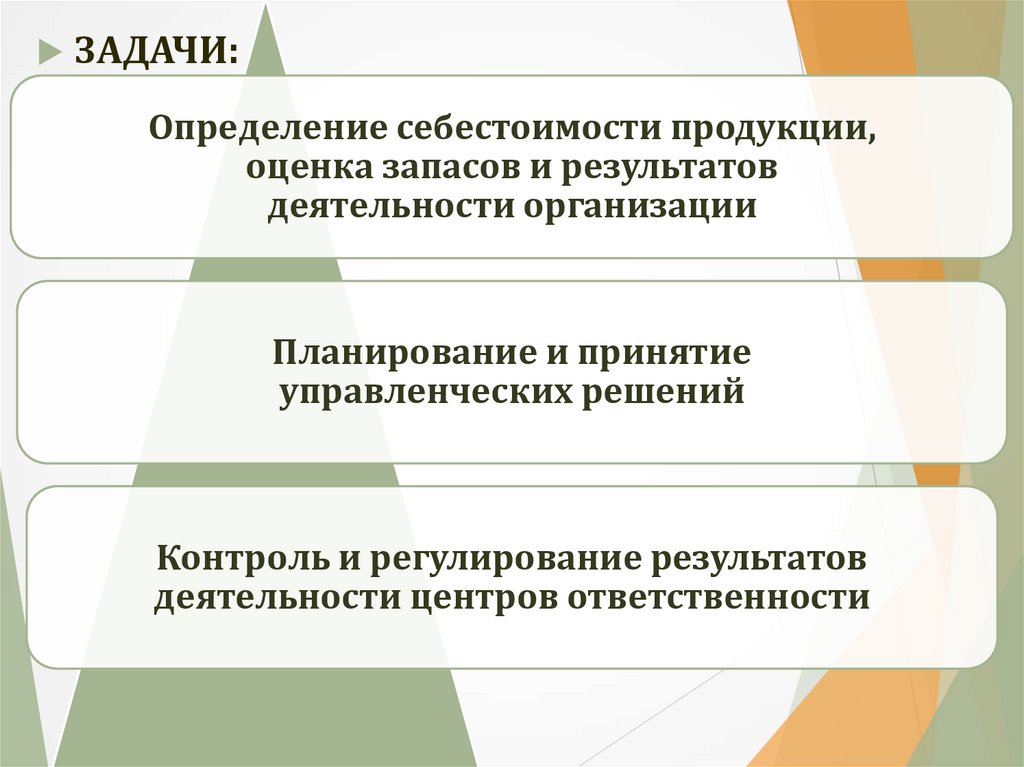

ЗАДАЧИ:Определение себестоимости продукции,

оценка запасов и результатов

деятельности организации

Планирование и принятие

управленческих решений

Контроль и регулирование результатов

деятельности центров ответственности

41.

ФУНКЦИИ УУ• РАЗДЕЛЫ УУ

• СОДЕРЖАНИЕ

планирование и

координирование

будущего развития

организации

• учет затрат

• фиксируются

данные о: а)

прямых; б)

косвеннораспределяемых и

в) капитальных

затратах. Они

необходимы для

оценки

эффективности

функционирования

предприятия,

краткосрочного и

долгосрочного

планирования,

определения

наиболее

перспективных

путей развития

предприятия

оперативное

управление

• оперативный

аналитический учет

• анализируются

возможные

ожидаемые

издержки и

прибыли

предприятия,

могущие

возникнуть при

принятии того или

иного важного

решения и

позволяющие

оценить степень

хозяйственного

риска. Эта

информация не

фиксируется на

бухгалтерских

счетах и

оформляется чисто

статистическим

способом

оперативный

контроль и оценка

результатов

• центры

ответственности

• изучается контроль

лиц, в обязанности

которых входит

расходование

средств.

Здесь выделяются

центры

ответственности

42.

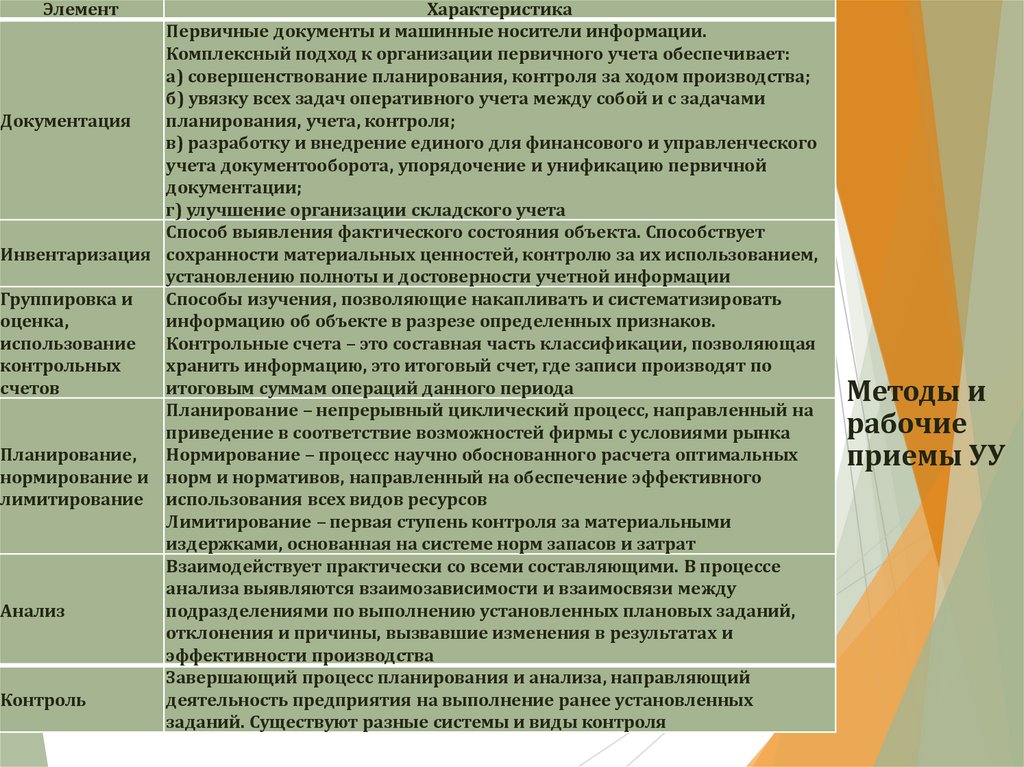

МЕТОДЫ, применяемые в УУэлементы метода

финансового учета

Метод УУ –

документирование

стоимостная оценка

калькуляция и инвентаризация

счета и двойная запись

балансовое обобщение и отчетность

контрольные счета

системный

оперативный

анализ

информации

планирование, нормирование и лимитирование

анализ

контроль

методы статистики

индексный

приемы

экономического

анализа

нормативный

цепных подстановок и др.

математические методы

корреляция

линейное программирование

метод наименьших квадратов

43.

ЭлементХарактеристика

Первичные документы и машинные носители информации.

Комплексный подход к организации первичного учета обеспечивает:

а) совершенствование планирования, контроля за ходом производства;

б) увязку всех задач оперативного учета между собой и с задачами

Документация

планирования, учета, контроля;

в) разработку и внедрение единого для финансового и управленческого

учета документооборота, упорядочение и унификацию первичной

документации;

г) улучшение организации складского учета

Способ выявления фактического состояния объекта. Способствует

Инвентаризация сохранности материальных ценностей, контролю за их использованием,

установлению полноты и достоверности учетной информации

Группировка и

Способы изучения, позволяющие накапливать и систематизировать

оценка,

информацию об объекте в разрезе определенных признаков.

использование

Контрольные счета – это составная часть классификации, позволяющая

контрольных

хранить информацию, это итоговый счет, где записи производят по

счетов

итоговым суммам операций данного периода

Планирование – непрерывный циклический процесс, направленный на

приведение в соответствие возможностей фирмы с условиями рынка

Планирование,

Нормирование – процесс научно обоснованного расчета оптимальных

нормирование и норм и нормативов, направленный на обеспечение эффективного

лимитирование использования всех видов ресурсов

Лимитирование – первая ступень контроля за материальными

издержками, основанная на системе норм запасов и затрат

Взаимодействует практически со всеми составляющими. В процессе

анализа выявляются взаимозависимости и взаимосвязи между

Анализ

подразделениями по выполнению установленных плановых заданий,

отклонения и причины, вызвавшие изменения в результатах и

эффективности производства

Завершающий процесс планирования и анализа, направляющий

Контроль

деятельность предприятия на выполнение ранее установленных

заданий. Существуют разные системы и виды контроля

Методы и

рабочие

приемы УУ

44.

Элементметода

Финансовый учет

Документирование

Перечень реквизитов первичных

документов устанавливается

законодательно

Перечень реквизитов

устанавливается в зависимости от

целей управления

Стоимостная

оценка

Осуществляется в национальной

денежной единице с

использованием методов,

определенных законодательно

Помимо методов оценки,

определенных законодательно,

возможно использование

альтернативных подходов. При этом

применяются не только денежные, но

и другие единицы измерения

Калькулирование

Калькулируется

производственная себестоимость

(по МСФО – полная (абзорпшенкостинг))

Исходя из потребностей управления,

могут использоваться различные

методики калькулирования

себестоимости (директ-костинг)

Счета и

двойная

запись

Обязательны

Возможны

Регламентируется нормативными

актами (ПБУ 4/99)

Периодичность составления

определяется принципом

экономичности; возможно

составление прогнозных балансов

Балансовое

обобщение

и отчетность

Управленческий учет

45.

• это основное,исходное

положение какойлибо теории,

учения

Принцип (от лат.

principium — основа,

начало)

Исследовать принципы

УУ необходимо

принимая во внимание

два обстоятельства:

• 1) место,

занимаемое

управленческим

учетом в общей

бухгалтерской

системе

• 2) цель,

реализуемую

системой

управленческого

учета

Исследовать принципы

УУ необходимо

принимая во внимание

два обстоятельства:

46.

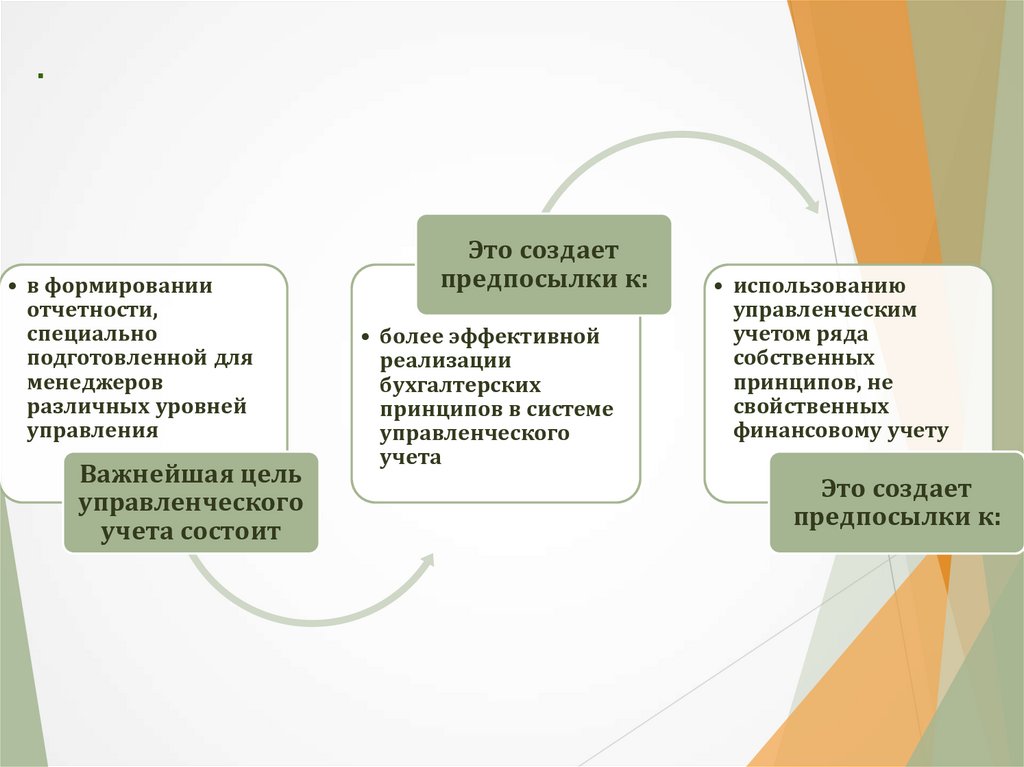

.• в формировании

отчетности,

специально

подготовленной для

менеджеров

различных уровней

управления

Важнейшая цель

управленческого

учета состоит

Это создает

предпосылки к:

• более эффективной

реализации

бухгалтерских

принципов в системе

управленческого

учета

• использованию

управленческим

учетом ряда

собственных

принципов, не

свойственных

финансовому учету

Это создает

предпосылки к:

47.

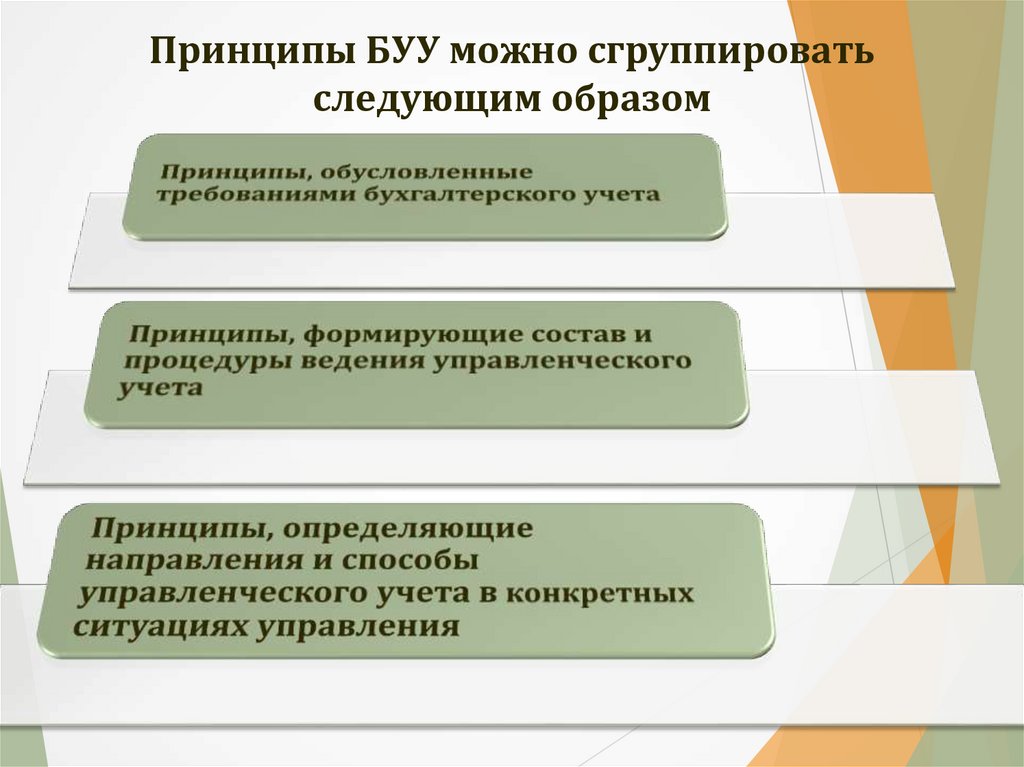

Принципы БУУ можно сгруппироватьследующим образом

48.

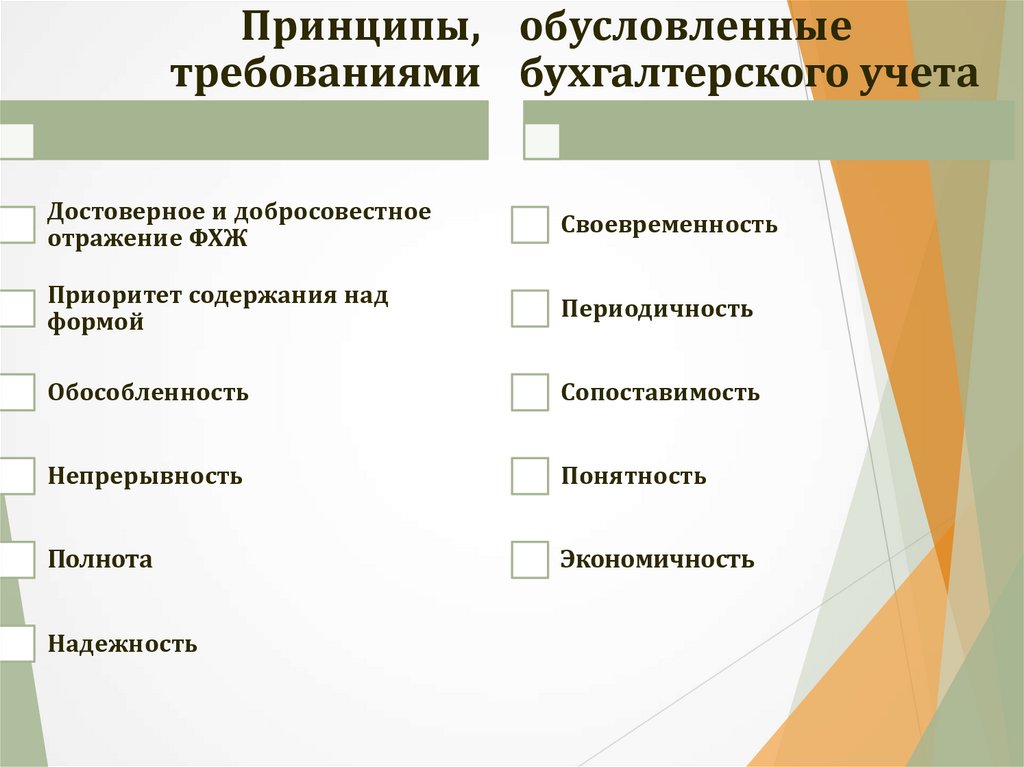

Принципы, обусловленныетребованиями бухгалтерского учета

Достоверное и добросовестное

отражение ФХЖ

Своевременность

Приоритет содержания над

формой

Периодичность

Обособленность

Сопоставимость

Непрерывность

Понятность

Полнота

Экономичность

Надежность

49.

Принципы,формирующие состав

и процедуры

ведения БУУ

Единство единиц измерения в

планировании и учете производства

Преемственность и многократное

использование учетно-аналитической

информации

Системность коммуникационных связей

внутри организации

Принцип бюджетного метода управления

Оценка результатов деятельности

структурных подразделений (сегментов)

50.

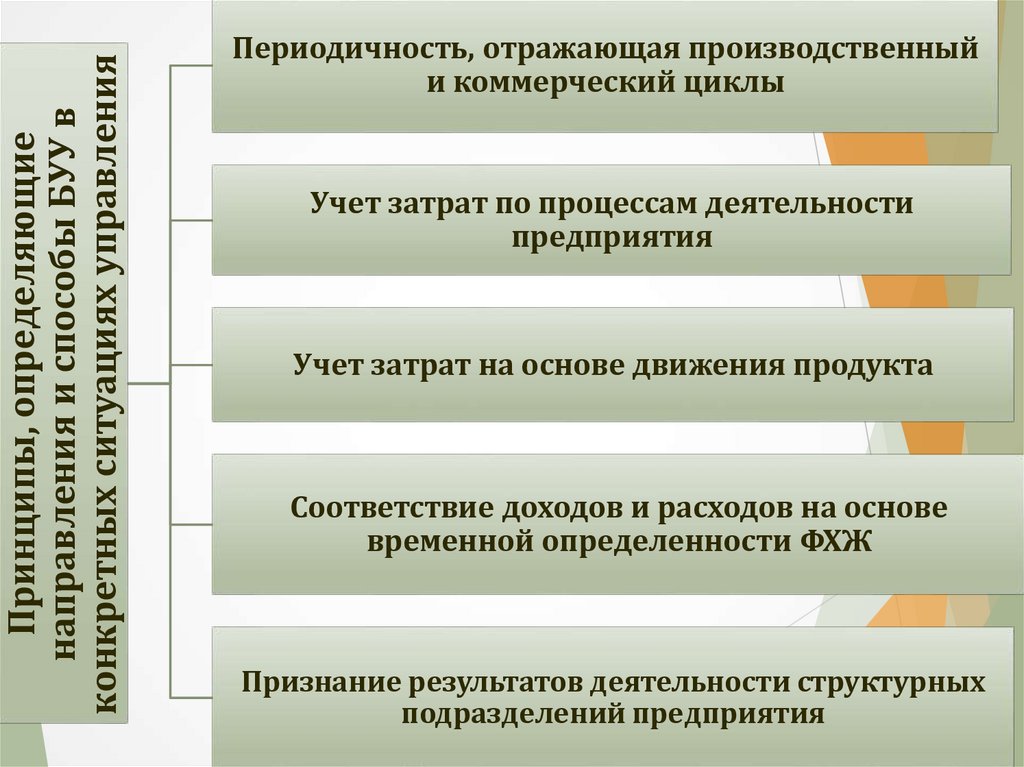

Принципы, определяющиенаправления и способы БУУ в

конкретных ситуациях управления

Периодичность, отражающая производственный

и коммерческий циклы

Учет затрат по процессам деятельности

предприятия

Учет затрат на основе движения продукта

Соответствие доходов и расходов на основе

временной определенности ФХЖ

Признание результатов деятельности структурных

подразделений предприятия

51.

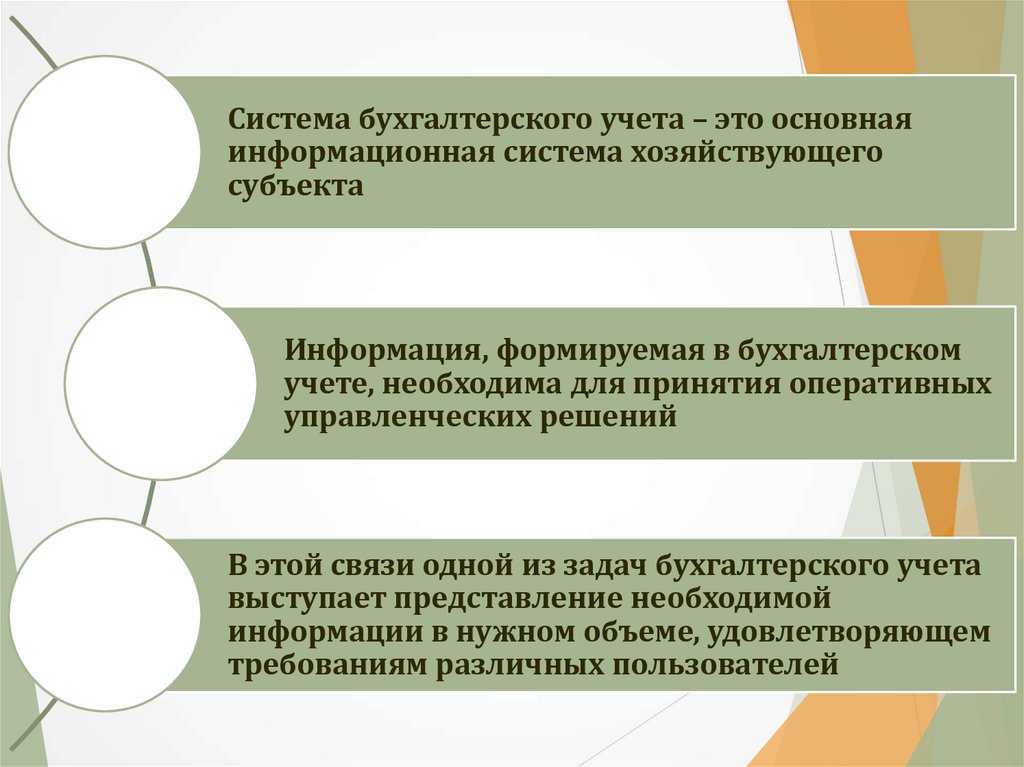

Система бухгалтерского учета – это основнаяинформационная система хозяйствующего

субъекта

Информация, формируемая в бухгалтерском

учете, необходима для принятия оперативных

управленческих решений

В этой связи одной из задач бухгалтерского учета

выступает представление необходимой

информации в нужном объеме, удовлетворяющем

требованиям различных пользователей

52.

Сравнение ФУ и УУ (кратко)УЧЕТ

ФУ

Отчетность для внешних

пользователей

Основное внимание уделяется

финансовым последствиям

совершенных в прошлом действий

Объективность и возможность

проверки информации

Точность информации

Получение итоговых данных об

организации об организации в

целом

Должны соблюдаться требования

ПБУ, ФСБУ

Обязателен как основа для

составления внешней отчетности

УУ

Отчетность для внутренних

пользователей

Предназначен для принятия решений,

оказывающих воздействие на будущее

Релевантность информации

Своевременность информации

Обеспечение подробной информацией

об отдельных подразделениях,

потребителях и работниках

Нет необходимости следовать ПБУ,

ФСБУ

Не носит обязательного характера

53.

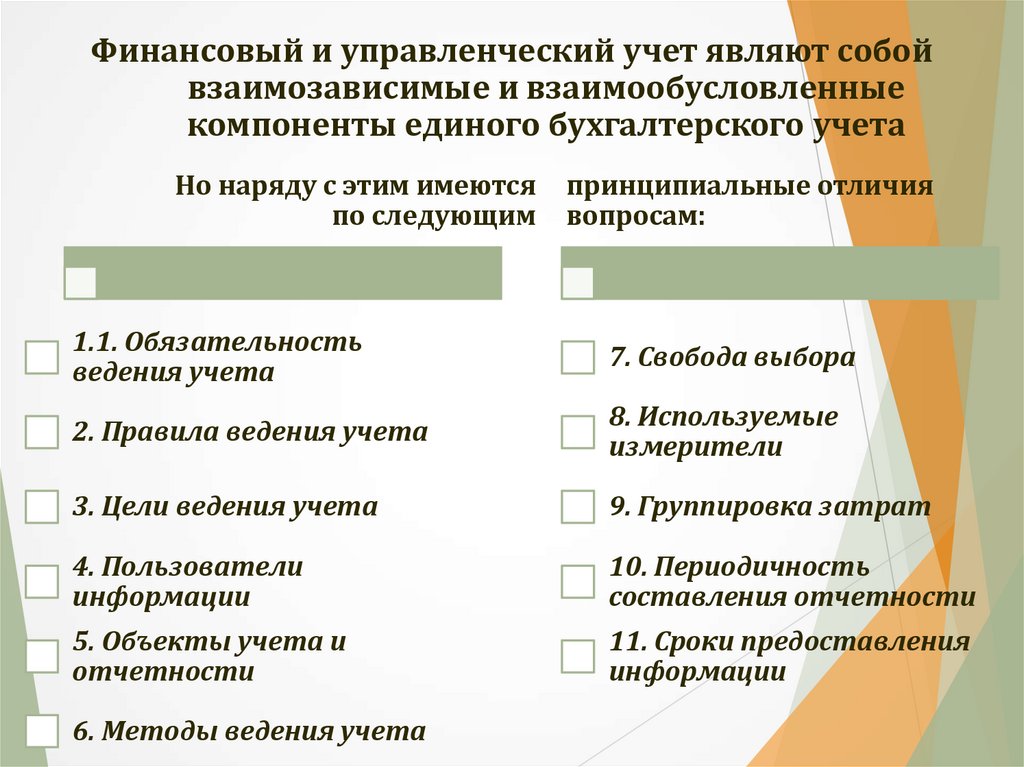

Финансовый и управленческий учет являют собойвзаимозависимые и взаимообусловленные

компоненты единого бухгалтерского учета

Но наряду с этим имеются

по следующим

принципиальные отличия

вопросам:

1.1. Обязательность

ведения учета

7. Свобода выбора

2. Правила ведения учета

8. Используемые

измерители

3. Цели ведения учета

9. Группировка затрат

4. Пользователи

информации

10. Периодичность

составления отчетности

5. Объекты учета и

отчетности

11. Сроки предоставления

информации

6. Методы ведения учета

54.

Но наряду с этим имеютсяпо следующим

12. Своевременность

13. Степень точности

(надежности) информации

принципиальные отличия

вопросам:

17. Ответственность за

достоверность и

своевременность

представления учетных и

отчетных данных

14. Привязка во времени

(временной период)

18. Степень открытости

информации (доступность

отчетных данных)

15. Базисная структура

19. Связь с другими

дисциплинами

16. Методика расчета

финансового результата

20. Регулирующий орган

55.

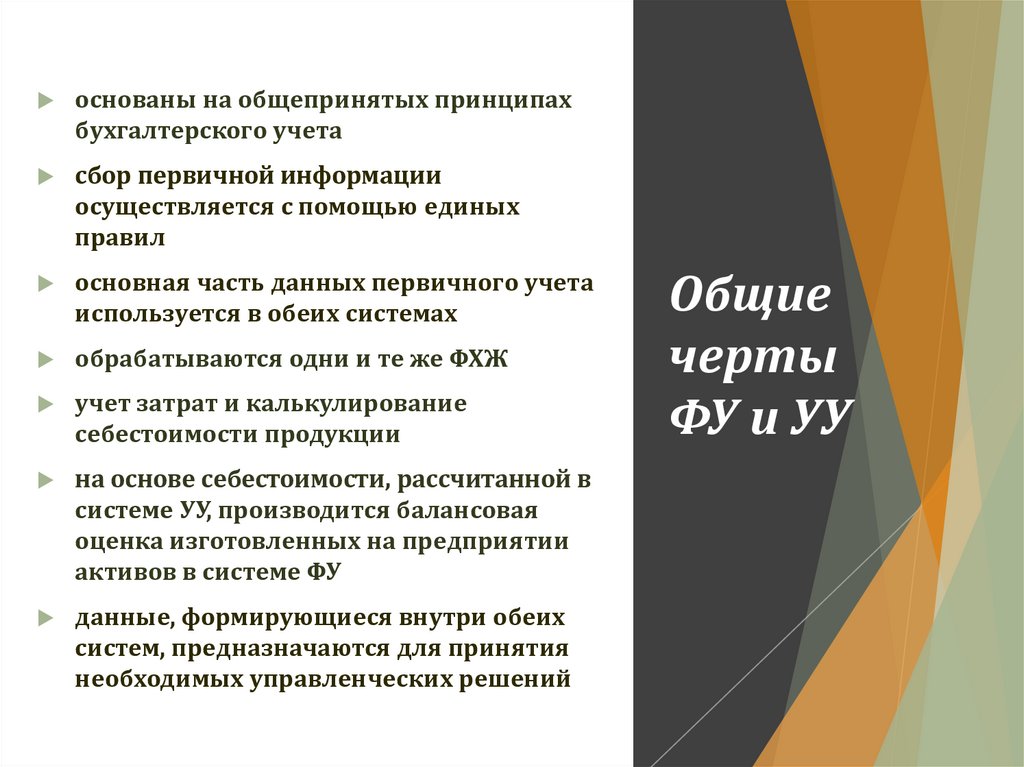

основаны на общепринятых принципахбухгалтерского учета

сбор первичной информации

осуществляется с помощью единых

правил

основная часть данных первичного учета

используется в обеих системах

обрабатываются одни и те же ФХЖ

учет затрат и калькулирование

себестоимости продукции

на основе себестоимости, рассчитанной в

системе УУ, производится балансовая

оценка изготовленных на предприятии

активов в системе ФУ

данные, формирующиеся внутри обеих

систем, предназначаются для принятия

необходимых управленческих решений

Общие

черты

ФУ и УУ

56.

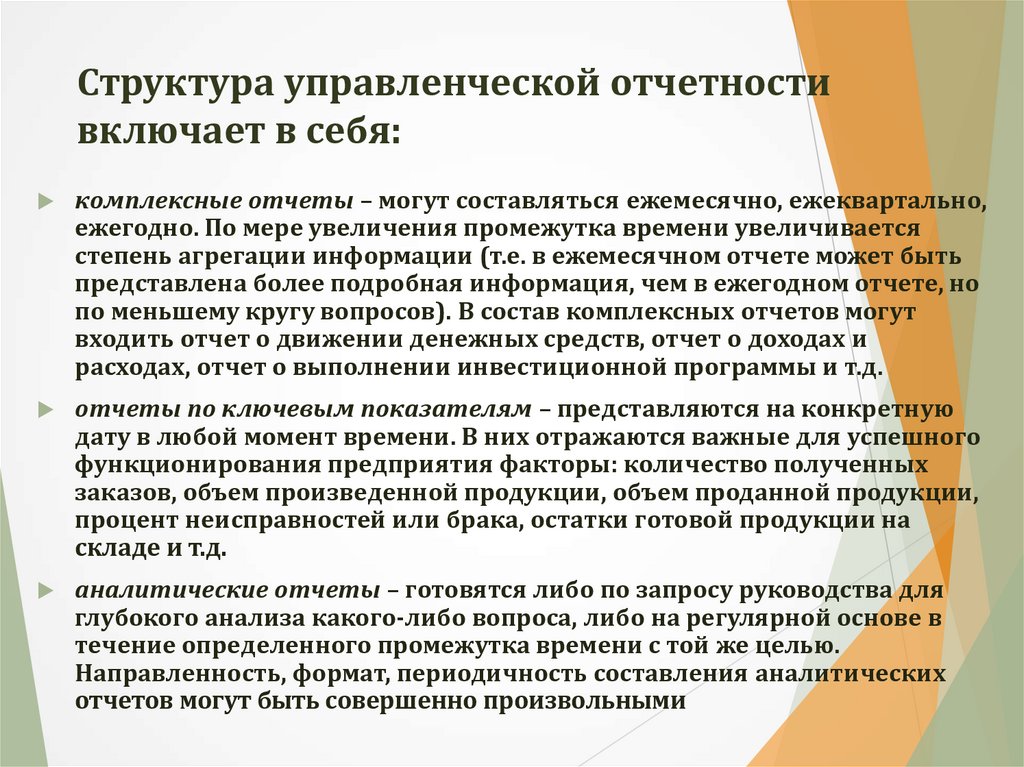

Структура управленческой отчетностивключает в себя:

комплексные отчеты – могут составляться ежемесячно, ежеквартально,

ежегодно. По мере увеличения промежутка времени увеличивается

степень агрегации информации (т.е. в ежемесячном отчете может быть

представлена более подробная информация, чем в ежегодном отчете, но

по меньшему кругу вопросов). В состав комплексных отчетов могут

входить отчет о движении денежных средств, отчет о доходах и

расходах, отчет о выполнении инвестиционной программы и т.д.

отчеты по ключевым показателям – представляются на конкретную

дату в любой момент времени. В них отражаются важные для успешного

функционирования предприятия факторы: количество полученных

заказов, объем произведенной продукции, объем проданной продукции,

процент неисправностей или брака, остатки готовой продукции на

складе и т.д.

аналитические отчеты – готовятся либо по запросу руководства для

глубокого анализа какого-либо вопроса, либо на регулярной основе в

течение определенного промежутка времени с той же целью.

Направленность, формат, периодичность составления аналитических

отчетов могут быть совершенно произвольными

57.

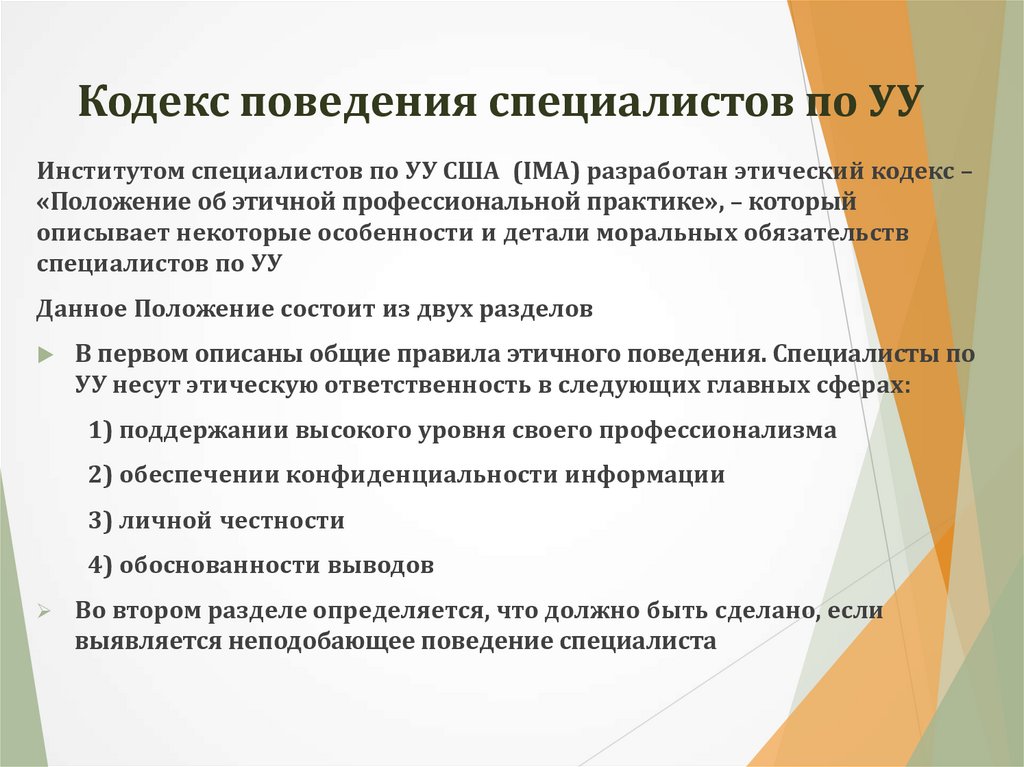

Кодекс поведения специалистов по УУИнститутом специалистов по УУ США (IMA) разработан этический кодекс –

«Положение об этичной профессиональной практике», – который

описывает некоторые особенности и детали моральных обязательств

специалистов по УУ

Данное Положение состоит из двух разделов

В первом описаны общие правила этичного поведения. Специалисты по

УУ несут этическую ответственность в следующих главных сферах:

1) поддержании высокого уровня своего профессионализма

2) обеспечении конфиденциальности информации

3) личной честности

4) обоснованности выводов

Во втором разделе определяется, что должно быть сделано, если

выявляется неподобающее поведение специалиста

58.

Кодексы поведенияна международном

уровне

Международной

федерацией специалистов

по УУ ((IFAC) разработан

Этический кодекс для

профессионалов по учету,

который призван

направлять их

деятельность в области

учета во всем мире (не

зависимо от того,

практикуют ли они как

независимые специалисты,

работают ли в

правительственных

учреждениях или являются

внутренними

специалистами по учету

компаний)

Кроме требований честности и

объективности, разрешения

этических конфликтов,

компетентности и

конфиденциальности,

Кодекс IFAC устанавливает этическую

ответственность в отношении к

налогам, независимости, оплате услуг

и вознаграждению, рекламе и

ведению дел, обращению с деньгами,

трансграничной деятельности

При осуществлении деятельности в

международном масштабе этическим

стандартам IFAC необходимо

следовать и в том случае, если они

носят более жесткий характер, чем

требования в той стране, где ведется

работа

59.

Сертифицированный специалистпо УУ

Человек, который получил необходимую квалификацию и сдал

строгий профессиональный экзамен, ИМЕЕТ ПРАВО НАЗЫВЫАТЬСЯ

СЕРТИФИЦИОРОВАННЫМ СПЕЦИАЛИСТОМ ПО УУ (СМА)

В дополнение к престижу, который связан с признанием таковым

специалистом, сертифицированный специалист часто получает более

ответственную работу и более высокую оплату за свой труд

Чтобы пройти пройти сертификацию, необходимо выполнить

следующее:

1) подать заявку для получения допуска и регистрации и на экзамен СМА

2) сдать четыре части экзамена СМА в течение 3-летнего периода

3) удовлетворять требованиям наличия непрерывного 2-летнего опыта

работы в сфере управленческого и/или финансового учета в течении 7

лет до сдачи экзамена СМА

4) соблюдать Положения об этичной профессиональной практике