mathematics

mathematics economics

economicsSimilar presentations:

")

")

Прогнозирование экономических показателей с помощью математических моделей

1.

Прогнозированиеэкономических показателей с

помощью математических

моделей

Выпускная квалификационная работа бакалавра студента 4 курса очного отделения

Магомедова Нажмудина Исламовича по направлению 01.03.02 - Прикладная

математика и информатика.

Научный руководитель: д.ф.-м.н., профессор Кадиев Р.И.

Махачкала, 2025

2.

Актуальность исследованияЭкономическая

динамика

Принятие решений

Оптимизация

В условиях постоянно

Математические модели

способствует оптимизации

меняющейся

позволяют выявлять

ресурсов, минимизации

экономической среды,

скрытые закономерности,

рисков и повышению

точное прогнозирование

оценивать влияние

эффективности управления

экономических

различных факторов и

в различных секторах

показателей становится

предсказывать будущие

экономики.

критически важным для

тенденции, что

принятия обоснованных

незаменимо для

решений на всех уровнях.

стратегического

Применение моделей

планирования.

3.

Содержание работыВведение

Обзор актуальности и целей исследования.

Глава 1: Математические модели временных рядов и их построение

Определение, классификация и особенности временных рядов, а также базовые модели и этапы их построения.

Глава 2: Регрессионные математические модели и их построение

Основы регрессионного анализа, виды моделей и методы оценки параметров.

Глава 3: Применение математических моделей для построения прогнозов

Практическое применение временных рядов и регрессионных моделей для прогнозирования экономических показателей.

Заключение

Основные выводы и результаты работы.

Список использованных источников

Перечень литературы и ресурсов.

4.

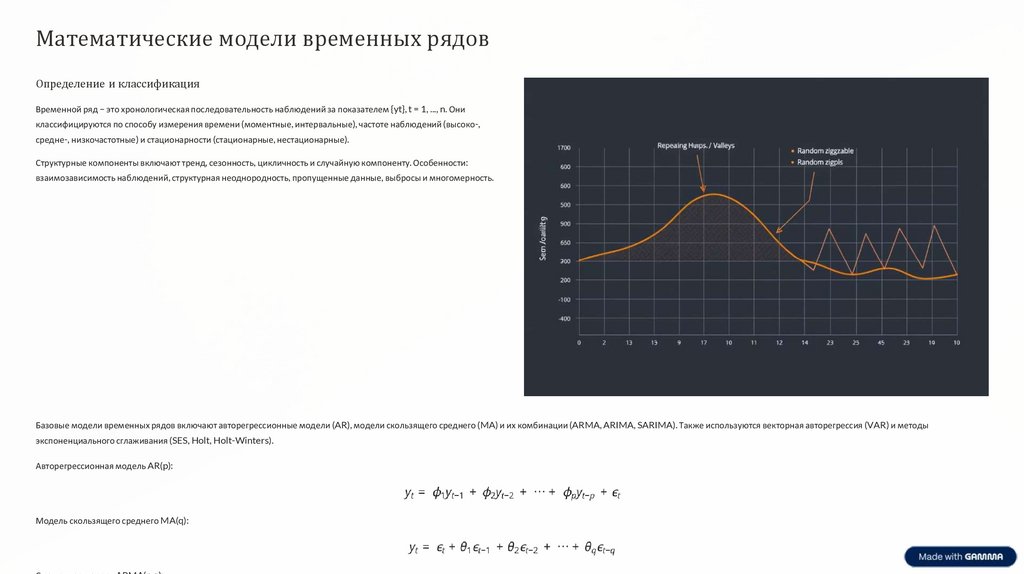

Математические модели временных рядовОпределение и классификация

Временной ряд – это хронологическая последовательность наблюдений за показателем {yt}, t = 1, ..., n. Они

классифицируются по способу измерения времени (моментные, интервальные), частоте наблюдений (высоко-,

средне-, низкочастотные) и стационарности (стационарные, нестационарные).

Структурные компоненты включают тренд, сезонность, цикличность и случайную компоненту. Особенности:

взаимозависимость наблюдений, структурная неоднородность, пропущенные данные, выбросы и многомерность.

Базовые модели временных рядов включают авторегрессионные модели (AR), модели скользящего среднего (MA) и их комбинации (ARMA, ARIMA, SARIMA). Также используются векторная авторегрессия (VAR) и методы

экспоненциального сглаживания (SES, Holt, Holt-Winters).

Авторегрессионная модель AR(p):

Модель скользящего среднего MA(q):

5.

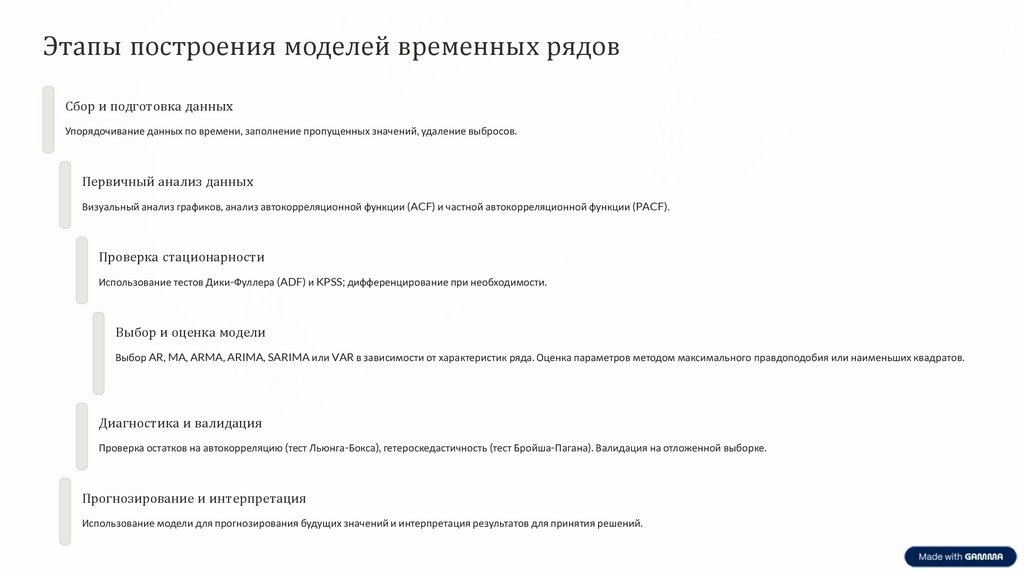

Этапы построения моделей временных рядовСбор и подготовка данных

Упорядочивание данных по времени, заполнение пропущенных значений, удаление выбросов.

Первичный анализ данных

Визуальный анализ графиков, анализ автокорреляционной функции (ACF) и частной автокорреляционной функции (PACF).

Проверка стационарности

Использование тестов Дики-Фуллера (ADF) и KPSS; дифференцирование при необходимости.

Выбор и оценка модели

Выбор AR, MA, ARMA, ARIMA, SARIMA или VAR в зависимости от характеристик ряда. Оценка параметров методом максимального правдоподобия или наименьших квадратов.

Диагностика и валидация

Проверка остатков на автокорреляцию (тест Льюнга-Бокса), гетероскедастичность (тест Бройша-Пагана). Валидация на отложенной выборке.

Прогнозирование и интерпретация

Использование модели для прогнозирования будущих значений и интерпретация результатов для принятия решений.

6.

Регрессионные математическиемодели

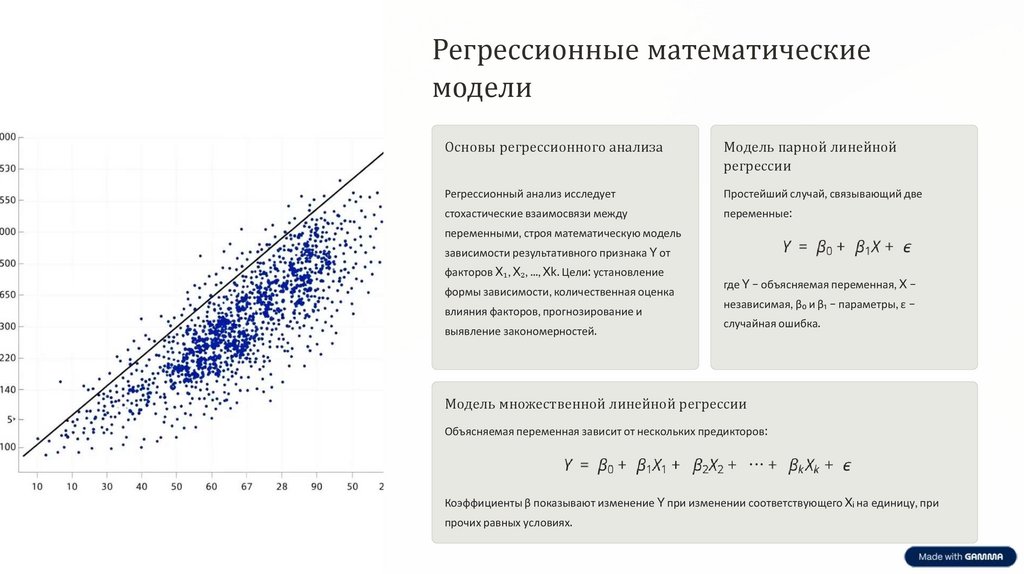

Основы регрессионного анализа

Модель парной линейной

регрессии

Регрессионный анализ исследует

Простейший случай, связывающий две

стохастические взаимосвязи между

переменные:

переменными, строя математическую модель

зависимости результативного признака Y от

факторов X₁, X₂, ..., Xk. Цели: установление

формы зависимости, количественная оценка

влияния факторов, прогнозирование и

выявление закономерностей.

где Y – объясняемая переменная, X –

независимая, β₀ и β₁ – параметры, ε –

случайная ошибка.

Модель множественной линейной регрессии

Объясняемая переменная зависит от нескольких предикторов:

Коэффициенты β показывают изменение Y при изменении соответствующего Xᵢ на единицу, при

прочих равных условиях.

7.

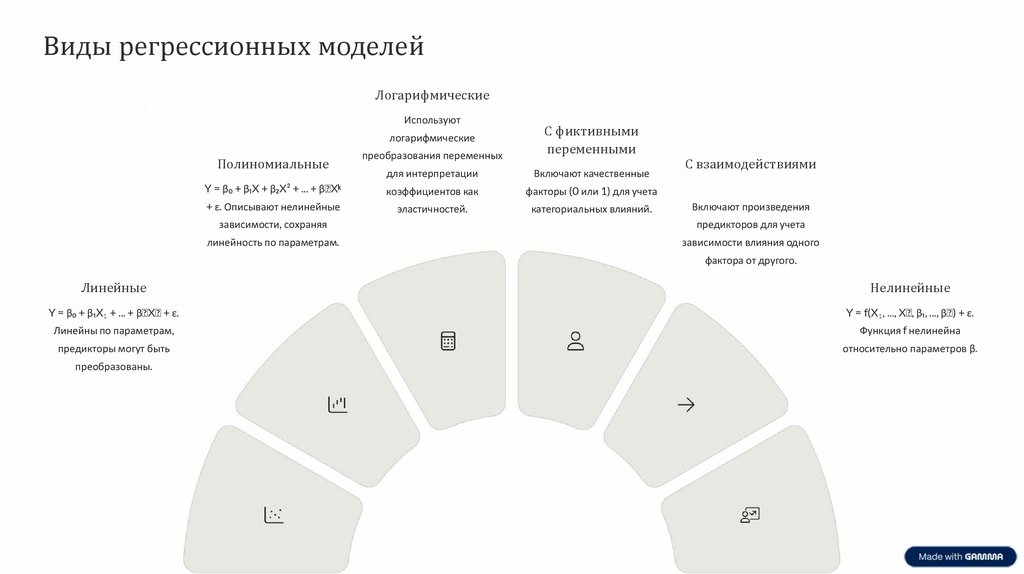

Виды регрессионных моделейЛогарифмические

Используют

Полиномиальные

преобразования переменных

С фиктивными

переменными

для интерпретации

Включают качественные

Y = β₀ + β₁X + β₂X² + ... + βₖXᵏ

коэффициентов как

факторы (0 или 1) для учета

+ ε. Описывают нелинейные

эластичностей.

категориальных влияний.

логарифмические

С взаимодействиями

Включают произведения

зависимости, сохраняя

предикторов для учета

линейность по параметрам.

зависимости влияния одного

фактора от другого.

Линейные

Нелинейные

Y = β₀ + β₁X₁ + ... + βₖXₖ + ε.

Y = f(X₁, ..., Xₖ, β₁, ..., βₖ) + ε.

Линейны по параметрам,

Функция f нелинейна

предикторы могут быть

относительно параметров β.

преобразованы.

8.

Применение временных рядовдля прогнозирования

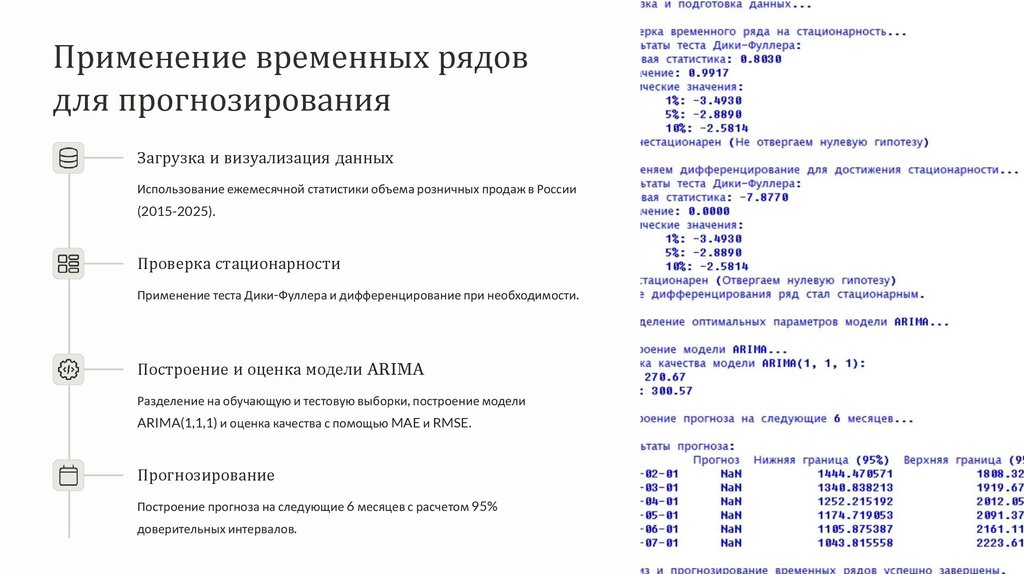

Загрузка и визуализация данных

Использование ежемесячной статистики объема розничных продаж в России

(2015-2025).

Проверка стационарности

Применение теста Дики-Фуллера и дифференцирование при необходимости.

Построение и оценка модели ARIMA

Разделение на обучающую и тестовую выборки, построение модели

ARIMA(1,1,1) и оценка качества с помощью MAE и RMSE.

Прогнозирование

Построение прогноза на следующие 6 месяцев с расчетом 95%

доверительных интервалов.

9.

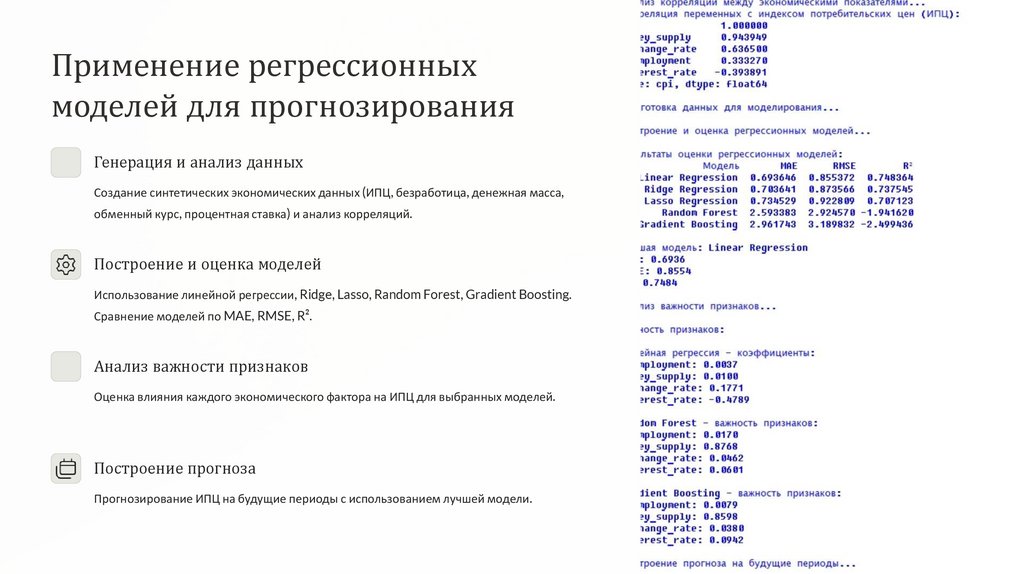

Применение регрессионныхмоделей для прогнозирования

Генерация и анализ данных

Создание синтетических экономических данных (ИПЦ, безработица, денежная масса,

обменный курс, процентная ставка) и анализ корреляций.

Построение и оценка моделей

Использование линейной регрессии, Ridge, Lasso, Random Forest, Gradient Boosting.

Сравнение моделей по MAE, RMSE, R².

Анализ важности признаков

Оценка влияния каждого экономического фактора на ИПЦ для выбранных моделей.

Построение прогноза

Прогнозирование ИПЦ на будущие периоды с использованием лучшей модели.