finance

financeSimilar presentations:

Активы дорожных организаций. Оборотные активы. Тема 2

1.

Тема 2: Активы дорожных организаций.Оборотные активы.

В результате изучения темы должны

Знать:

• состав и структуру оборотных средств;

• источники формирования оборотных средств;

Уметь:

• рассчитывать потребность организации в оборотных средствах;

• определять эффективность использования оборотных средств.

2.

Актив балансаПассив баланса

(источники формирования

активов СО)

Внеоборотные активы:

- Основные средства;

- Нематериальные активы;

- Долгосрочные финансовые

вложения

Оборотные активы:

- Запасы, включая сырье и

материалы;

- Дебиторская задолженность;

- Краткосрочные финансовые

вложения и денежные

эквиваленты

Собственные источники

финансирования

Заемные источники

финансирования:

Долгосрочные обязательства;

Краткосрочные обязательства.

3. Оборотные средства

Понятие оборотных средствОборотные средства дорожно-строительной организации – это активы, которые

используются и возвращаются в денежной форме в течение одного производственного

цикла или операционного периода (обычно до 12 месяцев).

Важность для дорожно-строительной организации:

• Обеспечивают бесперебойность работы: позволяют закупать материалы, выплачивать

зарплату,

оплачивать

услуги

подрядчиков

и

другие

текущие

расходы.

• Влияют на прибыльность: эффективное управление оборотными средствами снижает

финансовые затраты и увеличивает рентабельность.

Отражают финансовую устойчивость: достаточный объем оборотных средств

свидетельствует о способности организации выполнять свои обязательства.

Оборотные средства

Состав

совокупность элементов,

образующих оборотные средства

Структура

соотношение между отдельными

элементами оборотных средств,

выраженное в %.

4.

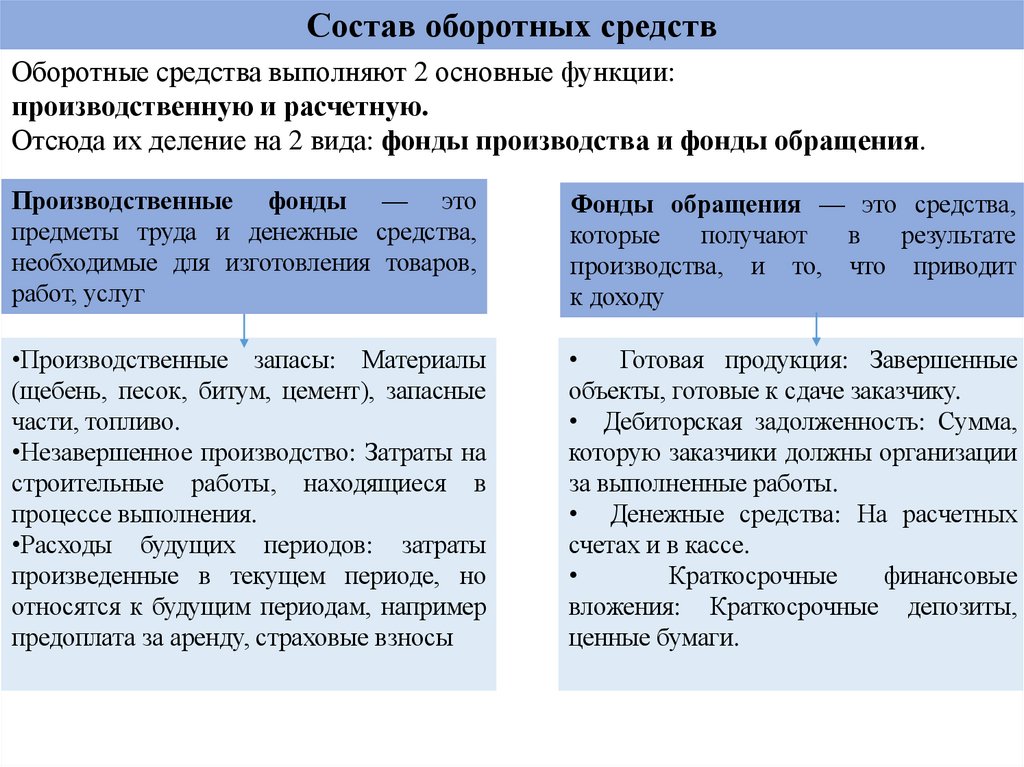

Состав оборотных средствОборотные средства выполняют 2 основные функции:

производственную и расчетную.

Отсюда их деление на 2 вида: фонды производства и фонды обращения.

Производственные фонды — это

предметы труда и денежные средства,

необходимые для изготовления товаров,

работ, услуг

Фонды обращения — это средства,

которые

получают

в

результате

производства, и то, что приводит

к доходу

•Производственные запасы: Материалы

(щебень, песок, битум, цемент), запасные

части, топливо.

•Незавершенное производство: Затраты на

строительные работы, находящиеся в

процессе выполнения.

•Расходы будущих периодов: затраты

произведенные в текущем периоде, но

относятся к будущим периодам, например

предоплата за аренду, страховые взносы

Готовая продукция: Завершенные

объекты, готовые к сдаче заказчику.

• Дебиторская задолженность: Сумма,

которую заказчики должны организации

за выполненные работы.

• Денежные средства: На расчетных

счетах и в кассе.

Краткосрочные

финансовые

вложения: Краткосрочные депозиты,

ценные бумаги.

5. Состав и структура оборотных средств

Оборотные средства100%

Оборотные

производственные фонды

70%

100%

Фонды обращения

30%

Производственные

запасы

Незавершенное

производство

Расходы

будущих

периодов

Готовая

продукц

ия на

складе

Готовая

продукц

ия в

пути

70%

25%

5%

30%

30%

100%

Денежные

средства

25%

15%

На р/сч

Нормируемые оборотные

средства

80%

Дебетор

ская

задолже

нность

В кассе

Ненормируемые оборотные

средства

20%

6.

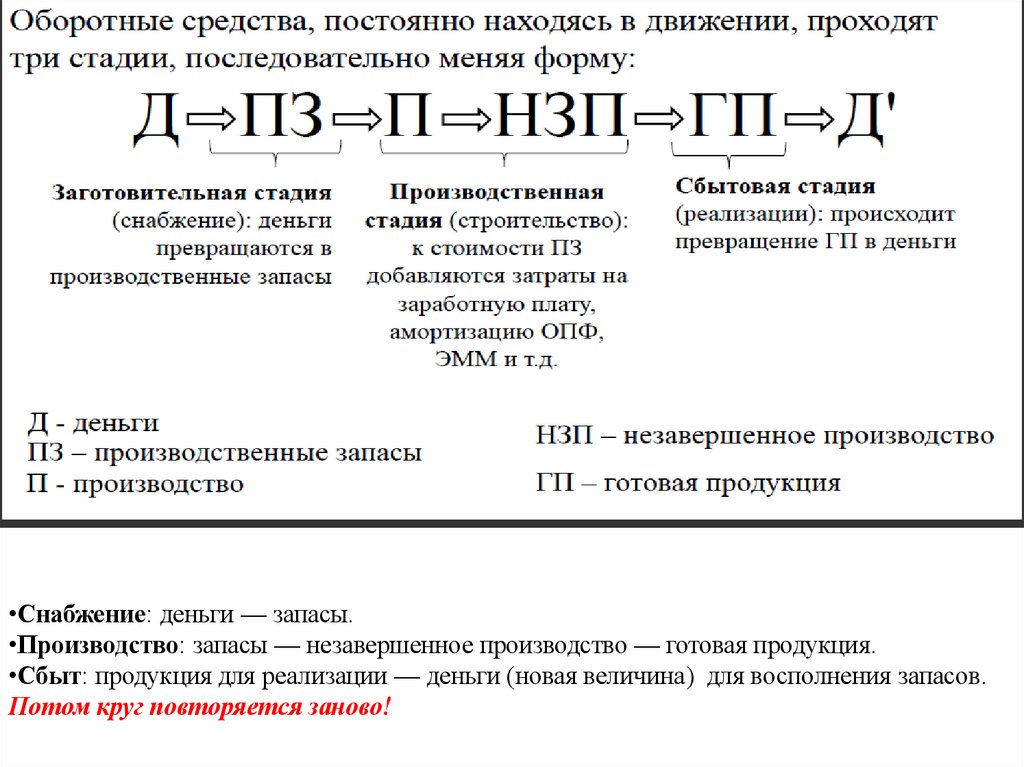

•Снабжение: деньги — запасы.•Производство: запасы — незавершенное производство — готовая продукция.

•Сбыт: продукция для реализации — деньги (новая величина) для восполнения запасов.

Потом круг повторяется заново!

7.

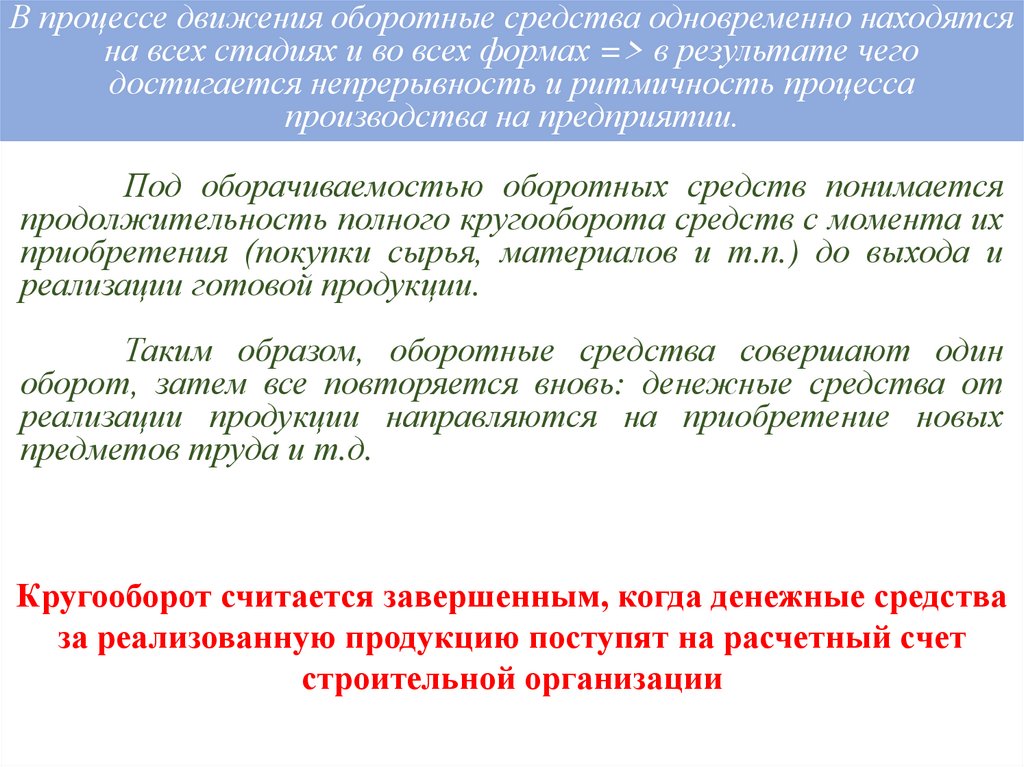

В процессе движения оборотные средства одновременно находятсяна всех стадиях и во всех формах => в результате чего

достигается непрерывность и ритмичность процесса

производства на предприятии.

Под оборачиваемостью оборотных средств понимается

продолжительность полного кругооборота средств с момента их

приобретения (покупки сырья, материалов и т.п.) до выхода и

реализации готовой продукции.

Таким образом, оборотные средства совершают один

оборот, затем все повторяется вновь: денежные средства от

реализации продукции направляются на приобретение новых

предметов труда и т.д.

Кругооборот считается завершенным, когда денежные средства

за реализованную продукцию поступят на расчетный счет

строительной организации

8.

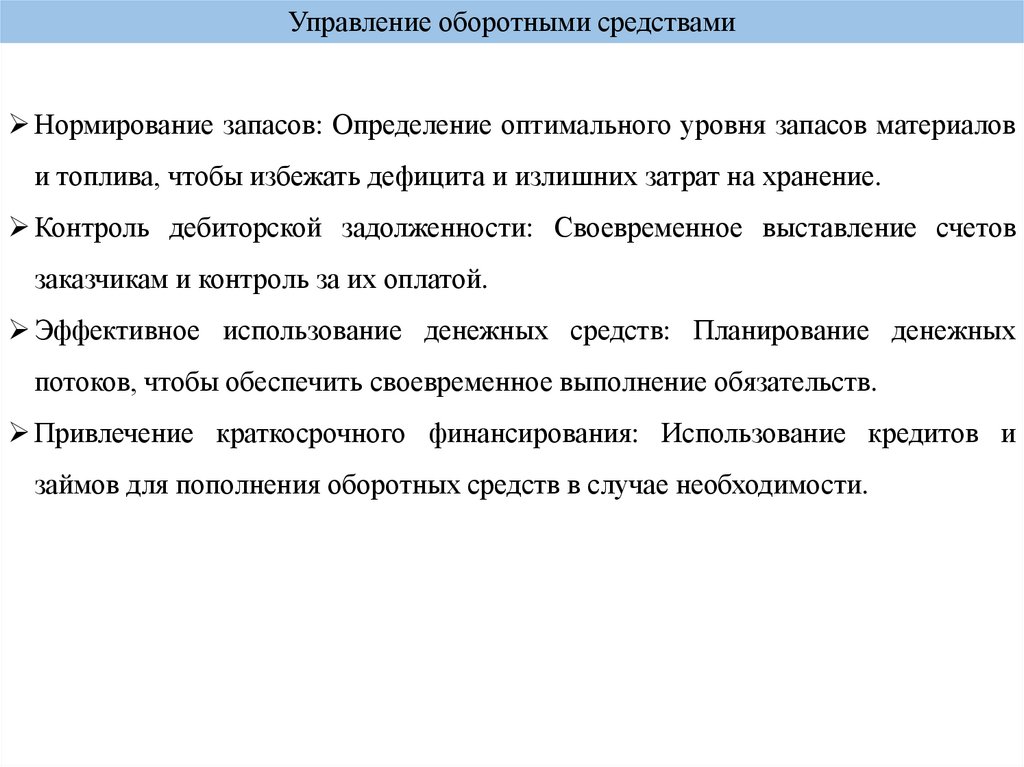

Управление оборотными средствамиНормирование запасов: Определение оптимального уровня запасов материалов

и топлива, чтобы избежать дефицита и излишних затрат на хранение.

Контроль дебиторской задолженности: Своевременное выставление счетов

заказчикам и контроль за их оплатой.

Эффективное использование денежных средств: Планирование денежных

потоков, чтобы обеспечить своевременное выполнение обязательств.

Привлечение краткосрочного финансирования: Использование кредитов и

займов для пополнения оборотных средств в случае необходимости.

9.

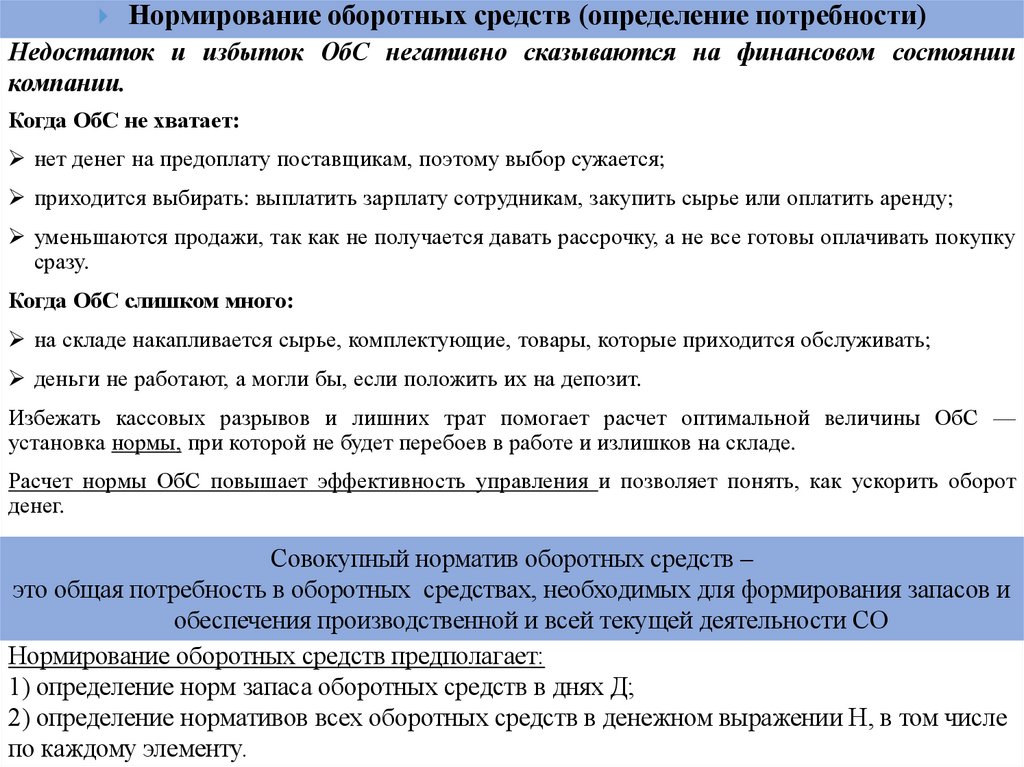

Нормирование оборотных средств (определение потребности)Недостаток и избыток ОбС негативно сказываются на финансовом состоянии

компании.

Когда ОбС не хватает:

нет денег на предоплату поставщикам, поэтому выбор сужается;

приходится выбирать: выплатить зарплату сотрудникам, закупить сырье или оплатить аренду;

уменьшаются продажи, так как не получается давать рассрочку, а не все готовы оплачивать покупку

сразу.

Когда ОбС слишком много:

на складе накапливается сырье, комплектующие, товары, которые приходится обслуживать;

деньги не работают, а могли бы, если положить их на депозит.

Избежать кассовых разрывов и лишних трат помогает расчет оптимальной величины ОбС —

установка нормы, при которой не будет перебоев в работе и излишков на складе.

Расчет нормы ОбС повышает эффективность управления и позволяет понять, как ускорить оборот

денег.

Совокупный норматив оборотных средств –

это общая потребность в оборотных средствах, необходимых для формирования запасов и

обеспечения производственной и всей текущей деятельности СО

Нормирование оборотных средств предполагает:

1) определение норм запаса оборотных средств в днях Д;

2) определение нормативов всех оборотных средств в денежном выражении Н, в том числе

по каждому элементу.

10. ДЕНЕЖНЫЙ НОРМАТИВ ОБОРОТНЫХ СРЕДСТВ:

НСт * t общ

365

Сm – годовая стоимость материального ресурса;

tобщ – общий (производственный) запас.

ОБЩИЙ ЗАПАС В ДНЯХ

tобщ t тек t подг t тр tстр ( гар)

tтек – текущий запас (время нахождения на складе в виде сменного, дневного и

тому подобного запаса);

tподг – подготовительный запас (время на приемку, разгрузку, cортировку,

складирование и подготовку к производству);

tтр – транспортный запас (время нахождения в пути);

tстр – страховой запас (время нахождения на складе в виде гарантийного запаса).

11. Норма текущего запаса :

t тек 0,5 * ta *b

t

b

i

i

n

i 1

i

– средневзвешенный интервал поставки i-го

t материала, дни;

а – интервал между поставками i-го материала, дни;

b – стоимость (объем) поставки i-го материала, ден.

ед. (нат. ед.).

Норма оборотных средств в днях по страховому запасу устанавливается в

случае иногородних поставок

tстр 0,5 * t тек

- если материал

t стр 0,25 * t тек

- если конструкция

12.

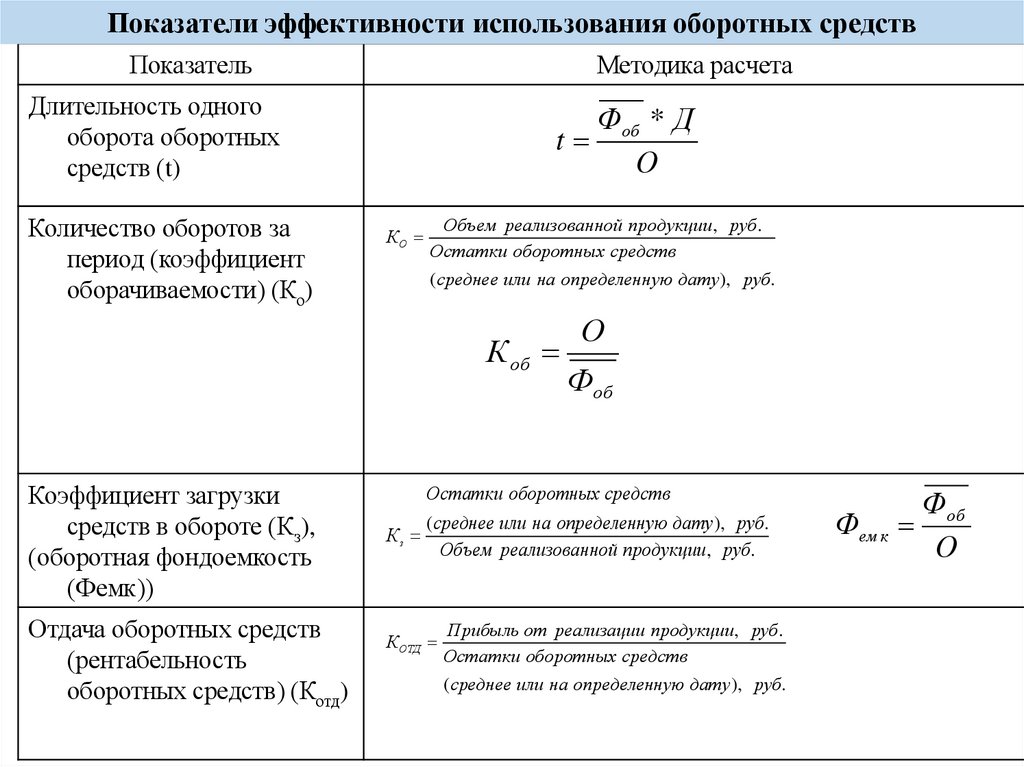

Показатели эффективности использования оборотных средствПоказатель

Методика расчета

Длительность одного

оборота оборотных

средств (t)

Количество оборотов за

период (коэффициент

оборачиваемости) (Ко)

Фоб * Д

t

О

КО

Объем реализованной продукции , руб.

Остатки оборотных средств

(среднее или на определенную дату ), руб.

К об

Коэффициент загрузки

средств в обороте (Кз),

(оборотная фондоемкость

(Фемк))

Отдача оборотных средств

(рентабельность

оборотных средств) (Котд)

О

Фоб

Остатки оборотных средств

(среднее или на определенную дату ), руб.

Кз

Объем реализованной продукции, руб.

К ОТД

Прибыль от реализации продукции , руб.

Остатки оборотных средств

(среднее или на определенную дату ), руб.

Фем к

Фоб

О

13.

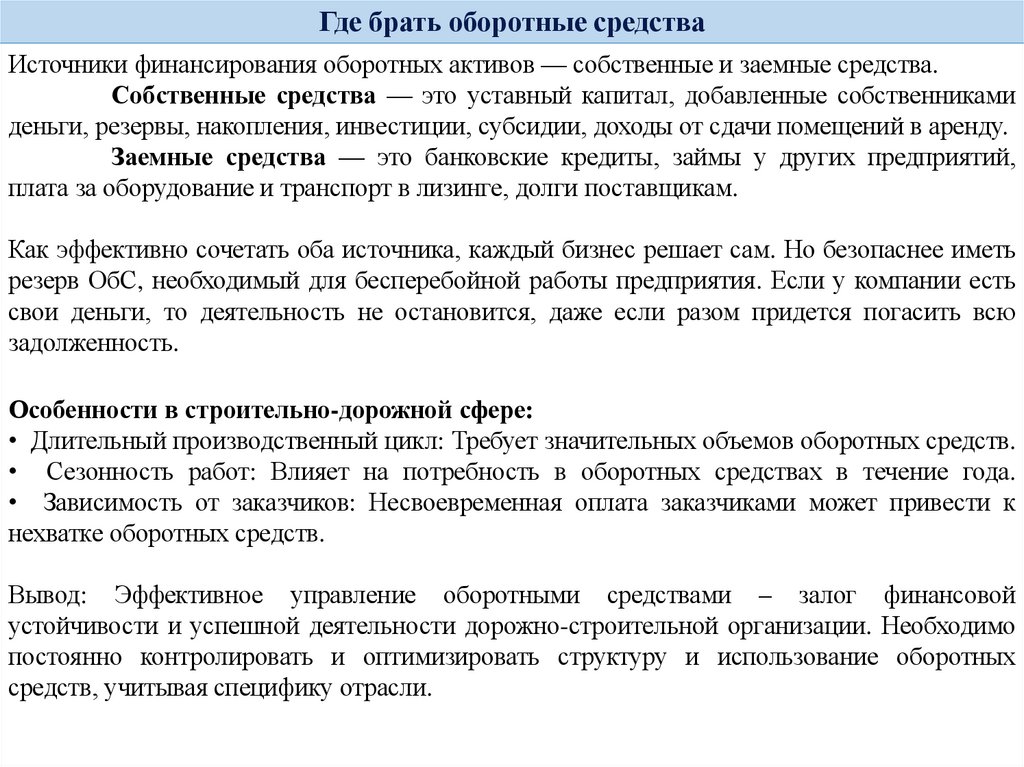

Где брать оборотные средстваИсточники финансирования оборотных активов — собственные и заемные средства.

Собственные средства — это уставный капитал, добавленные собственниками

деньги, резервы, накопления, инвестиции, субсидии, доходы от сдачи помещений в аренду.

Заемные средства — это банковские кредиты, займы у других предприятий,

плата за оборудование и транспорт в лизинге, долги поставщикам.

Как эффективно сочетать оба источника, каждый бизнес решает сам. Но безопаснее иметь

резерв ОбС, необходимый для бесперебойной работы предприятия. Если у компании есть

свои деньги, то деятельность не остановится, даже если разом придется погасить всю

задолженность.

Особенности в строительно-дорожной сфере:

• Длительный производственный цикл: Требует значительных объемов оборотных средств.

• Сезонность работ: Влияет на потребность в оборотных средствах в течение года.

• Зависимость от заказчиков: Несвоевременная оплата заказчиками может привести к

нехватке оборотных средств.

Вывод: Эффективное управление оборотными средствами – залог финансовой

устойчивости и успешной деятельности дорожно-строительной организации. Необходимо

постоянно контролировать и оптимизировать структуру и использование оборотных

средств, учитывая специфику отрасли.