finance

financeSimilar presentations:

")

Налог на добавленную стоимость и его влияние на процесс ценообразования на примере

1. Выпускная квалификационная работа на тему: Налог на добавленную стоимость и его влияние на процесс ценообразования на примере

Выпускная квалификационная работа на тему:НАЛОГ НА ДОБАВЛЕННУЮ

СТОИМОСТЬ И ЕГО ВЛИЯНИЕ НА

ПРОЦЕСС ЦЕНООБРАЗОВАНИЯ НА

ПРИМЕРЕ ООО «ТНГ-АЛГИС»

Выполнила:

Студентка гр. ДЗБ 110Н

Янаева К.С.

Научный руководитель:

Котова О.В.

2.

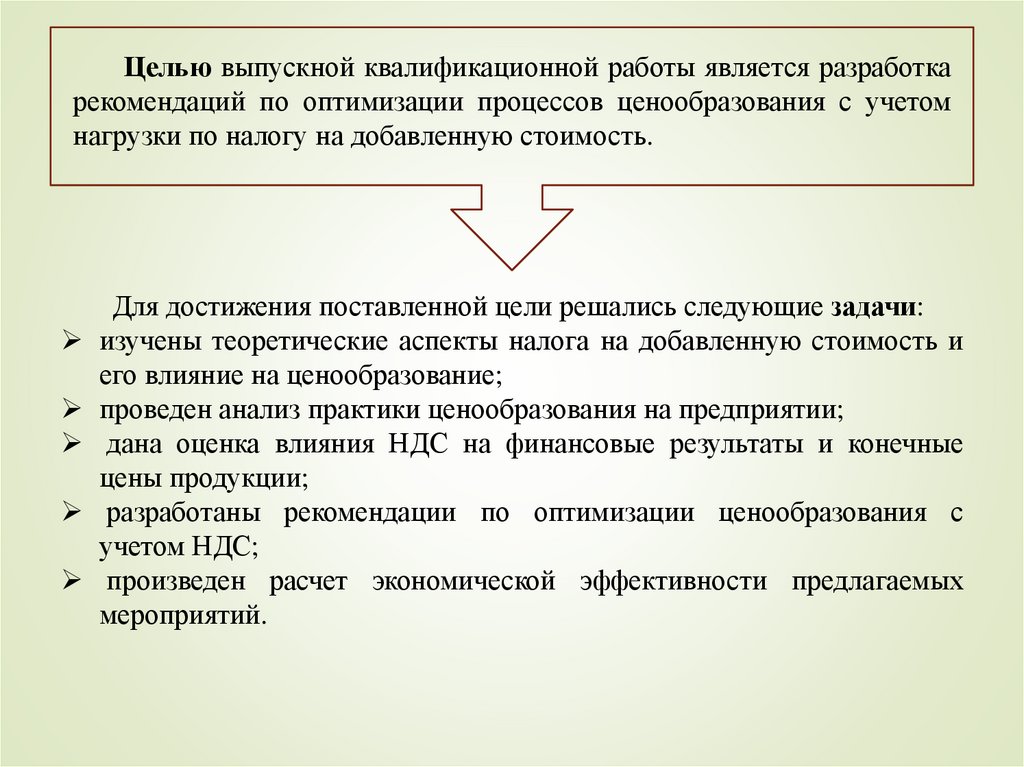

Целью выпускной квалификационной работы является разработкарекомендаций по оптимизации процессов ценообразования с учетом

нагрузки по налогу на добавленную стоимость.

Для достижения поставленной цели решались следующие задачи:

изучены теоретические аспекты налога на добавленную стоимость и

его влияние на ценообразование;

проведен анализ практики ценообразования на предприятии;

дана оценка влияния НДС на финансовые результаты и конечные

цены продукции;

разработаны рекомендации по оптимизации ценообразования с

учетом НДС;

произведен расчет экономической эффективности предлагаемых

мероприятий.

3.

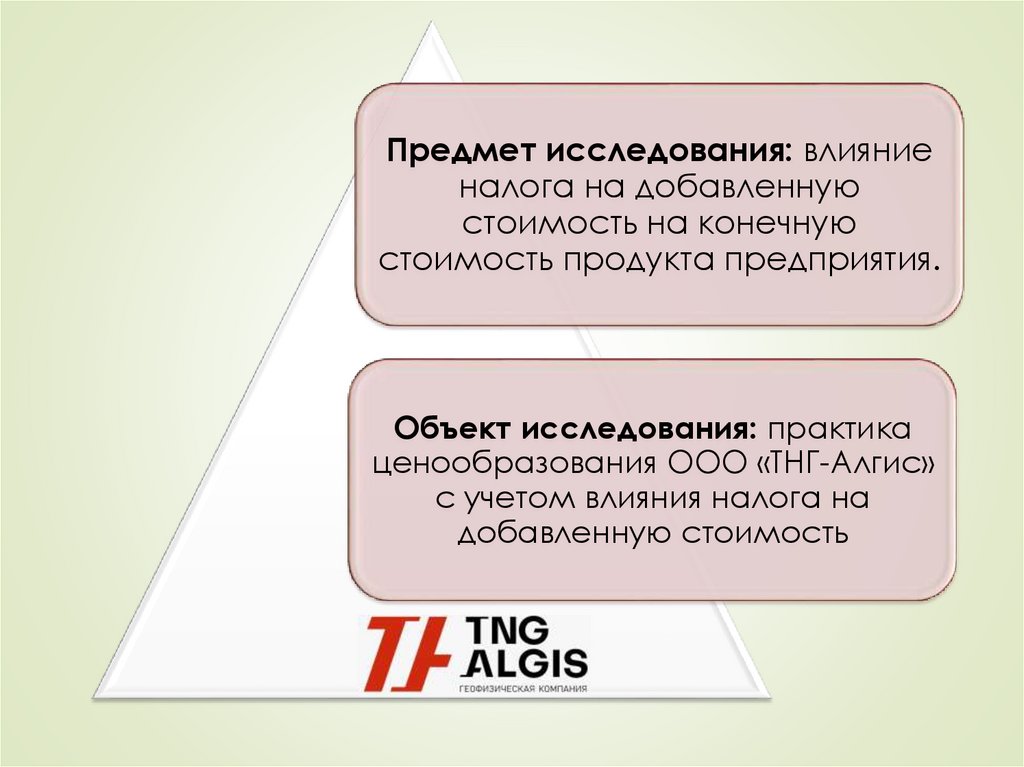

Предмет исследования: влияниеналога на добавленную

стоимость на конечную

стоимость продукта предприятия.

Объект исследования: практика

ценообразования ООО «ТНГ-Алгис»

с учетом влияния налога на

добавленную стоимость

4.

Налог на добавленную стоимость (НДС) – это косвенный налог, взимаемый накаждом этапе производства и реализации товаров, работ или услуг. Он включается в

цену продукции и в конечном счёте оплачивается потребителем. Величина НДС зависит

от налоговой ставки, установленной законодательством (например, 20%, 10% или 0% в

России).

5.

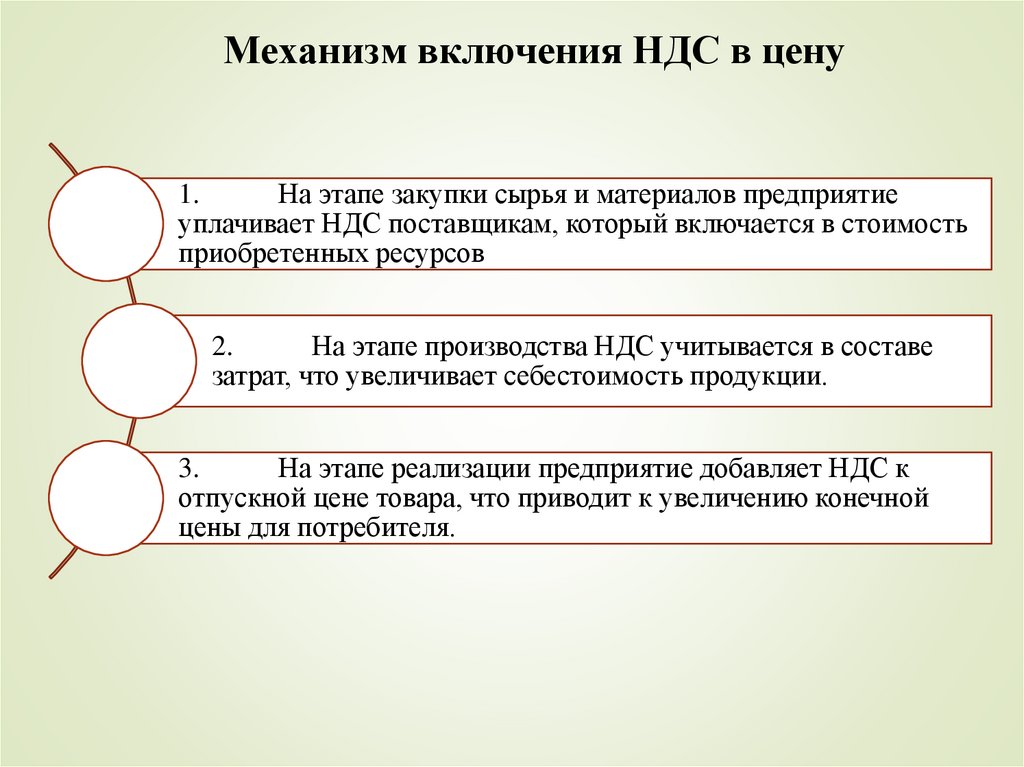

Механизм включения НДС в цену1.

На этапе закупки сырья и материалов предприятие

уплачивает НДС поставщикам, который включается в стоимость

приобретенных ресурсов

2.

На этапе производства НДС учитывается в составе

затрат, что увеличивает себестоимость продукции.

3.

На этапе реализации предприятие добавляет НДС к

отпускной цене товара, что приводит к увеличению конечной

цены для потребителя.

6.

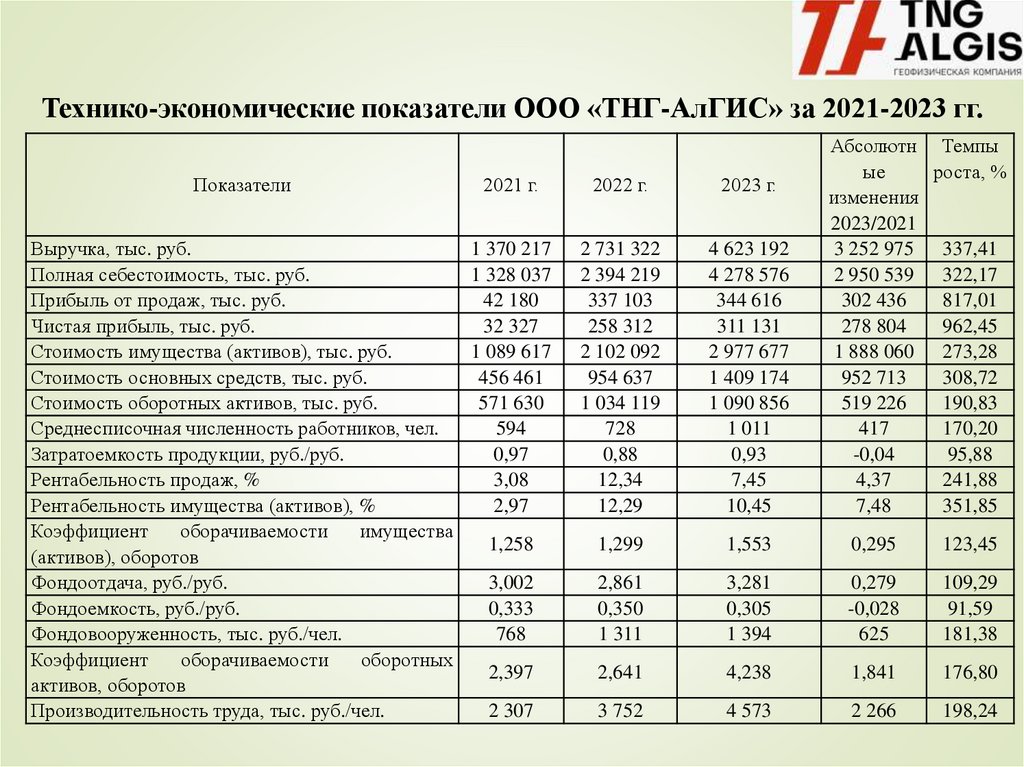

Технико-экономические показатели ООО «ТНГ-АлГИС» за 2021-2023 гг.Показатели

Абсолютн Темпы

ые

роста, %

изменения

2023/2021

3 252 975 337,41

2 950 539 322,17

302 436

817,01

278 804

962,45

1 888 060 273,28

952 713

308,72

519 226

190,83

417

170,20

-0,04

95,88

4,37

241,88

7,48

351,85

2021 г.

2022 г.

2023 г.

Выручка, тыс. руб.

1 370 217

Полная себестоимость, тыс. руб.

1 328 037

Прибыль от продаж, тыс. руб.

42 180

Чистая прибыль, тыс. руб.

32 327

Стоимость имущества (активов), тыс. руб.

1 089 617

Стоимость основных средств, тыс. руб.

456 461

Стоимость оборотных активов, тыс. руб.

571 630

Среднесписочная численность работников, чел.

594

Затратоемкость продукции, руб./руб.

0,97

Рентабельность продаж, %

3,08

Рентабельность имущества (активов), %

2,97

Коэффициент

оборачиваемости

имущества

1,258

(активов), оборотов

Фондоотдача, руб./руб.

3,002

Фондоемкость, руб./руб.

0,333

Фондовооруженность, тыс. руб./чел.

768

Коэффициент

оборачиваемости

оборотных

2,397

активов, оборотов

Производительность труда, тыс. руб./чел.

2 307

2 731 322

2 394 219

337 103

258 312

2 102 092

954 637

1 034 119

728

0,88

12,34

12,29

4 623 192

4 278 576

344 616

311 131

2 977 677

1 409 174

1 090 856

1 011

0,93

7,45

10,45

1,299

1,553

0,295

123,45

2,861

0,350

1 311

3,281

0,305

1 394

0,279

-0,028

625

109,29

91,59

181,38

2,641

4,238

1,841

176,80

3 752

4 573

2 266

198,24

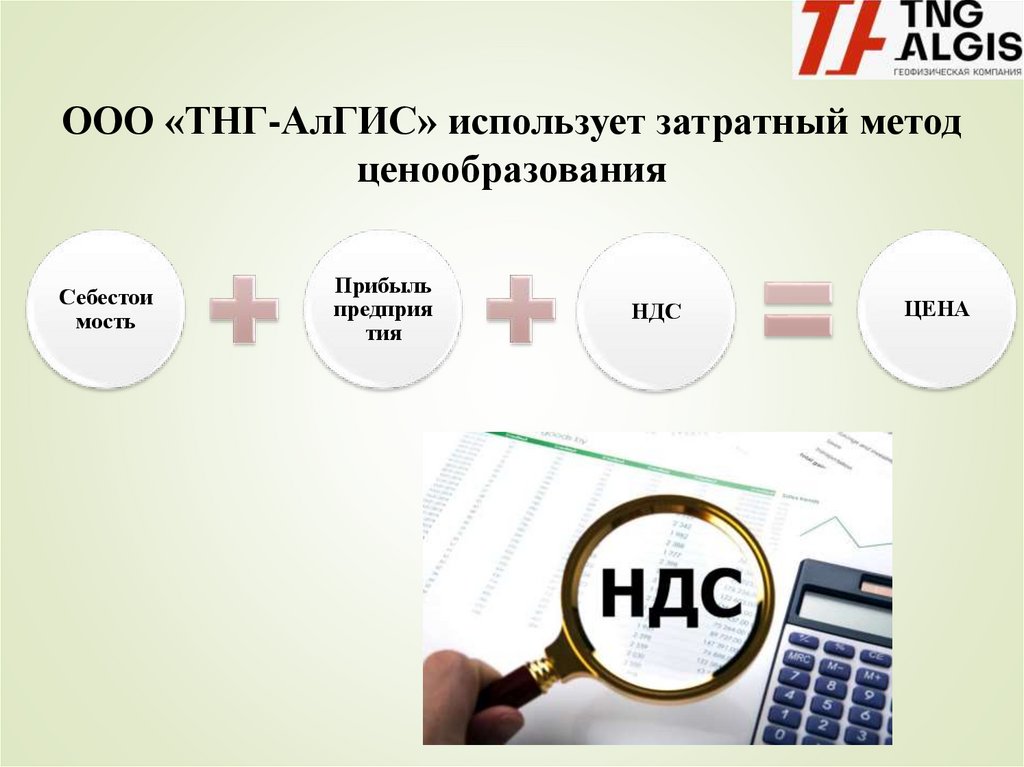

7.

ООО «ТНГ-АлГИС» использует затратный методценообразования

Себестои

мость

Прибыль

предприя

тия

НДС

ЦЕНА

8.

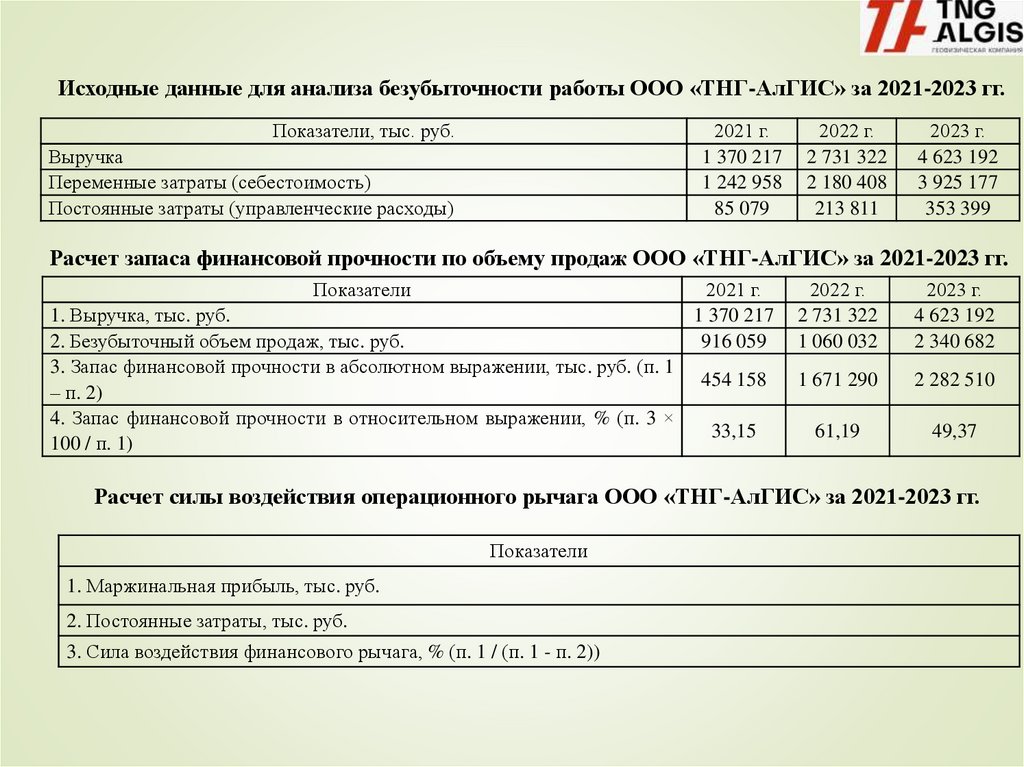

Исходные данные для анализа безубыточности работы ООО «ТНГ-АлГИС» за 2021-2023 гг.Показатели, тыс. руб.

2021 г.

1 370 217

1 242 958

85 079

Выручка

Переменные затраты (себестоимость)

Постоянные затраты (управленческие расходы)

2022 г.

2 731 322

2 180 408

213 811

2023 г.

4 623 192

3 925 177

353 399

Расчет запаса финансовой прочности по объему продаж ООО «ТНГ-АлГИС» за 2021-2023 гг.

Показатели

1. Выручка, тыс. руб.

2. Безубыточный объем продаж, тыс. руб.

3. Запас финансовой прочности в абсолютном выражении, тыс. руб. (п. 1

– п. 2)

4. Запас финансовой прочности в относительном выражении, % (п. 3 ×

100 / п. 1)

2021 г.

1 370 217

916 059

2022 г.

2 731 322

1 060 032

2023 г.

4 623 192

2 340 682

454 158

1 671 290

2 282 510

33,15

61,19

49,37

Расчет силы воздействия операционного рычага ООО «ТНГ-АлГИС» за 2021-2023 гг.

Показатели

1. Маржинальная прибыль, тыс. руб.

2. Постоянные затраты, тыс. руб.

3. Сила воздействия финансового рычага, % (п. 1 / (п. 1 - п. 2))

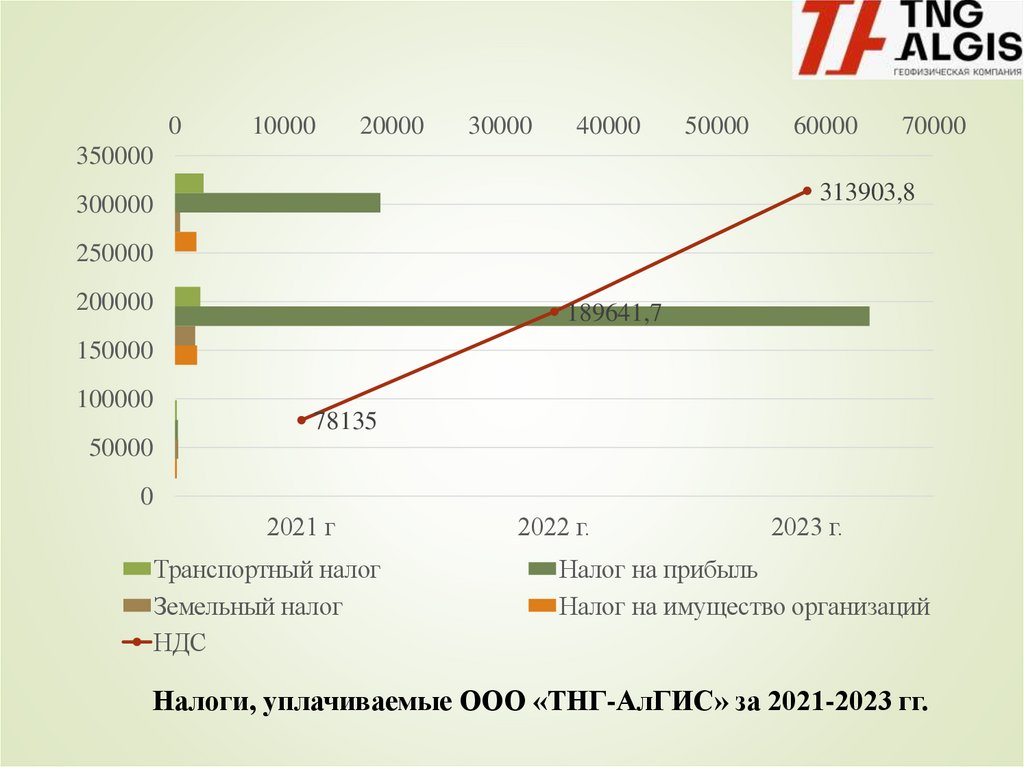

9.

010000

20000

30000

40000

50000

60000

70000

350000

313903,8

300000

250000

200000

189641,7

150000

100000

78135

50000

0

2021 г

Транспортный налог

Земельный налог

НДС

2022 г.

2023 г.

Налог на прибыль

Налог на имущество организаций

Налоги, уплачиваемые ООО «ТНГ-АлГИС» за 2021-2023 гг.

10.

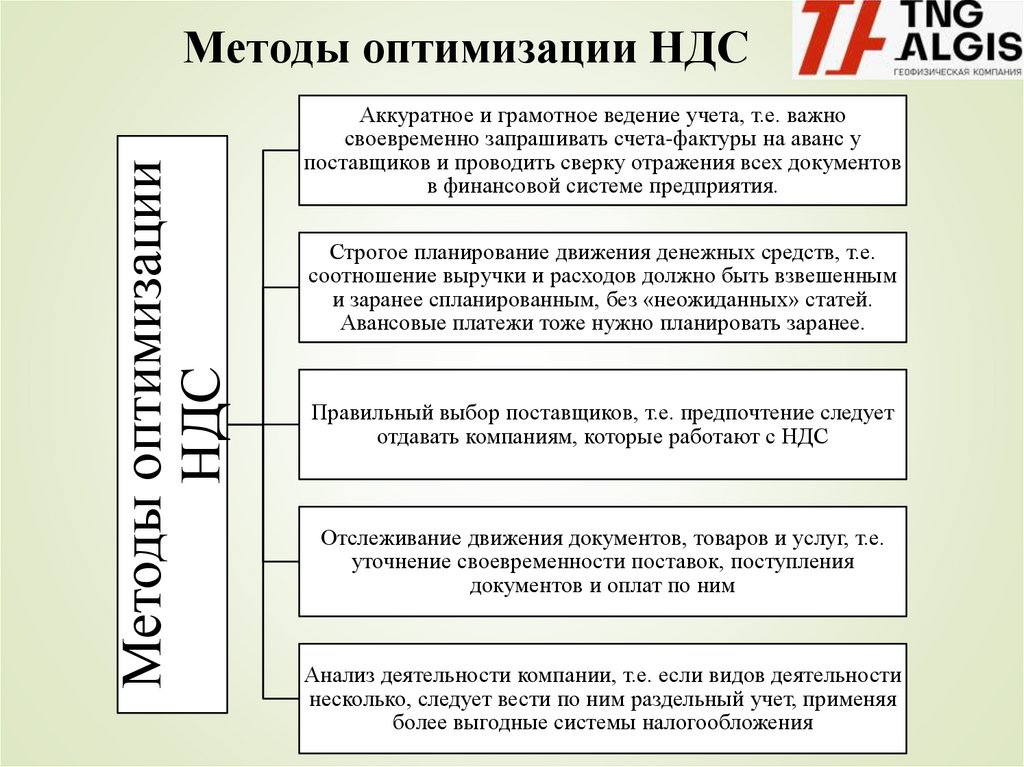

Методы оптимизацииНДС

Методы оптимизации НДС

Аккуратное и грамотное ведение учета, т.е. важно

своевременно запрашивать счета-фактуры на аванс у

поставщиков и проводить сверку отражения всех документов

в финансовой системе предприятия.

Строгое планирование движения денежных средств, т.е.

соотношение выручки и расходов должно быть взвешенным

и заранее спланированным, без «неожиданных» статей.

Авансовые платежи тоже нужно планировать заранее.

Правильный выбор поставщиков, т.е. предпочтение следует

отдавать компаниям, которые работают с НДС

Отслеживание движения документов, товаров и услуг, т.е.

уточнение своевременности поставок, поступления

документов и оплат по ним

Анализ деятельности компании, т.е. если видов деятельности

несколько, следует вести по ним раздельный учет, применяя

более выгодные системы налогообложения

11.

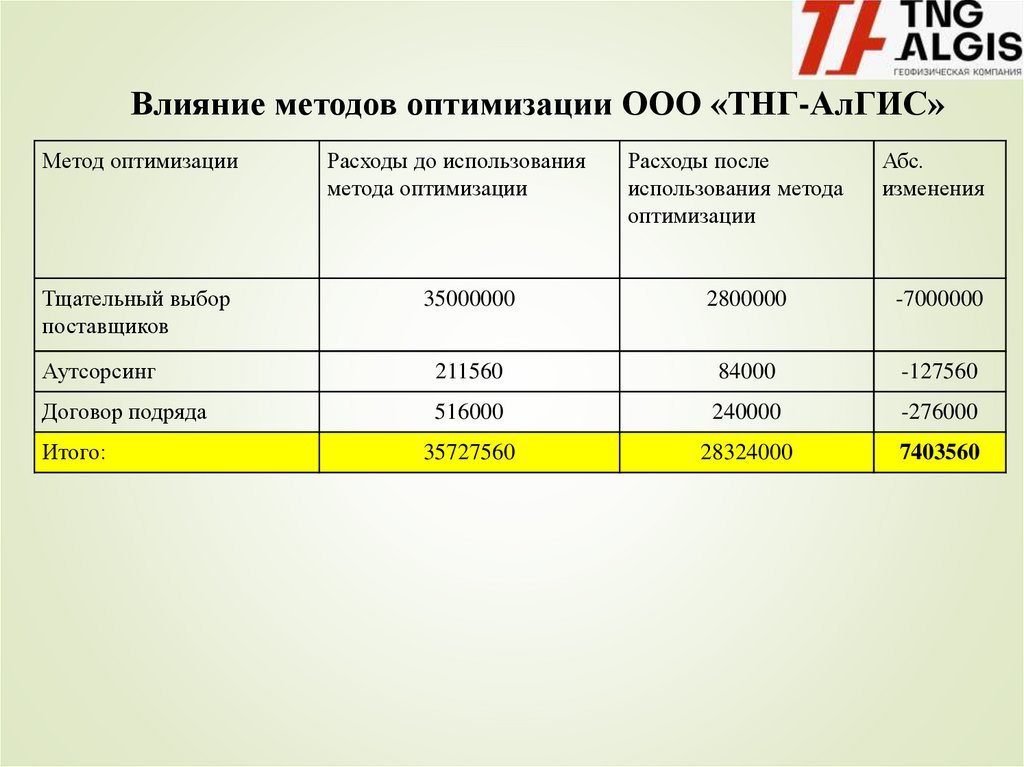

Влияние методов оптимизации ООО «ТНГ-АлГИС»Метод оптимизации

Расходы до использования

метода оптимизации

Расходы после

использования метода

оптимизации

Абс.

изменения

Тщательный выбор

поставщиков

35000000

2800000

-7000000

Аутсорсинг

211560

84000

-127560

Договор подряда

516000

240000

-276000

Итого:

35727560

28324000

7403560