")

")

")

")

")

")

")

")

finance

financeSimilar presentations:

")

")

")

")

Налог на добавленную стоимость

1. Тема 3. Налог на добавленную стоимость

2. Краткая характеристика налога

1. Косвенный налог;2. Федеральный налог;

3. Регулируется главой 21 НК РФ (ст. 143-177);

4. Занимает

значительное

место

в

структуре

доходов

федерального

бюджета;

5. НДС облагается большинство товаров

реализуемых на территории России.

3. Налогоплательщики НДС (ст.143 НК РФ)

ОрганизацииИндивидуальные предприниматели

Лица, перемещающие товары через

таможенную границу Таможенного

союза

4. Не являются плательщиками НДС

Организаторы XXII Олимпийских зимних игр и XI Паралимпийских зимних

игр 2014 года в городе Сочи (п.2 ст.143 НК РФ);

• Международная федерация футбольных ассоциаций (FIFA) и ряд других

организаций, участвующих в подготовке и проведении чемпионата мира

по футболу FIFA 2018 и Кубка конфедерации FIFA 2017 (п.3 ст. 143 НК

РФ);

• Организации и ИП, применяющие упрощенную систему налогообложения

(ст. 346.11 НК РФ);

• Организации и ИП, перешедшие на уплату единого налога на вмененный

доход для определенных видов деятельности (ст. 346.26 НК РФ);

• Организации и ИП, являющиеся плательщиками единого

сельскохозяйственного налога ( ст. 346.1НК РФ);

• ИП, применяющие патентную систему налогообложения.

!!! Для организаций, применяющих специальные налоговые режимы

освобождение от обязанностей плательщика НДС не распространяется на

НДС, уплачиваемый при ввозе на территорию РФ.

5. Освобождение от уплаты НДС

могут получить:• организации и индивидуальные предпринимателей, если

их выручка от реализации не превышает определенный

лимит (ст. 145 НК РФ);

• организации, получившие статус участника проекта по

осуществлению исследований, разработок и

коммерциализации их результатов в соответствии с

Федеральным законом от 28.09.2010 N 244-ФЗ "Об

инновационном центре "Сколково" (ст. 145.1 НК РФ).

дает право:

• не платить НДС по операциям на внутреннем российском

рынке в течение 12 календарных месяцев (п. 4 ст. 145 НК

РФ);

• не представлять декларации по НДС в налоговую

инспекцию.

6. Освобождение от уплаты НДС согласно ст. 145 НК РФ

• Могут получить организации и индивидуальныепредприниматели, если за три предшествующих

последовательных календарных месяца сумма

выручки от реализации товаров (работ, услуг) этих

организаций

или

индивидуальных

предпринимателей без учета налога не превысила

в совокупности два миллиона рублей.

!!!

Данное право не распространяется на организации и ИП,

реализующих подакцизные товары; не может быть применено в отношении

обязанностей, возникающих в связи с ввозом товаров на территорию

Российской Федерации и иные территории, находящиеся под ее

юрисдикцией, а также обязанностей налогового агента по НДС в

соответствии со ст. 161 НК РФ.

7. Утрата права на применение освобождения

В течение 12 месяцев отказаться от права наосвобождение от уплаты НДС нельзя (п. 4 ст. 145 НК

РФ).

Однако возможна досрочная утеря права на

освобождение в случаях:

• когда совокупная трехмесячная выручка превысит 2

млн. руб.;

• когда вы начнете реализовывать только подакцизные

товары либо подакцизные товары одновременно с

неподакцизными без ведения раздельного учета (п. 5

ст. 145 НК РФ).

В

таких

ситуациях

право

на

освобождение

утрачивается с 1-го числа месяца, в котором произошло

указанное

превышение

или

были

реализованы

подакцизные товары (п. 5 ст. 145 НК РФ).

Соответственно, начиная с этой даты, организация

должна восстановить НДС и заплатить его в бюджет.

8. Освобождение от уплаты НДС для участников «Сколково» (ст. 145.1 НК РФ)

Для применения освобождения необходимо выполнение следующихусловий (п. 2 ст. 145.1 НК РФ):

1) наличие статуса участника проекта в соответствии с Законом N 244-ФЗ.

Статус участника проекта приобретается со дня включения организации в

реестр участников проекта (ч. 1 ст. 10 Закона N 244-ФЗ). Решение о

предоставлении статуса участника проекта принимается управляющей компанией

(пп. "а" п. 3 ч. 2 ст. 8 Закона N 244-ФЗ);

2) при годовом объеме выручки от реализации товаров (работ, услуг,

имущественных прав) более 1 млрд. руб. совокупный размер прибыли,

рассчитанный нарастающим итогом с 1-го числа того же года, не должен

превышать 300 млн. руб. Размер прибыли рассчитывается по правилам гл. 25

НК РФ.

Применять освобождение можно с 1-го числа месяца, следующего за месяцем, в

котором получен статус участника проекта (п. 3 ст. 145.1 НК РФ).

Для применения освобождения есть ограничение по срокам. Так,

освобождение может применяться в течение десяти лет со дня получения

статуса участника проекта в соответствии с Законом N 244-ФЗ. По истечении

указанного срока нужно вернуться к уплате НДС (п. 1 ст. 145.1 НК РФ).

При этом такое освобождение не распространяется на операции по ввозу

товаров в РФ и исполнение обязанностей налогового агента по НДС (абз. 2 п.

1 ст. 145.1, ст. 161 НК РФ).

9. Объект обложения (ст.146 НК РФ)

Реализация товаров (работ,услуг) и передача

имущественных прав на

территории РФ (пп. 1 п. 1 ст.

146 НК РФ).

Передача на территории РФ

товаров (выполнение работ,

оказание услуг) для собственных

нужд (пп. 2 п. 1 ст. 146 НК РФ).

Выполнение СМР для

собственного потребления (пп. 3

п. 1 ст. 146 НК РФ).

Ввоз товаров на территорию РФ и

иные территории, находящиеся под

ее юрисдикцией (искусственные

острова, установки, сооружения) (пп.

4 п. 1 ст. 146 НК РФ).

10. Операции, которые не признаются объектом налогообложения

Операции, которые не признаются реализациейдля целей исчисления всех налогов

(п.3 ст.39 НК РФ)

• операции, связанные с обращением валюты (за исключением целей нумизматики)

• передача имущества организации ее правопреемникам при реорганизации (т.е. при

слиянии, присоединении, разделении, выделении, преобразовании)

• передача имущества некоммерческим организациям

(условие - полученное имущество должно использоваться этой организацией

исключительно для осуществления основной уставной деятельности)

• передача имущества инвестиционного характера

• передача имущества участникам (только в пределах первоначального взноса)

Операции, которые не признаются реализацией только

для целей исчисления НДС

(п.2 ст.146 НК РФ)

• безвозмездная передача имущества органам гос. власти и местного самоуправления;

• выполнение работ (оказание услуг) органами гос. власти и местного самоуправления (в

рамках возложенных на них исключительных полномочий);

• передача имущества, выкупаемого в порядке приватизации;

• передача имущественных прав правопреемнику (-кам) организации;

• операции по реализации земельных участков (долей в них);

• передача денежных средств некоммерческим организациям на формирование целевого

капитала

11. Место реализации товаров

Определение места реализации является важнымусловием для налогообложения, поскольку облагается

реализация на территории РФ.

место реализации товара определяется как РФ,

если (ст. 147):

•товар находится на территории Российской Федерации и не

отгружается и не транспортируется;

•товар в момент начала отгрузки или транспортировки находится

на территории Российской Федерации;

Пример: ОАО «Стайл» реализует произведенную в России мебель во

Францию и помещает для этих целей товар под таможенный режим

экспорта. Поскольку в момент отгрузки товар находился в РФ, то товар

облагается НДС.

Если же ОАО реализует во Францию мебель, которую оно приобрело

(или произвело) на территории Финляндии, то место осуществления

данной операции – не РФ и, соответственно, объекта налогообложения

НДС не возникает.

12. Место реализации работ, услуг

место реализации работ услуг может определяться(ст. 148 НК РФ):

• по месту деятельности лица, которое эти работы (услуги)

выполняет (оказывает);

• по месту нахождения имущества, в отношении которого

работы, услуги выполняются (строительные, монтажные,

реставрационные работы, аренда, работы по озеленению,

ремонт, ТО);

• по месту выполнения работ, услуг (в сфере культуры,

искусства, образования, физической культуры, спорта, туризма

и отдыха);

• по месту нахождения покупателя этих работ, услуг (передача

патентов, лицензий; разработка программ для ЭВМ,

консультационные, юридические, бухгалтерские, аудиторские,

рекламные и др. услуги).

13.

Операции, не подлежащие налогообложениюОсвобождаемые в

обязательном порядке (п.1 и 2

ст. 149 НК РФ)

Организации и ИП освобождаются

от налогообложения по отдельным

операциям,

перечень

которых

является закрытым, при этом:

в

случае осуществления как

облагаемых, так и не облагаемых

НДС операций, плательщик обязан

вести раздельный учет таких

операций.

в

случае

осуществления

льготируемых операций, которые

подлежат

лицензированию,

необходимо получить соответствующую лицензию.

Освобождаемые по желанию

плательщика (п.3 ст. 149 НК РФ)

В случае отказа от льготы

налогоплательщик должен написать

в налоговый орган заявление об

отказе от использования льготного

налогового режима. Но отказ от

льготы

возможен

только

в

отношении ВСЕХ осуществляемых

льготных

операций,

а

не

выборочно, в зависимости от того,

кто является покупателем.

СРОК: представить заявление

следует до 1-го числа того

налогового периода, с которого

налогоплательщик

намерен

отказаться от использования льготы

или

приостановить

ее

использование. (п. 5 ст. 149 НК РФ)

14. Принципы формирования налоговой базы (ст.153 НК РФ)

• При применении налогоплательщиком различныхставок налоговая база определяется отдельно по

операциям облагаемым различным ставкам.

• При

применении

единой

налоговой

формируется общая налоговая база.

ставки

• При определении налоговой базы учитываются все

виды доходов налогоплательщика, связанные с

расчетами по оплате товаров, полученные как в

денежной форме, так и в натуральной форме.

• Налоговая база определяется в рублях. В случае,

если выручка выражена в иностранной валюте, она

подлежит пересчету на момент определения

налоговой базы.

15. Налоговая база

определяется в следующем порядке (ст. 153-162) :При реализации товаров

(работ, услуг) (ст. 154)

Как стоимость этих товаров (работ, услуг)

без НДС, но + акциз

При реализации имущества,

учитываемого с НДС

Как разница между ценой имущества

(с НДС) и его стоимостью (ст. 154)

При реализации предприятия в

целом

как

имущественного

комплекса

Отдельно по каждому виду активов

предприятия (ст. 158)

При передаче товаров (работ,

услуг) для собственных нужд

Как стоимость этих товаров, действовавшая в

предыдущем налоговом периоде, а в случае ее

отсутствия, исходя из рыночных цен текущего

периода с учетом акцизов (ст. 159)

При выполнении СМР

собственного потребления

для

При

ввозе

товаров

на

таможенную территорию РФ

Как стоимость этих работ, исчисленная исходя

из фактических расходов на их выполнение (ст.

159)

Как сумма таможенной стоимости товаров, 15

таможенной пошлины и акцизов

16. Момент определения налоговой базы (ст. 167 НК РФ)

Налоговая база определяется на наиболее раннюю издвух дат:

1) на день отгрузки (передачи) товаров (работ, услуг),

имущественных прав;

2) на день оплаты, частичной оплаты в счет предстоящих

поставок товаров (выполнения работ, оказания услуг),

передачи имущественных прав.

Если товар не отгружается и не транспортируется, но происходит

передача прав – то день передачи собственности на товар;

При выполнении СМР для собственного потребления – последний

день каждого налогового периода.

При передаче товаров для собственных нужд – день совершения

передачи.

16

17. Налоговые ставки (ст. 164 НК РФ)

0%товаров на

экспорт;

работ и услуг,

связанных с

производством

и продажей

товаров на

экспорт;

работ и услуг,

связанных с

перевозкой

товаров в

режиме

транзита

10%

18%

продовольствсех остальных,

венных товаров;

подлежащих

обложению

товаров для

товаров (работ,

детей;

услуг);

периодических

печатных

изданий и

книжной

продукции;

медицинских

товаров.

18/118 (10/110)

при получении денежных

средств, связанных с

оплатой товаров (р., у.) в

виде финансовой помощи, на

пополнение фондов спец.

назначения и др.;

при получении оплаты в

счет предстоящих поставок

товаров;

при реализации

сельхозпродукции

закупленной у физ.лиц;

исполнение обязанностей

налогового агента;

санкции за неисполнение

обязательств по поставке

ПРИ ПРОДАЖЕ ПРЕДПРИЯТИЯ КАК ИМУЩЕСТВЕННОГО КОМПЛЕКСА ИСПОЛЬЗУЕТСЯ ОТДЕЛЬНАЯ

СТАВКА – 15,25%

18. Порядок исчисления налога (ст. 166, 168 НК РФ)

Общая сумма налога рассчитывается по итогамкаждого налогового периода как:

НДСначисл= НБ х Ст ; где НБ-налоговая база, Ст-ставка НДС, НДСначисл

– сумма НДС начисленная (исходящий НДС)

при раздельном учете – как:

НДСначисл = НБ1 х Ст1 + НБ2 х Ст2 ;

Сумма налога к уплате определяется как:

НДСв бюдж.= НДСначисл – НДСвыч + НДСвосст, где НДСв бюдж –

сумма НДС подлежащая уплате, НДСначисл – сумма НДС начисленная

(исходящий НДС), НДСвыч – сумма налоговых вычетов, НДСвосст –

сумма налога востановленная

Налоговый период – квартал (ст. 163 НК РФ)

19.

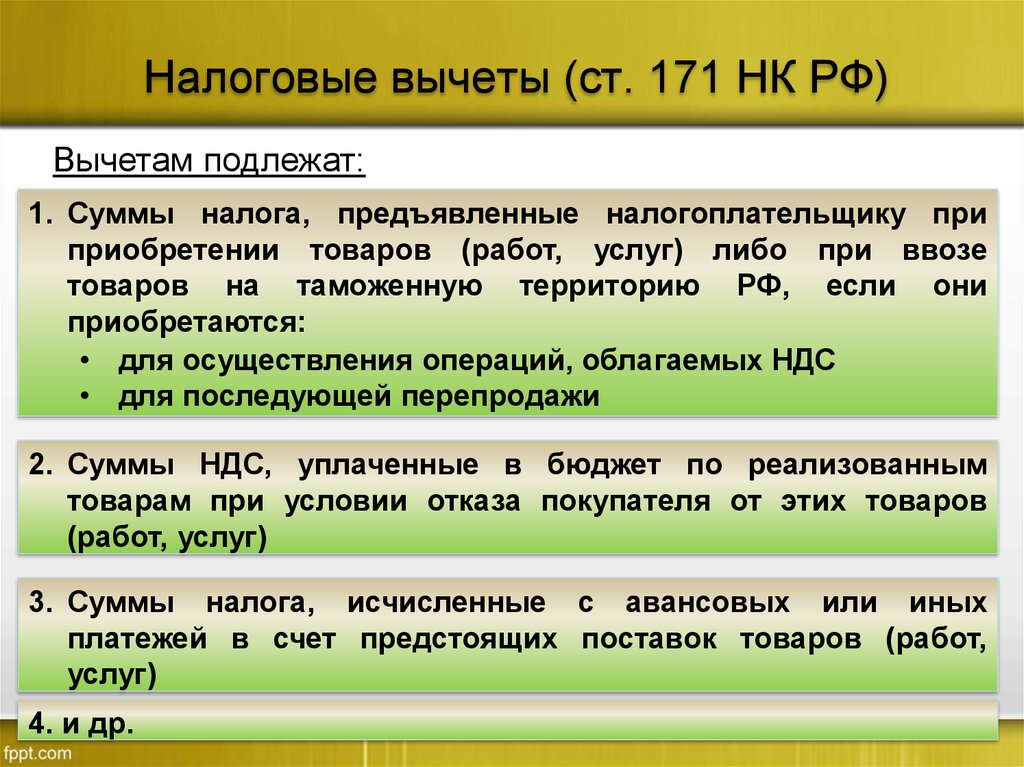

Налоговые вычеты (ст. 171 НК РФ)Вычетам подлежат:

1. Суммы налога, предъявленные налогоплательщику при

приобретении товаров (работ, услуг) либо при ввозе

товаров на таможенную территорию РФ, если они

приобретаются:

• для осуществления операций, облагаемых НДС

• для последующей перепродажи

2. Суммы НДС, уплаченные в бюджет по реализованным

товарам при условии отказа покупателя от этих товаров

(работ, услуг)

3. Суммы налога, исчисленные с авансовых или иных

платежей в счет предстоящих поставок товаров (работ,

услуг)

4. и др.

20.

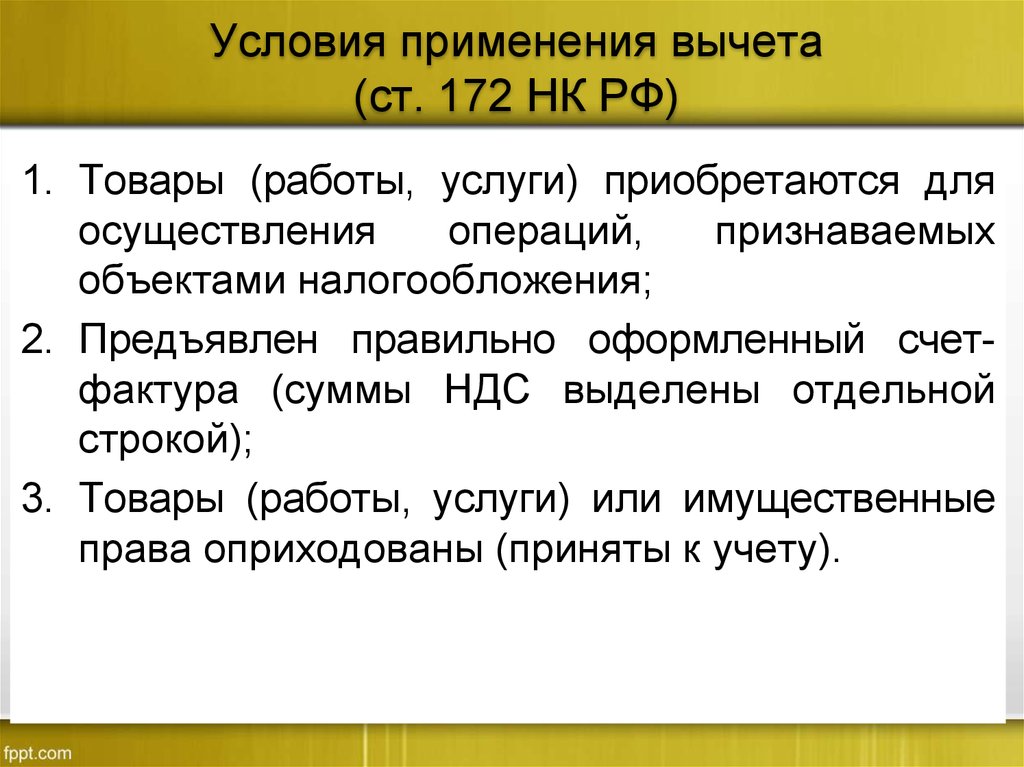

Условия применения вычета(ст. 172 НК РФ)

1. Товары (работы, услуги) приобретаются для

осуществления

операций,

признаваемых

объектами налогообложения;

2. Предъявлен правильно оформленный счетфактура (суммы НДС выделены отдельной

строкой);

3. Товары (работы, услуги) или имущественные

права оприходованы (приняты к учету).

21.

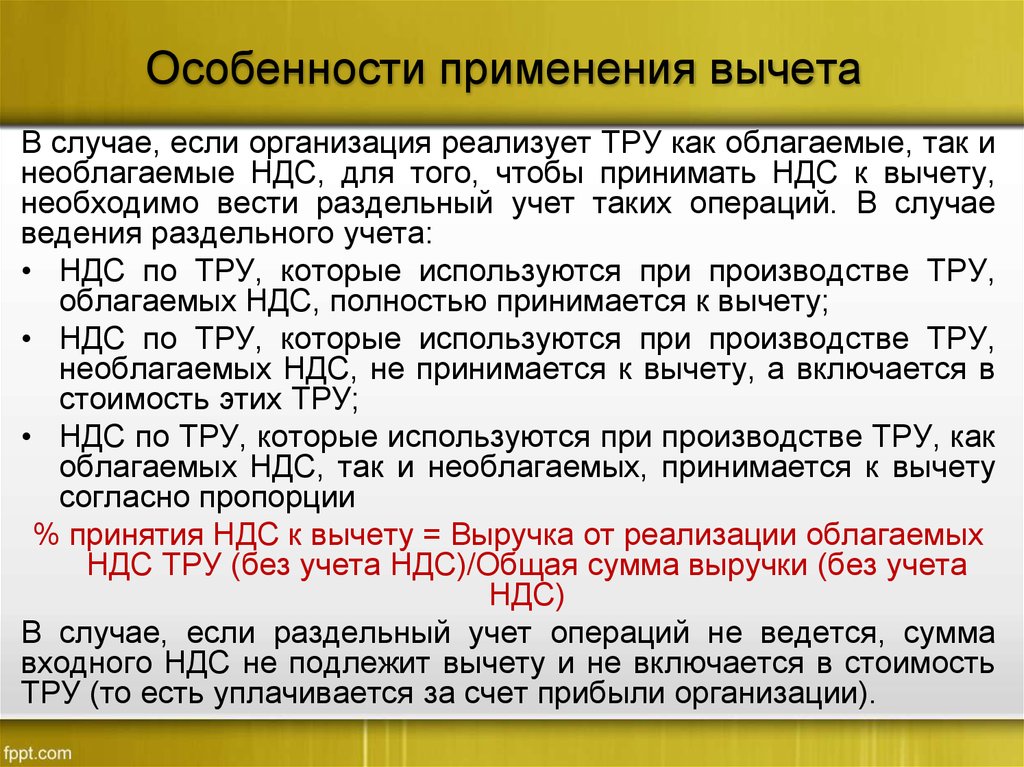

Особенности применения вычетаВ случае, если организация реализует ТРУ как облагаемые, так и

необлагаемые НДС, для того, чтобы принимать НДС к вычету,

необходимо вести раздельный учет таких операций. В случае

ведения раздельного учета:

• НДС по ТРУ, которые используются при производстве ТРУ,

облагаемых НДС, полностью принимается к вычету;

• НДС по ТРУ, которые используются при производстве ТРУ,

необлагаемых НДС, не принимается к вычету, а включается в

стоимость этих ТРУ;

• НДС по ТРУ, которые используются при производстве ТРУ, как

облагаемых НДС, так и необлагаемых, принимается к вычету

согласно пропорции

% принятия НДС к вычету = Выручка от реализации облагаемых

НДС ТРУ (без учета НДС)/Общая сумма выручки (без учета

НДС)

В случае, если раздельный учет операций не ведется, сумма

входного НДС не подлежит вычету и не включается в стоимость

ТРУ (то есть уплачивается за счет прибыли организации).

22.

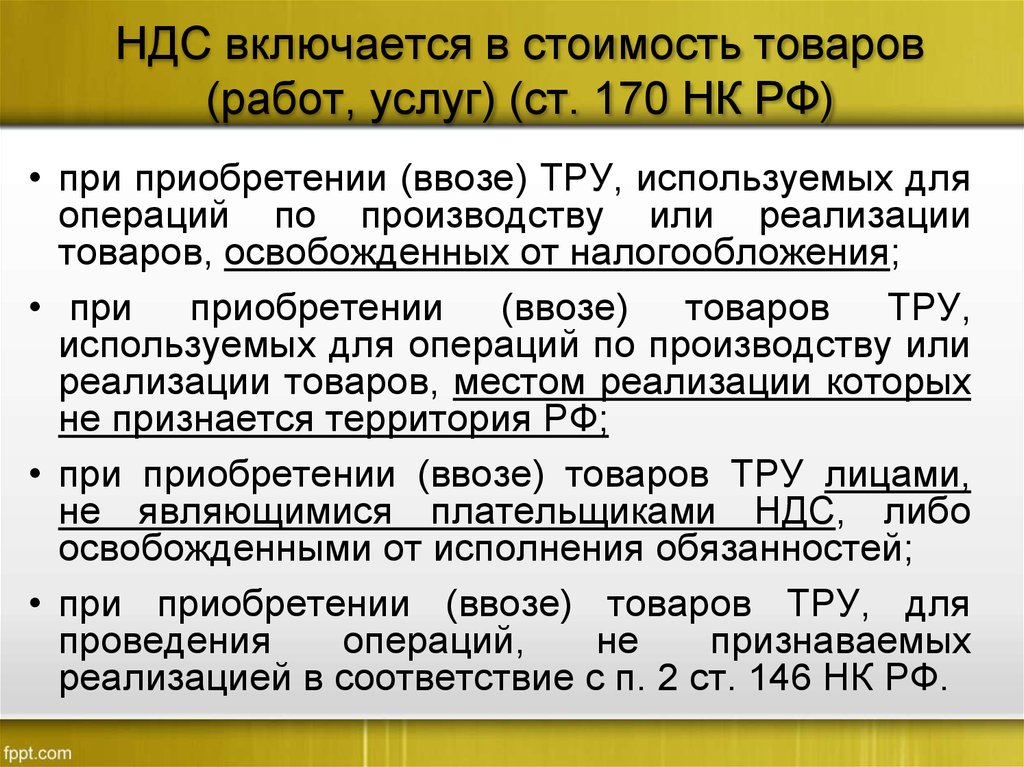

НДС включается в стоимость товаров(работ, услуг) (ст. 170 НК РФ)

• при приобретении (ввозе) ТРУ, используемых для

операций по производству или реализации

товаров, освобожденных от налогообложения;

• при приобретении (ввозе) товаров ТРУ,

используемых для операций по производству или

реализации товаров, местом реализации которых

не признается территория РФ;

• при приобретении (ввозе) товаров ТРУ лицами,

не являющимися плательщиками НДС, либо

освобожденными от исполнения обязанностей;

• при приобретении (ввозе) товаров ТРУ, для

проведения

операций,

не

признаваемых

реализацией в соответствие с п. 2 ст. 146 НК РФ.

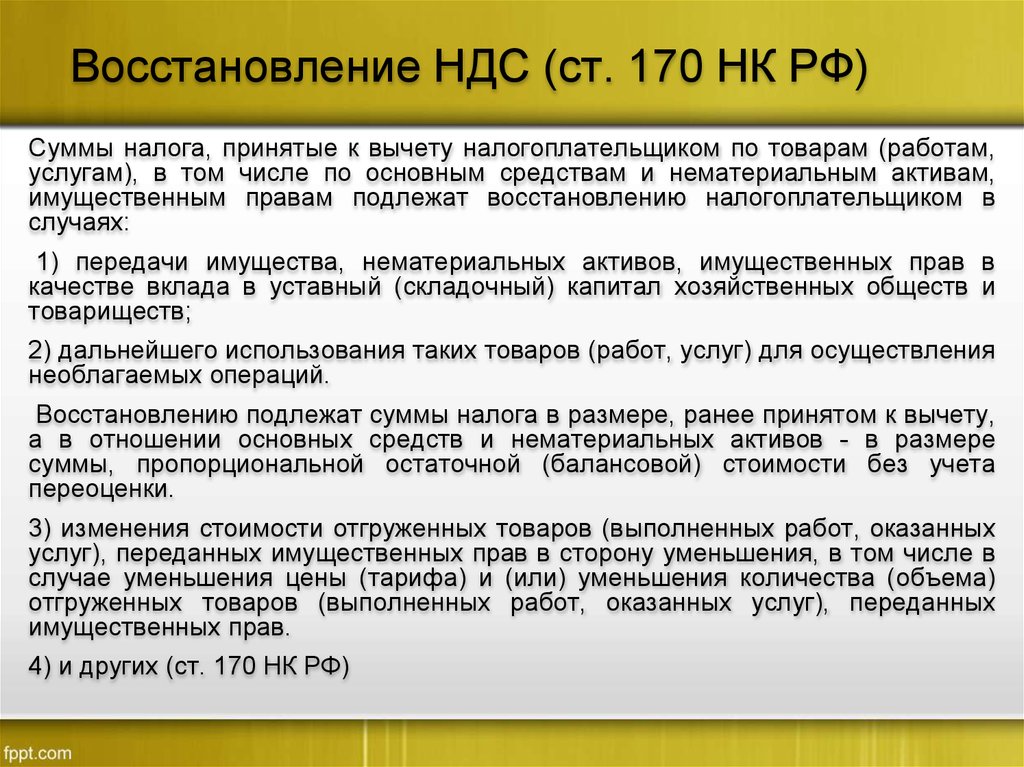

23.

Восстановление НДС (ст. 170 НК РФ)Суммы налога, принятые к вычету налогоплательщиком по товарам (работам,

услугам), в том числе по основным средствам и нематериальным активам,

имущественным правам подлежат восстановлению налогоплательщиком в

случаях:

1) передачи имущества, нематериальных активов, имущественных прав в

качестве вклада в уставный (складочный) капитал хозяйственных обществ и

товариществ;

2) дальнейшего использования таких товаров (работ, услуг) для осуществления

необлагаемых операций.

Восстановлению подлежат суммы налога в размере, ранее принятом к вычету,

а в отношении основных средств и нематериальных активов - в размере

суммы, пропорциональной остаточной (балансовой) стоимости без учета

переоценки.

3) изменения стоимости отгруженных товаров (выполненных работ, оказанных

услуг), переданных имущественных прав в сторону уменьшения, в том числе в

случае уменьшения цены (тарифа) и (или) уменьшения количества (объема)

отгруженных товаров (выполненных работ, оказанных услуг), переданных

имущественных прав.

4) и других (ст. 170 НК РФ)

24. Налоговые агенты (ст. 161 НК РФ)

В ряде случаев на отдельные организации возлагаютсяобязанности налоговых агентов (исчислить, удержать и

перечислить налог в бюджет):

-при приобретении ТРУ у иностранных организаций;

- при аренде у органов государственной власти, местного

самоуправления

имущества,

находящегося

в

собственности государства;

- и других.

25. Пример

Иностранная организация, не состоящая на учете вналоговых

органах,

оказала

ОАО

«АСТ»

консультационные услуги стоимостью 10000 $

США. ОАО «АСТ» оплатило услуги по курсу 30 руб. за $.

Определить сумму НДС.

Сумма НДС фактически удержанная у

иностранной организации составила: 10000

х 18/118 = 1525 $ (т.е. компании уплатили

8475 $ за услуги и 1525 - НДС)

Сумма НДС, подлежащая уплате в бюджет

составит 1525 $ х 30руб.= 45750 руб.

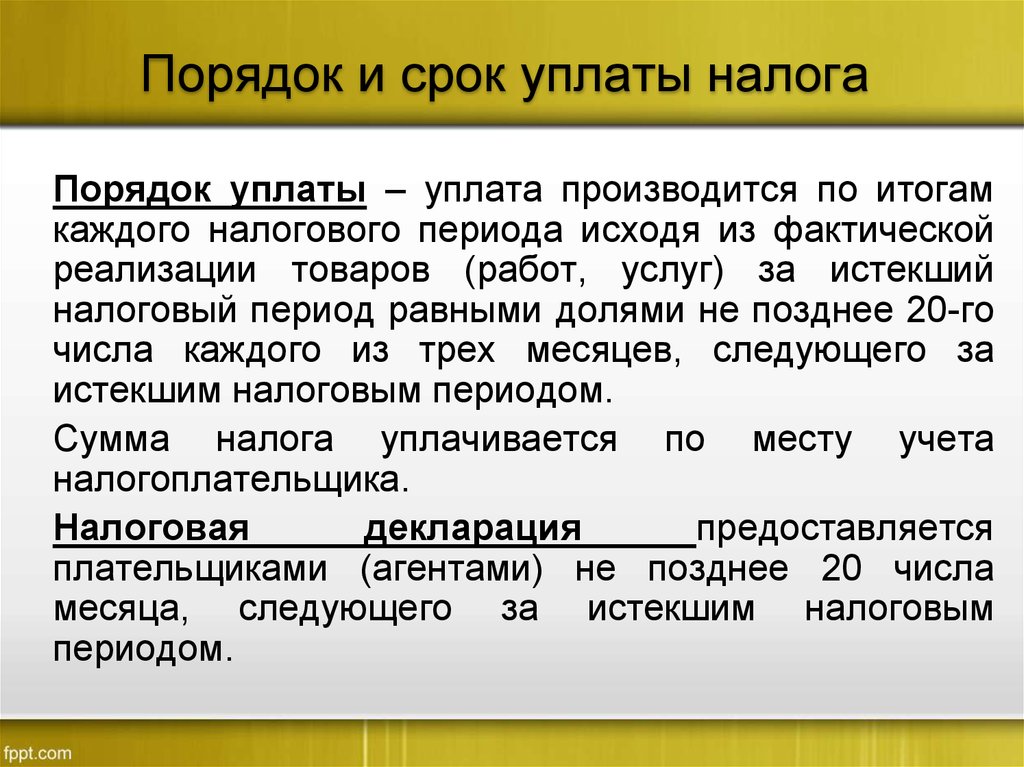

26.

Порядок и срок уплаты налогаПорядок уплаты – уплата производится по итогам

каждого налогового периода исходя из фактической

реализации товаров (работ, услуг) за истекший

налоговый период равными долями не позднее 20-го

числа каждого из трех месяцев, следующего за

истекшим налоговым периодом.

Сумма налога уплачивается по месту учета

налогоплательщика.

Налоговая

декларация

предоставляется

плательщиками (агентами) не позднее 20 числа

месяца, следующего за истекшим налоговым

периодом.