finance

financeSimilar presentations:

")

Налог на добавленную стоимость. Тема 4

1.

НАЛОГ НАДОБАВЛЕННУЮ

СТОИМОСТЬ

2.

Цель:Изучить:

- Экономическую сущность налога и его функции;

- Механизм исчисления налога на добавленную

стоимость банками и страховыми компаниями

Рассмотреть: перспективы развития НДС в РФ.

3.

СОДЕРЖАНИЕ:1- Экономическое содержание и назначение НДС, его

место и роль в налоговой системе РФ

2- Характеристика элементов НДС

3-Порядок исчисления и уплаты налога на добавленную

стоимость банками

4-Порядок исчисления и уплаты налога на добавленную

стоимость страховыми компаниями

4.

Вопрос 1:Экономическое содержание и назначение

НДС, его место и роль в налоговой системе РФ

НДС

Косвенный налог

Федеральный налог

Налог на добавленную стоимость введен в налоговую

систему РФ в 1992 году, заменив собой налог с оборота

5.

Необходимость введения НДСобозначена следующими факторами:

пополнение доходов бюджета, испытывающего острый

финансовый кризис и нуждающегося в стабильных

налоговых поступлениях;

создание новой модели налоговой системы

соответствии с требованиями рыночной экономики;

присоединение к международному сообществу, широко

применяющему данный налоговый механизм.

в

6.

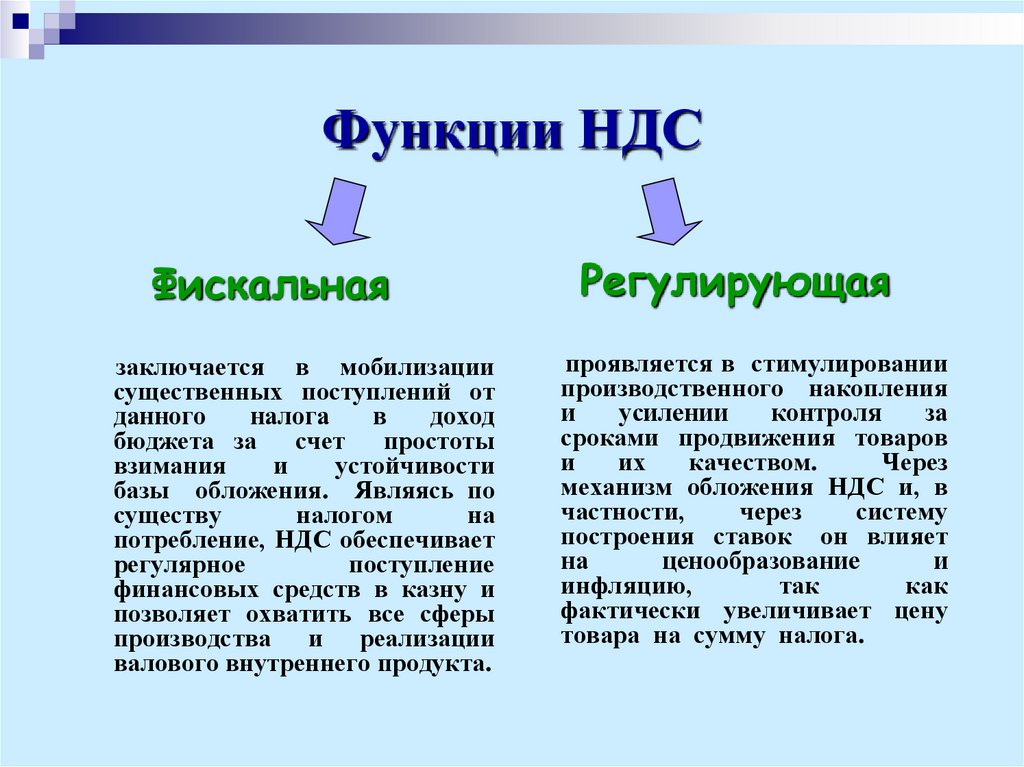

Функции НДСФискальная

заключается в мобилизации

существенных поступлений от

данного

налога

в

доход

бюджета за счет простоты

взимания

и

устойчивости

базы обложения. Являясь по

существу

налогом

на

потребление, НДС обеспечивает

регулярное

поступление

финансовых средств в казну и

позволяет охватить все сферы

производства и реализации

валового внутреннего продукта.

Регулирующая

проявляется в стимулировании

производственного накопления

и

усилении

контроля

за

сроками продвижения товаров

и

их

качеством.

Через

механизм обложения НДС и, в

частности,

через

систему

построения ставок он влияет

на

ценообразование

и

инфляцию,

так

как

фактически увеличивает цену

товара на сумму налога.

7.

8.

Динамика поступлений НДС вбюджетную систему РФ, % ВВП

Показатели

2018 г.

2019 г.

2020 г.

Поступления НДС

5,8

6,5

6,7

НДС, на товары,

реализуемые на

территории РФ

НДС, на товары

ввозимые на территории

РФ

3,5

3,9

4

2,3

2,6

2,7

9.

Структура и динамика поступлений НДС вконсолидированный бюджет РФ

Показатели

2018 г.

Млрд р. Уд. вес,

%

Млрд р.

2019 г.

Уд. вес,

%

Темп

роста, %

100

28413,6

100

105,2

2020 г.

Млрд р.

Уд. Темп

вес, % рост

а, %

38205,7

100 134,5

Доходы

всего

27 020,4

НДС, всего

НДС на

товары,

реализуемые

на

территории

РФ

6016,7

3574, 6

22,27

13,23

7095,2

4257,8

24,96

14,98

117,9

119,1

7202,3

4268, 7

18,84

11,17

101,5

100,3

НДС на

товары,

ввозимые на

территорию

РФ

2442, 1

9,04

2837, 4

9,98

116,2

2933, 6

7,67

103,4

10.

Структура и динамика поступлений НДС вфедеральный бюджет РФ

Показатели

2018 г.

Млрд р.

2019 г.

Млрд р.

2020 г.

Доходы всего

19454,4

Уд. вес,

%

100

Млрд р.

20188,8

Уд. вес,

Темп

%

роста, %

100

103,8

18719,1

Уд. вес,

%

100

Темп

роста, %

92,72

НДС, всего, в

том числе:

6016,7

30,93

7095,2

35,14

117,9

7202,1

38,48

101,5

НДС на

товары,

реализуемые

на

территории

РФ

3574,6

18,37

4257,8

21,18

119,1

4268, 6

22,80

100,3

НДС на

товары,

ввозимые на

территорию

РФ

2442, 1

12,56

2837,4

13,96

116,2

2933,5

15,68

100,4

11.

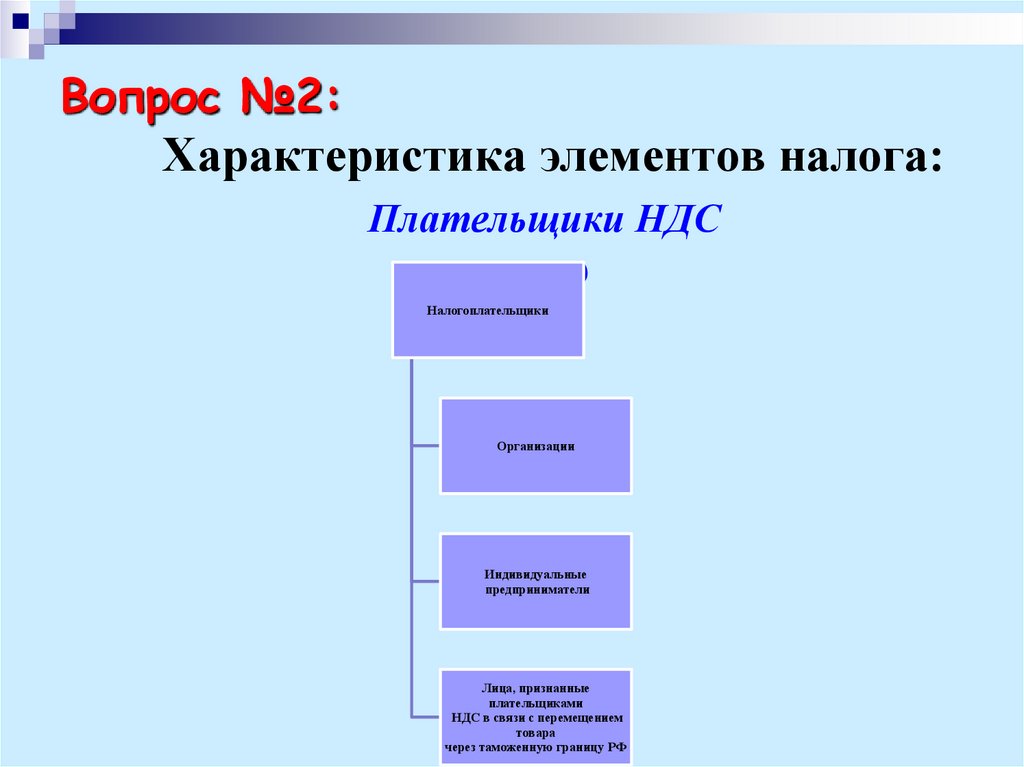

Вопрос №2:Характеристика элементов налога:

Плательщики НДС

( ст. 143)

Налогоплательщики

Организации

Индивидуальные

предприниматели

Лица, признанные

плательщиками

НДС в связи с перемещением

товара

через таможенную границу РФ

12.

Освобождение от исполненияобязанностей налогоплательщика (ст.145)

Организации и индивидуальные предприниматели имеют

право на освобождение от исполнения обязанностей

налогоплательщика, связанных с начислением и уплатой

НДС если за 3 предшествующих календарных месяца

суммарная выручка от реализации товара без учета НДС не

превысила в совокупности 2 млн. руб.

Документами, подтверждающими право организаций и

индивидуальных предпринимателей на освобождение

(продление срока освобождения), являются:

выписка из бухгалтерского баланса (представляют

организации);

выписка из книги продаж;

выписка из книги учета доходов и расходов и хозяйственных

операций (представляют индивидуальные предприниматели).

13.

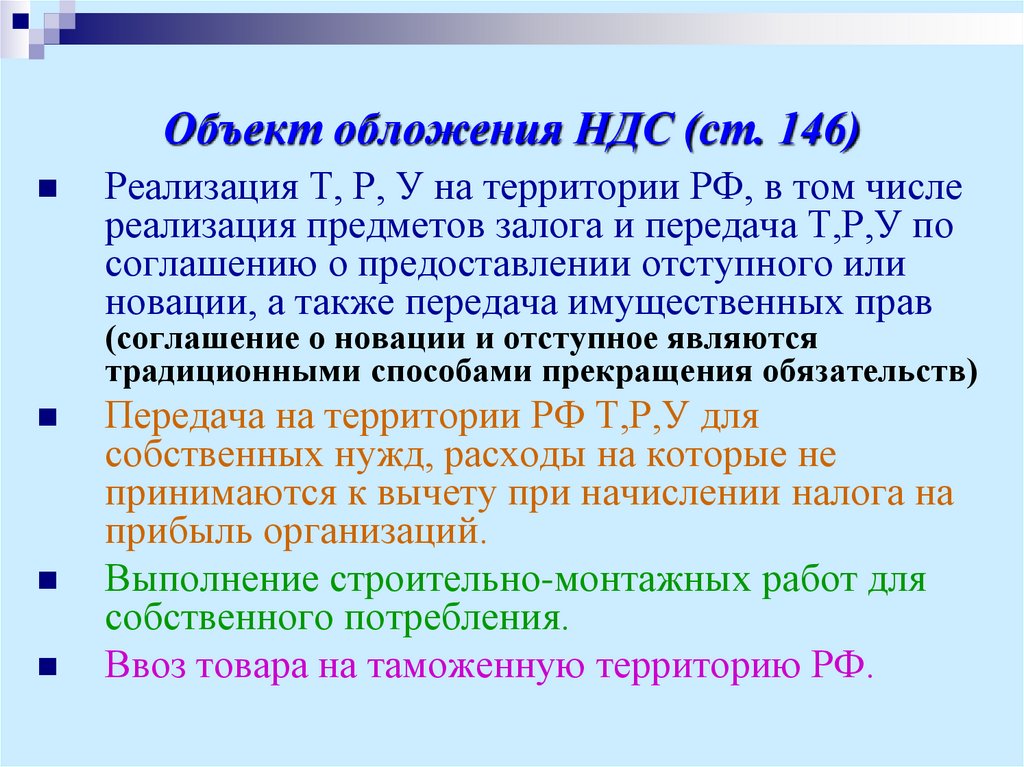

Объект обложения НДС (ст. 146)Реализация Т, Р, У на территории РФ, в том числе

реализация предметов залога и передача Т,Р,У по

соглашению о предоставлении отступного или

новации, а также передача имущественных прав

(соглашение о новации и отступное являются

традиционными способами прекращения обязательств)

Передача на территории РФ Т,Р,У для

собственных нужд, расходы на которые не

принимаются к вычету при начислении налога на

прибыль организаций.

Выполнение строительно-монтажных работ для

собственного потребления.

Ввоз товара на таможенную территорию РФ.

14.

К реализации товаров (работ, услуг) дляцелей обложения НДС относятся:

передача производителем заказчику продукции,

которая изготовлена из давальческого сырья,

продажа товаров на комиссионных началах и на

аукционах,

обмен товаров на другие товары,

реализация предметов залога,

передача (безвозмездно или с частичной оплатой)

Т., Р., У другим организациям или физ. лицам, в

том числе своим работникам,

передача имущественных прав.

15.

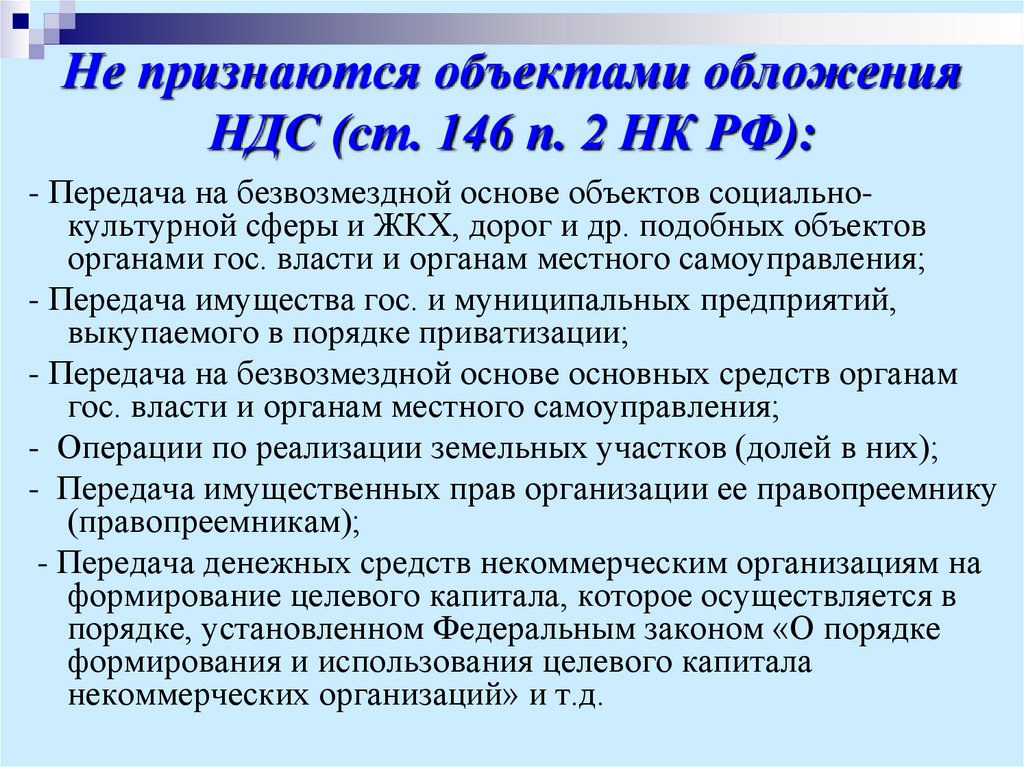

Не признаются объектами обложенияНДС (ст. 146 п. 2 НК РФ):

- Передача на безвозмездной основе объектов социальнокультурной сферы и ЖКХ, дорог и др. подобных объектов

органами гос. власти и органам местного самоуправления;

- Передача имущества гос. и муниципальных предприятий,

выкупаемого в порядке приватизации;

- Передача на безвозмездной основе основных средств органам

гос. власти и органам местного самоуправления;

- Операции по реализации земельных участков (долей в них);

- Передача имущественных прав организации ее правопреемнику

(правопреемникам);

- Передача денежных средств некоммерческим организациям на

формирование целевого капитала, которое осуществляется в

порядке, установленном Федеральным законом «О порядке

формирования и использования целевого капитала

некоммерческих организаций» и т.д.

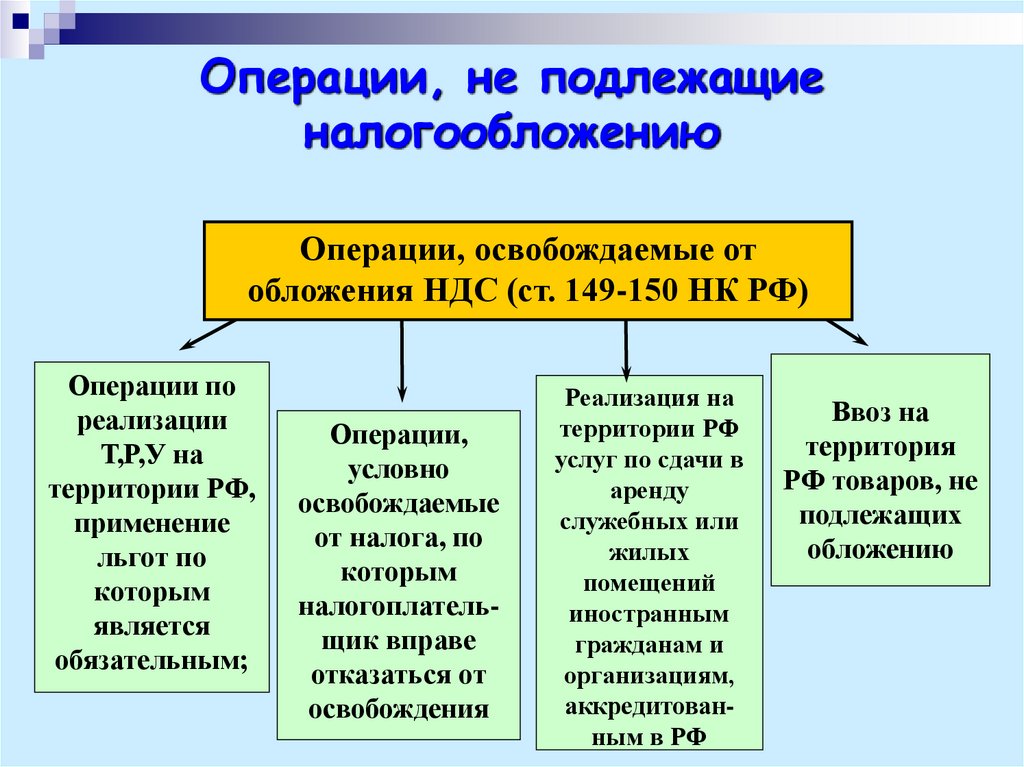

16.

Операции, не подлежащиеналогообложению

Операции, освобождаемые от

обложения НДС (ст. 149-150 НК РФ)

Операции по

реализации

Т,Р,У на

территории РФ,

применение

льгот по

которым

является

обязательным;

Операции,

условно

освобождаемые

от налога, по

которым

налогоплательщик вправе

отказаться от

освобождения

Реализация на

территории РФ

услуг по сдачи в

аренду

служебных или

жилых

помещений

иностранным

гражданам и

организациям,

аккредитованным в РФ

Ввоз на

территория

РФ товаров, не

подлежащих

обложению

17.

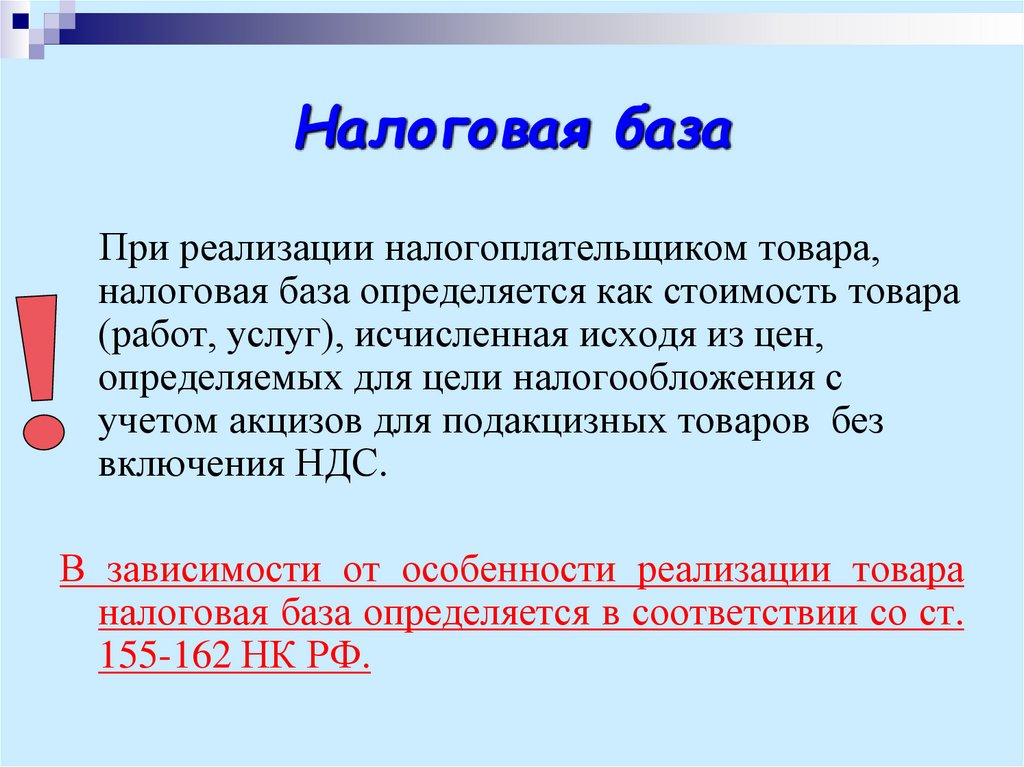

Налоговая базаПри реализации налогоплательщиком товара,

налоговая база определяется как стоимость товара

(работ, услуг), исчисленная исходя из цен,

определяемых для цели налогообложения с

учетом акцизов для подакцизных товаров без

включения НДС.

В зависимости от особенности реализации товара

налоговая база определяется в соответствии со ст.

155-162 НК РФ.

18.

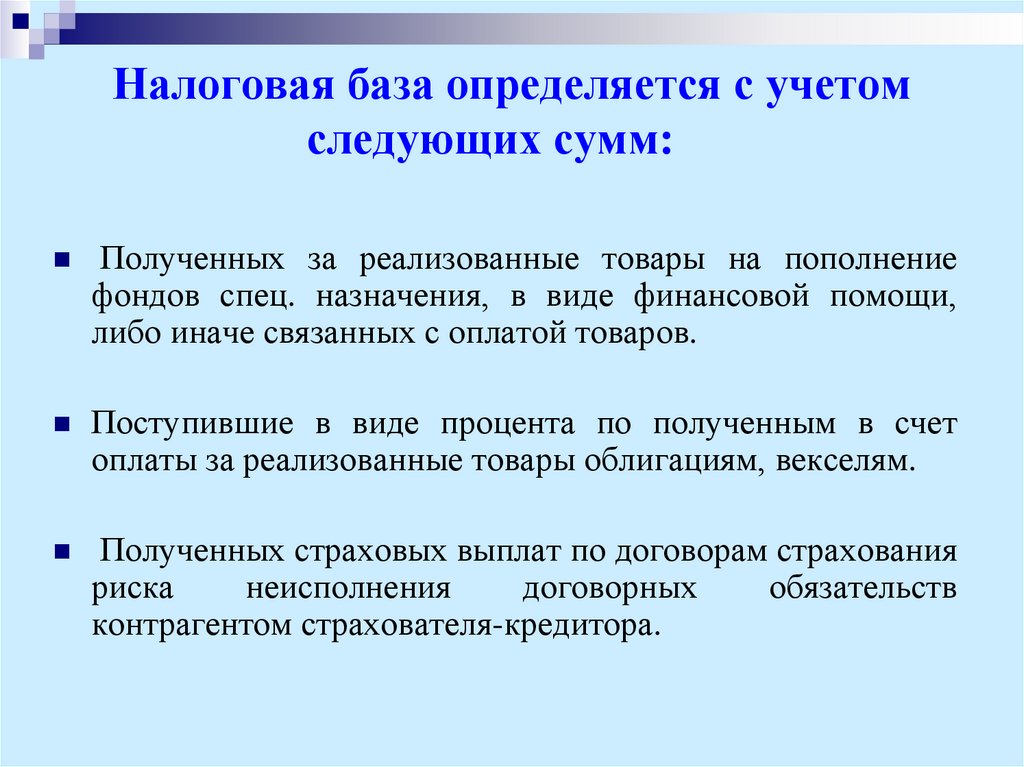

Налоговая база определяется с учетомследующих сумм:

Полученных за реализованные товары на пополнение

фондов спец. назначения, в виде финансовой помощи,

либо иначе связанных с оплатой товаров.

Поступившие в виде процента по полученным в счет

оплаты за реализованные товары облигациям, векселям.

Полученных страховых выплат по договорам страхования

риска

неисполнения

договорных

обязательств

контрагентом страхователя-кредитора.

19.

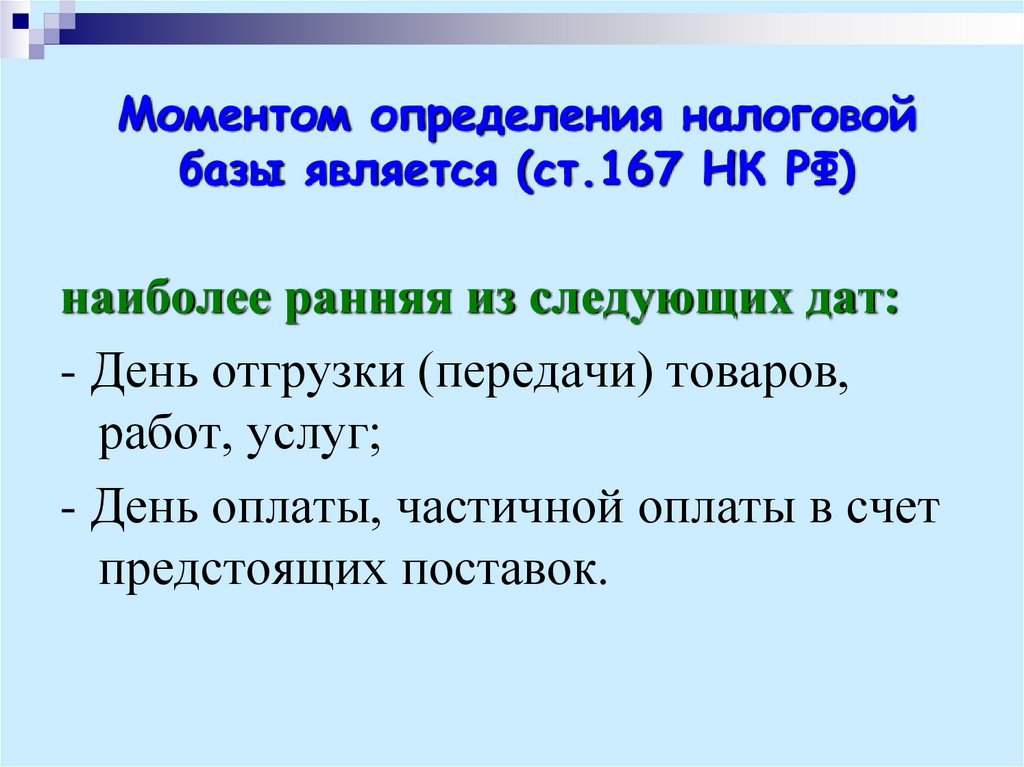

Моментом определения налоговойбазы является (ст.167 НК РФ)

наиболее ранняя из следующих дат:

- День отгрузки (передачи) товаров,

работ, услуг;

- День оплаты, частичной оплаты в счет

предстоящих поставок.

20.

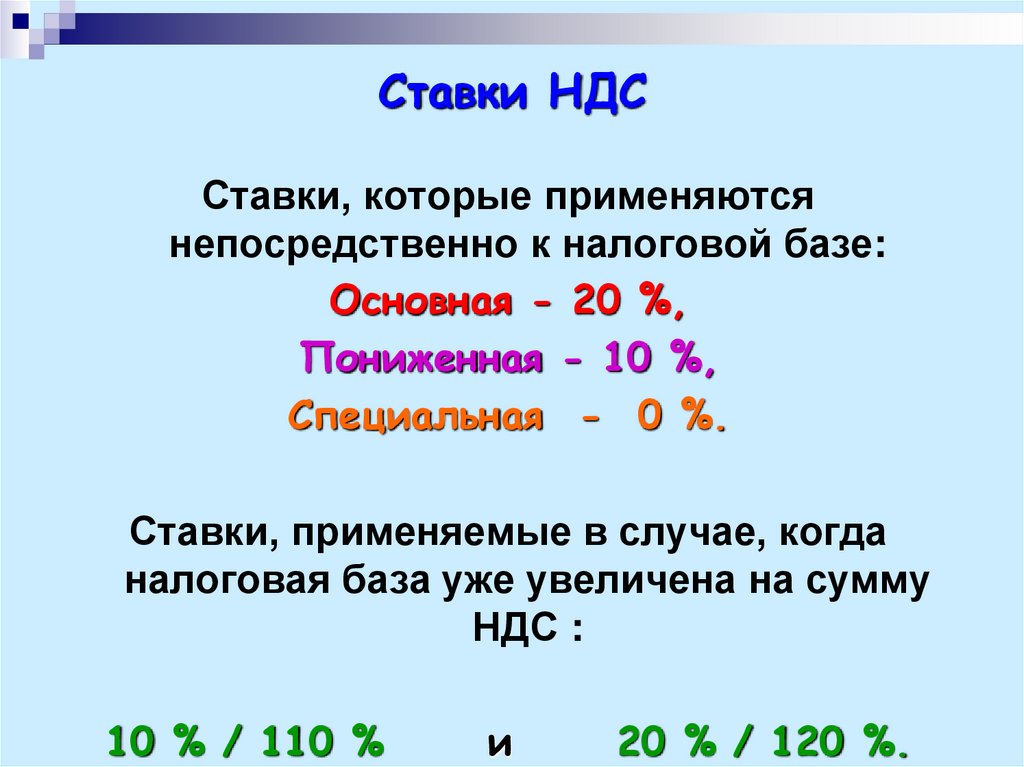

Ставки НДССтавки, которые применяются

непосредственно к налоговой базе:

Основная - 20 %,

Пониженная - 10 %,

Специальная - 0 %.

Ставки, применяемые в случае, когда

налоговая база уже увеличена на сумму

НДС :

10 % / 110 %

и

20 % / 120 %.

21.

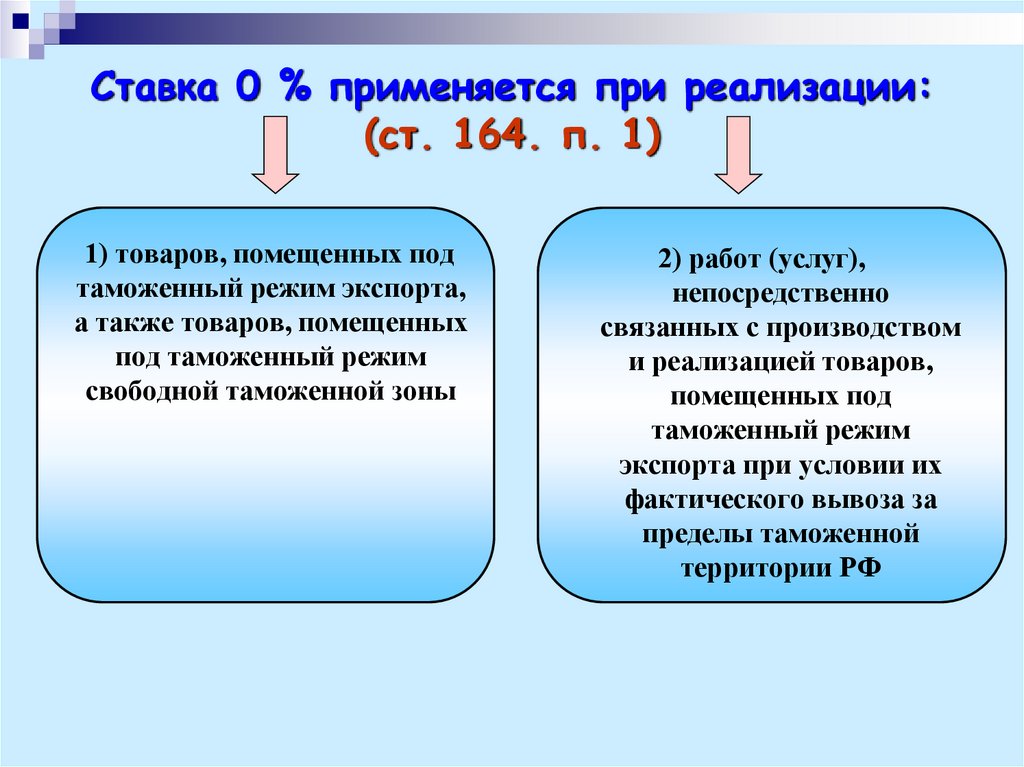

Ставка 0 % применяется при реализации:(ст. 164. п. 1)

1) товаров, помещенных под

таможенный режим экспорта,

а также товаров, помещенных

под таможенный режим

свободной таможенной зоны

2) работ (услуг),

непосредственно

связанных с производством

и реализацией товаров,

помещенных под

таможенный режим

экспорта при условии их

фактического вывоза за

пределы таможенной

территории РФ

22.

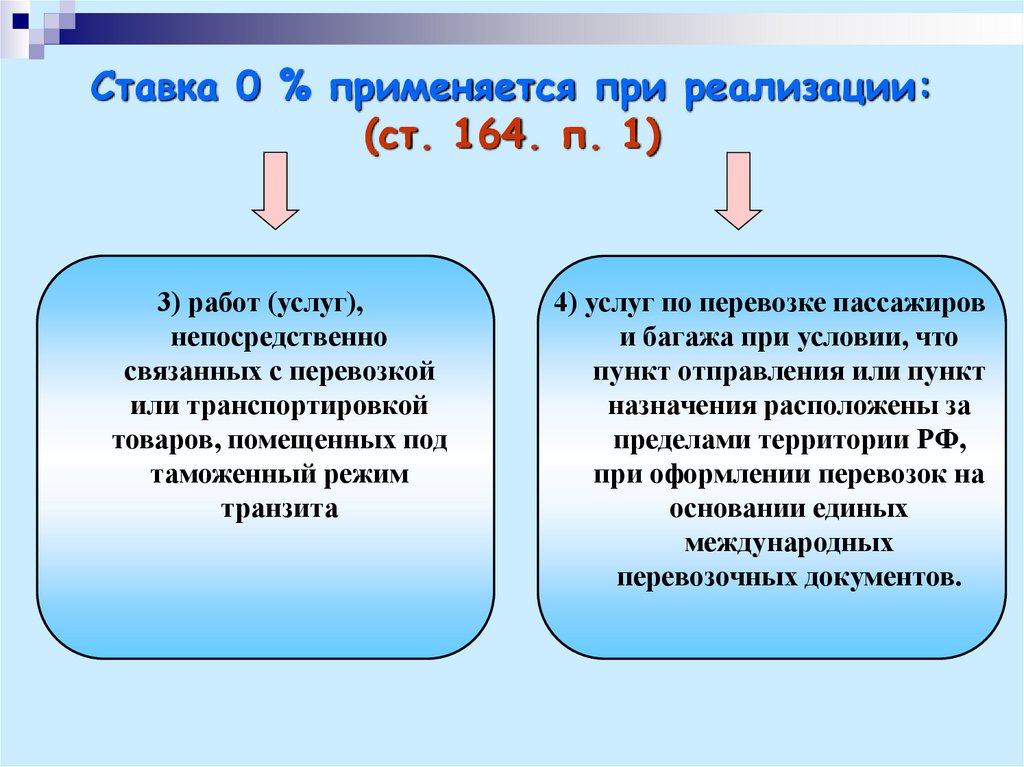

Ставка 0 % применяется при реализации:(ст. 164. п. 1)

3) работ (услуг),

непосредственно

связанных с перевозкой

или транспортировкой

товаров, помещенных под

таможенный режим

транзита

4) услуг по перевозке пассажиров

и багажа при условии, что

пункт отправления или пункт

назначения расположены за

пределами территории РФ,

при оформлении перевозок на

основании единых

международных

перевозочных документов.

23.

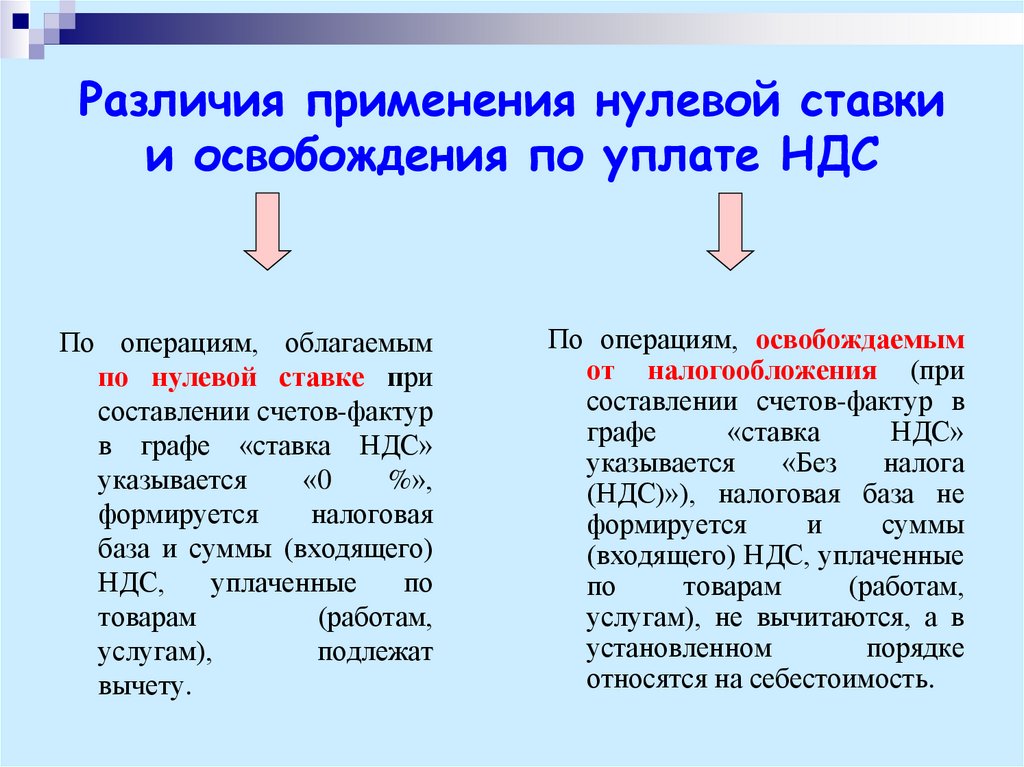

Различия применения нулевой ставкии освобождения по уплате НДС

По операциям, облагаемым

по нулевой ставке при

составлении счетов-фактур

в графе «ставка НДС»

указывается

«0

%»,

формируется

налоговая

база и суммы (входящего)

НДС,

уплаченные

по

товарам

(работам,

услугам),

подлежат

вычету.

По операциям, освобождаемым

от налогообложения (при

составлении счетов-фактур в

графе

«ставка

НДС»

указывается

«Без

налога

(НДС)»), налоговая база не

формируется

и

суммы

(входящего) НДС, уплаченные

по

товарам

(работам,

услугам), не вычитаются, а в

установленном

порядке

относятся на себестоимость.

24.

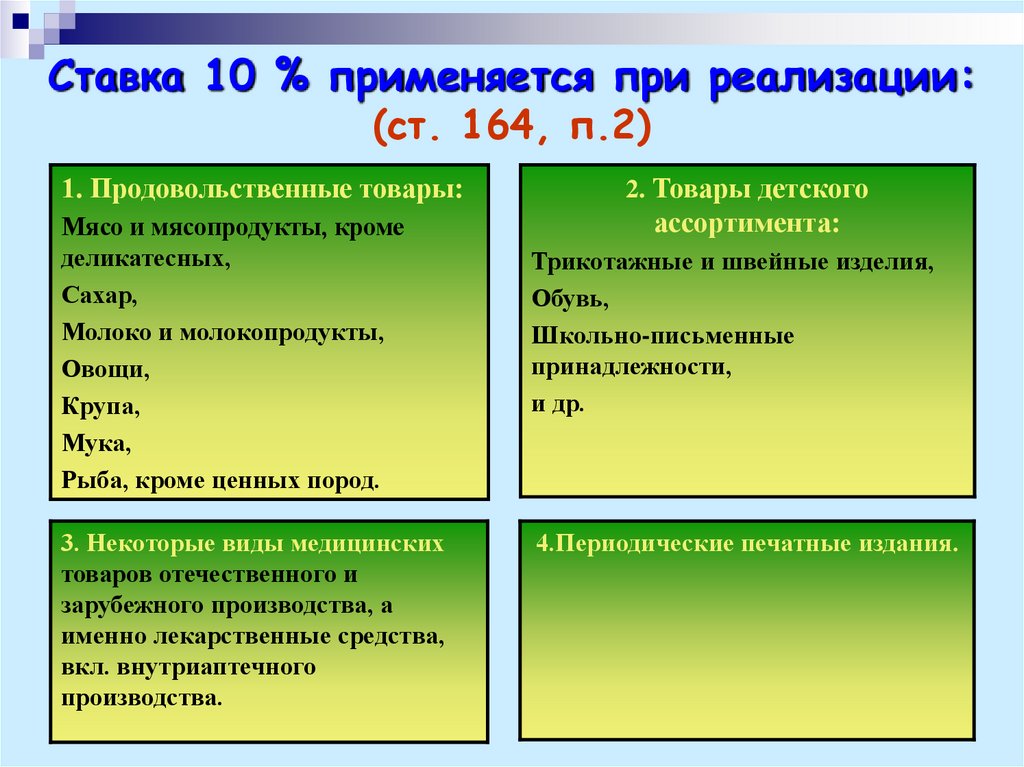

Ставка 10 % применяется при реализации:(ст. 164, п.2)

1. Продовольственные товары:

Мясо и мясопродукты, кроме

деликатесных,

Сахар,

Молоко и молокопродукты,

Овощи,

Крупа,

Мука,

Рыба, кроме ценных пород.

3. Некоторые виды медицинских

товаров отечественного и

зарубежного производства, а

именно лекарственные средства,

вкл. внутриаптечного

производства.

2. Товары детского

ассортимента:

Трикотажные и швейные изделия,

Обувь,

Школьно-письменные

принадлежности,

и др.

4.Периодические печатные издания.

25.

Налоговый период (ст.163)Квартал

26.

Порядок исчисления налогаВеличина НДС, подлежащая взносу в бюджет,

определяется по формуле:

НДСб = НДСр – НДСв,

где:

НДСр – НДС по реализованной продукции,

НДСв – НДС, предъявленный налогоплательщику

при приобретении товаров (работ, услуг).

27.

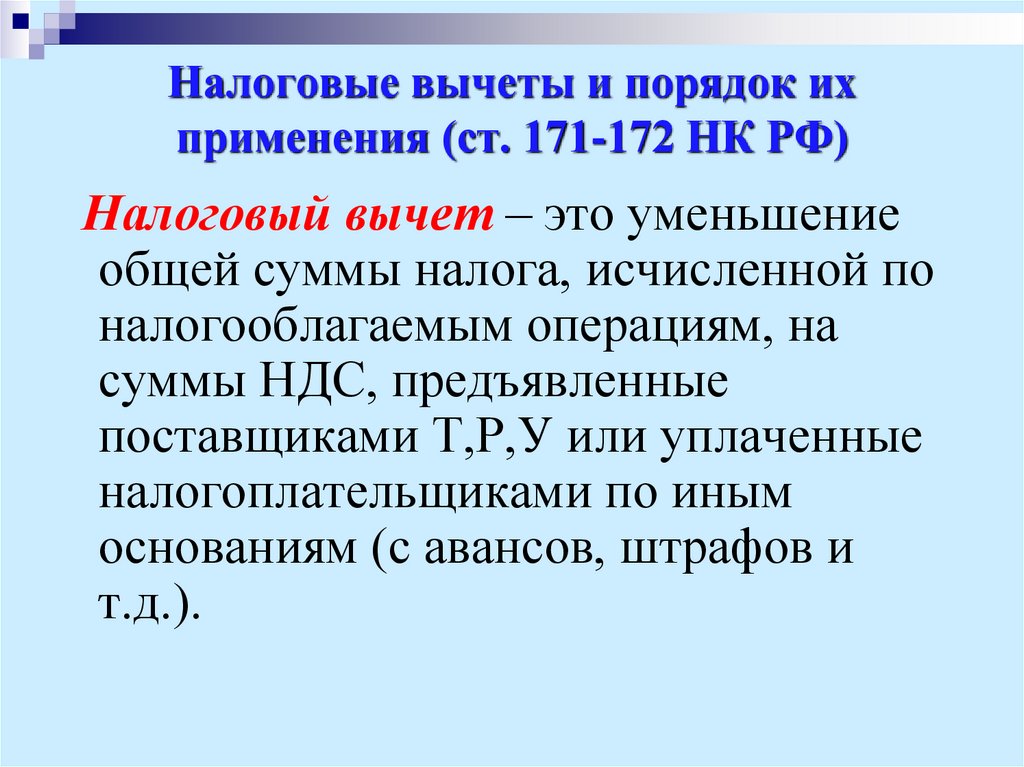

Налоговые вычеты и порядок ихприменения (ст. 171-172 НК РФ)

Налоговый вычет – это уменьшение

общей суммы налога, исчисленной по

налогооблагаемым операциям, на

суммы НДС, предъявленные

поставщиками Т,Р,У или уплаченные

налогоплательщиками по иным

основаниям (с авансов, штрафов и

т.д.).

28.

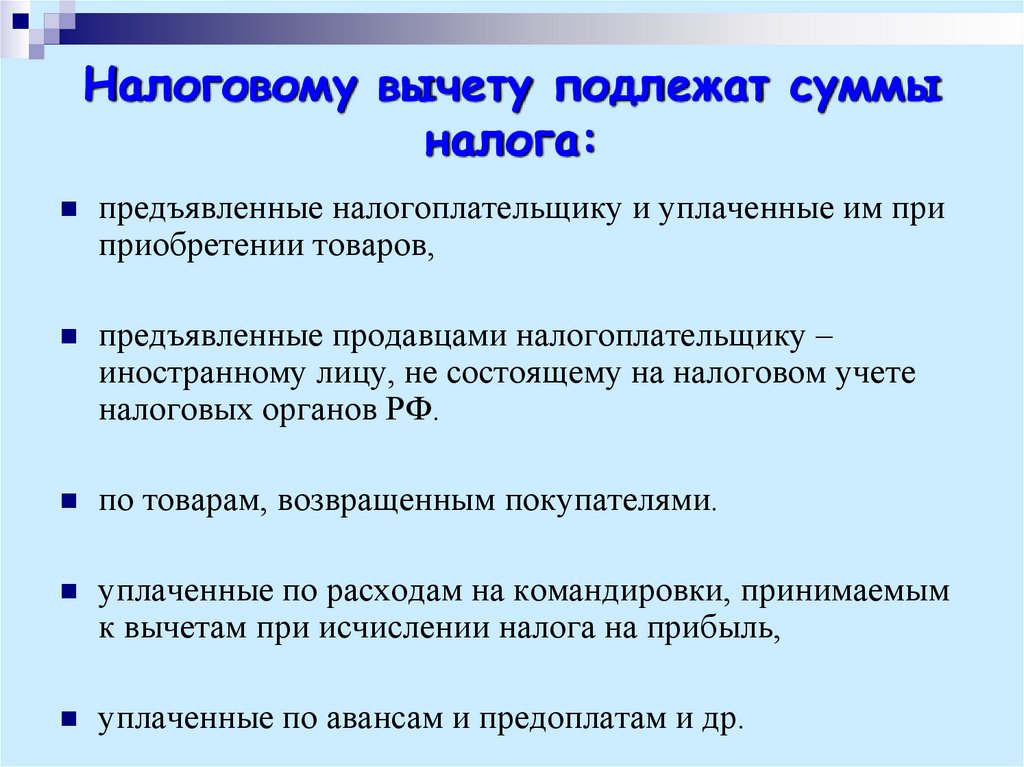

Налоговому вычету подлежат суммыналога:

предъявленные налогоплательщику и уплаченные им при

приобретении товаров,

предъявленные продавцами налогоплательщику –

иностранному лицу, не состоящему на налоговом учете

налоговых органов РФ.

по товарам, возвращенным покупателями.

уплаченные по расходам на командировки, принимаемым

к вычетам при исчислении налога на прибыль,

уплаченные по авансам и предоплатам и др.

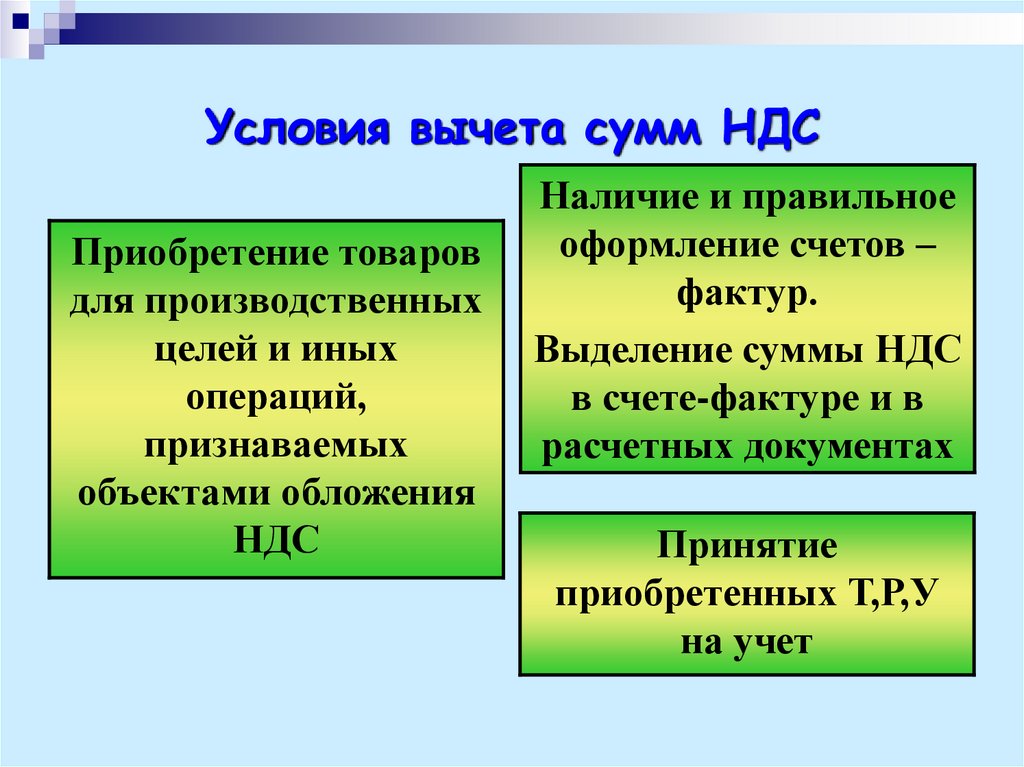

29.

Условия вычета сумм НДСПриобретение товаров

для производственных

целей и иных

операций,

признаваемых

объектами обложения

НДС

Наличие и правильное

оформление счетов –

фактур.

Выделение суммы НДС

в счете-фактуре и в

расчетных документах

Принятие

приобретенных Т,Р,У

на учет

30.

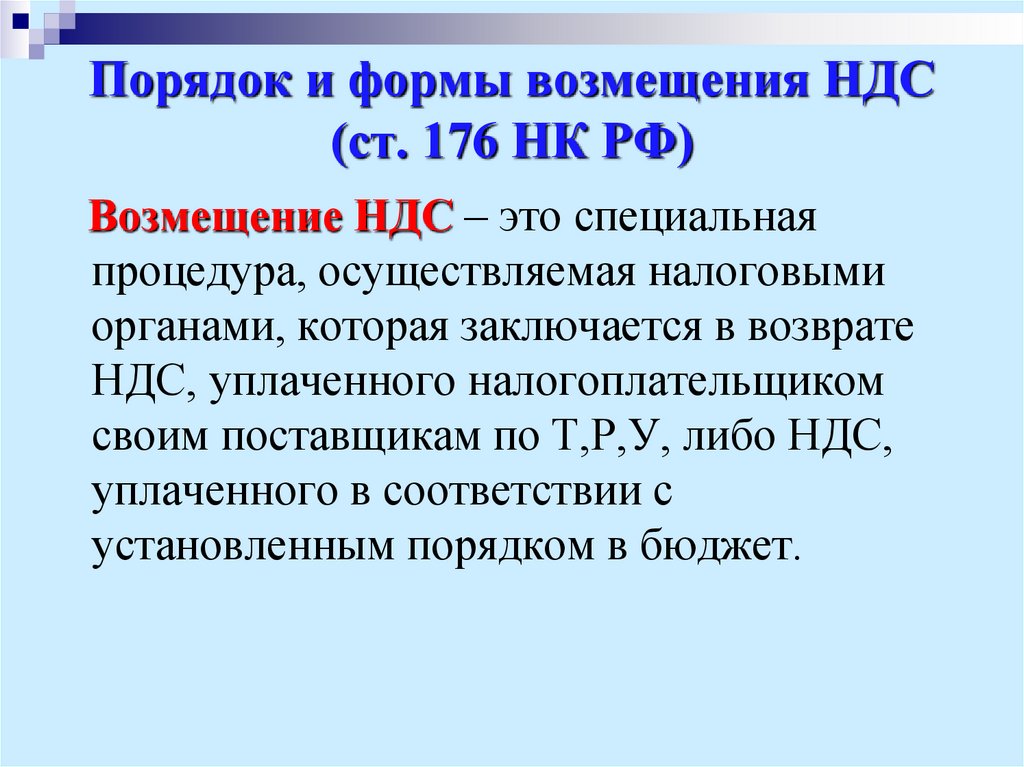

Порядок и формы возмещения НДС(ст. 176 НК РФ)

Возмещение НДС – это специальная

процедура, осуществляемая налоговыми

органами, которая заключается в возврате

НДС, уплаченного налогоплательщиком

своим поставщикам по Т,Р,У, либо НДС,

уплаченного в соответствии с

установленным порядком в бюджет.

31.

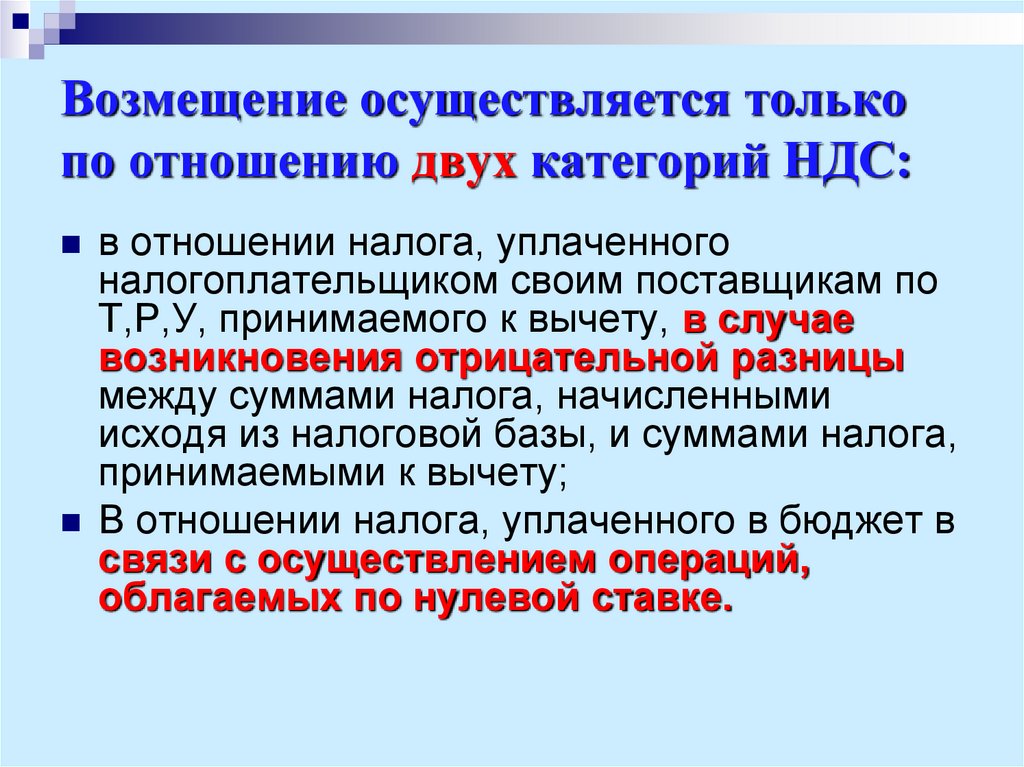

Возмещение осуществляется толькопо отношению двух категорий НДС:

в отношении налога, уплаченного

налогоплательщиком своим поставщикам по

Т,Р,У, принимаемого к вычету, в случае

возникновения отрицательной разницы

между суммами налога, начисленными

исходя из налоговой базы, и суммами налога,

принимаемыми к вычету;

В отношении налога, уплаченного в бюджет в

связи с осуществлением операций,

облагаемых по нулевой ставке.

32.

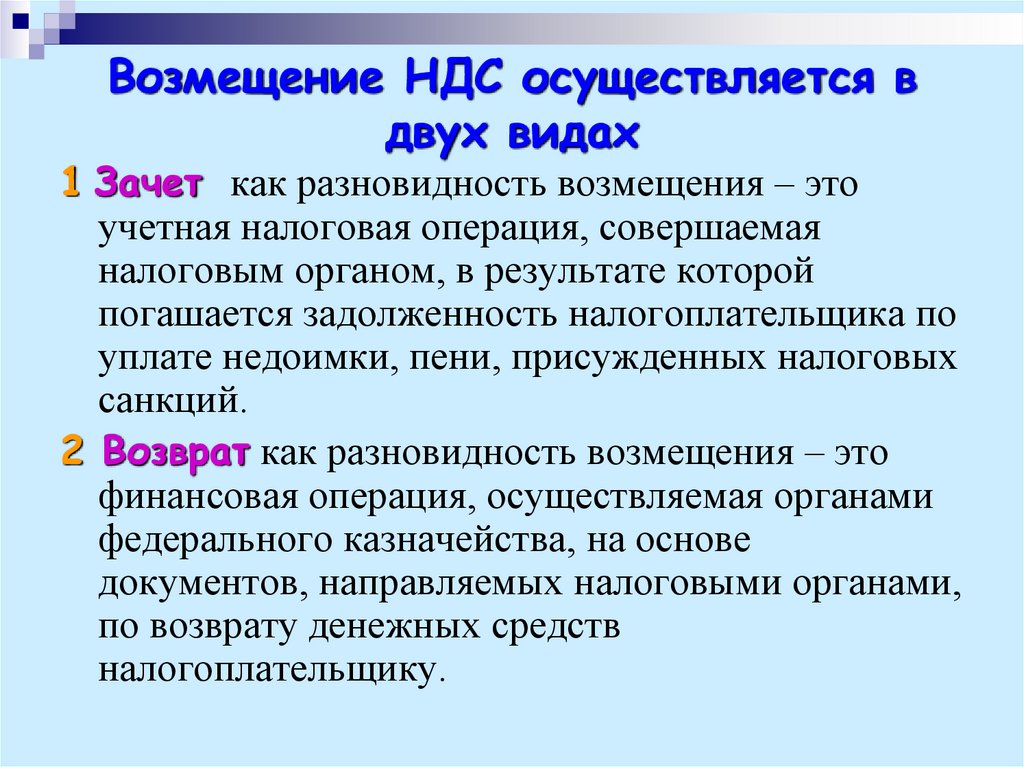

Возмещение НДС осуществляется вдвух видах

1 Зачет как разновидность возмещения – это

учетная налоговая операция, совершаемая

налоговым органом, в результате которой

погашается задолженность налогоплательщика по

уплате недоимки, пени, присужденных налоговых

санкций.

2 Возврат как разновидность возмещения – это

финансовая операция, осуществляемая органами

федерального казначейства, на основе

документов, направляемых налоговыми органами,

по возврату денежных средств

налогоплательщику.

33.

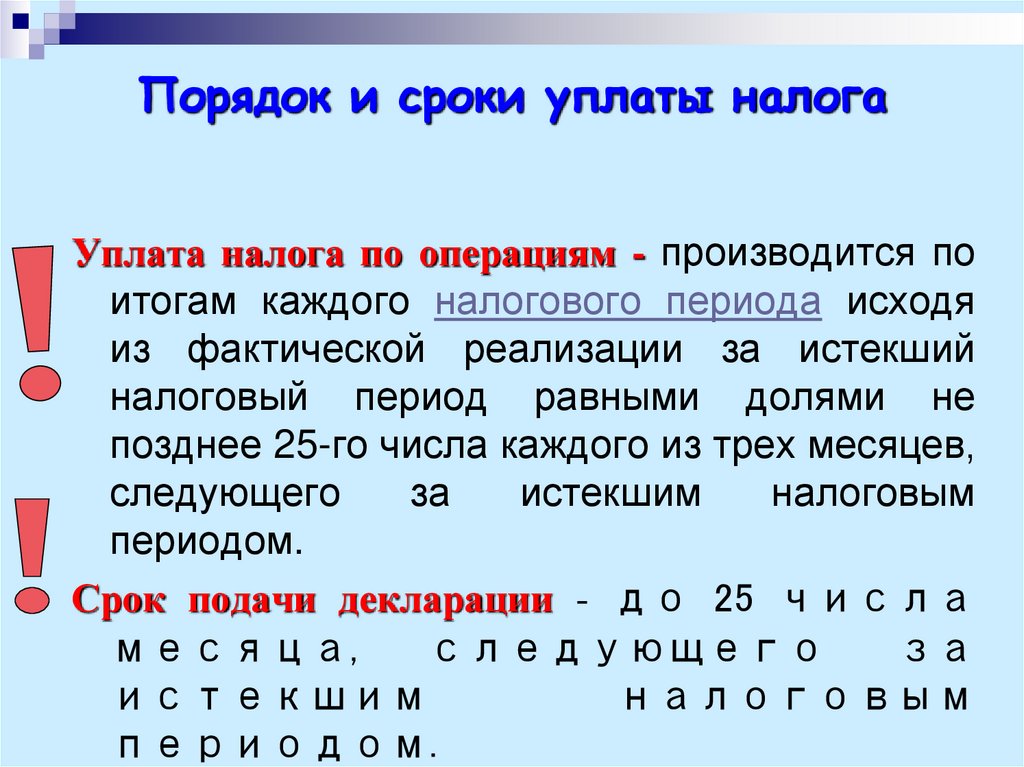

Порядок и сроки уплаты налогаУплата налога по операциям - производится по

итогам каждого налогового периода исходя

из фактической реализации за истекший

налоговый период равными долями не

позднее 25-го числа каждого из трех месяцев,

следующего

за

истекшим

налоговым

периодом.

Срок подачи декларации - до 25 числа

месяца,

следующего

за

истекшим

налоговым

периодом.

34.

Пример расчета суммы НДС, подлежащейуплате в бюджет:

Организация производит детские матрацы. В октябре текущего года

реализовано 1000 шт. матрацев по цене 1300 руб. (без НДС) за

единицу товара. Для производства матрацев было закуплено у

поставщиков ситца на сумму 600 000 руб. (с НДС), наполнителя на

сумму 400 000 руб. (с НДС). Рассчитайте сумму налога для уплаты

в бюджет по итогам месяца.

Решение:

1) Определим НДС с суммы полученной выручки от реализации

матрацев: 1300 руб.*10%* 1000 шт. = 130 000 руб.

2) Определим сумму вычетов по НДС: 600 000 руб.*18/118 + 400

000*18/118 = 152 542 руб.

3) Сумма налога к уплате (возмещению) в бюджет за октябрь текущего

года составит: 130 000 руб. – 152 542 руб. = - 22 542 руб.

Ответ: по итогам октября текущего года у организации возникло право

на возмещение налога в сумме 22 542 руб. Данная сумма налога

может быть зачтена в счет предстоящих платежей.

Содержание

35.

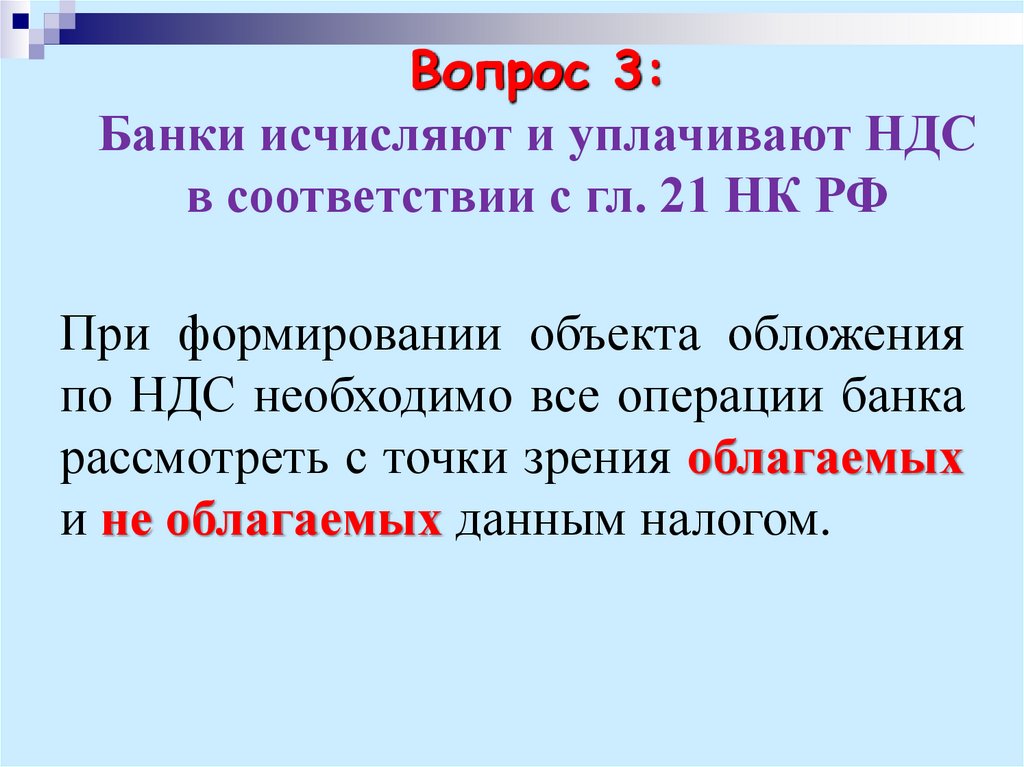

Вопрос 3:Банки исчисляют и уплачивают НДС

в соответствии с гл. 21 НК РФ

При формировании объекта обложения

по НДС необходимо все операции банка

рассмотреть с точки зрения облагаемых

и не облагаемых данным налогом.

36.

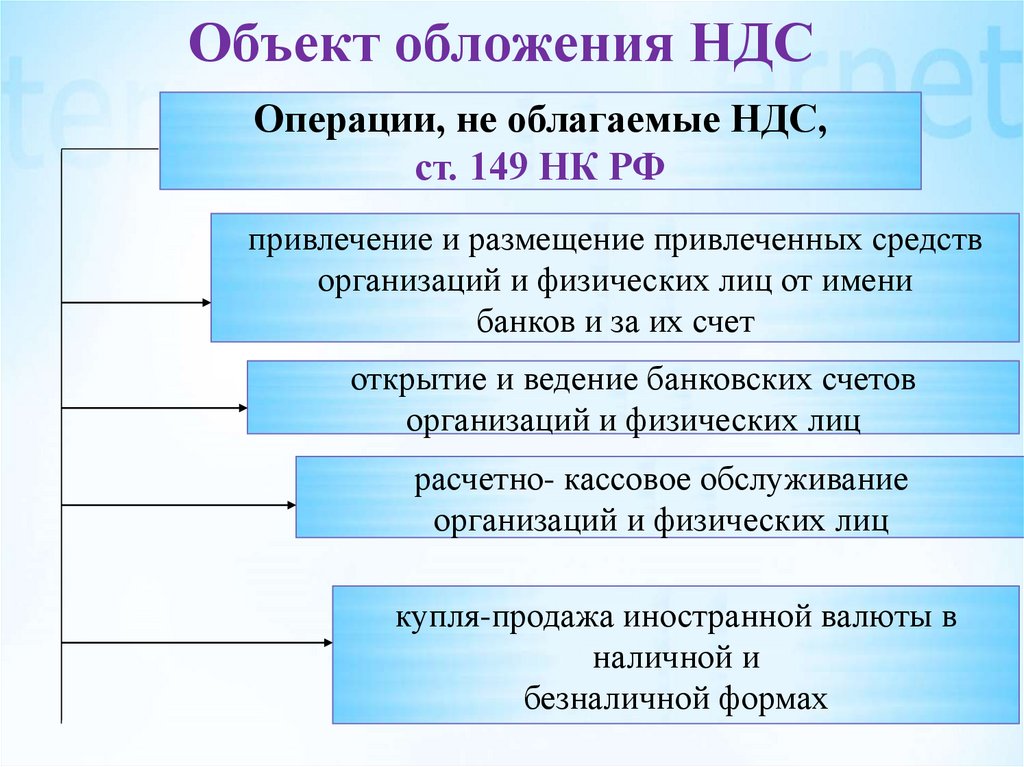

Объект обложения НДСОперации, не облагаемые НДС,

ст. 149 НК РФ

привлечение и размещение привлеченных средств

организаций и физических лиц от имени

банков и за их счет

открытие и ведение банковских счетов

организаций и физических лиц

расчетно- кассовое обслуживание

организаций и физических лиц

купля-продажа иностранной валюты в

наличной и

безналичной формах

37.

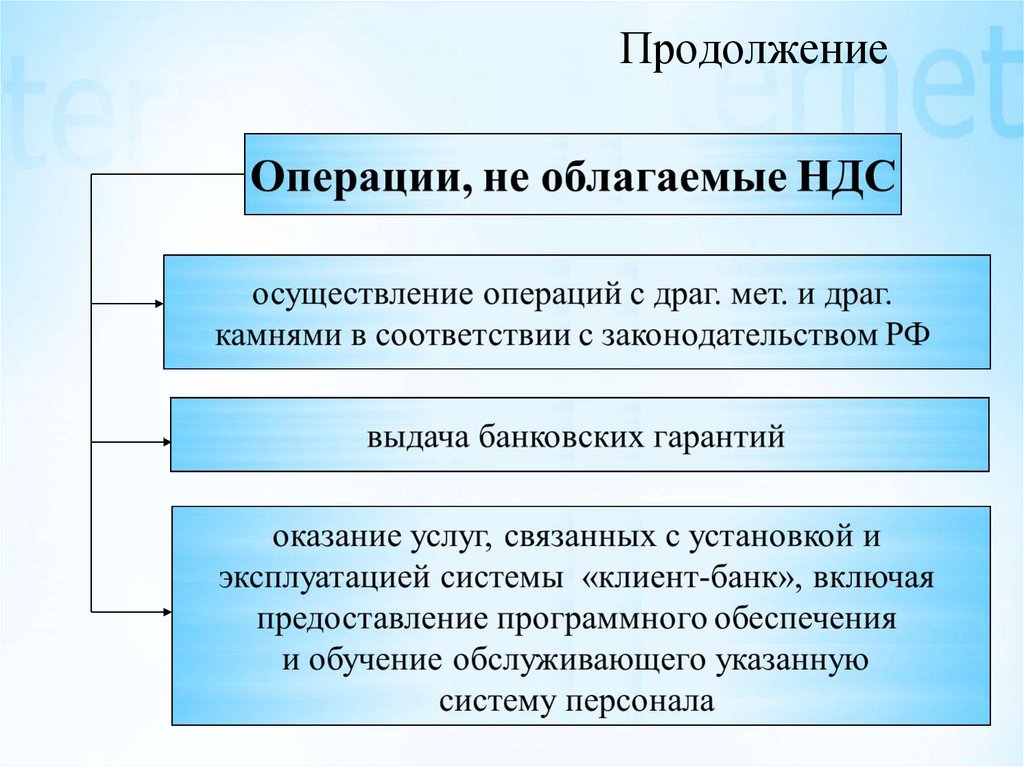

Продолжение38.

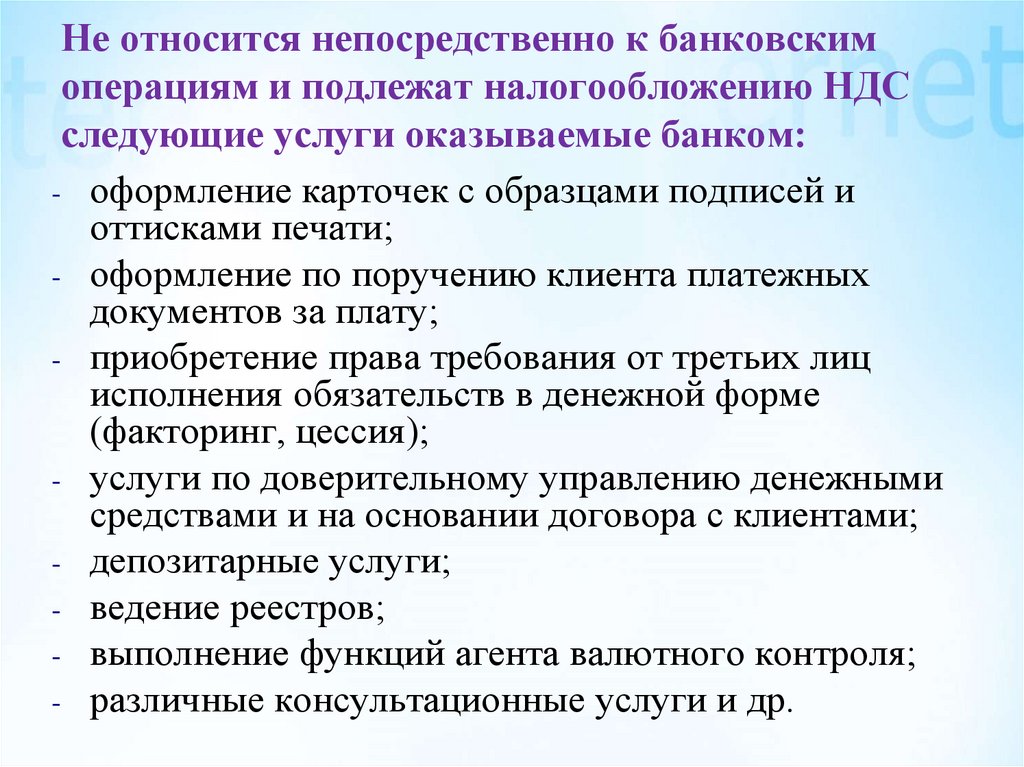

Не относится непосредственно к банковскимоперациям и подлежат налогообложению НДС

следующие услуги оказываемые банком:

- оформление карточек с образцами подписей и

оттисками печати;

- оформление по поручению клиента платежных

документов за плату;

- приобретение права требования от третьих лиц

исполнения обязательств в денежной форме

(факторинг, цессия);

- услуги по доверительному управлению денежными

средствами и на основании договора с клиентами;

- депозитарные услуги;

- ведение реестров;

- выполнение функций агента валютного контроля;

- различные консультационные услуги и др.

39.

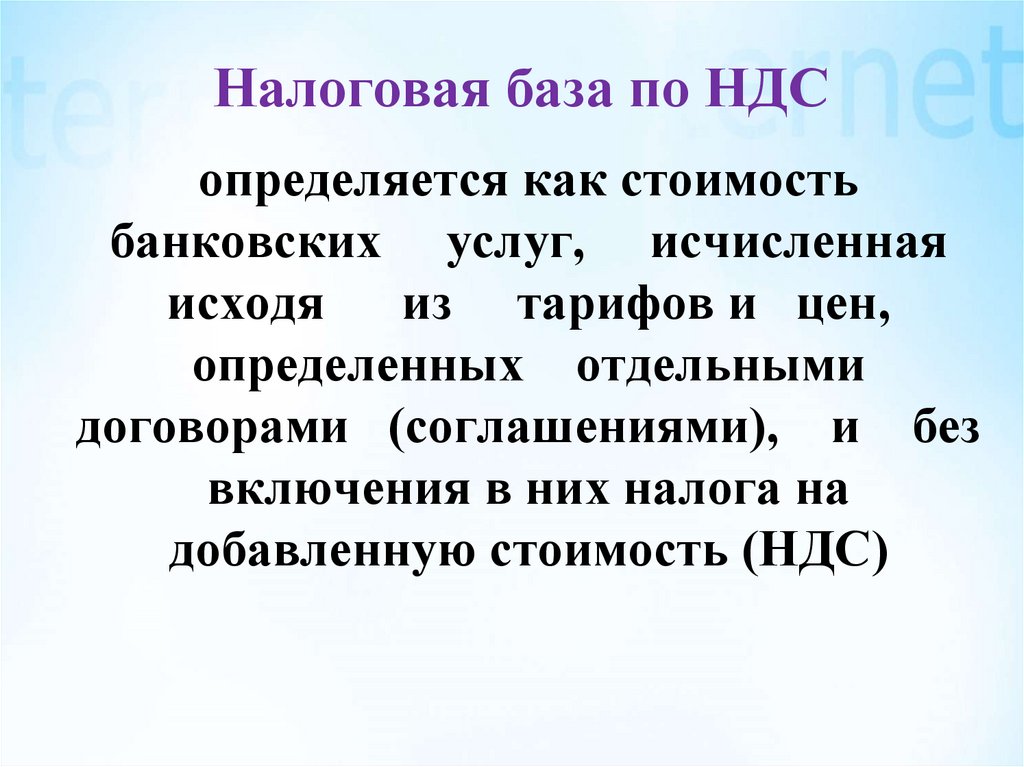

Налоговая база по НДСопределяется как стоимость

банковских услуг, исчисленная

исходя

из тарифов и цен,

определенных отдельными

договорами (соглашениями), и без

включения в них налога на

добавленную стоимость (НДС)

40.

Согласно ст. 167 НК РФ «Моментопределения налоговой базы при

реализации товаров (работ, услуг)»

оплатой признается:

1) поступление денежных средств;

2) прекращение обязательств зачетом;

3) передача налогоплательщиком права

требования третьему лицу;

4) получение от покупателя векселя третьего

лица.

41.

Коммерческие банки при расчетеНДС применяют только ставку

20 % или расчётную ставку 20/120

42.

Порядок исчисления и уплатыНДС банками

Первый метод

НДС в бюджет определяется как разница между

суммами налога, полученными по операциям,

облагаемым налогом, и суммами налога,

уплаченными банком по приобретенным товарам

(работам, услугам), стоимость которых входит в

состав расходов, включаемых в себестоимость

оказываемых банками услуг, в части,

приходящейся на облагаемые обороты – при

ведении раздельного бухгалтерского учета как

облагаемых, так и необлагаемых операций и,

соответственно, расходов по таким операциям.

43.

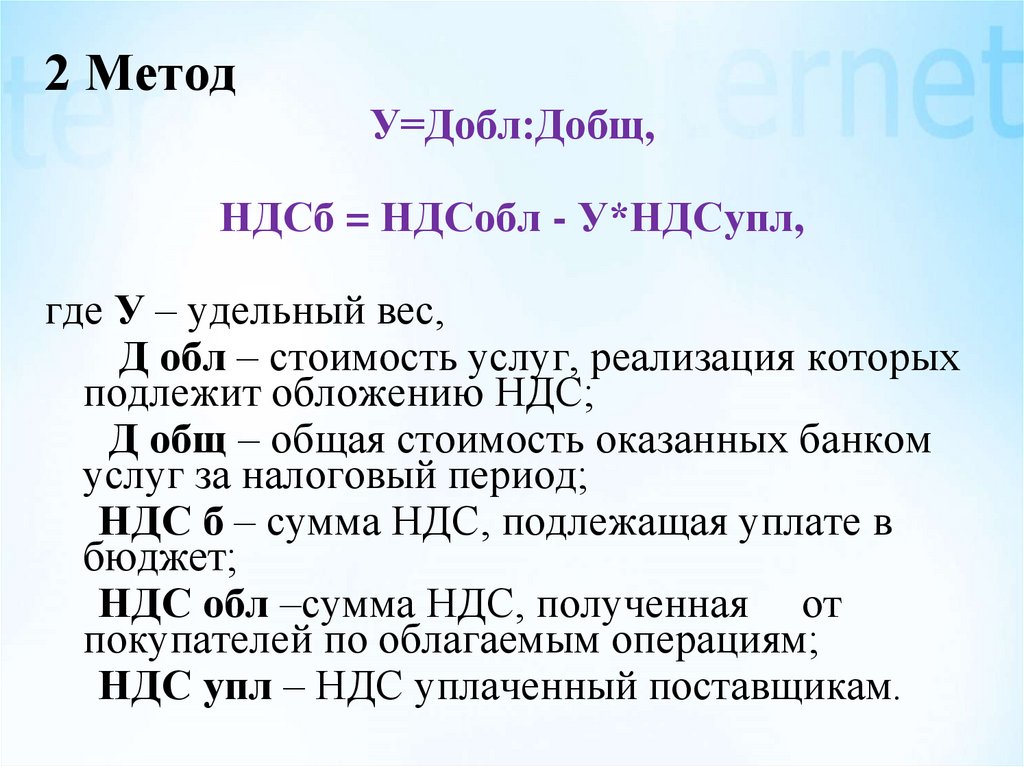

2 МетодУ=Добл:Добщ,

НДСб = НДСобл - У*НДСупл,

где У – удельный вес,

Д обл – стоимость услуг, реализация которых

подлежит обложению НДС;

Д общ – общая стоимость оказанных банком

услуг за налоговый период;

НДС б – сумма НДС, подлежащая уплате в

бюджет;

НДС обл –сумма НДС, полученная от

покупателей по облагаемым операциям;

НДС упл – НДС уплаченный поставщикам.

44.

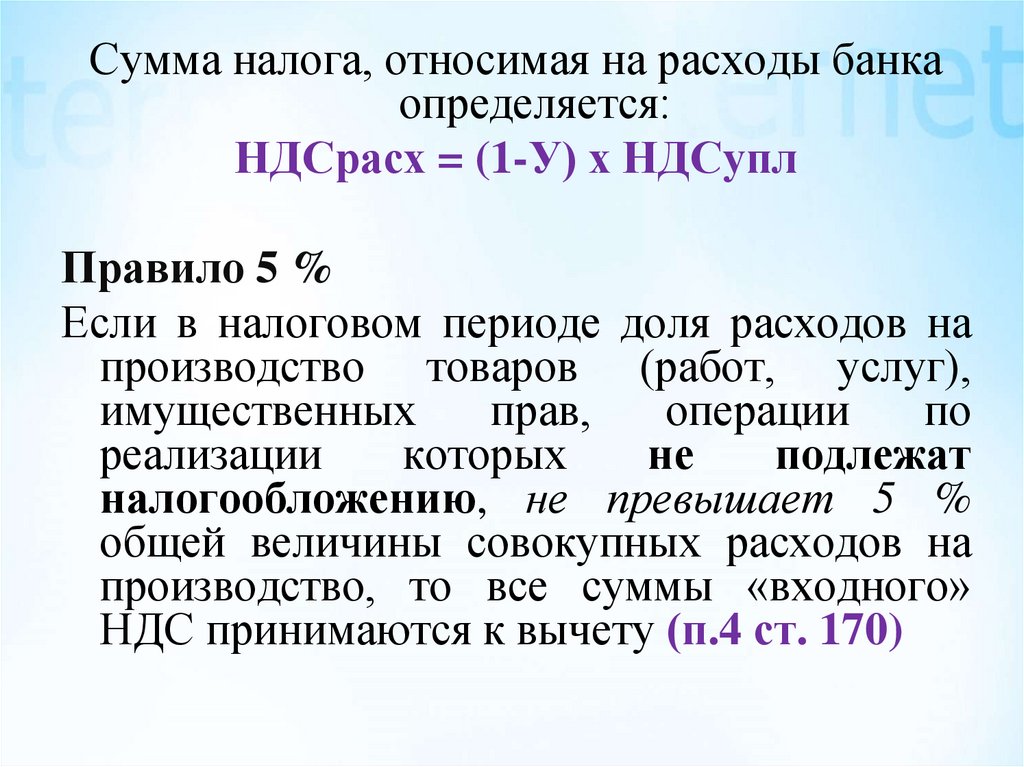

Сумма налога, относимая на расходы банкаопределяется:

НДСрасх = (1-У) х НДСупл

Правило 5 %

Если в налоговом периоде доля расходов на

производство товаров (работ, услуг),

имущественных

прав,

операции

по

реализации

которых

не

подлежат

налогообложению, не превышает 5 %

общей величины совокупных расходов на

производство, то все суммы «входного»

НДС принимаются к вычету (п.4 ст. 170)

45.

3 МетодСогласно п. 5 ст. 170 НК РФ вся сумма

НДС, полученная по облагаемым НДС

операциям подлежит уплате в бюджет.

При этом в затраты, принимаемые к

вычету при исчислении налога на

прибыль, включаются суммы налога,

уплаченные

поставщикам

при

приобретении

для

основной

производственной деятельности товаров

(работ, услуг), в том числе основных

средств и нематериальных активов.

46.

Операции с иностранной валютой,не облагаемые НДС

обменные операции, размен банкнот

операции конвертации валюты

экспертные услуги по определению подлинности

банкнот, замена ветхих купюр

денежные средства в расчетах по биржевым

торгам и страховые взносы (гарантийные взносы,

депозитарная и вариационная маржа), получаемые

от участников торгов для покрытия рисков

купля-продажа валюты и ценных бумаг по

форвардным, фьючерсным контрактам

(срочные сделки)

47.

Операции с иностранной валютой,облагаемые НДС

1. Оказание услуг агента валютного

контроля и составление паспорта

сделки экспортера;

2. Операции банка, связанные с

проведением и организацией торгов

по реализации валюты.

48.

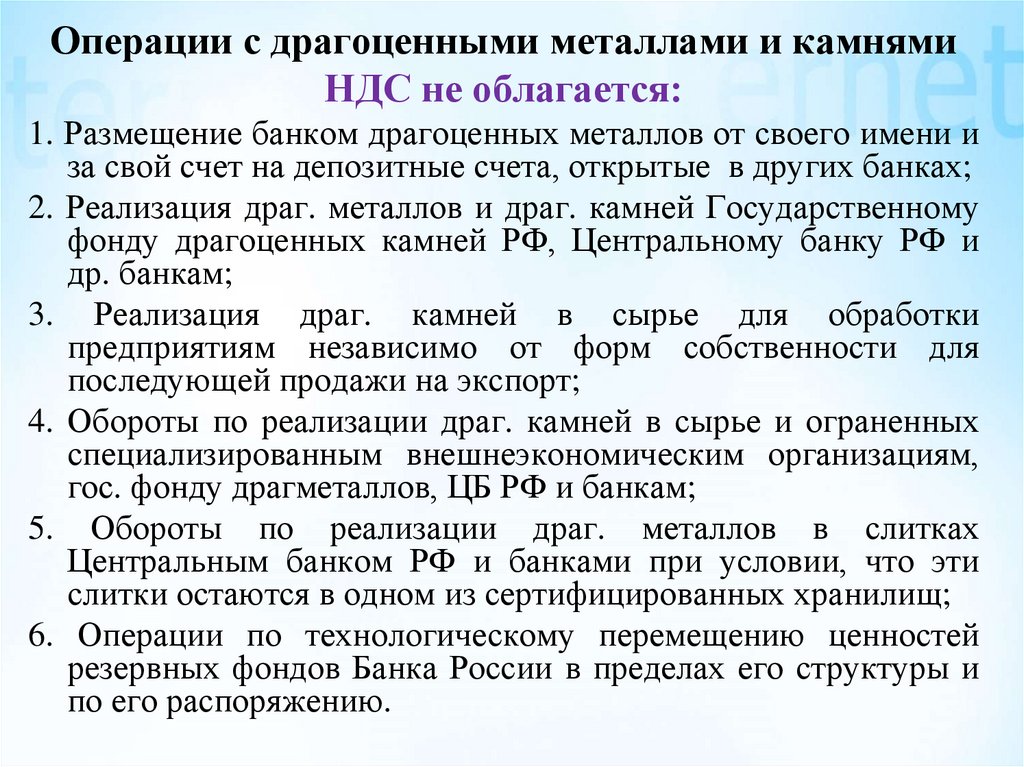

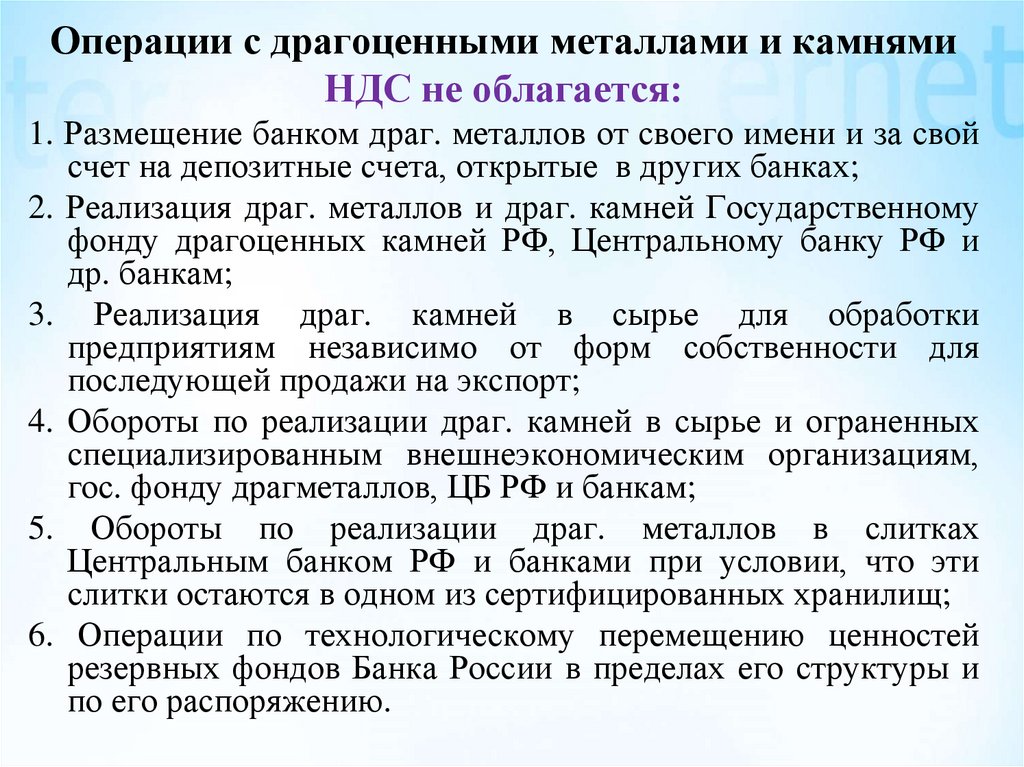

Операции с драгоценными металлами и камнямиНДС не облагается:

1. Размещение банком драгоценных металлов от своего имени и

за свой счет на депозитные счета, открытые в других банках;

2. Реализация драг. металлов и драг. камней Государственному

фонду драгоценных камней РФ, Центральному банку РФ и

др. банкам;

3. Реализация драг. камней в сырье для обработки

предприятиям независимо от форм собственности для

последующей продажи на экспорт;

4. Обороты по реализации драг. камней в сырье и ограненных

специализированным внешнеэкономическим организациям,

гос. фонду драгметаллов, ЦБ РФ и банкам;

5. Обороты по реализации драг. металлов в слитках

Центральным банком РФ и банками при условии, что эти

слитки остаются в одном из сертифицированных хранилищ;

6. Операции по технологическому перемещению ценностей

резервных фондов Банка России в пределах его структуры и

по его распоряжению.

49.

Операции с иностранной валютой,облагаемые НДС

1. Оказание услуг агента валютного

контроля и составление паспорта

сделки экспортера;

2. Операции банка, связанные с

проведением и организацией торгов

по реализации валюты.

50.

Операции с драгоценными металлами и камнямиНДС не облагается:

1. Размещение банком драг. металлов от своего имени и за свой

счет на депозитные счета, открытые в других банках;

2. Реализация драг. металлов и драг. камней Государственному

фонду драгоценных камней РФ, Центральному банку РФ и

др. банкам;

3. Реализация драг. камней в сырье для обработки

предприятиям независимо от форм собственности для

последующей продажи на экспорт;

4. Обороты по реализации драг. камней в сырье и ограненных

специализированным внешнеэкономическим организациям,

гос. фонду драгметаллов, ЦБ РФ и банкам;

5. Обороты по реализации драг. металлов в слитках

Центральным банком РФ и банками при условии, что эти

слитки остаются в одном из сертифицированных хранилищ;

6. Операции по технологическому перемещению ценностей

резервных фондов Банка России в пределах его структуры и

по его распоряжению.

51.

Вопрос 4:Операции по оказанию услуг по страхованию,

сострахованию и перестрахованию

страховыми организациями в соответствии с

подп. 7 п. 3 ст. 149 НК РФ не подлежат

налогообложению (освобождаются от

налогообложения) на территории Российской

Федерации

52.

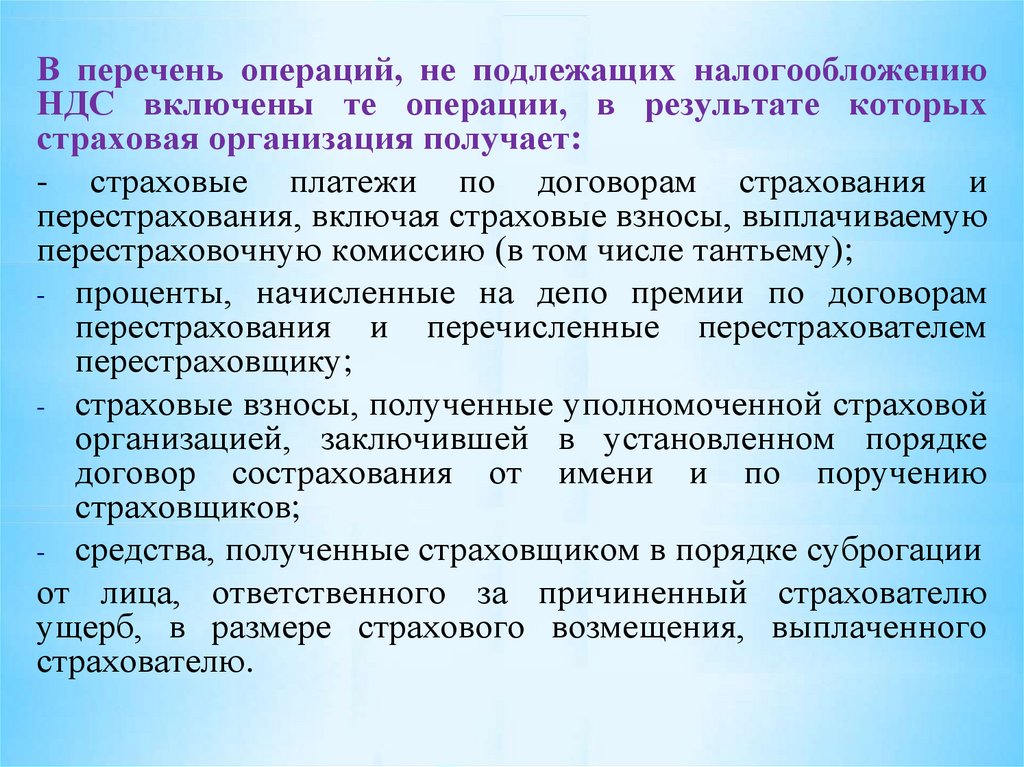

В перечень операций, не подлежащих налогообложениюНДС включены те операции, в результате которых

страховая организация получает:

- страховые платежи по договорам страхования и

перестрахования, включая страховые взносы, выплачиваемую

перестраховочную комиссию (в том числе тантьему);

- проценты, начисленные на депо премии по договорам

перестрахования и перечисленные перестрахователем

перестраховщику;

- страховые взносы, полученные уполномоченной страховой

организацией, заключившей в установленном порядке

договор сострахования от имени и по поручению

страховщиков;

- средства, полученные страховщиком в порядке суброгации

от лица, ответственного за причиненный страхователю

ущерб, в размере страхового возмещения, выплаченного

страхователю.

53.

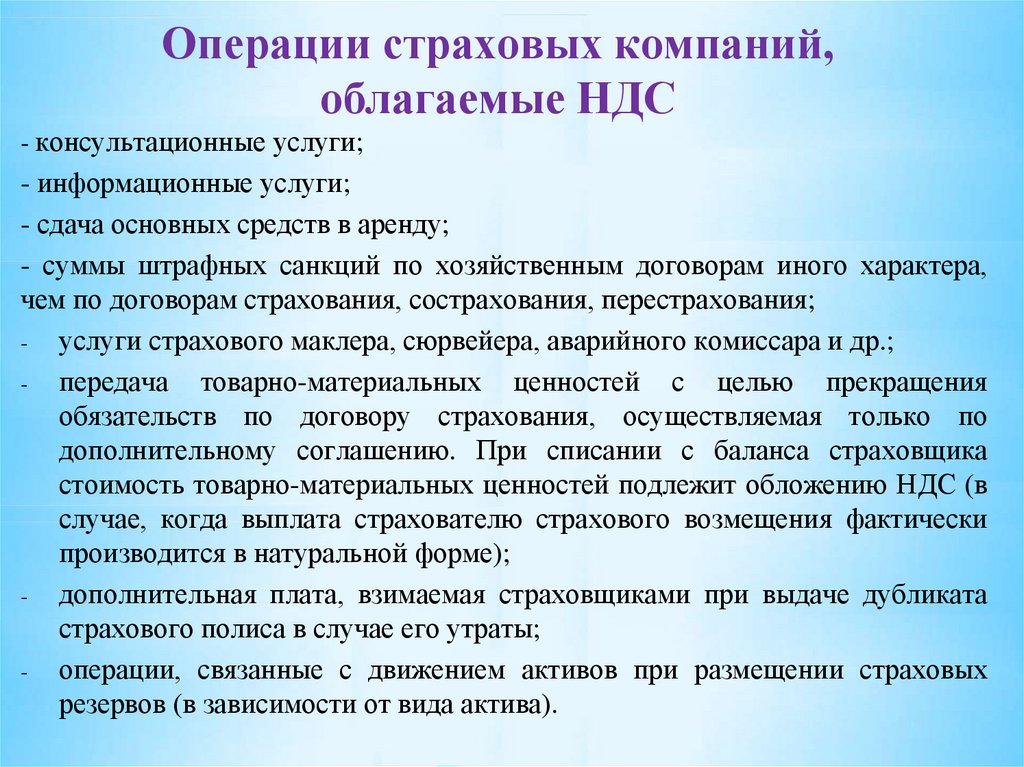

Операции страховых компаний,облагаемые НДС

- консультационные услуги;

- информационные услуги;

- сдача основных средств в аренду;

- суммы штрафных санкций по хозяйственным договорам иного характера,

чем по договорам страхования, сострахования, перестрахования;

- услуги страхового маклера, сюрвейера, аварийного комиссара и др.;

- передача

товарно-материальных ценностей с целью прекращения

обязательств по договору страхования, осуществляемая только по

дополнительному соглашению. При списании с баланса страховщика

стоимость товарно-материальных ценностей подлежит обложению НДС (в

случае, когда выплата страхователю страхового возмещения фактически

производится в натуральной форме);

- дополнительная плата, взимаемая страховщиками при выдаче дубликата

страхового полиса в случае его утраты;

- операции, связанные с движением активов при размещении страховых

резервов (в зависимости от вида актива).

54.

Приформировании

учетной

политики

страховой компании необходимо выбрать один

из следующих способов учета «входного» НДС:

1) общеустановленный порядок исчисления НДС

по п. 4 ст. 170 НК РФ);

2) Особый порядок для страховых организаций

по п. 5 ст. 170 НК РФ

55.

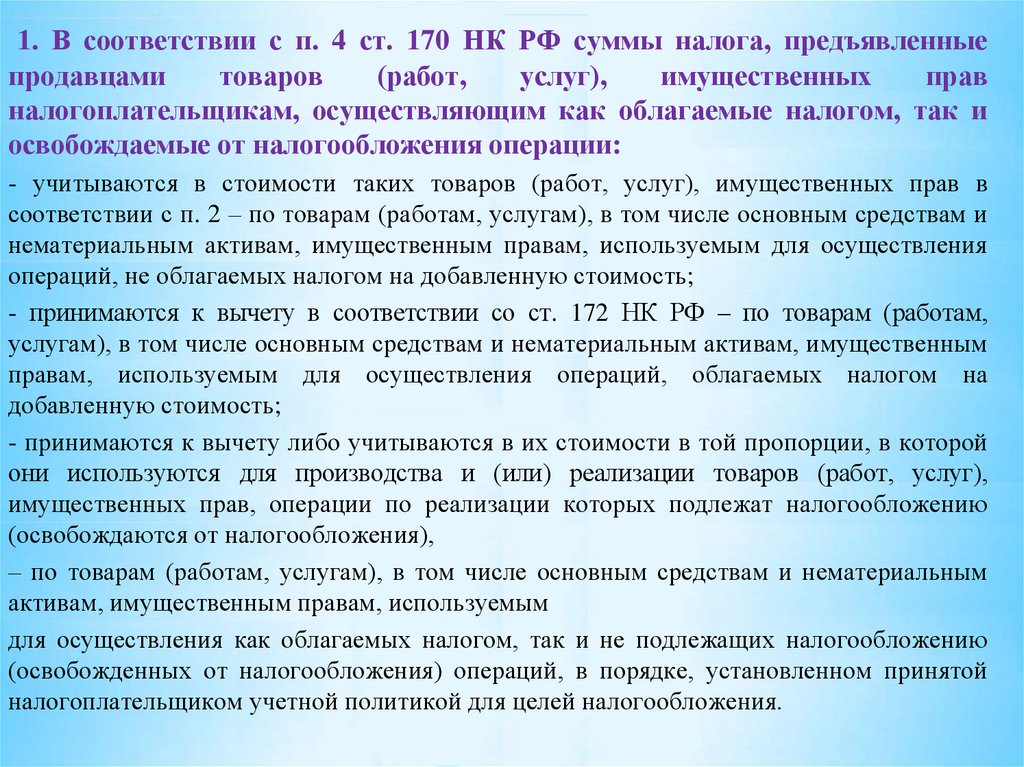

1. В соответствии с п. 4 ст. 170 НК РФ суммы налога, предъявленныепродавцами

товаров

(работ,

услуг),

имущественных

прав

налогоплательщикам, осуществляющим как облагаемые налогом, так и

освобождаемые от налогообложения операции:

- учитываются в стоимости таких товаров (работ, услуг), имущественных прав в

соответствии с п. 2 – по товарам (работам, услугам), в том числе основным средствам и

нематериальным активам, имущественным правам, используемым для осуществления

операций, не облагаемых налогом на добавленную стоимость;

- принимаются к вычету в соответствии со ст. 172 НК РФ – по товарам (работам,

услугам), в том числе основным средствам и нематериальным активам, имущественным

правам, используемым для осуществления операций, облагаемых налогом на

добавленную стоимость;

- принимаются к вычету либо учитываются в их стоимости в той пропорции, в которой

они используются для производства и (или) реализации товаров (работ, услуг),

имущественных прав, операции по реализации которых подлежат налогообложению

(освобождаются от налогообложения),

– по товарам (работам, услугам), в том числе основным средствам и нематериальным

активам, имущественным правам, используемым

для осуществления как облагаемых налогом, так и не подлежащих налогообложению

(освобожденных от налогообложения) операций, в порядке, установленном принятой

налогоплательщиком учетной политикой для целей налогообложения.

56.

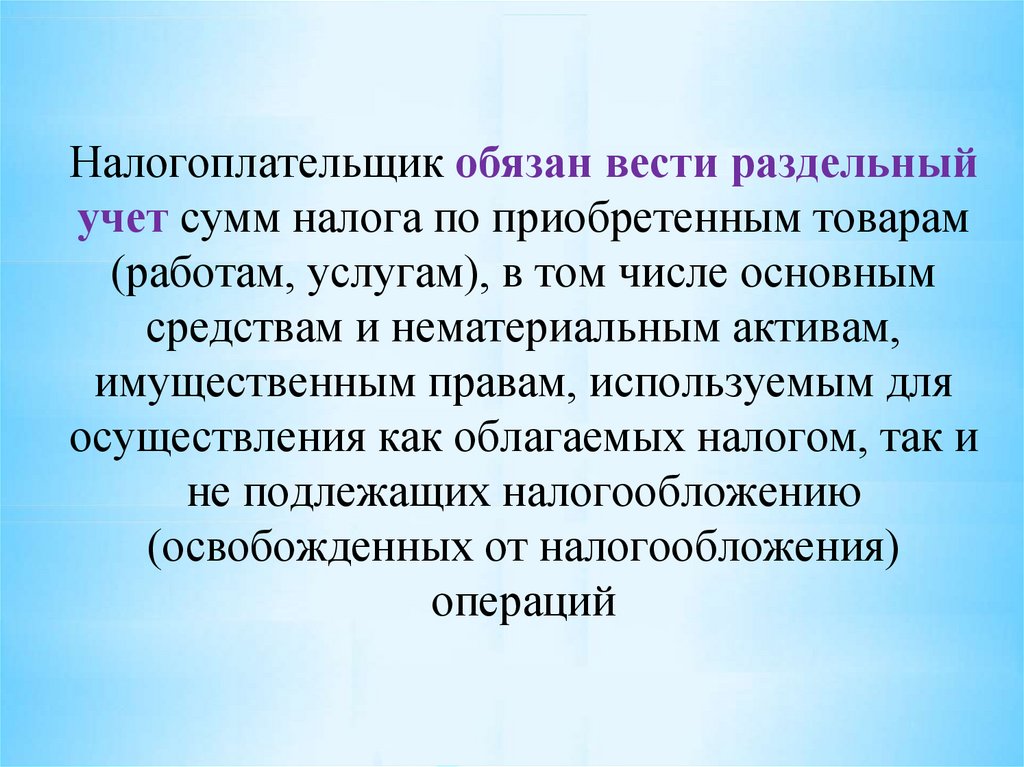

Налогоплательщик обязан вести раздельныйучет сумм налога по приобретенным товарам

(работам, услугам), в том числе основным

средствам и нематериальным активам,

имущественным правам, используемым для

осуществления как облагаемых налогом, так и

не подлежащих налогообложению

(освобожденных от налогообложения)

операций

57.

В соответствии с п. 5 ст. 170 НК РФ страховыеорганизации имеют право включать в затраты,

принимаемые к вычету при исчислении налога на

прибыль организаций, суммы налога, уплаченные

поставщикам по приобретаемым товарам

(работам, услугам). При этом вся сумма налога,

полученная ими по операциям, подлежащим

налогообложению, подлежит уплате в бюджет

58.

2. В соответствии с п. 5 ст. 170 НК РФ страховыеорганизации имеют право включать в затраты,

принимаемые к вычету при исчислении налога на

прибыль организаций, суммы налога, уплаченные

поставщикам по приобретаемым товарам (работам,

услугам). При этом вся сумма налога, полученная ими

по

операциям,

подлежащим

налогообложению,

подлежит уплате в бюджет.

59.

Вопросы для обсуждения:1. Что в механизме исчисления НДС Вы

считаете несовершенным с позиции

выполнения им своего назначения? Как

это можно исправить?

Содержание

60.

Вопросы для самостоятельного изучения:1.

2.

Бухгалтерский и налоговый учет

НДС в банках и страховых

компаниях

Судебная практика по вопросам

исчисления и уплаты НДС банками

и страховыми компаниями

Содержание