Construction

ConstructionSimilar presentations:

")

Россия на мировом рынке строительных услуг

1.

Россия на мировом рынкестроительных услуг

2.

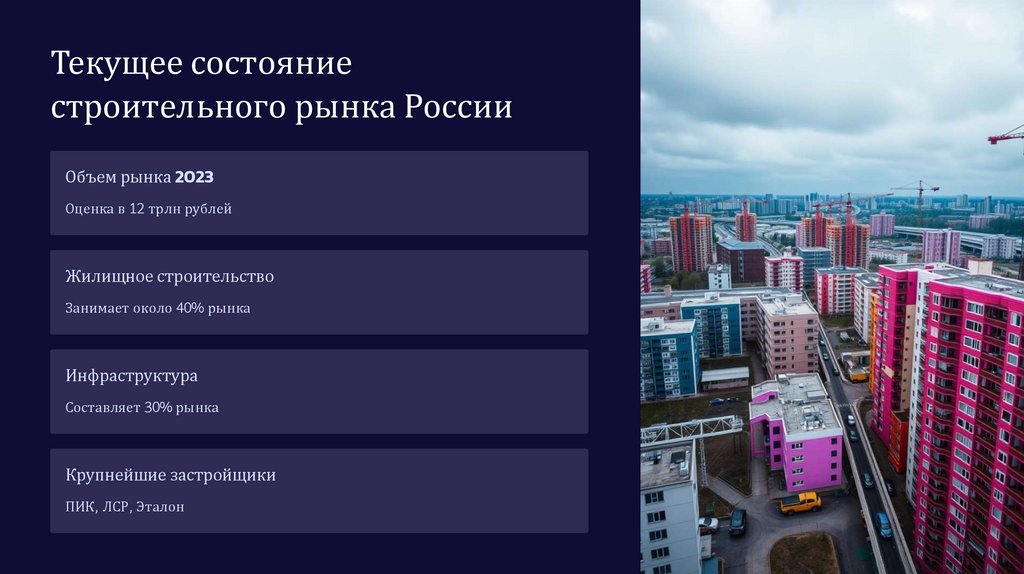

Текущее состояниестроительного рынка России

Объем рынка 2023

Оценка в 12 трлн рублей

Жилищное строительство

Занимает около 40% рынка

Инфраструктура

Составляет 30% рынка

Крупнейшие застройщики

ПИК, ЛСР, Эталон

3.

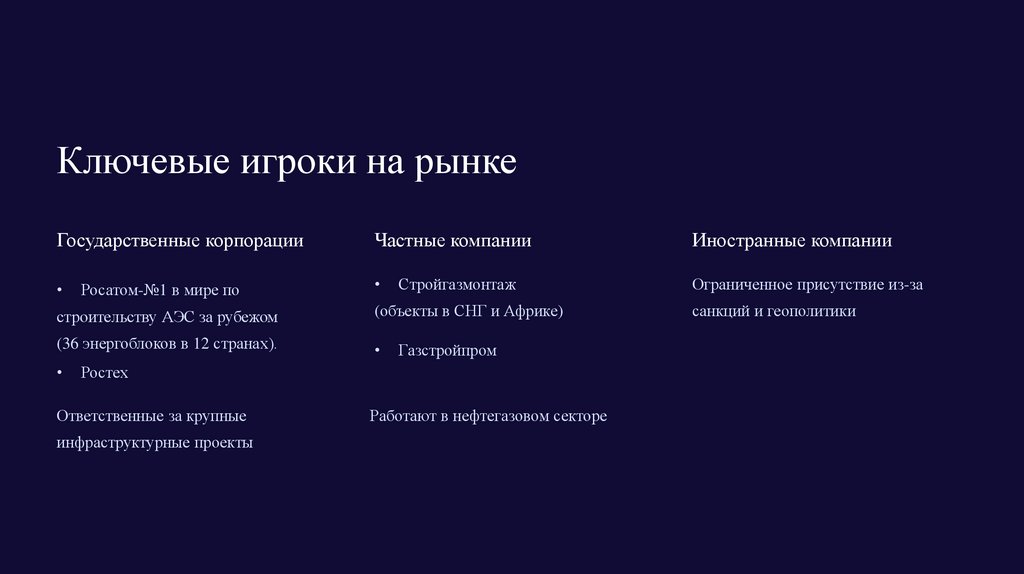

Ключевые игроки на рынкеГосударственные корпорации

Частные компании

Иностранные компании

Ограниченное присутствие из-за

Росатом-№1 в мире по

Стройгазмонтаж

строительству АЭС за рубежом

(объекты в СНГ и Африке)

(36 энергоблоков в 12 странах).

Газстройпром

Ростех

Ответственные за крупные

инфраструктурные проекты

Работают в нефтегазовом секторе

санкций и геополитики

4.

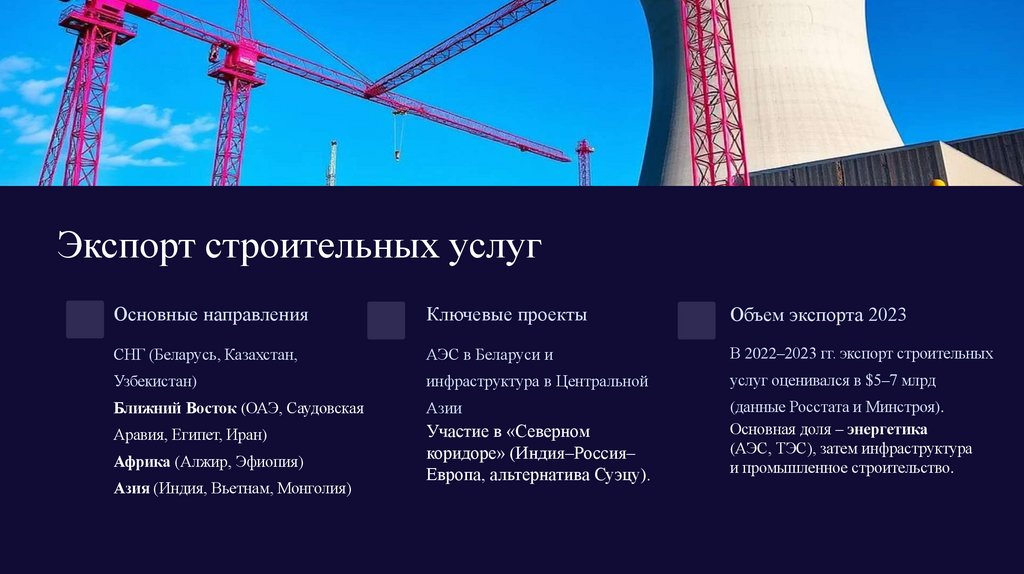

Экспорт строительных услугОсновные направления

Ключевые проекты

Объем экспорта 2023

СНГ (Беларусь, Казахстан,

АЭС в Беларуси и

В 2022–2023 гг. экспорт строительных

Узбекистан)

инфраструктура в Центральной

услуг оценивался в $5–7 млрд

Ближний Восток (ОАЭ, Саудовская

Азии

Аравия, Египет, Иран)

Участие в «Северном

коридоре» (Индия–Россия–

Европа, альтернатива Суэцу).

(данные Росстата и Минстроя).

Основная доля – энергетика

(АЭС, ТЭС), затем инфраструктура

и промышленное строительство.

Африка (Алжир, Эфиопия)

Азия (Индия, Вьетнам, Монголия)

5.

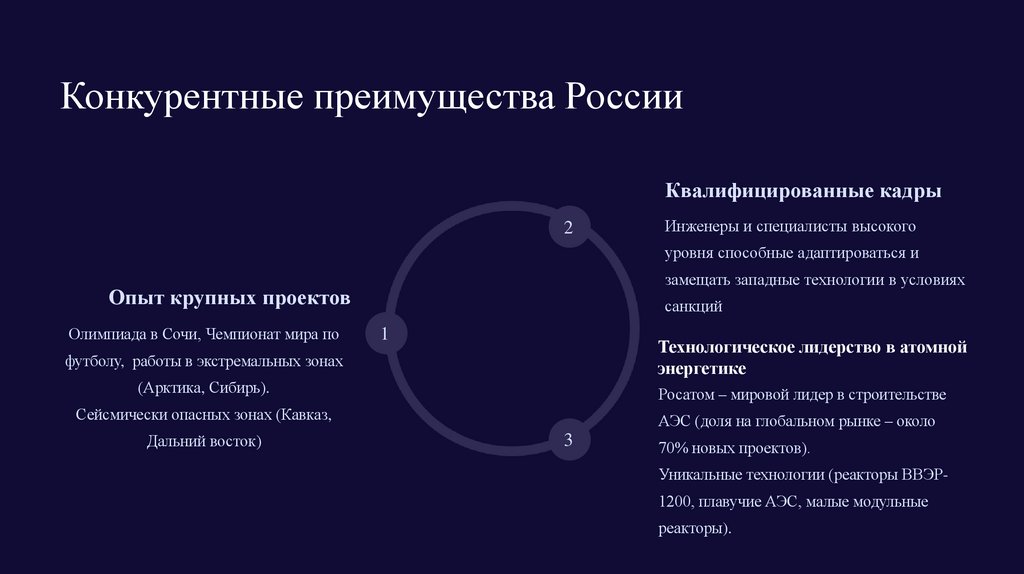

Конкурентные преимущества РоссииКвалифицированные кадры

2

Инженеры и специалисты высокого

уровня способные адаптироваться и

замещать западные технологии в условиях

Опыт крупных проектов

Олимпиада в Сочи, Чемпионат мира по

санкций

1

футболу, работы в экстремальных зонах

Технологическое лидерство в атомной

энергетике

(Арктика, Сибирь).

Росатом – мировой лидер в строительстве

Сейсмически опасных зонах (Кавказ,

АЭС (доля на глобальном рынке – около

Дальний восток)

3

70% новых проектов).

Уникальные технологии (реакторы ВВЭР1200, плавучие АЭС, малые модульные

реакторы).

6.

Проблемы и вызовы отраслиСанкции и ограничения

Доступ к оборудованию и технологиям затруднен

Финансирование

Высокая стоимость кредитов и инвестиций

Коррупция

Административные барьеры замедляют процессы

7.

Геополитические факторыВлияние санкций

Сотрудничество

Ограничения на

Укрепление связей с

зарубежный рынок и

БРИКС и ШОС

технологии

Инициатива "Один пояс, один путь"

Развитие инфраструктуры в партнерстве с Китаем

8.

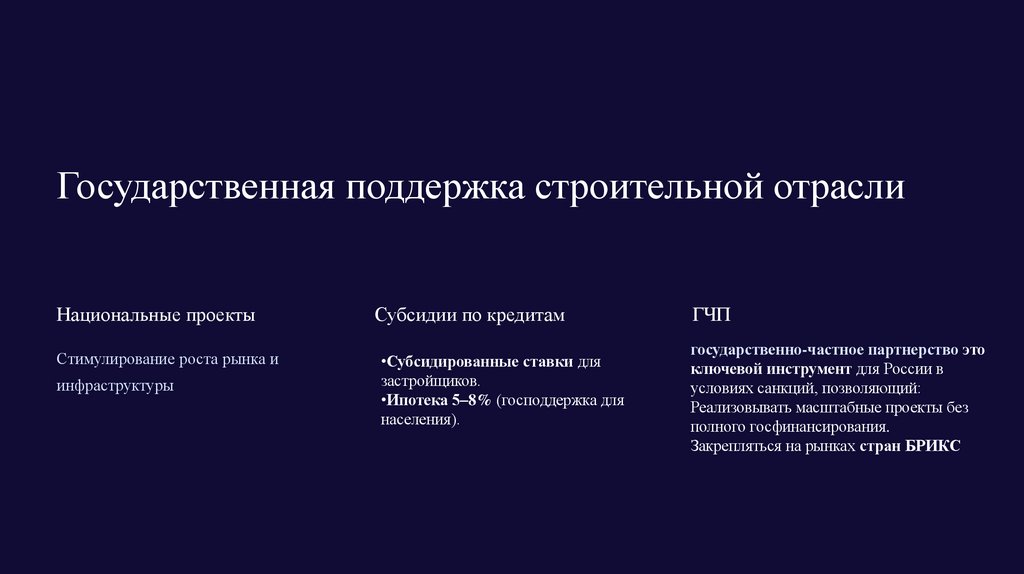

Государственная поддержка строительной отраслиНациональные проекты

Стимулирование роста рынка и

инфраструктуры

Субсидии по кредитам

ГЧП

•Субсидированные ставки для

застройщиков.

•Ипотека 5–8% (господдержка для

населения).

государственно-частное партнерство это

ключевой инструмент для России в

условиях санкций, позволяющий:

Реализовывать масштабные проекты без

полного госфинансирования.

Закрепляться на рынках стран БРИКС

9.

Перспективы и возможностиРынки Азии и

Африки

Рост спроса на

инфраструктурные

проекты, энергетику

BIM и цифровизация

BIM — это 3Dмоделирование зданий с

полной информацией о

каждом элементе

позволяет проводить

детальный анализ рисков,

эффективность,

сокращение сроков, более

точные данные

Импортозамещение

Собственное

производство материалов

и оборудования

10.

ВыводыПотенциал роста

Увеличение экспорта строительных услуг

Снижение барьеров

Упрощение административных процедур

Влияние геополитики

Основной фактор развития рынка