»")

. 1.2. Рентабельность оборотных")

finance

financeSimilar presentations:

")

Анализ финансовых результатов организации

1. Тема. Анализ финансовых результатов организации

Автор: к.э.н., доцент кафедры «Финансы и учет»Прямухина Ольга Александровна

2.

Финансовые результаты коммерческой организации измеряютсяабсолютными и относительными показателями. Основные из них это

прибыль и рентабельность.

Прибыль - это основной показатель безубыточности работы

коммерческой организации. Она показывает экономический эффект –

показатель, характеризующий результат деятельности. Это абсолютный,

объемный показатель, его можно суммировать в пространстве и времени

(например, валовая прибыль, чистая прибыль и т.д.).

Рентабельность – это доходность или результативность работы

организации. Это относительный показатель, показывающий

экономическую эффективность работы предприятия. соизмеряющий

полученный эффект с затратами или ресурсами, использованными для

достижения этого эффекта. Значения этого показателя нельзя суммировать

в пространстве и времени.

3.

Таким образом, прибыль – абсолютный показатель, рентабельность –относительный показатель. Прибыль и рентабельность отражают

эффективность процесса производства. Прибыль – это, с одной стороны,

основной источник финансирования деятельности организации, а с

другой – источник доходов бюджетов различных уровней.

Объектом анализа, как правило, выступает прибыль или убыток до

налогообложения. Прибыль или убыток до налогообложения представляет

собой алгебраическую сумму доходов и расходов по всем видам

деятельности организации.

Прибыль формируется в процессе хозяйственной деятельности

организации, это находит отражение в бухгалтерском учете и отчетности.

Формирование прибыли (убытка) отражает содержание формы

бухгалтерской отчетности «Отчёт о финансовых результатах».

4. Методы анализа Отчёта о финансовых результатах

В аналитической практике применяется несколько методов, которыеиспользуются при анализе любой формы отчетности, - вертикальный,

горизонтальный, трендовый анализ показателей, расчет финансовых

коэффициентов, сравнительный анализ, факторный анализ. В оценке

качества прибыли большое значение придают бухгалтерским методам. В

прогнозировании финансовых результатов используются методы

статистики.

Основные методы, используемые при анализе финансовых результатов

Вертикальный анализ Отчёта о финансовых результатах - это анализ

структуры формирования финансовых результатов в сравнении с

предыдущим периодом.

Горизонтальный анализ направлен на изучение темпов роста

(прироста) показателей, который объясняет причины изменений в их

структуре.

5.

При построении аналитических таблиц необходимо учитывать, чтообъектом анализа является неоднородная совокупность - прибыли и

убытки, итоговый показатель - будь то прибыль до налогообложения

или чистая прибыль - формируется не только за счет выручки от

продажи.

Проводя анализ финансовых результатов лучше представить данные

о формировании финансовых результатов в нескольких таблицах.

Традиционно анализ финансовых результатов начинают с общей

оценки динамики величины и состава прибыли до налогообложения.

6. Динамика прибыли до налогообложения

ПоказателиПредыдущий

(2018 год)

тыс. руб.

Отчетный

(2019 год)

тыс. руб.

Абсолютное

изменение,

(+;-)

Темп роста,

%

1

2

3

4=3-2

5=3/2*100

Выручка

65819

41931

-23888

63,7

Себестоимость продаж

58519

35828

-22691

61,2

Валовая прибыль

7300

6103

-1197

83,6

Коммерческие расходы

4768

5419

651

113,7

Управленческие расходы

-

-

-

-

Прибыль от продаж

2532

684

-1848

27,0

Прочие доходы

121

139

18

114,9

Прочие расходы

467

225

-242

48,2

Прибыль до налогообложения

2186

598

-1588

27,4

Налог на прибыль

421

12

-409

2,9

Чистая прибыль

1765

586

-1179

33,1

7. Вывод:

По данным таблицы видно, что в 2019 году по сравнению с 2018годом наблюдается сокращение прибыли до налогообложения на

72,6% или 1588 тыс. руб., а чистой прибыли на 66,9%, прибыль от

продажи снизилась на 73%. В 2019 году выросли только

коммерческие расходы на 13,7% и прочие доходы на 14,9%, все

остальные показатели находятся в отрицательной динамике.

Далее построим уплотненный Отчёт о финансовых результатах. В

уплотненном отчете о финансовых результатах покажем обобщенную информацию о формировании чистой прибыли (след. табл.).

8. Уплотненный аналитический Отчёт о финансовых результатах ООО «Дом»

ПоказателиА

1. Прибыль от продаж

2. Прибыль до

налогообложения

3. Налог на прибыль и др.

4. Чистая прибыль

Предыдущий год

1

2532

В тыс. руб.

Отчетный год

Темп прироста, %

Структура, %

ПредыОтчетный Абсолютдущий год

год

ное откл.

5

6

7

115,8

114,4

-1,4

2

684

Абсолютное

откл.

3

-1848

2186

598

-1588

-72,6

100,00

100,00

0,00

421

12

-409

-97,1

19,3

2,0

-17,3

1765

586

-1179

-66,9

80,7

98,0

17,3

4

-73

Вывод: по данным таблицы видно, что в отчетном году прибыль до налогообложения

снизилась на 72,6%, а чистая прибыль снизилась – на 66,9% по сравнению с

предыдущим годом, это стало возможным за счет резкого снижения налога на

прибыль на 97,1%. Прибыль от продажи продукции составляет преобладающую долю

в прибыли до налогообложения. В прошлом году доля прибыли от продаж в общей

сумме прибыли до налогообложения составляла 115,8%, что указывает на

превышение прочих расходов над прочими доходами и означает потери прибыли от

продажи продукции (товаров, работ, услуг). В этом случае, а также и при

снижающейся доле прибыли от продаж, необходим детальный анализ структуры

доходов и расходов организации.

9. Горизонтальный и вертикальный анализ доходов и расходов организации

ПоказателиПредыдущий

год

Доходы по

обычным видам

деятельности

Прочие доходы

Всего доходов

Расходы по

обычным видам

деятельности

Прочие расходы

Всего расходов

В тыс. руб.

Темп

Структура, %

Отчет-ный Абсолют- прироста, Преды- Отчет-ный Абсолютгод

ное

%

дущий

год

ное

отклонение

год

отклонение

65819

41931

-23888

-36,3

99,8

99,7

-0,1

121

65940

139

42070

18

-23870

14,9

-36,2

0,2

100

0,3

100

0,1

0

63287

41247

-22040

-34,8

99,3

99,5

0,2

467

225

-242

-51,8

0,7

0,5

-0,2

63754

41472

-22282

-34,9

100,0

100,0

0,0

В структуре доходов (расходов) ООО «Дом» более 99 % составляют доходы (расходы) по обычным видам

деятельности, которые в основном формируют чистую прибыль. Неблагоприятными тенденциями являются

превышение прочих расходов над доходами (см след. табл.).

10. Соотношение доходов и расходов

ПоказателиПревышение доходов по обычным видам деятельности над

расходами по обычным видам деятельности, тыс. руб.

Прошедший год

Отчетный год

Отклонение

2532

684

-1848

То же в % к расходам по обычным видам деятельности

4,0

1,66

-2,34

Превышение прочих расходов над прочими доходами, тыс. руб.

346

86

-260

в 2,9 раза

61,9

-

То же в % к прочим доходам

Вывод: опираясь на данные таблицы, можно сказать, что прочими доходами не перекрыто 290% и

61,9% прочих расходов, что снизило прибыль до налогообложения.

11.

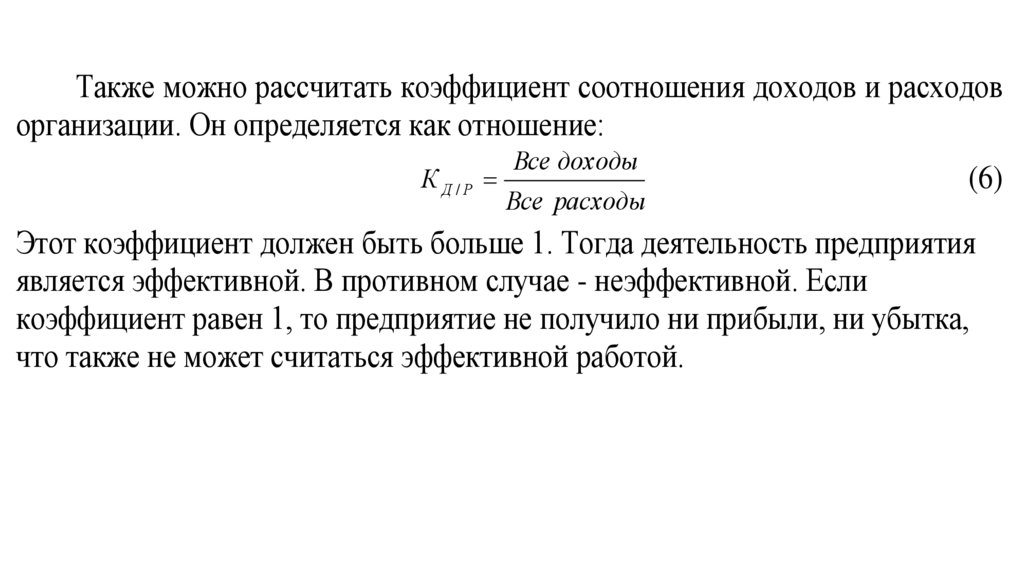

Также можно рассчитать коэффициент соотношения доходов и расходоворганизации. Он определяется как отношение:

Все доходы

КД/Р

Все расходы

(6)

Этот коэффициент должен быть больше 1. Тогда деятельность предприятия

является эффективной. В противном случае - неэффективной. Если

коэффициент равен 1, то предприятие не получило ни прибыли, ни убытка,

что также не может считаться эффективной работой.

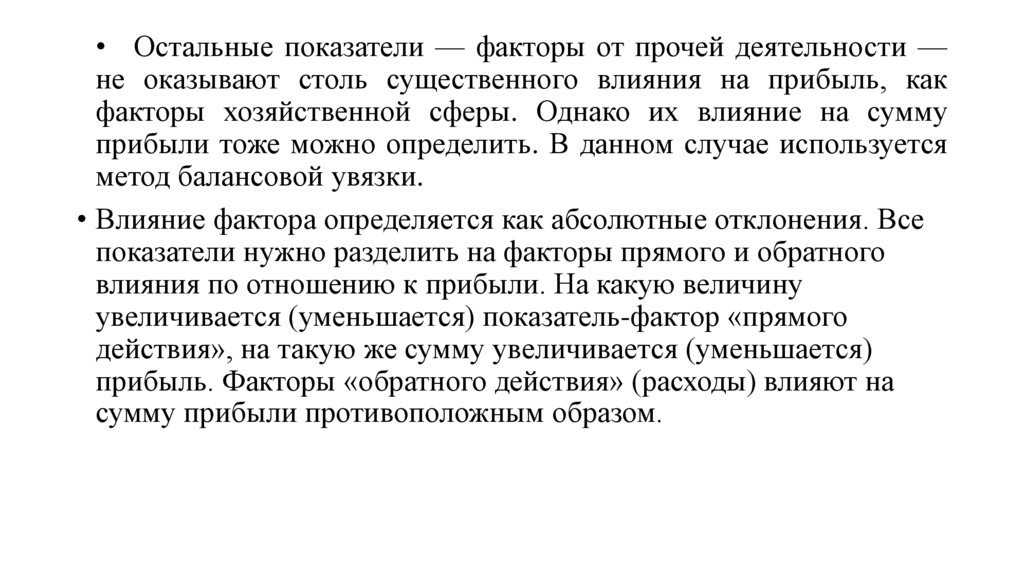

12. Анализ влияния факторов на прибыль

На величину чистой прибыли организации оказывают влияние разныефакторы. Одни из них оказывают прямое влияние, и их воздействие можно

довольно точно определить с помощью методов факторного анализа. А

другие оказывают косвенное влияние, через какие-либо показатели. И тогда

величину воздействия определить можно только с определенной долей

вероятности или вообще невозможно.

Факторы

Внешние

- состояние рынка;

- цены и тарифы на энергоресурсы;

- нормы амортизации;

- ставки налогов;

- стоимость заемного капитала;

- нарушение дисциплины со стороны

поставщиков;

- социальные и другие условия.

Внутренние

- объем и качество реализованной продукции, работ,

услуг, товаров;

- политика цен на предприятии;

- уровень себестоимости и других затрат;

- качество управления деятельностью организации на

разных уровнях;

- уровень образования и квалификация кадров;

- техническая фондовооруженность предприятия;

- инновации в производстве, творческая инициатива

сотрудников;

- экономическая заинтересованность работников.

13.

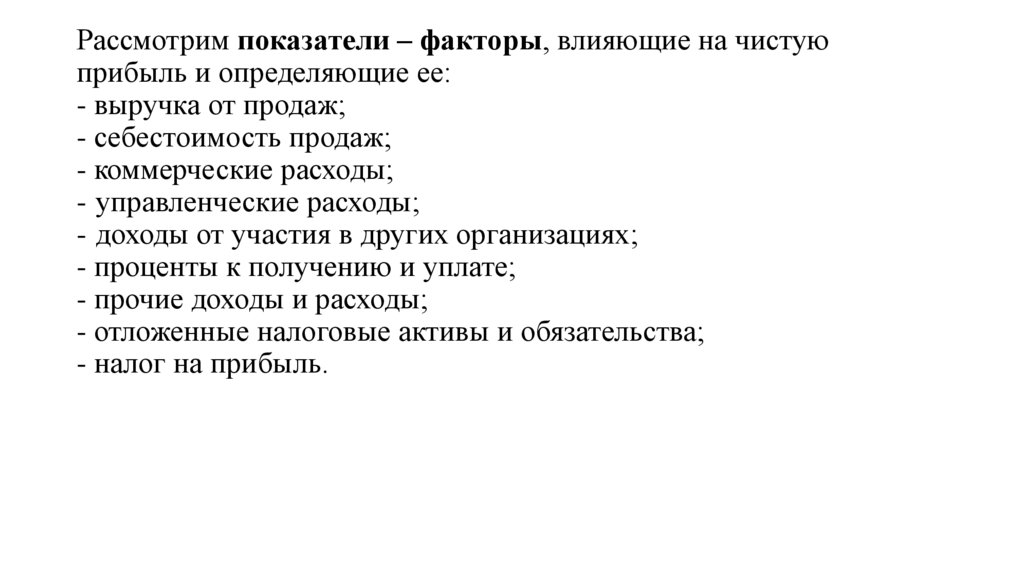

Рассмотрим показатели – факторы, влияющие на чистуюприбыль и определяющие ее:

- выручка от продаж;

- себестоимость продаж;

- коммерческие расходы;

- управленческие расходы;

- доходы от участия в других организациях;

- проценты к получению и уплате;

- прочие доходы и расходы;

- отложенные налоговые активы и обязательства;

- налог на прибыль.

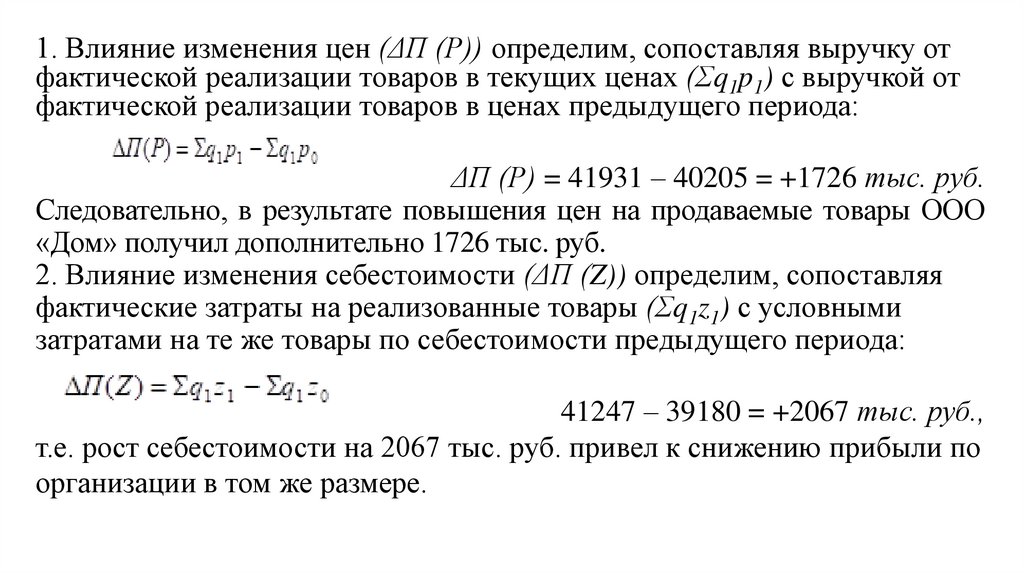

14. Методика расчета факторных влияний на прибыль от обычной деятельности включает следующие шаги:

Методика расчета факторных влияний на прибыль от обычной деятельностивключает следующие шаги:

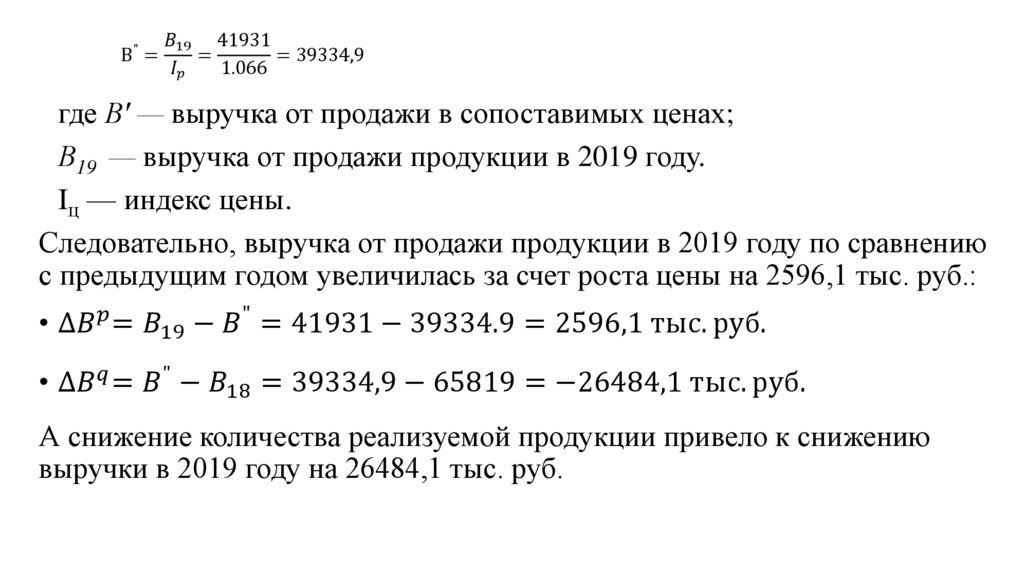

1 шаг. Расчет влияния фактора «Выручка от продажи»

Расчет влияния этого фактора нужно разложить на две части. Так как

выручка организации — это произведение количества и цены реализуемой

продукции, то сначала рассчитаем влияние на прибыль от продаж цены, по

которой продавались продукция или товары, а затем рассчитаем влияние

на прибыль изменения физической массы проданной продукции.

• При проведении факторного анализа необходимо учитывать влияние

инфляции. Мы знаем, что цены на продукцию в 2019 году по сравнению с

2018 годом возросли в среднем на 6,6%.

• Тогда индекс цены

• Следовательно, выручка от продажи в 2019 году в сопоставимых ценах

будет равна: