finance

financeSimilar presentations:

Предмет і метод бухгалтерського обліку, характеристика об’єктів обліку

1. Тема 2. ПРЕДМЕТ І МЕТОД БУХГАЛТЕРСЬКОГО ОБЛІКУ, ХАРАКТЕРИСТИКА ОБ’ЄКТІВ ОБЛІКУ

ПЛАН ЛЕКЦІЇ:1. Предмет та об’єкти бухгалтерського обліку.

2. Класифікація господарських засобів за їх

складом і розміщенням.

3. Класифікація джерел формування

господарських засобів підприємства.

4. Метод бухгалтерського обліку. Елементи

методу.

2. 1. ПРЕДМЕТ ТА ОБ’ЄКТИ БУХГАЛТЕРСЬКОГО ОБЛІКУ

Предметом бухгалтерського обліку є фінансовогосподарська діяльність підприємства (намашинобудівному заводі предметом бухгалтерського обліку є

весь процес виготовлення і реалізації машин та обладнання, у

будівельній організації предметом бухгалтерського обліку є

процес створення і реалізації будівельної продукції (готових

об'єктів, будівельно-монтажних робіт) тощо.

Об'єктами бухгалтерського обліку є:

-

господарські засоби (активи);

джерела формування господарських засобів (власний

капітал та зобов'язання);

господарські процеси;

доходи, витрати та їх результати.

3. 1. ПРЕДМЕТ ТА ОБ’ЄКТИ БУХГАЛТЕРСЬКОГО ОБЛІКУ

Активи (Assets) – ресурси, контрольовані підприємством у результатіминулих подій, використання яких, як очікується, призведе до

отримання економічних вигод у майбутньому.

Зобов’язання (Liabilities) – заборгованість підприємства, яка виникла

внаслідок минулих подій і погашення якої в майбутньому, як очікується,

призведе до зменшення ресурсів підприємства, що втілюють у собі

економічні вигоди.

Власний капітал (Owners’ equity, Equity) – частина в активах

підприємства, що залишається після вирахування його зобов’язань.

Економічна вигода (Economic benefit) – це потенційна можливість

отримання грошових коштів від використання активів (продаж, здача в

оренду, інвестиції, бартерні операції тощо).

4.

Господарські процеси (Business processes, Business Transactions andEvents, Economic events) – це сукупність господарських операцій, фактів

та подій в житті підприємства, що призводять до руху активів, джерел їх

утворення, власного капіталу, виникнення доходів, витрат, фінансових

результатів.

Доходи (Income) – збільшення економічних вигод у вигляді надходження

активів або зменшення зобов’язань, які призводять до зростання

власного капіталу (за винятком зростання капіталу за рахунок внесків

власників).

Витрати (Expenses) – зменшення економічних вигод у вигляді вибуття

активів або збільшення зобов’язань, які призводять до зменшення

власного капіталу (за винятком зменшення капіталу за рахунок його

вилучення або розподілення власниками).

5.

2. Класифікація господарських засобівГосподарські засоби – це сукупність матеріальних

ресурсів, грошових коштів, фінансових вкладень, а

також витрат на придбання прав, необхідних для

здійснення діяльності суб’єкта господарювання.

Господарські засоби групують за двома ознаками:

- складом і розміщенням (рис. 1);

- джерелами формування і цільовим призначенням

(рис. 2).

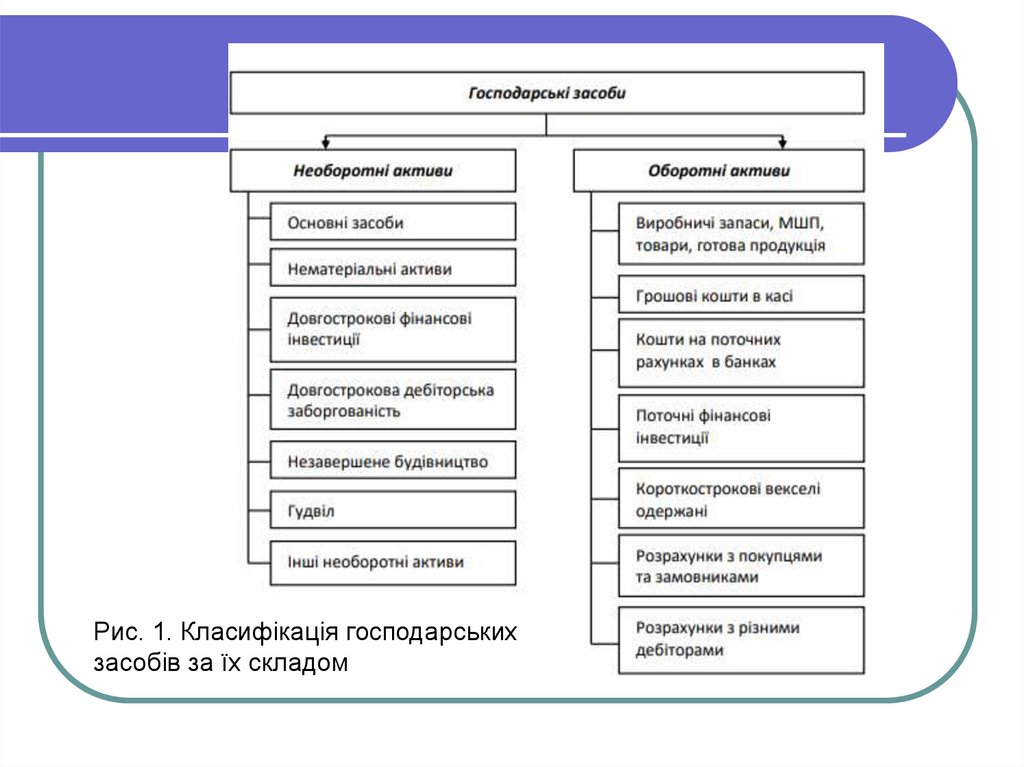

6.

Рис. 1. Класифікація господарськихзасобів за їх складом

7.

До складу необоротних активів належать господарські засоби,які використовуються у господарській діяльності підприємства

більше одного року або операційного циклу, а саме:

-

-

основні засоби – матеріальні активи, які підприємство утримує з

метою використання їх у процесі виробництва або постачання

товарів і послуг, надання в оренду іншим особам або для

здійснення адміністративних і соціально-культурних функцій,

очікуваний строк корисного використання (експлуатації) яких

більше одного року (або операційного циклу, якщо він довший за

рік);

нематеріальні активи – немонетарні активи, які не мають

матеріальної форми, можуть бути ідентифіковані та утримуватися

підприємством з метою використання протягом періоду більше

одного року (або одного операційного циклу, якщо він перевищує

один рік) для виробництва, торгівлі, адміністративних потреб чи

надання в оренду іншим особам;

8.

-довгострокові фінансові інвестиції – це витрати на участь

у статутному капіталі інших суб’єктів господарювання;

витрати на придбання акцій, облігацій на довгострокових

умовах, а також довгострокові позики, які передані іншим

суб’єктам господарювання під боргові зобов’язання;

-

довгострокова дебіторська заборгованість – сума

дебіторської заборгованості, яка не виникає під час

нормального операційного циклу та буде погашена після

дванадцяти місяців з дати балансу;

-

гудвіл — перевищення вартості придбання над часткою

покупця у справедливій вартості придбаних

ідентифікованих активів та зобов’язань на дату придбання.

9.

Оборотні активи складаються з наступних елементів:- запасів, які повністю використовуються для

здійснення господарської діяльності підприємства

(сировина та матеріали, незавершене виробництво,

готова продукція, товари тощо);

- дебіторської заборгованості;

- грошових коштів підприємства в національній та

іноземній валюті, які повинні знаходитися на

поточному рахунку в установі банку, а також тих

грошових коштів, які зберігаються в касі підприємства

відповідно до ліміту, затвердженого установою банку;

- поточних фінансових інвестицій.

10. 2. Класифікація господарських засобів

І. ЗА ФОРМАМИ ФУНКЦІОНУВАННЯМАТЕРІАЛЬНІ

засоби

підприємства, які

мають

матеріальноречову форму;

наприклад,

будинки,

споруди,

машини,

сировина,

матеріали,

готова продукція

тощо.

НЕМАТЕРІАЛЬНІ

які не мають

матеріальної

форми, але дають

можливість

підприємству

отримувати

прибуток.

ФІНАНСОВІ

до цієї групи

належать готівкові

кошти в

національній та

іноземній

валютах,

фінансові

вкладення

підприємства,

дебіторська

заборгованість.

11. Класифікація господарських засобів

ІІ. ЗА СТУПЕНЕМ ЛІКВІДНОСТІЛІКВІДНІ

Це група засобів підприємства, які

можуть бути швидко конвертованими

у грошову форму без суттєвих втрат

своєї поточної вартості для

своєчасного забезпечення платежів

за поточними фінансовими

зобов'язаннями. До ліквідних активів

підприємства належать: грошові

активи в різних формах;

короткострокові фінансові вкладення;

короткострокова дебіторська

заборгованість; запаси готової

продукції, призначеної для реалізації.

НЕЛІКВІДНІ

Це група засобів підприємства, які не

можуть бути швидко конвертованими

у грошову форму без суттєвих втрат

своєї поточної вартості.

До неліквідних активів підприємства

належать: основні засоби, капітальні

інвестиції, нематеріальні активи,

довгострокова дебіторська

заборгованість, безнадійна

дебіторська заборгованість, витрати

майбутніх періодів тощо.

12. Класифікація господарських засобів

ІІІ. ЗА ШВИДКІСТЮ ОБІГУОБОРОТНІ

Це сукупність майнових цінностей

підприємства, які обслуговують поточну

господарську діяльність підприємства і які

повністю споживаються протягом одного

операційного (виробничо-комерційного)

циклу. В практиці бухгалтерського обліку до

них належать майнові цінності всіх видів із

терміном використання до року. Основними

елементами обігових коштів є товарноматеріальні цінності, запаси у виробництві,

готова продукція, дебіторська

заборгованість, грошові кошти на рахунках

у банках і в касі.

НЕОБОРОТНІ

Це сукупність його майнових цінностей, які

багаторазово беруть участь у процесі його

господарської діяльності.

У практиці бухгалтерського обліку до них

належать господарські засоби з тривалістю

використання понад рік.

До складу необоротних (довгострокових)

господарських засобів підприємства належать:

• основні засоби;

• нематеріальні активи;

• капітальні інвестиції;

• довгострокові фінансові інвестиції;

• довгострокова дебіторська заборгованість;

• інші довгострокові активи.

13. Класифікація господарських засобів

ІV. ЗА ФУНКЦІОНАЛЬНОЮ РОЛЛЮ В ПРОЦЕСІ ВІДТВОРЕННЯЗАСОБИ У СФЕРІ

ВИРОБНИЦТВА

засоби підприємства,

які беруть

безпосередню

участь у процесі

виготовлення

продукції чи надання

послуг.

Це - виробничі будівлі і

споруди, машини та

механізми,

транспорт, сировина,

матеріали, паливо,

незавершене

виробництво тощо.

НЕВИРОБНИЧІ

ЗАСОБИ

ЗАСОБИ У СФЕРІ

ОБІГУ

засоби, які не беруть

безпосередньої участі

у виробництві продукції,

але їх використовують

для створення

нормальних умов праці

і відпочинку працівників

підприємства.

До невиробничих засобів

належать житлові

будинки, гуртожитки,

дитячі садки,

амбулаторії, клуби,

бібліотеки.

належать

предмети

обігу, грошові

кошти, кошти

в розрахунках

та засоби, які

обслуговують

сферу обігу.

ВИЛУЧЕНІ ЗАСОБИ

це кошти, які

вилучені з

обороту

підприємства, але

протягом певного

періоду

перебувають на

його балансі.

До них належать

авансові

відрахування з

прибутку,

відрахування у

спеціальні фонди.

14.

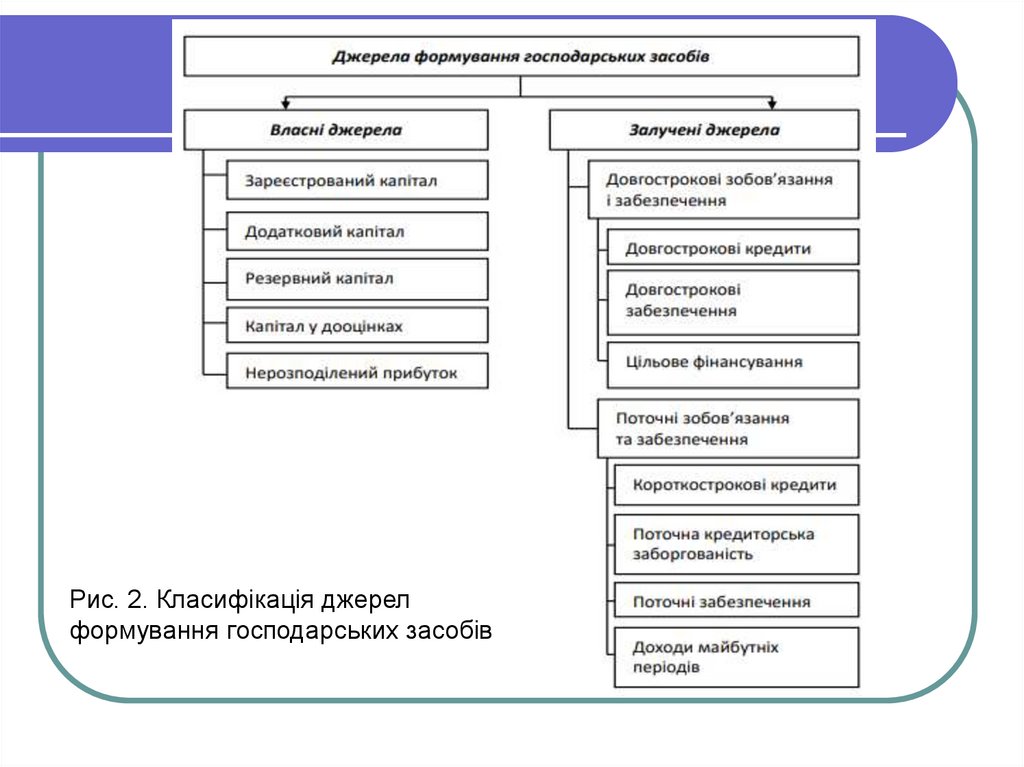

Рис. 2. Класифікація джерелформування господарських засобів

15. Класифікація джерел формування господарських засобів

ДЖЕРЕЛА ФОРМУВАННЯГОСПОДАРСЬКИХ ЗАСОБІВ

ВЛАСНІ

- ФОНДИ;

- ФІНАНСУВАННЯ;

- РЕЗЕРВИ;

- ПРИБУТОК.

ЗАЛУЧЕНІ

- КРЕДИТИ;

- КРЕДИТОРСЬКА

ЗАБОРГОВАНІСТЬ;

- ЕМІСІЯ ОБЛІГАЦІЙ

ПІДПРИЄМСТВА.

16. Класифікація джерел формування господарських засобів

ВЛАСНІ ДЖЕРЕЛА ФОРМУВАННЯГОСПОДАРСЬКИХ ЗАСОБІВ

ФОНДИ

формуються на

підприємстві за

рахунок

відповідних

джерел із певною

метою, зокрема

— це статутний

капітал,

додатковий

капітал (фонд

безкоштовно

одержаного

майна тощо).

ФІНАНСУВАННЯ

це забезпечення

фінансовими ресурсами

господарської діяльності

підприємства за рахунок

державного бюджету або

коштів інших установ чи

організацій. Фінансування

діяльності підприємства з

державного бюджету

називається бюджетним

фінансуванням.

РЕЗЕРВИ

утворюють із

внутрішніх ресурсів

підприємства для

покриття можливих

у майбутньому

цільових витрат,

зокрема на

підприємствах

можуть створювати

резервний фонд

(капітал), резерв

майбутніх витрат і

платежів тощо.

ПРИБУТОК

це різниця між

доходами та

витратами

діяльності

підприємства

17. Класифікація джерел формування господарських засобів

ЗАЛУЧЕНІ ДЖЕРЕЛА ФОРМУВАННЯГОСПОДАРСЬКИХ ЗАСОБІВ

КРЕДИТИ

КРЕДИТОРСЬКА

ЗАБОРГОВАНІСТЬ

це позики у грошовій

або товарній

формах на умовах

повернення, що їх

надають банк чи

юридична (або

фізична) особа кредитор, іншій

особі позичальникові. За

користування

кредитом

виплачують

процент.

це заборгованість

підприємства перед

іншими фізичними і

юридичними особами за

отриману від них

продукцію, за надані

ними послуги чи

виконані роботи,

заборгованість за

нарахованими, але не

сплаченими податками

та іншими платежами.

ЕМІСІЯ ОБЛІГАЦІЙ

залучення

коштів на умовах

повернення і

плати у вигляді

процентів.

18. Класифікація джерел формування господарських засобів

Залучений (позичковий) капітал — це частина вартостімайна суб’єкта господарювання, придбаного за рахунок

виникнення зобов’язань, які необхідно повернути банкам,

постачальникам, інвесторам: коштами, цінностями, які

еквівалентні до вартості майна.

Залучений капітал містить наступні складові:

− довгострокові кредити — кредити банку на строк більше

одного року в українській або іноземній валюті;

− довгострокові фінансові зобов’язання — це фінансові

зобов’язання з придбання цінних паперів, зобов’язання з

оренди, термін погашення яких більше одного року; вкладення

до статутного або пайового капіталу;

19. Класифікація джерел формування господарських засобів

− короткострокові кредити, як правило, надаються банкамипідприємствам до одного року;

− поточна кредиторська заборгованість — це вільні грошові

кошти підприємства, які можна використати на будь-які потреби,

доки не закінчиться термін погашення заборгованості

(працівникам підприємства з нарахування зарплати,

постачальникам за придбані матеріальні цінності, бюджету по

платежах тощо);

− забезпечення – це зобов’язання з невизначеними сумою

або часом погашення на дату балансу;

− доходи майбутніх періодів – одержані доходи у звітному

періоді, які підлягають включенню до складу доходів у майбутніх

звітних періодах.

20.

4. Метод бухгалтерського обліку. Елементи методу.Метод бухгалтерського обліку – це сукупність способів

та прийомів, за допомогою яких господарська діяльність

підприємства відображається в обліку.

Основні елементи методу бухгалтерського обліку:

документація – відображення господарських операцій у

визначених носіях інформації – на паперових бланках або

технічних носіях. Це письмове свідчення про здійснення

господарської операції, що надає юридичної сили даним

бухгалтерського обліку;

інвентаризація – це співставлення даних бухгалтерського

обліку з фактичною наявністю об’єктів обліку для виявлення

відхилень, виправлення помилок та контролю за

збереженням цінностей;

21.

система рахунків бухгалтерського обліку – це спосібгрупування господарських засобів та їх джерел за економічно

однорідними ознаками та поточний облік їх змін у кількісному і

вартісному параметрах. Для групування господарських засобів

використовують активні рахунки, для відображення їх джерел

– пасивні;

подвійний запис – це процес відображення господарських

операцій та викликаних ними змін одночасно на двох рахунках

бухгалтерського обліку в одній і тій самій сумі;

оцінка – це відображення об’єктів бухгалтерського обліку в

єдиному грошовому вимірнику з метою узагальнення їх у

цілому по підприємству;

калькуляція – це спосіб групування витрат для обчислення

собівартості продукції та послуг як у цілому, так і поодинці;

22.

баланс – метод групування і відображення в грошовій оцінціна певну дату господарських засобів та джерел їх утворення,

при якому сума господарських засобів дорівнює сумі їх

джерел;

звітність – система взаємопов’язаних і взаємозумовлених

показників, які відображають господарсько-фінансову

діяльність підприємства (організації, установи) за визначений

період і є завершальним етапом бухгалтерського обліку.