finance

financeSimilar presentations:

Предмет і методи бухгалтерського обліку

1. Презентація на тему: Предмет і методи бухгалтерського обліку

Студентки 3 курсу 30-групиНапрями підготовки:

«Готельно-ресторанна справа»

Блажко А.С.

керівник:

доц. Нікуліна Тетяна Миколаївна

2.

• ЗмістВступ

• 1. Господарський облік його види та вимірники

• 2. Предмет, та мета завдання бухгалтерського обліку

• 3. Поняття методу бухгалтерського обліку та його

прийоми

• Висновки

• Список використаної літератури

3.

ВступОсновою життя суспільства є матеріальне виробництво.

Отримана в результаті виробництва продукція

розподіляється, відбувається її обмін і споживання. Зміст

процесу суспільного відтворення складають процеси

виробництва, розподілу, обміну і споживання, що

безперервно поновлюються.

З розвитком суспільства, особливо за умов ринкової

економіки, потреба в обліковій інформації постійно зростає.

Для ефективного функціонування окремих структурних

підрозділів і підприємства в цілому необхідно, щоб учасники

управлінського процесу, приймаючи рішення, мали своєчасну,

правдиву та об'єктивну інформацію про власне майно і

джерела його формування, грошовий та фінансовий стан,

результати господарської діяльності - доходи, прибутки чи

збитки, а також про особливості їх отримання. Таку

інформацію традиційно надає система бухгалтерського

обліку, орієнтована на потреби управління.

4.

1.Господарський облік його види та вимірники

Облік має тривалу історію. Товарні відносини неможливі

без обліку. Як тільки людство в основу своєї діяльності

поклало обмінні процеси виникла необхідність обліку

затрат, доходів, ведення розрахунків. Перші письмові

свідчення людської культури мають посилання на певні

дані, отримані внаслідок облікових робіт того часу.

Облікові системи різних країн світу формувалися під

впливом національних економічних, політичних і

культурних особливостей та їх розвитку. Однак

інтеграційні процеси у світовому господарстві, особливо

серед країн з розвиненою ринковою економікою,

спричинили до необхідності уніфікації принципів обліку

в міжнародному масштабі.

5.

Сучасна наука і практика розглядає облік як процес, який складається

з операцій спостереження, сприйняття, вимірювання та фіксації

(реєстрації) фактів, явищ природи чи суспільного життя. Якщо процес

обліку здійснюється над господарськими об'єктами, то такий облік

називається господарським.

Господарський облік - це облік господарської діяльності підприємства

та суспільства загалом, тобто це спостереження, сприйняття,

вимірювання та фіксація (реєстрація) господарських фактів і явищ та

господарських процесів (виготовлення продукції, надання послуг,

реалізація, розподіл фінансових результатів тощо).

Оперативно-технічний облік ведеться безпосередньо на місцях

здійснення господарських операцій (реєстрація виходу працівників на

роботу, щоденні витрати сировини, матеріалів, щоденний випуск

продукції тощо), у тому числі тих, які не можуть бути відображені

іншими видами обліку. Дані оперативно-технічного обліку необхідні

для поточного спостереження за розвитком господарських процесів, їх

оперативного планування, аналізу й управління.

Статистичний облік використовують при вивченні кількісних і якісних

характеристик масових соціально-економічних явищ і процесів,

закономірностей їх розвитку за конкретних умов місця і часу. Дані про

господарські факти, явища і процеси статистичний облік отримує з

оперативно-технічного і бухгалтерського обліків.

6.

2. Предмет, та мета завдання бухгалтерського обліку

Бухгалтерський облік займає основне місце в єдиній системі

господарського обліку. Його необхідно розглядати як галузь наукових

знань, рівноправно пов'язану з іншими науками, а також як вид практичної

діяльності, оскільки він організовується на кожному підприємстві

незалежно від форми власності. Бухгалтерський облік надає інформацію

про стан і рух засобів суб'єкта господарювання, джерела їх утворення і

господарські процеси, пов'язані із постачанням матеріалів, виробництвом

продукції та її реалізацією, а також про фінансові результати господарської

діяльності.

Бухгалтерський облік в Україні регулюється державою, перш за все

Законом України "Про бухгалтерський облік та фінансову звітність в

Україні" від 16 липня 1999 року № 996 зі змінами та доповненнями, який

набув чинності з 01.01.2000 року.

У статті 1 даного Закону подано визначення бухгалтерського обліку як

процесу виявлення, вимірювання, регістрування, накопичення,

узагальнення, зберігання та передачі інформації про діяльність суб'єкта

господарювання зовнішнім та внутрішнім користувачам для прийняття

рішень.

В навчальних посібниках і підручниках з бухгалтерського обліку

приводяться інші визначення, які в основному зводяться до трактування

бухгалтерського обліку як незамінної функції управління і специфічної

діяльності з переробки даних про господарські операції в інформацію для

споживання менеджментом.

7.

Бухгалтерський облік охоплює систему суцільної,

безперервної і взаємопов'язаної реєстрації та підбиття

підсумків підприємницьких і фінансових операцій

підприємства в документах, книгах та записах із

подальшими аналізами, перевіркою та звітуванням про

результати здійснення цих операцій перед

зацікавленими особами.

На відміну від інших видів господарського обліку,

бухгалтерський облік ґрунтується на документуванні

всіх господарських процесів і відображенні їх у системі

бухгалтерських рахунків із використанням методу

подвійного запису, його регламентують міжнародні й

національні нормативні та законодавчі акти.

8.

Об'єктами управлінського обліку є витрати і доходи

підприємства за їх цільовим призначенням (видами продукції,

замовленнями, процесами, стадіями виробництва, центрами

відповідальності, сферами діяльності, регіонами реалізації). У

межах управлінського обліку здійснюється облік витрат на

калькулювання собівартості продукції, прогнозування і

планування витрат, доходів, фінансових результатів діяльності

підприємства. В об'єктивності ведення такого обліку

зацікавлені в першу чергу керівники підприємства, тому саме

керівництво підприємства визначає параметри, напрями,

глибину облікової інформації. Внутрішньогосподарський облік,

в першу чергу, призначений для керівників підприємства [4].

9.

3. Поняття методу бухгалтерського обліку та його прийоми

Теоретичною основою бухгалтерського обліку є загальна теорія

економіки. Господарські факти (явища і процеси) вивчають у

бухгалтерському обліку за економічними законами та

категоріями.

Метод обліку - це сукупність спеціальних прийомів, за

допомогою яких вивчають його предмет. Метод

бухгалтерського обліку повинен забезпечити повне, суцільне та

об'єктивне відображення усіх господарських процесів, які

відбуваються на підприємстві. Вихідним моментом у побудові

методу бухгалтерського обліку є подвійне відображення

господарських фактів, яке випливає з їх подвійної

характеристики (за складом і призначенням - з одного боку і

джерелами їх формування - з іншого). Застосування методу

двоїстості (подвійного запису) дає можливість отримати

відомості про наявність і стан господарських засобів

підприємства і джерел їх утворення на конкретний момент,

оцінити результати ведення господарської діяльності

підприємства, забезпечити постійне порівняння господарських

засобів та їхніх джерел.

10.

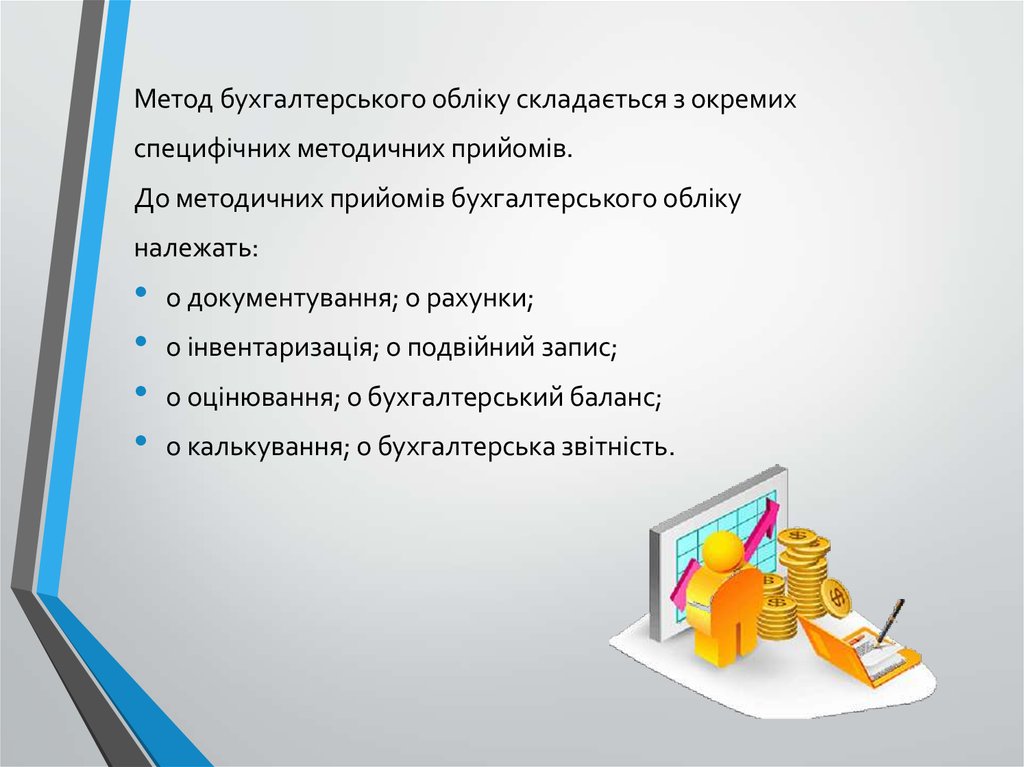

Метод бухгалтерського обліку складається з окремихспецифічних методичних прийомів.

До методичних прийомів бухгалтерського обліку

належать:

o документування; o рахунки;

o інвентаризація; o подвійний запис;

o оцінювання; o бухгалтерський баланс;

o калькування; o бухгалтерська звітність.

11.

Висновки

З вищесказаного можна зробити наступні висновки:

Управління будь-яким підприємством вимагає систематичної

інформації про здійснювані господарські процеси, їх характер і

обсяг, про наявність матеріальних, трудових і фінансових

ресурсів, їх використання, про фінансові результати діяльності.

Основним джерелом такої інформації є дані поточного бухгалтерського обліку, які систематизуються у звітність. Така звітність

має велике значення, оскільки використовується не тільки для

економічного аналізу діяльності окремого підприємства з метою

одержання інформації, необхідної для управління, а й для

узагальнення результатів у масштабі галузей і народного

господарства в цілому.

Економічний бік бухгалтерського обліку дає можливість розкрити

ефективність господарських процесів, юридичний — законність і

доцільність їх здійснення. Таким чином, бухгалтерський облік

встановлює взаємозв'язок між економікою і правом у процесі

господарської діяльності.

У широкому розумінні предметом бухгалтерського обліку є

процес створення суспільного продукту в тій його частині, яка

може бути охоплена інформацією в єдиному грошовому

вимірнику, а також його розподіл, обмін і споживання.

12.

Бухгалтерський облік здійснюється в усіх ланках народного

господарства - на підприємствах, в організаціях, установах як

виробничої, так і невиробничої сфери і служить для

спостереження і контролю за їхньою діяльністю. Кожне

підприємство (організація, установа) має певне майно господарські засоби (будівлі, споруди, устаткування,

матеріальні та інші ресурси), які утворюються за рахунок

певних джерел (сукупності вкладень засновників, прибутку,

позикових коштів тощо). Контроль за наявністю і рухом, а

також доцільним використанням засобів у кожному

господарстві здійснюється за допомогою бухгалтерського

обліку. Отже, господарські засоби, що перебувають у

розпорядженні окремих підприємств, і джерела їх формування

є об'єктом бухгалтерського обліку і належать до змісту його

предмета.

Бухгалтерський облік як невід'ємна частина системи

народногосподарського обліку ґрунтується на наукових

основах - діалектичному методі й економічній теорії. Науковий

зміст методу бухгалтерського обліку визначається підходом до

явищ господарської діяльності підприємств, розгляду всіх

засобів і процесів у безперервному їх русі і розвитку, єдності,

взаємозв'язку і взаємозумовленості.