")

marketing

marketingSimilar presentations:

Авокадо. Разработка стратегии выхода компании ООО «Сладкая жизнь плюс» на внешний рынок

1. «Авокадо»

Разработка стратегии выхода компанииООО «Сладкая жизнь плюс» на внешний рынок

2. Компания: «Авокадо» (входит в холдинг «Сладкая жизнь»)

Сфера деятельности:Основатель:

Розничная торговля продуктами питания – формат магазина у

дома.

Компания «Сладкая жизнь» – крупный федеральный

дистрибьютер продуктов питания с 1993 года.

Форма развития:

Год запуска бренда «Авокадо»:

Франчайзинговая сеть, активно расширяющаяся по всей России

2019

Масштаб:

5407 предприятий сети (по состоянию на начало 2025 года map)

3. Магазины «у дома» под брендом «Авокадо»

Категория:Продуктовый ритейл, розничная торговля товарами повседневного спроса

Суть предложения:

Открытие и ведение магазина шаговой доступности с поддержкой крупной

дистрибьютерской компании (Сладкая жизнь») по франшизной модели

Основные характеристики:

• Формат: Небольшие магазины от 50 до 250 м² в жилых районах

• Ассортимент: Продукты питания, напитки, товары повседневного

спроса, включая свежие хлебобулочные изделия, молочную

продукцию, бакалею, кондитерку и т.д.

• Ценовой сегмент: Эконом-средний, ориентирован на широкую

аудиторию

• Поддержка бренда: Использование узнаваемого фирменного

стиля, брендированных материалов, акций и

централизированного маркетинга

• Франчайзинговая поддержка: Отсутствие роялти, помощь в

закупке оборудования, обучение персонала, автоматизация

бизнеса

Ценность для клиента (покупателя):

Удобство и доступность (рядом с домом)

Быстрая покупка необходимых товаров

Низкие и стабильные цены

Чистота и комфорт

Ценность для партнера (предпринимателя):

Работа под известном брендом

Поддержка от крупного поставщика

Низкий порог входа и быстрая окупаемость

Нет необходимости в большом старте – можно открыть магазин в

собственном помещении или арендованном, даже в небольших городах

4. SWOT - АНАЛИЗ

SW

O

T

СИЛЬНЫЕ

СТОРОНЫ

СЛАБЫЕ

СТОРОНЫ

ВОЗМОЖНОСТИ

УГРОЗЫ

1. Рост спроса на формат «у

дома»

2. Расширение в регионы, где

мало федеральных сетей

3. Запуск дополнительных

сервисов (доставка, готовая еда)

4. Использование экотоваров и

локальных брендов для

усиления УТП

5. Развитие мобильного

приложения и бонусной

системы

6. Расширение на новые рынки:

Открытие новых точек в

регионах с высоким спросом.

7. Онлайн-продажи и доставка:

Развитие услуг по доставке и

онлайн-заказам для

привлечения новых клиентов.

8. Возможность Партнерства с

другими поставщиками.

1. Конкуренция: Большая конкуренция

действующих крупных супермаркетов, а так же

увеличение числа конкурентов в сфере продуктов

питания может снизить долю рынка

2. Изменения в законодательстве: Новые законы

и нормативы могут повлиять на бизнес-процессы

и расходы.

3. Экономические колебания: Экономические

кризисы могут снизить покупательскую

способность клиентов.

4. Проблемы с поставками могут негативно

сказаться на своевременное пополнение

5. Увеличение цен на продукты/логистику

6. Ужесточение требований со стороны

проверяющих органов

7. Изменения потребительского поведения (уход

в онлайн, экономия)

9.Возможный отказ партнёров из-за роста

себестоимости

1. Качество продуктов: Использование

свежих и натуральных ингредиентов

обеспечивает высокое качество блюд и

напитков

2.Популярность тренда: Растущий интерес

к здоровому питанию, суперфудам и

вегетарианским вариантам поддерживает

спрос на продукцию

3. Узнаваемый бренд: Наличие известного

бренда привлекает клиентов и создает

доверие.

4. Обучение и поддержка: Франчайзер

предлагает обучение и поддержку для

новых владельцев, что помогает им

быстрее адаптироваться и успешно вести

бизнес

5. Доступ к проверенным поставщикам:

Налаженные связи с поставщиками

обеспечивают качественные товары и

своевременную доставку

6. Низкий порог входа: Нет паушального

взноса и роялти

1. Зависимость от франчайзера:

Ограниченная свобода в принятии

решений и необходимость

следовать установленным

стандартам

2. Начальные инвестиции:

Необходимость значительных

вложений на старте бизнеса

3. Сложности с управлением:

Необходимость соблюдения всех

стандартов и процедур может быть

сложной для новых владельцев.

4. Невысокий контроль качества и

сервиса в отдельных магазинах

5. Ограниченный ассортимент по

сравнению с супермаркетами

6. Малый средний чек из-за

ориентации на эконом-сегмент

7. Потенциальная нехватка

персонала и текучка кадров

8. Зависимость от ценовой

политики поставщика

5.

Основные игроки:Пятёрочка (X5 Group),

Магнит, Красное и

Белое, Верный, Чижик,

Локальные сети и ИП

Потребительское

поведение: Покупатели всё

чаще делают небольшие, но

частые покупки.

Предпочтение — низкие

цены, шаговая доступность,

простота. Возрос интерес к

скидкам, бонусным картам

и акциям. Большое значение

имеет доверие к бренду и

внешний вид магазина

Состояние рынка: Рынок ритейла

постоянно растет, несмотря на

кризисы. Особенно быстро

развивается формат магазинов у

дома, ориентированных на

эконом-сегмент. После ухода

крупных иностранных сетей

усилилась конкуренция между

российскими игроками.

Увеличилось потребление

товаров первой необходимости,

снизился средний чек

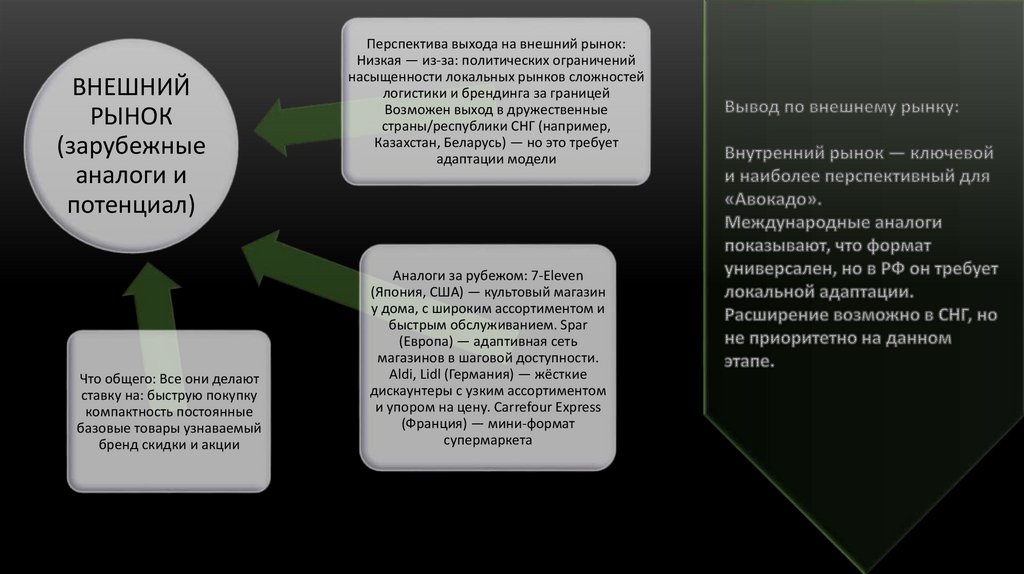

ВНУТРЕННИЙ

РЫНОК

(Россия)

Тренды: Рост формата

дискаунтеров.

Автоматизация и selfservice кассы.

Интеграция с онлайнплатформами (доставка,

мобильные заказы). Уход

в эко-упаковку,

локальные продукты

6.

ВНЕШНИЙРЫНОК

(зарубежные

аналоги и

потенциал)

Что общего: Все они делают

ставку на: быструю покупку

компактность постоянные

базовые товары узнаваемый

бренд скидки и акции

Перспектива выхода на внешний рынок:

Низкая — из-за: политических ограничений

насыщенности локальных рынков сложностей

логистики и брендинга за границей

Возможен выход в дружественные

страны/республики СНГ (например,

Казахстан, Беларусь) — но это требует

адаптации модели

Аналоги за рубежом: 7-Eleven

(Япония, США) — культовый магазин

у дома, с широким ассортиментом и

быстрым обслуживанием. Spar

(Европа) — адаптивная сеть

магазинов в шаговой доступности.

Aldi, Lidl (Германия) — жёсткие

дискаунтеры с узким ассортиментом

и упором на цену. Carrefour Express

(Франция) — мини-формат

супермаркета

7.

ЦЕЛЬ Вывод бренда «Авокадо» на международный рынок с фокусом на ближнее зарубежье (страны СНГ идружественные регионы) для масштабирования франчайзинговой модели и усиления бренда как

международного ритейл-игрока

СТРАТЕГИЧЕСКИЙ ВЫБОР РЫНКОВ

Казахстан

Общий язык и культурная близость.

Уже присутствуют российские

бренды (Магнит, Чижик, Пятёрочка).

Стабильная экономическая

обстановка. Активное развитие

частного малого бизнеса. Низкая

конкуренция в малых и пригородных

населённых пунктах

Беларусь

Совместные

экономические

программы с РФ.

Высокое доверие к

российским

брендам. Развитая

инфраструктура,

подходящая для

логистики

Армения / Узбекистан /

Киргизия

Высокая миграционная и

торговая связь с РФ. Рост числа

россиян, открывающих бизнес

в этих странах. Бурный рост

потребительского сектора.

Простой вход через локальных

партнёров по франшизе

8. ВЕРХНЕУРОВНЕВЫЙ ПЛАН ВЫХОДА НА МЕЖДУНАРОДНЫЙ РЫНОК

ЭТАП 2. Тестовый запускпилотного магазина (6–12

месяцев)

•Маркетинговое исследование целевых стран

•Поиск потенциальных локальных франчайзи

•Адаптация брендбука и формата под локальные

нормы

•Юридическая экспертиза (регистрация ТМ,

налоги, ВЭД)

ЭТАП 1. Анализ и

подготовка (3–6

месяцев)

•Открытие 1–2 магазинов в партнёрстве с

локальным бизнесом

•Тест поставок, логистики и IT-систем

•Сбор отзывов, адаптация ассортимента

•Набор локального персонала, обучение, контроль

качества

•Запуск франчайзинговой модели (по примеру

РФ)

•Локальная маркетинговая кампания

•Расширение ассортимента с учётом

национальных предпочтений

•Создание регионального представительства

или дистрибьюторского центра

ЭТАП 3.

Масштабирование

(от 12 месяцев)

ФАКТОРЫ УСПЕХА:

Поддержка партнёра с хорошим знанием локального рынка

Гибкость: не копировать российскую модель 1 в 1

Контроль качества и единых стандартов бренда

Финансовая устойчивость материнской компании для поддержки первых этапов

9. Gantt-диаграмма тактического плана

Задачи2025

Май

Июнь

Июль

Август

2026

Сент

Окт

Нояб

Декаб

Янв

Февр

Март

Апрель

Подготовка масштабирования

Мониторинг и оптимизация

Маркетинг и открытие пилота

Поиск и запуск пилотного

партнера

Юридическая и логистическая

проработка

Подготовительный этап

Ключевые показатели (KPI):

Первый магазин – открыть за 4-5 месцев

Средняя выручка – от 1,2 млн руб./мес

Уровень удовлетворенности партнера – 80%+

Окупаемость пилота – до 12 месяцев

2-3 новых заявки на франшизу к концу года

Инструменты:

Desktop research

Интервью с локальными игроками рынка

Услуги локальных юристов

CRM/учетная система

10.

ОЦЕНКА ИНВЕСТИЦИЙ НА ОТКРЫТИЕ 1 ПИЛОТНОЙ ТОЧКИ «АВОКАДО» ЗА РУБЕЖОМСтатья затрат

Описание

Сумма (руб.)

Аренда и ремонт помещения (60-80

м²)

Подготовка зала, ремонт, вывеска

300 000 – 400 000 ₽

Оборудование

Холодильники, витрины, кассовые зоны, стеллажи

400 000 – 500 000 ₽

Первоначальная закупка товара

Закупка стартового ассортимента (продукты,

бытовое)

700 000 – 900 000 ₽

Логистика и таможенные расходы

Доставка товара и оборудования из РФ

100 000 – 200 000 ₽

Юридические и регистрационные

услуги

Регистрация бизнеса, ТМ, разрешения

100 000 – 150 000 ₽

IT и ПО

Онлайн-кассы, учётная система, интеграция с CRM

50 000 – 100 000 ₽

Обучение и выезд команды

Перелёты, проживание, сопровождение запуска

100 000 – 150 000 ₽

Маркетинг на открытие

Акции, листовки, оформление, соцсети, промо

80 000 – 120 000 ₽

Резерв на непредвиденные расходы

Погрешность ±10–15%

100 000 – 150 000 ₽

ИТОГО:

от 1,930,000 до

2,670,000 ₽

11.

Постановкачетких KPI

ИНСТРУМЕНТЫ ДЛЯ КОНТРОЛЯ:

Гибкость и

корректиро

вка

стратегии

Обратная

связь от

локального

франчайзи

ОСНОВНЫЕ

ЭЛЕМЕНТЫ

КОНТРОЛЯ

СТРАТЕГИИ

Регулярный

мониторинг

выполнения

этапов

— для

финансового контроля

— для

отслеживания задач

— для

визуализации KPI

— для быстрого ввода

ежедневных данных

Система

отчетности и

контрольных

точек

12. Наша команда

ДженнетВиктория

13. Спасибо за внимание

Ссылки на источники1.

2.

3.

4.

5.

Франшиза «Авокадо» —

продуктовый магазин у дома

(franchise-katalog.ru)

Как сеть «Авокадо» вышла на 100

млрд выручки (forbes.ru)

Франшиза «Авокадо» — условия,

оформление, отзывы (franshiza.ru)

Франшиза «Авокадо» —

описание, стоимость, условия

(businessmens.ru)

Партнёр у подъезда: развитие

франшиз магазинов у дома

(forbes.ru)